Spis treści

Kryzys zaopatrzeniowy w Wielkiej Brytanii

W Wielkiej Brytanii w niektórych miejscach brakuje towarów na półkach, problemy z dostawą towarów i półproduktów mają też firmy. Coca Coli kończą się puszki i cola dietetyczna, Ikea ma problemy z dostarczeniem 10 proc. swojego asortymentu, do sklepów nie mogą dotrzeć żelki Haribo. Niektóre sklepy spożywcze ograniczają swoje zamówienia na towary. Wszystkiemu winne są problemy na ostatnim etapie łańcucha dostaw, czyli w transporcie – brakuje kierowców ciężarówek.

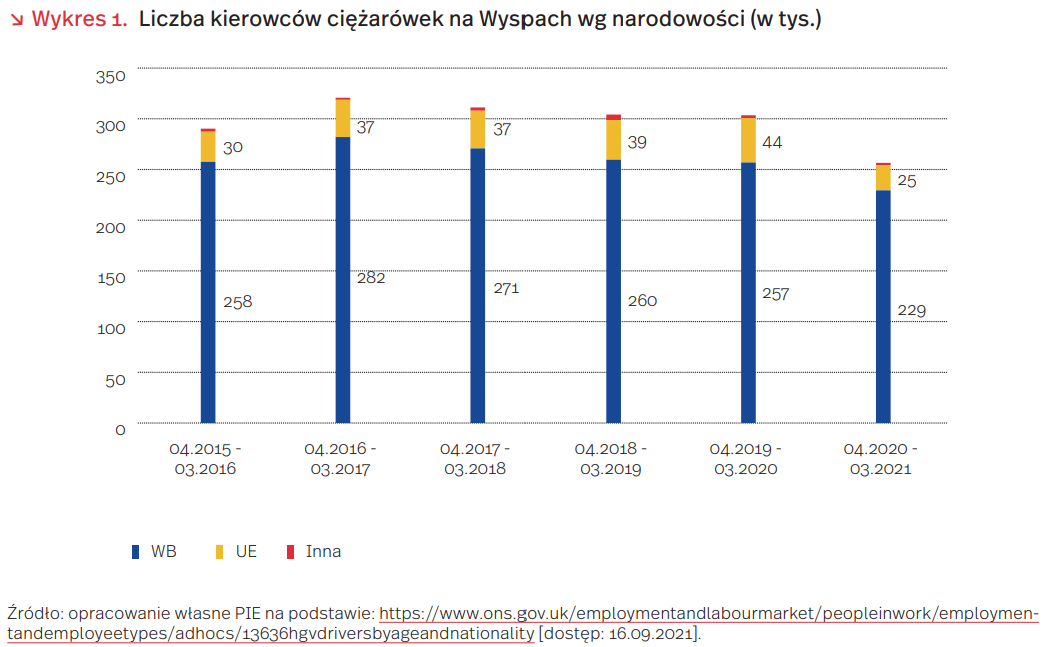

W branży, w której przed pandemią w Wielkiej Brytanii pracowało ok. 300 tys. kierowców ciężarówek, brakuje od 50 tys. do 100 tys. pracowników. Od lat liczba kierowców ciężarówek malała, a pandemia COVID-19 oraz brexit pogłębiły ten problem. To przełożyło się na opóźnienia w transporcie i niedobory towarów w sklepach. Braki kierowców są szczególnie dotkliwe na Wyspach, ponieważ w 2019 r. 91 proc. towarów było transportowane w Wielkiej Brytanii za pomocą ciężarówek. Jest to więcej niż w Unii Europejskiej, w której średnio tylko 76 proc. transportowano drogami.

Systemowym problemem jest starzenie się grupy brytyjskich kierowców ciężarówek. Aktualnie co trzeci ma ponad 55 lat. Z tego względu w każdym tygodniu zawód opuszcza 2 tys. osób, głównie ze względów emerytalnych, podczas gdy ok. tysiąc osób tygodniowo dołącza do grupy zawodowej. Napływ nowych kierowców utrudniła pandemia, ponieważ ograniczyła możliwość przeprowadzania kursów na prawo jazdy. W 2020 r. odwołanych zostało 40 tys. egzaminów w zawodzie kierowcy ciężarówki.

Brexit dodatkowo powiększył braki siły roboczej. Dotychczas niedobory na krajowym rynku pracy były uzupełniane imigrantami z Europy Środkowo-Wschodniej, w tym z Polski. Według wyliczeń Institute for Public Policy Research, 20 proc. pracowników w sektorze transportowym w Wielkiej Brytanii pochodziło z UE. Był to drugi najwyższy wynik spośród wszystkich branż, ustępujący jedynie produkcji żywności. Jednak brexit utrudnia sytuację. W nowym systemie imigracyjnym ponad 80 proc. dotychczasowych pracowników z UE w sektorze transportowym może nie być uprawnionych do wizy dla wykwalifikowanych pracowników.

Potencjalnych i dotychczasowych kierowców zniechęcają także nowe przepisy podatkowe, które zwiększyły oskładkowanie samozatrudnienia. Była to dominująca forma umów wśród kierowców, co zmniejsza atrakcyjność finansową zawodu kierowcy ciężarówki dla imigrantów oraz brytyjskich kierowców.

Sytuacja w Wielkiej Brytanii pokazuje, jak istotne w dzisiejszej gospodarce są wszystkie elementy łańcucha dostaw. Nawet jeżeli fabryki są w stanie wytwarzać swoje produkty, to mogą one nie dotrzeć do klientów z przyczyn niezależnych od producentów.

Silne odbicie inwestycji w UE, słabsze w Polsce

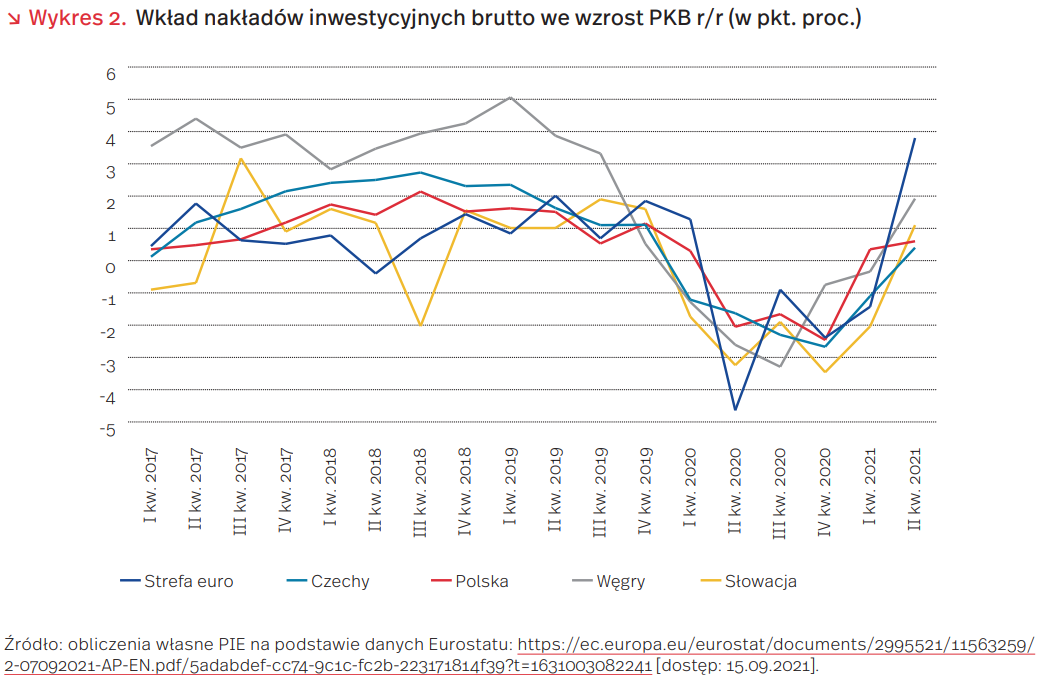

W II kw. istotnym czynnikiem wzrostu gospodarczego w Unii Europejskiej był popyt inwestycyjny. Wzrost PKB wyniósł rekordowe 13,8 proc. (w dużym stopniu z powodu niskiej bazy z poprzedniego roku). Z tego za 3,5 pkt. proc., a więc około jedną czwartą rocznego przyrostu PKB, odpowiadały nakłady inwestycyjne. Jeszcze wyższy, blisko czteropunktowy wkład, wniosły one we wzrost PKB w strefie euro (wykres 2). Do tego silnego odbicia doszło po czterech kolejnych kwartałach, w których nakłady inwestycyjne brutto w środki trwałe generowały ujemne wkłady we wzrost PKB. Ale choć rozmiary nakładów inwestycyjnych przekroczyły w UE o 16,5 proc. poziom z II kw. ubiegłego roku, to jednak były nadal o 4,9 proc. niższe niż w II kw. 2019 r.

W krajach Grupy Wyszehradzkiej skala zarówno spadku, jak i odbicia inwestycji była na ogół mniejsza niż w strefie euro. W II kw. w Polsce nakłady inwestycyjne były wyższe o 3,5 proc. niż rok wcześniej, ale o 8 proc. niższe niż w II kw. 2019 r. Podobne wyniki odnotowały także inne państwa naszego regionu: Czechy, Słowacja i Węgry. Oczekiwania przyspieszenia inwestycji w kolejnych kwartałach można wiązać z poprawą ocen przyszłej koniunktury, redukcją niepewności co do średniookresowego kształtu polityki pieniężnej oraz uruchomieniem unijnego Planu Odbudowy (NextGenerationEU).

W UE silniejszy wzrost odnotowały nakłady na maszyny i urządzenia (27,3 proc.) niż na budynki i budowle (16,5 proc.). W tej drugiej grupie nakłady na budynki mieszkalne były w II kw. w UE o 17,9 proc. wyższe niż rok wcześniej, a w Polsce – o 5,7 proc., podczas gdy nakłady na pozostałe budynki i budowle – w UE wzrosły o 15,2 proc., podczas gdy w Polsce obniżyły się o 4 proc.

Europejski Bank Centralny przewiduje, że boom na zachodnioeuropejskim rynku mieszkaniowym osiągnął już szczyt i będzie stopniowo wytracał impet. Będzie się to odbywało w miarę wyczerpywania bodźców związanych ze zakumulowanymi w okresie kryzysu oszczędnościami gospodarstw domowych, poprawą zaufania konsumentów oraz wysoką wyceną aktywów mieszkaniowych w warunkach ekspansywnej polityki pieniężnej.

W Polsce wyraźnie zmniejszyła się łączna powierzchnia oddawanych do użytkowania budynków niemieszkalnych, np. biur, sklepów czy galerii handlowych. O 14,3 proc. obniżyła się w I półroczu przeciętna powierzchnia użytkowa nowego budynku handlowo-usługowego. Można to łączyć z przyspieszonym przez pandemię procesem zmiany struktury sieci handlowej na korzyść mniejszych, położonych bliżej klienta sklepów, a także z upowszechnieniem się pracy zdalnej.

Krzysztof Marczewski

Internetowe prowizje pod lupą

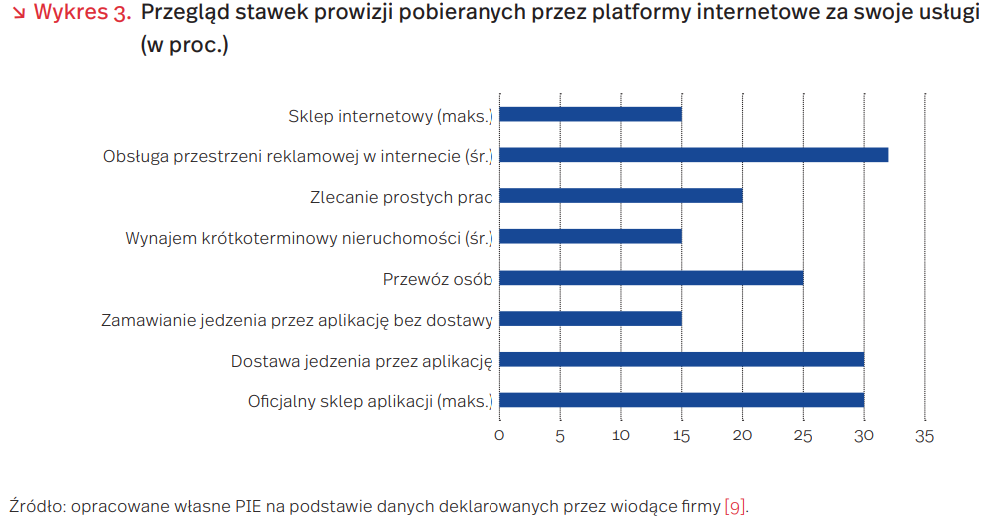

30 proc. to obecnie standardowa stawka prowizji pobierana przez Google i Apple od transakcji za pośrednictwem ich sklepów mobilnych (odpowiednio: Google Play i Appstore). Może się to jednak już niedługo zmienić za sprawą działań regulacyjnych i sądowych podejmowanych w różnych częściach świata. Choć obie firmy utrzymują identyczne stawki prowizji, największą krytykę koncentruje na sobie Apple, który uniemożliwia pobieranie aplikacji spoza sklepu Appstore i posiada pełną kontrolę zarówno nad oprogramowaniem, jak i telefonami marki iPhone.

10 września zapadł wyrok w sprawie Epic Games przeciw Apple dotyczącej prowizji w sklepie AppStore. Sąd przyznał częściowo rację producentowi Fortnite w zakresie umożliwienia pobierania opłat poza aplikacją AppStore, jednak nie uznał Apple za monopolistę i nie nakazał zmiany wysokości prowizji. Geneza konfliktu dotyczyła usunięcia Fortnite z serwisu AppStore po tym, jak Epic Games wprowadziło alternatywny sposób płatności, omijający 30-proc. prowizję dla Apple. W podobnym czasie parlament Korei Płd. przyjął prawo wymuszające na właścicielach systemów operacyjnych umożliwienie użytkownikom płacenia a aplikacje poza licencjonowanymi sklepami. Pracę nad własnymi regulacjami prowadzi też Komisja Europejska w ramach Aktu o rynkach cyfrowych (Digital Markets Act).

Wysokie prowizje to powszechne zjawisko w świecie cyfrowym. Standardowe stawki w rozliczeniach między platformami a firmami korzystającymi z ich pośrednictwa oscylują w granicach 15-30 proc. W przypadku niektórych usług można wskazać stałą prowizję (np. Uber, który podaje oficjalnie 25 proc.), w przypadku innych stawki różnicowane są w zależności od kategorii (np. w Allegro stawka prowizji zależy od kategorii wystawianego towaru i waha się od 0 proc. do 15 proc.).

O ile w przypadku dowozu jedzenia czy przewozu osób możliwe jest wskazanie konkretnej wartości dodanej dla firm wynikającej ze współpracy z platformami (pozyskanie klientów, obsługa procesu transakcji), o tyle w przypadku AppStore i Google Play jest to trudniejsze. W toku procesu Epic Games przeciw Apple, prawnikom producenta Fortnite udało się udowodnić, że proces sprawdzania bezpieczeństwa aplikacji (czyli główne uzasadnienie wysokich prowizji) trwał średnio 13 minut na aplikację. Mimo to amerykański sąd nie był w stanie wskazać Apple’a jako monopolisty wykorzystującego swoją dominującą pozycje na rynku.

Obecne prawo antymonopolowe nie odpowiada wymaganiom zglobalizowanej gospodarki cyfrowej z dużymi efektami skali i płynnymi granicami między poszczególnymi rynkami. Realną zmianę w zakresie wysokości prowizji mogą przynieść zmiany regulacyjne. Korea Płd. jest w tym zakresie wygodnym poligonem doświadczalnym zarówno dla Unii Europejskiej, jak i dla USA.

Jacek Grzeszak

Niewidoczny talent kandydatów do pracy

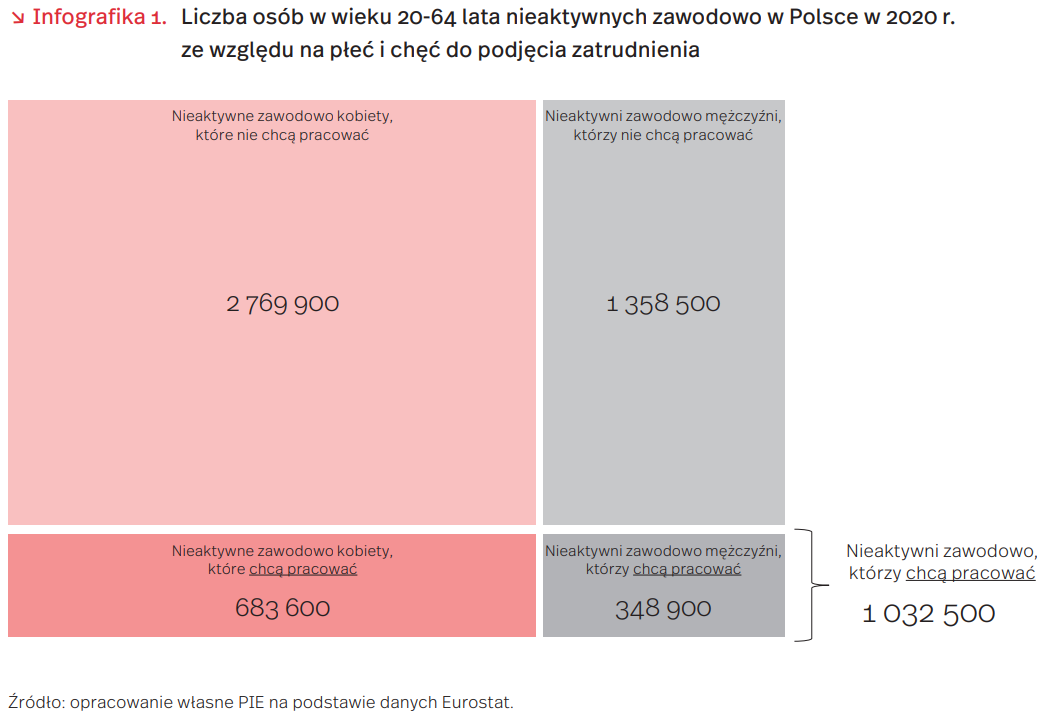

W 2020 r. w Polsce było 1 032 500 osób nieaktywnych zawodowo poszukujących zatrudnienia (stan na 2020 r., infografika 1). Każdy dotychczasowy kryzys gospodarczy (również ten spowodowany pandemią COVID-19) pociągał za sobą wzrost odsetka biernych zawodowo. Powiększająca się w wyniku kryzysu luka w życiorysie osoby zdolnej do pracy nie tylko niekorzystnie wygląda w oczach pracodawcy, lecz również uniemożliwia takiej osobie utrzymanie lub zdobycie umiejętności potrzebnych na rynku pracy.

Z drugiej stronie, na rynku są firmy mające problem z zatrudnianiem pracowników z odpowiednimi kompetencjami. Problem ten stanowi poważną barierę dla rozwoju i wzrostu konkurencyjności firm. Okazuje się jednak, że wina leży częściowo po stronie samych firm i ustalanych przez nie niekoniecznie optymalnych kryteriów rekrutacyjnych. Te z kolei przy dużej i rosnącej liczbie biernych zawodowo, ale mogących lub chcących znaleźć zatrudnienie, kreują tzw. zjawisko ukrytych pracowników (ang. hidden workers).

Co to oznacza? Podczas wstępnej selekcji CV algorytmy wykorzystywane przez rekruterów mają tendencję do odrzucania pracowników według kryterium brakujących kompetencji i wymagań formalnych, a nie na podstawie atutów kandydatów do pracy i tego, jaki wkład może mieć potencjalny pracownik w rozwój firmy. Cechy, którym firmy przypisują nadmierne znaczenie dla przewidywanej produktywności pracownika to m.in. brak dyplomu uczelni wyższej lub wspomniana wcześniej przerwa na rynku pracy.

Nadmierna selekcja, wykorzystująca błędne kryteria, prowadzi do utraconych korzyści. Analiza przeprowadzona na danych dla firm ze Stanów Zjednoczonych, Wielkiej Brytanii i Niemiec pozwoliła oszacować, że firmy, które celowo zatrudniały osoby z segmentu hidden workers zgłaszają relatywnie wysokie ROI – na poziomie 35 proc.

Oprócz wspomnianego ponad 1 mln osób nieaktywnych zawodowo chcących znaleźć zatrudnienie, w Polsce mamy do czynienia dodatkowo z 4 128 400 osób nieaktywnych zawodowo, które deklarują, że nie chcą znaleźć zatrudnienia (infografika 1). Głównymi powodami braku zainteresowania pracą są: obowiązki opiekuńcze (31 proc. populacji biernych zawodowo), emerytura (27 proc.) i własna niepełnosprawność lub choroba (23 proc.). Dodatkowo 3 proc. twierdzi, że nie ma dla nich odpowiedniej pracy. Według definicji skonstruowanej przez twórców raportu pt. Hidden workers. Untapped Talent, osoby z obowiązkami opiekuńczymi lub problemami zdrowotnymi również należą do grupy osób z niewykorzystanym potencjałem. Nie dziwi jednak brak chęci podjęcia zatrudnienia przez takie osoby, jeśli stanowiska oferowane na rynku pracy lub ograniczenia systemowe uniemożliwiają łączenie ról lub jeśli pracodawcy – przy udziale algorytmów – nadmiernie skupiają się na lukach w życiorysie, które mogą również wynikać z problemów ze zdrowiem. W efekcie, wielokrotne niepowodzenia w poszukiwaniach pracy zniechęcają kandydatów do kontynuowania wysiłku, a tym samym pozbawiają takie osoby – a w konsekwencji także firmy – możliwości rozwoju. Należałoby zatem przyjrzeć się bliżej przyczynom bierności zawodowej w Polsce i sprawdzić, czy aktywnie poszukujący pracy nie są ofiarami zjawiska podobnego do zidentyfikowanego w Stanach Zjednoczonych, Wielkiej Brytanii i Niemczech, w których usprawnienia procesów rekrutacyjnych okazują się problematyczne.

Maja Trojanowska

Nowy podatek na opiekę zdrowia i społeczną w Wielkiej Brytanii

We wtorek wieczorem (14.09.2021 r.) brytyjska Izba Gmin przyjęła projekt nowego podatku finansującego opiekę zdrowia i społeczną złożony przez rząd Borisa Johnsona. Losy głosowania ważyły się do ostatniej chwili. Część partii rządzącej nie zgadzała się bowiem na złamanie obietnicy z rządowej deklaracji Partii Konserwatywnej z 2019 r., w której obiecano brak podwyżek podatków.

Na czym polega nowy podatek? Od kwietnia 2022 r. pracujący i samozatrudnieni zapłacą dodatkowo więcej o 1,25 pkt. proc. w ramach National Insurance Contributions (NICs). O tyle samo (1,25 pkt. proc.) wzrosną koszty NIC ponoszone przez pracodawcę. Nowy podatek nie obejmie emerytur. W pierwszym roku obowiązywania nie zapłacą go również osoby, które wciąż pracują zarobkowo po przekroczeniu wieku emerytalnego. Ma się to zmienić od drugiego roku, gdy minie okres przejściowy i danina zacznie obowiązywać jako oddzielny instrument, a nie podwyższenie stawek NIC. Podniesiony zostanie też podatek od dywidend, również o 1,25 pkt. proc.

Według wyliczeń rządu, zmiany będą miały charakter progresywny: podatnik osiągający przychód ok. 24 tys. GBP zapłaci dodatkowe 180 GBP w ramach ubezpieczenia, natomiast daniny osoby z przychodem ok. 67 tys. wzrosną o 715 GBP. Rząd szacuje, że 20 proc. gospodarstw domowych o najwyższych dochodach wniesie w ramach nowego podatku 40 razy więcej niż 20 proc. gospodarstw domowych o najniższych dochodach. Ponad 1/3 dodatkowych przychodów podatkowych (ponad połowa w przypadku podatku od dywidend) ma pochodzić od górnych 10 proc. gospodarstw domowych.

W efekcie zapowiedzianej podwyżki wpływy budżetowe mają wzrosnąć o 14 mld GBP rocznie i będą wykorzystywane głównie dla usprawnienia publicznej służby zdrowia (NHS). Dodatkowe środki dla Ministerstwa Zdrowia i Opieki Społecznej mają wynieść 11,2 mld GBP w roku budżetowym 2022-2023 oraz 9 mld GBP w roku budżetowym 2023-2024. Realizacja planu oznacza, że między latami 2018-2019 a 2024-2025 budżet NHS będzie rósł realnie o 3,9 proc. rocznie. Większość tych środków przeznaczona będzie na „wyrównanie” potencjału opieki zdrowia nadwyrężonego przez pandemię, np. powrót z czasem oczekiwania na świadczenia medyczne do poziomu sprzed pandemii. Szacuje się bowiem, że obecnie na planowe usługi medyczne oczekuje ponad 5,6 miliona Brytyjczyków, ponad 1,4 mln więcej niż przed pandemią. Zapowiedziane zmiany mają też pomóc w finansowaniu nowego pakietu opieki społecznej. Od października 2023 r. każdy obywatel z majątkiem mniejszym niż 20 tys. GBP otrzyma prawo do bezpłatnej opieki społecznej. Osoby z majątkiem od 20 tys. do 100 tys. GBP będą kontrybuować w opiece, np. dopłacać do czynszu za dom seniora, ale całkowite opłaty nie będą mogły przekroczyć 86 tys. GBP w skali całego życia.

Nowe regulacje spotkają się z mieszanymi reakcjami ekspertów, partnerów społecznych i opinii publicznej: obok głosów aprobujących zwiększanie nakładów na usługi publiczne, pojawia się krytyka. Co przewidywalne, biznes krytykuje nowe podatki, argumentując, że w okresie wychodzenia z pandemii nie należy podnosić obciążeń podatkowych. Jednak nowe rozwiązania spotyka także krytyka ze strony ekspertów i środowisk, które od lat domagają się reform opieki zdrowia i opieki społecznej. Po pierwsze, podnosi się argument, że dosypywanie pieniędzy do chaotycznego systemu opieki zdrowotnej, w którym występują inne poważne problemy, np. luki kadrowe, nie poprawi podaży i jakości usług. Wybrzmiewają obawy, że napływ dodatkowych środków do opieki społecznej, która w zdecydowanej mierze opiera się na outsourcingu usług, również nie przyczyni się do większej dostępności i lepszej jakości, a jedynie zwiększy transfery publicznych pieniędzy do niskiej jakości systemu prywatnych operatorów domów opieki i usług społecznych, co jest od lat przedmiotem krytyki.

Krytykowana jest również niewystarczająca czy pozorna progresywność systemu. Główny zarzut dotyczy tego, że opodatkowuje się pracę, a nie majątki. Ponadto, opodatkowanie obciąży głównie ludzi młodszych, których sytuacja na rynku pracy czy mieszkaniowym i tak jest już niełatwa. Krytykowane są także limity współpłacenia za usługi społeczne, które mają w większym stopniu chronić oszczędności i majątki bogatszych obywateli.

Paweł Śliwowski

Nawet 19 proc. powierzchni lądów może nie nadawać się do zamieszkania w 2070 r.

Według wspólnego badania naukowców z Chin, Japonii, USA oraz Unii Europejskiej, w jednym z najgorszych przewidywanych scenariuszy w 2070 r. aż 19 proc. powierzchni lądu może nie nadawać się do stałego zamieszkania ze względu na średnią roczną temperaturę przekraczającą 29 stopni Celsjusza. Są to głównie tereny Ameryki Południowej, Afryki Północnej i Środkowej, Bliskiego Wschodu, Azji Południowej oraz części Australii i Oceanii. Dla porównania, obecnie takimi ekstremalnymi warunkami charakteryzuje się jedynie 0,8 proc. powierzchni lądów – głównie w rejonie Sahary. Obecny wzrost temperatur wynikający ze zmian klimatu może przyczynić do konieczności migracji nawet do 3,5 mld osób (ok 30 proc. populacji świata według projekcji na 2070 r.).

Duża część przewidywanych migracji odbywać się będzie także wewnątrz krajów na skutek klęsk żywiołowych wywołanych zmianami klimatu. Według projekcji Banku Światowego, do 2050 r. tylko w trzech regionach świata będzie 143 mln. osób, które zostaną zmuszone do zmiany miejsca zamieszkania w swoim kraju ze względu na stopniowe skutki zmian klimatycznych, takich jak podnoszenie się poziomu oceanów, zmniejszająca się dostępność wody pitnej czy wyjałowienie gleby. Najwięcej z nich znajdować się będzie na terenach Afryki Sub-Saharyjskiej (86 mln), Azji Południowej (40 mln).

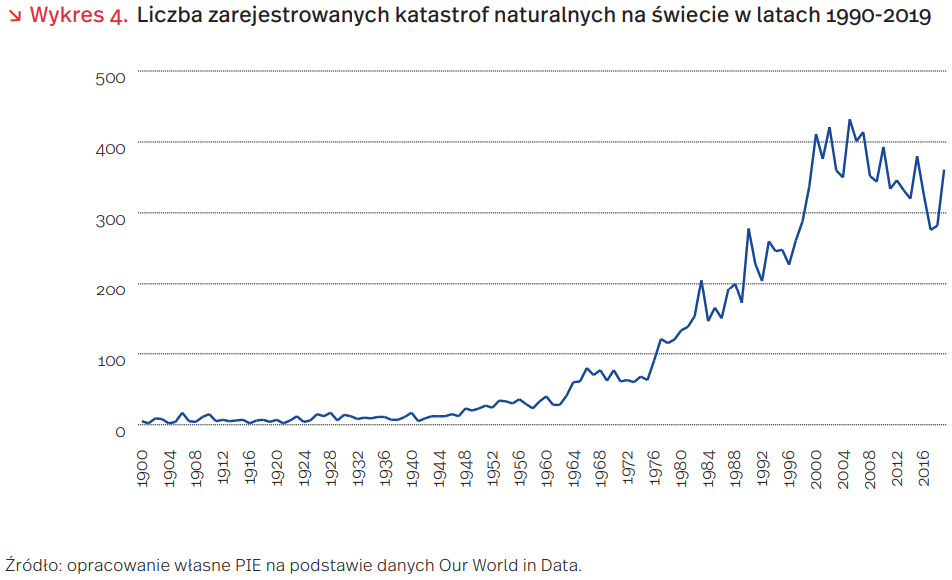

Według Biura Wysokiego Komisarza Narodów Zjednoczonych do spraw Uchodźców (UNCHR), już teraz ponad 20 mln osób rocznie zmuszonych jest do migracji wewnętrznych. Spowodowane jest to w dużej mierze rosnącą liczbą zarejestrowanych katastrof naturalnych – w 1999 r. ich liczba po raz pierwszy w historii przekroczyła 300, a aż 5-krotnie w ostatnim 20-leciu wynosiła powyżej 400.

Wzrost liczby rejestrowanych katastrof naturalnych na świecie pokrywa się z globalnym wzrostem temperatur. Według pomiarów NASA, średnioroczne temperatury na świecie w ostatnich 5 latach wahały się od 0,9 do 1 stopnia Celsjusza powyżej średniej temperatury rejestrowanej w latach 1951-1980. Aż 19 z 20 najcieplejszych lat od 1880 r. zanotowano w ostatnim 20-leciu.

Adam Juszczak

Optymistyczne nastroje w handlu – z czego wynikają?

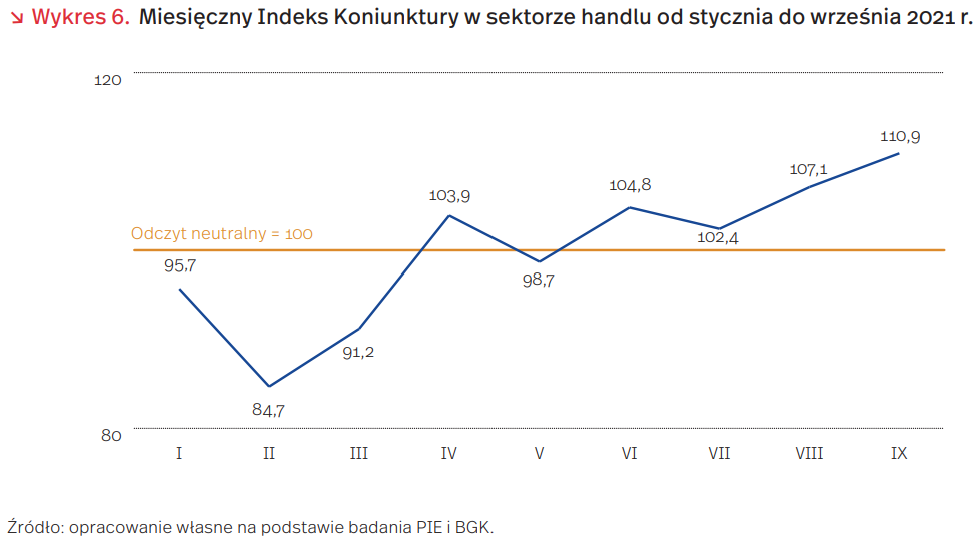

Miesięczny Indeks Koniunktury (MIK) wyznaczony dla handlu w ostatnim, wrześniowym odczycie osiągnął najwyższy poziom 110,9 pkt. i jako jedyny, w porównaniu z innymi badanymi sektorami, wzrósł m/m (wykres 6). Co zatem przyczyniło się, że od czerwca notujemy przewagę pozytywnych nastrojów przedsiębiorstw handlowych?

Wyniki wrześniowego badania wskazują, że w opinii 2/3 firm handlowych wzrosła lub utrzymała się wartość sprzedaży m/m, przy czym wśród firm detalicznych jest dwukrotnie więcej (33 proc.), niż wśród firm hurtowych (16 proc.), przedsiębiorstw deklarujących wzrost sprzedaży w sierpniu w porównaniu z lipcem. Wynika to m.in. z kończących się urlopów i przesunięcia wydatków konsumentów z usług turystycznych, rekreacyjnych i gastronomicznych do handlu detalicznego oraz zwiększonych zakupów w związku z nowym rokiem szkolnym, jak również dynamicznie rosnących cen detalicznych towarów.

W przedsiębiorstwach handlowych korzystnie rysuje się planowana wartość sprzedaży. Wzrost sprzedaży we wrześniu, w porównaniu z sierpniem, planuje 42 proc. firm hurtowych i 37 proc. detalicznych. Większy optymizm firm hurtowych w planowaniu wartości sprzedaży wynika prawdopodobnie z ich udziału w obsłudze handlu internetowego, którego dynamika jest wyższa niż w handlu stacjonarnym.

Wynik wrześniowego badania wskazuje na korzystną płynność finansową firm handlowych. Aż 82 proc. firm detalicznych i tyle samo hurtowych wskazało, że ich płynność finansowa jest dostateczna, aby zapewnić ciągłość funkcjonowania przedsiębiorstwa powyżej 3 miesięcy. Tylko 5 proc. firm detalicznych uznało, że ich sytuacja finansowa jest niedostateczna, by funkcjonować nawet przez miesiąc. Są to z reguły małe, niezależne punkty sprzedaży FMCG, które w otoczeniu silnie konkurencyjnych sieci handlowych nie potrafiły znaleźć swoich czynników przewagi i prawdopodobnie wkrótce znikną z rynku. Płynność finansowa firm hurtowych jest korzystniejsza niż detalicznych dzięki automatyzacji procesów magazynowych i inwestowaniu w nowoczesne centra dystrybucji oraz procesom integracji hurtu i budowaniu relacji z dostawcami i firmami detalicznymi, opartych na wykorzystywaniu nowych technologii informacyjnych i komunikacyjnych.

Relatywnie korzystna sytuacja ekonomiczna firm handlowych i przewidywany wzrost sprzedaży, znajdują potwierdzenie w planach firm hurtowych i detalicznych dotyczących zatrudnienia na najbliższe 3 miesiące. Aż 93 proc. firm hurtowych i 76 proc. detalicznych zamierza utrzymać zatrudnienie. W handlu hurtowym, gdzie postępuje automatyzacja procesów magazynowych, tylko 5 proc. firm planuje wzrost zatrudnienia, podczas gdy w detalu aż 19 proc. Wynika to z potrzeby odbudowy stanu zatrudnienia (szczególnie sprzedawców i kasjerów) wynikającej z likwidacji ograniczeń dla biznesu, wprowadzonych w związku z pandemią COVID-19, a także rozwoju e-handlu, wymagającego pracowników o nowych kompetencjach.

Do pozytywnych nastrojów firm handlowych przyczyniły się zwiększone zakupy konsumentów i pozytywne skutki przyspieszonych w czasie pandemii wydatków firm handlowych na nowe technologie. Pozwoliły one uruchomić sprzedaż online, poprawić logistykę, zacieśniać relacje z dostawcami i klientami oraz ograniczyć koszty poprzez automatyzację procesów handlowych. Dotyczy to przede wszystkim sieci handlowych, bowiem wdrażane technologie trafiają do sklepów wykorzystujących jednolite systemy, umożliwiające ich szybką implementację. Natomiast różne systemy informatyczne wykorzystywane w niezależnych sklepach sprawiają, że osiągnięcie korzyści z cyfryzacji firmy jest trudniejsze i bardziej kosztowne.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka