Spis treści

Gospodarczy kontekst konfliktu o Górski Karabach

27 września w Górskim Karabachu, nieuznanym parapaństwie, o które toczy się konflikt między Armenią a Azerbejdżanem, rozpoczęły się najcięższe starcia zbrojne od 1994 r. Walki zostały prawdopodobnie rozpoczęte przez stronę azerską, która może w ten sposób dążyć do konsolidacji wokół władzy i wzmocnienia poparcia po stratach w starciach zbrojnych, do których doszło w lipcu 2020 r. oraz w związku z niesatysfakcjonującą sytuacją gospodarczą. Baku obawia się jednak wzrostu aktywności społeczeństwa i niekontrolowanych prowojennych demonstracji, o czym świadczy m.in. wprowadzenie w Azerbejdżanie ograniczeń w dostępie do internetu. Konflikt jest także ryzykowny dla władz Armenii – może zagrozić rządowi Nikola Paszyniana, który doszedł do władzy po pokojowych protestach w 2018 r. Zaostrzenie konfliktu może wpłynąć również na pogorszenie kondycji gospodarczej niestabilnego Kaukazu Południowego, który jest ważnym korytarzem transportowym ropy i gazu do Europy. Dla Polski ostatnie wydarzenia stanowią wyzwanie w kontekście planów zakupu 65 proc. giełdy w Erywaniu przez warszawską Giełdę Papierów Wartościowych.

Azerbejdżan jest najbogatszym i najliczniejszym krajem na Kaukazie Południowym – pod względem PKB i populacji trzykrotnie przewyższa Armenię. Gospodarka Azerbejdżanu opiera się przede wszystkim na wydobyciu i eksporcie ropy naftowej (75 proc. całości eksportu). Głównymi odbiorcami Azerskiego eksportu w 2019 r. były: Włochy (29 proc.), Turcja (14 proc) i Izrael (7 proc). Dzięki bogatym zasobom Azerbejdżan przeznacza znacznie większe kwoty na wydatki wojskowe niż Armenia. Azerska gospodarka od dekady boryka się jednak z problemem stagnacji. Ponadto spadek cen paliw wskutek pandemii COVID-19 pogorszył kondycję gospodarczą kraju. W otoczeniu autorytarnego przywódcy Ilhama Alijewa problemy gospodarcze powodować mogą obawę przed protestami społecznymi. Zwiększona aktywność Baku w kwestii karabaskiej w ostatnich tygodniach (wysuwanie żądań pod adresem Erywania) wskazuje, że strona azerska szykowała się do zaostrzenia konfliktu.

Mimo że Armenia nie ma tak bogatych zasobów naturalnych jak Azerbejdżan, jej najważniejsze pozycje w eksporcie to także surowce (głównie metale, m.in. złoto). Większość eksportu Armenii trafia do Rosji (27 proc.), a kolejnymi ważnymi odbiorcami są Szwajcaria (17 proc.) i Bułgaria (8 proc.). Armenia w wyniku trwającego od lat konfliktu w Karabachu zamknęła granice z Azerbejdżanem i Turcją, co jest znacznym utrudnieniem dla handlu międzynarodowego, który musi odbywać się w większości szlakami prowadzącymi przez Gruzję będącymi w kiepskim stanie. Duży wpływ na gospodarkę Armenii mają transfery pieniężne od ormiańskiej diaspory, której liczebność szacuje się nawet na ok. 10 mln (ponad trzykrotnie więcej niż populacja samej Armenii). Armenia utrzymuje także budżet nieuznanej Republiki Górskiego Karabachu poprzez subsydia i kredyty. W parapaństwie produkowana jest wprawdzie żywność i wydobywane złoto, ale jej byt opiera się przede wszystkim na imporcie i przekazach finansowych z Armenii. Ostatnie wydarzenia w Karabachu mogą przyczynić się do odpływu inwestycji z Armenii, a konieczność korzystania z rosyjskich gwarancji bezpieczeństwa może pogłębić uzależnienie gospodarcze od Moskwy, mimo proeuropejskiego nastawienia znacznej części obecnej armeńskiej elity władzy.

Robotyzacja bije historyczne rekordy

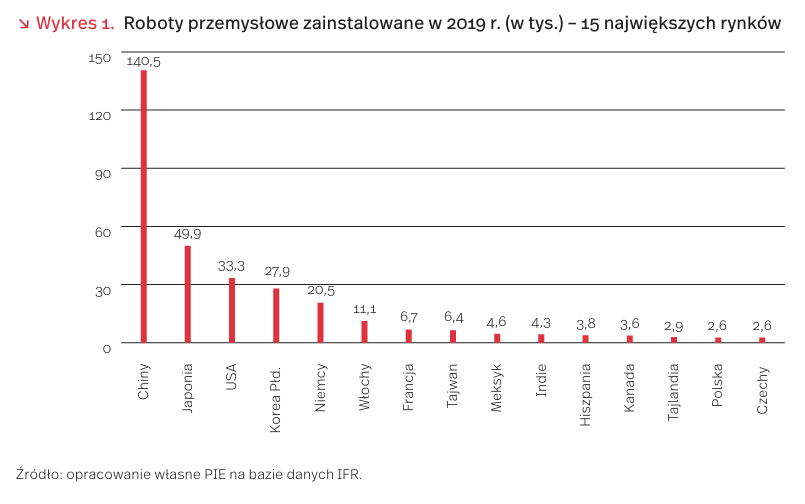

Statystyki dotyczące liczby rozmieszczonych robotów w fabrykach całego świata biją historyczne rekordy. W najnowszym raporcie Międzynarodowej Federacji Robotyki (dalej: IFR) pt. World Robotics Report 2020 [1] organizacja szacuje, że w fabrykach na całym świecie w 2019 roku rozmieszczonych było 2,7 mln robotów przemysłowych (więcej o 12 proc. r/r). W 2019 r. zainstalowano 373 tys. nowych urządzeń. Polska zajęła 14. miejsce pod względem liczby nowych robotów przemysłowych zainstalowanych w 2019 r. Globalna liczba instalacji w 2019 r. była o 12 proc. niższa niż w 2018 r., a spadki odnotowano we wszystkich regionach świata oraz wszystkich głównych branżach analizowanych przez IFR.

Azja, liczona wraz z Australią, zdecydowanie przewodzi, jeśli chodzi o bezwzględną liczbę robotów przemysłowych gotowych do użycia (operational stock). W 2019 r. region ten miał do dyspozycji prawie 1,7 mln robotów w porównaniu z 580 tys. w Europie (plus 7 proc. w porównaniu z 2018 r.) oraz ponad 360 tys. w Ameryce Północnej. W Europie prym wiodą Niemcy z 221 tysiącami robotów, przed Włochami (74,4 tys.) i Francją (42 tys.). W Polsce w 2019 r. zanotowano ok. 16 tys. zainstalowanych robotów przemysłowych, a więc kilkukrotnie mniej niż we Francji czy Włoszech i kilkunastokrotnie mniej niż w Niemczech.

W 2019 r. najwięcej robotów (wykres 1) zainstalowano w Chinach (ponad 140 tys.). Druga w kolejności była Japonia (49,9 tys.), a trzecie Stany Zjednoczone (33,3 tys.). Wśród piętnastu krajów, które w 2019 r. wprowadziły do użytku najwięcej robotów przemysłowych, znalazło się sześć państw europejskich, w tym na 14. pozycji Polska (2,6 tys., o ok. 18 proc. więcej niż w 2018 r.). Najwyżej notowane Niemcy zainstalowały w tym samym roku nieco ponad 20 tys. robotów.

Państwa azjatyckie przodują w liczbie robotów w przeliczeniu na liczbę pracowników w przemyśle przetwórczym. Pierwsze dwa miejsca, podobnie jak w ubiegłym roku, zajmują Singapur (918 robotów na 10 tys. pracowników) i Korea Południowa (855), natomiast na trzecie miejsce weszła Japonia (364), wyprzedzając Niemcy (346 robotów na 10 tys. pracowników). Chiny, przewodzące w bezwzględnej liczbie robotów gotowych do użycia (ponad 780 tys.), znajdują się w tej kategorii na 15. miejscu (187 robotów na 10 tys. pracowników, 20. miejsce w ubiegłym roku). Wśród pierwszych dwudziestu państw nie ma Polski, a jedynym krajem z Grupy Wyszehradzkiej jest Słowacja zajmująca 17. miejsce ze 169 robotami przypadającymi na 10 tys. zatrudnionych.

Tegoroczna sytuacja związana z pandemią koronawirusa prawdopodobnie przyspieszy trend robotyzacji i automatyzacji pracy. Odpowiedzią na to są również zmiany mające wesprzeć ten proces w Polsce. Ulga podatkowa na robotyzację ma wejść w życie na początku przyszłego roku [2], podobnie jak tzw. estoński CIT mający być m.in. narzędziem proinwestycyjnym [3]. Tendencja przyrostu liczby instalowanych robotów przemysłowych w Polsce jest pozytywna, lecz różnica, które dzieli nas od najbardziej rozwiniętych gospodarek, jest wciąż znaczna. Robotyzacja, obok transformacji cyfrowej czy ekologicznej, jest kolejnym ważnym elementem gospodarczej rewolucji, która odbywa się na naszych oczach. Jest również szansą na zmianę struktury gospodarki i miejsca w globalnych łańcuchach wartości.

- https://ifr.org/ifr-press-releases/news/record-2.7 -million-robots-work-in-factories-around-the-globe [dostęp: 29.09.2020].

- https://www.bankier.pl/wiadomosc/Nowa-ulga -robotyzacyjna-Dla-kogo-i-na-czym-ma-polegac-7958755.html [dostęp: 29.09.2020].

- https://www.gov.pl/web/finanse/estonski-cit [dostęp: 29.09.2020].

Jak pandemia COVID-19 wpłynęła na aktywność zawodową kobiet?

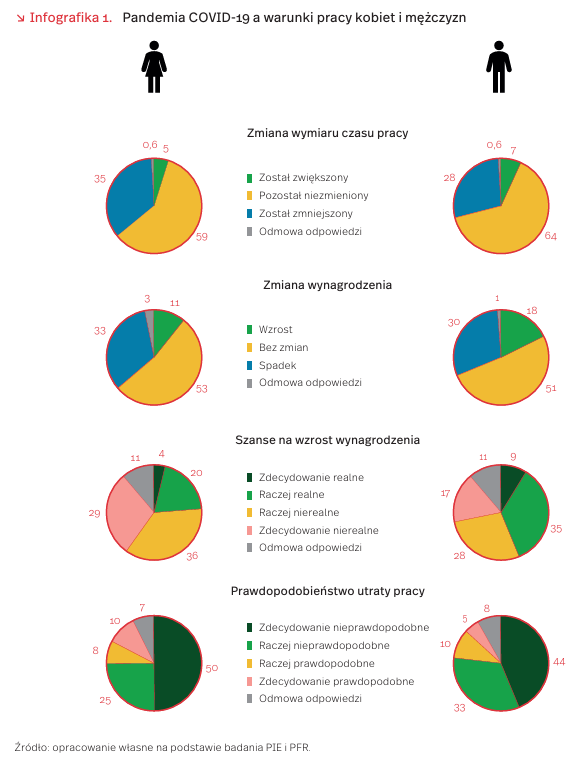

Pandemia COVID-19 wpłynęła negatywnie nie tylko na zjawiska gospodarcze, lecz także społeczne. Z danych GUS dotyczących rynku pracy [4] wynika, że koronawirus w większym stopniu dotknął kobiety niż mężczyzn. Współczynnik aktywności zawodowej kobiet w II kwartale 2020 r., w porównaniu z analogicznym okresem 2019 r., obniżył się o 1,2 pkt. proc. (z 48,3 proc. do 47,1 proc.), natomiast w przypadku mężczyzn spadł tylko o 0,2 pkt. proc. (z 64,9 proc. do 64,7 proc.). Podobnie było ze wskaźnikiem zatrudnienia – w II kwartale 2020 r. dla kobiet wynosił on 45,7 proc. (spadek względem 2019 r. o 1,1 pkt. proc.), a dla mężczyzn: 62,6 proc. (spadek o 0,2 pkt. proc.). Podkreślenia wymaga fakt, że według danych GUS w II kwartale 2020 r., w porównaniu z I kw. 2020 r., pracę straciło relatywnie więcej kobiet niż mężczyzn (odpowiednio: 35 proc. i 18,8 proc.).

O pogorszeniu sytuacji kobiet na rynku pracy świadczą też wyniki badań ankietowych IQS z przełomu kwietnia i maja 2020 r. zrealizowane dla portalu Promedica24. Z badań wynika, aż 66 proc. kobiet w wyniku pandemii zmniejszono etat lub zaproponowano bezpłatny urlop [5]. Z kolei z raportu Fundacji Sukces Pisany Szminką [6] wynika, że ponad 40 proc. kobiet pracuje więcej niż przed pandemią. Blisko 40 proc. kobiet stwierdziło, że pracuje obecnie nawet po 11 godzin dziennie, nierzadko łącząc obowiązki zawodowe z opieką nad rodziną.

Według badań PIE i PFR przeprowadzonych w dniach 1-3 lipca na próbie 592 osób pracujących, w przypadku aż 35 proc. kobiet zmniejszył się ich wymiar czasu pracy zapisany w umowie o pracę, podczas gdy to samo spotkało jedynie 28 proc. mężczyzn. W związku z tym nieco więcej kobiet niż mężczyzn (33 proc. wobec 30 proc.) doświadczyło zmniejszenia wynagrodzenia. W bieżącym roku jedynie 24 proc. kobiet, wobec 44 proc. mężczyzn, ocenia swoje szanse na wzrost wynagrodzenia jako realne. Jednocześnie aż 10 proc. kobiet (wobec 5 proc. mężczyzn) uważa, że zdecydowanie prawdopodobne jest to, że straci pracę w najbliższych 3 miesiącach.

Pandemia COVID-19 pogorszyła sytuację zawodową kobiet, które stanowią większość pracowników branż usługowych najbardziej dotkniętych skutkami pandemii (gastronomia, turystyka, hotelarstwo, branża eventowa, kosmetyczna). Kobiety w czasie pandemii muszą wykazywać silną determinację, aby poradzić sobie z pracą zawodową i obowiązkami rodzinnymi, gdyż zazwyczaj te ostatnie ciążą właśnie na nich.

4. GUS (2020), Informacja o rynku pracy w drugim kwartale 2020 roku (dane wstępne), https://stat.gov.pl/obszary -tematyczne/rynek-pracy/pracujacy-bezrobotni-bierni -zawodowo-wg-bael/informacja-o-rynku-pracy-w-drugim -kwartale-2020-roku-dane-wstepne,12,42.html [dostęp: 25.08.2020].

5. Praca na dziś i na jutro – życie zawodowe Polek w dobie pandemii (2020), https://promedica24.com.pl/aktualnosci/artykul-praca-na-dzis-i-na-jutro-zycie-zawodowe-polek-w-dobie-pandemii/ [dostęp: 03.06.2020].

6. Sytuacja kobiet w Polsce. Przez pandemię koronawirusa tracą pracę (2020), https://mail.host.nask.pl/service/ home/~/?auth=co&loc=pl&id=20032&part=2 [dostęp: 09.09.2020].

Z czego żyje polska wieś?

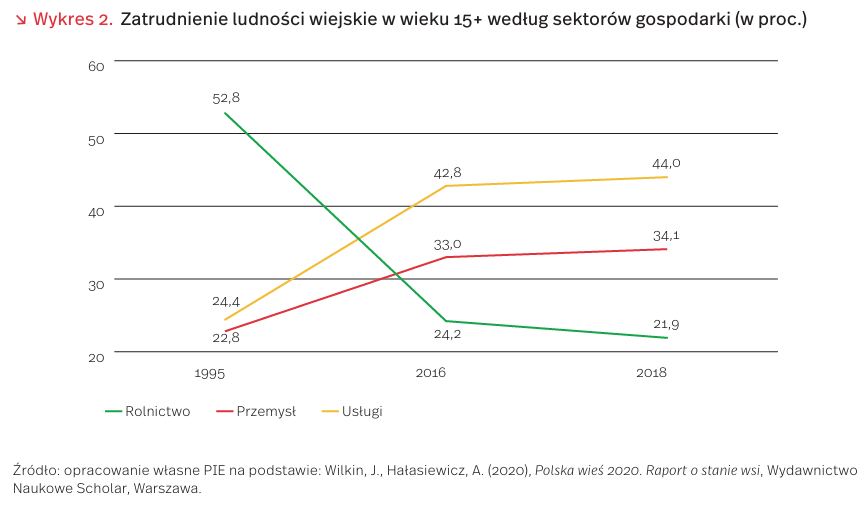

Od początku lat 90. zaszły daleko idące zmiany dotyczące funkcji gospodarczej polskiej wsi. Zmiany te polegały (i wciąż polegają) przede wszystkim na tym, że coraz mniejsza część osób mieszkających na wsi zatrudniona jest w rolnictwie, a także na tym, że coraz mniejsza część dochodu tych osób pochodzi z pracy w gospodarstwie rolnym.

W 2018 r. 1,4 mln osób mieszkających na wsi pracowało w rolnictwie. Osoby te stanowiły 12 proc. osób w wieku 15 lat lub więcej zamieszkujących wieś (12,1 mln) oraz 22 proc. pracujących mieszkańców wsi. Odsetek zatrudnionych w rolnictwie zmalał ponad dwukrotnie w porównaniu z 1995 r., w którym osoby pracujące w gospodarstwach rolnych stanowiły niemal 53 proc. ogółu pracujących mieszkańców wsi. Co jednak istotne, rosnący udział osób pracujących poza rolnictwem nie jest jedynie trendem obserwowanym w pierwszych dwóch dekadach transformacji ustrojowej, lecz również trendem obserwowanym obecnie. Między latami 2016 a 2018 udział osób zatrudnionych w gospodarstwach rolnych spadł o 2,3 pkt. proc.

Równocześnie od początku transformacji rośnie odsetek osób mieszkających na wsi zatrudnionych w pozostałych sektorach gospodarki. Udział osób pracujących w usługach wzrósł z 24,4 proc. w 1995 r. do 44 proc. w 2018 r., a udział osób zatrudnionych w produkcji i budownictwie z 22,8 proc. do 34 proc. Istotną kategorię stanowią osoby będące członkami gospodarstw domowych prowadzących gospodarstwo rolne, zatrudnione poza rolnictwem, potencjalnie pomagające nieodpłatnie w prowadzeniu gospodarstwa rolnego. W 2018 r. liczebność tej grupy wyniosła 1 mln osób.

Równocześnie od początku transformacji rośnie odsetek osób mieszkających na wsi zatrudnionych w pozostałych sektorach gospodarki. Udział osób pracujących w usługach wzrósł z 24,4 proc. w 1995 r. do 44 proc. w 2018 r., a udział osób zatrudnionych w produkcji i budownictwie z 22,8 proc. do 34 proc. Istotną kategorię stanowią osoby będące członkami gospodarstw domowych prowadzących gospodarstwo rolne, zatrudnione poza rolnictwem, potencjalnie pomagające nieodpłatnie w prowadzeniu gospodarstwa rolnego. W 2018 r. liczebność tej grupy wyniosła 1 mln osób.

Mieszkańcy polskiej wsi w niewielkiej mierze utrzymują się z rolnictwa. W 2018 r. dochody z tego źródła stanowiły zaledwie 10,5 proc. wszystkich dochodów mieszkańców wsi, podczas gdy w 2004 r. udział ten wynosił 13,1 proc. Równocześnie pomiędzy rokiem 2004 a 2018 wzrósł udział dochodów pochodzących z wykonywanej pracy najemnej – z poziomu 36,9 proc. w 2004 r. do poziomu 47,6 proc. w 2018 r. Z kolei udział dochodów pochodzących ze świadczeń społecznych spadł z poziomu 39 proc. w 2004 r. do 32 proc. w 2018 r.

Zmiany, które zaszły w aktywności zawodowej mieszkańców wsi oraz źródeł ich dochodów, związane są z dokonującym się procesem konsolidacji polskiego rolnictwa. Od 2010 r. do 2018 r. liczba gospodarstw rolnych o powierzchni użytkowej powyżej 1 ha zmniejszyła się o 83 tys., przy czym o 15,6 tys. wzrosła liczba gospodarstw rolnych o powierzchni użytkowej powyżej 20 ha. Mimo dokonującego się procesu transformacji polskiego rolnictwa nadal 52,3 proc. wszystkich gospodarstw rolnych w Polsce stanowią gospodarstwa najmniejsze – o powierzchni do 5 ha. Z kolei według danych Eurostatu w 2016 r. odsetek zatrudnionych w rolnictwie wynosił w Polsce 10,1 proc. i był ponad dwukrotnie wyższy niż średnia unijna (4,4 proc.) i znacznie wyższy niż we Francji i Niemczech, w których wynosiło odpowiednio 2,6 proc. oraz 1,3 proc. [7].

7. https://ec.europa.eu/eurostat/statistics-explained/ index.php?title=Farmers_and_the_agricultural_labour_ force_-_statistics&oldid=431368#Fewer_farms.2C_fewer_ farmers [dostęp: 29.09.2020].

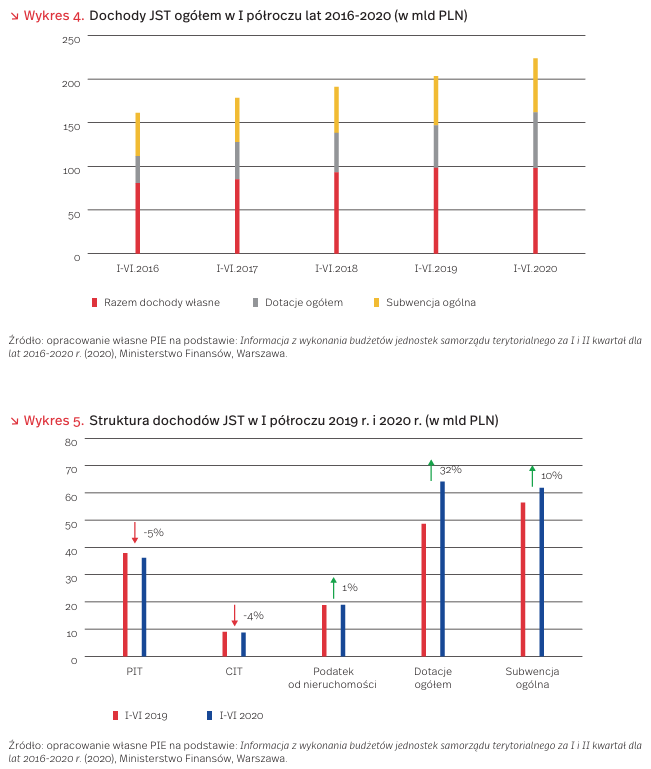

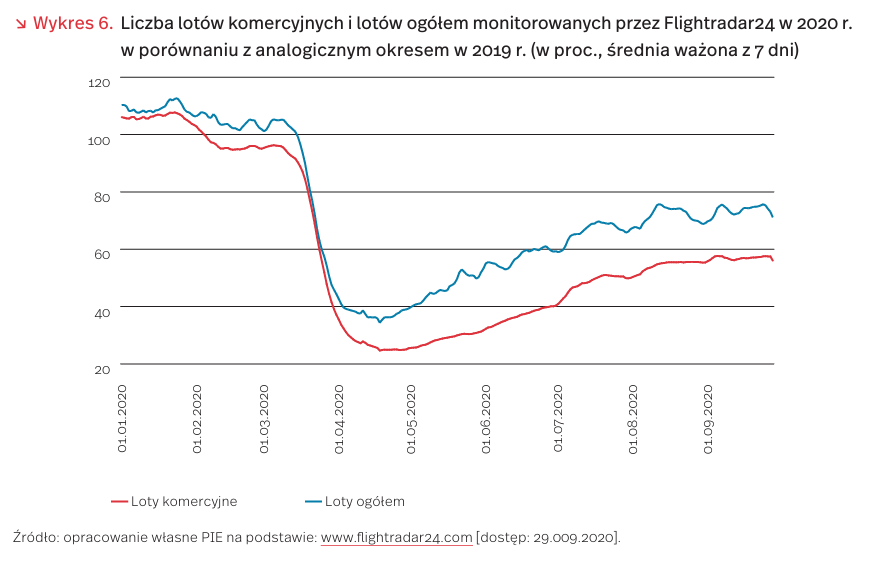

Umiarkowana sytuacja finansowa samorządów w I półroczu 2020 r.

Ogłoszenie w kraju stanu epidemicznego wymusiło rewizję planów budżetowych jednostek samorządów terytorialnych (JST) na 2020 r. Działanie w czasie pandemii wymagało od samorządów z jednej strony zrewidowania planów dotyczących wpływów budżetowych, z drugiej zaś sprostania zwiększonym wydatkom. Obniżenie wymiaru etatów pracowników w związku z zamknięciem gospodarki oraz spadek przychodów przedsiębiorstw skutkowały zmniejszeniem wpływów z PIT i CIT. Z kolei zmiany sanitarne zwiększyły wydatki pokrywane z budżetów samorządów. Obejmowały one np. zapewnienie środków czystości i środków ochrony osobistej oraz dezynfekcji ulic i budynków użyteczności publicznej. Część JST wprowadziła środki łagodzące skutki ekonomiczne epidemii, m.in. zwiększyła ulgi w zakresie dochodów z nieruchomości oraz obniżyła lub zawiesiła wypłatę czynszów dzierżawnych i opłat za użytkowanie wieczyste.

Mimo pandemii i podjętych w związku z nią działań, całkowite dochody JST w I półroczu 2020 r. były wyższe niż w tym samym okresie 2019 r. Wzrost dochodów wykonanych JST ogółem wyniósł 10 proc. To wzrost podobny jak w poprzednich latach. Informacji na temat przyczyn tego stanu dostarcza analiza dochodów JST w podziale na dochody własne (głównie z podatków) oraz dotacje i subwencje z budżetu państwa.

Dochody własne JST w I półroczu 2020 r. były na podobnym poziomie, jak w tym samym okresie 2019 r. W warunkach rosnących cen i płac oznacza to, że realnie dochody te spadły o kilka procent. Spadek zanotowały przede wszystkim dochody samorządów z podatków dochodowych – PIT i CIT. Podatek dochodowy od osób fizycznych, stanowiący 37 proc. dochodów własnych samorządów, w pierwszej połowie roku spadł o 5 proc. (w analogicznym okresie roku poprzedniego zwiększył się o 15 proc.). Z kolei podatek dochodowy od osób prawnych, stanowiący 9 proc. dochodów własnych, zmniejszył się o 4 proc. (poprzednio – wzrost o 10 proc.) (wykres 5).

Obniżenie dochodów z PIT to nie tylko efekt pandemii. Na spadek przychodów podatku dochodowego od osób fizycznych wpłynęły zmiany legislacyjne wprowadzone w drugiej połowie 2019 r., m.in. obniżenie stawki podatkowej z 18 proc. do 17 proc., uruchomienie programu Zerowy PIT dla młodych oraz ponad dwukrotne podniesienie kosztów uzyskania przychodów (weszło w życie 1 października 2019 r.). Należy pamiętać, że zaburzają one porównanie do danych za I półrocze 2019 r.

Sytuację budżetową samorządów poprawia wzrost dotacji i subwencji z budżetu państwa. W porównaniu do I półrocza 2019 r. dotacje wzrosły o 32 proc., a subwencje o 10 proc. W tym pierwszym przypadku około 2/3 wzrostu należy jednak wiązać z rozszerzeniem Programu „Rodzina 500+”, obowiązującym od 1 lipca 2019 r. Spowodowało to wzrost dotacji dla samorządów, ale także analogiczny wzrost wydatków po ich stronie. Nawet po pominięciu tego czynnika samorządy otrzymały z budżetu państwa o około 10 proc. więcej środków niż w ubiegłym roku.

Sytuacja budżetów JST jest zróżnicowana w skali całego kraju. Przed pandemią większość JST generowała deficyty. Lepszą sytuację miały jednak większe, bogatsze miasta, które zmniejszały deficyt dzięki szybszemu wzrostowi wpływów niż wydatków w przeciwieństwie do mniejszych miejscowości, w których te proporcje były odwrócone. Niekorzystne dysproporcje sprzed pandemii w najbliższym czasie będą się prawdopodobnie pogłębiały.

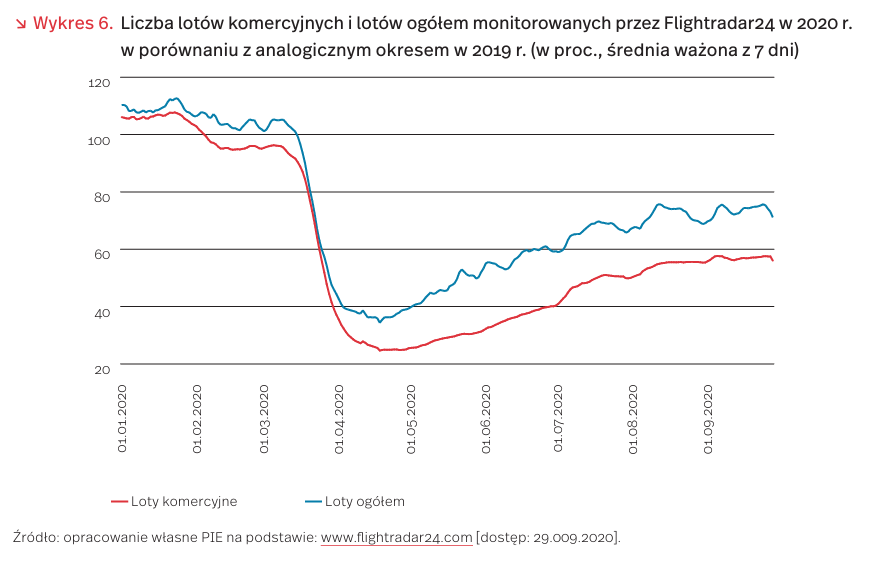

Samoloty na wodór sposobem na zeroemisyjność transportu lotniczego?

21 września 2020 r. Airbus ogłosił rozpoczęcie prac nad rozwojem samolotów nieemitujących CO2, napędzanych paliwem wodorowym. Trzy samoloty o liczbie miejsc od 100 do 200 pasażerów [8] i kryjące się pod roboczą nazwą projektów „ZEROe” (pochodzącą od zerowej emisyjności) mają trafić do użytku w 2035 r.

Odejście od tradycyjnego paliwa lotniczego jest niezbędnym elementem dążenia do zminimalizowania emisji dwutlenku węgla. Według analizy lotów z 2018 r. przygotowanej przez Międzynarodową Organizację Lotnictwa Cywilnego (ICAO), 2,4 proc. światowych emisji CO2 pochodzących z wykorzystania paliw kopalnych było związanych z lotnictwem [9]. W analizie wskazano, że w 2018 r. łączna emisja CO2 ze wszystkich operacji handlowych, ruchu pasażerskiego wyniosła 918 mln ton metrycznych (MMT). W przeliczeniu na podróż jednego pasażera na kilometr loty długodystansowe emitują 102 g CO2 oraz 93 g ekwiwalentu CO2 w postaci dodatkowych efektów emisji innych substancji na dużej wysokości. Loty lokalne wypadają tu gorzej emitując 133 g CO2 i 121 g ekwiwalentu, co jest wyższym wynikiem nawet od samotnej podróży przeciętnym samochodem spalinowym (171 g CO2 ) [10].

Mimo obecnego kryzysu branży lotniczej spowodowanego pandemią, która przyczyniła się do znaczącego spadku liczby podróży lotniczych, emisyjność lotnictwa długofalowo pozostaje problemem w kontekście planów redukcji emisji do 2050 r. Choć można odnotować znaczący wzrost w stosunku do najgorszego dla transportu lotniczego II kwartału, liczba lotów komercyjnych we wrześniu br. ciągle jest poniżej 60 proc. poziomu w stosunku do analogicznego okresu zeszłego roku. ICAO w raporcie z 23 września br. szacuje spadek liczby pasażerów na 2,79-2,93 mld osób (od -57 proc. do -61 proc.), co przełoży się na przychody niższe o 375-395 mld USD w 2020 r. [11]. Przykładowo grupa Lufthansa nie spodziewa się powrotu do poziomu sprzed kryzysu aż do 2024 r. [12].

8. https://www.airbus.com/newsroom/press-releases/ en/2020/09/airbus-reveals-new-zeroemission-concept -aircraft.html [dostęp: 29.09.2020].

9. https://www.icao.int/Meetings/a40/Documents/WP/ wp_560_rev1_en.pdf [dostęp: 29.09.2020].

10. https://www.bbc.com/news/science-environment -49349566 [dostęp: 29.09.2020].

11. https://www.icao.int/sustainability/Documents/ COVID-19/ICAO_Coronavirus_Econ_Impact.pdf [dostęp: 29.09.2020].

12. https://www.reuters.com/article/us-lufthansa-results -idUSKCN2520FS [dostęp: 29.09.2020].

Finansowo-moralne postawy Polaków

21 września 2020 r. Airbus ogłosił rozpoczęcie prac nad rozwojem samolotów nieemitujących CO2 , napędzanych paliwem wodorowym. Trzy samoloty o liczbie miejsc od 100 do 200 pasażerów [8] i kryjące się pod roboczą nazwą projektów „ZEROe” (pochodzącą od zerowej emisyjności) mają trafić do użytku w 2035 r.

Odejście od tradycyjnego paliwa lotniczego jest niezbędnym elementem dążenia do zminimalizowania emisji dwutlenku węgla. Według analizy lotów z 2018 r. przygotowanej przez Międzynarodową Organizację Lotnictwa Cywilnego (ICAO), 2,4 proc. światowych emisji CO2 pochodzących z wykorzystania paliw kopalnych było związanych z lotnictwem [9]. W analizie wskazano, że w 2018 r. łączna emisja CO2 ze wszystkich operacji handlowych, ruchu pasażerskiego wyniosła 918 mln ton metrycznych (MMT). W przeliczeniu na podróż jednego pasażera na kilometr loty długodystansowe emitują 102 g CO2 oraz 93 g ekwiwalentu CO2 w postaci dodatkowych efektów emisji innych substancji na dużej wysokości. Loty lokalne wypadają tu gorzej emitując 133 g CO2 i 121 g ekwiwalentu, co jest wyższym wynikiem nawet od samotnej podróży przeciętnym samochodem spalinowym (171 g CO2 ) [10].

Mimo obecnego kryzysu branży lotniczej spowodowanego pandemią, która przyczyniła się do znaczącego spadku liczby podróży lotniczych, emisyjność lotnictwa długofalowo pozostaje problemem w kontekście planów redukcji emisji do 2050 r. Choć można odnotować znaczący wzrost w stosunku do najgorszego dla transportu lotniczego II kwartału, liczba lotów komercyjnych we wrześniu br. ciągle jest poniżej 60 proc. poziomu w stosunku do analogicznego okresu zeszłego roku. ICAO w raporcie z 23 września br. szacuje spadek liczby pasażerów na 2,79-2,93 mld osób (od -57 proc. do -61 proc.), co przełoży się na przychody niższe o 375-395 mld USD w 2020 r. [11]. Przykładowo grupa Lufthansa nie spodziewa się powrotu do poziomu sprzed kryzysu aż do 2024 r. [12].

8. https://www.airbus.com/newsroom/press-releases/ en/2020/09/airbus-reveals-new-zeroemission-concept -aircraft.html [dostęp: 29.09.2020].

9. https://www.icao.int/Meetings/a40/Documents/WP/ wp_560_rev1_en.pdf [dostęp: 29.09.2020].

10. https://www.bbc.com/news/science-environment -49349566 [dostęp: 29.09.2020].

11. https://www.icao.int/sustainability/Documents/ COVID-19/ICAO_Coronavirus_Econ_Impact.pdf [dostęp: 29.09.2020].

12. https://www.reuters.com/article/us-lufthansa-results -idUSKCN2520FS [dostęp: 29.09.2020].

Finansowo-moralne postawy Polaków

Skala społecznego przyzwolenia na nadużycia konsumenckie w obszarze finansów jest relatywnie duża i zwiększa się z upływem lat [13]. Według najnowszej wersji indeksu [14] opracowanego przez Związek Przedsiębiorstw Finansowych w Polsce, w niemal połowie badanych sytuacji Polacy byli skłonni usprawiedliwić nadużycia na tle prawnym czy etycznym (46,2 proc.). Jest to znaczny wzrost akceptowalności nadużyć względem poprzednich lat (wzrost wartości indeksu o odpowiednio: 23 pkt. względem 2018 r. i 5,2 pkt. względem 2019 r.). O ile liczba osób uznających spłacanie długu za obowiązek moralny nie zmienia się znacząco w ostatnich latach (94,2, 94,2 oraz 89,9 proc. w latach 2018-2020), o tyle skala usprawiedliwień poszczególnych zachowań znacznie wzrosła względem 2018 r. Pośród nadużyć cieszących się największym społecznym przyzwoleniem są m.in. praca na czarno, by uniknąć ściągania długów z pensji – 66,5 proc. (wzrost o ok. 37 pkt. proc.), przepisywanie majątku na rodzinę, by uciec przed wierzycielem – 59,1 proc. (wzrost o ok. 31 pkt. proc.), zmiana rachunków bankowych, by uniknąć zajęcia środków przez komornika – 54,2 proc. (wzrost o ok. 31 pkt. proc.), płacenie gotówką bez rachunku, by uniknąć płacenia VAT – 53,5 proc. (wzrost o ok. 31 pkt. proc.), zatajanie informacji uniemożliwiających przyznanie kredytu – 52,9 proc. (wzrost o ok. 28 pkt. proc.) czy zaciąganie kredytu bez dokładnego zapoznania się z warunkami jego spłaty – 49 proc. (wzrost o ok. 16 pkt. proc.). Najmniejsze społeczne przyzwolenie zanotowano w odniesieniu do: wyłudzania pieniędzy za pomocą posługiwania się fałszywymi dokumentami – 8,7 proc. (wzrost o ok. 8 pkt. proc.), zawyżanie wartości poniesionych szkód, by uzyskać nienależne odszkodowanie – 34 proc. (wzrost o ok. 13 pkt. proc.) oraz wykorzystania błędu kasjera, który pomylił się na swoja niekorzyść – 38,3 proc. (wzrost o ok. 19 pkt. proc.) [15] [16].

Usprawiedliwienie ponad połowy nadużyć respondenci motywowali postrzeganą nieuczciwością podmiotów instytucjonalnych, jak i osób fizycznych, funkcjonujących w sferze finansów. W 2020 r. najczęściej wskazywano na: nieuczciwość instytucji finansowych – 51,7 proc., nieuczciwość firm ubezpieczeniowych – 70,4 proc., nieuczciwość kasjerów – 53 proc. oraz nieuczciwość w egzekwowaniu długów przez komorników i windykatorów – odpowiednio: 80 proc. i 67,8 proc. Brak zaufania do instytucji w połączeniu z rosnącą akceptowalnością nadużyć może prowadzić do pogłębiania „efektu gapowicza” (ang. free rider problem) i poważnych konsekwencji społeczno-ekonomicznych, które mogą prowadzić m.in. do wzrostu cen konsumenckich czy niższej ściągalności podatków. Niepożądane skutki dotkną wszystkich konsumentów, również tych, którzy zachowują określone normy etyczne i przestrzegają prawa. Mimo wzrostu deklarowanego poziomu usprawiedliwienia nadużyć w poszczególnych kategoriach, ich hierarchia pozostaje podobna, co wskazuje na względnie trwały, dobrze ugruntowany w społeczeństwie porządek normatywny. W efekcie, ze względu na oddolny charakter problemu, zmiana niepożądanych praktyk może okazać się trudna i czasochłonna, a egzekucja właściwych zachowań – kosztowna i problematyczna. Ciekawe i stosunkowo tanie rozwiązania tego problemu proponują behawioryści, m.in. autorzy publikacji pt. A Behavioural Ethics Approach to Legal Compliance [17], sugerujący stosowanie tzw. Ethical nudging w celu wymuszenia bardziej świadomej oceny etyki własnych działań, co przełoży się na minimalizację błędów poznawczych wynikających m.in. ze sztucznej racjonalizacji egoistycznych zachowań czy podświadomym ignorowaniu informacji o możliwości postępowania w sposób wątpliwy moralnie.

13. Aktualna edycja badania była przeprowadzana po ogłoszeniu stanu epidemii w Polsce. Należy mieć na uwadze możliwy wpływ panujących nastrojów na odpowiedzi udzielane przez respondentów.

14. Średnia odsetków odpowiedzi czasem, często lub zawsze na pytanie o możliwość usprawiedliwiania poszczególnych działań.

15. Lewicka-Strzałecka, A. (2018), Moralność finansowa Polaków. Raport z badań – III edycja, http://www.pte.pl/ pliki/2/21/moralnosc_2018.pdf [dostęp: 29.09.2020].

16. Lewicka-Strzałecka, A. (2020), Moralność finansowa Polaków. Raport z badań – V edycja, https://zpf.pl/pliki/ raporty/moralnosc_finansowa_polakow_2020.pdf?fbclid= IwAR0LAGq6WKRA_zlUq7HseuJzidQzBrL7_EqXAPnY jajUS38IaGMK2fXwDP0 [dostęp: 29.09.2020].

17. Feldman, Y., Kaplan, Y. (2019), A Behavioural Ethics Approach to Legal Compliance, https://www.law.ox.ac.uk/ business-law-blog/blog/2019/12/behavioural-ethics -approach-legal-compliance [dostęp: 29.09.2020].