Spis treści

Niemiecki model gospodarczy – kontynuacja czy zmiana?

Na początku lat 90. XX w. zespół U2 nagrał piosenkę pt. Zooropa, która opisywała dystopijną przyszłość kontynentu. Utwór składający się ze sklejonych sloganów reklamowych rozpoczynały słowa „Vorsprung durch Technik” – „przewaga dzięki technice”. To slogan, który był symbolem nie tylko niemieckiego producenta aut, ale utożsamiał też powojenny sukces niemieckiej gospodarki.

Po niemal trzydziestu latach pomnik Wirtschaftswunder z jednej strony jest wciąż silny, ale z drugiej – często dyskutuje się o pęknięciach, które zagrażają jego stabilności. Analitycy, instytucje międzynarodowe, a nawet politycy innych państw sugerują zmiany niemieckiego modelu. Czas na refleksję jest doskonały – po 16 latach i czterech kadencjach Angela Merkel opuści urząd kanclerski. To koniec ważnej epoki dla Niemiec i Europy. Dlatego ten numer „Tygodnika Gospodarczego PIE” poświęcamy naszemu najważniejszemu partnerowi gospodarczemu.

Przed Niemcami stoi wiele wyzwań. Niemiecka gospodarka oparta na eksporcie generuje zbyt wysokie nadwyżki handlowe. Przy restrykcyjnej polityce fiskalnej daje to wysokie oszczędności, ale zbyt niskie inwestycje. Słabnie produktywność gospodarki, a jej najważniejszy silnik, czyli motoryzacja, odstaje na ścieżce wdrażania nowych rozwiązań i technologii. Mimo niskiego bezrobocia, wielu pracowników otrzymuje zarobki w najniższych decylach dochodowych, a płace rosną relatywnie wolno. Społeczeństwo starzeje się, a system edukacji nie nadąża za przemianami gospodarczymi. Ponadto – zdaniem niektórych analityków – elity nie wdrażają potrzebnych reform lub myślą o Niemczech z perspektywy „małego państwa”, a nie europejskiego i globalnego lidera.

Czy zmiany polityczne dają nadzieję na istotne reformy gospodarcze? Trudno spodziewać się rewolucji. Wśród niemieckich elit pojawiają się argumenty, że nie ma takich narzędzi polityki gospodarczej, które istotnie zmienią bilans handlowy. Inni dodają, że oszczędności są uzasadnione demografią i koniecznością budowania zabezpieczenia przyszłych pokoleń (mimo kontrargumentów, że lepszym zabezpieczeniem byłoby inwestowanie w podnoszenie produktywności gospodarki). Wolny wzrost płac przedstawia się jako powód, dzięki któremu Niemcy nie doświadczyły tzw. chińskiego szoku (utraty miejsc pracy w przemyśle), oraz wynik uzgodnień z pracownikami poszczególnych sektorów. Inni badacze podkreślają, że opinia publiczna w Niemczech akceptuje obecny kierunek. Do tego partnerzy społeczno-gospodarczy zgadzają się, że potrzeba więcej inwestycji, ale już nie są jednomyślni, jak je finansować (czy z wydatków, czy przy pomocy partnerstwa prywatno-publicznego).

Trudno dzisiaj przewidywać, jak zmieni się niemiecka polityka gospodarcza. Pomijając niepewność związaną z wpływem pandemii na gospodarkę, wciąż wiele niewiadomych dotyczy przyszłego rządu. Nie jest pewne, czy Armin Laschet będzie kandydatem na kanclerza (ta rola może przypaść Markusowi Soederowi). Niemniej nowy szef CDU postrzegany jest jako kandydat gwarantujący kontynuację dotychczasowej polityki. W manifeście programowym i wywiadach towarzyszących wyborom zapowiadał większe nakłady na innowacyjność i wsparcie nowych sektorów gospodarki. Podkreślał jednak, że chociaż rozumie argumenty „Zielonych”, to jego regionalna koalicja z FPD popierającą restrykcyjną politykę fiskalną, była oparta na wspólnych przekonaniach. Bardziej prawdopodobna jest obecnie koalicja z „Zielonymi” niż z SPD, którego przedstawiciel – Olaf Scholz – był jednym z inspiratorów odejścia od dotychczasowej polityki fiskalnej w trakcie pandemii. Czeka nas ważny i ciekawy rok za Odrą, a jak pokazują analizy z tego numeru Tygodnika – przebieg zmian będzie też miał istotne znaczenie dla naszej sytuacji gospodarczej.

Niemiecki konserwatyzm fiskalny

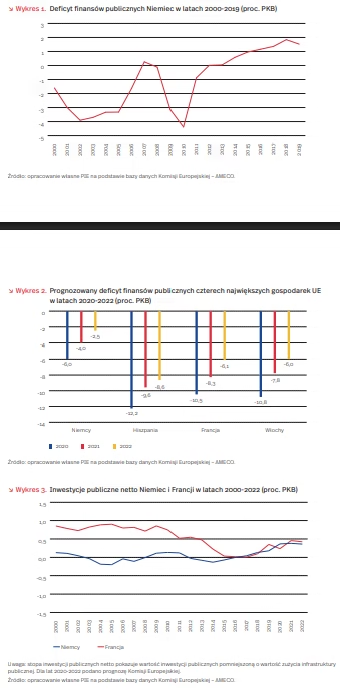

Niemcy uchodzą za jedno z najbardziej konserwatywnych fiskalnie państw wśród gospodarek rozwiniętych. Konserwatyzm ten ujawnił się zwłaszcza po kryzysie finansowym przełomu 2008/2009 r. Po wysokim deficycie finansów państwa w latach 2009 i 2010, szybko doprowadzono do ich zrównoważenia w latach 2012 i 2013. W latach 2014-2019 Niemcy systematycznie odnotowywały nadwyżki w finansach publicznych (wykres 1). Zwłaszcza pod koniec tego okresu polityka ta spotkała się z krytyką innych państw, zarzucających Niemcom osłabianie gospodarki strefy euro przez nieuzasadnioną niechęć do stymulacji fiskalnej.

Kryzys wywołany pandemią COVID-19 nie zmienił znacząco podejścia Niemiec do polityki fiskalnej. W pierwszej fazie kryzysu niemiecki impuls fiskalny był uznawany za jeden z największych w państwach rozwiniętych. Ostatecznie jednak deficyt finansów publicznych w całym 2020 r. będzie jednym z najniższych w państwach Unii Europejskiej – wyniesie 6,0 proc. PKB (to szósta najmniejsza wartość w UE według prognozy Komisji Europejskiej). Co więcej, Niemcy zakładają szybką konsolidację fiskalną w najbliższych latach. Do 2022 r. deficyt ma spaść o ponad połowę – do 2,5 proc. PKB – i spełnić tym samym kryterium z Maastricht, zgodnie z którym deficyt finansów publicznych w państwach UE nie powinien przekraczać 3 proc. PKB. Dla porównania, trzy pozostałe największe gospodarki UE – Francja, Włochy i Hiszpania – odnotowały w 2020 r. znacząco wyższy deficyt finansów publicznych oraz planują wolniejszą jego redukcję w latach 2021 i 2022 niż Niemcy (wykres 2).

Nadmierny konserwatyzm fiskalny jest przedmiotem debaty w samych Niemczech. Zwolennikiem czasowego zawieszenia niemieckich reguł fiskalnych w najbliższych latach jest między innymi Helge Braun – szef urzędu Kanclerza. Dotyczy to mającego umocowanie konstytucyjne tzw. hamulca dla długu publicznego (Schuldenbremse), uchwalonego w 2009 r. Kurczowe trzymanie się konserwatywnej polityki fiskalnej budzi wątpliwości w obliczu starzejącej się infrastruktury publicznej Niemiec. Od dwóch dekad wartość inwestycji publicznych w Niemczech ma charakter wyłącznie odtworzeniowy – w przybliżeniu ich wysokość jest równa temu, w jakim stopniu zużywa się infrastruktura publiczna (stopa inwestycji netto waha się w przedziale od -0,5 proc. do 0,5 proc. PKB). Inwestycje publiczne netto Niemiec były w ostatnich dwóch dekadach wyraźnie niższe niż w drugiej największej gospodarce UE – Francji (wykres 3). Także wartość inwestycji publicznych brutto Niemiec jest relatywnie niska – w 2019 r. wyniosła 2,5 proc. PKB i tylko w pięciu państwach UE była niższa. Tymczasem Niemcy będą w najbliższych latach mierzyli się z rosnącymi potrzebami inwestycyjnymi, związanymi między innymi z transformacją energetyczną gospodarki oraz koniecznością renowacji autostrad budowanych kilka dekad temu. Wydaje się, że niskie stopy procentowe tworzą dobre okoliczności do realizacji tych potrzeb – według prognoz KE, mimo długu publicznego przekraczającego 70 proc. PKB, w 2021 r. Niemcy wydadzą na odsetki od długu zaledwie 0,6 proc. PKB.

Jan Strzelecki

Era Merkel przyniosła Polsce duże korzyści z wzajemnej wymiany

Członkostwo Polski w Unii Europejskiej upłynęło prawie w całości pod znakiem kanclerstwa Angeli Merkel w Niemczech (od 2005 r.). Z nielicznymi wyjątkami to okres prosperity w polskim handlu zagranicznym towarami i usługami. Polska nie tylko czerpała korzyści z uczestnictwa w jednolitym rynku europejskim, ale jeszcze silniej zintegrowała się z globalnymi łańcuchami dostaw, w których Niemcy są bardzo ważnym graczem.

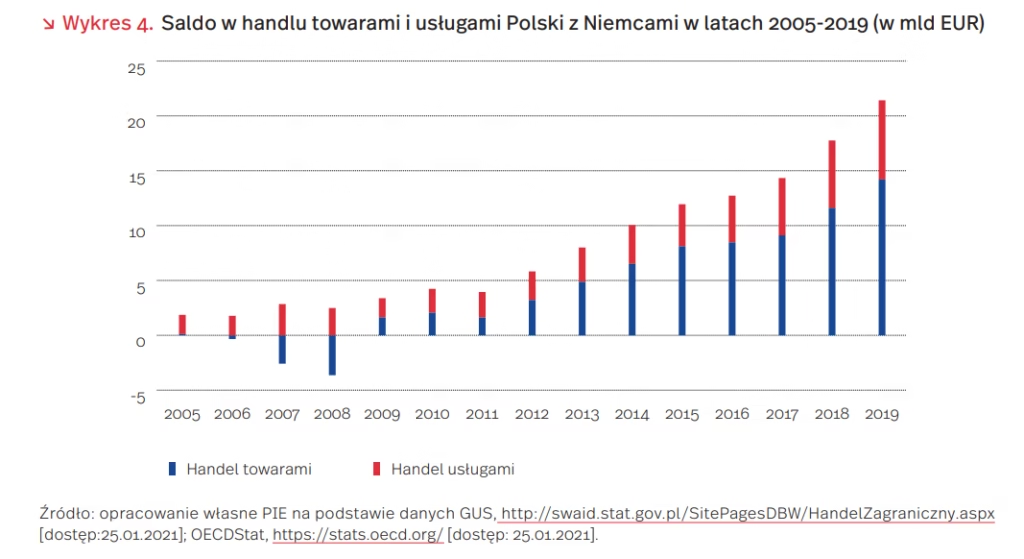

Obroty handlowe z Niemcami cechowała wysoka dynamika. W latach 2005-2019 wartość polskiego eksportu towarów za Odrę wzrosła 3,3-krotnie (do 66 mld EUR), a importu – 2,6-krotnie (do 52 mld EUR). Nieco mniej wzrósł eksport i import usług (odpowiednio 3,1-krotnie oraz 2,5-krotnie). Tym samym, Polska osiąga coraz większe korzyści z wymiany z Niemcami. W latach 2005-2019 wartość nadwyżki w handlu łącznie towarami i usługami zwiększyła się z 1,9 mld EUR do 21,4 mld EUR. Przy tym, w coraz większym stopniu jest ona wynikiem dodatniego salda w handlu towarami.

Do wzrostu dodatniego salda w polsko- -niemieckim handlu towarami przyczyniła się głównie specjalizacja Polski w eksporcie dóbr konsumpcyjnych. Były to przede wszystkim dobra trwałego użytku (m.in. sprzęt AGD, RTV, elektronika, meble), ale także żywność i wyroby tytoniowe. Polska stała się też ważnym dostawcą części i podzespołów motoryzacyjnych dla niemieckich fabryk, a duża część wyprodukowanych tam samochodów trafia na eksport. Czyni to polski eksport do Niemiec zależnym nie tylko od popytu na dobra konsumpcyjne (a w szczególności dobra trwałego użytku), ale także od popytu zagranicznego na wyroby produkowane za Odrą.

Z kolei głównym źródłem zwiększającej się nadwyżki w polsko-niemieckim handlu usługami był szybko rosnący eksport usług transportowych (w szczególności usług transportu drogowego). W 2019 r. odpowiadały one za ponad połowę dodatniego salda usługowego w handlu z Niemcami. Dużo mniejszy dodatni wkład w wartość nadwyżki miały usługi budowlane i informatyczne oraz pozostałe usługi biznesowe (m.in. usługi księgowe i techniczne, związane z handlem).

Wzajemna wymiana handlowa przynosi obopólne korzyści. Według szacunków Polskiego Instytutu Ekonomicznego, popyt odbiorców końcowych w Niemczech kreował w 2017 r. około 11 proc. wartości dodanej wytworzonej w Polsce (PKB) oraz po około 9 proc. zatrudnienia i wynagrodzeń brutto. Szacunki uwzględniają nie tylko efekty bezpośrednie i pośrednie (wzrost produkcji przedsiębiorstw eksportujących do Niemiec oraz ich kooperantów), ale również efekty indukowane (wzrost produkcji wynikający ze zwiększenia dochodów gospodarstw wskutek pracy na rzecz przedsiębiorstw eksportujących do Niemiec). Z kolei popyt finalny w Polsce odpowiadał za około 1,2-1,3 proc. wartości dodanej, liczby pracujących i wynagrodzeń w Niemczech.

Łukasz Ambroziak

Sukces polskich firm w Niemczech

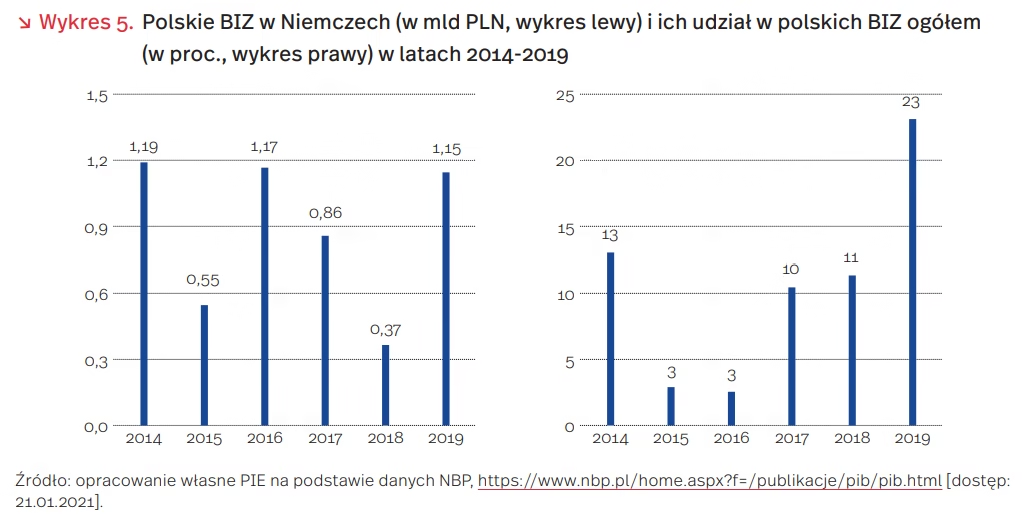

Polskie firmy, decydując się na ekspansję zagraniczną, coraz częściej wybierają Niemcy. Wartość polskich bezpośrednich inwestycji zagranicznych (BIZ) w Niemczech i ich udział w ogólnym odpływie BIZ z Polski wahał się w poszczególnych latach. W 2019 r. wyniósł 1,14 mld PLN, stanowiąc aż 23 proc. ogółu odpływu BIZ z Polski (wykres 5). W rezultacie skumulowana wartość polskich BIZ w Niemczech na koniec 2019 r. wyniosła ponad 5,9 mld PLN (6 proc. ogółu skumulowanych polskich BIZ). Dla porównania skumulowane niemieckie BIZ w Polsce wyniosły 167 mld PLN, a ich napływ do Polski tylko w 2019 r. 11,1 mld PLN.

Mimo wahań w poszczególnych latach można dostrzec tendencję wzrostową udziału polskich inwestycji w Niemczech w polskich BIZ ogółem. Dotychczas zainwestowało tam około 1,8 tys. podmiotów z Polski, które zatrudniają 20 tys. osób. Najdłuższe tradycje w działaniu na rynku niemieckim mają polskie firmy budowlane, które z reguły są podwykonawcami firm niemieckich, ale coraz częściej przejmują dotychczasowych zleceniodawców. Ostatnio aktywność inwestycyjną w Niemczech wykazują zwłaszcza firmy chemiczne, motoryzacyjne, meblarskie, logistyczne i prowadzące utylizację odpadów. Największymi polskimi inwestorami w Niemczech są: PKN Orlen, Boryszew, Ciech, KGHM, Kopex i Nowy Styl. Coraz śmielej na rynek niemiecki wchodzą firmy z segmentu nowoczesnych technologii. Rozwijają działalność polskie spółki IT, takie jak Comarch, Asseco czy Komputronik.

Aż 96 proc. polskich inwestorów w Niemczech uważa, że wybór tego kraju jako miejsca inwestycji był trafny. Chwalą m.in. jakość infrastruktury, dyscyplinę płatniczą, podejście instytucji podatkowych oraz dostępność wykwalifikowanych kadr i dotacji. Kryzys wywołany pandemią nie powoduje na ogół zmiany ich planów inwestycyjnych. Głośnym przykładem negatywnego wpływu pandemii jest rezygnacja przez PLL LOT z zakupu niemieckiej linii lotniczej Condor. Lotnictwo należy bowiem do branż najbardziej dotkniętych przez pandemię.

Trudności z wejściem na rynek niemiecki mają szczególnie firmy spożywcze i z innych silnie regulowanych branż. Konsumenci niemieccy są też bardzo przywiązani do krajowych marek. Problemy te rozwiązuje przejęcie lub nawiązanie partnerstwa z lokalną firmą. Rynek niemiecki jest trudny i wymaga dobrego rozpoznania, ale z drugiej strony stwarza duże możliwości dla potencjalnych inwestorów. Prawie 740 tys. przedsiębiorców, właścicieli małych i średnich firm przekroczyło już 60. rok życia, a co trzeci z nich chce sprzedać firmę [18]. W sumie w najbliższych trzech latach 620 tys. MSP planuje sprzedaż udziałów lub przekazanie ich w ramach sukcesji [19]. Kończy się okres aktywności zawodowej pokolenia, które po zjednoczeniu Niemiec zakładało rodzinne spółki, a w nowym pokoleniu często nie ma kandydatów do ich przejęcia.

Anna Szymańska

Migranci ratują ubytki niemieckiej populacji

Według najnowszych szacunków Federalnego Urzędu Statystycznego Niemiec (Destatis), w 2020 r. populacja tego kraju wyniosła 83,2 mln osób i nie wzrosła po raz pierwszy od 2011 r. Przyczyniły się do tego mniejsza liczba urodzeń, mniejsza imigracja i wyższy odsetek zgonów.

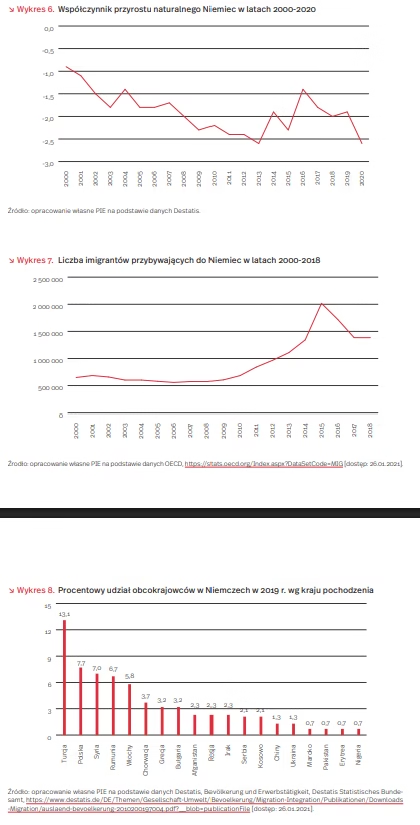

Od 1972 r. Niemcy notują ujemny przyrost naturalny (wykres 6 obrazuje dane od 2000 r.), a wzrost liczby ludności zawdzięczają imigrantom (wykres 7). Na przykład w 2019 r. współczynnik przyrostu naturalnego wyniósł -1,9, a współczynnik migracji 3,7. Wśród urodzonych w tym roku dzieci 75,6 proc. wydały na świat obywatelki Niemiec, a 24,4 proc. dzieci urodziło się w rodzinach imigrantów.

W 2019 r. 21,2 mln mieszkańców Niemiec miało pochodzenie imigranckie stanowiąc 26 proc. ogółu populacji. Według danych Federalnego Urzędu Statystycznego, w porównaniu z 2018 r. przyrost ludności pochodzenia obcego wyniósł 2,1 proc. (z 20,8 mln). Był to najniższy wzrost od 2011 r. Według definicji przyjętej przez niemiecki Destatis, pochodzenie imigranckie ma każdy, kto nie nabył niemieckiego obywatelstwa przez urodzenie oraz ten, kogo przynajmniej jedno z rodziców nie nabyło niemieckiego obywatelstwa w ten sposób. Według prognoz, do 2040 r. udział imigrantów i osób o pochodzeniu imigranckim w niemieckiej populacji wzrośnie do 1/3. Większość imigrantów w Niemczech pochodzi z krajów Europy Wschodniej, Południowej i Bliskiego Wschodu (wykres 8).

O aktywnej polityce migracyjnej Niemiec świadczą kolejne ułatwienia formalno-prawne zachęcające obcokrajowców do podejmowania pracy w Niemczech. Od marca 2020 r. obowiązuje nowy pakiet regulacji dla wykwalifikowanych pracowników otwierający rynek pracy dla imigrantów spoza Unii Europejskiej. Dowód posiadanych kwalifikacji i średnio zaawansowana znajomość języka niemieckiego dają im prawo do legalnej pracy bez potrzeby odbywania obowiązkowych do niedawna sprawdzianów umiejętności. Najlepiej rokującym pracownikom zainteresowanym pozostaniem w kraju ułatwiono dostęp do kursów integracyjnych i językowych oraz zapewniono możliwości podnoszenia kwalifikacji.

Agnieszka Wincewicz-Price

Niemcy i Afryka – inwestycje i technologie

Aktywność inwestycyjna Niemiec w Afryce jest coraz bardziej widoczna, a zmiana narracji państwowych dokumentów dotycząca współpracy gospodarczej z tym kontynentem prowadzi do wniosku, że warto bliżej przyjrzeć się aktywności naszego zachodniego sąsiada. W kontekście ekspansji, w tym ekspansji technologicznej, na rynki krajów Afryki mówi się przede wszystkim o Chinach, które wiodą prym jeśli chodzi o wartość bezpośrednich inwestycji zagranicznych na kontynencie. Wśród krajów europejskich znaczne jest zaangażowanie Francji (szczególnie we frankofońskiej części Afryki) oraz Wielkiej Brytanii.

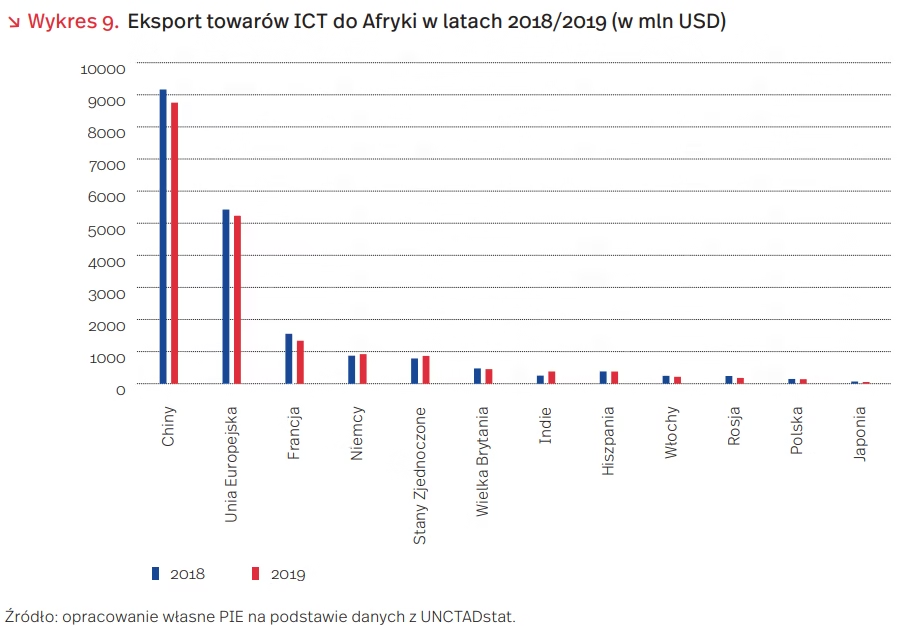

Jeśli chodzi o eksport do krajów Afryki towarów związanych z ICT (technologie informacyjno-komunikacyjne) sytuację na świecie przedstawiają dane UNCTAD (wykres 9). W latach 2018 i 2019 prym wiodły Chiny osiągając wynik w okolicach 9 mld USD. Eksport produktów z Niemiec był ok. 10 razy mniejszy i w 2019 r. wyniósł 921 mln USD. Jeśli chodzi o bezpośrednie inwestycje zagraniczne w Afryce w ujęciu globalnym, to płynące z Niemiec w latach 2014-2018 wyniosły 6,9 mld USD w porównaniu do 72,2 mld USD inwestycji chińskich, 34,2 mld USD inwestycji francuskich czy 30,9 mld USD inwestycji amerykańskich.

Wśród aktywności i inwestycji technologicznych w Afryce warto zwrócić uwagę na kilka projektów i inicjatyw, które pokazują kierunek zaangażowania Niemiec. W strategii opublikowanej przez rząd federalny dotyczącej partnerstwa z Afryką podkreślono potrzebę współpracy w dziedzinie badań, nauki i innowacji, wsparcie dla strategii Unii Afrykańskiej w dziedzinie nauki i innowacji oraz znaczącą rolę transformacji cyfrowej. Afryka została potraktowana w tym dokumencie jako realny partner, a nie adresat programów pomocowych. Jednym z konkretnych realizowanych projektów jest inicjatywa FAIR Forward, rozwijana w czterech państwach afrykańskich (tj. w Rwandzie, Ugandzie, Ghanie, Republice Południowej Afryki) oraz w Indiach. FAIR Forward jest projektem poświęconym rozwojowi wiedzy i technologii sztucznej inteligencji przez wzmocnienie lokalnego know-how dotyczącego SI, usunięciu barier wejścia (m.in. językowych) technologii SI, nakreśleniu ram rozwoju technologii opartych m.in. na prawach człowieka czy regulacji RODO. Inną inicjatywą (powiązaną z FAIR Forward) jest Make IT in Africa rozwijana przez przedsiębiorstwa technologiczne pod parasolem niemieckiego Ministerstwa Współpracy Gospodarczej i Rozwoju. Make IT in Africa skupia się na pomocy i inwestycjach w technologiczne start-upy.

Zaprezentowane dane i inicjatywy zarysowują pozycję i kierunek działań Niemiec w Afryce w wymianie handlowej w dziedzinie ICT i inwestycjach technologicznych. Istotne jest jednak odniesienie do szerszej perspektywy. Aktywność firm zajmujących się sztuczną inteligencją ze Stanów Zjednoczonych i Chin w Afryce jest znacząca, podobnie jak bezpośrednie inwestycje zagraniczne. Pokazuje to, że kontynent przestaje być traktowany jako adresat programów pomocowych, a staje się polem rywalizacji gospodarczej i technologicznej. Afryka będzie jednym z liderów, jeśli chodzi o przyrost demograficzny oraz podłączanie do internetu nowych użytkowników. W 2050 r. globalna liczba internautów będzie większa o ok. 4 mld i duża część z nich będzie pochodziła właśnie z Afryki. Aktywność globalnych potęg, jak Stany Zjednoczone oraz Chiny, wspomniane strategie inicjatywy technologicznej Niemiec oraz potencjał demograficzny kontynentu sprawiają, że możemy oczekiwać dalszej intensyfikacji i pogłębienia aktywności gospodarczej i technologicznej naszego zachodniego sąsiada (a także innych krajów europejskich) w Afryce.

Filip Leśniewicz

Angela Merkel kanclerzem klimatu?

W latach 1994-1998 Angela Merkel sprawowała urząd ministra środowiska. W 1995 r., podczas pierwszej konferencji klimatycznej ONZ w Berlinie, przyczyniła się do objęcia przez Niemcy wiodącej roli w globalnych działaniach na rzecz redukcji emisji CO2. Poparcie dla unijnego pakietu klimatycznoenergetycznego w 2009 r. dało jej przydomek „kanclerz klimatu”. Z takim określeniem nie zgadza się część proklimatycznych środowisk niemieckich, m.in. dlatego, że w 2013 r. Merkel powstrzymywała unijne plany na rzecz ograniczenia emisji w transporcie, aby ochronić krajowy przemysł.

W 2010 r. Angela Merkel zmieniła decyzję podjętą przez koalicję SPD/Zieloni jeszcze na początku XXI wieku o wygaszeniu elektrowni jądrowych do 2021 r. Jednak już rok później, po awarii reaktora w Fukuszimie, nastąpił moment zwrotny. Angela Merkel ogłosiła zamknięcie elektrowni jądrowych do 2022 r. i wygaszenie energetyki jądrowej w ramach Energiewende, zastępując ją planem rozwoju energetyki odnawialnej i redukcji zużycia energii. Miarą sukcesu Merkel w obszarze OZE było zwiększenie udziału tych źródeł z 10 proc. w 2005 r., kiedy to objęła ona stanowisko kanclerza, do 42 proc. w 2019 r.

W 2007 r. w Niemczech rząd zadecydował o zatrzymaniu dotacji dla kopalni węgla kamiennego i ich zamknięciu do 2018 r. Ugoda między stronami pozwoliła dokonać zaplanowanej transformacji o złagodzonym przebiegu. Obecnie Niemcy polegają na imporcie węgla kamiennego, ale nadal wydobywają węgiel brunatny. To największy konsument węgla brunatnego w UE i drugi po Polsce węgla kamiennego. Podobnie jest z innymi paliwami kopalnymi: ropą i gazem.

W 2018 r., zgodnie z rekomendacją think tanku Agora Energiewende, rząd federalny powołał Komisję ds. Wzrostu, Zmian Strukturalnych i Zatrudnienia składającą się z przedstawicieli stowarzyszeń środowiskowych, związków zawodowych, naukowców stowarzyszeń biznesowych i energetycznych, narażonych regionów. Zadaniem komisji było opracowanie planu odejścia od generowania energii z węgla. Przedstawiony plan zamknięcia ostatniej elektrowni węglowej w 2038 r. został poparty przez kanclerz Merkel. Wygląda na to, że jej następcy będą kontynuować politykę klimatycznoenergetyczną, przez co Angela Merkel będzie pierwszym przywódcą, który dokonał transformacji uprzemysłowionej gospodarki opartej na węglu i energii jądrowej do gospodarki opartej na energetyce odnawialnej.

Magdalena Maj