Spis treści

Czy polski złoty naprawdę jest zbyt słaby?

Wrzesień przyniósł istotne osłabienie oraz podwyższoną zmienność walut regionu Europy Środkowo-Wschodniej. Najmocniej osłabiły się lira turecka (TRY) oraz węgierski forint (HUF), istotnie tracił jednak także złoty (PLN). Naszym celem jest analiza, czy zmiany te znajdują odzwierciedlenie w fundamentach ekonomicznych.

6 października polski złoty (PLN) był o 20 groszy tańszy niż euro (EUR) w stosunku do okresu sprzed pandemii. Osłabienie waluty potrafi stabilizować koniunkturę w kryzysach, chociaż nie zawsze jest to pożądana sytuacja. Deprecjacja oznacza spadek siły nabywczej gospodarstw domowych oraz wzrost kosztów obsługi długu zagranicznego. Na osłabieniu korzystają natomiast krajowi eksporterzy.

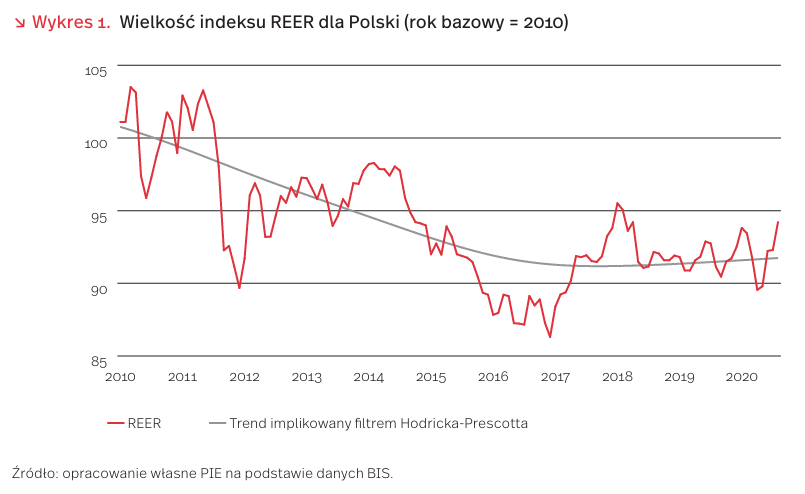

Z perspektywy analizy fundamentalnej kursy bilateralne nie pokazują całości sytuacji. Szerszy obraz przedstawia tzw. rzeczywisty efektywny kurs walutowy (REER). Wskaźnik ten powstaje dwuetapowo. W pierwszym etapie wyliczana jest średnia ważona bilateralnych kursów walut dla danego państwa – nominalny efektywny kurs walutowy (NEER). Wagi określane są na podstawie obrotów handlowych z poszczególnymi państwami. Następnie kursy korygowane są o różnicę w wysokości inflacji – koncepcja odwołuje się do teorii parytetu siły nabywczej. Dane sporządza równolegle kilka instytucji – najczęściej wykorzystywane są szacunki Banku Rozliczeń Międzynarodowych (BIS).

Teoria ekonomii sugeruje, że wartość REER powinna poruszać się względem stabilnego trendu. Ewentualne odchylenia są efektem np. przepływu kapitału bądź behawioralnych zachowań uczestników rynku. Należy pamiętać, że takie perturbacje mogą utrzymywać się przez długi okres. Wspomniany model nie odpowie jednak na pytanie, gdzie kurs znajdzie się za tydzień, miesiąc bądź kwartał.

Z perspektywy wspomnianej teorii, wrześniowe osłabienie stanowiło powrót do fundamentalnej wartości kursu. W sierpniu wartość REER dla Polski była istotnie wyższa względem trendu implikowanego przez filtr Hodricka-Prescotta (wykres 1). Taki obraz sugeruje przewartościowanie złotego, co w długim okresie mogłoby zmniejszyć konkurencyjność polskiego handlu zagranicznego. W podobnej sytuacji są pozostałe kraje Grupy Wyszehradzkiej.

Bezpieczeństwo emerytalne w Polsce

Polska podobnie, jak w poprzednim roku, zajęła 27. miejsce w dorocznym rankingu globalnego indeksu emerytalnego (2020 Global Retirement Index – GRI), zaprezentowanym w raporcie NATIXIS Investment Managers, uzyskując notę 64 proc. [1]. Ranking uwzględniał 44 państwa, a za kraj o najwyższym bezpieczeństwie emerytalnym uznano Islandię (82 proc.), która wyprzedziła Szwajcarię (82 proc.), Norwegię (80 proc.), Irlandię (79 proc.) i Niderlandy (77 proc.). Z krajów Europy Środkowej i Wschodniej wyżej od Polski sklasyfikowano jedynie Czechy (14. miejsce), Słowenię (19) i Estonię (24). Wśród poszczególnych segmentów (subindeksy) GRI najkorzystniej w Polsce oceniono dobrobyt materialny (71 proc., 16. miejsce), średnio – wskaźnik zdrowia (63 proc.) oraz finanse na emeryturze (65 proc.), a najmniej korzystnie jakość życia (58 proc.).

Kryzys związany z pandemią będzie miał niekorzystny wpływ na bezpieczeństwo emerytów w całym świecie. Obniżki stóp procentowych przez Banki Centralne i przewidywane dalsze ich utrzymywanie na bardzo niskim lub wręcz ujemnym poziomie spowoduje, że oszczędności emerytów będą realnie topnieć.

Według danych Eurostatu, w 2019 r. współczynnik obciążenia demograficznego osobami starszymi (relacja liczby osób w wieku 65+ do liczby osób w wieku 15-64) w Polsce wyniósł 26,4 proc., podczas gdy w UE 31,0 proc. Relacje te będą w przyszłości rosły, przy czym w Polsce szybciej niż w UE. O ile w 2019 r. udział ludności w wieku 65+ wyniósł w Polsce 17,7 proc., a w UE 20,0 proc., to w 2050 r. udziały te mają wynieść odpowiednio 31,1 proc. i 29,5 proc. Polska będzie się więc „starzała” znacznie szybciej niż UE. Niekorzystne tendencje demograficzne w połączeniu z pogorszeniem warunków ustalania emerytur dla osób urodzonych po 1948 r., skutkują w Polsce pogorszeniem relacji przeciętnej emerytury do przeciętnego wynagrodzenia z 56,4 proc. w 2018 r. do 47,1 proc. w 2030 r. i 28,7 proc. w 2050 r. [2].

Według badań PIE i PFR, ponad 3/5 emerytów radzi sobie finansowo przy obecnym poziomie dochodów, a 5 proc. żyje nawet dostatnio. Jednak 27 proc. z trudem daje sobie radę, a 3 proc. w ogóle sobie nie radzi. Żadnych oszczędności nie ma aż 38 proc. emerytów, a oszczędności 28 proc. z nich nie przekraczają trzymiesięcznych dochodów gospodarstwa domowego. Wyższe oszczędności posiada 20 proc. emerytów, w tym tylko 6 proc. na poziomie powyżej rocznych dochodów gospodarstwa. Zdecydowana większość (70 proc.) emerytów uważa za nieprawdopodobne zaoszczędzenie jakiejkolwiek sumy pieniędzy w najbliższych 3 miesiącach. Emeryci na ogół nie są zadłużeni. Ponad 4/5 emerytów nie jest obciążone spłatą kredytu lub pożyczki.

Niepokoi również fakt, że aż 62 proc. Polaków deklaruje, iż przejdzie na emeryturę tak szybko, jak będzie to możliwe. Tymczasem statystyczny młody Polak spędzi na rynku pracy 33 lata, podczas gdy jego koledzy z Zachodu będą aktywni zawodowo niemal o dekadę dłużej. Wskazuje to na potrzebę prowadzenia w Polsce intensywnych działań edukacyjnych wyjaśniających związek między wiekiem przejścia na emeryturę i wysokością świadczenia.

- 2020 Global Retirement Index (2020), NATIXIS Investment Managers, September, https://www.im.natixis.com/au/ research/2020-global-retirement-index [dostęp: 05.10.2020].

- Prezes ZUS kreśli czarny scenariusz emerytalny do 2060 roku. Jest tylko jeden ratunek (2019), bussinessinsider.com, 10.10, https://businessinsider.com.pl/twoje-pieniadze/emerytury/emerytury-w-polsce-w-przyszlych-latach-prezes-zus-kresli-czarny-scenariusz/5fwl2z1 [dostęp: 05.10.2020].

Największy spadek cen najmu w Warszawie, Lublinie i Krakowie

Od końca I kw. 2020 r. dotychczasowy, rosnący trend cenowy na rynku nieruchomości zatrzymał się, a w niektórych miastach odnotowano spadki cen za metr kwadratowy powierzchni mieszkalnej [3].

Największy spadek cen najmu zanotowano w Warszawie, Lublinie i Krakowie. W stolicy od marca do sierpnia br. cena za m2 spadła z 58 PLN do 54 PLN. Podobnie duży spadek cen odnotował Lublin – z 40 PLN za m2 w lutym do 36 PLN w maju, z lekkim odbiciem do 37 PLN w lipcu, a spadkiem do 35 PLN w sierpniu. Duży spadek odnotowano również w Krakowie – o 3 PLN na m2. We Wrocławiu wystąpiły niewielkie fluktuacje cenowe (kwiecień i maj spadek o 2 PLN, lipiec wzrost o 1 PLN), w Gdańsku ceny w kwietniu i maju spadły o 2 PLN, w lipcu powróciły do poziomu sprzed wybuchu epidemii, bez zmian w sierpniu. W Poznaniu wystąpił niewielki spadek o 1 PLN, w Łodzi najpierw spadek o 1 PLN, następnie wzrost o tę samą wartość.

Choć zmiany cen mogą wydawać się niewielkie, w porównaniu do zeszłego roku widać odwrócenie trendu dynamiki cen. W największych polskich miastach – Warszawie, Krakowie czy Wrocławiu – ceny najmu zaczynały wzrastać od maja, utrzymując tę tendencję w kolejnych miesiącach. Jedynie w Łodzi ceny regularnie spadały, a w Gdańsku po silnym wzroście w lipcu i sierpniu nastąpił lekki spadek i stagnacja poziomu cen. W 2020 r. widać lekkie odwrócenie trendów zeszłorocznych, ceny najmu od marca br. notują spadki lub stagnację.

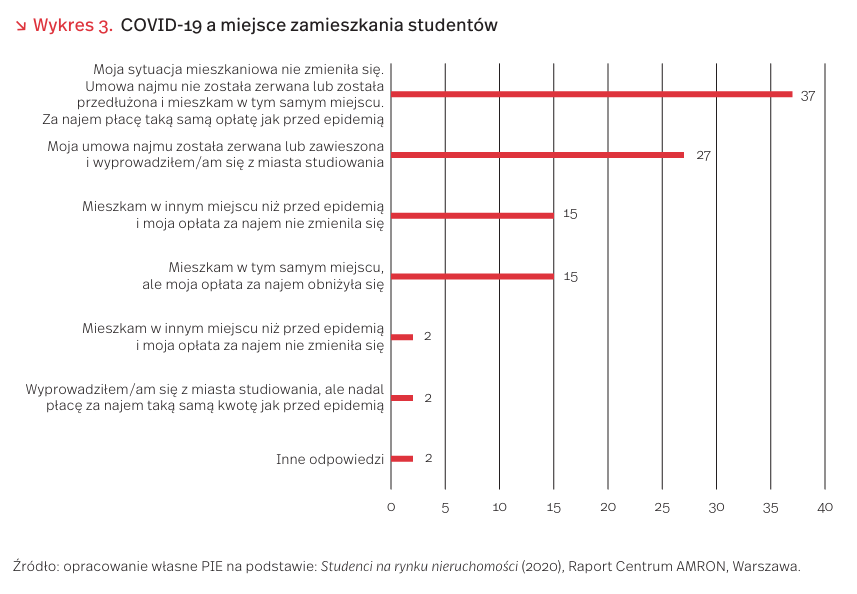

Przyczyn tego zjawiska może być kilka, jednak wszystkie w dużym stopniu łączą się z wybuchem epidemii wirusa SARS-CoV-2 i rządowymi restrykcjami wprowadzonymi w celu przeciwdziałania pandemii. Ograniczenia w podróżach między krajami spowodowały przesunięcie wielu lokali z najmu krótko- na długoterminowy, zwiększając tym samym podaż wolnych lokali i powodując presję cenową. Zamrożenie aktywności gospodarczej doprowadziło do pierwszej poważnej recesji i spadku ogólnej dynamiki cen w różnych sektorach gospodarki [4]. Trzecim ważnym czynnikiem jest przejście uczelni wyższych w Polsce na tryb nauczania zdalnego, co spowodowało wyprowadzkę dużej części studentów (48 proc.) [5] z dotychczas wynajmowanych mieszkań.

Studenci są istotną grupą klientów na rynku najmu długoterminowego, dlatego ich odpływ z rynku najmu może mieć istotny wpływ na ceny ofert. Większość studentów (aż 66 proc.) decyduje się na przeprowadzkę z domu rodzinnego i odpłatny wynajem miejsca zamieszkania, z czego 22 proc. wybiera akademik, a aż 78 proc. najem mieszkania [6]. Miasta, w których spadki są największe, czyli Warszawa, Kraków czy Lublin, są również ważnymi ośrodkami akademickimi [7], co może potwierdzać wpływ decyzji mieszkaniowych studentów na rynkowe ceny najmu.

Mimo studiów zdalnych, nieco ponad połowa studentów zdecydowała się zostać w miejscu zamieszkania. W wyniku wybuchu pandemii wirusa SARS-CoV-2 uczelnie wyższe przeszły na nauczanie online. 52 proc. studentów nie zmieniło jednak miejsca zamieszkania, pozostając przy zawartej przed pandemią umową najmu. Co ciekawe, 15 proc. respondentów zadeklarowało, że ich czynsz na najem mieszkania został obniżony [8].

Większość uczelni w Polsce podjęła decyzję o nauczaniu zdalnym również w rozpoczynającym się semestrze zimowym 2020/2021. Można więc spodziewać się dalszego odpływu studentów z rynku najmu, co może z kolei przyczynić się do dalszych spadków cen na rynku najmu długoterminowego.

3. https://www.nbp.pl/publikacje/rynek_nieruchomosci/ceny_mieszkan_03_2020.pdf [dostęp: 02.10.2020].

4. https://www.nbp.pl/polityka_pieniezna/dokumenty/raport_o_inflacji/raport_lipiec_2020.pdf [dostęp: 02.10.2020].

5. Studenci na rynku nieruchomości (2020), Raport Centrum AMRON, Warszawa.

6. Tamże.

7. Akademickość polskich miast (2019), PIE, Warszawa.

8. Studenci na rynku nieruchomości (2020), Raport Centrum AMRON, Warszawa.

Czy tempo zamykania PGG okaże się wystarczające?

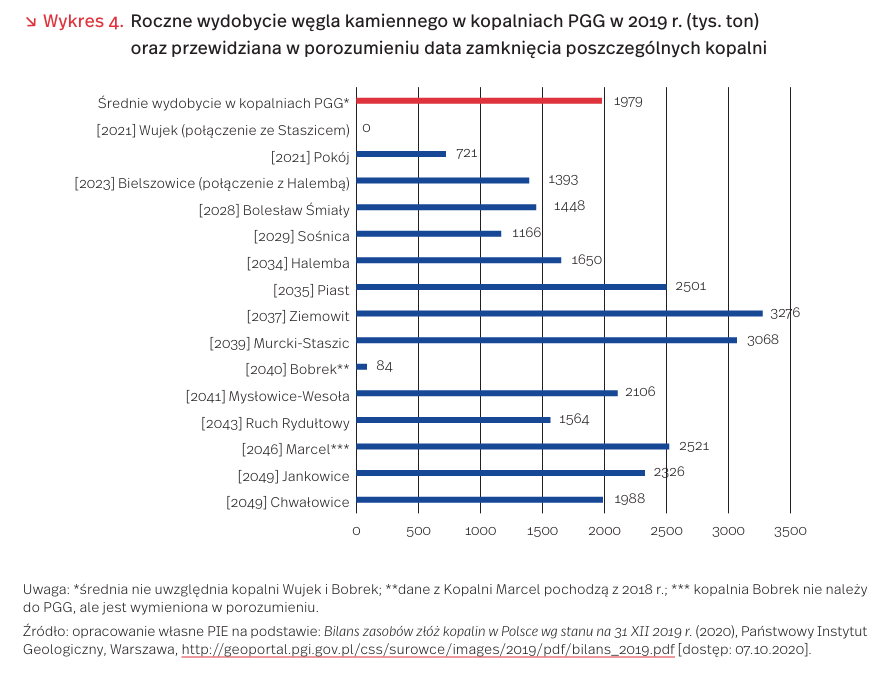

25 września podpisano porozumienie między polskim rządem a protestującymi na Śląsku górniczymi związkami zawodowymi. Za sukces tego porozumienia można uznać wypracowanie długoterminowej strategii zakończenia działalności wszystkich 14 kopalni i ruchów należących do Polskiej Grupy Górniczej (PGG) do 2049 r. Kalendarz tego procesu przewiduje pozostawienie najbardziej produktywnych zakładów, charakteryzujących się jeszcze stosunkowo wysokim wydobyciem przynajmniej do 2035 r., a zamykanie kopalni, w których wydobycie jest niższe ze względu na wyczerpujące się złoża (wykres 4). Najsłabszym elementem porozumienia jest uzależnienie jego realizacji od uzyskania zgody KE na pomoc publiczną dla kopalni, co w kontekście podnoszenia celu redukcji emisji CO2 do 55 proc. w 2030 r. może okazać się politycznie nieakceptowalne.

Koncentracja strategii na PGG wynika przede wszystkim z faktu, że jest to firma o największym udziale w całkowitym wydobyciu węgla w Polsce sięgającym ok. 40 proc. [9]. Z 64 mln ton węgla kamiennego produkowanych w polskich kopalniach, PGG dostarcza obecnie 26 mln. Kolejne pod względem wielkości wydobycia firmy górnicze są: JSW (15 mln ton), Lubelski Węgiel Bogdanka (7 mln ton), Tauron Wydobycie (4 mln), a także trzy prywatne kopalnie: PG Silesia, ZG Siltech i Eko-Plus.

Chociaż JSW zajmuje drugą pozycję wśród największych krajowych producentów węgla, to w kontekście debaty o polskiej transformacji energetycznej spółka stanowi znacznie mniejsze wyzwanie. Produkuje głównie węgiel koksujący, przynoszący wyższe zyski przy zbliżonych kosztach. Surowiec ten przeznaczony jest w większości dla hutnictwa, którego funkcjonowanie regulowane jest w dużym stopniu przez wolny rynek (również międzynarodowy). Tymczasem PGG, której zasoby obejmują głównie węgiel energetyczny, ma mniejszy dostęp do rynków zagranicznych. Ze względu na opóźniane procesy restrukturyzacji oferta kopalni przegrywa na krajowym rynku prywatnym i jest adresowana głównie do państwowych koncernów energetycznych. Wydaje się, że niezależnie od decyzji KE w sprawie polskiej propozycji restrukturyzacji PGG, przedstawiony po raz pierwszy kalendarz zamykania kopalń będzie stanowił już nieodłączny element dyskusji o dalszych losach górnictwa.

9. Węgiel kamienny jest wydobywany obecnie w dwóch obszarach – w Górnośląskim Zagłębiu Węglowym (ok. 57 mln ton/r.) i w Lubelskim Zagłębiu Węglowym (ok. 7 mln ton/r.).

Wskaźnik ekologicznie niezrównoważonego rozwoju ONZ

Kompleksowa ocena rozwoju gospodarczego coraz częściej uwzględnia działania podejmowane w danej gospodarce na rzecz klimatu. Działania te w założeniu służą wsparciu tzw. zrównoważonego rozwoju. Za modelowe pod tym względem przyjęło się uznawać te kraje, które znajdują się w czołówce rankingu ONZ badającego dokonania w zakresie realizacji celów zrównoważonego rozwoju mierzone tzw. SDG Index (ang. Sustainable Development Goals Index – Indeks Celów Zrównoważonego Rozwoju). Cztery spośród siedemnastu celów ocenianych w ramach tego wskaźnika dotyczą wprost kwestii środowiskowych. Są to: odpowiedzialna konsumpcja i produkcja, działania na rzecz ochrony klimatu (w tym wzmocnienie zdolności adaptacyjnych i odporności na zagrożenia klimatyczne, działania edukacyjne, uwzględnienie celów klimatycznych w oficjalnych strategiach krajowych), życie pod wodą i życie na lądzie (zapobieganie zanieczyszczeniom, ochrona ekosystemów, regulacja połowów, ochrona lasów itp.).

Okazuje się jednak, że kraje o najwyższych wskaźnikach SDG nie są tak zrównoważone ekologicznie jakby wskazywało na to ich miejsce w rankingu ONZ. Indeks Celów Zrównoważonego Rozwoju nie uwzględnia w wystarczającym stopniu istotnego faktu, że jego liderzy wypadają bardzo źle pod względem wielu mierników ich wpływu na środowisko. Badacze z uniwersytetu w Leeds pokazali, że kraje przodujące w rankingu zrównoważonego rozwoju ONZ w znacznym zakresie przekraczają dopuszczalne granice wykorzystania naturalnych zasobów [10]. Przykładowo, tzw. ślad węglowy Finlandii, wynoszący 13 ton CO2 na mieszkańca, jest porównywalny z wynikiem Arabii Saudyjskiej i niemal dwukrotnie przekracza wartość śladu węglowego Chin, który wynosi 7 ton na mieszkańca.

Indeks SDG nie odzwierciedla też, zwłaszcza wśród liderów, wysokich wartości wskaźnika tzw. śladu materiałowego, czyli miernika obrazującego zużycie surowców naturalnych do produkcji konsumowanych dóbr [11]. Szwecja, Dania i Finlandia, które znalazły się w czołówce rankingu, zużywają odpowiednio 32, 24 i 35 ton surowców na mieszkańca. Średnia światowa wynosi 12 ton na mieszkańca, a za poziom zrównoważony uznaje się 7 ton na mieszkańca. Polska zajmuje 23. miejsce w rankingu SDG, a jej wskaźnik śladu materiałowego wynosi 23 tony na mieszkańca. Jest to poziom porównywalny z Hiszpanią, Belgią i Izraelem i nieco niższy niż Danii, która zajmuje 2. miejsce w ogólnym rankingu ONZ (wykres 5), wyższy zaś niż ślad materiałowy Chin, który wynosi nieco poniżej 20 ton na mieszkańca.

Jednym z powodów, dla których bogate kraje wypadają lepiej pod względem zrównoważonego rozwoju, mimo swoich nieekologicznych działań, jest fakt, że działania te za sprawą offshoringu mają miejsce poza ich granicami. Indeks SDG uwzględnia przede wszystkim skutki środowiskowe rozwoju na obszarze badanego kraju. Wskaźnik śladu materiałowego uwzględnia zaś także zużycie zasobów poza terytorium danego kraju.

Istnieją przesłanki ku temu, by metodologia obliczania ogólnego wskaźnika zrównoważonego rozwoju w większym stopniu uwzględniała czynniki środowiskowe, zwłaszcza w odniesieniu do konsumpcji. Proponuje się też wyodrębnienie zmodyfikowanych w ten sposób mierników od wskaźników wzrostu. W przeciwnym razie czynniki rozwojowe zamazują prawdziwy obraz równowagi między wzrostem i dbałością o zasoby naturalne i ich dostępem dla innych.

10. O’Neill, D.W., Fanning, A.L., Lamb, W.F. (2018), A good life for all within planetary boundaries, “Nature Sustainability”, No. 88(95).

11. Miernik zaproponowany został przez: Wiedman, T.O., Schandl, H., Lenzen, M., Moran, D., Suh, S., West, J., Kanemoto, K. (2013), The material footprint of nations, Proceedings of the National Academy of Sciences of the United States of America, http://www.pnas.org/content/early/ 2013/08/28/1220362110.full.pdf [dostęp: 07.10.2020].