Spis treści

Twardy brexit nadal zagraża polskim eksporterom na Wyspy

W dniach 15-16 października 2020 r. odbędzie się szczyt Rady Europejskiej, podczas którego jednym z tematów będą relacje Unii Europejskiej z Wielką Brytania. Rada Europejska podsumuje realizację umowy o wyjściu i przeanalizuje stan negocjacji w sprawie przyszłego partnerstwa między UE a Wielką Brytanią. Przywódcy UE mają omówić także postęp przygotowań na wypadek różnych scenariuszy po 1 stycznia 2021 r. [1].

Do dnia szczytu przywódców państw UE nie udało się osiągnąć porozumienia w zakresie głównych punktów spornych, którymi od początku negocjacji są m.in. różne podejścia do zasad konkurowania firm oraz rozbieżności związane z polityką rybołówstwa. Jest bardzo mało prawdopodobne, a wręcz prawie niemożliwe, że umowa regulująca relacje UE z Wielką Brytanią wejdzie w życie od początku 2021 r. Jeśli strony nie zdecydują się na przedłużenie okresu przejściowego, przeznaczonego na zawarcie umowy, to Wielka Brytania stanie się dla Unii państwem trzecim. Oznaczałoby to przywrócenie ceł oraz kontroli celnych, fitosanitarnych, weterynaryjnych i bezpieczeństwa produktów, co zwiększyłoby koszty oraz wydłużyłoby czas dostaw przez Kanał La Manche.

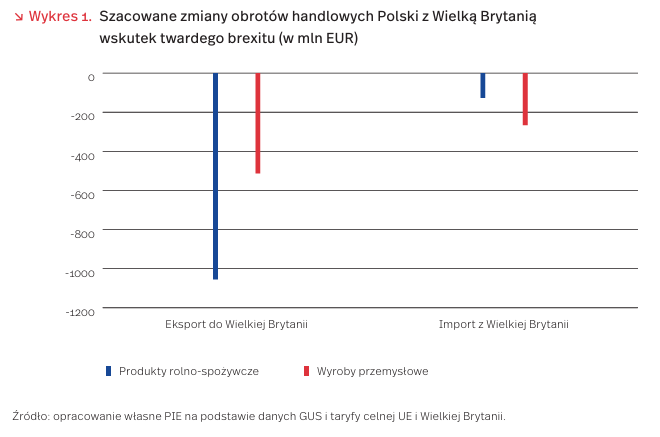

Jak wynika z obliczeń Polskiego Instytutu Ekonomicznego, gdyby Wielka Brytania przyjęła taryfę celną w aktualnie proponowanym kształcie, to przy zachowaniu obecnej struktury towarowej, średnia ważona stawka celna w przywozie polskich towarów do tego kraju mogłaby wzrosnąć z 0 proc. do 7,3 proc. W grupie produktów rolno-spożywczych mogłaby nawet wynieść 25 proc., a najwyższe cło obowiązywałoby w przywozie wyrobów tytoniowych, produktów mleczarskich, mięsa i przetworów z mięsa. Wzrost cen wywołany przywróceniem ceł przyczyniłby się do spadku popytu na polskie towary oferowane na tym rynku. Według wyliczeń PIE oznaczałoby to zmniejszenie polskiego eksportu do Wielkiej Brytanii o 1567 mln EUR, tj. o 11 proc. (przyjmując 2019 r. za bazowy). Najbardziej negatywne skutki twardego brexitu odczuliby producenci żywności – ich sprzedaż na rynku brytyjskim zmalałaby o 1055 mln EUR, tj. o 37,5 proc. Stosunkowo duże straty ponieśliby także producenci wyrobów przemysłu motoryzacyjnego (spadek eksportu o 178 mln EUR), maszyn i urządzeń (spadek o 154 mln EUR) oraz tworzyw sztucznych (spadek o 42 mln EUR).

Twardy brexit oznaczałby także przywrócenie ceł w przywozie z Wielkiej Brytanii do UE. Przy zachowaniu obecnej struktury towarowej, średnia ważona stawka celna w imporcie Polski z tego kraju mogłaby wzrosnąć do 4,8 proc., w tym dla produktów rolno-spożywczych – do 13,6 proc. Wzrost cen importowanych towarów spowodowałby spadek importu z Wielkiej Brytanii o 392 mln EUR, tj. o 7,3 proc. Najbardziej zmniejszyłby się import produktów rolno-spożywczych (o 127 mln EUR), wyrobów przemysłu motoryzacyjnego (spadek o 100 mln EUR), tworzyw sztucznych (o 33 mln EUR) oraz maszyn i urządzeń (o 25 mln EUR).

Oszacowane skutki twardego brexitu byłyby w rzeczywistości zapewne wyższe ze względu na przywrócenie barier pozataryfowych. Handel Polski z Wielką Brytanią zmniejszyłby się dodatkowo w efekcie przesunięcia strumieni na korzyść pozostałych państw UE, z którymi wymiana handlowa jest bezcłowa.

Twardy brexit wpłynąłby także negatywnie na polskie firmy produkujące w ramach globalnych łańcuchów wartości. Wiele z nich dostarcza części i komponenty do zagranicznych zakładów (m.in. do Niemiec) produkujących na rynek brytyjski. Brak umowy o wzajemnych relacjach UE-Wielka Brytania spowodowałby również powstanie próżni prawnej w wielu pozahandlowych obszarach współpracy, jak np. świadczeniu usług transportowych (wygaśnięcie licencji), podróżach lotniczych czy współpracy policji w zakresie bezpieczeństwa.

- Ceny nieruchomości w Warszawie, Madrycie oraz Mediolanie najprawdopodobniej nie są przewartościowane

Ceny nieruchomości w Warszawie, Madrycie oraz Mediolanie najprawdopodobniej nie są przewartościowane

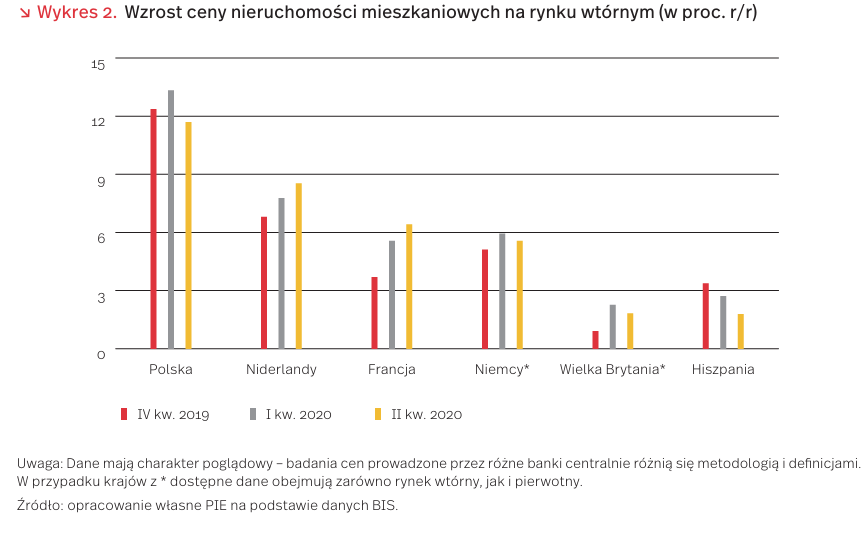

Epidemia koronawirusa miała umiarkowany wpływ na ceny nieruchomości mieszkaniowych w Europie w II kw. 2020 r. W obliczu kryzysu gospodarczego rosną obawy o spadki cen w 2021 r. Dane makroekonomiczne sugerują, że na taki problem bardziej narażone są kraje Europy Zachodniej.

Dane Banku Rozrachunków Międzynarodowych [2] za II kw. wskazują, że epidemia koronawirusa miała stosunkowo mały wpływ na wzrost cen nieruchomości w głównych gospodarkach UE. W Polsce wzrost cen utrzymał się na dwucyfrowym poziomie (11,7 proc. r/r), wysokie wyniki obserwowaliśmy też w Niderlandach (8,5 proc.), Francji (6,4 proc.) czy Niemczech (5,6 proc.).

Wciąż jednak obecne są obawy o stan rynków nieruchomości w przyszłym roku – zwłaszcza w gospodarkach zachodnich. Szwajcarski bank inwestycyjny UBS w raporcie pt. Global Real Estate Bubble Index 2020 [3] wskazał, że ryzyko spadku cen jest najsilniejsze we Frankfurcie i Monachium. Korekta jest prawdopodobna także w Paryżu, Amsterdamie oraz Zurychu. Badanie wskazuje, że ceny nieruchomości w Warszawie, Madrycie oraz Mediolanie najprawdopodobniej nie są przewartościowane. Podobne wnioski formułuje również Europejska Rada ds. ryzyka systemowego (ESRB) w monitorze ryzyka dla III kw. 2020 r. [4]. Analiza wskazuje, że ceny w Niemczech, Belgii, Austrii czy Czechach mogą być przewartościowane nawet powyżej 20 proc., w Szwecji i Luksemburgu – 40 proc. W przypadku Polski instytucja nie raportuje odstępstw od wartości fundamentalnych.

Dlaczego organizacje raportują małe ryzyko w Polsce, mimo wysokiego wzrostu cen? Sytuacja, w której ceny nieruchomości rosły szybciej niż wynagrodzenia, była krótkotrwała. Dane OECD [5] wskazują, że cena nieruchomości w relacji do dochodów jest nieznacznie wyższa niż 5 lat temu (o 1,4 proc.). W Niemczech czy innych krajach Grupy Wyszehradzkiej wzrost ten przekracza 20 proc. Nieco gorzej przedstawia się relacja ceny do kosztów najmu (wzrost o 12,4 proc.), jednak nawet w tym przypadku wzrost wskaźnika w Polsce jest zbliżony do średniej dla państw OECD.

Dodatkowo mieszkania w ubiegłych latach były najczęściej kupowane za gotówkę. NBP szacuje, że obrót dotyczył ok. 70 proc. transakcji, a sam popyt w dużej mierze miał charakter inwestycyjny [6]. Tym samym sytuacje, w których występować będzie konieczność zajęcia i egzekucji nieruchomości z powodów problemu ze spłatą kredytu, nie będą powszechne. Z perspektywy czasu należy wskazać również, że analitycy piszący o ryzyku bańki wyrażali nadmierne obawy o popyt spekulacyjny [7] – jeżeli tego typu działalność byłaby istotna, powinniśmy obserwować błyskawiczne dostosowanie cen już w pierwszych kwartałach pandemii.

2. https://www.bis.org/statistics/pp_detailed.htm? m=6%7C288%7C593 [dostęp: 14.10.2020].

3. W indeksie porównywane są ceny mieszkania 60m2 do: 1) dochodów ludności, 2) ceny najmu, 3) ceny mieszkania w małych miastach. Kolejne 2 komponenty to udział budownictwa i kredytów hipotecznych w PKB; https://bit.ly/2GG4wmU [dostęp: 14.10.2020].

4. Analiza oparta na modelu obrazującym popyt na mieszkania; https://bit.ly/34PjeQs [dostęp: 14.10.2020].

5. https://data.oecd.org/price/housing-prices.htm [dostęp: 14.10.2020].

6. https://www.nbp.pl/publikacje/rynek_nieruchomosci/ raport_2019.pdf [dostęp: 14.10.2020].

7. https://www.case-research.eu/files/?id_plik=6323 [dostęp: 14.10.2020].

Czy miasta będą zmieniać swoje strategie rozwoju pod wpływem pandemii?

Jednym z poważnych skutków wybuchu pandemii COVID-19 jest zawieszenie dotychczas funkcjonujących reguł i przekonań zarówno w świecie społecznym, jak i w obszarze funkcjonowania podmiotów gospodarczych. Pandemia przyczyniła się do zmiany sytuacji i zachowań nie tylko osób oraz różnych podmiotów gospodarczych i instytucji, lecz także wywiera wpływ na funkcjonowanie miast. Gdy ogłoszono lockdown, Polacy posiadający nieruchomości na wsi chętnie się tam przenieśli, zakładając, że życie na terenach wiejskich będzie bezpieczniejsze. Ze skutkami pandemii muszą się zmierzyć też miasta, tym bardziej, że ich rozwój zależy nie tylko od posiadanych zasobów, lecz także od przemyślanej i kompleksowej strategii. Wymaga zatem określenia, czy w związku z pandemią potrzebna jest weryfikacja dotychczasowych kierunków rozwoju miast oraz co i jak trzeba zmienić.

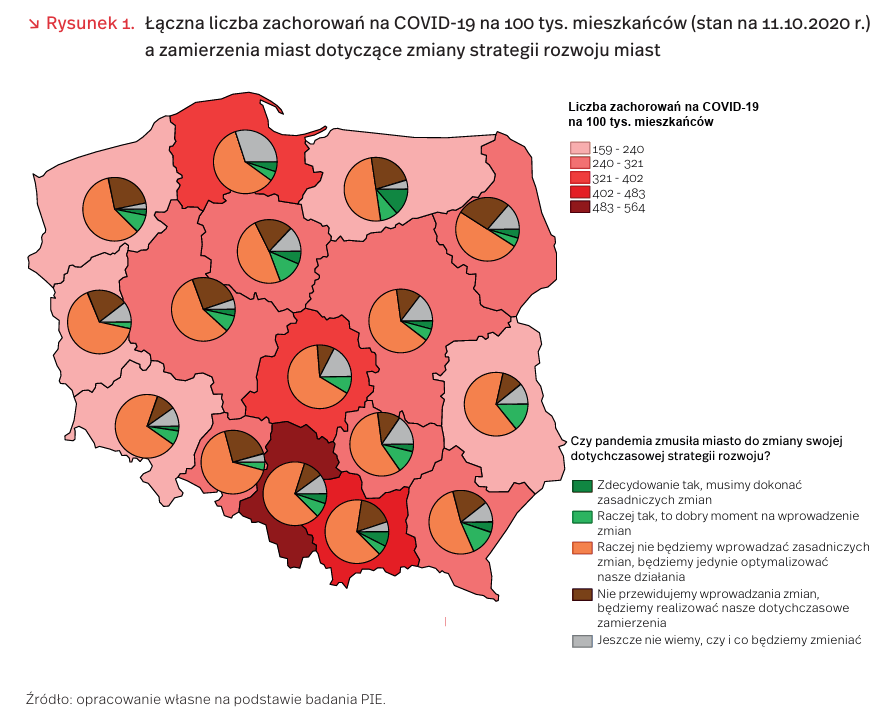

Z badań PIE przeprowadzonych we wrześniu i październiku br. wśród polskich miast różnej wielkości (n = 523, ankieta CAWI) wynika, że aż 61 proc. z nich raczej nie będzie wprowadzać zasadniczych zmian do swoich strategii, tylko będzie optymalizować podejmowane działania (rysunek 1). Jednocześnie aż 17 proc. stanowczo stwierdza, że nie przewiduje wprowadzania zmian i planuje realizację dotychczasowych zamierzeń. Jedynie 4 proc. miast stwierdziło, że musi dokonać zasadniczych zmian w strategii. Jedno na 10 miast nie podjęło jeszcze żadnych decyzji dotyczących ewentualnego dostosowania strategii rozwoju do obecnej sytuacji miasta wywołanej przez pandemię COVID-19.

Odpowiedzi miast różniły się w zależności od województwa, w którym były położone. Konieczność zrewidowania strategii rozwoju dostrzegają przede wszystkim miasta z województwa warmińsko-mazurskiego – 23 proc. z nich jest zdecydowana bądź nie wyklucza zmian w strategii, choć także 23 proc. nie przewiduje żadnych zmian w strategii. Nie planują zmian w strategii przede wszystkim miasta z województwa podlaskiego (27 proc.). Nie zaobserwowano istotnej zależności między liczbą zachorowań na COVID-19 na 100 tys. mieszkańców w województwach a planami rewizji strategii rozwoju zlokalizowanych w nich miast. Należy jednak zauważyć, że w miastach zlokalizowanych w województwach z największą liczbą zachorowań dość duży odsetek miast wskazuje na brak zamiaru wprowadzania zmian w swoich strategiach.

W obecnej dynamicznie zmieniającej się sytuacji epidemicznej, polskie miasta zajmują się przede wszystkim reagowaniem na bieżące skutki pandemii, zmiany w strategii zostawiając na czas po jej opanowaniu. Trudno ocenić, czy działania podejmowane dziś przez miasta przyniosą pozytywne efekty w długim okresie. Tego dowiemy się jakiś czas po powrocie do normalności, choć będzie to „nowa normalność”, a nie ta, jaką znaliśmy dotychczas. Zdaniem ekspertów PIE, istotne jest przygotowanie miast i ich mieszkańców do funkcjonowania po zakończeniu kryzysu z COVID-19. Temu będą służyć m.in. zmiany w strategiach rozwoju miast, a weryfikowanie kierunków rozwoju powinno zostać wpisane jako stały element zarządzania miastem.

Pandemia a ceny kawy

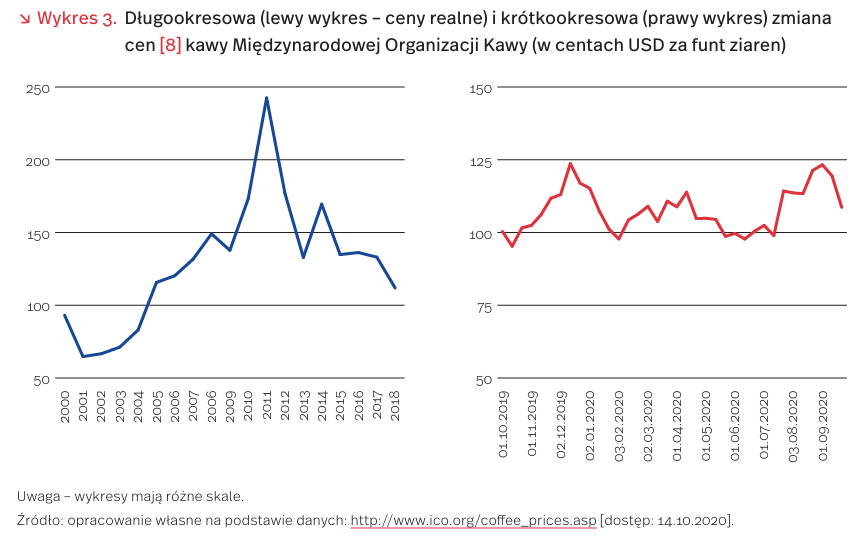

Parafrazując przesłanie kampanii społecznej sprzed lat, można powiedzieć, że koronawirus jest jak ryba – wpływa na wszystko. Także na ceny produktów niezbędnych do życia i pracy, takich jak kawa. W perspektywie długookresowej cena ziaren kawy jest obecnie niska, a trend spadkowy utrzymuje się od szczytu w kwietniu 2011 r. Ten spadek wynika z kilku czynników: kawa charakteryzuje się niską elastycznością popytu, jej podaż przekracza w ostatnich latach popyt, duże palarnie pracujące głównie dla masowych producentów i sieci kawiarni mają silną pozycję przetargową. W krótszych przedziałach czasu ceny kawy charakteryzuje duża zmienność, wynikająca ze zmian pogody, na co szczególnie wrażliwe są wysokogórskie plantacje kawowe, a także wahań kursów walut i cen ropy.

W trakcie pandemii ceny kawy doświadczyły dodatkowej zmienności, która wynikała z kilku czynników. Od lutego do kwietnia ceny zaczęły istotnie rosnąć, co wynikało ze wzmożonego popytu. To skutek paniki zakupowej i chęci gromadzenia dodatkowych zapasów na niestabilne czasy. Dostępność ziaren na rynku znacząco spadała w krótkim czasie, a ceny rosły. Jednak wkrótce później rynek kawy doświadczył odwrotnego procesu – ograniczenia pandemiczne spowodowały znaczący spadek popytu w sektorze HoReCA, który jest głównym odbiorcą ziaren. Na ceny wpłynął również słabszy od poprzednich sezon turystyczny.

Do tego doszły obawy o przyszłą podaż. Np. Brazylia, która produkuje niemal 40 proc. światowych zasobów ziaren, to kraj, w którym pandemia rozwijała się wyjątkowo intensywnie. Przez wiele tygodni nie było pewne, jak wpłynie to na zbiory, których szczyt rozpoczyna się w czerwcu i trwa do końca lipca. Ponadto, niepewny był los międzynarodowych połączeń morskich, przepustowość portów i dostępność pracowników sezonowych, którzy migrują do pracy przy zbiorach. Zwłaszcza w segmencie kaw wysokojakościowych, które uprawiane są na wzgórzach gór, mechanizacja zbiorów jest wciąż ograniczona.

Jednym z czynników, które ograniczały bardziej radykalny wzrost cen, były wahania walutowe. Większość transakcji na rynkach międzynarodowych realizowanych jest w dolarach amerykańskich, z kolei większość producentów kawy to kraje rozwijające się: Brazylia, Honduras, Gwatemala, Wietnam. Część z tych państw doświadczyła znaczących wahań kursowych rodzimych walut w stosunku do dolara. Np. wyraźne osłabienie brazylijskiego reala pozwoliło producentom uniknąć obniżenia przychodów mimo spadku sprzedaży.

W ostatnich miesiącach zmiany popytu, podaży i cen na rynku kawy przypominały nieco jazdę kolejką wysokogórską. To zły znak dla producentów, którzy ze względu na specyfikę upraw (bardzo rozdrobnione rynki, małe farmy) są słabo chronieni przed tego typu szokami. Niepewne są też wciąż przewidywania dotyczące popytu w sektorze HoReCa wobec wznawianych obostrzeń wynikających z drugiej fali pandemii. A nad tym wszystkim unosi się cień zagrożenia nie mniejszego niż pandemia, czyli zmian klimatycznych, które w perspektywie długookresowej mogą mieć zdecydowanie poważniejsze negatywne konsekwencje niż kryzys pandemiczny [9].

8. Mimo że dla wielu osób kawa może być czarna, albo z mlekiem, to na rynku dostępne są ziarna o różnej jakości i cenie. Główna oś podziału przebiega między lepszymi gatunkowo i trudniejszymi w uprawie arabikami oraz tańszymi robustami. Ale także w obrębie tych gatunków ceny się różnią. Dla uproszczenia opisu posługujemy się więc złożonym wskaźnikiem cen ICO uwzględniającym ziarna z różnych segmentów rynku.

9. Davis, A.P. (2019), High extinction risk for wild coffee species and implications for coffee sector sustainability, https://advances.sciencemag.org/content/5/1/eaav3473 [dostęp: 07.10.2020].

Nowe cele klimatyczne UE na 2030 r. wyzwaniem dla Polski i Niemiec

We wrześniu 2020 r. Komisja Europejska zaprezentowała plan redukcji emisji gazów cieplarnianych przynajmniej o 55 proc. do 2030 r. w porównaniu do poziomu emisji z 1990 r. Poprzedni unijny cel wynosił 40 proc. Jednocześnie komisja wezwała Parlament i Radę do potwierdzenia celu 55 proc. i zaprezentowaniu go UNFCCC [10] do końca roku. Komisja określiła także wnioski ustawodawcze, które mają być przedstawione do 21 czerwca 2021 r. i obejmować m.in. rozszerzenie unijnego systemu handlu uprawnieniami do emisji (EU ETS) czy zaostrzenie norm emisji CO2 dla pojazdów drogowych [11].

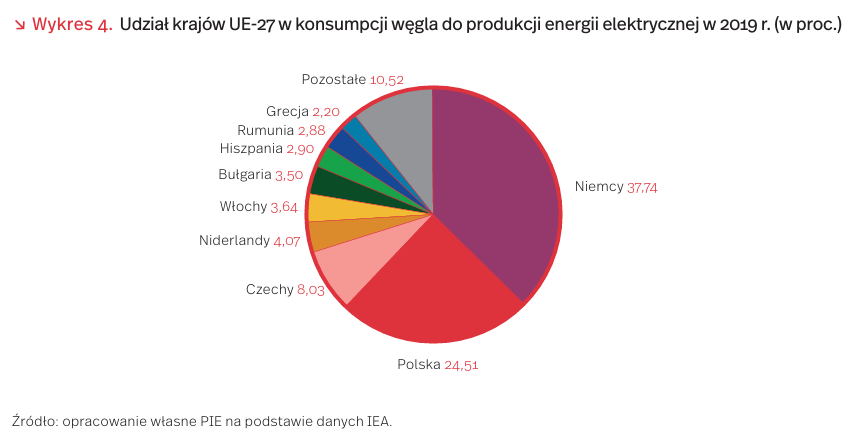

Jednocześnie Komisja Europejska przedstawiła model dojścia do podwyższonej redukcji emisji CO2. Jednym z jego istotnych założeń jest obniżenie konsumpcji węgla na poziomie całej UE o 70 proc. w porównaniu do 2015 r. [12]. Nie będzie to możliwe bez istotnej redukcji zużycia CO2 w dwóch krajach: Polsce i Niemczech. Łącznie odpowiadały one za ponad 62 proc. unijnej konsumpcji węgla w produkcji energii elektrycznej w 2019 r. Mimo dużego spadku produkcji energii elektrycznej z węgla w Niemczech w ostatnich latach oraz zauważalnego spadku konsumpcji węgla w Polsce w 2019 r., tak duża zmiana będzie istotnym wyzwaniem dla tych dwóch krajów, które opierają swój miks energetyczny ciągle w dużej mierze na paliwach kopalnych.

7 października Parlament Europejski zagłosował za podwyższeniem celu redukcji emisji Komisji Europejskiej z 55 proc. do 60 proc. W przypadku akceptacji przez resztę organów unijnych może to oznaczać jeszcze dalej idące niż zakładane w modelu KE obniżki konsumpcji węgla [13].

10. Ramowa konwencja Narodów Zjednoczonych w sprawie zmian klimatu.

11. https://ec.europa.eu/commission/presscorner/detail/ pl/ip_20_1599 [dostęp: 13.10.2020].

12. https://ec.europa.eu/clima/sites/clima/files/ eu-climate-action/docs/com_2030_ctp_en.pdf [dostęp: 13.10.2020].

13. https://www.politico.eu/article/european-parliament -backs-2030-emissions-cuts-of-60-percent/ [dostęp: 13.10.2020].

Epidemia pod nadzorem – ochrona prywatności kontra zdrowie publiczne

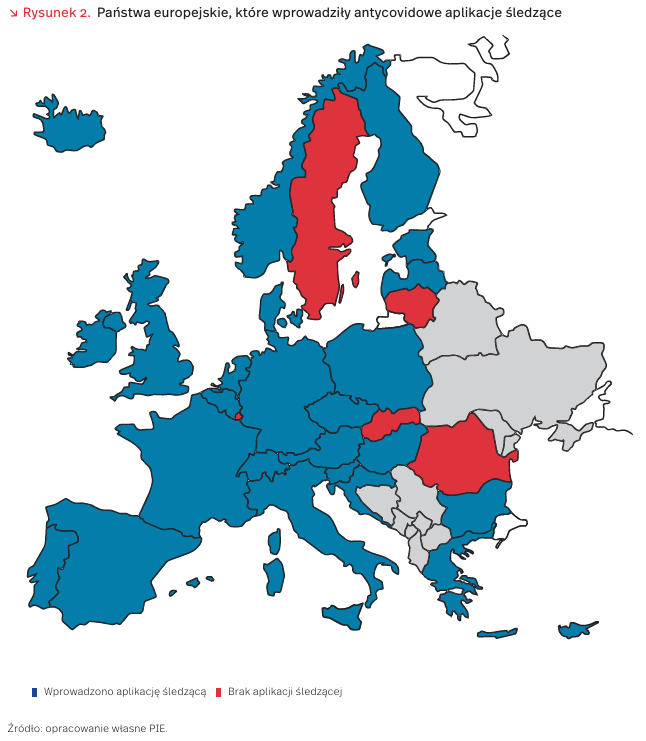

W ostatnich miesiącach 22 z 27 rządów krajów Unii Europejskiej wprowadziły aplikacje śledzące mające na celu efektywniejszą walkę z rozprzestrzenianiem się koronawirusa (rysunek 2). Ściąganie aplikacji jest dobrowolne, a ich działanie podobne – mają za zadanie informować użytkownika, czy był w kontakcie z osobą zarażoną.

Sukces aplikacji antycovidowych zależy jednak od liczby użytkowników. Perspektywa zakończenia epidemii urealnia się przy co najmniej 60 proc. populacji korzystających z aplikacji, jednak upowszechnienie ich do tak wysokiego poziomu nie jest konieczne – nawet mniejsza liczba użytkowników aplikacji jest w stanie zredukować rozprzestrzenianie się patogenu [14]. Jak dotąd względnie dużą liczbą pobrań może pochwalić się niemiecka Corona-Warn-App, która do końca lipca br. została ściągnięta ponad 16 milionów razy, co przekłada się na 20 proc. populacji [15]. Z kolei z włoskiej aplikacji Immuni na koniec sierpnia br. korzystało ok. 10 proc. populacji [16]. Sukcesem może też pochwalić się maltańska Covid Alert Malta, którą w pierwszych dwóch dniach od publikacji pobrało 10 proc. populacji [17].

Tworzenie antycovidowych aplikacji śledzących przez administracje państwowe spotyka się z mieszanym odbiorem. Oceny aplikacji z poszczególnych krajów widniejące na platformie Google Play rzadko przekraczają 3,5 (przy maksymalnej ocenie 5). Na tej podstawie można zauważyć, że wśród użytkowników Androida, najbardziej popularnego systemu operacyjnego w Europie, najgorszy odbiór ma polskie ProteGO Safe, francuski StopCovid France oraz węgierski Virus Radar. Opór wobec aplikacji śledzących wynika przede wszystkim z obaw związanych z bezpieczeństwem danych, poczucia naruszenia prywatności koniecznością przekazywania informacji o swoim stanie zdrowia czy też braku przekonania, że pandemia COVID-19 jest realnym zagrożeniem. Przyjęcie aplikacji antycovidowej we Francji tłumaczy się na dwa sposoby. Po pierwsze, pandemię koronawirusa i podejmowane w jej wyniku działania technologiczne poprzedziły liczne protesty, w tym najgłośniejsze, podejmowane przez ruch żółtych kamizelek. Świadczą one o utrzymującym się niskim zaufaniu do rządu. Po drugie, Francuzi mają krytyczny stosunek do nowych technologii, co pokazuje długa historia funkcjonowania wielu organizacji działających na rzecz wolności od technologicznego nadzoru oraz uczulających na możliwości naruszania prywatności poprzez technologie cyfrowe [18]. Jedna z takich organizacji, La Quadrature du Net, w swoim komunikacie przedstawiającym argumenty przeciw wprowadzaniu śledzącej aplikacji antycovidowej, podkreśla, że wdrożenie systemów nadzoru może zwiększyć i tak już silne postawy buntownicze wobec państwa [19].

14. https://www.research.ox.ac.uk/Article/2020-04-16-digital-contact-tracing-can-slow-or-even-stop-coronavirus-transmission-and-ease-us-out-of-lockdown [dostęp: 12.10.2020].

15. https://www.dw.com/en/covid-19-tracing-apps-proving-to-be-a-tricky-business-around-the-world/a-54326594 [dostęp: 12.10.2020]. Należy mieć jednak na uwadze, że ściągnięcie aplikacji nie oznacza, że ściągający aktywnie z niej korzysta.

16. https://www.thelocal.it/20201006/immuni-heres-what -you-need-to-know-about-using-italys-contact-tracing-app [dostęp: 12.10.2020]. 17. https://lovinmalta.com/news/who-praises-chris -fearne-as-maltas-new-covid-19-app-downloaded-over -45000-times/ [dostęp: 12.10.2020].

18. https://thecorrespondent.com/691/why-is-covid-19 -surveillance-tech-welcomed-in-some-countries-but-rejected-in-others/865987319109-fe2300ff [dostęp: 12.10.2020].

19. https://www.laquadrature.net/en/2020/04/23/our-arguments-against-the-french-contact-tracing-app-stopcovid/ [dostęp: 12.10.2020].

Rynek muzyczny przenosi się do sieci – już ponad 400 mln osób opłaca subskrypcję

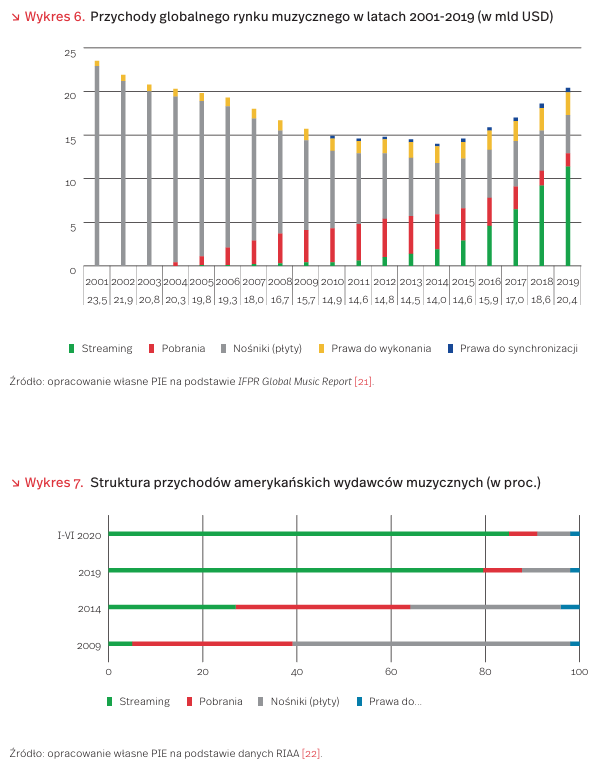

Trendy w branży muzycznej są niezmienne: sprzedaż płyt CD spada, a rośnie liczba osób regularnie płacących abonament za korzystanie z usług streamingowych. W 2019 r. wartość branży muzycznej po raz pierwszy od 2004 r. wyniosła ponad 20 mld USD.

Koniec lat 90. oznaczał szczyt przychodów wydawców muzycznych. Od 2001 r. wartość sprzedanych nośników (z czego większość stanowią płyty CD) maleje w tempie ok. 9 proc. rocznie. Stałymi, choć niewielkimi elementami przychodów branży są opłaty z tytułu prawa do wykonania (w radiu, telewizji lub miejscach publicznych) oraz prawa do synchronizacji (np. w reklamach lub grach).

Pierwsze związane bezpośrednio z internetem przychody zaczęły dopływać do branży w 2004 r. – z tytułu pobrań muzyki, później też streamingu (czyli słuchania online). W 2004 r. był już jednak mocno rozwinięty czarny rynek, czyli obieg muzyki w internecie na portalach p2p (peer-to-peer). To właśnie rozwój pirackiego obrotu treści odpowiada za wieloletni spadek przychodów branży, mimo nieustającego zainteresowania słuchaczy twórczością swoich idoli.

Pobieranie muzyki z internetu za opłatami okazało się być nieskuteczną próbą odtwarzania dotychczasowego modelu branży. Łatwa dostępność darmowych utworów w takich serwisach, jak YouTube powodowała bowiem, że niewiele osób decydowało się na zakup muzyki. Przychody z tytułu pobranej muzyki rosły do 2012 r., a potem zaczęły spadać. Rozwiązaniem okazał się streaming i model abonamentowy. Przychody branży z tego tytułu rosną średnio o 46 proc. rok do roku, a od 2017 r. jest to główny strumień przychodów. W 2019 r. streaming odpowiadał za 56 proc., a sprzedaż za 22 proc. przychodów branży. Szacuje się, że już ponad 400 mln osób opłaca dostęp do utworów muzycznych w tym modelu [20].

Nie jest do końca jasne, jaki efekt dla branży przyniesie pandemia. Największy serwis streamingowy, Spotify, zanotował w drugim kwartale nieco niższy wzrost liczby subskrybentów niż w identycznym okresie rok wcześniej (8 proc. w 2019 r., 6 proc. w 2020 r.). Nadal jednak trend jest ten sam – liczba osób płacących miesięczne opłaty rośnie. Najprawdopodobniej więc pandemia ani nie przyspieszyła, ani nie zwolniła rozwoju streamingu muzycznego.

Na globalne wyniki branży z 2020 r. musimy poczekać do przyszłego roku. Częściowy obraz zmian przynoszą jednak raporty RIAA – zrzeszenia wydawców muzyki, czyli z największego rynku muzycznego świata – USA. W pierwszej połowie 2020 r. 85 proc. przychodów branży stanowił streaming w porównaniu do 79 proc. w 2019 r. Jednocześnie całość przychodów była nieco wyższa niż w tym samym czasie rok temu (4,3 mld USD w 2019 r., 4,8 mld USD w 2020 r.) – zgodnie z wieloletnim trendem.

20. https://www.midiaresearch.com/blog/music-subscriber-market-shares-q1-2020 [dostęp: 14.10.2020].

21. https://www.ifpi.org/ifpi-issues-annual-global-music-report/ [dostęp: 14.10.2020].

22. Najnowszy raport jest dostępny pod adresem: https://www.riaa.com/reports/2020-mid-year-music -industry-revenue-report-riaa/ [dostęp: 14.10.2020].