Spis treści

Rosyjska rozgrywka wokół cen gazu

Gwałtowny wzrost cen gazu ziemnego na giełdach w państwach UE wynika przede wszystkim ze zwiększonego zapotrzebowania na dostawy do Azji (zwłaszcza do Chin). Jest ono związane w dużej mierze z warunkami pogodowymi i popandemicznym ożywieniem gospodarczym. Jednak gwałtowny skok cen spowodowała także polityka Gazpromu – rosyjskiego państwowego koncernu. Gazprom, mimo zwiększonego zapotrzebowania na gaz, nie zwiększył dostaw i ograniczył handel na rynkach spotowych według aktualnie obowiązujących cen. Chociaż koncern w ostatnich miesiącach wypełniał swoje zobowiązania umowne, to jednak zdecydował nie zwiększać dostaw powyżej zakontraktowanych w umowach długoterminowych poziomów, uzasadniając to m.in. koniecznością uzupełnienia krajowych magazynów. Wysyłane przez przedstawicieli rosyjskiego monopolisty sygnały dotyczące ograniczania podaży i rezygnacja z rezerwowania przepustowości na tranzyt gazu dodatkowo przyczyniały się do podbijania cen. Na ceny oddziałuje także najniższe od 2013 r. zapełnienie europejskich magazynów gazu (na początku września o około jedną czwartą mniejsze niż w ostatnich 2 latach). Magazyny gazu w UE, których właścicielem lub dzierżawcą jest Gazprom są zapełnione w niższym stopniu niż inne magazyny na terenie UE. Największy magazyn w Niemczech we władaniu Gazpromu w Rehden zapełniony jest na przykład w niecałych 10 proc. (stan na 10.10.2021 r.).

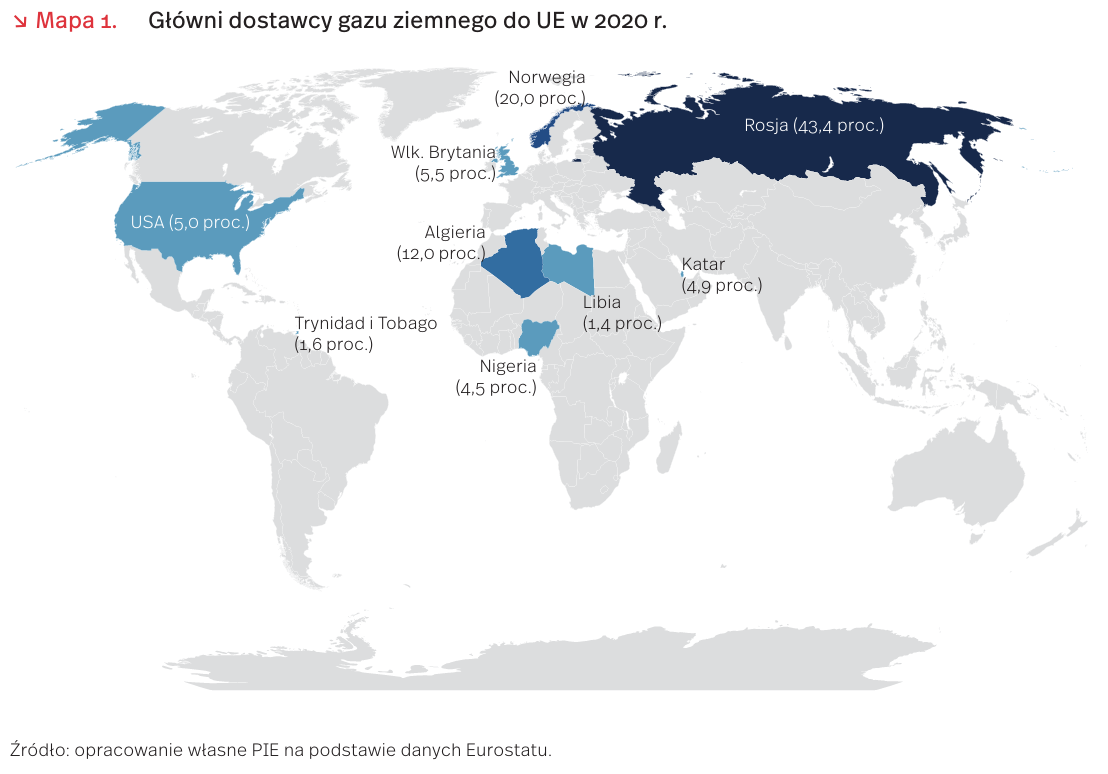

Polityka Gazpromu w sprawie dostaw do państw UE jest w dużej mierze motywowana politycznie. Rosja w 2020 r. odpowiadała za przeszło 43 proc. dostaw gazu ziemnego do państw UE. Moskwa, wzmacniając problemy z podażą gazu, stara się zwiększyć presję w UE na szybkie uruchomienia gazociągu Nord Stream 2, który pozwoli jej całkowicie zrezygnować z tranzytu przez Ukrainę. Przedstawiciele Gazpromu i rosyjscy politycy sugerowali wielokrotnie, że uruchomienie Nord Stream 2 przyczyni się do ograniczenia problemów z dostępnością gazu w państwach UE [1]. Aktualna dyskusja dotycząca eksportu gazu do UE i uruchomienia Nord Stream 2 stała się także impulsem do zintensyfikowania wysiłków o prawo do eksportu gazu przez największy rosyjski koncern naftowy Rosnieft. Spółka ta stara się o zniesienie przysługującego Gazpromowi monopolu na eksport rosyjskiego gazu gazociągami. Dopuszczenie Rosnieftu do handlu gazem ułatwiłoby Moskwie ominięcie ewentualnych ograniczeń dotyczących wykorzystania gazociągu Nord Steam 2. W przypadku objęcia gazociągu zasadą dostępu podmiotów trzecich (third-party access), wynikającą z trzeciego pakietu energetycznego, Gazprom nie mógłby wykorzystywać całej jego przepustowości. Ze względu na ścisłe powiązanie obu spółek z rosyjskim systemem władzy takie rozwiązanie nie zmniejszy jednak podatności państw UE na ewentualny szantaż zmniejszeniem dostaw.

Sprzedaż gazu i ropy naftowej stanowi ponad 60 proc. rosyjskiego eksportu i odpowiada za ponad 1/3 rosyjskich przychodów budżetowych. Z rosyjskiego punktu widzenia Unia Europejska jest priorytetowym rynkiem. Rosnącym zagrożeniem dla Rosji, jako lidera dostawcy gazu do UE, jest pojawienie się alternatywnych źródeł dostaw oraz rosnąca dostępność LNG. Obserwowany obecnie wzrost cen na rynku może pomóc Moskwie w walce o zachowanie wpływów w ramach negocjacji nowych długoterminowych kontraktów gazowych i rozwijania własnych projektów LNG. Z drugiej strony, stosowanie presji na UE zwiększy przekonanie europejskiej opinii publicznej o konieczności unikania nadmiernego uzależnia od dostaw z Rosji [2].

- https://www.reuters.com/world/europe/europe-made -mistake-ditching-long-term-gas-deals-putin-2021-10-06/ [dostęp: 12.10.2021].

- https://www.bruegel.org/2021/10/the-only-quick -fix-to-europes-energy-price-crisis-is-saving-energy/ [dostęp: 12.10.2021].

Jan Strzelecki

Rekordowo niskie zapasy gazu w Europie

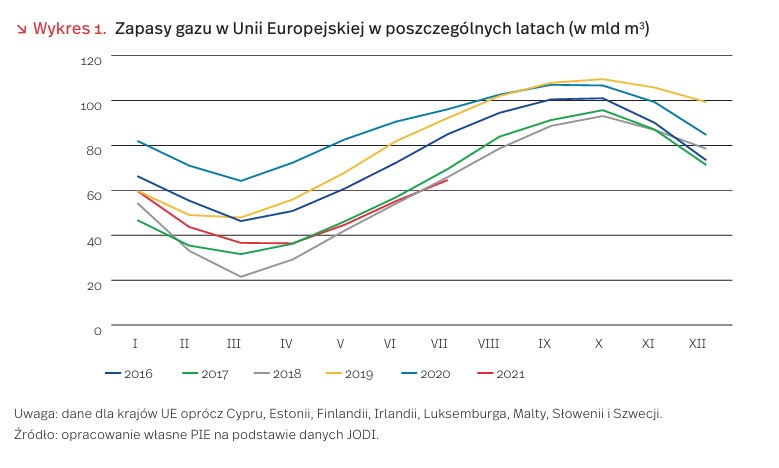

Zapasy gazu w Unii Europejskiej były w lipcu 2021 r. najniższe od 2010 r. W porównaniu do rekordowego 2020 r., spadły one o 33 proc. (wykres 1), a sytuacja wciąż się pogarsza. Niedobór surowca może mieć poważne konsekwencje w przypadku, gdy nadchodząca zima okaże się długotrwała i dotkliwa.

Niskie zapasy gazu to efekt ograniczenia dostaw z Rosji i większych zakupów surowca przez Azjatów. Gazprom wydobywa obecnie najwięcej gazu w perspektywie ostatnich 10 lat, ale bieżąca produkcja ma w większym stopniu zaspokoić potrzeby wewnętrzne. Rosjanie chcą uniknąć sytuacji z poprzedniego roku, kiedy ostra zima spowodowała ponadprzeciętne wyczerpanie tamtejszych zapasów. Rosnący popyt na gaz na rynkach azjatyckich to z kolei efekt dynamicznego ożywienia po kryzysie. Szczególnie aktywni są Chińczycy, którzy masowo kupują surowiec po kosztach przekraczających rynkowe stawki.

Polskie zapasy gazu są wysokie na tle krajów Unii Europejskiej. Jako jedyny kraj (poza Chorwacją) mieliśmy w lipcu br. wyższe rezerwy niż w 2020 r. (o 0,3 proc.). Wówczas poziom zapełnienia naszych magazynów wynosił ponad 90 proc., teraz jest to ok. 97 proc. Łączna pojemność podziemnych magazynów gazu (PMG) w Polsce to ok. 3 mld m3.

Duże spadki zapasów obserwujemy natomiast w Europie Zachodniej. Najbardziej zmalały w Austrii – stan zapełnienia jest o 56,4 proc. niższy niż rok temu. Podobne odsetki obserwujemy w Holandii (-49,8 proc.) i Niemczech (-44,6 proc.), nieco lepsza sytuacja jest we Francji (-25,5 proc.). Najwyższe zapasy gazu mają obecnie Włochy, jednak nawet w ich przypadku jest to niższy poziom o 13 proc. r/r. Niskie zapasy w tych państwach utrzymają się przynajmniej do momentu zapełnienia przez Gazprom rodzimych magazynów – przewiduje się, że nastąpi to na początku listopada.

Michał Gniazdowski

Dywersyfikacja dostaw gazu do Polski

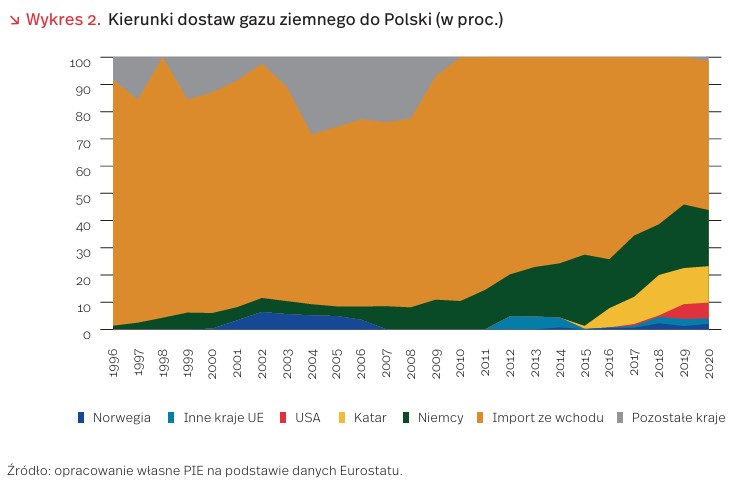

W imporcie gazu do Polski nadal dominuje kierunek wschodni. Jednak w ostatnich dwóch dekadach jego udział w imporcie zmalał o ok. 1/4 do 55 proc. Jeszcze do 1996 r. ponad 99 proc. importowanego gazu pochodziło z Rosji. Następnie swój udział w eksporcie do Polski miały Niemcy. Do końca XX wieku import z Ukrainy kilkukrotnie oscylował wokół 15 proc. Od 2000 r. w imporcie zaczął pojawiać się gaz norweski i z kilku innych republik ZSRR: Uzbekistanu, Turkmenistanu i Kazachstanu. W połowie 2016 r. pierwsze dostawy gazu LNG przyjęto w terminalu regazyfikacji w Świnoujściu, a w ostatnich latach pojawił się import LNG (liquified natural gas) z Kataru i Stanów Zjednoczonych, a także w mniejszym stopniu z Norwegii. W 2020 r. łącznie udział LNG wyniósł ok. 20 proc. [3].

W 2020 r. zużycie gazu w Polsce było na poziomie 213 TWh (4,43 proc. wzrost r/r), z czego krajowe wydobycie gazu ziemnego stanowiło 20,5 proc. 73,4 proc. wydobywalnych złóż gazu ziemnego w Polsce znajduje się na Niżu Polskim, a 21,9 proc. na przedgórzu Karpat. Największym złożem gazu ziemnego jest złoże Przemyśl z szacowanym potencjałem ok. 219 TWh [4].

Dostawy z kierunku wschodniego mają wygasnąć w 2022 r. Wtedy też ma się rozpocząć transport gazu z Norweskiego Szelfu gazociągiem Baltic Pipe. PGNiG posiada 36 koncesji na eksploatację gazu w tym rejonie, pozostała część gazu będzie pochodzić od innych podmiotów [5]. Dodatkowo, dla zapewnienia stabilizacji i dywersyfikacji dostaw, mają być rozbudowane połączenia z państwami sąsiadującymi oraz istniejący terminal regazyfikacyjny i uruchomiony w 2028 r. terminal FSRU (Floating Storage and Regasification Unit) w Zatoce Gdańskiej [6]. Z punktu widzenia bezpieczeństwa konieczna jest też rozbudowa podziemnych magazynów gazu (PMG) (w planach do 4 mld m3 – wzrost pojemności o 1/3) i zwiększenie mocy odbioru z PMG do ok. 60 mln m3 (wzrost mocy o 1/6), co odpowiada dziennemu zapotrzebowaniu zimą.

Wzrasta produkcja energii elektrycznej z paliw gazowych z 4,9 TWh (3,1 proc. udziału w krajowej produkcji e.e.) w 2010 r. do szacowanych przez MKiŚ 16 TWh (10,1 proc udziału w krajowej produkcji e.e.) w 2020 r. Paliwa gazowe [7] według założeń PEP2040 mają stanowić 17 proc. produkcji energii elektrycznej (38,4 TWh) [8]. Według prognoz Gaz–System całość zapotrzebowania na gaz do 2041 r. to 239-358 TWh w zależności od przyjętego scenariusza [9].

3. Baza danych Eurostat [nrg_ti_gasm; nrg_ti_gas].

4. MKiŚ (2020), Sprawozdanie MKiŚ z monitorowania bezpieczeństwa dostaw gazu, https://bip.mos.gov.pl/energetyka/ sprawozdania-z-wynikow-monitorowania-bezpieczenstwa -dostaw-paliw-gazowych/ [dostęp: 13.10.2021].

5. Tamże.

6. https://www.gaz-system.pl/fileadmin/centrum_ prasowe/Aktualnosci/7._Terminal_FSRU.pdf [dostęp: 13.10.2021].

7. Gaz ziemny wysokometanowy i zaazotowany, gaz z odmetanowania kopalń, gaz towarzyszący ropie naftowej.

8. MKiŚ (2021), PEP2040. Wnioski z analiz prognostycznych dla sektora energetycznego, https://bip.mos.gov.pl/fileadmin/ user_upload/bip/strategie_plany_programy/Polityka_ energetyczna_Polski/zal._2_do_PEP2040_-_Wnioski_z_ analiz_prognostycznych_2021-02-02.pdf [dostęp: 13.10.2021].

9. OGP Gaz-System S.A. (2019), Krajowy Dziesięcioletni Plan Rozwoju w zakresie zaspokojenia obecnego i przyszłego zapotrzebowania na paliwa gazowe na lata 2020-2029 – wyciąg kwiecień 2019 r., https://www.gaz-system.pl/fileadmin/Krajowy_Dziesiecioletni_Plan_Rozwoju_Systemu_ Przesylowego_na_lata_2020-2029_01.pdf [dostęp: 13.10.2021].

Maciej Miniszewski

Zużycie i koszty gazu – niepokojące trendy dla firm

Polskie przedsiębiorstwa odczuwają skutki wzrostu rynkowych cen gazu z pewnym opóźnieniem. PGNiG Obrót Detaliczny utrzymał cennik „gaz dla biznesu”, dla klientów zużywających do 25 mln m3 gazu rocznie, niezmieniony od stycznia 2019 r. do czerwca br., tj. przez dwa i pół roku. Od 1 lipca 2021 r. ceny gazu wzrosły o 24 proc., a w wyniku kolejnych podwyżek (zgodnie z cennikiem obowiązującym od 11.10.2021 r.) są one trzykrotnie wyższe niż w czerwcu br. W przypadku dużych odbiorców, których obsługuje PGNiG SA, obowiązują zwykle długookresowe kontrakty indywidualne, na ogół ważne do końca 2021 r., a niekiedy nawet do końca 2022 r. [10].

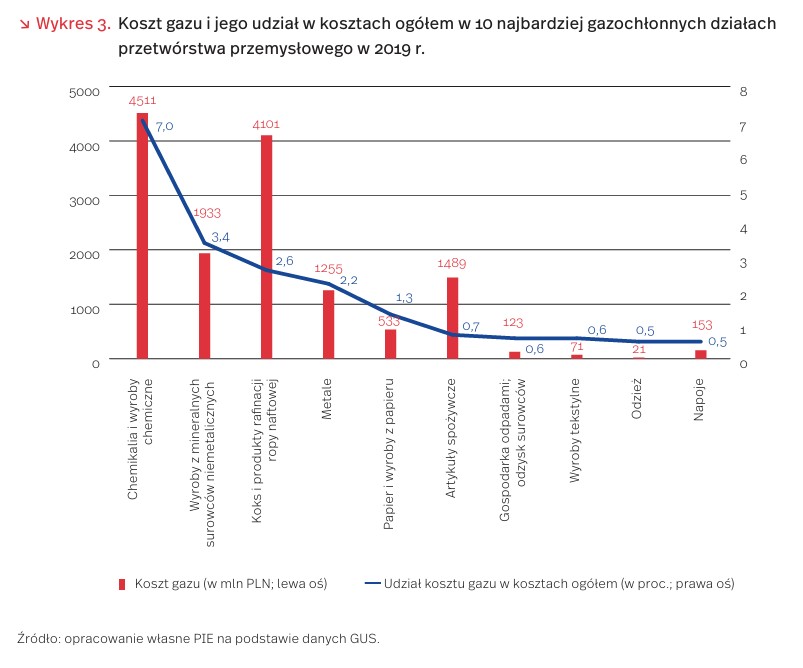

Połowa zużywanego gazu w Polsce przypada na sektor przemysłu. Zdecydowanie najwięcej gazu zużywają dwie branże przemysłu przetwórstwa przemysłowego: Produkcja chemikaliów i wyrobów chemicznych oraz Produkcja koksu i produktów rafinacji ropy naftowej, w których koszt gazu wyniósł w 2019 r. odpowiednio: 4,5 mld PLN i 4,1 mld PLN (wykres 3). Równie wysokie jest zużycie w sekcji Zaopatrywanie w energię elektryczną, gaz, parę wodną i gorącą wodę. Spośród działów przetwórstwa przemysłowego najwyższy udział kosztów gazu w kosztach ogółem wystąpił w Produkcji chemikaliów i wyrobów chemicznych (7,0 proc.). Na kolejnych miejscach znalazły się: Produkcja wyrobów z pozostałych mineralnych surowców niemetalicznych (3,4 proc.), Produkcja koksu i produktów rafinacji ropy naftowej (2,6 proc.) oraz Produkcja metali (2,2 proc.).

Znaczenie cen gazu dla polskiej gospodarki będzie rosło w związku z przewidywanym dynamicznym wzrostem jego zużycia. Roczne zużycie gazu w Polsce wyniosło w 2020 r. ok. 20 mld m3, ale już w 2021 r. zapotrzebowanie na gaz ziemny wzrośnie w Polsce o ok. 1 mld m3. Odnosi się to przede wszystkim do energetyki (o ponad 0,5 mld m3) oraz odbiorców indywidualnych wykorzystujących to paliwo na potrzeby grzewcze. Szacuje się, że w perspektywie 2030 r. zużycie gazu w Polsce może wzrosnąć nawet do 30 mld m3. Szybko będzie nadal rosło zużycie gazu do produkcji energii elektrycznej. Jest to duże wyzwanie dla zabezpieczenia stabilnych, nieprzerwanych dostaw gazu na krajowy rynek [11].

Najbardziej zagrożone wzrostem cen gazu są firmy produkujące chemikalia i wyroby chemiczne, w tym nawozy sztuczne i tworzywa sztuczne, a także część elektrowni i elektrociepłowni wykorzystujących gaz. Wysokie ceny gazu mogą pobudzać wykorzystanie energii atomowej, zielonej transformacji i przyspieszać prace nad nowymi technologiami, w tym wodorowymi. Trwałemu obniżeniu cen gazu i innych nośników energii może sprzyjać łagodna zima.

10. https://serwisy.gazetaprawna.pl/energetyka/artykuly/8191994,ceny-gazu-wzrosna-od-kiedy-pgnig-firma.html oraz https://businessinsider.com.pl/firmy/ceny-gazu -uderza-nie-tylko-w-kowalskiego-firmy-maja-duzy -problem/81x3tcd [dostęp: 9.10.2021]. 11. PGNiG: zużycie gazu w Polsce może wzrosnąć o 50 proc. (2021), https://www.pb.pl/pgnig-zuzycie-gazu-w-polsce-moze-wzrosnac-o-50-proc-1127099 [dostęp: 10.09.2021].

Urszula Kłosiewicz-Górecka, Piotr Ważniewski

Czy wzrost cen gazu zahamuje termomodernizację polskich gospodarstw domowych?

Wzrost cen gazu stanowi wyzwanie i potencjalną barierę dla sprawnej realizacji programów dopłat mających zachęcać właścicieli domów do termomodernizacji, czyli wymiany nieefektywnych i szkodliwych dla środowiska źródeł ciepła, które wykorzystują nieekologiczne paliwa kopalne i przyczyniają się do powstawania niebezpiecznego dla zdrowia smogu. Przykładem takiego programu w Polsce jest Czyste Powietrze, który umożliwia uzyskanie dofinansowania na wymianę przestarzałego źródła ciepła na spełniające wyższe normy ekologiczne (antysmogowe). W ramach tej inicjatywy od połowy 2018 r. podpisano ponad 250 tys. umów o uzyskanie wsparcia finansowego na termomodernizację (stosunkowo niewiele zważywszy na cel objęcia programem modernizacji ponad 3 mln domów jednorodzinnych do 2029 r.). Spośród nich najwięcej wniosków – 45 proc. – dotyczyło dofinansowania na kocioł gazowy [12].

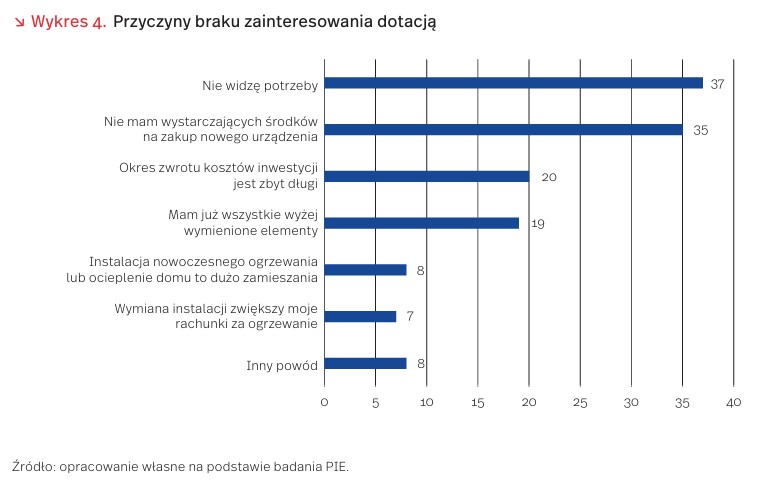

Według danych z badań PIE, przeprowadzonych w okresie stabilnych cen gazu (2020 r.), osoby niezainteresowane skorzystaniem z programu Czyste Powietrze jako uzasadnienie takiej postawy wymieniały obawę przed wyższymi rachunkami (u 7 proc. ankietowanych) lub długim czasem oczekiwania na zwrot z takiej inwestycji przy niższych opłatach (u 20 proc.) (wykres 4). W warunkach wzrostu cen gazu oba czynniki zniechęcające do skorzystania z dopłaty zyskują na znaczeniu. Perspektywa wyższych rachunków sprawia, że modernizację energetyczną uznaje się za mniej opłacalną. Bezpośrednim efektem wzrostu cen gazu może być spadek zainteresowania dotacjami na kotły gazowe w ramach programu Czyste Powietrze i podobnych programów samorządowych.

Można spodziewać się, że część adresatów programów dotacji zdecyduje się na inne ekologiczne źródło ciepła. Program Czyste Powietrze dofinansowuje też zakup i instalację pomp ciepła, kotłów opalanych biomasą, olejem, drewnem, a nawet wysokiej jakości węglem (tylko do końca tego roku). Jednak, jak pokazują dane z ubiegłego roku, zainteresowanie alternatywnymi dla kotła gazowego źródłami energii jest ograniczone (wykres 5). Powodem są koszty surowców (np. drożejące w rekordowym tempie drewno), a także znacznie mniejsza funkcjonalność urządzeń, do których trzeba regularnie kupować opał i których instalacja wymaga kotłowni. Za najtańsze w eksploatacji źródło ciepła uznaje się pompę ciepła. Jej instalacja jest jednak bardzo kosztowna (30 000-50 000 PLN), a program dotacji w zależności od dochodów beneficjenta pokrywa od 30 proc. do 60 proc. potrzebnych nakładów [13]. Podobnie jest w przypadku ogrzewania elektrycznego i kotłów na biomasę. Nie dziwi zatem ich mniejsza popularność.

Spadek zainteresowania programem Czyste Powietrze i promowaną przez dotacje termomodernizacją może mieć podłoże nie tylko finansowe, lecz wynikać z dobrze znanych w ekonomii behawioralnej efektów psychologicznych: awersji do ryzyka i strachu przed poniesieniem straty, a także z tzw. preferowania status quo. Jeśli konsument nie widzi wyraźnych korzyści z podjęcia określonego działania, to najbardziej komfortowym wyjściem jest dla niego pozostawienie wszystkiego tak, jak jest, czyli w tym przypadku pozostanie przy nieefektywnym i szkodliwym sposobie ogrzewania domu. Dzieje się tak mimo deklarowanego przekonania o pozytywnych skutkach wymiany źródła ciepła czy generalnego proekologicznego nastawienia [14]. Szczególnie w warunkach wzrostu niepewności, powodowanego wzrostem cen, osoby potencjalnie zainteresowane termomodernizacją mogą zaniechać lub odraczać decyzje zgodne (przynajmniej deklaratywnie) z ich preferencjami. Taka niepewność może bowiem obniżyć również zaufanie do organizatorów programu (zachęcanie do termomodernizacji w warunkach wzrostu cen surowca opałowego może wydawać się niektórym „podejrzane”), które jest jednym z kluczowych czynników sukcesu tego typu inicjatyw [15].

12. https://czystepowietrze.gov.pl/ [dostęp: 06.10.2021].

13. https://www.muratorplus.pl/biznes/wiesci-z-rynku/ ceny-drewna-w-2021-rekordowo-wysokie-w-przyszlym -jeszcze-wyzsze-aa-UfKv-WkoF-37fF.html [dostęp: 06.10.2021].

14. https://czystepowietrze.gov.pl/kalkulator-dotacji/ [dostęp: 06.10.2021].

15. Frederiks, E.R., Stenner, K., Hobman, E.V. (2015), Household energy use: Applying behavioural economics to understand consumer decision-making and behaviour, “Renewable and Sustainable Energy Reviews”, No. 41.

Łukasz Baszczak, Agnieszka Wincewicz-Price, Maja Trojanowska

Gaz i energia a cyberzagrożenie

Cyberataki na infrastrukturę gazowo-paliwową (a także inne rodzaje infrastruktury krytycznej) będą istotnym zagrożeniem dla ich działania i będą powodowały wysokie koszty dla społeczeństw i gospodarki. Majowy atak na rurociąg Colonial Pipeline w Stanach Zjednoczonych doprowadził do kilkudniowego zatrzymania przesyłu paliw, paniki zakupowej, niedoborów paliw oraz szybkich wzrostów cen w niektórych stanach. W ankiecie przeprowadzonej przez World Economic Forum wśród około 100 przedstawicieli kadry zarządzającej cyberbezpieczeństwem, 80 proc. odpowiedziało, że postrzega oprogramowanie ransomware (oprogramowanie wymuszające okup; zastosowane przy ataku na Colonial Pipeline) jako niebezpieczeństwo zagrażające bezpieczeństwu publicznemu [16].

Atak na rurociąg Colonial Pipeline, odpowiadający za 45 proc. dostaw paliw do wschodnich stanów, został przeprowadzony 7 maja 2021 r. przy pomocy oprogramowania ransomware [17]. Firma zarządzająca rurociągiem zapłaciła okup w wysokości prawie 5 mln USD [18], który potem w znacznej części został odzyskany przez służby państwowe. Innym przykładem poważnego ataku związanego z przemysłem paliwowym był cyberatak na saudyjski koncern paliwowo–chemiczny Saudi Aramco, który miał miejsce w 2012 r. Chociaż nie spowodował on zatrzymania produkcji, doprowadził do zniszczenia ponad 30 tys. komputerów oraz zakłócił komunikację, sprzedaż kontraktów czy realizację transakcji [19]. Z kolei państwa bałtyckie w 2017 r. mogły poczuć przedsmak zagrożenia, gdy ataki hakerskie zostały skierowane na ich sieci energetyczne [20].

Według danych opublikowanych przez firmę Kaspersky, przemysł paliwowy (oil and gas industry) był, obok automatyki budynków, najbardziej narażony na ataki hakerskie w I połowie 2020 r. Odsetek komputerów w branży naftowo-gazowej z systemami kontroli przemysłowej (industrial control system), na których blokowano szkodliwe obiekty, wzrósł z 36,3 proc. do 37,8 proc. [21]. Z kolei w raporcie firmy Sophos możemy przeczytać, że 36 proc. spośród respondentów z branży energia, gaz/paliwa i media stwierdziło, że ich firma została dotknięta w minionym roku atakiem typu ransomware [22]. Agencja ds. cyberbezpieczeństwa Unii Europejskiej (ENISA) podała informację, że w 2020 r. sektor energetyczny został zaatakowany przez hakerów ponad sto razy [23].

Oprogramowanie ransomware, tj. wymuszające zapłacenie okupu, jest jednym z najbardziej szkodliwych typów ataków. Według danych firmy Coveware, 75 proc. ataków typu ransomware było przeprowadzanych na firmy zatrudniające do 1000 osób, a średnia kwota okupu w I kw. 2021 r. wynosiła 136 tys. USD [24]. Według Agencji Unii Europejskiej ds. Bezpieczeństwa (ENISA), w 2020 r. doszło do 304 poważnych ataków hakerskich na sektory krytyczne w UE, ponad dwukrotnie więcej niż w 2019 r. [25]. Z kolei według badania firmy Sophos, atak typu ransomware na firmę w Polsce kosztuje ją średnio 1,5 mln PLN.

Świadomość dotycząca zagrożenia cyberatakami na infrastrukturę krytyczną, w tym rurociągi i dostawy paliw, rośnie i wpływa również na regulacje prawne. Wprowadzone po ataku na Colonial Pipeline w Stanach Zjednoczonych przepisy prawne nakładają na właścicieli i operatorów rurociągów o znaczeniu krytycznym obowiązek zgłaszania do Agencji ds. Cyberbezpieczeństwa i Infrastruktury DHS (CISA) potwierdzonych oraz potencjalnych incydentów cybernetycznych [26]. W Unii Europejskiej główną rolę w tej kwestii odgrywa Agencja ds. cyberbezpieczeństwa UE (ENISA). Odpowiednie regulacje pomogą przeciwdziałać atakom, jednak ostatecznie ich nie zatrzymają. Do tego potrzebne są inne narzędzia – oprócz organów bezpieczeństwa poszczególnych państw także współpraca i koordynacja działań na poziomie międzynarodowym. W innym wypadku historia Colonial Pipeline czy też ataki na sektor energetyczny mogą także powtórzyć się w Polsce i w Unii Europejskiej.

16. https://www.weforum.org/agenda/2021/05/cyber -attack-on-the-us-major-oil-and-gas-pipeline-what-it -means-for-cybersecurity/ [dostęp: 13.10.2021].

17. https://www.vox.com/recode/22428774/ransomeware -pipeline-colonial-darkside-gas-prices [dostęp: 13.10.2021].

18. https://www.theverge.com/2021/5/13/22434381/colonial-pipeline-darkside-hacker-ransomware-ransom -oil [dostęp: 13.10.2021].

19. https://money.cnn.com/2015/08/05/technology/aramco-hack/index.html [dostęp: 13.10.2021].

20. https://www.money.pl/gospodarka/unia-europejska/wiadomosci/artykul/ataki-hakerskie-sieci-energetyczne -panstwa,249,0,2316537.html [dostęp: 13.10.2021].

21. https://www.kaspersky.com/about/press-releases/ 2020_share-of-attacks-against-the-building-automation -and-oil-gas-industries-grow-in-the-first-half-of-2020 [dostęp: 13.10.2021].

22. https://www.sophos.com/en-us/medialibrary/pdfs/ whitepaper/sophos-state-of-ransomware-2021-wp.pdf ?cmp=120469 [dostęp: 13.10.2021].

23. https://biznesalert.pl/hakerzy-colonial-pipeline-cyberatak-polityka-bezpieczenstwo-cyberprzestrzen/ [dostęp: 13.10.2021].

24. https://www.coveware.com/blog/2021/7/23/q2-ransom -payment-amounts-decline-as-ransomware-becomes -a-national-security-priority [dostęp: 13.10.2021].

25. https://edition.cnn.com/2021/06/10/tech/europe -cyberattacks-ransomware-cmd-intl/index.html [dostęp: 13.10.2021].

26. https://www.cyberdefence24.pl/amerykanie-wyciagaja-wnioski-po-ataku-na-colonial-pipeline [dostęp: 13.10.2021].

Filip Leśniewicz

Jak europejskie rządy reagują na rosnące ceny gazu?

Około 1/3 energii wykorzystywanej przez gospodarstwa domowe w Europie pochodzi z gazu, z czego większość wykorzystywana jest do ogrzania pomieszczeń i podgrzania wody [27]. Wzrost cen na progu sezonu grzewczego jest więc nie tylko wyzwaniem gospodarczym, ale też społecznym, co skłania niektóre państwa Unii Europejskiej do reakcji. Rządy nie chcą, aby nagły i wyraźny wzrost uderzył w rachunki domowe, zwłaszcza najbiedniejszych mieszkańców. Sięgają zatem po dwa rodzaje instrumentów. Po pierwsze, instrumenty regulacyjne, czyli wprowadzanie limitów ograniczających wzrosty cen dla konsumentów. Po drugie, narzędzia fiskalne, w ramach których rezygnują z części należnych podatków i opłat, wpływających na ceny gazu, lub wypłacają dodatkowe środki obywatelom najsilniej odczuwającym podwyżki.

We Włoszech przyjęto drugi w tym roku pakiet legislacyjny związany z rosnącymi cenami energii. Rząd M. Draghiego zdecydował o przeznaczeniu ponad 3 mld EUR na stabilizację cen energii i gazu. W ramach tego pakietu w ostatnim kwartale roku pobieranie opłat systemowych zostanie zawieszone. To kolejny projekt interwencji po czerwcowym bonusie dla rodzin (1,2 mld EUR). Premier Draghi twierdzi, że bez interwencji rządu ceny energii elektrycznej we Włoszech wzrosłyby w kolejnych miesiącach o 40 proc, a gazu o 30 proc. [28]. We Francji rząd planuje zamrozić ceny gazu od października 2021 r. aż do odwołania. Ministrowie spodziewają się, że potrwa to do wiosny 2022 r. Dodatkowo nad Sekwaną planowane jest wdrożenie jednorazowej subwencji w wysokości 100 EUR dla 5,8 mln gospodarstw domowych dotkniętych wzrostami cen energii [29]. Jeszcze inne rozwiązanie rozważane jest przez rząd Litwy. Planowane zamrożenie cen ogrzewania ma się dokonać od stycznia 2022 r., a obecne wysokie podwyżki mają zostać rozłożone na pięć kolejnych lat [30]. Innym sposobem na ochronę konsumentów przed konsekwencjami radykalnych wzrostów cen jest wprowadzenie ograniczeń dotyczących odłączania dłużników od sieci. W Hiszpanii, poza nowymi limitami cen, wydłużono do 10 miesięcy okres, po którym można odłączyć odbiorcę niepłacącego za rachunki[31].

Niektóre rządy nie chcą się ograniczać do jednostkowych działań, sugerując interwencję na poziomie europejskim. Do grupy tej należą m.in. Francja, Włochy, Hiszpania, Czechy [32]. Jednym z dyskutowanych rozwiązań jest opracowanie wspólnego systemu zakupów i stworzenie europejskiej rezerwy strategicznej [33]. Rozmowy o wspólnym działaniu są jednak we wstępnej fazie i brakuje konkretnych decyzji. Świadczy o tym chociażby konkluzja z ostatniego spotkania ministrów państw strefy euro w ramach Eurogrupy, na której debatowano również o rosnących cenach energii. W komunikacie po spotkaniu podkreślono, że chociaż wzrost cen wydaje się przejściowy, rządy nie mogą lekceważyć konsekwencji tych zmian dla firm (szczególnie mniejszych) oraz gospodarstw domowych, zwłaszcza tych najbiedniejszych [34]. Zapowiedziano ścisły monitoring zmian cen energii oraz ich uwzględnienie w planowaniu budżetowym. Ogólny komunikat odzwierciedla różnicę zdań wśród rządów europejskich co do wspólnej inicjatywy.

27. https://ec.europa.eu/eurostat/statistics-explained/ index.php?title=Energy_consumption_in_households# Energy_consumption_in_households_by_type_of_end -use [dostęp: 13.10.2021].

28. https://www.ansa.it/sito/notizie/topnews/2021/ 09/23/energia-draghi-oltre-3-mld-per-stop-oneri-gas -luce_c7a9dbd2-4027-4bed-826a-c9f34e767bba.html [dostęp: 13.10.2021].

29. https://www.france24.com/en/france/20210930 -french-pm-castex-says-government-will-block-natural -gas-price-hikes [dostęp: 13.10.2021].

30. https://www.lrt.lt/en/news-in-english/19/1508142/amid-spiking-costs-lithuania-to-cap-heating-electricity -prices-for-consumers [dostęp: 13.10.2021].

31. https://www.reuters.com/business/energy/tackling -soaring-energy-bills-spain-cap-gas-price-utilities-profits -2021-09-14/ [dostęp: 13.10.2021].

32. https://www.repubblica.it/economia/2021/10/06/ news/gas_ai_massimi_storici_l_europa_prepara_misure_ su_riserve_e_prezzi-321127340/ [dostęp: 13.10.2021].

33. https://www.theguardian.com/world/2021/oct/12/eu-considers-natural-gas-purchase-in-response-to -surging-energy-prices [dostęp: 13.10.2021].

34. https://www.consilium.europa.eu/en/press/press -releases/2021/10/04/remarks-by-paschal-donohoe-following-the-eurogroup-meeting-of-4-october-2021/ [dostęp: 13.10.2021]. (