Spis treści

Słabe wyniki niemieckiego eksportu po pierwszych trzech kwartałach 2019 r.

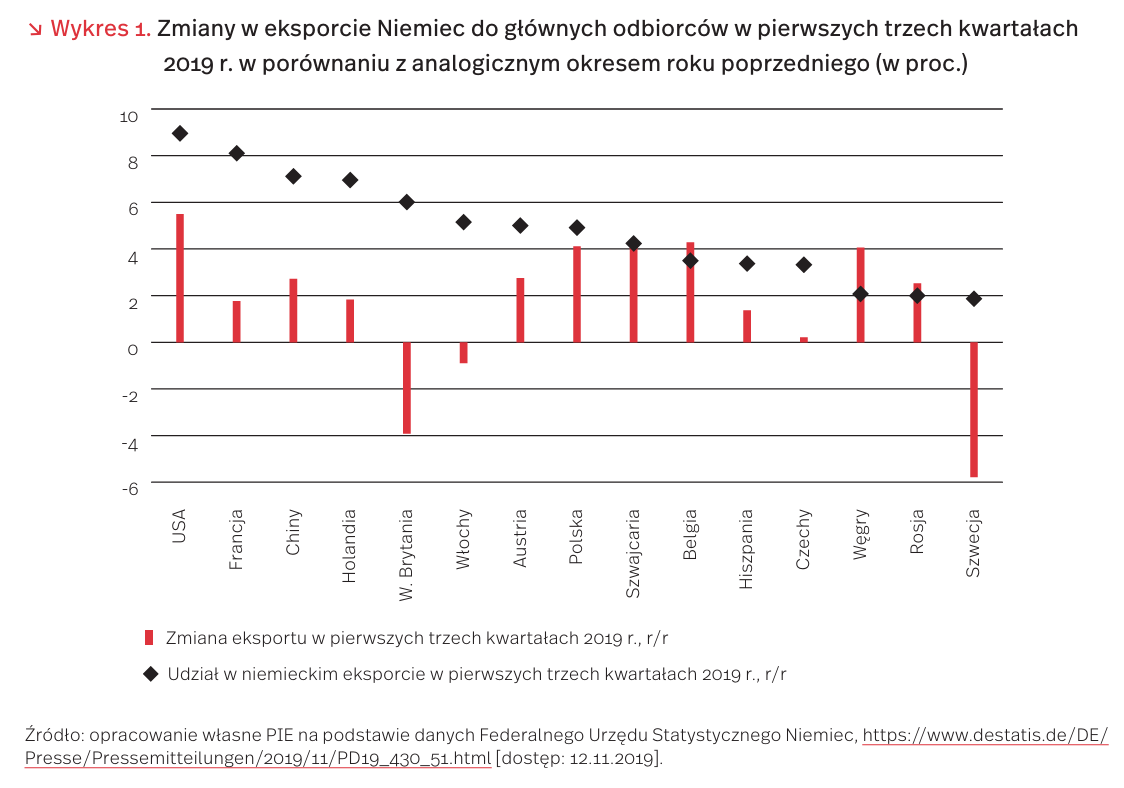

Jak wynika z danych opublikowanych przez Federalny Urząd Statystyczny Niemiec (Destatis) [1], we wrześniu 2019 r. niemiecki eksport towarów zwiększył się o 4,6 proc. w porównaniu z analogicznym okresem roku poprzedniego, po spadku o 3,9 proc. r/r w sierpniu br. Jednak w pierwszych trzech kwartałach tego roku sprzedaż niemieckich towarów za granicą zwiększyła się zaledwie o 0,9 proc. r/r, podczas gdy dostawy do Niemiec wzrosły o 2 proc.

We wrześniu, pierwszy raz od kilku miesięcy, wzrósł niemiecki eksport do Wielkiej Brytanii (o 5,2 proc. r/r). W pierwszych trzech kwartałach br. sprzedaż na rynku brytyjskim zmniejszyła się jednak o 3,9 proc. r/r, co było kontynuacją tendencji obserwowanej od 2016 r. Tym samym udział Wielkiej Brytanii w eksporcie Niemiec zmniejszył się do 6,0 proc. z 7,4 proc. w 2015 r. Do spadku tego eksportu przyczyniło się głównie załamanie sprzedaży niemieckich samochodów na rynku brytyjskim. Z kolei pierwsze trzy kwartały 2019 r. przyniosły wzrost sprzedaży niemieckich towarów w Stanach Zjednoczonych (o 5,5 proc. r/r) i Chinach (o 3,3 proc. r/r). Udział tych krajów w eksporcie Niemiec zwiększył się do odpowiednio 9 proc. i 7,1 proc.; o 0,1 pkt. proc., do 4,9 proc., zwiększył się także udział Polski.

Do spowolnienia dynamiki niemieckiego eksportu w pierwszych trzech kwartałach 2019 r. przyczynił się spadek zagranicznego popytu na towary mające duże znaczenie w strukturze tego eksportu. O 3,9 proc. r/r zmalał eksport leków i wyrobów farmaceutycznych, o 2,4 proc. r/r eksport samochodów i części motoryzacyjnych, a o 1,4 proc. r/r – artykułów z tworzyw sztucznych. Niepokojący dla polskich producentów wydaje się spadek popytu na niemieckie samochody na rynkach zagranicznych, gdyż duża część tych producentów jest dostawcami części i podzespołów dla niemieckich fabryk. Według wyliczeń Polskiego Instytutu Ekonomicznego, blisko 1/3 eksportu polskiego przemysłu motoryzacyjnego trafia właśnie do Niemiec.

Dane o niemieckim eksporcie towarów są zatem istotne z punktu widzenia polskiego eksportu za Odrę. Z badań Polskiego Instytutu Ekonomicznego wynika, że dynamika polskiego eksportu do Niemiec wykazuje silną zależność od kształtowania się niemieckiego eksportu, a tym samym od zagranicznego popytu na niemieckie towary i usługi, w których zawarty jest polski komponent. Nie należy jednak zapominać, że połowę polskiego eksportu do Niemiec stanowią dobra finalne, których sprzedaż zależy od popytu wewnętrznego w Niemczech. Ten zaś jest solidny i stabilny, co wynika m.in. z rosnącej konsumpcji gospodarstw domowych na skutek dobrej sytuacji na rynku pracy. Według danych Destatis, niemiecki import z Polski – czyli polski eksport do Niemiec – był po pierwszych trzech kwartałach 2019 r. o 5 proc. wyższy niż w analogicznym okresie roku poprzedniego.

- https://www.destatis.de/DE/Presse/Pressemitteilungen/2019/11/PD19_430_51.html [dostęp: 12.11.2019].

Nowy alarm dla smogu

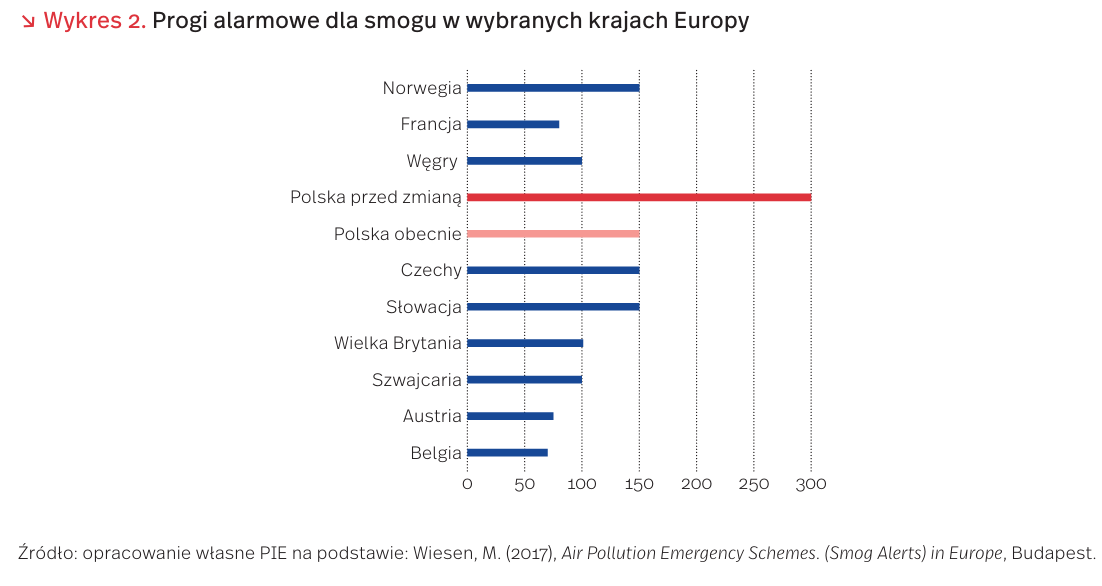

10 października br. Rząd RP zdecydował (w Rozporządzeniu) o nowych progach informowania i alarmowania o smogu, które wynoszą odpowiednio 100 µg/m3 i 150 µg/m3 dla dobowego stężenia PM10 [2]. Poprzednie wartości z 2012 r. [3] wynosiły 200 i 300 µg/m3.

Poziomy alarmowe stężenia PM10 w innych krajach Europy są na ogół niższe niż w Polsce. Każdy kraj ma trochę inny sposób wyznaczania średniej. Część korzysta z prognoz, a niektóre liczą wartości z co najmniej dwóch dni. Dlatego nie można jednoznacznie porównywać poziomów stężeń w różnych krajach. Niemniej jednak można stwierdzić, że sytuacja w Polsce po wprowadzeniu nowych progów nie odbiega już znacząco od reszty Europy.

Ogłoszenie alarmu smogowego następuje na poziomie województw, natomiast działania po ogłoszeniu alarmu dotyczą już samorządów [4]. Część samorządów miała już wcześniej opracowane procedury i progi. Warszawa informuje swoich mieszkańców przy poziomie 80 µg/m3, a wprowadza alarm przy 100 µg/m3, oferując wówczas bezpłatny transport publiczny [5]. Kraków z kolei stosuje 3-stopniowy system informowania: 50, 150, 300 µg/m3 – ostatni można uznać za alarm i wówczas dostępna jest bezpłatna komunikacja publiczna [6]. Nowe progi nie zmienią znacznie sytuacji w przypadku tych dwóch miast. Jednak większość samorządów (nawet powyżej 90 proc.) nie ma własnych progów i procedur działań. Nowe wartości z Rozporządzenia oznaczają, że wszystkie samorządy będą teraz musiały podjąć odpowiednie działania.

Ministerstwo Środowiska zaproponowało działania dla samorządów w przypadku wystąpienia na ich terenie alarmu smogowego. Działania te będą wiązać się ze nowymi kosztami zarówno dla samorządów, przedsiębiorców, jak i mieszkańców.

W latach 2016-2018 przy progu alarmowania 300 µg/m3 tylko w 3 miastach wojewódzkich ogłoszono alarm smogowy: Łódź – 1 dzień, Kraków – 2 dni i Katowice – 2 dni (opracowanie na podstawie danych GIOŚ). Na wykresie 3 przedstawiono liczbę dni z alarmem smogowym przy założeniu nowych progów.

2. Rozporządzenie Ministra Środowiska z dnia 8 października 2019 r. zmieniające rozporządzenie w sprawie poziomów niektórych substancji w powietrzu (Dz.U. 2019 poz. 1931).

3. Rozporządzenie Ministra Środowiska z dnia 24 sierpnia 2012 r. w sprawie poziomów niektórych substancji w powietrzu (Dz.U. 2012, poz. 1031).

4. Ustawa Prawo ochrony środowiska (Dz.U. 2001, Nr 62, poz. 627, art. 92).

5. Miasto Stołeczne Warszawa, http://www.um.warszawa.pl/aktualnosci/warszawa-poprawia-jako-powietrza [dostęp: 13.11.2019]. [6] Uchwała Nr XXXII/451/17 Sejmiku Województwa Małopolskiego z dnia 23 stycznia 2017 r.

Rynek dóbr luksusowych na świecie i w Polsce

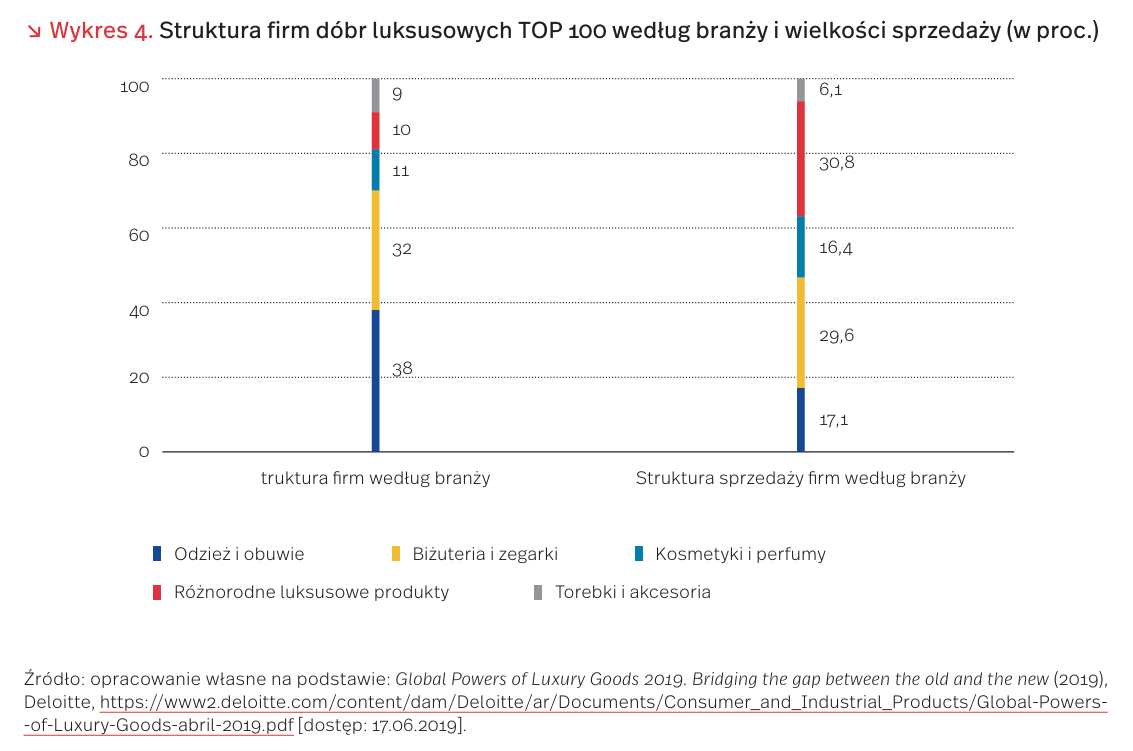

Z raportu Deloitte pt. Global Powers of Luxury Goods 2019. Bridging the gap between the old and the new [7] wynika, że największe światowe firmy rynku dóbr luksusowych odnotowały w 2017 r. wysoką dynamikę sprzedaży ekskluzywnej odzieży, torebek i akcesoriów, biżuterii i zegarków oraz kosmetyków i perfum [8]. Sprzedaż 100 największych światowych firm z rynku dóbr luksusowych w 2017 r. [9] wyniosła łącznie 247 mld USD i była wyższa o 10,8 proc. w porównaniu z poprzednim rokiem obrotowym. Pierwsza dziesiątka firm dóbr luksusowych odnotowała wyższy wzrost sprzedaży (14,2 proc.) niż łącznie przedsiębiorstwa TOP 100 i wygenerowała 48,2 proc. sprzedaży pierwszej setki firm.

W 2017 r. wśród TOP 100 firm dóbr luksusowych najwięcej było przedsiębiorstw z branży ubrań i obuwia (38 proc.), a najmniej (9 proc.) oferujących torebki i akcesoria (wykres 4). Największy udział w sprzedaży produktów f irm TOP 100 miały przedsiębiorstwa z branży różnorodnych luksusowych artykułów (30,8 proc.) oraz biżuteria i zegarki (29,6 proc.). Natomiast najwyższą dynamikę sprzedaży odnotowały firmy z branży kosmetyków i perfum (16,4 proc.), różnorodnych luksusowych produktów (15,9 proc.) oraz biżuterii i zegarków (9,7 proc.).

Wśród TOP 100 firm rynku dóbr luksusowych najliczniejszą grupę stanowią przedsiębiorstwa z Włoch (24 proc.), USA (14 proc.) oraz Wielkiej Brytanii (10 proc.). Natomiast największy udział w sprzedaży TOP 100 mają firmy francuskie (23,5 proc.), które w 2017 r. odnotowały także najwyższą dynamikę sprzedaży rok do roku (18,7 proc.). Przedsiębiorstwa z Włoch, choć licznie reprezentowane, mają tylko 14 proc. udział w sprzedaży dóbr luksusowych TOP 100, gdyż są to w większości firmy rodzinne, dużo mniejsze niż wywodzące się z USA czy Francji.

Rynek dóbr luksusowych charakteryzuje duża aktywność firm w zakresie fuzji i przejęć, sprzyjająca budowaniu imperiów skupiających kilka lub kilkanaście firm oraz kilkadziesiąt marek, np. koncern LVMH zarządzany przez rodzinę Arnault. Inną cechą firm TOP 100 są inwestycje w rynek cyfrowy, które mają pomóc w pozyskaniu klientów z tzw. pokolenia HENRY (High Earners Not Rich Yet), mających wysokie zarobki, ale jeszcze nie należących do najbardziej zamożnych osób. Statystyczny HENRY ma 43 lata i majątek mniejszy niż milion USD, dużo wydaje, lubi zakupy online i intensywnie korzysta z mediów społecznościowych. Aby dotrzeć do tych klientów, część firm TOP 100 oferujących produkty luksusowe (np. Chanel, Gucci) rozpoczęła współpracę z blogerami i influencerami, inne (np. Louis Vuitton, Dior, Estée Lauder) zainwestowały w sztuczną inteligencję, Big Data i analitykę predykcyjną, które wspierają je w obsłudze i analityce zachowań konsumentów.

Z raportu KPMG pt. Rynek dóbr luksusowych w Polsce wynika, że w Polsce jest blisko 62 tys. osób, należących do kategorii High-Net-Worth Individuals (HNWI), czyli posiadających majątek netto powyżej 1 mln USD. Tymczasem np. w Wielkiej Brytanii czy w Niemczech jest ich ponad 2 mln, a we Włoszech blisko 1,4 mln [10]. Wraz ze wzrostem bogactwa Polaków, dynamicznie rozwija się rynek dóbr luksusowych, którego wartość w 2018 r. szacowano na blisko 24 mld PLN. Największym segmentem rynku dóbr luksusowych w Polsce, niezmiennie od lat, pozostają samochody marek premium oraz auta luksusowe. W 2018 r. wartość tego rynku szacowana była na 15,5 mld PLN. Drugim najważniejszym segmentem jest luksusowa odzież i akcesoria, którego wartość w 2018 r. szacowano na 2,9 mld PLN. Rynek luksusowej biżuterii i zegarków jest drugim pod względem dynamiki wzrostu, po rynku samochodów premium i luksusowych. Szacuje się, że do 2023 r. może się zwiększyć o 70 proc. i osiągnąć wartość 1,2 mld PLN. Rynek luksusowych kosmetyków i perfum – podobnie jak segment luksusowej biżuterii i zegarków – stanowi jeszcze niewielką część rynku dóbr luksusowych. Szacuje się, że średnioroczne tempo wzrostu w latach 2018–2023 wyniesie 6,2 proc., a rynek osiągnie w 2023 r. wartość 877 mln PLN. Zgodnie z szacunkami KPMG, do 2023 r. łączna wartość rynku dóbr luksusowych w Polsce przekroczy 39 mld PLN [11].

7. Global Powers of Luxury Goods 2019. Bridging the gap between the old and the new (2019), Deloitte, https://www2.deloitte.com/ content/dam/Deloitte/ar/Documents/Consumer_and_ Industrial_Products/Global-Powers-of-Luxury-Goods -abril-2019.pdf [dostęp: 17.06.2019].

8. W analizie nie uwzględniono luksusowych samochodów, podróży i obsługi turystycznej, łodzi i jachtów, sztuki i kolekcjonerstwa oraz luksusowych win, wódek i koniaków.

9. Dotyczy roku obrotowego 2017 zakończonego najpóźniej 30 czerwca 2018 r.

10. KPMG (2018), Rynek dóbr luksusowych w Polsce. Edycja 2018, https://assets.kpmg/content/dam/kpmg/pl/pdf/ 2018/11/pl-Rynek-dobr-luksusowych-w-Polsce-2018.PDF [dostęp: 12.11.2019].

11. Tamże.

Historia, głupcze!

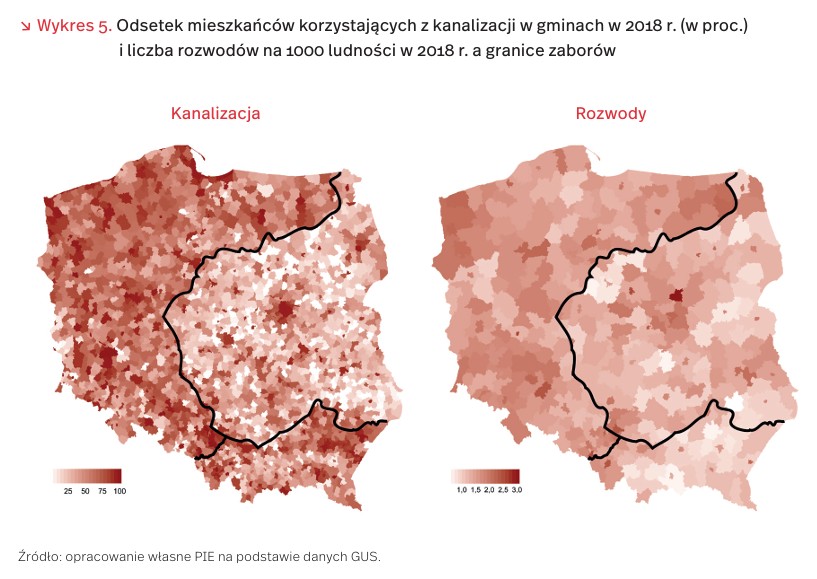

Gdy 11 listopada 1918 r. marszałek Ferdinand Foch przebywający w okolicach Compiègne podpisał rozejm z Cesarstwem Niemieckim, zakończyła się I wojna światowa, a dla Polaków trwające 123 lata zabory. Chociaż minęło już 101 lat od tamtych wydarzeń, to dawne granice historyczne są widoczne nie tylko na kartach podręczników, ale również we współczesnych danych. Widać je zarówno we wskaźnikach infrastrukturalnych, np. odsetku mieszkańców gmin korzystających z kanalizacji, jak i społecznych, np. liczbie rozwodów na 1000 mieszkańców powiatu.

Dawne granice historyczne widać również w wynikach kolejnych polskich wyborów [12], rozkładzie przestrzennym rolnictwa (wysokotowarowe vs. niskotowarowe) [13] czy osiągnięciach edukacyjnych [14]. Badacze zauważają jednak, że współczesne mechanizmy rozwoju, np. metropolizacja polskiej przestrzeni, wpływają na stopniowe zacieranie się dawnych podziałów [15].

Nie jest to wyłącznie polski fenomen. Dawna granica imperium Habsburgów dzieli na pół rozkład preferencji politycznych w Rumunii [16], wysoki status społeczno-ekonomiczny dziedziczony jest przez wiele pokoleń we Włoszech [17], Szwecji lub Chinach [18], a na europejskim kartogramie ilustrującym odsetek dzieci rodzących się poza małżeństwem rodziców, wyraźnie widać granice II Rzeczpospolitej [19] na terenach dzisiejszej Ukrainy i Białorusi. Analizując zatem współczesne zjawiska społeczno-ekonomiczne, warto czasami sparafrazować słowa kampanijnych strategów Billa Clintona: „Historia, głupcze!”

12. http://szychtawdanych.pl/?p=448 [dostęp: 12.11.2019].

13. Głębocki, B., Kacprzak, E., Kossowski T. (2018), Identyfikacja typów rolnictwa Polski z uwzględnieniem zależności przestrzennych, (w:) Churski, P. (red.), Teoretyczne i aplikacyjne wyzwania współczesnej geografii społeczno-ekonomicznej, Tom CLXXXIII, Studia Komitetu Przestrzennego Zagospodarowania Kraju PAN, Warszawa.

14. Bukowski, P. (2019), How history matters for student performance. Lessons from the Partitions of Poland, „Journal of Comparative Economics”, Vol. 47, Iss. 1, s. 136-175, DOI: https://doi.org/10.1016/j.jce.2018.10.007.

15. Gorzelak, G. (red.) (2016), Polska gmina 2015, Wydawnictwo Naukowe Scholar, Warszawa.

16. https://www.economist.com/graphic-detail/2018/ 11/21/imperial-borders-still-shape-politics-in-poland-and-romania [dostęp: 12.11.2019].

17. Barone, G., Mocetti, S. (2012), Intergenerational mobility in the very long run: Florence 1427-2011, “Temi di Discussione Banca Italia”, Number 1060, bancaditalia.it/pubblicazioni/temi-discussione/2016/2016-1060/en_tema_1060.pdf? language_id=1 [dostęp: 12.11.2019].

18. Clark, G. (2014), The Son Also Rises: Surnames and the History of Social Mobility, Princeton University Press, Princeton.

19. Klüsener, S. (nd.), Spatial Variation in Non-Marital Fertility across Europe: Recent Trends, Past Path Dependencies, and Potential Future Pathways, MPIDR WORKING PAPER WP 2015-001. https://www.demogr.mpg.de/papers/working/wp-2015-001.pdf [dostęp: 12.11.2019].

Czy rynek centrów handlowych się nasycił?

Co najmniej od 1,5 roku utrzymuje się nieznaczna nadpodaż na rynku powierzchni handlowo-usługowych – tak wynika z cyklicznej analizy Narodowego Banku Polskiego pt. Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce [20]. Stopa pustostanów w całym kraju na koniec kolejnych kwartałów waha się od 3 proc. do 4 proc.

Na początku 2019 r. pojawiły się dane świadczące o tym, że rynek powierzchni handlowo–usługowych powoli się nasyca. Jednym z powodów takich przypuszczeń był mały przyrost nowych powierzchni – z 11,9 mln mkw. na koniec IV kw. 2018 r. do 12 mln mkw. na koniec I kw. 2019 r. Dodatkowym powodem są pojawiające się projekty przekształcenia istniejących centrów handlowych w centra handlowo-usługowo-rozrywkowe. Przykładem jest parter gdyńskiego CH Batory, który został zamieniony w tzw. food hall [21].

Szybki przyrost powierzchni biurowych i handlowych we wcześniejszych latach wynikał przede wszystkim z wysokiej dostępności finansowania zagranicznego. W praktyce można to łączyć z niskimi stopami procentowymi w krajach rozwiniętych, co z kolei przekłada się na niski koszt alternatywny [22] dla inwestorów.

Szacowana wartość transakcji inwestycyjnych na rynku nieruchomości komercyjnych na koniec II kwartału 2019 r. wyniosła 3 mld EUR. Odpowiada to ok. 0,6 proc. polskiego PKB. Udział powierzchni handlowych w ww. wartościach jest nieregularny i waha się od 7,6 proc. do 80 proc.

Naturalną konsekwencją rozwoju branży handlowej jest wzrost zainteresowania powierzchniami magazynowymi. Już w III kwartale 2018 r. powierzchnia magazynowa sięgnęła 15 mln mkw., aby przekroczyć 17 mln mkw. na koniec II kwartału 2019 r. Zapotrzebowanie na powierzchnie magazynowe wciąż zgłaszają np. firmy logistyczne i kurierskie. Z tego powodu w budowie znajduje się jeszcze ponad 2 mln mkw.

20. https://www.nbp.pl/publikacje/rynek_nieruchomosci/ceny_mieszkan_06_2019.pdf [dostęp: 12.11.2019].

21. https://kulinaria.trojmiasto.pl/Hala-restauracyjna-powstanie-w-CH-Batory-n123586.html [dostęp: 12.11.2019].

22. Miara wartości utraconych korzyści w związku z niewykorzystaniem w najlepszy sposób dostępnych zasobów.

Systemy rozpoznawania twarzy stają się coraz powszechniejsze

Systemy rozpoznawania twarzy (facial recognition systems), pozwalające na identyfikowanie oraz weryfikację osób przy pomocy algorytmów sztucznej inteligencji analizujących obrazy z nagrań wideo, są coraz powszechniej używane na świecie. Wykorzystywane są w bardzo szerokim zakresie rozwiązań: od marketingowych, przez zdrowotne, aż po służące obserwacji i nadzorowi.

Zaletą takich systemów z punktu widzenia ich właścicieli jest brak konieczności angażowania osoby w proces jej identyfikacji. Obraz twarzy może być pobrany z systemów monitoringu, smartfonów czy kamery w okularach, a następnie dopasowany do bazy danych, np. osób podejrzanych o popełnienie przestępstwa. Inaczej niż chociażby w przypadku odcisków palców, osoba obserwowana może nie mieć świadomości, że właśnie podlega obserwacji i identyfikacji.

Systemy rozpoznawania twarzy są wprowadzane na poziomie regionów (Xinjiang, Chiny [23]), miast (Belgrad [24]), dzielnic (King’s Cross w Londynie [25]) czy w miejscach użytku publicznego (lotniska [26])

Według zestawienia AI Global Surveillance (AIGS) Index, przedstawionego przez fundację Carnegie Endowment for International Peace [27], 75 ze 176 analizowanych państw używa technologii sztucznej inteligencji w celach inwigilacji lub nadzoru (surveillance). 64 z tych państw posiada i aktywnie używa systemu rozpoznawania twarzy. W Europie systemy rozpoznawania twarzy funkcjonują m.in. we Francji, w Niemczech czy w Wielkiej Brytanii [28].

Chiny przewodzą, jeśli chodzi o rozwój technologii obserwacji z wykorzystaniem sztucznej inteligencji (AI surveillance), w której zakres wchodzi system rozpoznawania twarzy. Chińskie firmy – przede wszystkim Huawei, Hikvision, Dahua i ZTE – dostarczają technologii inwigilacyjnych 63 krajom. Samo Huawei dostarcza technologię AI surveillance przynajmniej 50 krajom na świecie. Firmy Amerykańskie (IBM, Palantir, Cisco) obecne są w 32 krajach, a japońska korporacja NEC w 14. Wiele krajów korzysta z technologii kilku dostawców, a wartość rynku technologii rozpoznawania twarzy ma rosnąć w tempie 16,6 proc. rocznie [29]. Rozwój i wybór technologii rozpoznawania twarzy ma też wymiar geopolityczny: wiele państw korzystających z chińskich technologii jest częścią inicjatywy Pasa i Szlaku (Belt and Road Initiative), a niektóre otrzymują wsparcie finansowe na zakup chińskich rozwiązań.

Technologia rozpoznawania twarzy rodzi uzasadnione obawy o skalę i cele nadzoru nad obywatelami. Cztery amerykańskie miasta (San Francisco, Berkeley, Oakland, Somerville) wprowadziły zakaz używania przez instytucje publiczne technologii rozpoznawania twarzy. Z kolei stan Kalifornia zakazał używania tej technologii w kamerach funkcjonariuszy organów ścigania [30]. Jednostki te argumentują wprowadzane w życie prawo m.in. ochroną prywatności jako podstawowego elementu indywidualnej wolności (Kalifornia) czy ze względu na ochronę grup społecznych, które mogę być przez taki system dyskryminowane (San Francisco [31]).

Dalszy rozwój systemów rozpoznawania twarzy jest częścią szerszego procesu rywalizacji o prymat w obszarze sztucznej inteligencji i algorytmów. Jednak ze względu na swoją specyfikę będzie wyjątkowo szybko podatny na ograniczenia regulacyjne, a zatem nierównomierny w różnych częściach świata. W Europie kwestia ta z jednej strony podlega RODO, a z drugiej może być elementem planowanych przez Komisję Europejską regulacji w obszarze sztucznej inteligencji,

23. https://qz.com/1552708/china-is-using-facial -recognition-to-track-millions-of-muslim-citizens -wherever-they-go/ [dostęp: 12.11.2019].

24. https://www.cbsnews.com/news/china-huawei-face -recognition-cameras-serbia-other-countries-questionable -human-rights-2019-10-16/ [dostęp: 12.11.2019].

25. https://www.ft.com/content/8cbcb3ae-babd-11e9 -8a88-aa6628ac896c [dostęp: 12.11.2019].

26. https://edition.cnn.com/travel/article/airports-facial -recognition/index.html [dostęp: 12.11.2019].

27. https://carnegieendowment.org/2019/09/17/global -expansion-of-ai-surveillance-pub-79847 [dostęp: 12.11.2019].

28. https://www.euractiv.com/section/data-protection/ news/facial-recognition-gains-grounds-in-europe-among -big-brother-fears/ [dostęp: 12.11.2019].

29. https://www.marketsandmarkets.com/PressReleases/ facial-recognition.asp [dostęp: 12.11.2019].

30. https://leginfo.legislature.ca.gov/faces/billNavClient.xhtml ?bill_id=201920200AB1215 [dostęp: 12.11.2019].

31. https://sfgov.legistar.com/View.ashx?M=F&ID=7206781& GUID=38D37061-4D87-4A94-9AB3-CB113656159A [dostęp: 12.11.2019].