Spis treści

Wybory w USA – protekcjonizm zostanie z nami na dłużej

Polityka handlowa Stanów Zjednoczonych nie ulegnie diametralnej zmianie po przyszłotygodniowych wyborach prezydenckich. W Waszyngtonie panuje konsensus co do kierunku polityki wobec Chin. Zarówno prezydent Donald Trump, jak i jego kontrkandydat, Joe Biden dążą do przeciwdziałania wzrastającej roli niedemokratycznych Chin na światowej scenie politycznej i gospodarczej. Istotną rolę w zaostrzaniu polityki wobec tego państwa odgrywa też Kongres, który w ostatnich dwóch latach uchwalił ustawy m.in. wspierające Tajwan, umożliwiające nakładanie sankcji w związku z naruszaniem autonomii Hongkongu czy wspierające inwestycje infrastrukturalne w państwach rozwijających się, by nie musiały korzystać z pomocy Chin. Niezależnie od wyniku wyborów, ten kierunek polityki się nie zmieni.

Ponadto Chiny nie nadążają za wypełnianiem zobowiązania podjętego w ramach pierwszej fazy umowy dotyczącego zwiększonych zakupów towarów z USA. W całym 2020 r. wartość chińskiego importu z USA powinna wynieść 173 mld USD, a wedle szacunków jego wykonanie powinno już teraz wynosić 125 mld USD [1]. Do września 2020 r. chiński import produktów i usług objętych umową wyniósł 66 mld USD, a więc jest na poziomie 53 proc. celu na wrzesień i 38 proc. z punktu widzenia wyniku na koniec roku. Niewypełnienie zobowiązań nie ułatwi deeskalacji napięć zwycięskiemu kandydatowi. Zatem niewykluczone, że Trump na początku ewentualnej drugiej kadencji zadecyduje o dalszym zaostrzeniu polityki wobec Chin. Z kolei, jeśli wygra Biden, jako nowy prezydent nie będzie musiał przywiązywać tak dużej wagi do porozumienia pierwszej fazy, choć z pewnością nie złagodzi kursu. Mimo że podczas kampanii kandydat demokratów krytykował spór celny, to jednak nie należy spodziewać się rychłej redukcji barier celnych w imporcie z Chin, które, jako zastane, będą mogły zostać wykorzystane do uzyskania czegoś w zamian za ich redukcję. Biden równie silnie podkreślał w swoich wypowiedziach problem kradzieży amerykańskich technologii, dlatego też obaj kandydaci utrzymają politykę blokowania dostępu do nich chińskim podmiotom.

Ważną rolę w polityce wobec Chin odegra współpraca z UE. Można spodziewać się zmian w zależności od wyników wyborów. Zwycięstwo urzędującego prezydenta niesie ryzyko dalszej eskalacji napięć, włącznie z wybuchem wojny handlowej między USA i Unią. Jeśli administracja uzna, że prowadzenie sporu z Chinami nie wymaga międzynarodowych partnerów, wówczas może zwiększyć presję na UE odnotowującą ponad 150 mld USD nadwyżki w handlu z USA [2]. Natomiast wygrana Bidena oznacza normalizację stosunków gospodarczych z Unią, zniesienie ceł m.in. na stal i aluminium i niestraszenie nowymi, w zamian za bliższą współpracę, szczególnie w polityce wobec Chin. Kandydat demokratów ma również spójne poglądy z UE w zakresie polityki klimatycznej. Istniałaby wówczas szansa m.in. na wspólne transatlantyckie podejście do kwestii mechanizmu granicznego podatku węglowego, który nakłada opłaty na towary wedle emisyjności ich procesów produkcyjnych. Stanowisko obu kandydatów przedstawia perspektywę utrzymania protekcjonistycznej polityki USA. Administracja Trumpa zapowiada możliwość podniesienia stawek celnych. Biden z kolei zapowiedział, że nie będzie negocjować umów handlowych, dopóki najpierw nie zainwestuje w rozwój społeczny po pandemii COVID-19. Dlatego w swoim programie zawarł propozycję kupowania amerykańskich produktów i usług („Buy American”, o wartości 400 mld USD) czy program zachęcania do produkcji w USA („Make it in America”). Działania te będą wpływać negatywnie na zagraniczną konkurencję. Wszystko wskazuje zatem, że niezależnie od tego, kto zdobędzie więcej głosów w pierwszy wtorek po pierwszym listopadowym poniedziałku – protekcjonizm nie zniknie ze sztandarów USA.

- https://www.piie.com/research/piie-charts/us-china-phase-one-tracker-chinas-purchases-us-goods [dostęp: 28.10.2020].

- https://ec.europa.eu/eurostat/web/products-eurostat-news/-/DDN-20200311-1 [dostęp: 28.10.2020].

Marek Wąsiński

Wkrótce nowy pakiet stymulacyjny w USA

Eksperci szacują, że pakiet może być teraz wart 1,9 bln USD a nawet więcej [3]. Koniec kampanii wyborczej w USA oznacza intensywne prace nad przygotowaniem nowego pakietu stymulacyjnego dla gospodarki. Negocjacje były wielokrotnie zrywane. Jednak koniec walki wyborczej zwiększy determinację, aby osiągnąć kompromis w spornych kwestiach. Dotychczasowe oferty Białego Domu (The HEROES act) opiewały na kwoty rzędu 1,6-1,8 bln USD (7,5-9,0 proc. PKB USA). Bardziej szczodry program oferowali Demokraci (nawet 3 bln USD).

Podobnego wsparcia rząd federalny USA udzielił w kwietniu (The CARES act) – łączne koszty oszacowano na 2,2 bln USD. W trakcie pierwszej fali pandemii rząd:

- dokonał jednorazowych wypłat 1200 USD dla osób o rocznych dochodach poniżej 75 tys. USD oraz dodatkowego wsparcia 500 USD na każde dziecko,

- utworzył program pożyczek dla wsparcia zatrudnienia (Paycheck Protection Program – PPP) oraz wprowadził dodatkowe zasiłki dla bezrobotnych (600 USD tygodniowo),

- podjął wiele działań wspierających duże przedsiębiorstwa w wybranych sektorach oraz służbę zdrowia.

Dla porównania, amerykańska Ustawa o Odbudowie i Reinwestycji przyjęta w 2009 r. w odpowiedzi na kryzys finansowy, zmobilizowała jedynie 800 mld USD dodatkowych wydatków federalnych (5,5 proc. PKB).

W ramach nowego pakietu planowane jest ponowne uruchomione jednorazowego świadczenia 1200 USD. Wprowadzone zostaną jednak wyższe limity dochodowe, tj. 99 tys. USD rocznie na osobę bądź 198 tys. USD dla małżeństwa przy wspólnym rozliczeniu. Wyższe mogą być natomiast kwoty wsparcia dla dzieci – dotychczasowe propozycje wahały się między 500 USD a 1200 USD.

Główną osią sporu między obydwiema frakcjami jest kształt nowego programu PPP oraz wysokości zasiłków dla bezrobotnych. Dotychczasowe propozycje zakładały utrzymanie programu podobnie jak w The CARES Act bądź zmniejszenie zasiłku do 200-500 USD w zależności od utraconych dochodów. Partie spierają się również o wsparcie samorządów, jak i w kwestiach związanych z przeprowadzaniem ogólnokrajowych testów na COVID-19 – szczególnie dla mniejszości etnicznych.

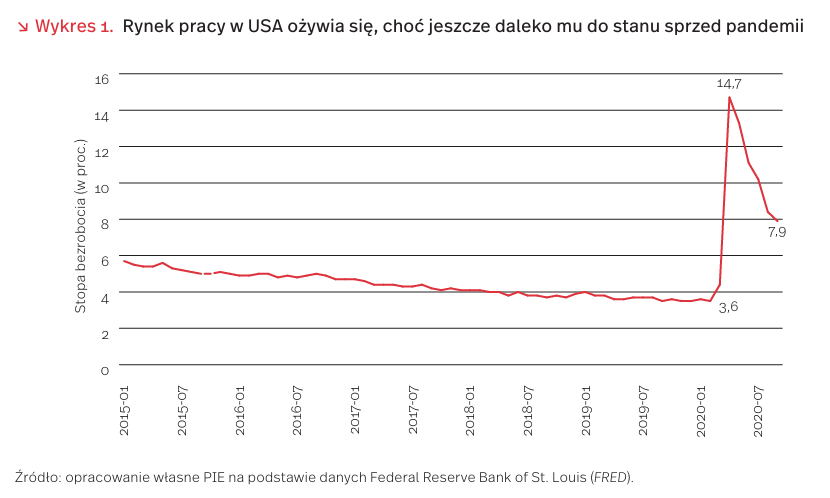

Kształt rządowego wsparcia będzie miał znaczący wpływ na stan amerykańskiego rynku pracy. W odróżnieniu od Unii Europejskiej kontrakty między pracownikami a pracodawcami są bardzo elastyczne. Obecnie wciąż wiele osób pozostaje bez pracy – liczba wniosków o zasiłek dla bezrobotnych złożonych po raz pierwszy oscylowała w ostatnich tygodniach w granicach 1 mln, choć w połowie października spadła do niecałych 800 tys. Tygodniowo [4], przy czym łącznie ponad 23 mln Amerykanów, pobierało świadczenia w ramach różnych programów rządowych. Brak wsparcia może powodować dezaktywizację osób szukających pracy, która będzie równoznaczna z długotrwałym spadkiem potencjału gospodarczego.

3. What’s in the $1.8 trillion White House stimulus bill, anyway? What we know and don’t (2020), https://www.cnet.com/news/whats-in-the-1-8-trillion-white-house-stimulus-bill-anyway-what-we-know-and-dont/ [dostęp: 28.10.2020].

4. https://www.dol.gov/sites/dolgov/files/OPA/newsreleases/ui-claims/20201981.pdf [dostęp: 28.10.2020].

Wysoki poziom zaawansowania technologicznego polsko-amerykańskiej współpracy gospodarczej

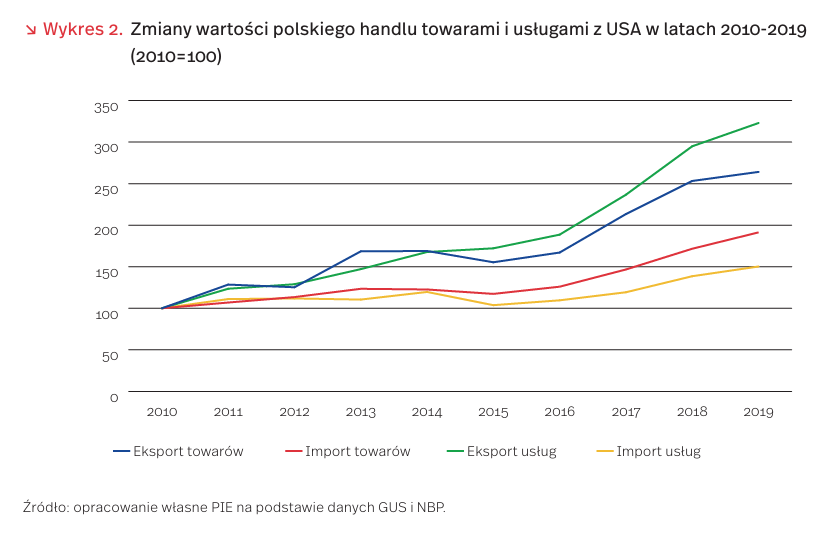

Stany Zjednoczone są trzecim pozaunijnym partnerem handlowym Polski. Według danych GUS [5], w 2019 r. wartość polskiego eksportu towarów do USA wyniosła 7,6 mld USD (była o 164 proc. wyższa niż w 2010 r.), zaś importu około 8,6 mld USD (o 91 proc. więcej). W ubiegłym roku USA były ósmym odbiorcą polskich towarów za granicą (2,8 proc. eksportu ogółem) oraz ósmym ich dostawcą do Polski (3,2 proc. importu). Polska od lat notuje deficyt w handlu towarami z USA. Jego wartość w 2019 r. wyniosła 983 mln USD. Polsko–amerykańska wymiana handlowa okazała się względnie odporna na zakłócenia w handlu związane z pandemią COVID-19. Mimo ponad 20 proc. (r/r) spadków polskiego eksportu do USA w kwietniu i maju 2020 r., w okresie I-VII 2020 r. wartość sprzedaży polskich towarów na rynku amerykańskim zmalała zaledwie o 0,4 proc. (r/r). Bardziej, bo o 8,6 proc., zmniejszył się import.

W wymianie towarowej między Polską i USA ważne miejsce zajmują wyroby zaawansowane technologicznie, co wiąże się z kierunkami zaangażowania inwestorów amerykańskich w Polsce. Najważniejszymi towarami w polskim eksporcie na rynek amerykański w 2019 r. były: silniki turboodrzutowe, turbośmigłowe i turbiny gazowe oraz części do nich (18,1 proc. polskiego eksportu do USA), aparaty słuchowe wraz z akcesoriami i częściami do nich (6,7 proc.), a także różnego rodzaju meble (5,4 proc.). Istotną pozycją towarową były także bramownice drogowe i wozy okraczające podsiębierne. Z eksportem o wartości 112 mln USD Polska była ich największym zagranicznym dostawcą na rynek amerykański. Za oceanem polskie firmy zakupiły przede wszystkim samoloty i śmigłowce oraz części do nich (stanowiły one 16,2 proc. polskiego importu z USA), silniki turboodrzutowe, turbośmigłowe i turbiny gazowe oraz ich części (11,0 proc.), a także oleje ropy naftowej i oleje otrzymywane z minerałów bitumicznych (3,8 proc.).

Stany Zjednoczone są też coraz ważniejszym partnerem Polski w handlu usługami. W 2019 r. wartość polskiego eksportu usług do USA wyniosła 4,9 mld USD (ponad trzykrotnie więcej niż w 2010 r.), a importu z USA – blisko 2,5 mld USD (półtorakrotny wzrost od 2010 r.) [6]. Tym samym udział USA w polskim eksporcie usług wyniósł 7 proc., a w imporcie – 5,7 proc. Od 2011 r. Polska notuje nadwyżkę w obrocie usługowym z USA, która w 2019 r. wyniosła 2,4 mld USD. W eksporcie największe znaczenie miały pozostałe usługi biznesowe (m.in. usługi doradztwa gospodarczego i public relations, usługi badawczo-rozwojowe oraz księgowe i audytowe), usługi informatyczne oraz usługi transportowe (m.in. transport lotniczy). W imporcie zaś duży udział miały usługi transportowe, usługi informatyczne, doradztwa gospodarczego i public relations oraz opłaty z tytułu użytkowania własności intelektualnej.

USA należą do czołowych inwestorów zagranicznych w Polsce. Według stanu na koniec 2019 r. skumulowane bezpośrednie inwestycje amerykańskie (zobowiązania z tytułu napływu BIZ) wynosiły 4,7 mld USD, co stanowiło 2 proc. ogółu zobowiązań [7]. Plasowało to USA na 12. miejscu wśród inwestorów zagranicznych w Polsce i na pierwszym spośród pozaeuropejskich. Duża część amerykańskich inwestycji w Polsce trafiła do branż, w których produkowane są towary zaawansowane technologiczne (przemysł lotniczy i farmaceutyczny) oraz do sektora wiedzochłonnych usług biznesowych (IT). Inwestorzy z USA osiągnęli w 2019 r. dochody w Polsce w wysokości 0,6 mld USD. Ich rozdysponowanie było z punktu widzenia naszego kraju korzystniejsze niż przeciętne w przypadku inwestorów z innych krajów. Inwestorzy z USA reinwestowali 55,2 proc. swych dochodów, a tylko 29,3 proc. transferowali jako dywidendy, podczas gdy dla ogółu inwestorów udział wynosił odpowiednio 49,6 proc. i 41,1 proc. [8].

Niemal identyczne jak rola USA w napływie BIZ do Polski było znaczenie rynku amerykańskiego dla polskich firm inwestujących za granicą. Skumulowane należności z tytułu polskich inwestycji w USA w końcu 2019 r. wynosiły 0,5 mld USD. Stanowiło to 2,1 proc. całkowitych polskich inwestycji bezpośrednich za granicą i zapewniało Stanom Zjednoczonym 15. miejsce wśród rynków inwestycyjnych [9].

5. http://swaid.stat.gov.pl/SitePagesDBW/HandelZagraniczny.aspx [dostęp 27.10.2020].

6. https://www.nbp.pl/home.aspx?f=/statystyka/mhu.html [dostęp 26.10.2020]

7. https://www.nbp.pl/home.aspx?f=/publikacje/zib/zib.html i obliczenia PIE [dostęp: 26.10.2020].

8. Pozostałą część dochodów inwestorów stanowiły dochody od wierzytelności (odsetki).

9. https://www.nbp.pl/home.aspx?f=/publikacje/pib/pib.html i obliczenia PIE [dostęp: 26.10.2020].

Strategiczne technologie

W połowie października Biały Dom opublikował Narodową strategię dla krytycznych i wschodzących technologii [10], w której zawarte zostały priorytety mające służyć uzyskaniu i utrzymaniu przez USA pozycji technologicznego lidera na świecie. Z kolei na kończącym się plenum partii KPCh, chińscy przywódcy debatowali nad XIV planem pięcioletnim, który w znacznym stopniu ma też dotyczyć wyścigu technologicznego [11].

Amerykańska strategia opiera się na dwóch filarach: innowacjach w zakresie bezpieczeństwa narodowego oraz ochronie przewagi technologicznej. Pierwszy zakłada wsparcie dla siły roboczej związanej z nauką i technologiami, przyciąganie talentów naukowych i innowatorów, rozwój standardów technologicznych i norm w zgodzie z demokratycznymi wartościami i interesami, podwyższenie priorytetu dla wydatków na badania i rozwój w budżecie federalnym czy wzmocnienie partnerstwa publiczno-prywatnego. Drugi skupia się na ochronie technologii i związanych z nimi przewag tworzonych przez Stany Zjednoczone i ich sojuszników.

W strategii możemy przeczytać, że zagrożeniem dla amerykańskiego przodownictwa w dziedzinie nauki i technologii są strategiczni konkurenci USA: Chiny i Rosja. Odpowiedzią ma być podejście zorientowane na rynek (market-oriented), które ma zwyciężyć model oparty na kierowniczej roli państwa (state-directed). Ważnym elementem strategii są sojusznicy Stanów Zjednoczonych wspominani, choć nie wymieniani konkretnie, kilkukrotnie. „Współpraca z sojusznikami i partnerami nie tylko będzie promować wspólną przewagę technologiczną, ale również chronić przed uzyskaniem nieuczciwych korzyści przez strategicznych konkurentów” [12].

W aneksie strategii wymieniono 20 technologii uznanych przez rządowe instytucje za krytyczne. Wśród nich znalazły się nie tylko sztuczna inteligencja czy biotechnologia, ale również zaawansowana produkcja przemysłowa, informatyka kwantowa, technologie rolnicze czy technologie dotyczące medycyny i zdrowia publicznego.

Choć XIV plan pięcioletni nie został jeszcze opublikowany, w mediach pojawiają się komentarze ekspertów co będzie najprawdopodobniej zawierał. Yue Su z The Economist Intelligence Unit (EIU) twierdzi, że w planie znajdą się zapisy dotyczące wsparcia m.in. takich technologii, jak półprzewodniki [13]. Zong Liang, główny badacz Bank of China, twierdzi, że plan będzie kładł nacisk na rozwój wysokiej jakości (high-quality growth) [14]. Z kolei badanie uczonych z amerykańskich uczelni [15] wskazuje na duży wpływ planów pięcioletnich na kurczenie się miejsc zatrudnienia i liczby przedsiębiorstw w Stanach Zjednoczonych w gałęziach, które zostały uwzględnione w planach.

Wskazówek dotyczących tego co może zawierać następny plan pięcioletni daje wystąpienie Xi Jinpinga wygłoszone na początku września na Forum Naukowym [16]. Chiński przywódca podkreślił w nim rolę pracowników naukowych i technologicznych oraz rolę innowacji jako pierwszego czynnika rozwoju. Wśród istotnych punktów Xi wyliczył zwiększenie nakładów na badania podstawowe, wzmocnienie międzynarodowej współpracy w dziedzinie nauki i technologii oraz historyczną odpowiedzialność jaka stoi przed naukowcami i innowatorami w czasach radykalnych przemian i wyścigu technologicznego.

Amerykanie podkreślają znaczenie rynku, Chińczycy – państwa. Obydwa podejścia uwypuklają znaczenie innowacji jako fundamentalnego dla rozwoju i dobrobytu państw czynnika. Wspólne jest również dostrzeżenie wartości naukowców i innowatorów oraz konieczność wychwytywania i przyciągania największych talentów. Strategia amerykańska wyraźnie kładzie nacisk na kluczowe znaczenie sojuszy z innymi państwami. Choć nie mamy jeszcze dostępu do XIV planu pięcioletniego, a w Stanach Zjednoczonych za parę tygodni wybrany zostanie nowy prezydent pewne jest, że technologie i innowacje są i będą fundamentalnym czynnikiem rywalizacji amerykańsko-chińskiej.

10. https://www.whitehouse.gov/wp-content/ uploads/2020/10/National-Strategy-for-CET.pdf [dostęp: 26.10.2020].

11. https://www.scmp.com/comment/opinion/article/3104022/changes-way-beijings-new-five-year-plan [dostęp: 26.10.2020].

12. https://www.whitehouse.gov/wp-content/uploads/ 2020/10/National-Strategy-for-CET.pdf [dostęp: 26.10.2020].

13. https://www.cnbc.com/2020/10/26/china-to-reveal -its-five-year-fyp-growth-strategy-in-xi-jinping-era.html [dostęp: 26.10.2020].

14. https://www.cnbc.com/2020/10/26/china-to-reveal -its-five-year-fyp-growth-strategy-in-xi-jinping-era.html [dostęp: 26.10.2020].

15. https://papers.ssrn.com/sol3/papers.cfm?abstract_ id=3564494&utm_source=newsletter&utm_medium= email&utm_campaign=newsletter_axioschina&stream= china [dostęp: 26.10.2020].

16. https://www.newamerica.org/cybersecurity-initiative/digichina/blog/translation-xi-jinpings-sept-2020-speech -science-and-technology/ [dostęp: 26.10.2020].

Amerykański przemysł jądrowy

Stany Zjednoczone straciły pozycję lidera na światowym rynku energetyki atomowej na rzecz głównie rosyjskich i chińskich przedsiębiorstw państwowych. Teraz Amerykanie chcą odbudować swoją dominację poprzez ekspansję przemysłu na zagraniczne rynki, zapewnienie odpowiednich poziomów uranu, a także wzmocnienie sektora wydobywczego uranu, mechanizmy wspierające firmy z sektora jądrowego i produkcję energii jądrowej. W planach USA jest także uruchomienie obszaru badań i rozwoju zaawansowanych technologii jądrowych.

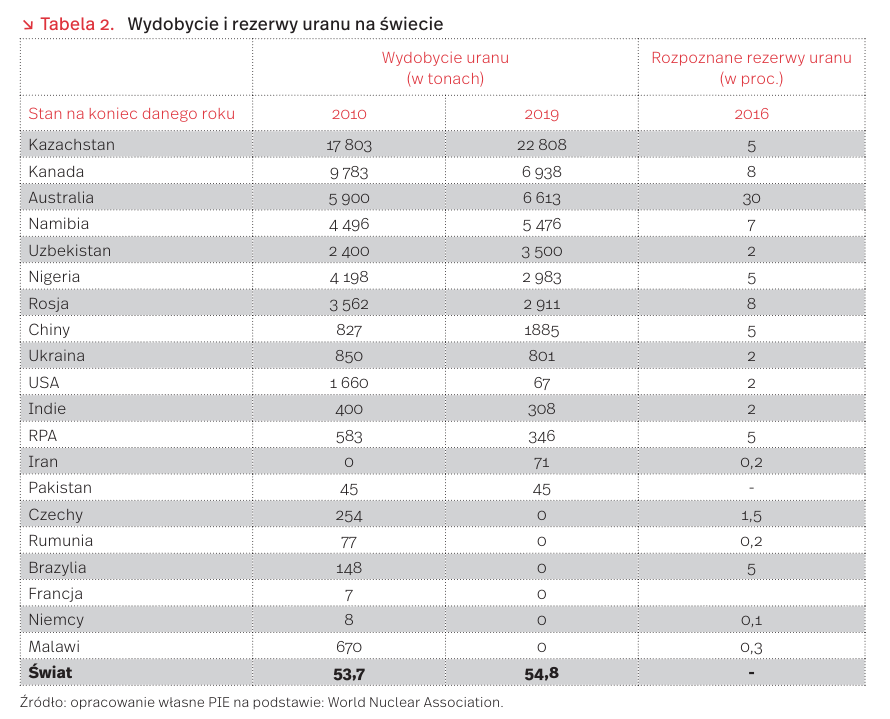

Zgodnie z założeniami „Atomic Energy Act” z 1946 r., Komisja Energii Atomowej miała za zadanie wykonać rządowy plan rozwoju krajowej produkcji uranu. Po 1970 r. sektor wydobywczy uranu przeszedł w ręce prywatne. Szczyt wydobycia nastąpił w 1980 r. (16 809 t), a w minionym roku było to 67 ton. Obecnie na świecie najwięcej wydobywają: Kazachstan, Kanada i Australia – łącznie dwie trzecie globalnej produkcji. Dodatkowo Australia posiada najwięcej, bo 30 proc. całości zidentyfikowanych rezerw, następnie Kazachstan 14 proc., Kanada i Rosja po 8 proc., a Stany Zjednoczone – 1 proc. [17].

Produkcja energii elektrycznej w elektrowniach jądrowych w Stanach rozpoczęła się w 1958 r., a w 2019 r. funkcjonowało 96 reaktorów jądrowych ze średnią wieku 38 lat. Najnowszy powstał w 2016 r. jako pierwszy uruchomiony reaktor po przerwie od 1996 r. A w 2012 r. wydano pierwszą od 30 lat zgodę na budowę reaktorów. Łączna moc energetyki jądrowej to 98 GW, co stanowi 9 proc. mocy zainstalowanej łącznie i 20 proc. produkcji energii elektrycznej [18].

Trudno będzie Stanom Zjednoczonym odzyskać pozycję na rynku światowym, na którym z 67 bloków jądrowych będących w budowie lub na ukończeniu, Rosja i Chiny kierują budową, budują lub finansują ponad dwie trzecie (tabela 3). Dodatkowo ponad 30 krajów rozwijających się rozważa bądź już planuje budowę pierwszych bloków jądrowych, z czego 27 z udziałem Rosji, a 5 z Chin [19].

17. OECD (2018), Uranium 2018 resources, production and demand, https://www.oecd-nea.org/jcms/pl_15080/ uranium-2018-resources-production-and-demand? details=true [dostęp: 28.10.2020].

18. https://www.eia.gov/energyexplained/nuclear/ us-nuclear-industry.php [dostęp: 28.10.2020].

19. https://www.world-nuclear.org/information-library/country-profiles/others/emerging-nuclear-energy-countries.aspx [dostęp: 28.10.2020].

Polski biznes IT w USA – skala, atuty, bariery

Stany Zjednoczone Ameryki od lat stają się coraz ważniejszym pozaeuropejskim partnerem gospodarczym dla Polski. Wartość polskich inwestycji bezpośrednich w Stanach Zjednoczonych w 2019 r.. stanowiła jedynie 2,1 proc. łącznej wartości polskiego kapitału zainwestowanego za granicą [20], zatem trudno uznać ich udział za imponujący. Istotne jest jednak to, w jakich branżach Polska zaczyna się wybijać w USA.

Produkty i usługi z branż zaawansowanych technologicznie są w ostatnich latach charakterystyczną cechą polskiej oferty na amerykańskim rynku. Znacząca część tej oferty to start-upy oferujące między innymi technologie z zakresu analizy big data, internetu rzeczy i sztucznej inteligencji, na które dynamicznie rośnie zapotrzebowanie [21].

Do przykładów firm, które odniosły sukces na amerykańskim rynku należą platformy big data, których celem jest analiza baz danych przydatna nie tylko do celów komercyjnych związanych z np. obrotem kryptowalut, ale także z powodzeniem wykorzystywana jest do walki z przestępczością, oszustwami finansowymi, wyłudzeniami ubezpieczeń oraz wszędzie tam, gdzie analiza dużych wolumenów danych rozproszonych w różnych zbiorach może przyczynić się do monitoringu przepływów finansowych i zapobiegania nadużyciom prawa [22]. Dużym powodzeniem w USA cieszą się firmy, które w ramach usług chmurowych łączą różne rozwiązania technologiczne z zakresu IT [23]. W tym zakresie duże sukcesy odniósł sopocki start-up będący certyfikowanym dostawcą usług i technologii wykorzystywanych przez światowego giganta dostawczego Amazon [24] oraz krakowska spółka produkująca tłumacze elektroniczne, która w Stanach Zjednoczonych zdobyła już 20 proc. Rynku [25].

Warto zauważyć, że mimo wciąż niewystarczającego krajowego wsparcia finansowego, prawnego oraz informacyjnego, polskim start-upom udaje się na rynku amerykańskim zaistnieć. Ten pozytywny trend należałoby wzmacniać i z pewnością powinno to być jedno z wyzwań gospodarczych państwa na najbliższe lata. Zwłaszcza, że paradoksalnie pandemia stworzyła dla polskich przedsiębiorców szanse na rynku w USA, na którym wiele łańcuchów dostaw zostało zerwanych i polskie firmy mogą zająć te miejsca. W sensie wyzwania gospodarczego są to inwestycje kosztowne. Na świecie średnie inwestycje funduszy w start-upy o wartości powyżej miliarda, wynoszą od kilkunastu do kilkuset milionów. Trudno się dziwić, że tzw. jednorożców w Polsce nie ma – w Europie jest ich zaledwie 30, a w USA 115, zaś w Azji aż 175. Poza wsparciem finansowym, ważne jest także skonstruowanie przepisów bardziej przyjaznych tworzeniu start-upów. Bez odpowiednio dużych środków i bez przemyślanej otoczki prawnej i informacyjnej, polskie start-upy mają o wiele mniejsze szanse na osiągnięcie efektu skali na mocno konkurencyjnym rynku amerykańskim.

Pozytywnym przykładem wsparcia i promocji polskich małych firm z branży IT na rynku amerykańskim może okazać się program American Investor Desk, uruchomiony przez Amerykańską Izbę Handlową. Jego celem jest pomoc polskim firmom w pozyskaniu wiedzy o amerykańskim rynku, wskazaniu możliwości i nawiązaniu kontaktów biznesowych oraz wejściu na ten trudny, ale obiecujący rynek. Według Amerykańskiej Izby handlowej obecnie jest bardzo dobry czas dla polskich start-upów z branży IT w nawiązaniu współpracy z partnerami z USA [26].

20. https://www.nbp.pl/home.aspx?f=/publikacje/pib/ pib.html i obliczenia PIE [dostęp: 26.10.2020].

21. Polskie start-upy wreszcie rozpychają się na świecie (2020), https://cyfrowa.rp.pl/biznes/36491-polskie-startupy-rozpychaja-sie-na-swiecie [dostęp: 26.10.2020].

22. Polska firma zwalcza najgroźniejszy gang świata MS-13 (2020), https://cyfrowa.rp.pl/biznes/31160-znajda-przestepce -chodzac-danych [dostęp: 26.10.2020].

23. https://pracodawcy.pracuj.pl/grape-up-sp-z-o-o,8647 [dostęp: 26.10.2020].

24. https://www.nethansa.com/pl/ [dostęp: 26. 10. 2020].

25. Cyfrowi tłumacze z Polski to hit. Firma z Krakowa ma 70 proc. unijnego rynku (2020), https://cyfrowa.rp.pl/biznes/34160-polscy-tlumacze-jada-do-azji-sa-elektroniczni [dostęp: 26.10.2020].

26. Polskie firmy mogą ruszyć na podbój USA. „To bardzo dobry czas” (2020), https://tvn24.pl/biznes/z-kraju/usa-polska-tony-housh-o-inwestycjach-polskich-firm-w-usa -ra935831-4507257 [dostęp: 26.10.2020].

Co mówili prezydenci USA o wielkich kryzysach?

Noblista Robert Shiller opublikował w ubiegłym roku książkę pt. Narrative Economics, w której argumentuje, że ekonomiści prognozujący stan gospodarki powinni uważniej wczytywać się w popularne historie – w narracje, które wpływają na to, jak ludzie oceniają rzeczywistość i jakie decyzje gospodarcze podejmują [27]. Jednym z potężnych źródeł takich historii objaśniających świat i wydarzenia gospodarcze są wypowiedzi liderów, szczególnie tak wpływowych, jak prezydenci Stanów Zjednoczonych. Ich słowa mogą zarówno zmieniać nastroje społeczne, jak i ustalać kierunek przyszłych działań gospodarstw domowych i firm.

Dokonaliśmy więc przeglądu historycznych przemów prezydenckich w Stanach Zjednoczonych, które mogą pozwolić lepiej zrozumieć reakcje na kryzysy gospodarcze. Wykorzystaliśmy do tego narzędzia przetwarzania języka naturalnego (ang. Natural Language Processing, NLP). Ze względu na dostępność tekstów skupiliśmy się na wystąpieniach prezydentów USA w czasie Wielkiego Kryzysu (1929-1933), Kryzysu Naftowego (1973) i Kryzysu Finansowego (2007-2009) [28].

Wśród dominujących haseł tworzących główne tematy przemów prezydenckich we wszystkich kryzysach, pojawiają się zwroty związane z mierzeniem się z wyzwaniami (confront), współpracą i jednością (cooperate, unity), ale także odnoszące się do bankructw (bankruptcy), dobrobytu (prosperity) i podatników (taxpayer). Prezydenci w czasach kryzysu często sięgali po język odnoszący się do wartości republikańskich (constitution, republic, liberty) oraz terminologii urzędowo-prawnej (governmental, judicial, enforcement). W kryzysie lat 30. i lat 2007-2009 pojawiają się kwestie nierówności (equality, inequality), które nie są obecne w tekstach z kryzysu naftowego.

Ciekawych wniosków dostarcza jednak porównanie różnic. Co oczywiste, Wielki Kryzys to okres, w którym prezydenci odnosili się do bardziej tradycyjnych form gospodarczych (agriculture, cotton, commodity, machinery), tymczasem w kryzysie finansowym pojawiły się wyraźne odniesienia do przemian energetycznych i technologicznych (solar, renewable, technology). W czasie kryzysu lat 30. prezydenci częściej posługiwali się słowami dotyczącymi wierzycieli (creditor), podczas gdy w latach 2007-2009 bardziej eksponowani byli dłużnicy (borrower). Prezydenci czasu wielkiego kryzysu częściej mówili o konsumpcji (consumption, consumer), a w latach 2007-09, o przedsiębiorcach (entrepreneur). W przemowach prezydentów z czasów recesji finansowej odbija się także krytyczny dyskurs wobec przyczyn kryzysu, takich jak zachwianie przez praktyki hiper-kapitalizm reguł i zasad moralnych (capitalism, fraud, corruption, transparency).

Co ważne, z perspektywy dzisiejszych debat o zmianach relacji gospodarczych między USA a światem, to już w latach 30. język prezydentów USA odnosił się do wyzwań regulacji handlu (tariff) czy immigracji (immigration). To zgodne z badaniami historyków gospodarki, którzy twierdzą, że obserwowane dzisiaj działania (taryfy, ograniczenia napływu imigrantów, protekcjonizm) były na szeroką skalę stosowane pierwszy raz podczas Wielkiego Kryzysu, więc nie są nowością dzisiejszej sytuacji [29].

27. Shiller, R. J. (2019), Narrative economics: How stories go viral and drive major economic events, Princeton University Press, Princeton.

28. Przemowy zostały pobrane z UVA Miller Center: https://millercenter.org/the-presidency/presidential -speeches i pogrupowane według wskazanych dat. Następnie teksty oczyszczono, poddano lematyzacji, usunięto najczęściej pojawiąjące się angielskie wyrazy. Pozostałe słowa przefiltrowano względem słownika pojęć ekonomicznych https://www.eapfoundation.com/vocab/ academic/eawl/. W celu uzyskania informacji, jakie tematy gospodarcze przeważały we wskazanych latach, wykorzystano model LDA (Latent Dirichlet Allocation) z algorytmem próbkowania Gibbsa.

29. Jones, G. (2014), Firms and global capitalism, (w:) Neal, L., Williamson, J.G. (Eds.), Cambridge History of Capitalism, Vol II: The Spread of Capitalism: From 1848 to the Present, Harvard University, Massachusetts.

Make America great…er than ever – czyli dlaczego Ameryka jest za mała

W podzielonej politycznie – jak chyba żaden inny kraj na świecie – Ameryce, nieczęsto słyszy się głos krytyczny wobec obu dominujących obozów, który jednocześnie docenia rozsądne pomysły jednego i drugiego. Matthew Yglesisas, autor bestselleru pt. One Billion Americans [30], jest jednym z nielicznych wyjątków. Sprzeciwiając się ekopesymizmowi amerykańskiej (i nie tylko) lewicy oraz polityce nostalgii i kulturowego pesymizmu prawicy stawia odważną i zdecydowanie niepopularną tezę: Ameryka jest za mała. Jak wskazuje już sam tytuł książki, nie chodzi tu o wielkość terytorium, lecz o populację, ponieważ, jak twierdzi Yglesias, to nie przestrzeń, lecz ludzie, ich inicjatywy i działania decydują o wielkości państwa i gospodarki. Chiny urosły do rangi najgroźniejszego rywala ze względu na swoje liczne zasoby ludzkie, a nie bogactwo. Dlatego rywalizacja z Chinami nie powinna polegać na osłabianiu konkurenta, lecz na wzmocnieniu własnych zasobów, przede wszystkim ludzkich.

Chińczycy nie muszą dogonić poziomu bogactwa Amerykanów per capita, żeby ich gospodarka jako całość przełamała potęgę USA. Wystarczyłoby, by ich przeciętny poziom zamożności wzrósł do połowy zamożności przeciętnego Amerykanina, a zagregowane bogactwo przewyższy poziom USA. W ujęciu parytetu siły nabywczej uboższe Chiny już są liderem zamożności w przeliczeniu na głowę mieszkańca.

Ameryka jest jednak ciągle bogatsza niż Chiny i może tę przewagę stale zwiększać, jeśli będzie bardziej liczna, przekonuje autor książki. W ten sposób zwiększy też szanse na przełamanie tendencji w tych obszarach, w których wzrost znaczenia Azji oznacza spadek znaczenia USA. Niełatwo dyskutować z tezą, że trzykrotna przewaga chińskiej populacji jest trudna do przezwyciężenia. Tymczasem wskaźnik urodzeń w Ameryce jest historycznie niski, a politycy nie kwapią się, żeby przeciwdziałać dalszemu spadkowi. Ani Obama, ani Trump nie zdołali zaoferować rozwiązań adekwatnych do skali problemu spowalniającego wzrostu gospodarczego.

Cel zwiększenia populacji Amerykanów do miliarda w kolejnych 80 latach wiązałby się z utrzymaniem w tym okresie aktualnej dynamiki wzrostu populacji Kanady. Zdaniem Yglesiasa jest to realne przy założeniu konkretnych i przemyślanych zmian w polityce publicznej: zwłaszcza imigracyjnej i społecznej. Polityka migracyjna powinna wyjść naprzeciw obawom ekonomicznym oraz kulturowym Amerykanów i skoncentrować się na przyjmowaniu osób wykwalifikowanych i utalentowanych, które swobodnie posługują się językiem angielskim. Odpowiednio skalibrowane zachęty (tj. 5-letnia wiza pozwalająca na zamieszkanie w konkretnym stanie z możliwością późniejszej przeprowadzki) powinny skłonić imigrantów do zamieszkania i pracy w tych regionach kraju, które wymagają dodatkowego zastrzyku przedsiębiorczości i talentu (np. Detroit).

Drugim filarem proponowanych przez Yglesiasa zmian jest polityka prorodzinna, a zwłaszcza wsparcie dla tych, którzy chcą mieć (więcej) dzieci. Przy pełnym zrozumieniu przemian kulturowych i zmieniających się wraz z nimi preferencji co do wielkości zakładanych przez Amerykanów rodzin, autor przytacza badania pokazujące, że wiele Amerykanek chciałoby mieć więcej dzieci. Pokazując jak dalece niewystarczającą pomocą są ulgi podatkowe na dzieci, proponuje rozwiązania z krajów europejskich (m.in. fiński „baby box”), które oferują przyszłym rodzicom niedyskryminacyjne wsparcie finansowe i wydłużone urlopy. Do rozwiązań europejskich dodaje propozycje publicznie finansowanej edukacji w college’ach i inne świadczenia pomagające zapewnić godne życie zwiększonej populacji. Przyznaje, że propozycje te są kosztowne, ale twierdzi, że to koszty warte poniesienia i że bogata Ameryka może sobie na nie pozwolić.

Krytycznym głosom obawiającym się o nadmierną gęstość zaludnienia Ameryki Yglesias odpowiada, że miliard Amerykanów oznaczałby zaludnienie porównywalne z aktualnym poziomem zaludnienia Francji i połową zaludnienia Niemiec. Problemy ekologiczne, które z dużym prawdopodobieństwem spowoduje tak liczna populacja proponuje rozwiązywać za pomocą nowoczesnych technologii. Z pełną świadomością optymistycznego charakteru stawianego celu, autor podkreśla, że bez ambitnych aspiracji trudno będzie Ameryce wypracować rozwiązania, które pomogą jej pozostać numerem 1 w globalnej gospodarce, obrońcą wolności i demokracji, i wzorem do naśladowania.

30. Yglesias, M. (2020), One Billion Americans: The Case for Thinking Bigger, Portfolio/Penguin