Spis treści

Młodzi pracownicy najbardziej dotknięci kryzysem

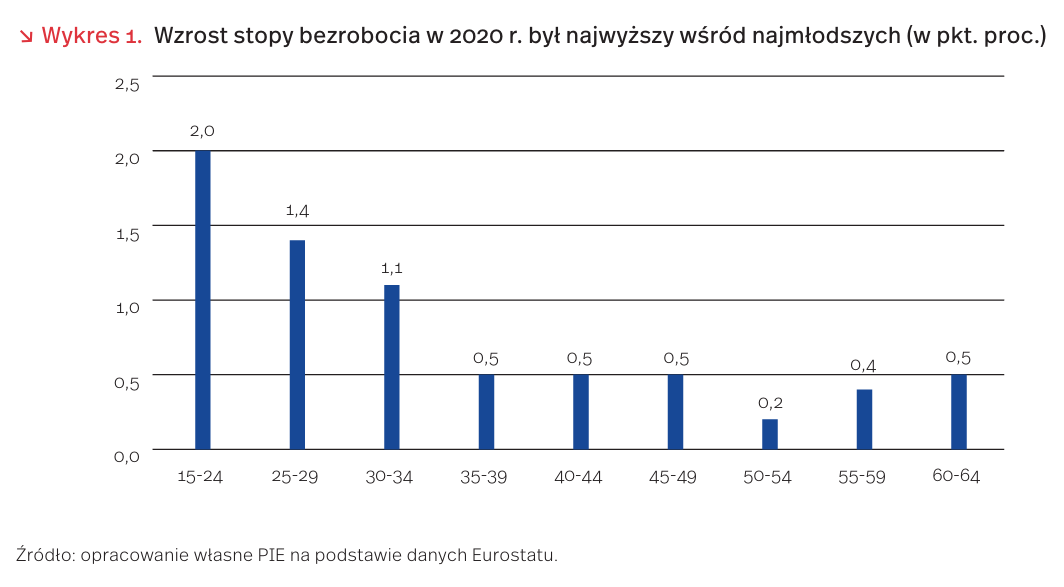

W czasie kryzysu covidowego najwyższy wzrost stopy bezrobocia odnotowano wśród osób młodych. W całej Unii Europejskiej w 2020 r. stopa bezrobocia wśród młodych, a więc osób w wieku 15-24 lat, wzrosła o 2 pkt. proc. – z poziomu 14,8 proc. do 16,8 proc. W starszych kohortach wiekowych przyrost stopy bezrobocia był mniejszy i malał wraz z wiekiem (wykres 1). Wśród osób w wieku 50-54 lat stopa bezrobocia wzrosła minimalnie – o 0,2 pkt. proc.

Sytuacja osób młodych na rynku pracy zależy przede wszystkim od ogólnego stanu gospodarki. Im wyższa stopa bezrobocia w całym kraju, tym wyższa również wśród osób młodych (wykres 2). Na ogół wśród najmłodszych jest od dwóch do czterech razy wyższa niż wśród ogółu osób w wieku produkcyjnym. Osoby młode są pierwszymi do zwolnienia i ostatnimi do zatrudnienia.

Wyniki badania Ekonomicznych Losów Absolwentów dowodzą [1], że doświadczenie zawodowe osób młodych, zdobyte jeszcze w trakcie studiów, jest istotnym czynnikiem zwiększającym wartość przyszłego wynagrodzenia, a także skutecznie chroniącym przed bezrobociem. Prawidłowość ta może sugerować, że łączenie pracy zawodowej ze studiami jest panaceum na problemy bezrobocia i niskich wynagrodzeń wśród osób młodych. Tak jest jednak w ograniczonym zakresie.

Dane Eurostatu pozwalają zauważyć, że możliwości łączenia nauki z pracą zawodową silnie zależą od poziomu zamożności danego kraju. Najwyższy odsetek pracujących młodych, a także młodych łączących pracę zawodową z nauką, występuje w najbogatszych państwach europejskich, np. Islandii, Holandii, Szwajcarii, Danii, Norwegii, w Niemczech. W państwach tych połowa lub więcej młodych w wieku 15-24 lata pracuje, a istotna część z nich łączy pracę i naukę. W Holandii jest to 46,9 proc., w Islandii 43,0 proc., w Szwajcarii 39,7 proc. populacji osób młodych. Z kolei w państwach Europy Południowej oraz Europy Środkowo-Wschodniej uczestnictwo młodych w rynku pracy na ogół nie przekracza 30 proc., przy czym szczególnie niski jest odsetek młodych łączących pracę zawodową z nauką. Korelację między PKB per capita poszczególnych państw (w parytecie siły nabywczej) a odsetkiem osób młodych łączących pracę z nauką pokazujemy na wykresie 3.

- https://ela.nauka.gov.pl/ [dostęp: 26.10.2021].

Paula Kukołowicz

Niedobory pracowników znów na poziomach przedpandemicznych

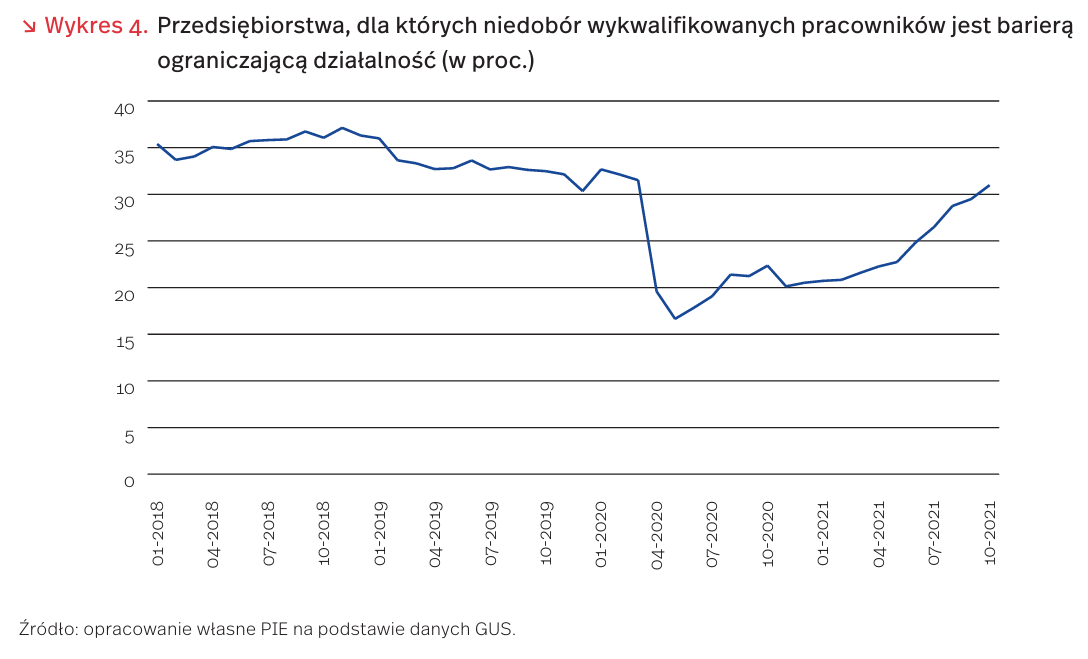

Po epizodzie spowolnienia na rynku pracy w pandemii, polskie firmy ponownie masowo raportują niedobory pracowników. W lutym 2020 r. średnio co trzecia firma zgłaszała problem niedoboru odpowiednio wykwalifikowanej kadry. Gdy wybuchła pandemia, przedsiębiorstwa borykały się z barierami w prowadzeniu działalności i niedobór pracowników przestał mieć duże znaczenie. Obecnie, gdy gospodarka się odbudowuje, znów staje się istotnym problemem (wykres 4).

Obostrzenia wprowadzone wiosną 2020 r. spowodowały skokowy spadek popytu na pracowników. Odsetek przedsiębiorstw, które raportowały niedobory pracowników, w ciągu dwóch miesięcy spadł prawie dwukrotnie – w marcu wynosił 32 proc., a w maju 17 proc. Przed pandemią niedobór pracowników był najbardziej znaczący w budownictwie – dotyczył prawie co drugiej firmy. W najmniejszym stopniu dotykał handlu – około co piątego przedsiębiorstwa. Spadek z wiosny 2020 r. był proporcjonalny we wszystkich branżach (wykres 5).

Obecnie skala niedoboru pracowników jest zbliżona do tej z 2019 r. Wiosną 2021 r., na skutek luzowania obostrzeń, polskie firmy znów zaczęły szukać pracowników. W październiku 2021 r. odsetek przedsiębiorstw odczuwających niedobry pracowników wynosi już 31 proc. Wzrostowy trend przebiega podobnie we wszystkich sektorach gospodarki. Nadal najtrudniejsza sytuacja jest w budownictwie – odsetek przedsiębiorstw, w których brakuje wykwalifikowanych pracowników, wynosi w tym sektorze 42 proc.

Odbicie gospodarcze po kryzysie na rynku pracy nastąpiło szybko. W wyniku odmrażania gospodarki stopa bezrobocia i wskaźnik zatrudnienia wróciły już do poziomów sprzed pandemii. To pozytywne zjawisko z perspektywy pracowników – oprócz mniejszego zagrożenia bezrobociem – będzie oznaczać szybsze wzrosty wynagrodzeń. Dla pracodawców stanowi wyzwanie, nie tylko ze względu na rosnące trudności ze znalezieniem pracowników, ale też wyższe koszty pracy. Prawdopodobnie przedsiębiorcy będą zmuszeni do podnoszenia cen. Zjawiska te pogłębi sytuacja demograficzna – liczba osób w wieku produkcyjnym w Polsce będzie spadać w kolejnych latach.

Nota metodyczna: przedstawione wskaźniki policzono na podstawie danych GUS (2021) [2] z Badania Koniunktury dla poszczególnych sektorów. Opierają się one na pytaniu o najważniejsze bariery, jakie obecnie ograniczają działalność jednostki. Dla budownictwa, przemysłu i usług jest to pytanie o niedobór wykwalifikowanych pracowników, dla handlu – o niedobór pracowników. Wskaźniki te zagregowaliśmy dla głównych branż i całej gospodarki na podstawie udziałów poszczególnych sektorów w 2020 r.

2. GUS (2021), Koniunktura w przetwórstwie przemysłowym, budownictwie, handlu i usługach 2000-2021 (październik 2021), https://stat.gov.pl/obszary-tematyczne/koniunktura/ koniunktura/koniunktura-w-przetworstwie-przemyslowym -budownictwie-handlu-i-uslugach-2000-2021-pazdziernik -2021,4,54.html [dostęp: 26.10.2021].

Aneta Kiełczewska

Rosnące ceny materiałów największym, ale nie jedynym problemem firm budowlanych

Z badań Miesięcznego Indeksu Koniunktury (MIK) realizowanych przez Polski Instytut Ekonomiczny i Bank Gospodarstwa Krajowego wynika, że od pięciu miesięcy przedstawiciele budownictwa oceniają koniunkturę pozytywnie. Korzystna jest także płynność f inansowa firm budowlanych: w październiku 68 proc. firm oceniło ją jako dostateczną, by zapewnić ciągłość funkcjonowania przedsiębiorstwa przez ponad 3 miesiące, a 23 proc. – przez 2-3 miesiące. Od sierpnia rośnie udział firm wskazujących na zbyt małe moce produkcyjne i jest już wyraźnie wyższy niż w I kw. (19 proc. w październiku wobec 11 proc. w marcu), co znajduje odzwierciedlenie we wzroście zatrudnienia w tych przedsiębiorstwach. (AK)

Szacuje się, że w branży budowlanej brakuje 60 tys. pracowników [3]. Według MIK od stycznia do września br. udział firm budowlanych planujących wzrost zatrudnienia był wyższy niż udział planujących wzrost wynagrodzeń pracowników, ale od lipca obserwuje się rosnący udział firm zamierzających podnieść wynagrodzenia. W październiku udziały te zrównały się (po 20 proc. wskazań). Może to oznaczać narastające problemy firm budowlanych z zatrudnianiem pracowników i sięganie po wzrost wynagrodzeń jako zachętę do pracy w budownictwie. Potwierdzają to również wyniki badania koniunktury GUS [4].

Przedsiębiorstwa zgłaszające bariery najczęściej wskazują na trudności związane z rosnącymi kosztami zatrudnienia (63,6 proc. wskazań we wrześniu br. wobec 62,1 proc. w analogicznym miesiącu ub.r.), rosnącymi cenami surowców, materiałów i prefabrykatów (60,4 proc. wskazań we wrześniu br., 34,7 proc. przed rokiem), niedoborem wykwalifikowanych pracowników, który dotyczy coraz większej grupy firm. Ponad połowa przedsiębiorstw budowlanych (55,1 proc.) zwraca też uwagę na niepewność ogólnej sytuacji gospodarczej, w tym związanej z realizacją dostaw surowców i materiałów oraz opóźnieniami płatności przez klientów firm budowlanych (10,5 proc.) [5].

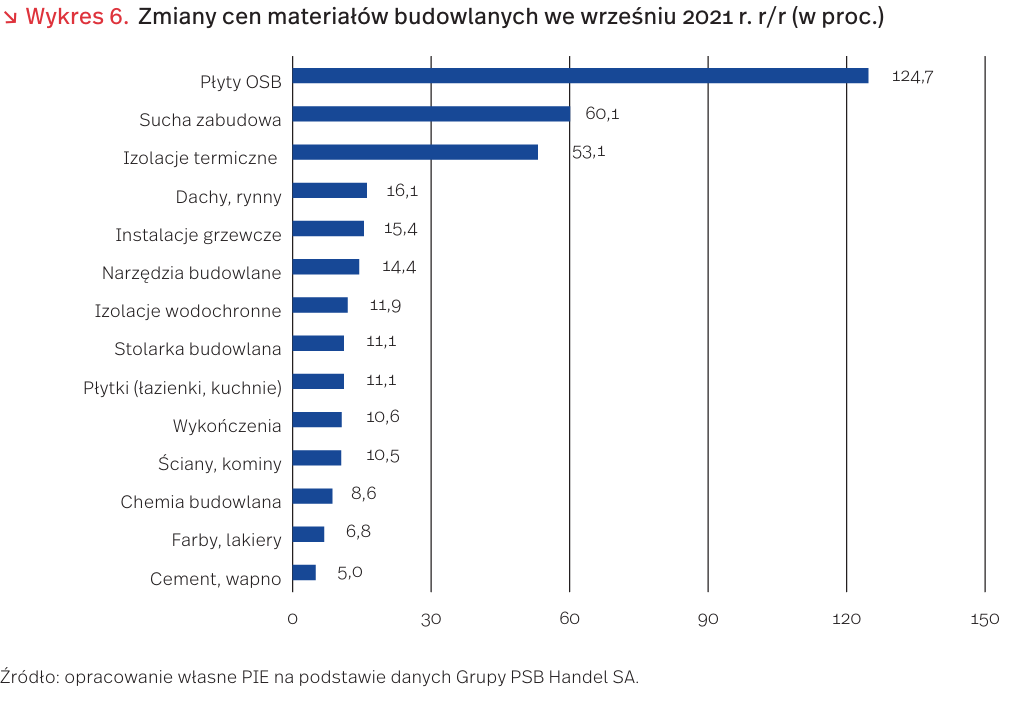

Z badań koniunktury GUS wynika, że od kwietnia do sierpnia 2021 r. najbardziej uciążliwy dla firm budowlanych był koszt materiałów budowlanych. W składach i hurtowniach Polskich Składów Budowlanych we wrześniu 2021 r. ceny materiałów budowlanych były średnio o 21,7 proc. wyższe niż rok wcześniej. Ceny płyt OSB wzrosły aż o 124,7 proc., a suchej zabudowy i izolacji termicznych o ponad 50 proc. (wykres 6) [6]. Wzrost ten wynika z opóźnień i zmniejszenia dostaw materiałów budowlanych z Chin, ale też wzrostu cen paliw, energii i wynagrodzeń. Problemem dla firm budowlanych jest także dostępność materiałów budowlanych. Dawniej były one dostępne od ręki, a teraz trzeba czekać na nie tydzień lub dwa, co może się odbić na terminie realizacji inwestycji [7].

Rosnące koszty zatrudnienia i materiałów budowlanych udawało się dotychczas przerzucić firmom budowlanym na odbiorców ich produktów. Niestety do końca 2021 r. przewidywany jest dalszy wzrost cen materiałów budowlanych [8]. Jeśli pandemia COVID-19 nie spowoduje nowych obostrzeń dla biznesu, to relacje popytu i podaży powinny doprowadzić do stopniowego normowania się sytuacji na rynku budowlanym, przy czym na wyraźnie korzystne zmiany („wyciszenie” dynamiki cen na materiały budowlane, ograniczenie presji na zwiększanie wynagrodzeń) będzie można liczyć dopiero w połowie 2022 r.

3. https://wiadomosci.onet.pl/kraj/praca-w-budownictwie -brakuje-pracownikow/l2yqhk4 [dostęp: 22.10.2021].

4. Koniunktura w przemyśle przemysłowym, budownictwie, handlu i usługach 2000-2021 (wrzesień 2021), https://stat.gov.pl/obszary-tematyczne/koniunkt

5. GUS (2021), Koniunktura w przemyśle przemysłowym, budownictwie, handlu i usługach 2000-2021 (wrzesień 2021), https://stat.gov.pl/obszary-tematyczne/koniunktura/ koniunktura/koniunktura-w-przetworstwie-przemyslowym -budownictwie-handlu-i-uslugach-2000-2021-wrzesien -2021,4,53.html [dostęp: 24.09.2021].

6. https://www.muratorplus.pl/biznes/raporty-i-prognozy/rosna-ceny-materialow-budowlanych-wrzesien-2021 -aa-BpMb-Zs56-X6ie.html [dostęp: 22.10.2021].

7. https://www.money.pl/gospodarka/ceny-materialow -budowlanych-w-gore-nawet-o-400-proc-i-tak-trzeba-sie-ustawiac-w-kolejce-6669615513586208a.html [dostęp: 22.10.2021].

8. https://mojafirma.infor.pl/nieruchomosci/wiadomosci/ 5315935,Ceny-materialow-budowlanych-20212022-czy-dalej-beda-rosly.html [dostęp: 22.10.2021].

Urszula Kłosiewicz-Górecka, Piotr Ważniewski

Kupuj teraz, płacz później?

Płatności odroczone (Buy Now, Pay Later) to relatywnie nowy i szybko zdobywający popularność sposób płacenia. Dokonując płatności dostajemy towar od ręki, nie blokując własnych środków. W zależności od operatora usługi możemy odroczyć płatność nawet o 54 dni (choć zwykle to 30 dni). Jeśli termin ten zostanie przekroczony, naliczane są odsetki (zwykle ok. 7 proc. w skali roku). (UKG, PW) która wiąże się z wydawaniem pieniędzy. Dzięki systemowi BNPL możemy neutralizować tę część naszego systemu poznawczego, jednocześnie dostarczając mu poczucia gratyfikacji płynącej z faktu natychmiastowego nabycia przedmiotu. Istotne jest to, co tu i teraz. Koszty przyszłe mają psychologicznie mniejsze znaczenie niż wtedy, gdy trzeba je ponieść natychmiast.

Popularność tego rozwiązania szybko rośnie. Wyniki badań dowodzą, że już blisko 47 proc. Polaków słyszało o BNPL [9]. W 2020 r. do dokonania płatności odroczonych przyznawało się 2 proc. kobiet i 3 proc. mężczyzn, a w 2021 r. już 5 proc. wszystkich osób kupujących (7 proc. mężczyzn i 3 proc. kobiet kupujących w sklepach internetowych) [10]. Ta forma płatności jest najbardziej popularna w najmłodszej grupie wiekowej 18-35 lat (7 proc. wskazań). Choć te liczby nie robią jeszcze wielkiego wrażenia, to BNPL jest jednym z najsilniejszych trendów ostatniej dekady [11]. Dla przykładu, Allegro Pay planuje udzielić pożyczek na kwotę 1 mld PLN w 2021 r. [12]. Z kolei trzy firmy, które w 2020 r. umożliwiały BNPL, przeprowadziły 16,1 mln płatności odroczonych. Prostota, neutralizacja niechęci do straty i skłonność do zaniedbywania nietypowych zjawisk to trzy filary, na których bazuje system płatności odroczonych.

Jednym z istotnych elementów systemu BNPL jest jego prostota i wynikające z niej pozytywne doświadczenie konsumenta (UX). Zintegrowanie systemu z poszczególnymi sprzedawcami i stronami internetowymi sprawia, że dzięki kliku kliknięciom można kupić wybrany towar. Im rozwiązanie łatwiejsze w obsłudze (frictionless), tym częściej jest wykorzystywane.

Płatności odroczone chronią przed negatywnymi konsekwencjami niechęci do straty, która wiąże się z wydawaniem pieniędzy. Dzięki systemowi BNPL możemy neutralizować tę część naszego systemu poznawczego, jednocześnie dostarczając mu poczucia gratyfikacji płynącej z faktu natychmiastowego nabycia przedmiotu. Istotne jest to, co tu i teraz. Koszty przyszłe mają psychologicznie mniejsze znaczenie niż wtedy, gdy trzeba je ponieść natychmiast.

Mamy również tendencje do nieuwzględniania nietypowych wydatków (atypicality neglect), które trzeba ponieść w przyszłości. Brak ich uwzględnienia w momencie dokonywania zakupów metodą BNPL może prowadzić do problemów ze spłatą należności. Co zresztą ma miejsce na rynkach, na których płatności odroczone są bardziej popularne.

Z badań wynika, że 43 proc. użytkowników BNPL spóźnia się ze spłatą należności co w efekcie powoduje naliczanie odsetek. 39 proc. osób korzystających z BNPL nie miało takiej świadomości, kolejne 40 proc. uważa, że nie jest to pożyczka, a 26 proc. użytkowników żałowało skorzystania z tej opcji [13]. Wyniki kolejnego badania wskazują, że niemal 2 na 3 osoby nie kupiłyby danego przedmiotu, gdyby nie był oferowany w BNPL [14]. W Polsce, tak jak w UK, z BNPL korzystają relatywnie młodsi konsumenci. W niektórych sklepach internetowych BNPL ustawione jest jako opcja domyślna.

Eksperci podkreślają konieczność uregulowania płatności odroczonych. Propozycji jest wiele. Zgodnie z jedną z nich należy skoncentrować się na procesie opracowania produktu, który wymagałby poinformowania użytkownika o systemie BNPL i umożliwiał mu podjęcie decyzji opartej na wiedzy oraz ocenę czy stać go na wybrany towar. Należy więc zwiększyć ochronę konsumentów, a jednocześnie umożliwić firmom wprowadzanie coraz bardziej innowacyjnych rozwiązań finansowych. BNPL wyraźnie korzysta z osiągnięć nauk behawioralnych. Ochrona konsumentów sięgających po płatności odroczone też musi na nich bazować.

9. https://bluemedia.pl/baza-wiedzy/blog/fintech/ jak-polacy-zareagowali-na-platnosci-odroczone [dostęp: 26.10.2021].

10. Finanse Polaków w czasie pandemii. Edycja 2021, https://bluemedia.pl/baza-wiedzy/blog/fintech/ jak-polacy-zareagowali-na-platnosci-odroczone [dostęp: 25.10.2021].

11. Płatności odroczone w Polsce 2021, https://www.cashless.pl/10647-platnosci-odroczone -w-polsce-w-2021-r-raport-cashless [dostęp: 25.10.2021].

12. W. Boczoń (2021), Kolejne sklepy wprowadzają płatności odroczone. To nowa forma zakupów „na kreskę”, https://www.bankier.pl/wiadomosc/Kolejne-sklepy -wprowadzaja-platnosci-odroczone-To-nowa-forma -zakupow-na-kreske-8184707.html [dostęp: 25.10.2021].

13. H. Poll, G. Bryne (2021), Buy Now…Pain Later?, https://www.citizensadvice.org.uk/Global/CitizensAdvice/Debt%20and%20Money%20Publications/BNPL%20 report%20(FINAL).pdf [dostęp: 22.10.2021].

14. D. Lewis, M. Hilscher, N. Barr (2021), Buy Now Pay Later – Why it’s a double-edged sword from a behavioral science perspective, https://blog.beworks.com/becurious/buy-now -pay-later [dostęp: 22.10.2021].

Radosław Zyzik

Coraz mniej kolejowych przewozów towarowych

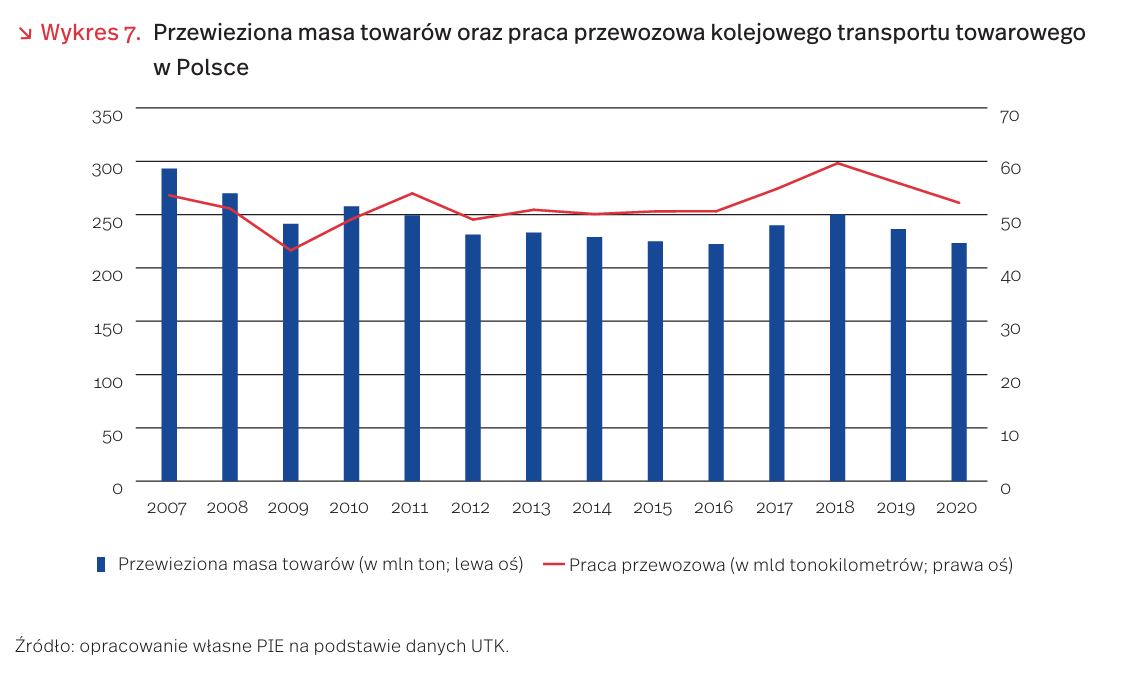

Masa towarów przewieziona za pomocą transportu kolejowego w Polsce w 2020 r. osiągnęła najniższy poziom od 2016 r. – 223 mln t (250 mln t w 2018 r. i 236 mln t w 2019 r.). W latach 2018-2020 o 12 proc. spadła także liczba tonokilometrów [15] kolejowego przewozu towarów – z blisko 60 mld w 2018 r. do 52 mld w 2020 r.

Z dużym prawdopodobieństwem trend spadkowy ulegnie jednak odwróceniu – w okresie styczeń-sierpień 2021 r. masa przewiezionych towarów wyniosła 159 mln t, co jest wzrostem o 11 proc. w porównaniu do analogicznego okresu w 2020 r. [16]. Rośnie także masa towarów przewożonych w transporcie intermodalnym [17] – w 2020 r., mimo pandemii, przetransportowano w ten sposób 23,8 mln t ładunków – o 4,3 mln t więcej niż w 2019 r. [18].

Zmniejszenie znaczenia kolei można zaobserwować nie tylko w wartościach bezwzględnych – w ostatnich latach spadek udziału przewozów kolejowych w przewozach towarów drogą lądową, miał miejsce w całej Grupie Wyszehradzkiej. W Polsce w latach 2005-2019 udział przewozów koleją zmalał aż o 12,5 pkt. proc., głównie na rzecz transportu drogowego, mimo tego pozostaje znacząco wyższy od średniej europejskiej. W państwach UE kolej odpowiada za ok. 18 proc. transportu lądowego (od 6 do 13 pkt. proc mniej niż w krajach V4) i wartość ta utrzymuje się na stabilnym poziomie.

Udział kolei w handlu międzynarodowym państw UE z resztą świata jest znacznie mniejszy. Większość towarów importowanych do i eksportowanych z UE przewożona jest drogą morską. Ten sposób transportu zyskiwał na znaczeniu w handlu państw unijnych. W 2019 r. transport morski odpowiadał za 89 proc. masy towarów importowanych do UE, a w 2020 r. – w związku z zerwanymi łańcuchami dostaw – jego udział spadł do 84 proc. W 2020 r. wzrosło nieco znaczenie transportu drogowego – z 5,5 proc. do 8 proc. importu do UE oraz z 4,9 proc. do ok. 5,2 proc. importu do UE.

Polska posiada stosunkowo dobry potencjał do rozwoju transportu towarów koleją. Mimo że w okresie transformacji ustrojowej zamknięto ogromną część linii kolejowych, Polska posiada trzecią pod względem wielkości sieć kolejową w Unii Europejskiej (po Niemczech i Francji). Atutem jest także położenie na trasach tranzytowych na Wschód m.in. na tzw. kolejowym Jedwabnym Szlaku. Zerwanie łańcuchów dostaw bazujących na transporcie lotniczym i morskim podczas pandemii COVID-19 przyczyniło się do wzrostu ilości towarów przewożonych koleją z Chin do UE o ok. 40 proc. w latach 2019-2020.

W tym kontekście szansą dla przewozów towarowych w Polsce może być również rozwój kolejowych przewozów kontenerowych. Mimo że w ostatnich dziesięciu latach dokonał się czterokrotny wzrost ogółu przewozów kontenerowych w Polsce, ich udział jest nadal mniejszy niż w Europie Zachodniej. W tym celu konieczny jest rozwój infrastruktury, m.in. terminali przeładunkowych. W krajach z dużym udziałem kolei w transporcie towarów rozwijane są także systemy do transportu intermodalnego nadwozi, który stanowi dosłowną realizację hasła „tiry na tory”: samochody ciężarowe są transportowane na specjalnych wagonach platformach. W państwach, w których udział transportu intermodalnego koleją jest znaczny, udział kolei w rynku wyraźnie utrzymuje się na stałym poziomie (np. Niemcy czy Szwajcaria).

Aby znacząco zwiększyć transport towarów za pomocą kolei w Polsce, musi być ona tańszą alternatywą w stosunku do transportu ciężarowego. Tak jednak ciągle nie jest. Z analizy NIK wynika, że średni koszt przejazdu samochodu ciężarowego między terminalami był od 5 do nawet 33 proc. niższy niż dla pociągu intermodalnego [19]. Jednocześnie czas przejazdu był ponad dwukrotnie dłuższy w przypadku pociągu (17,5 h) niż samochodu ciężarowego (8 h). Według NIK wynika to m.in. z faktu, że w Polsce jedynie 21 proc. dróg krajowych oraz 0,9 proc. sieci dróg publicznych objętych jest poborem opłat drogowych, co znacząco wpływa na lepszą opłacalność transportu drogowego [20].

Transport kolejowy pozostaje jednym z najbardziej ekologicznych sposobów przewozu towarów. Według danych Europejskiej Agencji Środowiska (EEA) średnie emisje transportu koleją w przeliczeniu na tonokilometr w UE-27 w latach 2014-2018 wynosiły 24 g ekw. CO2 . Dla porównania dla transportu śródlądowego rzecznego wartość ta wynosiła 33 g ekw. CO2 , a dla transportu ciężarowego – 137 g ekw. CO2 . Oznacza to, że przy emisjach, jakie wyemituje przewiezienie jednej tony towaru transportem ciężarowym, koleją można przewieźć 5,7 tony [21]. Choć w przypadku Polski emisje transportu kolejowego mogą być wyższe od średniej unijnej [22], dalej pozostaje on bardziej ekologiczną alternatywą wobec transportu ciężarowego.

15. Stosowana w transporcie towarowym jednostka miary pracy przewozowej wykonanej przez środek transportu towarowego, określająca przewiezienie jednej tony towarów na odległość jednego kilometra.

16. Obliczenia własne PIE na podstawie danych UTK.

17. Przewóz ładunków wykorzystujący więcej niż jeden rodzaj transportu.

18. UTK (2021), Przewozy intermodalne 2020, Urząd Transportu Kolejowego, Warszawa.

19. W zależności od normy emisji spalin samochodu ciężarowego. [20] https://www.nik.gov.pl/plik/id,21954,vp,24621.pdf [dostęp: 25.11.2021].

21. Claus Doll et al. (2020), Methodology for GHG Efficiency of Transport Modes – Final Report, Fraunhofer Institute for Systems and Innovation Research IS, https://www.eea.europa.eu/publications/rail-and -waterborne-transport/rail-and-waterborne-best/ d3b-eea-ghg-efficiency-indicators/view [dostęp: 26.11.2021]; https://www.eea.europa.eu/publications/rail-and -waterborne-transport/rail-and-waterborne-best [dostęp: 26.11.2021].

22. Emisje transportu kolejowego w dużej mierze zależą od struktury produkcji energii elektrycznej. W Polsce, w której ciągle dominują paliwa kopalne, w 2020 r. intensywność emisji wyniosła 710 g CO2 ekw/kWh, podczas gdy średnio w UE wynosiła ona 230 g CO2 ekw/kWh, https://www.eea.europa.eu/data-and-maps/daviz/ co2-emission-intensity-9/#tab-googlechartid_ googlechartid_googlechartid_chart_1111 [dostęp: 26.11.2021].

Adam Juszczak, Jakub Sawulski

Czy aplikacje internetowe mają dla nas wartość?

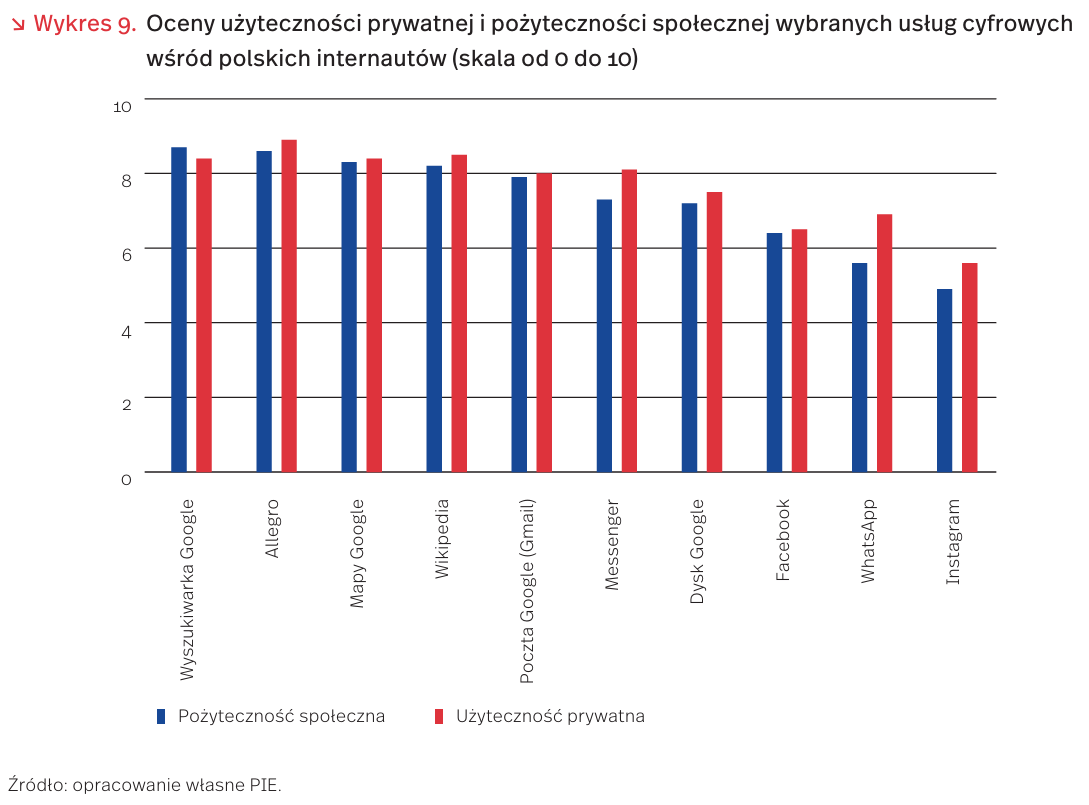

Serwisy społecznościowe są oceniane przez polskich internautów jako najmniej pożyteczne społecznie spośród dziesięciu wybranych usług internetowych. Zajęły ostatnie miejsca we wszystkich badanych grupach wiekowych oraz niezależnie od płci respondentów.

W przeprowadzonym na przełomie września i października badaniu społecznym PIE poprosił respondentów m.in. o ocenę wybranych usług internetowych w dwóch wymiarach – osobistej użyteczności oraz społecznej pożyteczności. W każdym przypadku możliwe były odpowiedzi od 0 (bezużyteczna, szkodliwa społecznie) do 10 (bardzo użyteczna, bardzo pożyteczna społecznie) [23]. Zarówno w pytaniu o społeczną użyteczność, jak i o użyteczność dla użytkownika, stawkę zamykały Facebook, WhatsApp i Instagram.

Najwyższe oceny użytkowników otrzymały usługi map i wyszukiwarki (dla pożyteczności publicznej) oraz wyszukiwarka i Allegro (dla użyteczności prywatnej). Średnie oceny wyniosły tu ponad 8,5, a w przypadku wyszukiwarki i Allegro jedynie 3 osoby wskazały ich osobistą użyteczność na mniej niż 2 (znów, w skali od 0 do 10, gdzie 0 oznacza „bezużyteczne”). Najmniej negatywnych ocen w pytaniu o pożyteczność społeczną miała ponownie wyszukiwarka (7 osób przyznało 2 lub mniej punktów) oraz poczta Gmail (12 osób).

Na podstawie tych wyników wydaje się, że użytkownicy korzystają z usług, które sami oceniają jako mało dla nich przydatne czy wręcz szkodliwe w wymiarze społecznym. Korzystanie z Facebooka w naszym badaniu deklarowało 93,6 proc respondentów, a z Instagrama 62,5 proc. Przy czym spośród korzystających odpowiednio 50 proc. i 33,1 proc. spędzało przy tej usłudze powyżej 45 minut dziennie. Dlaczego tak się dzieje? Fakt dokonywania przez konsumentów wyborów, które są dla nich pozornie niekorzystne, jest szeroko znany w ekonomii. W teorii racjonalnego wyboru znalazł swoje wytłumaczenie chociażby w modelu „racjonalnego uzależnienia” zaproponowanym przez Gary’ego Beckera [24]. W przypadku usług cyfrowych wnioski z badań empirycznych prezentuje m.in. Allcott i in. [25], gdzie w grupie badanych, którzy na jakiś czas przestali korzystać z sieci społecznościowej, spadała wycena wartości, jaką ta usługa im przynosi. Znacznie ciekawsze wyjaśnienia tego fenomenu – niż teoria racjonalnego wyboru – przynoszą jednak współczesne badania z zakresu ekonomii behawioralnej.

Przede wszystkim behawioryści odrzucają założenie, że użyteczność jest zawsze przedmiotem maksymalizacji. W ich opracowaniach pojawiają się różne koncepcje użyteczności, np. „użyteczność doświadczenia” (experience(d) utility) związana z bieżącym doświadczeniem, a nie przewidywaniem użyteczności podejmowanych decyzji (decision utility [26]) czy „zapamiętana użyteczność” (remembered utility), gdzie wybory są zależne od najbardziej utrwalonych (często skrajnych) wrażeń z przeszłości [27]. To różnica w percepcji tych dwóch rodzajów użyteczności może pomóc wyjaśnić dlaczego wybieramy działanie, które widziane z dystansu, może być dla nas mniej korzystne. Inne wytłumaczenie zakłada słabość woli (podobnie jak w sięganiu po różnego rodzaju używki, gdy racjonalnie zdajemy sobie sprawę z ich szkodliwości, ale i tak je wybieramy). Wreszcie, można patrzeć na Facebooka lub Instagrama jako specjalne kategorie dóbr – experience goods – czyli dobra, których użyteczności nie jesteśmy w stanie określić do momentu aż z nich skorzystamy lub credence goods – czyli takich, których użyteczność nie jest dla nas jasna nawet po ich konsumpcji – sięgamy po nie, ponieważ wydają nam się wartościowe.

23. Badanie przeprowadzone na reprezentatywnej próbie 945 respondentów metodą CAWI. Pytanie o osobistą użyteczność kierowane było tylko do osób, które zadeklarowały korzystanie z danego serwisu lub usługi. W obliczeniach pożyteczności publicznej nie braliśmy pod uwagę osób, które zadeklarowały, że nie znają danej usługi. Dane pochodzą z projektu Ile warte są nasze dane?, z którego raport zostanie zaprezentowany w grudniu 2021 r.

24. G. Becker, K. Murphy (1988), A Theory of Rational Addiction, “Journal of Political Economy”, Vol. 96, No. 4.

25. H. Allcott, L. Braghieri, S. Eichmeyer, M. Gentzkow (2020), The Welfare Effects of Social Media, “American Economic Review”, Vol. 110, No. 3, March.

26. D. Kahneman (1999), Objective Happiness, (w:) D. Kahneman, E. Diener, N. Schwarz (red.), Well-Being: The Foundations of Hedonic Psychology, Russell Sage Foundation, New York.

27. https://www.behavioraleconomics.com/resources/ mini-encyclopedia-of-be/utility/ [dostęp: 26.10.2021].

Agnieszka Wincewicz-Price, Ignacy Święcicki