Spis treści

Z czego nasze państwo ma pieniądze?

Około 1/3 – taką część PKB w Polsce pobiera państwo w formie podatków i składek. W 2018 r. dochody podatkowo-składkowe w Polsce w relacji do PKB wyniosły dokładnie 35,2 proc. To nieco więcej niż średnia w innych państwach Europy Środkowo-Wschodniej (EŚW) należących do UE (33,4 proc.), ale wyraźnie mniej niż średnia w państwach tzw. „starej piętnastki” UE (39,3 proc.).

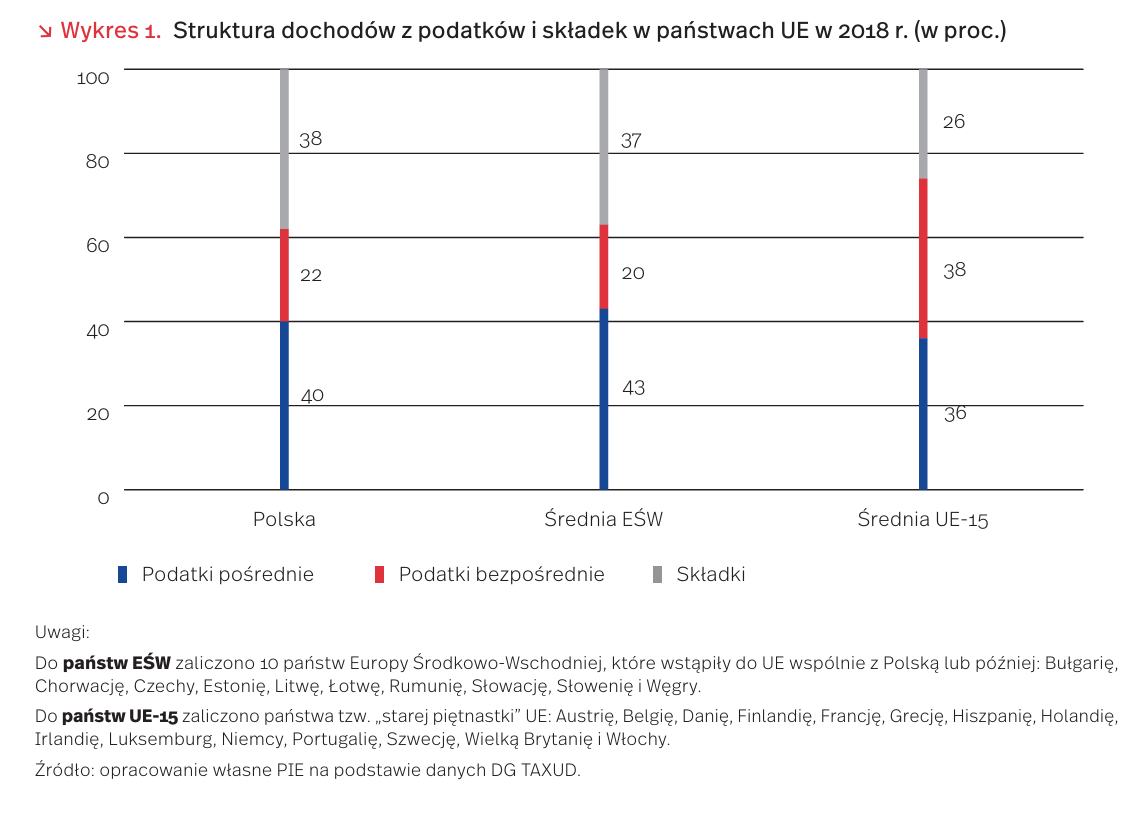

Największą część dochodów polskie państwo uzyskuje z podatków pośrednich. Kategoria ta obejmuje przede wszystkim podatki od konsumpcji – głównie VAT i akcyzę – ale także m.in. podatek od nieruchomości (posługujemy się klasyfikacją Eurostatu). Dochody z tego rodzaju podatków stanowią 40 proc. całkowitych dochodów podatkowo-składkowych w Polsce (wykres 1). Niewiele mniej – 38 proc. – państwo uzyskuje ze składek na ubezpieczenia społeczne i zdrowotne. Dochody podatkowo-składkowe uzupełniają podatki bezpośrednie – głównie CIT i PIT – których udział wynosi nieco ponad 20 proc.

Polska oraz inne państwa EŚW cechują się wyraźnie niższym udziałem podatków bezpośrednich w dochodach niż państwa „starej piętnastki” UE. W relacji do PKB dochody z PIT w Polsce są dwa razy niższe niż średnio w państwach UE-15 (5,3 proc. wobec 10,6 proc.). Dochody z CIT są o połowę mniejsze (2,1 proc. wobec 3,1 proc.), a dochody z pozostałych podatków bezpośrednich – np. od wygranych w grach losowych – aż trzykrotnie mniejsze (0,4 proc. wobec 1,2 proc.). Podobne dysproporcje występują także w innych państwach EŚW (wykres 2).

Polskę oraz inne państwa EŚW charakteryzuje z kolei relatywnie wysoki udział składek w dochodach publicznych. W Polsce stanowią one 13,3 proc. PKB, średnio w innych państwach EŚW – 12,3 proc. PKB, a średnio w krajach UE-15 – 10,4 proc. (dane dla 2018 r.). Ta różnica między regionem EŚW a państwami UE-15 wynika głównie z innej struktury klina podatkowego na pracę – w państwach EŚW większą część klina stanowią składki na ubezpieczenia społeczne i zdrowotne (czyli środki, którym z góry przypisuje się cel, na który powinny być wydatkowane i za które osoba ubezpieczona powinna otrzymać określone świadczenie), natomiast w państwach „starej piętnastki” zazwyczaj większy udział w klinie ma PIT.

Dla uzyskania pełnego obrazu systemu podatkowo-składkowego w Polsce i pozostałych państwach UE konieczna jest jeszcze analiza efektywnego opodatkowania. Państwa różnią się bowiem strukturą gospodarki – w niektórych większy udział w PKB ma konsumpcja, a w innych dochody z kapitału. W konsekwencji np. wysokie dochody z podatków kapitałowych mogą wynikać z wysokiego udziału dochodów z kapitału w PKB, a nie z wysokiego obciążenia tej kategorii. Efektywne opodatkowanie uwzględnia te różnice – analizuje obciążenie podatkowo-składkowe w relacji do wielkości danej kategorii w każdej gospodarce.

Analiza efektywnego opodatkowania w Polsce i pozostałych państwach UE prowadzi do następujących wniosków (wykres 3):

- Opodatkowanie konsumpcji w Polsce jest umiarkowane na tle innych państw UE. W tej kategorii występują najmniejsze różnice między „starą” a „nową” Unią (EŚW vs. UE-15).

- Opodatkowanie pracy w Polsce jest nieco niższe niż średnia w państwach „starej piętnastki”, ale podobne jak średnio w państwach naszego regionu. Warto zwrócić uwagę, że zarówno w Polsce, jak i innych państwach UE, najwyżej opodatkowana jest praca. W tej kategorii mieści się bowiem znaczna część składek na ubezpieczenia społeczne i zdrowotne, które są przypisywane indywidualnie do pracowników. Średnio w UE za około 2/3 efektywnego opodatkowania pracy odpowiadają składki (w Polsce podobnie).

- Opodatkowanie kapitału w Polsce jest wyższe niż średnio w innych państwach EŚW, choć wciąż dużo niższe niż w państwach „starej piętnastki”. To w opodatkowaniu kapitału występują największe różnice między „starą” a „nową” Unią. Państwa EŚW wyraźnie niżej opodatkowują kapitał niż państwa „starej piętnastki” UE. Różnica w średnim efektywnym opodatkowaniu kapitału między tymi dwoma grupami państw jest niemal dwukrotna. Prawdopodobnie niższe opodatkowanie kapitału jest dla biedniejszych państw UE metodą na jego przyciągnięcie do swoich gospodarek.

Jak kolejne załamanie w eksporcie może przełożyć się na polską gospodarkę?

W III kwartale 2020 r. niemiecka gospodarka wyraźnie odbiła. Jak wynika ze wstępnych szacunków Federalnego Urzędu Statystycznego Niemiec [1], PKB Niemiec wyrównany sezonowo zwiększył się o 8,3 proc. w porównaniu z II kwartałem. To więcej niż spodziewali się ekonomiści (7,3 proc. k/k). Gospodarka niemiecka nadal jednak nie nadrobiła strat wywołanych pandemią COVID-19 (PKB Niemiec w III kwartale był niższy o 4,1 proc. niż rok wcześniej). Na wyraźne odbicie wskazują także dane opublikowane przez Eurostat. PKB (wyrównany sezonowo) krajów strefy euro zwiększył się w III kwartale 2020 r. o 12,7 proc. w porównaniu z II kwartałem. Nadal jednak był o 4,3 proc. niższy niż rok wcześniej [2]. Największe ożywienie odnotowano wśród gospodarek najbardziej dotkniętych przez pandemię wiosną, m.in. we Włoszech, w Hiszpanii i we Francji.

Z całą pewnością były to ostatnie tak pozytywne dane z unijnej gospodarki w tym roku. Po pięciu miesiącach nieprzerwanego wzrostu, w październiku 2020 r. pogorszyły się nastroje przedsiębiorców w największej unijnej gospodarce. Wskaźnik klimatu koniunktury Niemiec obniżył się do 92,7 pkt. (z poziomu 93,2 pkt. we wrześniu), najbardziej w sektorze usług [3]. O pogarszających się perspektywach niemieckiej gospodarki świadczyć może także rewizja w dół prognoz wzrostu gospodarczego opublikowana w połowie października przez pięć wiodących instytutów badawczych [4]. Według najnowszych szacunków, gospodarka Niemiec skurczy się w 2020 r. o 5,4 proc. (wobec spadku o 4,2 proc. prognozowanego wiosną tego roku). Podobne sygnały o pogorszeniu nastrojów zaczęły płynąć także od innych odbiorców polskich towarów. W większości sytuacja epidemiczna w tych państwach zaostrza się, co skłania do wprowadzania wielu ograniczeń prowadzenia działalności gospodarczej (w skali lokalnej, regionalnej i ogólnokrajowej), mających nierzadko charakter lockdownu znanego nam z pierwszej fali pandemii.

W sytuacji dłuższego obowiązywania tych ograniczeń, a na to wskazują projekcje rozwoju sytuacji epidemicznej, może ucierpieć polski eksport towarów. Mając na uwadze doświadczenia z pierwszej fali pandemii, na spadki sprzedaży za granicą mogą być najbardziej narażone dobra konsumpcyjne trwałego użytku, m.in. samochody, sprzęt gospodarstwa domowego, sprzęt radiowo-telewizyjny, meble. Dla porównania, w okresie marzec-maj 2020 r. wartość eksportu samochodów była o 64 proc. niższa niż rok wcześniej, a pozostałych dóbr konsumpcyjnych trwałego użytku – o 23 proc. niższa. Spadki eksportu mogą dotknąć też dóbr inwestycyjnych – maszyn i urządzeń produkcyjnych oraz części i podzespołów, m.in. na potrzeby przemysłu motoryzacyjnego (ich eksport wiosną zmalał o ponad 40 proc. r/r) [5]. Względnie dobre perspektywy rysują się dla branży rolno-spożywczej. Tutaj raczej nie należy się spodziewać większych spadków, gdyż żywność jest zaliczana do produktów pierwszej potrzeby, podobnie jak leki.

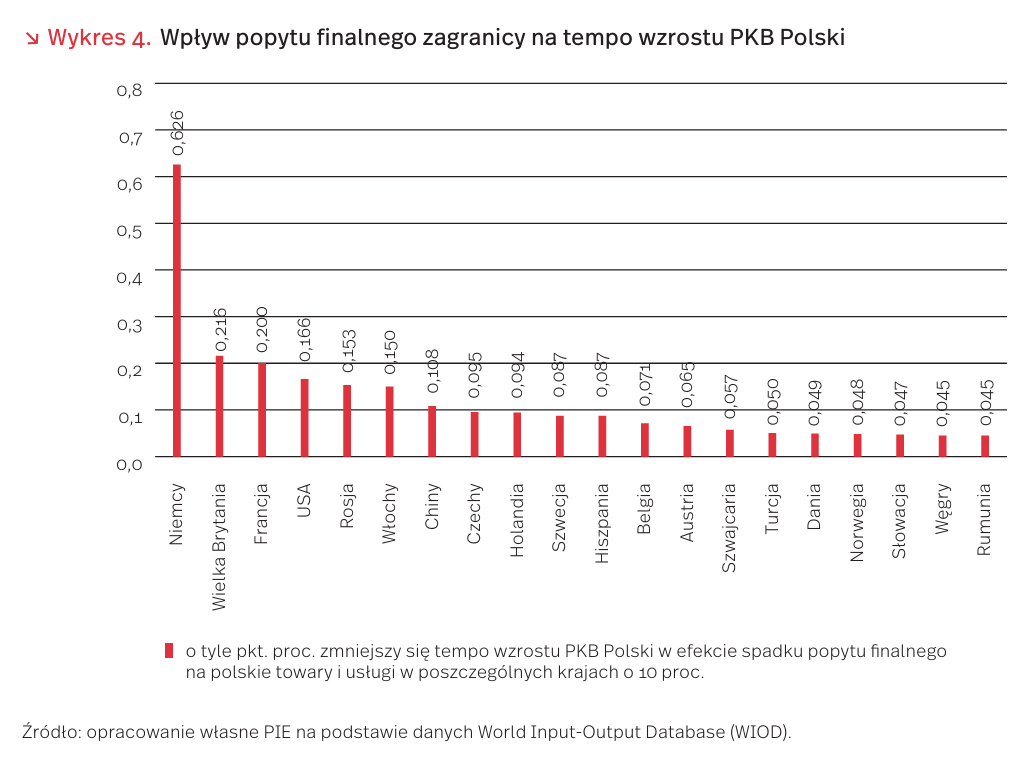

Z punktu widzenia polskiej gospodarki najbardziej niekorzystny byłby spadek popytu finalnego na polskie towary i usługi ze strony Niemiec, czyli w uproszczeniu zmniejszenie eksportu za Odrę. Spadek tego popytu o 10 proc. (w ujęciu rocznym) skutkowałby zmniejszeniem tempa PKB o ponad 0,6 pkt. proc., co wynika z obliczeń Polskiego Instytutu Ekonomicznego na podstawie światowych tablic przepływów międzygałęziowych WIOD. Dotkliwy byłby także spadek popytu w Wielkiej Brytanii i Francji (tempo polskiego PKB zmniejszyłoby się po ok. 0,2 pkt. proc.), Stanach Zjednoczonych, Rosji i Włoszech (spadek tempa po ok. 0,15 pkt. proc.) oraz Chinach (o 0,11 pkt. proc.). Obliczenia uwzględniają nie tylko bezpośredni polski eksport do danego kraju, ale również sytuację, gdy polska wartość dodana dociera do danego kraju za pośrednictwem innego partnera handlowego (np. polski silnik będący częścią samochodu eksportowanego przez Niemcy do Chin). A zatem skala wpływu pandemii COVID-19 na polską gospodarkę będzie zależeć od tego, jak rozwinie się sytuacja epidemiczna w krajach, których popyt na polskie towary i usługi generuje najwięcej wartości dodanej w Polsce.

- https://www.destatis.de/DE/Presse/Pressemitteilungen/2020/10/PD20_433_45212.html [dostęp: 02.11.2020].

- https://ec.europa.eu/eurostat/documents/2995521/10663774/2-30102020-BP-EN.pdf/94d48ceb -de52-fcf0-aa3d-313361b761c5 [dostęp: 02.11.2020].

- https://www.ifo.de/node/59011 [dostęp: 03.11.2020].

- https://www.ifw-kiel.de/publications/joint-economic-forecast/joint-economic-forecast-220-recovery-loses -momentum-economy-and-politics-still-shaped-by-the -pandemic-15254/ [dostęp: 02.11.2020].

- http://swaid.stat.gov.pl/SitePagesDBW/ HandelZagraniczny.aspx [dostęp: 03.11.2020].

Miasta zmieniają priorytety pod wpływem pandemii

Koronawirus to największe wyzwanie, z jakim przyszło się mierzyć miastom w ostatnich latach. Polski Instytut Ekonomiczny przeprowadził w okresie od 10 września do 10 października 2020 r. badanie w miastach (N=523, metoda CAWI), które ujawniło, jak bardzo na niekorzyść zmieniły się warunki ich funkcjonowania pod wpływem pandemii. W największym stopniu (ok. 80 proc. wskazań) przełożyło się to na pogorszenie działalności ośrodków kultury oraz sytuacji ekonomicznej miasta. 3/4 miast wskazało również na pogorszenie sytuacji w działalności jednostek służby zdrowia oraz ośrodków sportu i rekreacji. Ponad połowa miast uznała, że nastąpiła niekorzystna zmiana warunków do prowadzenia biznesu oraz pogorszenie sytuacji na lokalnym rynku pracy, kondycji branży turystycznej oraz działalności jednostek edukacyjnych.

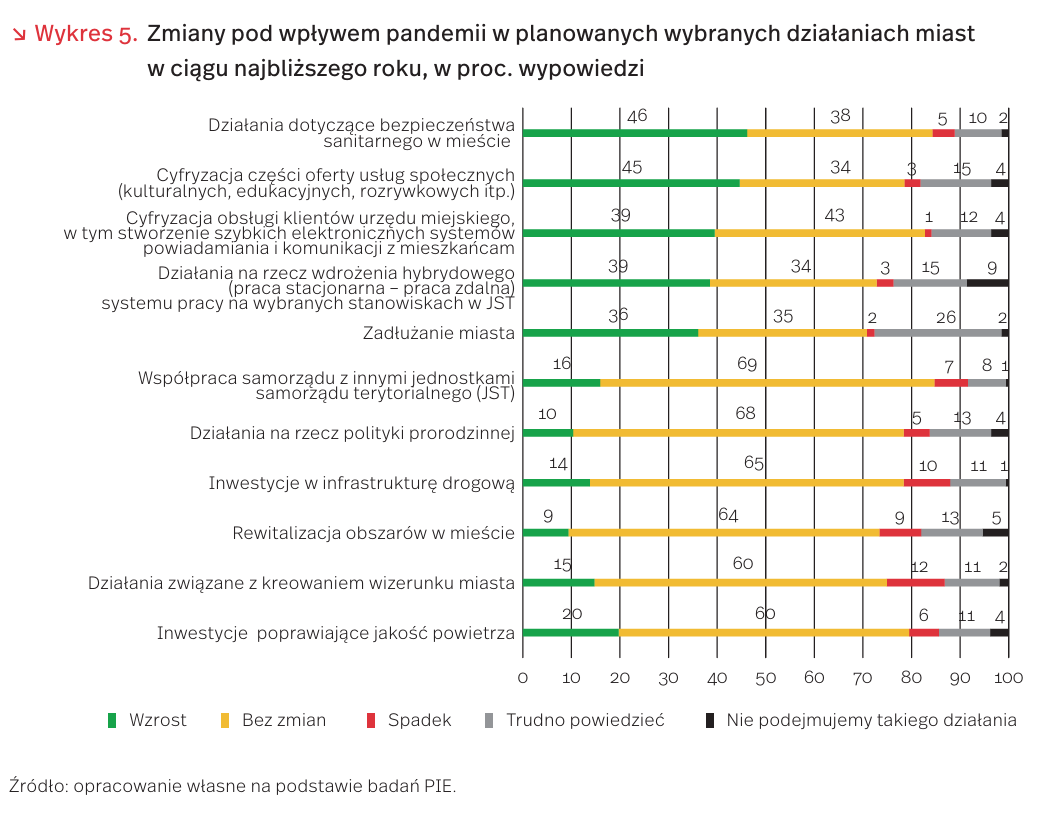

Pogarszająca się sytuacja społeczno-gospodarcza zmusiła jednak miasta do nowego spojrzenia na plany dotyczące najbliższego roku. Z badania PIE wynika, że miasta planują intensyfikację działań bezpośrednio związanych z funkcjonowaniem podczas pandemii. Dla blisko połowy będą to działania dotyczące bezpieczeństwa sanitarnego w mieście oraz cyfryzacja części oferty usług społecznych (kulturalnych, edukacyjnych, rozrywkowych itp.), co powinno zapewnić możliwość świadczenia tych usług dla społeczeństwa. Prawie 40 proc. miast zamierza zwiększyć zakres cyfryzacji obsługi klientów urzędu miejskiego, w tym stworzyć szybkie elektroniczne systemy powiadamiania i komunikacji z mieszkańcami. Będzie to miało istotne znaczenie dla poprawy bezpieczeństwa i warunków życia lokalnej społeczności. Realizacji tych celów ma również sprzyjać planowane zwiększenie działań na rzecz wdrożenia hybrydowego (praca stacjonarna – praca zdalna) systemu pracy na wybranych stanowiskach w jednostkach samorządu terytorialnego (JST).

Blisko 40 proc. miast planuje wzrost zadłużenia miasta w najbliższym roku, a 36 proc. będzie starało się o zewnętrzne środki pomocowe. Co piąte miasto zamierza zintensyfikować działania na rzecz poprawy atrakcyjności miasta dla biznesu, a nieco mniej miast (18 proc.) zadeklarowało wzrost działań pobudzających lokalną przedsiębiorczość. Warto podkreślić, że zmiana priorytetów nastąpi w momencie, w którym wiele miast szykowało się do wdrożenia dużych programów rewitalizacji i inwestycji mających na celu poprawę jakości powietrza i stanu infrastruktury komunalnej.

Duża dynamika zdarzeń i niska przewidywalność tego, jak w dalszej perspektywie będzie wyglądało życie społeczne i gospodarcze w Polsce, sprawiają, że miasta w wielu obszarach funkcjonowania nie planują istotnych zmian. Blisko 70 proc. przedstawicieli miast wskazało, że w najbliższym roku bez zmian pozostaną działania na rzecz polityki prorodzinnej oraz współpraca samorządu z innymi jednostkami samorządu terytorialnego. Pozytywne dla dalszego rozwoju miasta jest to, że według około 2/3 respondentów nie zmienią się plany w zakresie inwestycji w infrastrukturę drogową oraz rewitalizacji obszarów w mieście, a według 60 proc. na niezmienionym poziomie pozostaną inwestycje poprawiające jakość powietrza w mieście oraz działania związane z kreowaniem wizerunku miasta. Miasta prawdopodobnie będą dążyć do tego, aby mimo pandemii oraz priorytetowych wydatków związanych z zapewnieniem bezpieczeństwa sanitarnego i zdrowotnego mieszkańcom, na dotychczasowym poziomie realizować działania, które nie wiążą się z dużym ryzykiem, a zapewnią w miarę spokojne warunki życia w mieście, a nawet mogą chronić przed losowymi, niekorzystnymi sytuacjami.

Wzrastająca zależność demograficzna osób starszych

W krajach Unii Europejskiej spada liczba osób w wieku produkcyjnym kosztem rosnącej liczby osób w wieku poprodukcyjnym. W 2019 r. wskaźnik opisujący stosunek osób w wieku 65+ do osób w wieku 15-64 lata (ang. old-age dependency ratio) w UE wyniósł 31,4 [6]. Oznacza to, że na jedną osobę w wieku poprodukcyjnym przypadały średnio około trzy osoby w wieku produkcyjnym. W latach 2011-2019 wskaźnik ten wzrósł o prawie 5 pkt. w otoczeniu stabilnego, długofalowego trendu.

W 2019 r. do krajów z najmniejszą liczbą osób w wieku produkcyjnym przypadających na osobę w wieku poprodukcyjnym należały: Włochy – ok. 2,80 (wskaźnik 35,7), Finlandia – ok. 2,84 (35,1), Grecja – ok. 2,89 (34,6) oraz Portugalia – ok. 2,95 (33,9). Do krajów z największą liczbą osób w wieku produkcyjnym przypadających na osobę w wieku poprodukcyjnym należą m.in.: Azerbejdżan – ok. 10,41(9,6), Turcja – ok. 7,75 (12,9) oraz Armenia – ok. 5,68 (17,6).

W Polsce w 2019 r. wskaźnik wyniósł 26,4 (5 pkt. poniżej średniej UE-27), co oznacza, że na osobę w wieku poprodukcyjnym przypadały średnio niespełna 4 osoby (3,78) w wieku 15-64 lata. Prognozy na 2050 r. [7] szacują porównywalne wartości wskaźnika dla Polski i UE (odpowiednio: 52,2 i 52,0). Oznacza to, że za 30 lat na jedną osobę starszą przypadać będą średnio niespełna 2 osoby w wieku produkcyjnym. Długookresowe prognozy [8] pokazują natomiast, że w 2100 r. Polska może być krajem o najmniejszej spośród krajów UE liczbie osób w wieku produkcyjnym przypadających średnio na osobę starszą (zaledwie 1,58 przy wskaźniku 63,2), przekraczając prognozowany wskaźnik dla krajów UE (57,1). Oznaczałoby to wzrost wskaźnika o 36,8 pkt. oraz zmniejszenie stosunku osób w wieku produkcyjnym do tych w wieku poprodukcyjnym o 2,2 względem 2019 r., pociągając za sobą poważne konsekwencje społeczno- gospodarcze.

Wysoki wskaźnik zależności osób w wieku 65+ od osób w wieku produkcyjnym przekłada się na rosnące koszty bezpośrednie (m.in. konieczne wsparcie rodzinne) oraz pośrednie (odpowiednie opodatkowanie usług związanych ze zdrowiem, edukacją, systemem emerytalnym czy świadczeniami socjalnymi), które muszą ponosić osoby aktywne ekonomicznie na rzecz osób nieaktywnych. Zrównoważenie negatywnych skutków społeczno-gospodarczych zwiększającej się zależności osób starszych będzie wymagało wielu dostosowań zarówno na poziomie centralnym (polityki publiczne), jak i lokalnym (pracodawcy), zorientowanych m.in. na aktywizację seniorów.

W miarę wzrostu aktywności osób starszych aktualnie stosowany wskaźnik zależności będzie coraz mniej miarodajny m.in. ze względu na zmieniającą się granicę wieku aktywności zawodowej osób starszych. Zdaniem brytyjskiego ONS (ang. Office for National Statistics) [9], szacunki dotyczące zależności demograficznej powinny uwzględniać dane ilustrowane przez inny wskaźnik – ADR (ang. Active Dependency Ratio), porównujący liczbę osób aktywnych i nieaktywnych ekonomicznie w populacji oraz prognozy przyszłego wzrostu aktywności ekonomicznej osób starszych. Wraz ze wzrostem długości oraz jakości życia seniorów, widoczny staje się wzrastający potencjał ekonomiczny osób starszych. Zmieniające się warunki pracy oraz wzrastająca świadomość pracodawców (m.in. w kwestii dostosowania warunków pracy do starszego pracownika) stanowi impuls do dłuższego pozostawania na rynku pracy starszych pracowników. Taki trend będzie szczególnie istotny dla Polski, w której poziom aktywności zawodowej seniorów mierzony wskaźnikiem AAI (ang. Active Ageing Index) jest relatywnie niski w porównaniu do innych krajów UE (26,5 w 2018 r.; 4,6 pkt. poniższej średniej UE-28) [10].

6. Eurostat (2020), Old-age dependency ratio, https://ec.europa.eu/eurostat/tgm/table.do?tab=table& plugin=1&language=en&pcode=tps00198 [dostęp: 03.11.2020]. Wartość wyrażona w dla 100 osób w wieku produkcyjnym 15-64 (wstępne szacunki).

7. Eurostat (2020), Projected old-age dependency ratio, link [dostęp: 03.11.2020].

8. Tamże.

9. Office for National Statistics (2019), Living longer and old age dependency – what does the future hold?, https://www.ons.gov.uk/peoplepopulationandcommunity/ birthsdeathsandmarriages/ageing/articles/livinglongerandoldagedependencywhatdoesthefuturehold/2019-06-24 [dostęp: 03.11.2020].

10. United Nations Economic Commission for Europe (2019), Active Ageing Index 2018, https://www.unece.org/ fileadmin/DAM/pau/age/Active_Ageing_Index/ECE-WG-33.pdf [dostęp: 03.11.2020].

Za ponad 35 proc. emisji gazów cieplarnianych w ostatnim półwieczu odpowiada 20 spółek

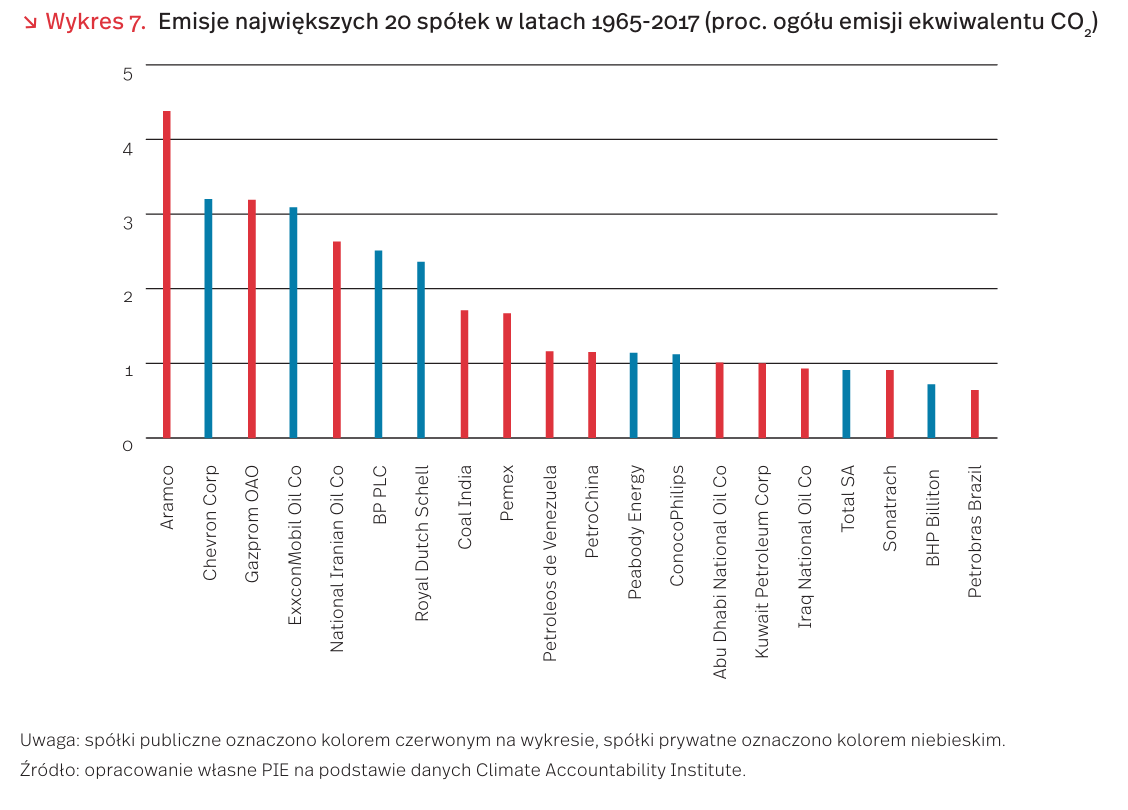

W latach 1965-2017 w wyniku działalności gospodarczej na świecie wyemitowano ok. 1,35 bln ton ekwiwalentu CO2 pochodzącego z paliw kopalnych oraz produkcji cementu. Według Climate Accountability Institute, w tym samym okresie 20 przedsiębiorstw odpowiada za emisję 480 mld ton CO2 , co stanowi ponad 35 proc. całkowitych emisji globalnie [11].

Największym emitentem okazała się spółka Aramco z Arabii Saudyjskiej, odpowiadająca za blisko 4,4 proc. światowych emisji. Udziały emisji powyżej 3 proc. mają także: amerykański Chevron (3,2 proc.), rosyjski Gazprom (3,19 proc.) oraz amerykański Exxon Mobile (3,09 proc.). Wśród największych emitentów CO2 znajdują się zarówno spółki publiczne, jak i prywatne [12].

Podobnie przedstawiają się najwięksi emitenci CO2 według raportu Carbon Majors Report [13], w którym zmierzono emisje w okresie od 1988 r. (rok założenia Międzyrządowego Zespołu ds. Zmian Klimatu przy ONZ) do 2015 r. W pierwszej trójce tego zestawienia znalazły się Aramco (4,5 proc), Gazprom (3,9 proc.), oraz National Iranian Oil (2,3 proc.). W porównaniu do udziału emisji z całego okresu, większość spółek z pierwszej dziesiątki rankingu zmniejszyła swój udział w światowej emisji w samym 2015 r. Wyjątkami były Aramco, National Iranian Oil oraz Coal India [14].

Autorzy Carbon Majors Report wskazują, że w sektorze węgla panuje większe rozdrobnienie rynku niż np. w sektorze paliwowym. Z tego powodu większość spółek tego sektora nie znajduje się w czołówce rankingu, mimo że w wielu przypadkach podlegają temu samemu właścicielowi, którym jest skarb państwa. Biorąc ten czynnik pod uwagę, chińskie spółki węglowe odpowiadały w okresie 1988-2015 aż za 14,3 proc. emisji, natomiast rosyjskie przedsiębiorstwa z tego sektora – za 1,9 proc.

11. https://climateaccountability.org/pdf/CAI%20PressRelease%20Top20%20Oct19.pdf [dostęp: 03.11.2020].

12. Należy pamiętać, że za wielkość emisji odpowiada w dużej części skala działalności poszczególnych spółek, a nie tylko ich efektywność czy skala zaangażowania w zielone technologie.|

13. Wydanego przez CDP we współpracy z Climate Accountability Institute.

14. https://b8f65cb373b1b7b15feb-c70d8ead6ced550b4d987d7c03fcdd1d.ssl.cf3.rackcdn.com/cms/ reports/documents/000/002/327/original/Carbon-Majors -Report-2017.pdf?1499866813 [dostęp: 03.11.2020].

Gaming jednym z wygranych pandemii COVID-19

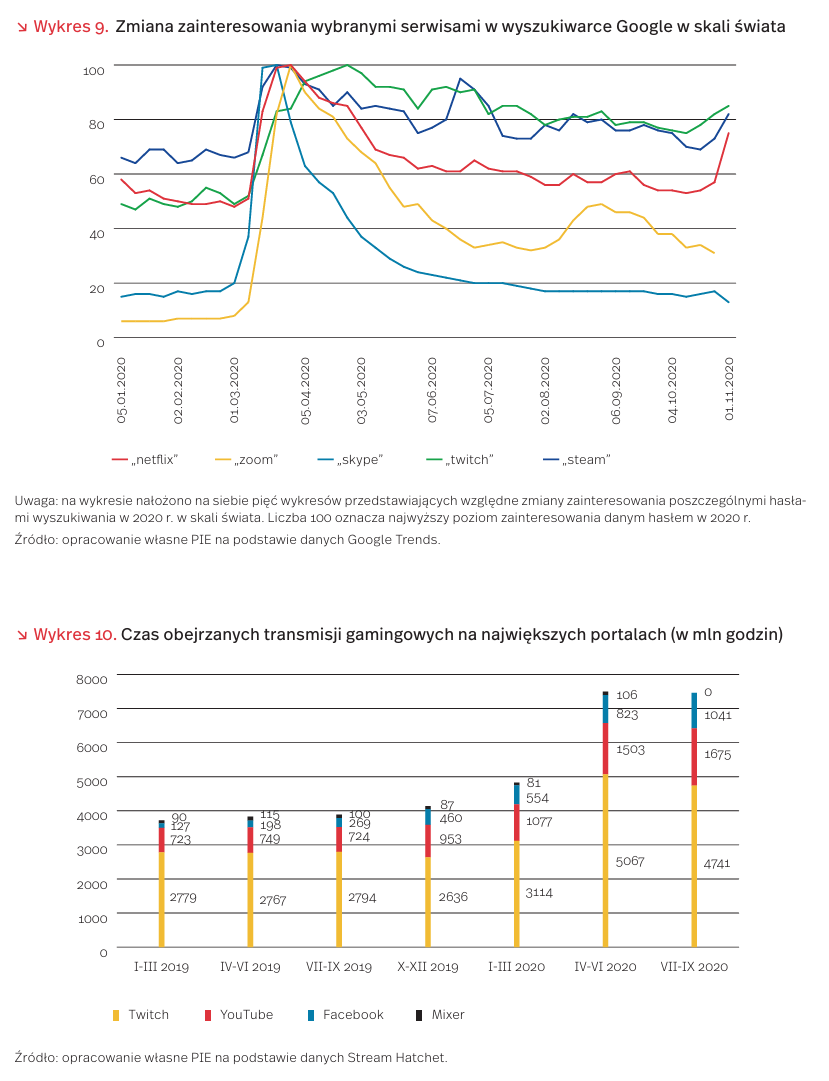

Cyfrowa rozrywka zyskała na zainteresowaniu za sprawą pandemii COVID-19. W okresie wiosennych obostrzeń wzrosło zainteresowanie serwisami streamingowymi, grami komputerowymi, a także serwisem Twitch.tv służącym do transmisji gier komputerowych. Zainteresowanie gamingiem po zdjęciu obostrzeń spadło w mniejszym stopniu niż serwisami do widekonferencji lub streamingu wideo – co wskazuje na trwały trend (hasła „steam” i „twitch” na wykresie).

Dane dotyczace zainteresowania internautów są zgodne z danymi odnośnie do liczby godzin spędzanych na oglądaniu transmisji gamingowych. II kwartał 2020 r. był rekordowy dla branży – widzowie obejrzeli łącznie 7,5 mld godzin transmisji. To tak jakby każdy mieszkaniec Ziemi obejrzał jedną godzinę transmisji z gry na komputerze w trakcie tych trzech miesięcy.

Dominujący na rynku Twitch.tv powstał w 2011 r. jako platforma dla graczy, którzy chcą pokazywać swoją grę na komputerze opatrując to indywidualnym komentarzem. W 2014 r. Amazon zapłacił 970 mln USD za szybko zyskujący na popularności portal. Platforma, podobnie jak inne serwisy streamingowe, czerpie dochody z reklam i wpłat od użytkowników wykupujących dostęp premium.

Z Amazonem konkurują pozostali cyfrowi giganci. Choć serwis YouTube Gaming został zamknięty w 2018 r., dużo transmisji z gier można znaleźć w głównym serwisie YouTube (własność spółki Alphabet). Inną platformą, z której korzystają gracze, jest Facebook. Próbę konkurencji z Amazonem podjął też w 2017 r. Microsoft. Serwis Mixer, mimo dużych inwestycji i wykupienia największych gwiazd Twitcha, okazał się jednak porażką i został zamknięty w czerwcu br. [15].

Dominacja Twitcha w obszarze transmisji gamingowych dotyczy szczególnie liczby osób prowadzących transmisje i czasu transmitowanego przez nich materiału (łącznie 205 mln godzin w III kwartale br.). Spośród gier dominują League of Legends i Fortnite [16].

Duża skala zainteresowania młodych osób gamingiem i śledzeniem transmisji z gier przyciąga uwagę polityków i osób publicznych. Jedna z popularniejszych polityczek Partii Demokratycznej, Alexandria Ocasio-Cortez, grała w grę Among Us w ramach kampanii wyborczej przed wyborami do Izby Reprezentantów. W Polsce ten sposób komunikacji z młodymi odbiorcami wybrał m.in. o. Adam Szustak OP, popularny kaznodzieja. Gra na komputerze często stanowi bowiem pretekst do rozmów na różne tematy.

Należy spodziewać się utrzymania korzystnego dla branży trendu także w kolejnych kwartałach. Czynnikami sprzyjającymi są szczególnie zamknięcie szkół i poszukiwanie rozrywek w sieci przez najmłodszych internautów. Dorasta także pokolenie młodych dorosłych, dla których gaming, a także śledzenie transmisji jest jednym ze sposobów spędzania wolnego czasu w podobny sposób do oglądania transmisji z zawodów sportowych.

15. https://www.theverge.com/2020/6/22/21299032/ microsoft-mixer-closing-facebook-gaming-partnership-xcloud-features [dostęp: 04.11.2020].

16. https://blog.streamlabs.com/streamlabs-stream-hatchet-q3-live-streaming-industry-report-a49adba105ba [dostęp: 04.11.2020].