Spis treści

Wzrosło znaczenie Francji w polskim eksporcie po brexicie

Dzięki brexitowi wzrosło znaczenie Francji w polskim eksporcie towarów, dzięki czemu wyprzedziła ona Wielką Brytanię. Opuszczenie przez Wielką Brytanię jednolitego rynku europejskiego skutkowało załamaniem obrotów i zmniejszeniem jej udziału w polskim eksporcie. Zwiększyło się znaczenie innych państw, w tym Francji. Jej udział w polskim eksporcie towarów w okresie styczeń-sierpień 2021 r. wyniósł 5,8 proc. i był o 0,2 pkt. proc. wyższy niż w 2020 r. i o 0,3 pkt. proc. wyższy niż w 2015 r. (ostatnim roku przed referendum brexitowym [1]. Tym samym Francja stała się trzecim co do wielkości, za Niemcami i Czechami, rynkiem zbytu towarów z Polski. Na początku 2021 r. na krótko udało jej się nawet wyprzedzić Czechy.

W pierwszych ośmiu miesiącach 2021 r. wysoką dynamiką wzrostu cechowało się kilka grup produktów. W porównaniu z analogicznym okresem 2020 r. aż o 118 proc. zwiększyła się wartość eksportu miedzi, o 72 proc. – odbiorników telewizyjnych, o 67 proc. – zmywarek do naczyń, o 58 proc. – urządzeń ortopedycznych. O ponad 40 proc. wzrosła też sprzedaż materiałów budowlanych z tworzyw sztucznych, mebli do siedzenia, przetworzonego mięsa, części i akcesoriów motoryzacyjnych, części do silników spalinowych oraz drutu izolowanego.

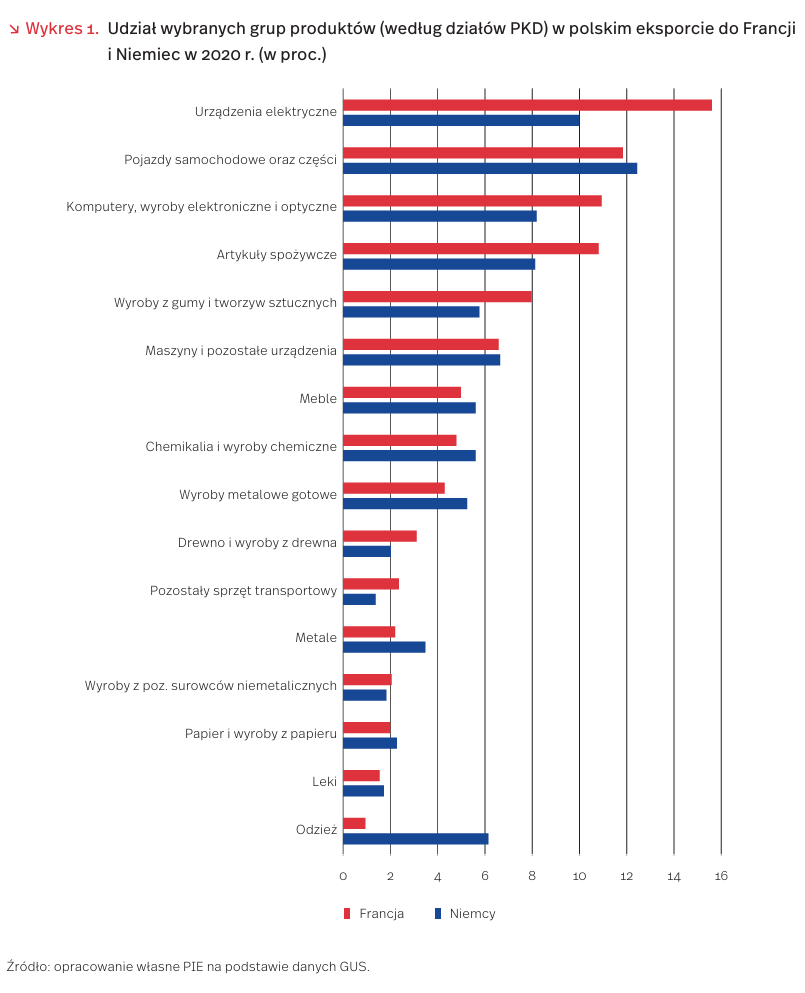

Struktura towarowa polskiego eksportu do Francji jest, z nielicznymi wyjątkami, zbliżona do struktury sprzedaży na rynku niemieckim i wynika głównie ze wzajemnej polsko-francuskiej współpracy w ramach globalnych łańcuchów dostaw. Trzy najważniejsze grupy produktów (według działów PKD), tj. urządzenia elektryczne, pojazdy samochodowe i ich części, a także komputery oraz wyroby elektroniczne i optyczne, stanowiły w 2020 r. ponad 38 proc. polskiego eksportu do Francji. W porównaniu z eksportem do Niemiec, wyższy był udział urządzeń elektrycznych oraz komputerów, wyrobów elektronicznych i optycznych. W eksporcie na rynek francuski większe znaczenie miały także artykuły spożywcze oraz wyroby z gumy i tworzyw sztucznych. Z kolei wyraźnie mniejszy był udział odzieży, metali, wyrobów metalowych oraz wyrobów chemicznych.

Polska staje się coraz ważniejszym partnerem handlowym również dla Francji. W okresie styczeń-sierpień 2021 r. udział Polski w imporcie Francji wyniósł 2,4 proc. i był o blisko 0,6 pkt. proc. wyższy niż w 2015 r. [2]. Jeszcze więcej, bo o ponad 0,7 pkt. proc., zwiększyło się znaczenie Polski we francuskim eksporcie – w pierwszych miesiącach bieżącego roku jej udział wyniósł 2,5 proc. W badanym okresie Polska była dziesiątym pod względem wielkości zarówno rynkiem zbytu francuskich towarów, jak również dostawcą na ten rynek.

O coraz większych korzyściach z polsko–francuskiego handlu towarami może świadczyć rosnące od 2007 r. dodatnie saldo. W 2020 r. jego wartość wyniosła 5,5 mld EUR, co stanowiło ponad połowę równowartości salda towarowego Polski ogółem. Wymiana towarami to tylko część wzajemnej współpracy gospodarczej. W 2020 r. Francja była szóstym pod względem wartości nabywcą usług świadczonych przez polskie podmioty. Była też trzecim największym bezpośrednim inwestorem zagranicznym w Polsce. Wartość zainwestowanego kapitału na koniec 2020 r. wyniosła 17,2 mld EUR, co stanowiło 8,9 proc. skumulowanych BIZ w Polsce.

- http://swaid.stat.gov.pl/SitePagesDBW/ HandelZagraniczny.aspx [dostęp: 02.11.2021].

- https://www.intracen.org/itc/market-info-tools/ trade-statistics/ [dostęp: 02.11.2021].

Łukasz Ambroziak

Ponad 200 tys. miejsc pracy w ekoprzemyśle

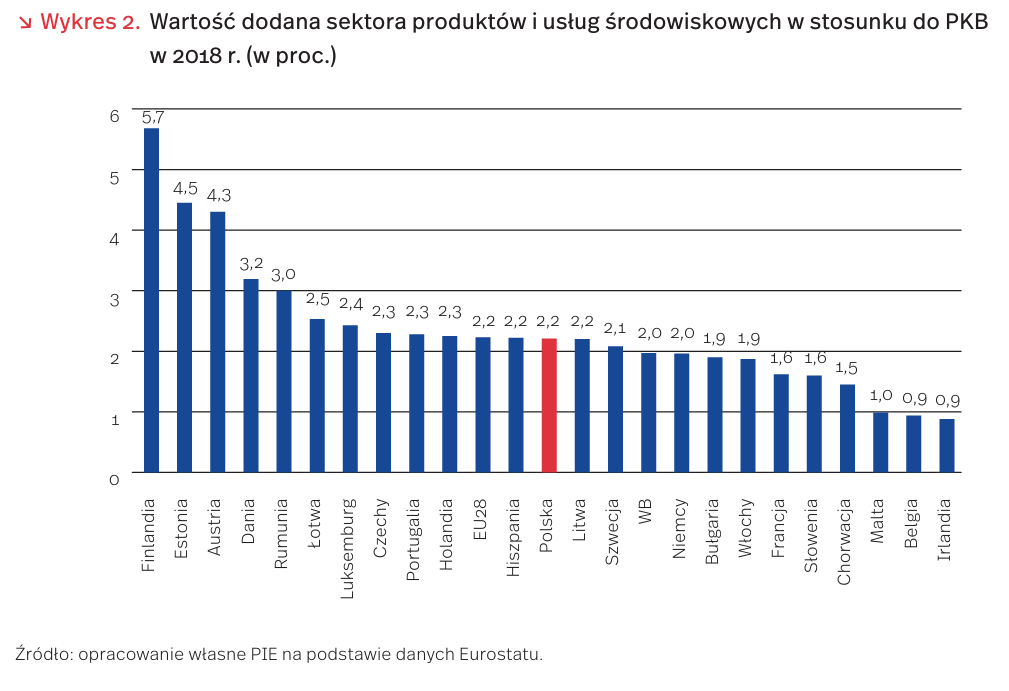

W Polsce wartość dodana sektora produktów i usług środowiskowych (Environmental Goods and Services Sector – EGSS) w porównaniu do PKB jest taka jak średnia unijna (2,2 proc.). Na sektor, inaczej określany jako gospodarka przyjazna środowisku czy ekoprzemysł, składają się dobra i usługi związane z ochroną środowiska i zarządzaniem zasobami naturalnymi.

W sektorze EGSS w Polsce największy udział mają: gospodarka ściekami oraz gospodarka zasobami energetycznymi i wodnymi (odpowiednio 0,47 proc.; 0,47 proc. i 0,37 proc. PKB). W większości krajów starej Unii na drugiej pozycji w tym zestawieniu jest produkcja energii ze źródeł odnawialnych. Przykładowo, w Niemczech, Hiszpanii i Włoszech jej udział wynosi odpowiednio: 0,54 proc., 0,82 proc. i 0,57 proc. PKB. W Polsce udział wartości dodanej sektora produkcji energii ze źródeł odnawialnych jest znacznie niższy – wynosi 0,28 proc. PKB.

Sektor produktów i usług środowiskowych można podzielić na dwa podsektory: działania mające na celu ochronę środowiska (Classification of Environmental Protection Activities and Expenditure – CEPA) oraz zarządzanie zasobami (Classification of Resource Management Activities – CREMA). W ochronie środowiska w UE-28 w 2018 r. zatrudnionych było 2,9 mln osób, natomiast w zarządzaniu zasobami – 2 mln. Łącznie więc cały sektor zatrudniał 4,9 mln osób, z czego najwięcej pracowało w sektorze gospodarki odpadami (1,2 mln).

W Polsce w sektorze produktów i usług środowiskowych w 2018 r. było zatrudnionych 235 tys. osób. Najwięcej w sektorach: gospodarki odpadami (40 tys.), zarządzania ściekami (35 tys.), zarządzania wodami (33 tys.) oraz oszczędzania energii i ciepła (25 tys.).

W latach 2014-2018 łączny przyrost zatrudnienia w sektorze EGSS wyniósł 38 tys., z czego połowa (19 tys.) to przyrost między latami 2017 a 2018. Na podsektor ochrony środowiska przypadło 31,5 tys. nowych miejsc pracy, z czego największy wzrost powiązany był z gospodarowaniem odpadami (17 tys.). Spadek liczby miejsc pracy można natomiast zauważyć w podmiotach zajmujących się ochroną powietrza i klimatu (-2,7 tys.). Znacznie mniej nowych miejsc pracy powstało w podsektorze zarządzania zasobami (6,7 tys.) – głównie w działaniach mających zwiększyć oszczędność ciepła i energii (2,7 tys.), produkcji energii ze źródeł odnawialnych (1,5 tys.) i zarządzania surowcami mineralnymi (1,4 tys.) [3].

3. https://ec.europa.eu/eurostat/web/products-datasets/-/ env_ac_egss1 [dostęp: 02.11.2021].

Maciej Miniszewski

Niska aktywność inwestycyjna samorządów

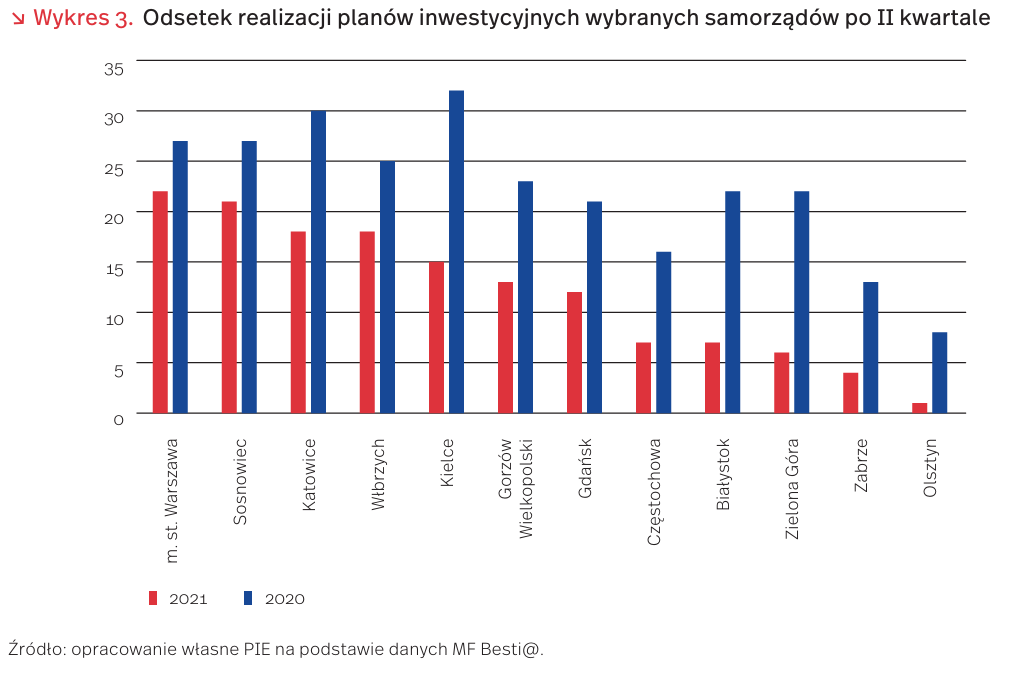

Inwestycje samorządów rozczarowały w I półroczu. Po II kwartałach 2021 r. nakłady inwestycyjne były o prawie 14 proc. niższe niż w ubiegłym roku. To wynik poniżej oczekiwań, gdy bierzemy pod uwagę, że tegoroczne plany budżetowe są o 11 proc. wyższe niż w 2020 r. Zdecydowanie słabiej niż rok temu realizowane są plany dużych miast.

Analizie poddaliśmy indywidualne sprawozdania Rb28S z systemu informatycznego Ministerstwa Finansów (MF) Besti@. Nasza kwerenda objęła jednostki będące powiatami, miastami na prawach powiatów oraz województwami. Według obecnej Wieloletniej Prognozy Finansowej, ich nakłady w 2021 r. stanowić powinny 55 proc. łącznych inwestycji samorządów. Dalsze 9 proc. obejmują wydatki gmin miejskich, 21 proc. gmin wiejskich i 15 proc. gmin miejsko-wiejskich. Analizie poddajemy wydatki inwestycyjne jednostek budżetowych – indeks 605 według definicji MF.

Spośród wybranych samorządów spadek nakładów po II kwartale obserwujemy w podmiotach, które w 2020 r. generowały 80 proc. inwestycji. Kwotowo (z racji skali) największe ubytki wydatków inwestycyjnych obserwujemy w Warszawie – spadek sięga prawie 500 mln PLN, co stanowi 33 proc. ubiegłorocznej wartości. Niższa jest też realizacja planów – w zeszłym roku wykonano 27 proc. zaplanowanych nakładów, obecnie jest to 22 proc. Jednak podobne problemy obserwujemy w większości miast wojewódzkich – nakłady w Toruniu, Białymstoku, Gdańsku czy Szczecinie są niższe nawet o 70-80 proc. r/r. Mniejsze spadki obserwujemy w Poznaniu, Kielcach i Łodzi – to 10-20 proc. ubiegłorocznych kwot.

Słabsze wyniki trudno uzasadniać niższą realizacją dochodów. Zbiorcze dane Ministerstwa Finansów wskazują, że po II kwartale dochody samorządów były wyższe o 10,9 proc. r/r. Wzrost dochodów także obejmuje największe miasta. Spadki mogą być związane z problemami w organizacji przetargów – skokowy wzrost cen materiałów może powodować problemy ze znalezieniem wykonawców i opóźnienia w realizacji bieżących projektów. W efekcie, podobne zaburzenia możemy obserwować w kolejnych kwartałach.

Jakub Rybacki

Rzeczpospolita wegetariańska – jak odchodzimy od konsumpcji mięsa?

Polacy w coraz większej liczbie ograniczają lub zupełnie rezygnują ze spożycia mięsa – podobnie jak reszta Europy. Według badania ankietowego Panelu Ariadna z 2019 r., odsetek Polaków będących na diecie wegetariańskiej lub wegańskiej wynosi 8,4 proc. [4]. Z kolei z badań firmy Maczfit na mieszkańcach dużych miast wynika, że skala popularności wegetarianizmu w takich ośrodkach może sięgać nawet 20 proc. [5]. W 2014 r. w badaniu CBOS odsetek wegetarian w Polsce wynosił 1 proc. [6].

Obserwowane trendy to w dużej mierze zasługa młodszych pokoleń. Według danych z ankiety Global Consumer Survey z 2021 r., w Polsce 7 proc. osób w wieku 18-29 lat jest wegetarianami, a 1 proc. weganami – co zbiorczo jest wynikiem wyższym niż np. we Francji czy Włoszech [7]. Zarazem według Panelu Ariadna połowa wegetarian w Polsce ma 34 lata lub mniej [8]. Wyniki ankiety firmy Mintel z 2017 r. pokazały, że w grupach wiekowych 16-24 lata oraz 25-34 lata odsetek wegan i wegetarian przekracza nawet 10 proc. [9]. Przodownictwo młodych ludzi widać także w ograniczaniu konsumpcji mięsa – nawet co piąta osoba w wieku 18-24 lata nie jadła mięsa w ciągu całego miesiąca według cytowanych wcześniej danych Ariadny, przy wartościach zbliżonych do 10 proc. w starszych kohortach. Z kolei według IBRIS, ogółem ponad połowa Polaków planuje zmniejszenie konsumpcji mięsa [10].

Europa, według danych sprzed pandemii, była największym rynkiem produktów zastępujących mięso – na Stary Ląd przypadało blisko 40 proc. światowej sprzedaży jego substytutów [11]. Polska szybko nadrabia dystans w tym względzie. Według danych opublikowanych niedawno przez „Rzeczpospolitą”, w trzech ostatnich latach sprzedaż mięsa w naszym kraju spadła o 7,5 proc., a sprzedaż wegetariańskich substytutów mięsa wzrosła o 480 proc. [12]. Podobnie rozwija się wegetariańska część branży restauracyjnej. Happy Cow, światowy przewodnik po restauracjach dla wegan, w 2010 r. miał w swojej bazie blisko 1200 restauracji w pełni wegańskich lub wegetariańskich w Europie, zaś w 2019 r. było to już blisko 6,5 tys. [13]. W ich rankingu najlepszych miast dla wegan Warszawa jest na miejscu szóstym, za takimi metropoliami, jak Londyn, Berlin czy Nowy Jork – w naszej stolicy Happy Cow odnalazło 150 restauracji sprzyjających diecie roślinnej [14].

Co ciekawe, dynamika zmian w konsumpcji mięsa nie jest tak widoczna w danych GUS. W tzw. koszyku inflacyjnym (konstruowanym na bazie badań wydatków budżetów gospodarstw domowych), waga przyznana produktom mięsnym w 2021 r. znacznie wzrosła w stosunku do 2020 r., do poziomu nieodnotowanego w ubiegłej dekadzie. Sytuacja ta jest zupełnym odwróceniem wyraźnego trendu spadkowego istniejącego nieprzerwanie od 2014 r. [15]. Jednak według danych zebranych w 2019 r., dostawy mięsa na krajowy rynek spadły r/r o 3,9 proc. [16] . Spożycie mięsa w 2019 r. spadło o nieco ponad 2 proc., natomiast pogłowie trzody chlewnej, w zależności od typu zwierzęcia, utrzymuje się na podobnym poziomie lub nawet minimalnie wzrasta w ostatnich latach, zaś produkcja żywca rzeźnego w 2019 r. zmniejszyła się r/r pierwszy raz od 2013 r. [17].

4. Panel Ariadna (2019), Podsumowanie badań opinii publicznej odnośnie postaw konsumenckich Polaków wobec produktów i dań roślinnych, https://pliki.horecatrends.pl/i/00/46/51/ 004651.pdf [dostęp: 02.11.2021].

5. https://www.maczfit.pl/blog/wegetarianski-ranking -miast/ [dostęp: 02.11.2021].

6. CBOS (2014), Zachowania żywieniowe Polaków, Komunikat z badań CBOS nr 115/2014, https://www.cbos.pl/ SPISKOM.POL/2014/K_115_14.PDF [dostęp: 02.11.2021].

7. https://www.statista.com/statistics/768475/vegetarianism-and-veganism-among-young-adults-in-selected-european-countries/ [dostęp: 02.11.2021].

8. Panel Ariadna (2019), Podsumowanie badań opinii publicznej odnośnie postaw konsumenckich Polaków wobec produktów i dań roślinnych, https://pliki.horecatrends.pl/i/00/46/51/ 004651.pdf [dostęp: 02.11.2021].

9. Tamże.

10. https://roslinniejemy.org/blog/ibris-prawie-60-polakow-deklaruje-ograniczenie-spozycia-miesa [dostęp: 02.11.2021].

11. https://www.foodnavigator.com/Article/2017/08/24/ Europe-leads-in-innovation-as-meat-free-demand-grows [dostęp: 02.11.2021].

12. https://www.rp.pl/przemysl-spozywczy/art18949431 -to-juz-fakt-polacy-rezygnuja-z-miesa-i-ida-w-zamienniki [dostęp: 02.11.2021].

13. https://www.happycow.net/blog/the-growth-of-vegan -restaurants-in-europe/ [dostęp: 02.11.2021].

14. https://www.happycow.net/vegtopics/travel/top -vegan-friendly-cities [dostęp: 02.11.2021].

15. http://swaid.stat.gov.pl/Ceny_dashboards/Raporty _predefiniowane/RAP_DBD_CEN_10.aspx [dostęp: 02.11.2021].

16. GUS (2020), Dostawy na rynek krajowy oraz spożycie niektórych artykułów konsumpcyjnych na 1 mieszkańca w 2019 r., https://stat.gov.pl/obszary-tematyczne/ceny-handel/ handel/dostawy-na-rynek-krajowy-oraz-spozycie-niektorych-artykulow-konsumpcyjnych-na-1-mieszkanca-w-2019 -roku,9,10.html [dostęp: 02.11.2021]. [17] GUS (2020), Rolnictwo w 2019 r., Warszawa.

Łukasz Baszczak

Jakiej chmury obliczeniowej chcą polskie przedsiębiorstwa?

Aż 61 proc. polskich przedsiębiorstw sektora przemysłowego wskazuje na chmurę obliczeniową jako technologię, które będzie miała największy wpływ na rozwój firmy. To więcej niż Big Data (57 proc.), sztuczna inteligencja (44 proc.), internet rzeczy (43 proc.) czy robotyka (37 proc.). Rosnące zapotrzebowanie na usługi chmurowe wynika przede wszystkim z potrzeby wsparcia istniejących procesów biznesowych (81 proc.). Jako mniej istotny sposób wykorzystania chmury przedsiębiorcy wymieniają: możliwość archiwizacji danych (51 proc.), budowę nowych aplikacji i modeli biznesowych (38 proc.), wdrożenie innowacyjnych technologii (37 proc.) oraz zwiększenie dostępnej mocy obliczeniowej (36 proc.) [18].

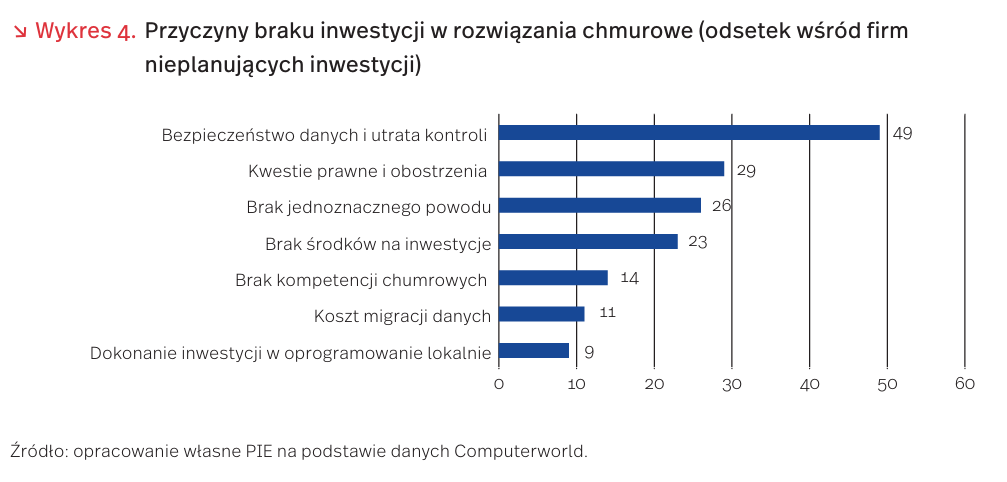

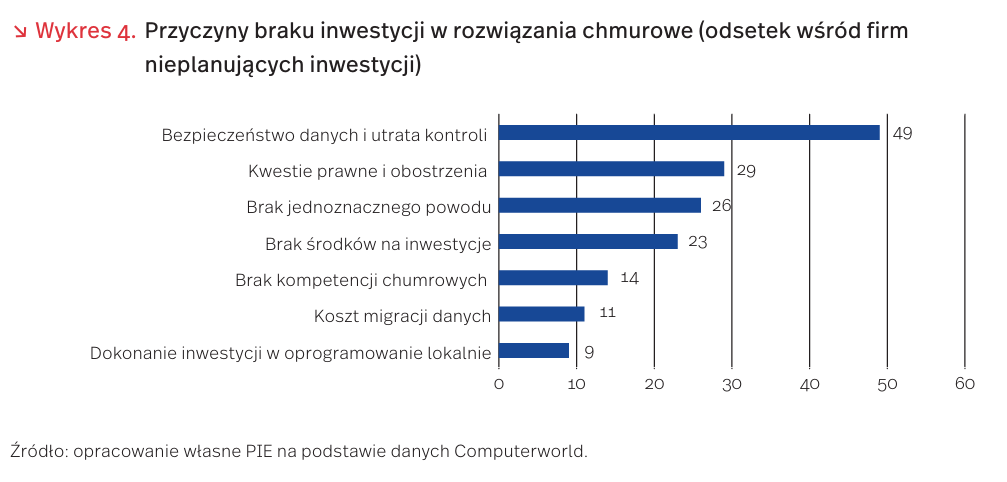

Jednocześnie niewiele przedsiębiorstw, bo tylko 35 proc., z sukcesem wdrożyło rozwiązania chmurowe (w roku poprzedzającym luty 2021 r.). W trakcie implementacji jest zaledwie 18 proc. przedsiębiorstw, a 32 proc. w ogóle nie planuje inwestycji w tę technologię. Głównym powodem niechęci polskich f irm do chmury jest obawa związana z bezpieczeństwem oraz utratą kontroli nad danymi – niemal połowa respondentów wyraziła taki argument. Kolejnym źródłem niechęci były obostrzenia prawne (29 proc. wskazań) oraz brak budżetu na inwestycje (23 proc.).

Wśród najważniejszych cech chmury, polskie przedsiębiorstwa wskazują, że powinna być zlokalizowana na terytorium Polski. Taką cechę wskazało 48 proc. respondentów. Może to być powiązane z obawami o bezpieczeństwo danych znajdujących się na serwerach zlokalizowanych poza granicami kraju. Co ciekawe, lokalizacja chmury na terytorium kraju była dla respondentów ważniejszą cechą niż koszt usługi (26 proc.) [19].

Pandemia nie miała negatywnego wpływu na rynek rozwiązań chmurowych. Odsetek dużych firm w Polsce korzystających z przetwarzania danych w chmurze wzrósł o 10 pkt. proc. z 41 proc. w 2019 r. do 51 proc. w 2020 r. Wśród czynników mających największy wpływ na rynek cloud computingu w Polsce na pierwszym miejscu przedsiębiorcy wymieniają pandemię COVID-19, a na drugim – związany z nią wzrost znaczenia pracy zdalnej [20].

Pandemia wzmocniła także największych graczy. III kwartał 2021 r. przyniósł rekordowe zyski gigantom cloud computing. Największe kwartalne przychody z biznesu chmurowego, z wynikiem 16,1 mld USD, zaraportował Amazon. Na przestrzeni roku usługa Amazon Web Services urosła o 39 proc. Microsoft Azure wzrósł o 50 proc. w piątym kwartale z rzędu. Natomiast Google Cloud zaraportował wzrost o 54 proc. [21]. Część środków została reinwestowana w Polsce, w której Google uruchomił szacowaną na 2 mld USD inwestycję w centra danych [22] oraz otworzył w Warszawie największe centrum rozwoju technologii chmury obliczeniowej w Europie [23]. Podobne inwestycje realizuje Microsoft, który w kooperacji z Google jest dostawcą usług dla spółki z Google jest dostawcą usług dla spółki [24].

Problemem związanym z wielkością globalnych dostawców usług chmurowych jest zagrożenie brakiem cyfrowej suwerenności Polski. Wbrew skojarzeniom, które wzbudza metafora „chmury”, serwery firm przetwarzających dane w chmurze ulokowane są konkretnych lokacjach. Krajowi dostawcy usług chmurowych, którzy posiadają ośrodki przetwarzania danych na terytorium Polski (np. certyfikowani znakiem „Polska Chmura”) podlegają polskiemu i europejskiemu prawu, a także wspierają polską gospodarkę poprzez spełnianie obowiązków podatkowych w naszym kraju. Przytoczone statystyki wskazują, że polskie przedsiębiorstwa preferują dostawców usług chmurowych zlokalizowanych w kraju. Dane stanowią jeden z najważniejszych zasobów oraz czynników produkcji nowoczesnej gospodarki. Dlatego kwestią strategicznego rozwoju gospodarki (a także w wypadku niektórych danych państwowych, kwestią bezpieczeństwa) powinno być wspieranie dostawców przetwarzających istotne informacje na terytorium Unii Europejskiej.

18. https://polcom.com.pl/wp-content/uploads/ 2021/05/Przemysl-4.0-krok-w-kierunku-bezpieczenstwa -przemyslowego.pdf [dostęp: 03.11.2021].

19. https://polcom.com.pl/wp-content/uploads/ 2021/05/Przemysl-4.0-krok-w-kierunku-bezpieczenstwa -przemyslowego.pdf [dostęp: 03.11.2021].

20. https://www.netia.pl/Netia/media/Netia/dokumenty-do-pobrania/Raport-Chmura-Cyberbezpieczenstwo-2021.pdf [dostęp: 03.11.2021].

21. https://www.csimagazine.com/csi/Record-Q3-for-cloud-services.php [dostęp: 03.11.2021].

22. https://www.wnp.pl/tech/potezna-inwestycja-google-a-w-polsce-warta-tyle-co-dwie-duze-elektrownie,462293.html [dostęp: 03.11.2021].

23. https://www.wirtualnemedia.pl/artykul/google -warszawa-centrum-rozwoju-technologii-chmury-dla-europy [dostęp: 03.11.2021].

24. https://chmurakrajowa.pl/ [dostęp: 03.11.2021].

Krystian Łukasik

Problemy mikrofirm nie znikają

Przez większość 2021 r. mikrofirmy radziły sobie znacznie gorzej niż większe firmy. Wartość Miesięcznego Indeksu Koniunktury (MIK [25]) dla mikrofirm od stycznia do sierpnia była poniżej odczytu neutralnego [26] (wykres 6). Wprawdzie we wrześniu nastąpiła poprawa nastrojów, ale w październiku znowu się pogorszyły, choć utrzymały się nieco powyżej odczytu neutralnego. Mikrofirmy, w porównaniu z firmami średniej wielkości i dużymi, są bardziej krytyczne w ocenie warunków funkcjonowania, które postrzegają jako trudne, choć poprawiające się.

Poprawia się płynność finansowa mikrofirm: w październiku 63 proc. firm oceniło ją jako dostateczną, by zapewnić ciągłość funkcjonowania przedsiębiorstwa przez ponad 3 miesiące, a 22 proc. przez 2-3 miesiące. Na początku roku sytuacja przedstawiała się gorzej: jedynie 47 proc. oceniało, że ich firma może funkcjonować ponad 3 miesiące, a 25 proc. – 2-3 miesiące. Poprawa sytuacji finansowej nie znajduje potwierdzenia w rozwoju mocy produkcyjnych mikrofirm. Jedynie w sezonie wiosenno-letnim (kwiecień-wrzesień) wzrósł odsetek mikrofirm wskazujących na zbyt małe moce produkcyjne (z 10-11 proc. firm w I kwartale do 16-17 proc. w III kwartale), którym nie zawsze odpowiadał wzrost udziału firm inwestujących. W poszczególnych miesiącach udział mikrofirm ponoszących wydatki na inwestycje w aktywa materialne był niski: oscylował od 33 proc. do 46 proc.

W analizowanym okresie zaobserwowano związek planów mikrofirm dotyczących zatrudnienia z wielkością sprzedaży. Wskazuje to, łącznie z przewidywaniami dotyczącymi wynagrodzeń pracowników, na elastyczne działania mikrofirm w zakresie zatrudnienia, będące prawdopodobnie ważnym elementem optymalizacji kosztów przedsiębiorstwa. Według MIK, od stycznia do września br. udział mikrofirm planujących wzrost zatrudnienia był wyższy niż planujących wzrost wynagrodzeń pracowników, ale od października obserwuje się rosnący udział mikrofirm zamierzających podnieść wynagrodzenia. W październiku udział przedsiębiorstw planujących wzrost wynagrodzeń był wyższy niż udział firm planujących wzrost zatrudnienia pracowników (wykres 7). Może to wynikać z trudności związanych z zatrudnianiem pracowników i sięganiem po wzrost wynagrodzeń jako zachętę „przyciągającą” osoby do pracy.

Pomoc oferowana przez państwo w ramach tarczy antykryzysowej wprawdzie pozwoliła mikrofirmom przetrwać 2020 r., ale ciągle radzą sobie gorzej niż inne. Tym bardziej, że pojawiają się nowe trudności. W związku z rozwijającą się czwartą falą pandemii możliwe są kolejne utrudnienia dla biznesu lub wahania popytu. Ponadto, podobnie, jak inni uczestnicy rynku, mikrofirmy są dotknięte wzrostem cen i opóźnieniami w dostawach. Ich gorsza kondycja może utrudnić konkurowanie z lepiej przygotowanymi podmiotami.

25. Miesięczny Indeks Koniunktury jest opracowywany przez PIE i BGK na podstawie odpowiedzi na pytania zadawane co miesiąc reprezentatywnej próbie 500 firm.

26. Poziomy MIK przyjmują wartości od 0 do 200, a punkt odniesienia wskaźnika stanowi odczyt 100, który jest poziomem neutralnym. Wartości niższe od 100 świadczą o negatywnych nastrojach firm, a powyżej 100 – o pozytywnych.

Urszula Kłosiewicz-Górecka, Anna Szymańska

Jak europejskie kraje korzystają z paszportów szczepionkowych?

Kolejna fala zakażeń koronawirusem przebiega w państwach europejskich ze zróżnicowanym nasileniem. Najtrudniejsza sytuacja jest w krajach, w których odnotowano najniższe poziomy zaszczepienia, czyli w Bułgarii i Rumunii – w nich ponad 90 proc. ofiar śmiertelnych to obecnie osoby niezaszczepione [27]. Dostępność szczepionek sprawia, że podczas jesieni i zimy 2021 r. państwa europejskie korzystają z innych niż dotychczas narzędzi walki z pandemią. Podstawowym rozwiązaniem stają się tzw. paszporty covidowe, czyli cyfrowe lub papierowe dokumenty potwierdzające przyjęcie szczepionki lub przebycie infekcji (ewentualnie wynik testu wykluczający trwającą infekcję). Okazanie tych dokumentów jest warunkiem wejścia do zamkniętych przestrzeni publicznych (restauracji, kin, siłowni, sal koncertowych, obiektów sportowych, targów czy pojazdów komunikacji zbiorowej). Mogą też być losowo weryfikowane podczas obecności w nich.

Najbardziej zdecydowane działania podjęły dotychczas rządy Włoch i Austrii. W tych państwach paszport jest obecnie wymagany również w miejscach pracy, zwłaszcza wymagających bezpośredniego lub częstego kontaktu z innymi ludźmi, np. w sektorze usług. We Włoszech pracodawcy, którzy zaniechają kontroli paszportów narażają się na karę administracyjną od 400 do 1000 EUR [28]. Natomiast w Austrii mandaty wynoszą od 500 EUR dla pracownika do nawet 3600 EUR dla pracodawcy [29].

Warto zaznaczyć, że kraje podchodzą do stosowania paszportów w zróżnicowany sposób. Np. we Francji korzystanie z paszportów wprowadzono na poziomie krajowym w lipcu, a następnie rozszerzono w sierpniu 2021 r. (obecne reguły obowiązują do 15 listopada [30].) Tymczasem w Niemczech korzystanie z paszportów uwarunkowane jest lokalnymi regulacjami wynikającymi z aktualnej sytuacji epidemiologicznej. W innych krajach, jak np. w Hiszpanii, nie wprowadzono tak szerokich zasad korzystania z paszportów. W Danii z kolei, wraz z łagodzeniem restrykcji i znoszeniem stanu zagrożenia epidemicznego, wycofano się również ze stosowania paszportu.

Kraje różnią się także pod względem katalogu miejsc, w których trzeba przedstawiać paszporty. Dla przykładu, w Holandii paszporty trzeba okazywać przy wejściu do restauracji, ale już nie w punktach gastronomicznych przy trasach samochodowych czy na stacjach paliw. To zróżnicowanie zasad jest jednym z oficjalnie podnoszonych powodów protestów przeciw paszportom, które odbywają się niemal w każdym kraju wprowadzającym nowe reguły (ostatnio protestowano m.in. w Bułgarii). Doświadczenia europejskie pokazują jednak, że paszporty są skutecznym rozwiązaniem, przede wszystkim w kontekście zwiększania zainteresowania szczepieniami, które są najbardziej skutecznym narzędziem walki z pandemią.

27. https://www.euronews.com/2021/11/02/bulgaria -and-romania-break-records-for-daily-covid-19-deaths [dostęp: 03.11.2021].

28. https://www.governo.it/it/articolo/green-pass-faq -sui-dpcm-firmati-dal-presidente-draghi/18223 [dostęp: 03.11.2021].

29. https://www.euractiv.com/section/politics/short _news/austria-to-introduce-new-covid-rules-at-work/ [dostęp: 03.11.2021].

30. https://www.france24.com/en/france/20210802 -france-s-covid-19-health-pass-where-it-is-mandatory -and-what-will-change-on-august-9 [dostęp: 03.11.2021].

Paweł Śliwowski