Spis treści

Od sierpnia do października nadmierna śmiertelność w Polsce jest niemal pięciokrotnie wyższa niż liczba zgonów z powodu COVID-19

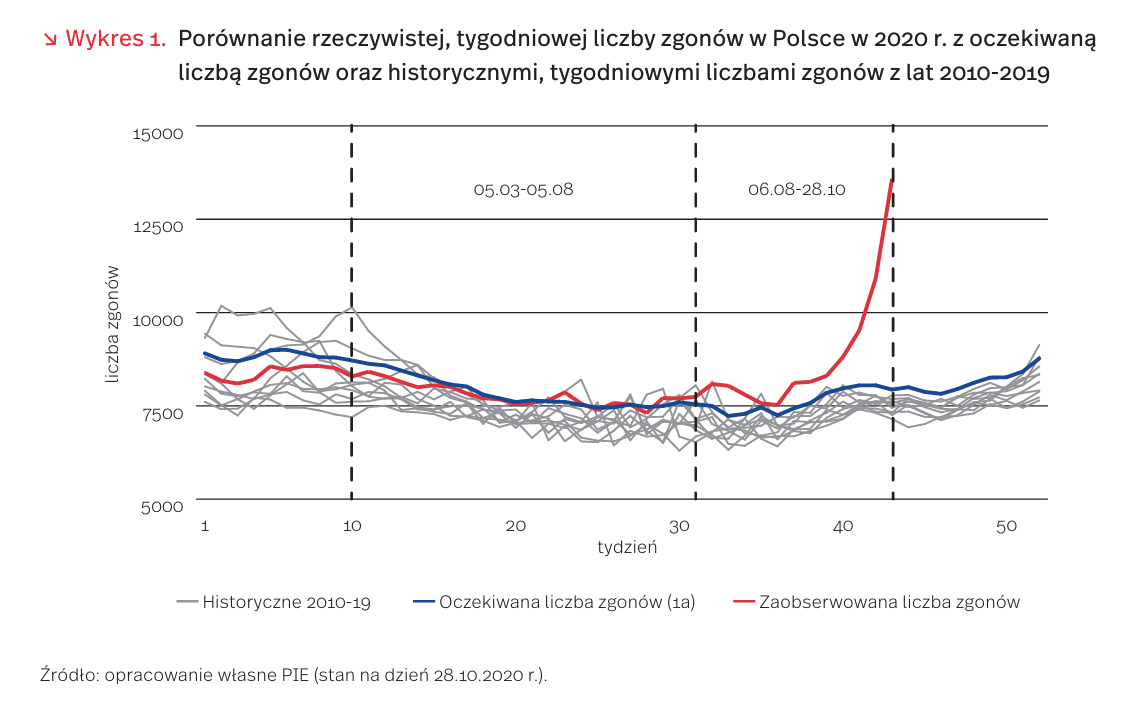

Od 6 sierpnia do 28 października 2020 r. w Polsce obserwujemy nadmierną śmiertelność (tj. nadwyżkę zaobserwowanej liczby zgonów nad oczekiwaną) wynoszącą 14,8 tys. zgonów (+16,1 proc.). To prawie pięciokrotnie więcej niż oficjalna liczba zgonów z powodu COVID-19 w tym okresie (3,1 tys.).

Śmiertelność dotyczy przede wszystkim osób w wieku 65+ (+18,1 proc. dla osób w wieku 65-79 lat i +20,8 proc. dla osób w wieku 80+).

Pandemia koronawirusa wiąże się z występowaniem nadmiernej śmiertelności, czyli z sytuacją, w której rzeczywista liczba zgonów przewyższa tę, której należałoby oczekiwać w normalnej sytuacji. O nadmiernej śmiertelności w krajach Europy podczas pierwszej fali pandemii pisaliśmy w „Tygodniku Gospodarczym PIE” z 6 sierpnia 2020 r. [1].

Na przełomie maja i czerwca opublikowaliśmy raport pt. Nadmierna śmiertelność w Polsce podczas pandemii koronawirusa – stan na dzień 13.05.2020 r. [2]. Wnioskowaliśmy wtedy, że zjawisko nadmiernej śmiertelności do 13.05. w Polsce nie występowało. Do podobnych wniosków prowadziła aktualizacja tej analizy („Tygodnik Gospodarczy PIE” z 20 sierpnia 2020 r. [3]. W niniejszym wpisie prezentujemy kolejną aktualizację, tym razem wg stanu na 28.10.2020 r.

Podstawą naszych analiz jest porównanie rzeczywistej liczby zgonów z oczekiwaną liczbą zgonów. Szczegółową metodologię opisujemy w naszym opracowaniu z maja [4].

Na wykresie 1 zestawiono ze sobą oczekiwaną i rzeczywistą liczbę zgonów do 28.10.2020 r. Pozwala on zauważyć, że od pojawienia się koronawirusa w Polsce do mniej więcej początku sierpnia zjawisko nadmiernej śmiertelności w Polsce nie występowało. W istocie od 05.03. do 05.08. zaobserwowana liczba zgonów w Polsce wyniosła 171,5 tys., a oczekiwana 173 tys.

W okresie od 06.08. do 28.10. oczekiwana liczba zgonów to 91,6 tys., podczas gdy zaobserwowana wyniosła 106,4 tys. (+14,8 tys.). W wartościach względnych nadmierna śmiertelność wyniosła 16,1 proc., co jest wartością zbliżoną do nadmiernej śmiertelności zaobserwowanej podczas pierwszej fali koronawirusa (marzec-maj) we Francji (+19 proc.) oraz średnio w Europie (+15 proc.).

Skala nadmiernej śmiertelności rośnie [5]. Obecnie obserwujemy najwyższą liczbę zgonów od co najmniej 11 lat. W tygodniu 08.10-14.10 nadmierna śmiertelność wyniosła +18,3 proc., w tygodniu 15.10-21.10: +35,5 proc. a w tygodniu 22.10-28.10: +71,1 proc. Biorąc pod uwagę, że średni czas od zarażenia do zgonu w przypadku COVID-19 wynosi kilkanaście dni [6] oraz dzienna liczba nowych przypadków COVID-19 w Polsce wciąż rośnie, należy spodziewać się, że w najbliższym czasie obserwować będziemy dalszy wzrost nadmiernej śmiertelności nawet w sytuacji, gdyby udało się ograniczyć liczbę nowych przypadków.

Oficjalna liczba zgonów związanych z COVID-19 w analizowanym okresie (06.08.-28.10.) to 3,1 tys. Na dysproporcję między oficjalną liczbą zgonów z powodu COVID-19 (3,1 tys.) a nadmierną śmiertelnością (+14,8 tys.) składają się najprawdopodobniej dwie składowe. Pierwszą jest niedoszacowanie liczby zgonów z powodu COVID-19. Niedoszacowanie wynika przede wszystkim z tego, że nie testuje się osób zmarłych, więc zgon osoby, u której nie stwierdzono COVID-19 za życia nigdy nie będzie figurował w oficjalnych statystykach jako zgon związany z tą chorobą. Drugą składową są zgony z powodu innych chorób spowodowane ograniczonym dostępem do opieki zdrowotnej i wysokim obciążeniem systemu ochrony zdrowia. To nie tylko nagłe przypadki, ale także np. zgony z powodu niewykrytych na czas chorób przewlekłych, oraz zgonów pacjentów, u których standardowe ścieżki leczenia i monitorowania stanu zdrowia zostały zaburzone.

Nadmierna śmiertelność z powodu COVID-19 w ostatnich miesiącach dotyczy przede wszystkim osób w wieku 65+. W grupie wiekowej 65-79 jest to wzrost o 18,1 proc., a w grupie 80+ – o 20,8 proc. Wśród młodszych grup wiekowych nadmierna śmiertelność jest niewielka i znajduje się na granicy istotności statystycznej (tabela 1).

- https://pie.net.pl/wp-content/uploads/2020/08/Tygodnik-Gospodarczy-PIE_31-2020.pdf [dostęp: 09.11.2020].

- https://pie.net.pl/wp-content/uploads/2018/07/PIE_Raport-Smiertelnosc.pdf [dostęp: 09.11.2020].

- https://pie.net.pl/wp-content/uploads/2020/08/Tygodnik-Gospodarczy-PIE_33-2020.pdf [dostęp: 09.11.2020].

- Czerwiński, A. (2020), Nadmierna śmiertelność w Polsce podczas pandemii koronawirusa, Working Paper, nr 1, Polski

Europejskie restrykcje w walce z drugą falą pandemii

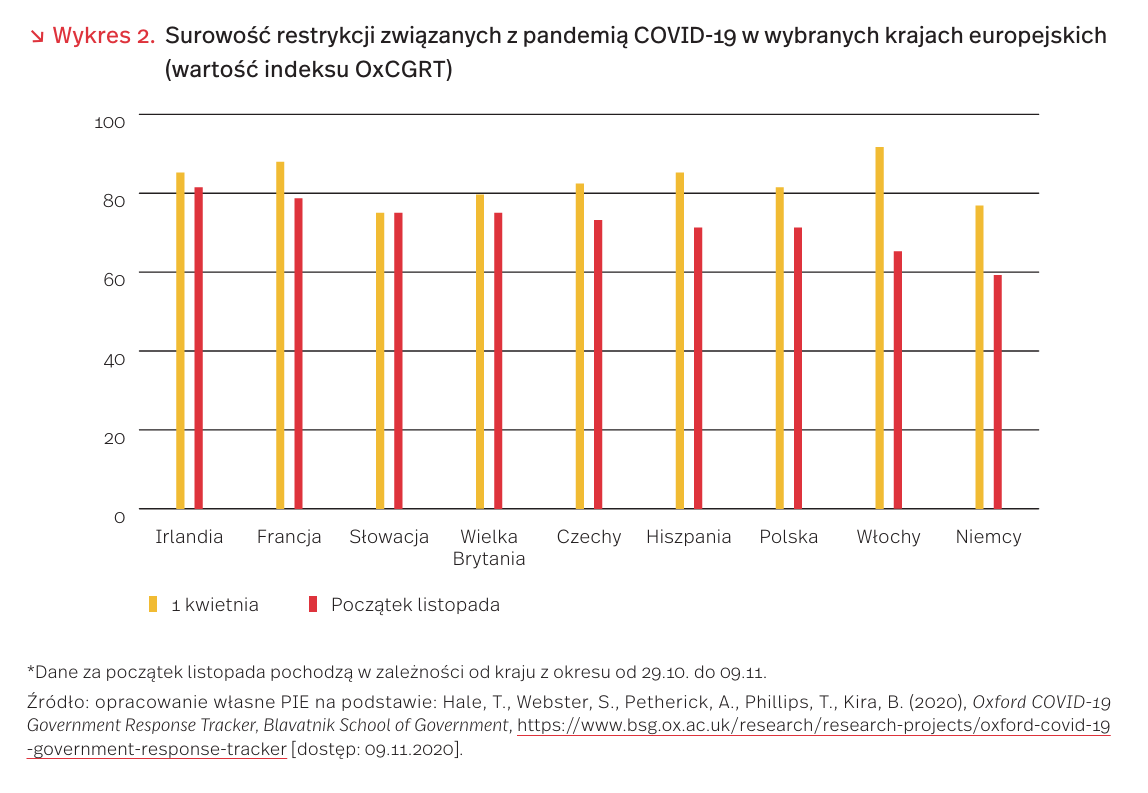

Naukowcy Uniwersytetu Oksfordzkiego stworzyli Coronavirus Government Response Tracker (OxCGRT), które mierzy stopień rygorystyczności wprowadzanych na świecie środków walki z wirusem. Dzięki 11 wskaźnikom (z obszaru gospodarki, życia społecznego, systemu edukacji, ochrony zdrowia), możliwe jest wyliczenie „indeksu rygoru”, który przyjmuje wartości od 0 (brak obostrzeń) do 100 (pełny lockdown). Z najnowszych wyliczeń wynika, że obostrzenia jesienne nie są tak rygorystyczne (z wyjątkiem Słowacji i Irlandii), jak miało to miejsce wiosną. Polska, podobnie jak Hiszpania, pod względem indeksu rygoru zajmuje obecnie 6. miejsce. Największą różnicę między rygorem wiosennym a jesiennym widać na przykładzie Włoch. Wiosną Włochy wprowadziły najostrzejszy lockdown, a obecnie ich ograniczenia są mniej restrykcyjne niż polskie.

Restrykcje wprowadzane są nie tylko przez rządy krajów (np. w Polsce), ale w niektórych państwach również przez władze poszczególnych regionów/landów (np. w Niemczech, we Włoszech). Daje to w efekcie dużą paletę rozwiązań. Część ograniczeń jest w zasadzie taka sama w poszczególnych krajach, a część, jak zamknięcie szkół i uczelni czy godzina policyjna, różnicuje kraje (tabela 2).

Polska, podobnie jak inne kraje w Europie, walczy wszelkimi możliwymi środkami z pandemią koronawirusa, starając się jak najmniej drastycznie ingerować w proces gospodarczy. Obostrzenia wprowadzane obecnie dotyczą bardziej życia społecznego i kulturalnego. Handel i produkcja nie są zamrażane, jednak sanitarne i społeczne restrykcje wprowadzane w różnych branżach stawiają je na granicy wydolności. Chociaż polska polityka walki z koronawirusem okazuje się bardziej drastyczna, niż to zakładano jeszcze latem, to nie ingeruje tak mocno w swobody społeczne, jak to ma miejsce w innych krajach w Europie.

Obroty handlu detalicznego w przededniu drugiej fali pandemii

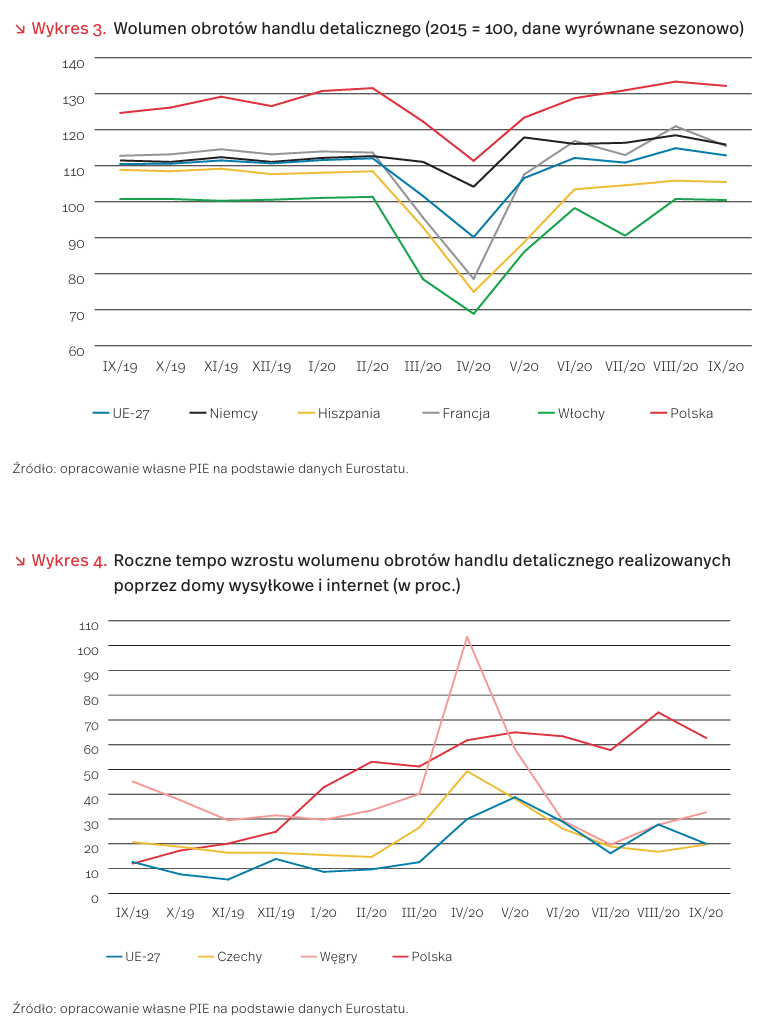

Przez cały III kwartał w Polsce utrzymywało się wysokie tempo wzrostu obrotów handlu detalicznego (w cenach stałych). We wrześniu wolumen obrotów był wyższy niż przed rokiem o 5,1 proc., podczas gdy w całej Unii Europejskiej wzrósł tylko o 2,1 proc,, a w strefie euro – o 2,2 proc. [7]. Dane te dotyczą obrotów realizowanych przez przedsiębiorstwa zaliczane do działu PKD „Handel detaliczny, z wyłączeniem handlu detalicznego pojazdami samochodowymi” i są porównywalne z danymi dla pozostałych krajów UE, publikowanymi przez Eurostat. Szybsze roczne tempo wzrostu obrotów odnotowały we wrześniu tylko Irlandia, Litwa, Łotwa i Słowacja. Wśród największych krajów UE jedynie Niemcy (3,8 proc.) i Francja (2,7 proc.) miały dodatnie stopy wzrostu, przy stagnacji we Włoszech oraz ponad 3 proc. spadku w Hiszpanii.

Profil zmian poziomu obrotów był w ostatnich 12 miesiącach dość podobny we wszystkich krajach UE (wykres 3). Zapoczątkowany w marcu raptowny spadek osiągnął apogeum w kwietniu, a w kolejnych miesiącach postępowała stopniowa odbudowa. Jednak ani we Włoszech, ani w Hiszpanii nie doprowadziła ona do powrotu do poziomu sprzed wybuchu pandemii.

Główną przyczyną gwałtownego spadku obrotów w trakcie pierwszej fali pandemii nie było ograniczenie dochodów realnych do dyspozycji gospodarstw domowych, które per capita, co prawda, obniżyły się w II kwartale w UE o 4,8 proc. w stosunku do I kwartału, lecz silny wzrost stopy oszczędzania. Wzrosła ona aż o 8,3 pkt. proc. w stosunku do I kwartału. Największe, ponad dwucyfrowe wzrosty tej stopy zaobserwowano w Irlandii i Hiszpanii. Zatem za odnotowanym, w rezultacie, w II kwartale silnym, ponad 12 proc. spadkiem realnej konsumpcji gospodarstw domowych w UE stał przede wszystkim czynnik podażowy – ograniczenie możliwości zakupów, a także wzrost niepewności co do przyszłych dochodów.

Od września na całym obszarze UE odnotowano lekkie spowolnienie obrotów handlu detalicznego związane z pierwszymi symptomami drugiej fali epidemii (spadek obrotów w stosunku do sierpnia o 1,7 proc. w UE-27, o 2 proc. w strefie euro oraz o 0,9 proc. w Polsce) [8].

W ujęciu branżowym najbardziej, jak dotąd, ucierpiał handel tekstyliami, odzieżą i obuwiem. W skali UE wolumen handlu tymi wyrobami obniżył się we wrześniu w stosunku rocznym o 12,6 proc., a w strefie euro – o 13,6 proc. Polska była jednym z nielicznych krajów, w których obroty na tym rynku lekko wzrosły (+1,6 proc.). Redukcji uległy także obroty w handlu paliwami do pojazdów silnikowych. Natomiast spektakularny wzrost (zwłaszcza w Polsce) nastąpił w handlu sprzętem komputerowym.

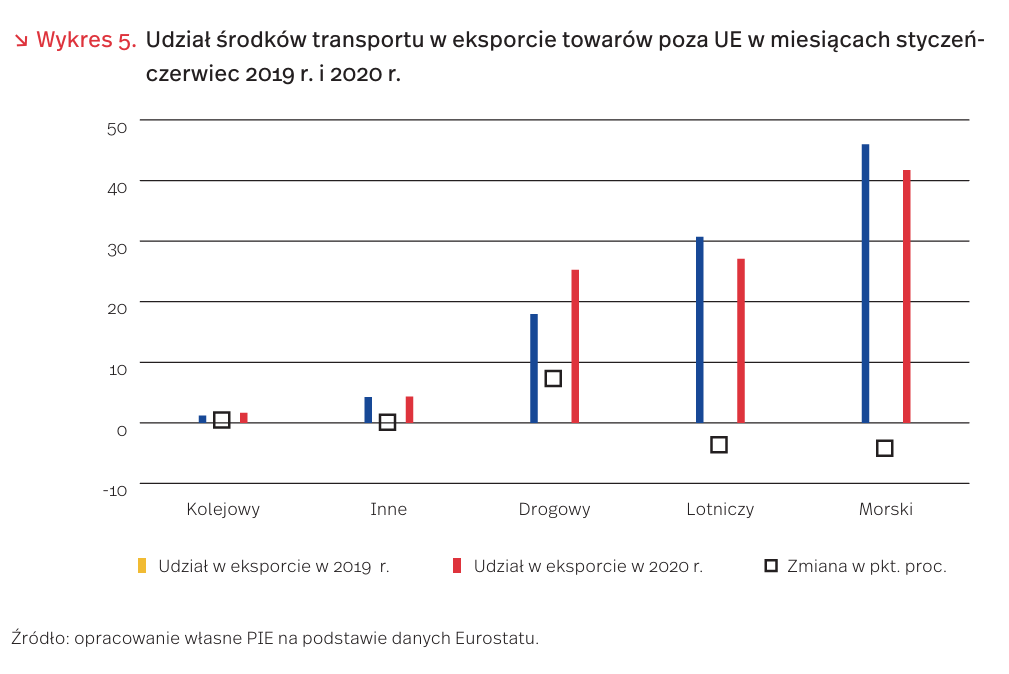

Gdy tradycyjny europejski handel detaliczny doznał silnego negatywnego wstrząsu w II kwartale br., to równolegle gwałtownie przyspieszył handel realizowany przez domy wysyłkowe oraz internet. We wrześniu wolumen tego handlu był w całej UE wyższy niż przed rokiem o 20 proc., a w strefie euro – o 17,4 proc. (wykres 4).

Wśród krajów, które przekazały swe dane do Eurostatu najwyższą dynamikę osiągnęła Polska (wzrost o 62,7 proc.), wykazując przy tym trwałą tendencją wzrostu udziału tej formy sprzedaży w całości obrotów handlu detalicznego. Szczególnie intensywne wzrosty zanotowano w krajach Europy Środkowo-Wschodniej (Bułgaria 53,9 proc., Litwa 46,7 proc., Rumunia 44,5 proc.). W Europie Zachodniej zaś w Belgii (46,9 proc.), Hiszpanii (31,3 proc.) i we Włoszech (22,7 proc.).W Niemczech stopa wzrostu była natomiast niższa od średniej w UE i wyniosła 16,5 proc. [9].

7. September 2020 compared with August 2020. Volume of retail trade down by 2.0% in euro area. Down by 1.7% in EU (2020), Newsrelease Euroindicators, No. 165, Eurostat, 05.11., https://ec.europa.eu/eurostat/documents/ 2995521/11492432/4-05112020-AP-EN.pdf/d52662ba -b163-2c48-90ab-67e6e6ba2d19 [dostęp: 09.11.2020].

8. Dynamika sprzedaży detalicznej we wrześniu 2020 r. (2020), Informacje Sygnalne, GUS, 21.10., https://stat.gov.pl/download/gfx/portalinformacyjny/pl/defaultaktualnosci/ 5466/14/69/1/dynamika_sprzedazy_detalicznej_we_wrzesniu_2020.pdf [dostęp: 09.11.2020].

9. Non-financial sector accounts for the second quarter of 2020. Fall in household real consumption per capita accelerates in both euro area and EU (2020), Newsrelease Euroindicators, No. 159, Eurostat, 29.10., https://ec.europa.eu/eurostat/documents/2995521/11469181/2-29102020-AP-EN.pdf/acf4533a-a345-53dd-108a-c9dea9a28898 [dostęp: 09.11.2020].

Pandemia zwiększa znaczenie transportu drogowego i kolejowego

W wyniku pierwszej fali pandemii doszło do znaczących zmian w strukturze handlu pod względem wykorzystywanych środków transportu. Zagrożenia epidemiczne, wprowadzane ograniczenia oraz spadek popytu spowodowały ograniczenie mocy przewozowych, co wpłynęło na wzrost kosztów transportu – szczególnie morskiego i lotniczego [10] – nawet w miesiącach odbicia gospodarczego. Według danych Eurostatu, w I półroczu 2020 r. import dóbr do UE drogą morską zmniejszył się o 25 proc. w porównaniu do 2019 r., a lotniczą – o 17 proc. Eksport w pierwszym przypadku spadł o 17 proc., w drugim – o 19 proc. Mimo utrudnień na granicach, handel drogowy wzrósł o 21 proc. (import) i 29 proc. (eksport) Przełożyło się to na zwiększenie udziału w łącznym handlu o 7 pkt. proc., do 25 proc. Transport kolejowy również zyskał – 6 proc. w imporcie i 26 proc. w eksporcie, ale nadal miał marginalne znaczenie w łącznym eksporcie poza UE – zaledwie 2 proc. w ujęciu wartościowym.

Wyraźny wzrost odnotował zwłaszcza transport kolejowy między Chinami a Europą. Według oficjalnych danych chińskiego przewoźnika China State Railway Group Co., liczba pociągów między Chinami i Europą przekroczyła już w tym roku 10 tys., a ilość przewożonych towarów od stycznia do początku listopada 2020 r. była o ponad 50 proc. wyższa niż w poprzednim roku [11]. Połączenia te zyskiwały na popularności już wcześniej, a pandemia COVID-19 te trendy jeszcze wzmocniła ze względu na ograniczenie możliwości transportu lotniczego i morskiego.

Rosnąca liczba przewozów kolejowych UE-Chiny stanowi szansę na rozbudowę i wzrost znaczenia Polski jako hubu transportowego, czemu służyć ma m.in. trwająca rozbudowa terminala przeładunkowego w Małaszewiczach. Najszybsza trasa kolejowa z Chin do Unii Europejskiej prowadzi bowiem przez Kazachstan, Rosję i Białoruś do Polski. Szacuje się, że ok. 90 proc. transportów kolejowych z Chin trafia do UE przez przejście graniczne Brześć-Terespol, co stanowi ok. 5 proc. wartości całego handlu między UE a Chinami. Potencjał euroazjatyckiego korytarza kolejowego powoduje jednak także wzrost starań innych krajów regionu o wzmocnienie swojej pozycji na tym szlaku handlowym. Przykładem mogą być wysiłki Federacji Rosyjskiej na rzecz zwiększenia udziału Obwodu Kaliningradzkiego w tranzycie do UE (kontenery przeładowywane są na statki, które płyną do Europy Zachodniej). Z tego powodu konieczna będzie dalsza rozbudowa infrastruktury kolejowej. Dałoby to również szansę na odwrócenie negatywnego trendu spadku znaczenia kolei w polskim eksporcie (Polska zajmuje jedno z ostatnich miejsc w UE pod względem udziału przewozów kolejowych w handlu zagranicznym).

10. https://www.wto.org/english/tratop_e/covid19_e/ trade_costs_report_e.pdf [dostęp: 09.11.2020].

11. https://www.chinadaily.com.cn/a/202011/06/ WS5fa54bfba31024ad0ba83a1a.html [dostęp: 09.11.2020].

Dzielenie się danymi w dobie pandemii

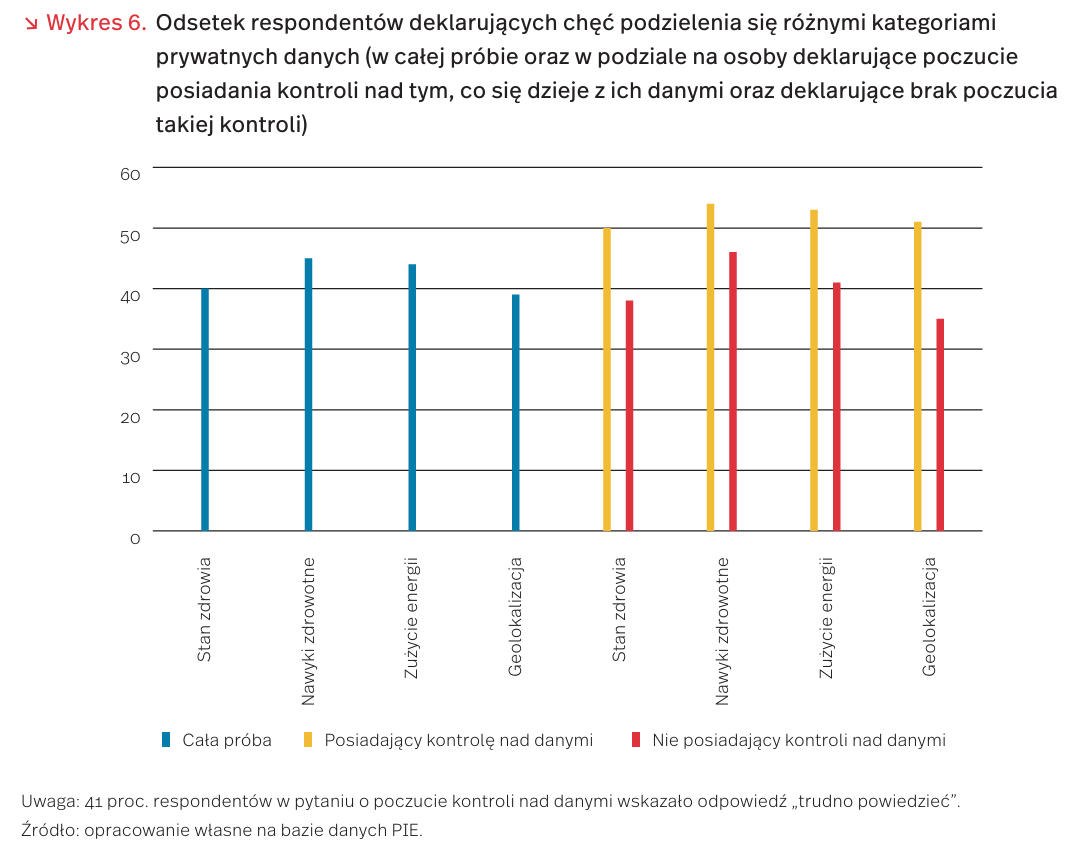

Niemal 90 proc. użytkowników internetu dzieli się szeroko swoimi danymi, częściowo nie zdając sobie z tego sprawy. W przeprowadzonym w październiku 2020 r. badaniu Polskiego Instytutu Ekonomicznego, Fundacji Instrat i Fundacji Centrum Cyfrowe taki był udział respondentów, którzy zgodzili się na wszystkie domyślne ustawienia wykorzystywania ich danych osobowych, w tym na wykorzystanie cookies i podobnych technologii, do celów profilowania, personalizowania reklam, badań rynkowych itp. Jednocześnie 45 proc. zgodziłoby się na przekazane danych o zachowaniach zdrowotnych (odżywianie, sen, aktywność fizyczna itp.) na potrzeby poprawy systemu profilaktyki zdrowotnej, 40 proc. na wykorzystanie ich danych o stanie zdrowia do tego samego celu, 39 proc. do wykorzystania danych geolokalizacyjnych do realizacji celów tzw. smart city, a 44 proc. szczegółowych danych o zużyciu prądu. Dane z przeprowadzonego przez nas badania pokazują znaczny rozdźwięk między nieświadomym przekazywaniem danych na cele komercyjne a świadomą decyzją o przekazaniu ich w celu realizacji dobra publicznego. Wyniki wskazują, że dane osobowe, których wykorzystanie mogłoby pomóc w rozwiązaniu różnych problemów społecznych są z jednej strony wykorzystywane poniżej swojego potencjału, a z drugiej często nadużywane, przez prywatne firmy. W naszym badaniu jedynie 35 proc. respondentów wskazało, że ma poczucie kontroli nad tym, jak wykorzystywane są ich dane, a 41 proc. nie umiało stwierdzić czy ma poczucie kontroli czy też nie.

Odsetek respondentów deklarujących chęć podzielenia się swoimi danymi uzyskany w naszym badaniu nie odbiega od średniej uzyskiwanej w innych krajach. W przeprowadzonym niemal równo rok temu badaniu Eurobarometru, 43 proc. Europejczyków wskazało, że podzieliłoby się swoimi danymi w celu poprawy badań medycznych i opieki [12]. Z kolei w bardziej szczegółowych badaniach prowadzonych w tym roku przez fiński think tank SITRA, jedynie 25 proc. respondentów podzieliłoby się danymi z używanych przez siebie urządzeń do monitorowania stanu zdrowia z jednostkami publicznymi, a 28 proc. z firmą rozwijającą usługi medyczne [13].

Te zbiorcze liczby maskują znaczne różnice między krajami. We wspomnianym badaniu SITRA skłonność do dzielenia się danymi z prywatną firmą wskazywało 39 proc. Finów i tylko 23 proc. Francuzów, a w przypadku instytucji publicznych różnica na korzyść Finlandii wyniosła aż 23 pkt. proc. (40 proc. w porównaniu z 17 proc. we Francji). Z kolei w badaniu Eurobarometru aż 82 proc. Szwedów i 77 proc. Holendrów zgodziłoby się na podzielenie się swoimi prywatnymi danymi w celu poprawy usług zdrowotnych, natomiast mniej chętni okazali się Bułgarzy (24 proc.), Rumuni (27 proc.) i Polacy (30 proc.).

Skłonność do dzielenia się danymi zależy od bardzo wielu czynników. Jedną z zależności, którą można zauważyć w badaniu PIE jest większa deklarowana skłonność do dzielenia się wśród tych osób, które mają większe poczucie kontroli nad swoimi danymi. Podczas organizowanej przez PIE dyskusji w ramach konferencji Internet Governance Forum [14] wskazywano również na kwestię jasnego sprecyzowania korzyści, które można osiągnąć przez udostępnienie danych, poziom zaufania do rządów oraz ogólne zrozumienie i umiejętność korzystania z danych (data literacy). Prelegenci wskazywali również na konieczność dalszych badań nad motywacjami skłaniającymi do podzielenia się danymi. Póki co, dane w dużej mierze wykorzystywane są przez firmy do celów komercyjnych, jednak duży, a niezrealizowany potencjał tkwi w ich użyciu do poprawy usług publicznych.

12. Special Eurobarometer 503 (2020), Attitudes towards the impact of digitalisation on daily lives, European Union.

13. Von Alfthan, K., Hyry, J. (2020), SITRA Measuring Wellbeing Citizen Survey. Finland, Germany, the Netherlands and France. Total 2020 Report, https://www.sitra.fi/en/publications/ european-wearables-survey/ [dostęp: 09.11.2020].

14. Sesja IGF 2020 Pre-Event #64 Sharing of personal data during pandemic (2020), https://www.intgovforum.org/multilingual/content/igf-2020-pre-event-64-sharing-of -personal-data-during-pandemic#undefined [dostęp: 09.11.2020].

Polska wkracza na rynek biometanu

Polskie Górnictwo Naftowe i Gazownictwo SA (PGNIG) zapowiada, że jednym z priorytetowych działań spółki w najbliższej dekadzie będzie inwestycja w biometan. Według zapowiedzi, w 2021 r. powstać ma pierwsza biometanownia. Docelowo do 2030 r. PGNIG chce na zasadzie franczyzy [15] rozbudować polską sieć biometanowni do 1500-2000 jednostek zapewniających nawet do 4 mld m3 biometanu rocznie. Inwestycje te łącznie kosztować mają do 70 mld PLN. PGNIG rozważa przede wszystkim użycie biometanu w sektorze ciepłowniczym, nie do produkcji energii elektrycznej [16].

W połowie 2020 r. [17] w Europie było 729 biometanowni [18] – najwięcej w Niemczech (232) oraz Francji (131). Dużo jednostek produkujących biometan jest także w Wielkiej Brytanii, Szwecji, Niderlandach, Danii i Szwajcarii. W ostatniej dekadzie rynek zanotował bardzo dynamiczny wzrost w tej dziedzinie – w 2011 r. wybudowano zaledwie 187 jednostek, czyli mniej niż obecnie w samych Niemczech [19].

Dominującym systemem wsparcia biometanowni są ciągle taryfy gwarantowane, tzw. Feed in Tariff (FIT) polegające na określeniu na szczeblu regulacyjnym stałej ceny energii ze źródeł odnawialnych, która może zależeć m.in. od technologii, lokalizacji czy daty oddania do eksploatacji. Mechanizm ten funkcjonuje m.in. we Francji, Wielkiej Brytanii, Niemczech oraz Austrii – w dwóch ostatnich krajach jednak tylko wtedy, gdy sposobem wykorzystania biometanu jest produkcja energii elektrycznej. Popularnym sposobem wparcia biometanowni jest także rozwiązanie funkcjonujące w Danii, Niderlandach i Estonii o nazwie Feed in Premium (FiP) gwarantujące określonym instalacjom prawa do pokrycia tzw. ujemnego salda. Do pozostałych rozwiązań należą: system zachęt fiskalnych (Szwecja, Szwajcaria), system wsparcia zielonymi certyfikatami (Belgia [20], Włochy) lub wsparcia przy procesie inwestycyjnym (Finlandia) [21].

Poszczególne kraje znacząco różnią się wielkością oferowanego wsparcia oraz długością jego zapewnienia. Na najwyższym poziomie jest ono we Francji (do 120 EUR/MWh), Wielkiej Brytanii (do 92 EUR/MWh), Estonii (80 EUR/MWh), Niemczech (do 77 EUR/MWh) oraz Belgii (75 EUR/MWh). Okres oferowanego wsparcia wynosi od kilku do nawet dwudziestu lat w przypadkach takich krajów, jak: Dania, Francja, Niemcy czy Belgia.

15. Wypowiedź Jarosława Wróbla, wiceprezesa spółki (pełniącego obecnie obowiązki prezesa zarządu) z dnia 9 października 2020 r. , https://www.youtube.com/ watch?v=aLKbPAvct3c [dostęp: 09.11.2020].

16. https://www.teraz-srodowisko.pl/aktualnosci/Wizja-Jerzy-Kwiecinski-biometan-prezes-PGNiG-Green-Gas -Poland-9311.html [dostęp: 09.11.2020].

17. Stan na lipiec 2020 r.

18. https://www.europeanbiogas.eu/wp-content/uploads/2020/06/GIE_EBA_BIO_2020_A0_FULL_FINAL.pdf [dostęp: 09.11.2020].

19. https://www.gie.eu/download/maps/2018/GIE_ BIO_2018_A0_1189x841.pdf [dostęp: 09.11.2020].

20 Wyłącznie w regionie Walloni.

21. https://www.regatrace.eu/wp-content/uploads/2020/02/REGATRACE-D6.1.pdf [dostęp: 09.11.2020].

Paradoks zaufania

Nie od dziś wiadomo, że zaufanie jest bardzo istotnym elementem kapitału społecznego i leży u podstaw wszelkich form współpracy gospodarczej. Zaufanie jest też warunkiem porządku społecznego i zdrowych relacji społecznych. Jego doniosła rola podkreślana jest też w badaniach nad ryzykiem i skutecznym zarządzaniem kryzysowym. Uznaje się, że im bardziej społeczeństwo ufa, że instytucje publiczne troszczą się o jego dobro i bezpieczeństwo, tym łatwiej przekonać je o istniejącym zagrożeniu i skłonić do pożądanych zachowań. Wysoki poziom zaufania wobec działań w sferze publicznej jest więc niezwykle istotnym zasobem, a w okresie zagrożenia epidemicznego wydaje się szczególnie cenny.

Tymczasem badacze z Singapuru pokazują, że w przypadku epidemii, w czasie której odpowiedzialność za jej przebieg nie spoczywa wyłącznie w rękach władzy, a w przeważającej mierze zależy od zachowań społeczeństwa, wysoki poziom zaufania może stać się swego rodzaju mieczem obosiecznym. Zaufanie społeczne bazujące na percepcji wysokiego stopnia kompetencji, sprawiedliwości i otwartości instytucji publicznych może bowiem prowadzić niedowartościowania własnej odpowiedzialności i stopnia ryzyka, a przez to do obniżenia poziomu przestrzegania zaleceń i obostrzeń. Taki mechanizm zaobserwowano w analizie relatywnie niskiego stopnia podporządkowania się zaleceniom, zwłaszcza w odniesieniu do utrzymywania dystansu społecznego w społeczeństwie singapurskim, które charakteryzuje wyjątkowo wysoki poziom zaufania do rządu (24 proc. deklaruje bardzo wysokie zaufanie, a ponad 55 proc. dość wysokie [22]). Mimo ostrzeżeń, wiele osób chętnie gromadziło się w dużych skupiskach, co doprowadziło do wprowadzenia bardziej rygorystycznych środków bezpieczeństwa (np. zakaz sprawowania opieki nad dziećmi przez dziadków) [23].

Wstępna ocena postaw i percepcji ryzyka przez Singapurczyków wskazuje, że zaufanie i wysoka ocena kompetencji rządu zmniejsza poczucie zagrożenia i przypisuje władzy odpowiedzialność za skuteczne zarządzanie ryzykiem. Analiza treści blisko 2 mln tweetów powiązanych z kontami Singapurczyków pokazała, że skrupulatna komunikacja zagrożenia w pierwszym miesiącu pandemii w większości przypadków nie wzbudziła negatywnych emocji. Inne badanie pokazało, że istotnym czynnikiem zachowań Singapurczyków było porównanie liczby przypadków zakażeń i śmiertelności z innymi krajami, na tle których Singapur wyglądał zdecydowanie lepiej. Większą ostrożność zachowywały jednak osoby mieszkające ze starszymi członkami rodziny.

Wskazany paradoks zaufania stawia pod znakiem zapytania przyjmowane dotąd często założenie, że przejrzysta i otwarta komunikacja, dotycząca zwłaszcza niepewności co do rozwoju wydarzeń, umożliwia społeczeństwu podejmowanie przemyślanych i świadomych decyzji. Pokazuje też dylemat w budzącej zaufanie komunikacji ryzyka, która skłoni do właściwych działań, zamiast usypiać czujność. Wśród czynników usypiających czujność Singapurczyków wskazuje się przyjętą na początku epidemii strategię defensywnego pesymizmu, która miała wyczulić społeczeństwo na ryzyko zachorowania. W wielu przypadkach przyniosła ona jednak odwrotne skutki, co w literaturze utożsamia się z mechanizmem rozpoznanym już w bajce Ezopa o pasterzu i wilku.

Na podstawie wyników badań identyfikujących podobny mechanizm w czasie poprzednich pandemii specjaliści sugerują, że instytucje odpowiedzialne za zdrowie publiczne zbyt często bazują na nieuzasadnionym założeniu, że właściwe przedstawienie informacji i danych o ryzyku wypełnia lukę w wiedzy społeczeństwa i skłania je do właściwych zachowań [24]. Tymczasem nawet najwyższy deklarowany poziom wiedzy i zaufania może nie wystarczyć do przekonania obywateli do rekomendowanych zachowań, zwłaszcza jeśli zagrożenie, o którym słyszą w powtarzanych co dzień komunikatach nie dotyczy ich osobiście.

22. World Values Survey Wave (2014), http://www.worldvaluessurvey.org/WVSOnline.jsp [dostęp: 09.11.2020].

23. Wong, C.M.L., Jensen, O. (2020), The paradox of trust: perceived risk and public compliance during the COVID-19 pandemic in Singapore, “Journal of Risk Research”, No. 23(5).

24. Davis, M., Lohm, D. (2020), The Boy Who Cried Wolf and Other Post-Trust Stories, (w:) Pandemics, Publics and Narrative, Oxford University Press, Oxford.