Spis treści

COP26: Ambitne deklaracje i skromniejsze realne działania

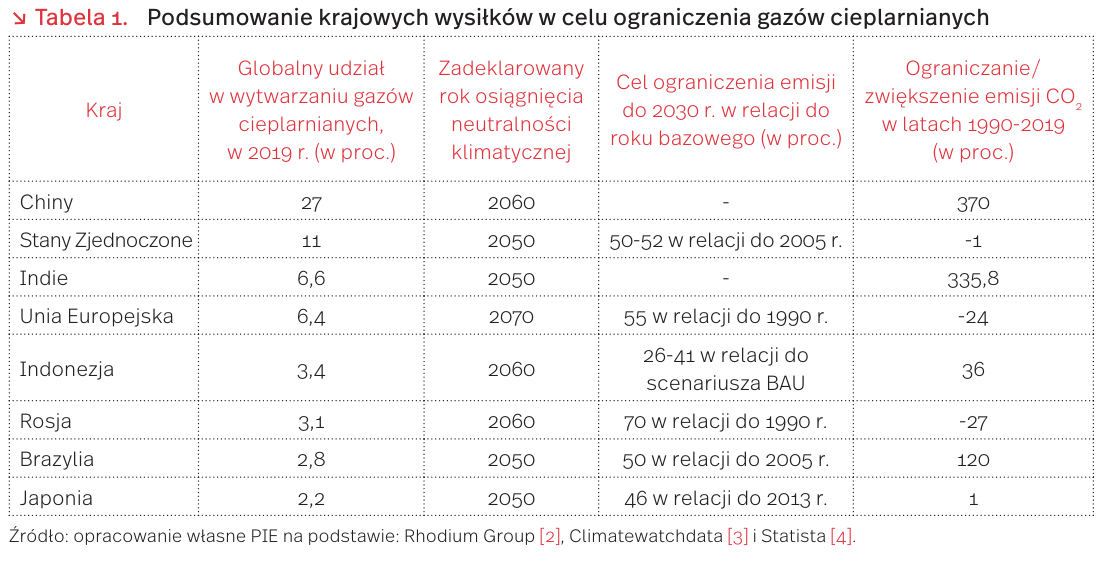

Już wszyscy najwięksi globalni emitenci gazów cieplarnianych oficjalnie wskazali, do którego roku planują osiągnąć neutralność klimatyczną. Ostatnim krajem, który się na to zdecydował, są Indie. Podczas odbywającego się w Glasgow szczytu klimatycznego COP26 premier Indii, Narendra Morii, wskazał, że rządzone przez niego państwo najpóźniej w 2070 r. osiągnie neutralność klimatyczną [1]. Stanowi to najpóźniejszy termin z dotychczas zadeklarowanych.

Oprócz oficjalnych celów osiągnięcia neutralności klimatycznych, które oscylują między latami 2050 i 2070, większość państw wskazuje zarazem cele ograniczenia emisji do 2030 r., co ma stanowić pierwszy krok milowy na drodze do powstrzymania zmian klimatycznych. Na takie bezpośrednie rozwiązanie nie zdecydowały się państwa, które w najszybszym tempie zwiększają emisje, czyli Chiny i Indie. Zamiast twardego zobowiązania deklarują one zwiększanie udziału OZE w miksie energetycznym oraz zmniejszenie energochłonności gospodarki. 370-1 335,8-24 36-27 120 1 Tymczasem w efekcie wszystkich oficjalnie zadeklarowanych działań z pierwszego tygodnia szczytu możliwe będzie obniżenie emisji o blisko 9 Gt, co stanowi ok. 40 proc. niezbędnych redukcji. Zmniejszenie o blisko 7 Gt wynika bezpośrednio z deklaracji zaprezentowanych podczas szczytu, a kolejne 2,5 Gt stanowi efekt inicjatywy ONZ „Race to zero” [5]. Cały czas pozostaje jednak 13 Gt emisyjnej luki, której wypełnienie trzeba będzie zadeklarować (wykres 1).

Ograniczanie emisji CO2 do 2030 r., którą państwa uczestniczące w COP26 zadeklarowały w pierwszym tygodniu szczytu, jest jednak niewystarczające do osiągnięcia celów zakładanych w Porozumieniu Paryskim (nieprzekroczenie wzrostu temperatur o więcej niż 1,5 stopnia względem epoki przedprzemysłowej). Do tego niezbędna jest redukcja emisji CO2 do 2030 r. o ok. 22 gigatony (Gt) w relacji do scenariusza bazowego (BAU).

Nie tylko bieżące działania, ale również historyczne tempo ograniczenia emisji gazów cieplarnianych nie napawają optymizmem w zakresie osiągnięcia zakładanych celów neutralności klimatycznej. W ostatnich trzech dekadach największe ograniczenie redukcji emisji miało miejsce na obszarze państw, które mają relatywnie niewielki globalny udział w wytwarzaniu gazów cieplarnianych (tj. wszystkie kraje Unii Europejskiej czy Rosja). Liderzy w globalnym udziale (tj. Chiny czy Indie) znacząco zwiększały i stale zwiększają emisyjność. Natomiast Stany Zjednoczone – drugi na świecie emitent – właściwie nie zmieniły poziomu swoich emisji. Pomimo tego i dotychczasowego braku akceptacji dla reform proklimatycznych Prezydenta Bidena [6], utrzymują one jednak ambitny cel

- https://www.bbc.com/news/world-asia-india-59125143 [dostęp: 08.11.2021].

- https://rhg.com/research/chinas-emissions-surpass -developed-countries/ [dostęp: 08.11.2021].

- https://www.climatewatchdata.org/2020-ndc-tracker [dostęp: 08.11.2021].

- https://www.statista.com/statistics/270500/percentage -change-in-co2-emissions-in-selected-countries/ [dostęp: 09.11.2021].

- https://www.energy-transitions.org/speech-by-lord -adair-turner-chair-of-the-energy-transitions-commission -at-the-cop-26-destination-2030/ [dostęp: 08.11.2021].

- https://edition.cnn.com/2021/10/01/politics/biden -climate-agenda-cop-congress/index.html [dostęp: 09.11.2021].

Łukasz Baszczak

Osiągnięcie zeroemisyjności do 2050 r. będzie kosztowało Europę setki mld EUR rocznie

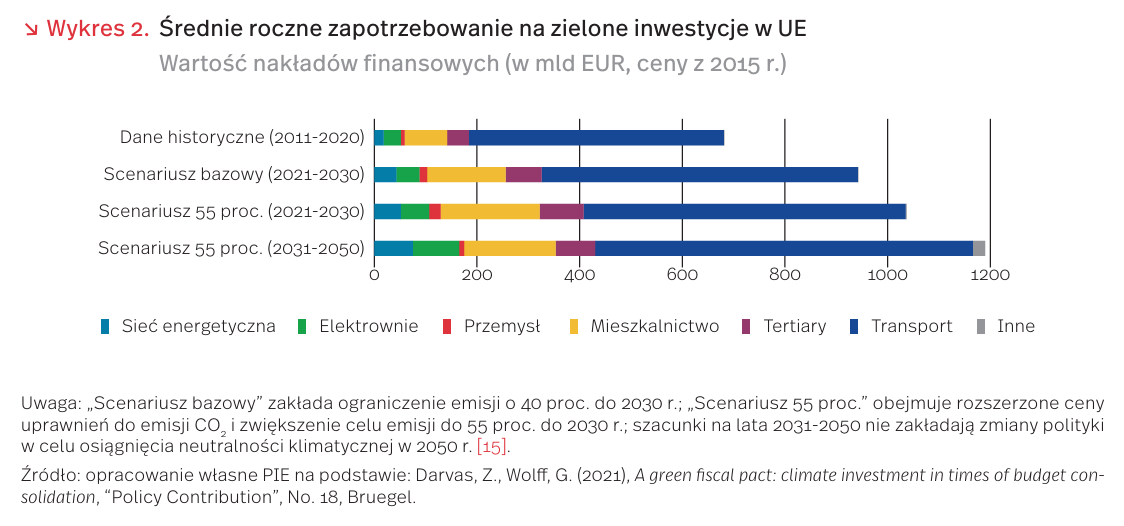

Osiągnięcie zerowej emisji gazów cieplarnianych do 2050 r. nie uda się bez gwałtownego zwiększenia poziomu inwestycji. Wymaga to zaangażowania sektora publicznego w tworzeniu infrastruktury i prywatnego w finansowaniu rozwoju technologii i innowacyjności [7].

55-proc. redukcja emisji do 2030 r. nie zostanie zrealizowana bez zwiększenia rocznych inwestycji z 683 mld EUR w ostatniej dekadzie do 1040 mld EUR (w cenach z 2015 r.) (wykres 2) [8]. Bruegel wskazał, że różne ośrodki analityczne są zgodne w tych szacunkach [9]. Dodatkowe nakłady finansowe w energetyce i transporcie wyniosą ok. 2 proc. PKB [10].

Jednocześnie ograniczenie efektów globalnego ocieplenia będzie wymagało wsparcia krajów uboższych. Państwa rozwinięte muszą wywiązać się ze zobowiązania danego 12 lat temu na szczycie klimatycznym w Kopenhadze, dotyczącego uruchomienia 100 mld USD rocznie na finansowanie działań związanych z klimatem w krajach rozwijających się [11]. Według OECD, zostanie to zrealizowane w 2023 r. [12]. Potrzeby mogą być już jednak znacznie większe. Premier Indii zapowiedział, że kwota wsparcia powinna być 10-krotnie wyższa (1 bln USD) [13]. Climate Policy Initiative (CPI) oszacowało, że w latach 2019-2020 przepływy środków finansowych związanych z klimatem wyniosły ok. 632 mld USD rocznie, tj. ok. 0,7 proc. globalnego PKB. Według ONZ, powstrzymanie ocieplenia klimatu o 1,5 stopnia wymagałoby nakładów rzędu 1,6-3,8 bln USD [14].

Wydatki unijne w latach 2021-2027 na rzecz klimatu w krajach rozwijających się przekroczą 28 mld EUR. Zgodnie ze zobowiązaniami danymi na COP26 państwa europejskie pozostają w czołówce wsparcia krajów uboższych za Stanami Zjednoczonymi i Japonią [16]. Czy jednak ten poziom inwestycji okaże się wystarczający dla szybkiej transformacji energetycznej? ONZ ostrzega, że nie [17].

7. UN Climate Change Conference (2021), Finance, https://ukcop26.org/cop26-goals/finance/ [dostęp: 10.11.2021].

8. Darvas, Z., Wolff, G. (2021), A green fiscal pact: climate investment in times of budget consolidation, “Policy Contribution”, No. 18, Bruegel.

9. Tamże.

10. European Commission (2020), Impact assessment accompanying the document “Stepping up Europe’s 2030 climate ambition. Investing in a climate-neutral future for the benefit of our people”, SWD/2020/176, https://eur-lex.europa.eu/legal- content/EN/TXT/?uri=CELEX%3A52020SC0176 [dostęp: 10.11.2021]; IEA (2021), Net Zero by 2050 A Roadmap for the Global Energy Sector, International Energy Agency, Paris, https://www.iea.org/reports/net-zero-by-2050 [dostęp: 10.11.2021]; IRENA (2021), World Energy Transitions Outlook: 1.5°C Pathway, International Renewable Energy Agency, Abu Dhabi, https://www.irena.org/publications/2021/Jun/ World-Energy-TransitionsOutlook [dostęp: 10.11.2021]; BloombergNEF (2021), New Energy Outlook 2021, BloombergNEF, https://about.bnef.com/new-energy-outlook/ [dostęp: 10.11.2021].

11. Timperley, J. (2021), The broken $100-billion promise of climate finance — and how to fix it, “Nature”, No. 598, doi: https://doi.org/10.1038/d41586-021-02846-3 [dostęp: 10.11.2021].

12. OECD (2021), Forward-looking Scenarios of Climate Finance Provided and Mobilised by Developed Countries in 2021-2025, Technical Note, https://www.oecd.org/environment/ forward-looking-scenarios-of-climate-finance-provided -and-mobilised-by-developed-countries-in-2021-2025 -a53aac3b-en.html [dostęp: 10.11.2021].

13. Kumar, B. (2021), COP26 Summit: Economic Implications of India’s emission-reduction targets, Business Standard, https://www.business-standard.com/article/economypolicy/cop26-summit-economic-implications-of-india-s -emission-reduction-targets-121110300017_1.html [dostęp: 10.11.2021].

14. Timperley, J. (2021), The broken $100-billion promise of climate finance — and how to fix it, “Nature”, No. 598, doi: https://doi.org/10.1038/d41586-021-02846-3 [dostęp: 10.11.2021].

15. European Commission (2020), Impact assessment accompanying the document “Stepping up Europe’s 2030 climate ambition. Investing in a climate-neutral future for the benefit

Maciej Miniszewski

Pracownicy fizyczni pracują najwięcej

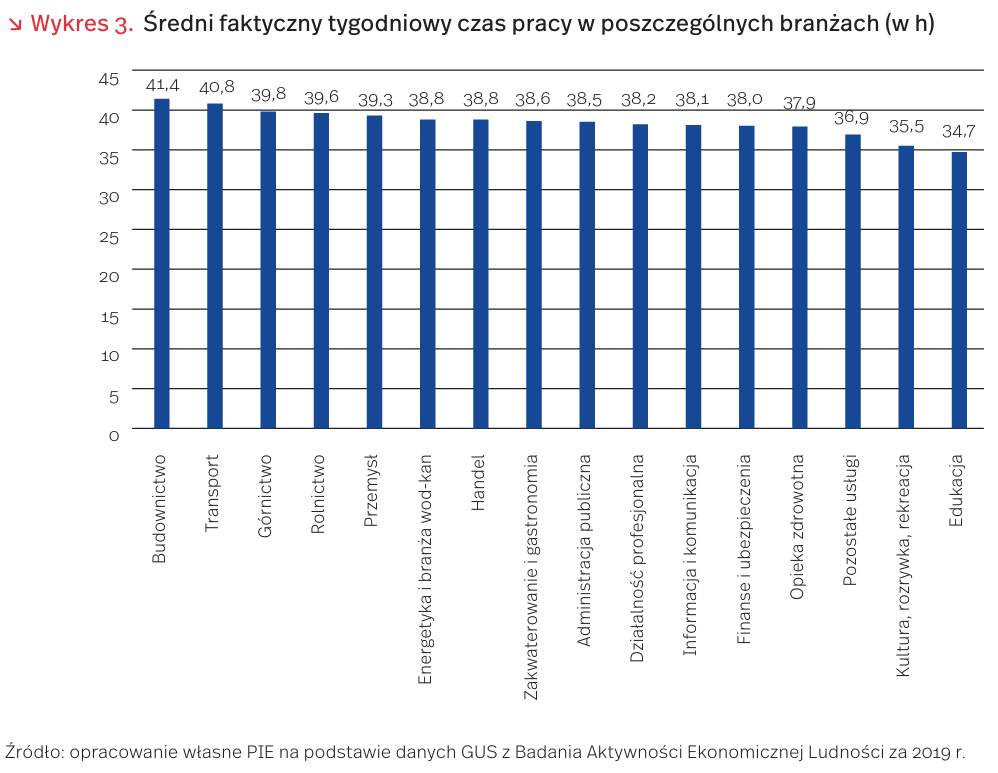

Najwięcej czasu w pracy spędzają osoby pracujące w budownictwie, transporcie i rolnictwie. Na podstawie danych GUS z Badania Aktywności Ekonomicznej Ludności (BAEL) porównaliśmy faktyczny czas pracy wśród osób pracujących w poszczególnych branżach. Dane te opierają się na deklaracji osób zatrudnionych na temat ich faktycznie przepracowanego czasu pracy w głównym miejscu pracy w danym tygodniu. Dotyczą zarówno pracowników najemnych, jak i osób samozatrudnionych. Prezentujemy statystyki dla 2019 r., które nie zostały zaburzone przez późniejsze pandemiczne obostrzenia. Wyniki podważają przekonanie, że długi czas pracy jest najbardziej powszechny wśród pracowników umysłowych. Poniżej prezentujemy dwa wskaźniki – w obydwu pracownicy budownictwa, transportu i rolnictwa zajmują czołowe pozycje pod względem długości czasu pracy.

1. Średni tygodniowy czas pracy

Średni czas pracy w budownictwie i transporcie wynosi ponad 40 h tygodniowo. W budownictwie jest to 41,4 h, w transporcie – 40,8 h. Również w rolnictwie jest on stosunkowo wysoki – wynosi 39,6 h (wykres 3). W obliczeniach uwzględnione są zarówno osoby, które pracowały w nadgodzinach, jak i te, które pracowały krócej lub wcale (np. ze względu na urlopy lub zwolnienia). Są to zarówno osoby pracujące na pełny, jak i niepełny etat. W branżach, w których średni przepracowany czas jest najkrótszy, po części jest to związane z większą powszechnością pracy na niepełny etat.

2. Odsetek osób pracujących w nadgodzinach

W rolnictwie, budownictwie i transporcie jest największy udział osób pracujących powyżej 40 h tygodniowo. Prawie co trzeci pracownik w rolnictwie i budownictwie pracuje powyżej 40 h tygodniowo, w transporcie jest to co czwarty pracownik (wykres 4). W rolnictwie jest największy udział osób pracujących powyżej 50 h tygodniowo – 14 proc. Jednocześnie w tej branży jest też stosunkowo duży udział osób pracujących poniżej 40 h – 31 proc. Jest to kwestia sezonowości pracy rolniczej – jej dłuższego czasu latem, a krótszego zimą. Także w budownictwie i transporcie zauważalny jest udział osób pracujących powyżej 50 h tygodniowo – wynosi 7 proc.

Bardzo długi czas pracy jest niekorzystnym zjawiskiem. W literaturze [18] wskazuje się na wiele zagrożeń, które można podzielić na trzy grupy: (1) zagrożenia dla pracowników – niedobór snu, przewlekłe zmęczenie, pogorszone funkcjonowanie, choroby fizyczne i psychiczne; (2) zagrożenia dla rodzin – odraczanie zawierania małżeństw i decyzji o posiadaniu dzieci, pogorszenie relacji społecznych; (3) zagrożenia dla pracodawców – zmniejszona produktywność i wzrost błędów popełnianych przez pracowników. Błędy popełniane przez zmęczonych pracowników mają też szerszy wpływ na społeczeństwo – mogą prowadzić do zwiększonej liczby wypadków drogowych albo katastrof przemysłowych.

Kultura długich godzin pracy w budownictwie i transporcie może być trudna do wykorzenienia. Długi czas pracy w tych branżach może być związany z ich zakorzenioną specyfiką, w której wielu pracowników spędza niemal całe dnie w pracy. Jednocześnie często jest to praca ciężka fizycznie (w przypadku budownictwa i rolnictwa) lub wymagająca dużej koncentracji (w przypadku transportu). Ze względu na szkodliwe efekty długiego czasu pracy, działania w kierunku zmiany kultury organizacyjnej w tych branżach z pewnością byłyby pożądane.

18. Caruso, C.C. (2006), Possible broad impacts of long work hours, “Industrial Health”, No. 44(4).

Aneta Kiełczewska

„Gazowy” Kanał Panamski śrubuje rekordy

Kanał Panamski obsłużył 516,7 mln ton [19] produktów w roku fiskalnym 2021 (1 października 2020 r. – 30 września 2021 r.), co stanowi nowy rekord tego szlaku wodnego. Wzrost obsługiwanego tonażu widoczny jest od lat. Średni roczny wzrost tonażu wynosił ok. 3 proc. w latach 2000-2015. Od zakończenia projektu poszerzenia kanału w 2016 r. średnie roczne tempo zwiększyło się do ok. 10 proc. Modernizacja Kanału umożliwiła obsługę większych statków, tzw. Neopanamax (do 120 tys. TEU) oraz statków transportujących gaz ziemny. W 2016 r. przepłynęło 15 statków LNG, natomiast w 2021 r. już 537.

Właśnie LNG stało się najważniejszym produktem przewożonym obecnie przez Kanał – w 2021 r. stanowił 16 proc. ogółu tonażu produktów transportowanych tą drogą morską [20]. Cały czas też dynamicznie rośnie – w 2021 r. tonaż zwiększył się o 31,4 proc. Gaz ziemny pochodzi przede wszystkim z portów USA oraz z Trinidadu i Tobago. W 2016 r. pierwsze transporty kierowane były do Chile i Meksyku, a obecnie dominuje kierunek azjatycki. Wzrost popytu na gaz ziemny widoczny był szczególnie podczas ostatniej wyjątkowo mroźnej zimy.

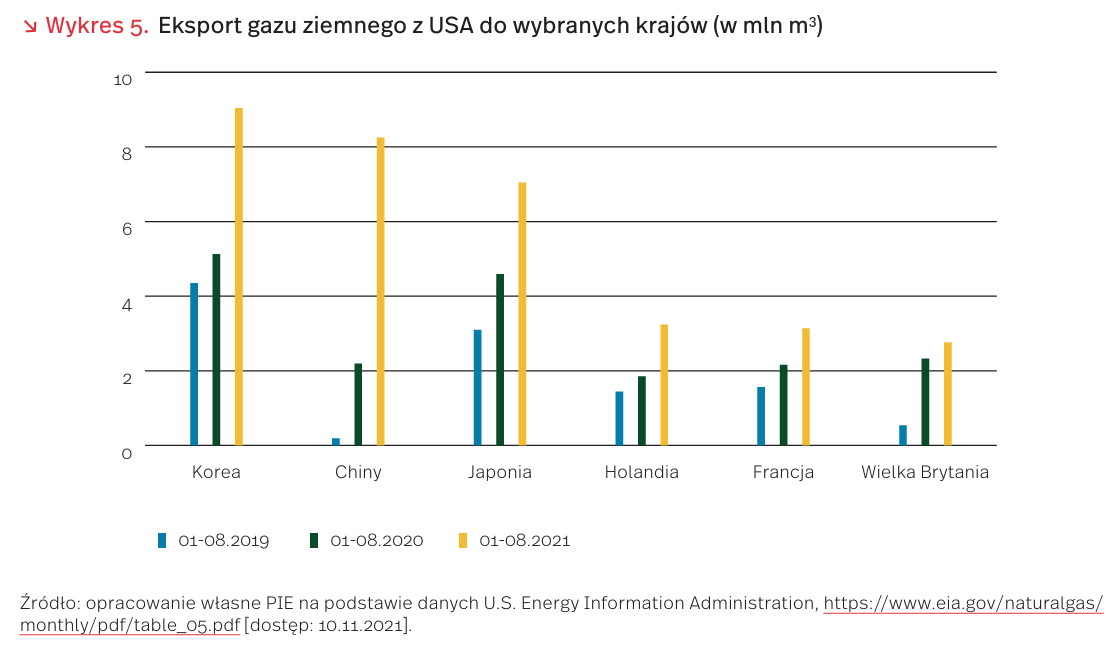

Od warunków pogodowych w Azji będzie zależeć, czy dodatkowe dostawy amerykańskiego gazu mogłyby trafić do Europy. Mniejsze zapotrzebowanie na gaz ziemny w Azji, przede wszystkim w Chinach, mogłoby pozwolić na przekierowanie części gazowców ze wschodniego wybrzeża USA do UE, która boryka się z kryzysem gazowym. USA produkuje rocznie ok. 948,4 mld m3 gazu ziemnego, co stanowi jedną czwartą światowej produkcji. Znaczna jej część trafia na rynek wewnętrzny, ale jednocześnie USA nieustannie zwiększają wolumen sprzedaży tego surowca za granicę. W 2020 r. USA były drugim, po Rosji, największym eksporterem gazu ziemnego na świecie. Roczny eksport w tamtym roku wyniósł 149,5 mld m3 gazu. Było to ponad 13 proc. więcej niż w 2019 r. i aż o ponad 46 proc. więcej niż w 2018 r.

Najszybciej rozwija się eksport do Chin – porównując okres od stycznia do sierpnia 2020 r. do analogicznego okresu w 2021 r., wolumen gazu ziemnego eksportowanego z USA do Państwa Środka wzrósł o 276,6 proc. Istotnym rynkiem zbytu jest Japonia, a Korea Płd. jest obecnie największym importerem amerykańskiego gazu w Azji [21]. Dalszy wzrost zapotrzebowania tego regionu na gaz ziemny uzależniony jest przede wszystkim od realizacji polityki neutralności węglowej (deklarowanej przez Chiny [22]) i od warunków pogodowych [23].

19. CP/UMS – International Convention on Tonnage Measurement of Ships (Uniwersalny system pomiarowy Kanału Panamskiego).

20. https://www.pancanal.com/eng/ [dostęp: 10.11.2021].

21. https://www.eia.gov/naturalgas/monthly/pdf/table_05.pdf [dostęp: 10.11.2021].

22. https://www.forbes.com/sites/woodmackenzie/ 2021/09/22/the-future-of-chinas-gas-demand/?sh= 6fa278f9765d [dostęp: 10.11.2021].

23. https://www.accuweather.com/en/winter-weather/ accuweather-2020-2021-asia-winter-forecast/832759 [dostęp: 10.11.2021].

Katarzyna Sierocińska, Paweł Śliwowski

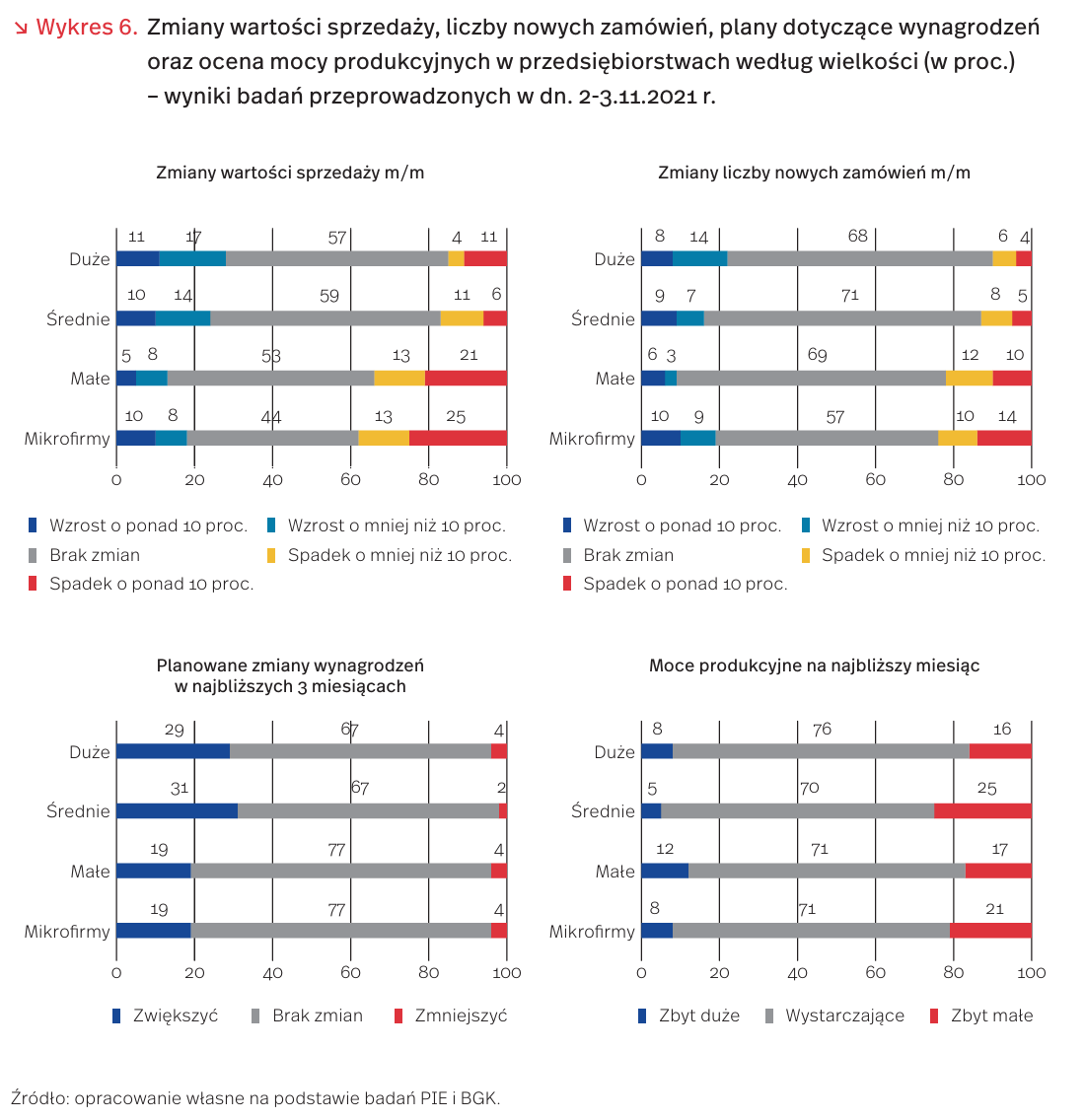

Nastroje w firmach średnich podobne jak w dużych i zdecydowanie lepsze niż w małych

Firmy średnie, o liczbie pracowników od 50 do 249, stanowią 0,6 proc. ogólnej liczby przedsiębiorstw w Polsce i zatrudniają 1,54 mln osób, co stanowi 15,4 proc. ogółu pracujących w sektorze przedsiębiorstw. Liczba firm średnich zmniejszyła się z 15,4 tys. w 2016 r. do 14,4 tys. w 2020 r. W latach 20162020 liczba takich firm malała z roku na rok średnio o 1,7 proc., natomiast liczba wszystkich firm rosła w tym okresie średnio o 3 proc. Mimo spadku liczby firm średnich ich udział w tworzeniu PKB nie zmienia się i wynosi ok. 11 proc. [24]. Firmy średnie zaliczane są do sektora MSP (małe i średnie przedsiębiorstwa), ale ich charakterystyki pokazują, że często odstają od grupy firm mikro i małych, a bardziej zbliżone są do przedsiębiorstw dużych.

Struktura branżowa firm średnich podobna jest do firm dużych. W średnich firmach najwyższy udział ma przemysł (44,5 proc.) i jest on nieco niższy niż w firmach dużych (51,6 proc.), ale zdecydowanie wyższy niż w mikro- i małych przedsiębiorstwach (odpowiednio 9,4 proc. i 26,8 proc.). Firmy budowlane w strukturze średnich przedsiębiorstw stanowią 7,7 proc., w dużych przedsiębiorstwach jest to 3,6 proc. Natomiast zdecydowanie większy udział firm budowlanych występuje w mniejszych przedsiębiorstwach: w mikro- to 15,6 proc., zaś w małych – 13,4 proc. Wśród firm średnich mamy 4,0 proc. przedsiębiorstw prowadzących działalność profesjonalną, naukową i techniczną, podobnie jest wśród dużych – 4,5 proc. Odsetek jednostek handlowych jest zbliżony wśród firm mikro i średnich (odpowiednio 21,5 proc. i 20,3 proc.), wyższy w grupie małych (26,9 proc.), ale wśród dużych wynosi tylko 13,7 proc.

Z comiesięcznych badań Miesięcznego Indeksu Koniunktury (MIK) realizowanych przez PIE i BGK od początku 2021 r. wynika, że nastroje przedsiębiorców w firmach średnich i dużych są lepsze niż w małych i mikro. Poza lutym i marcem (III fala pandemii) wartość MIK dla średnich firm osiągała poziom wyższy od neutralnego (100 pkt.), wskazując na przewagę nastrojów pozytywnych. W listopadowym odczycie poziom MIK dla średnich firm to 116,7 pkt. – w porównaniu z dużymi był niższy tylko o 4,2 pkt., zaś w porównaniu z małymi firmami wyższy aż o 14,2 pkt.

Podobieństwa między firmami średnimi i dużymi są widoczne w odpowiedziach udzielanych przez przedsiębiorców podczas badań ankietowych (wykres 6). Wzrost wartości sprzedaży w październiku, w porównaniu z wrześniem, charakteryzował się zbliżonym odsetkiem firm średnich (24 proc.) i dużych (28 proc.). Również spadek sprzedaży sygnalizowały niemal tak samo często firmy średnie (17 proc.) i duże (15 proc.). Odsetek firm ze spadkiem zamówień m/m był zbliżony w grupie średnich i dużych (13 proc. i 10 proc.). Podobny odsetek jednostek średnich i dużych zamierzał w listopadzie zwiększyć wynagrodzenia (ok. 30 proc.). W ocenie mocy produkcyjnych firmy średnie (podobnie jak duże) wyróżniły się niskim odsetkiem zgłaszających zbyt duże moce (5 proc.) i wysokim odsetkiem wskazujących na zbyt małe moce (25 proc.). Fakt, że sytuacja i nastroje w firmach średnich są zbliżone do występujących w jednostkach dużych, wynika z faktu, że mają one podobne warunki działania i zmagają się z tymi samymi barierami co przedsiębiorstwa duże.

Z ostatniego badania MIK wynika, że zdecydowanemu zmniejszeniu w grupie średnich przedsiębiorstw uległ udział firm, w których sprzedaż wzrosła (z 37 proc. do 24 proc. m/m). Zmalał też odsetek firm, w których wzrosła liczba nowych zamówień i wydatki inwestycyjne. Zdecydowanemu zwiększeniu uległ natomiast udział firm ze zbyt małymi mocami produkcyjnymi (z 10 proc. do 25 proc. m/m). Można więc oczekiwać wzrostu nakładów inwestycyjnych w przyszłości. Przemawia za tym również nadal wysoki (mimo spadku z 77 proc. do 63 proc. m/m) odsetek firm, których płynność finansowa wystarczy, by funkcjonować powyżej 3 miesięcy. Jednak fakt, że z 9 proc. do 31 proc. wzrósł udział firm średnich planujących wzrost wynagrodzeń świadczy o występowaniu presji płacowej, wynikającej z rosnącej inflacji i niedoboru pracowników. Przedsiębiorstwa średnie będą musiały decydować, jaką cześć środków finansowych przeznaczyć na inwestycje w środki trwałe, a jaką na wzrost wynagrodzeń pracowników.

24. Raport o stanie sektora małych i średnich przedsiębiorstw w Polsce 2021 (2021), Polska Agencja Rozwoju Przedsiębiorczości, Warszawa.

Katarzyna Dębkowska, Piotr Ważniewski

Wydatki na B+R w Polsce powoli rosną

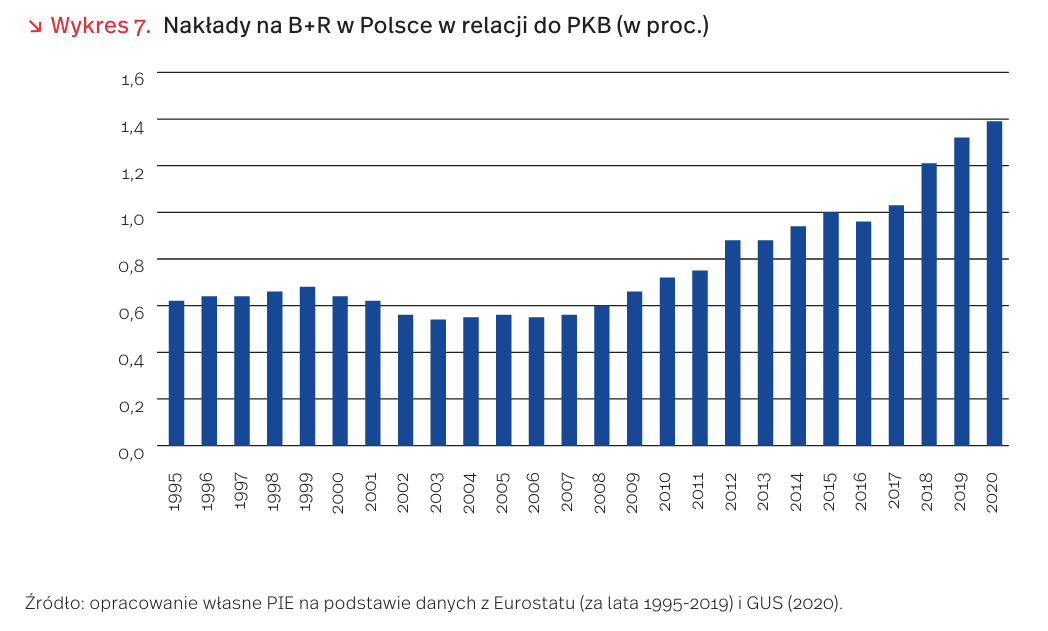

Wydatki krajowe na badania i rozwój w Polsce wyniosły w 2020 r. 32,4 mld PLN, co oznacza wzrost w stosunku do roku poprzedniego o 7 proc. – podał GUS w informacji sygnalnej opublikowanej 5 listopada. Nakłady na B+R w relacji do PKB (GERD) wzrosły do 1,39 proc. w porównaniu z 1,32 proc. w 2019 r. Nie ma jeszcze aktualnych danych dla pozostałych krajów UE, ale można odnieść nowe dane dla Polski do danych za 2019 r. w pozostałych państwach członkowskich. Odnotowany wzrost nie wystarczyłby jednak, aby awansować z zajmowanej wtedy 15. pozycji.

Jeśli chodzi o strukturę wydatków według sektorów wykonawczych, prym w wydatkach bezwzględnych wiedzie sektor przedsiębiorstw, którego nakłady w 2020 r. wyniosły 20,4 mld PLN (w porównaniu do 19 mld PLN w 2019 r.). Drugi w kolejności sektor szkolnictwa wyższego wydał 11,3 mld PLN (10,8 mld PLN w 2019 r.), natomiast sektor rządowy 0,6 mld PLN (0,4 mld PLN w 2019 r.). Jeśli chodzi o rodzaj kosztów wzrosły wydatki na nakłady bieżące (27,3 mld PLN w 2020 r. wobec 25 mld PLN w 2019 r.), natomiast spadły nakłady inwestycyjne (5,1 mld PLN w 2020 r. wobec 5,3 mld PLN w 2019 r.).

Nakłady na B+R w relacji do PKB rosną w Polsce niemal nieustannie od 2006 r. Wyjątkami były lata 2013 (stagnacja) oraz 2016 (spadek o 0,04 pkt. proc.). Zakładając brak zmian GERD w innych państwach, Polska nie zmieni swojego miejsca w kolejności wydatków w UE. Także w Grupie Wyszehradzkiej wciąż będziemy za Czechami (w 2019 r. 1,93 proc. PKB na B+R) i Węgrami (1,48 proc.), a przed Słowacją (0,83 proc.). Mimo regularnych wzrostów, Polska wciąż odstaje od średniej unijnej, która w 2019 r. wynosiła 2,23 proc. PKB.

Innym wskaźnikiem, który regularnie rośnie, jest udział pracowników B+R na 1000 pracujących. O ile w 2015 r. było to 6,8 osób, o tyle w 2020 r. było to już 8,7 osób. Liczebność personelu B+R w 2020 r. w Polsce wyniosła 283 tys. osób i było to o 4,6 proc. więcej niż w roku poprzednim.

Wydatki na badania i rozwój są jedną z kluczowych kategorii pokazujących ciężar, który w gospodarce kładzie się na rozwój innowacji i technologii. Choć w odniesieniu do innych państw UE nadal plasujemy się w dolnej połówce jeśli chodzi o wydatki w relacji do PKB, to systematyczny ich wzrost w ostatnich latach pozwala z nadzieją patrzeć w przyszłość. Istotne jest, że zatrudnienie oraz wydatki na B+R rosły mimo pandemii. Podobnie rosły nakłady innowacyjne w małych i średnich przedsiębiorstwach (a malały w mikro-), co potwierdzają dane z raportu PEKAO [25]. Z drugiej strony, wydaje się, że okres pandemii mógł być przełomowym momentem w zwiększaniu tych wydatków. Jak jednak pokazują badania dotyczące robotyzacji (która też jest elementem innowacyjnym) zrealizowane przez PIE, pandemia nie odgrywała większej roli w podejmowaniu decyzji o inwestycjach w roboty wśród przedsiębiorstw w Polsce, a te realizowane były wcześniej zaplanowane.

25. https://www.pekao.com.pl/raport-msp/ [dostęp: 10.11.2021].

Patriotyzm konsumencki Polaków

Etnocentryzm konsumencki, a potocznie mówiąc – patriotyzm konsumencki, oznacza postawę kupujących, którzy w swoich wyborach produktu bądź usługi kierują się w istotnym stopniu informacją o kraju ich pochodzenia. Najczęściej przejawia się w częstszym kupowaniu rodzimych produktów, natomiast nie należy kojarzyć tego pojęcia z niechęcią bądź odrzuceniem dóbr importowanych.

Polacy wykazują silną postawę patriotyzmu konsumenckiego. Według badań, Polska plasuje się na 2. pozycji wśród dużych gospodarek UE w rankingu Buy Locally Index, który analizuje udział dóbr rodzimych w konsumpcji przez pryzmat Współczynnika Złożoności Gospodarczej [26]. Według innych danych, 9 na 10 polskich konsumentów twierdzi, że kraj pochodzenia produktu ma dla nich znaczenie, natomiast 59 proc. konsumentów chętniej sięga po produkty polskie niż importowane [27]. Większym etnocentryzmem konsumenckim wykazują się osoby młode oraz kobiety, a najmniejszą uwagę na kraj pochodzenia produktu zwracają osoby powyżej 60. roku życia [28].

Patriotyzm konsumencki wiąże się z koncepcją moralności i odpowiedzialności [29], zgodnie z którą kupując rodzime produkty przyczyniamy się do rozwoju gospodarki, wzrostu poziomu życia społeczeństwa oraz tworzenia nowych miejsc pracy. Dla przykładu, podczas zakupu produktu wyprodukowanego przez polską firmę na terenie kraju, z każdej wydanej złotówki w gospodarce pozostaje 79 groszy, natomiast przy zakupie dóbr z importu kwota ta wynosi już jedynie 25 groszy [30]. Innym źródłem motywacji do zakupu produktów regionalnych jest kwestia ekologii. Kupno rodzimych towarów przyczynia się do ochrony środowiska oraz naszej planety dzięki skróceniu procesu transportowego i jednocześnie ograniczeniu emisji CO2.

Popularność zjawiska wzrosła w ostatnich latach, co było spowodowane m.in. zwiększaniem świadomości społecznej oraz zachęcaniem konsumentów do nabywania lokalnych towarów, m.in. przez popularną kampanię informacyjną „Kupuj Świadomie – Produkt Polski”.

Pandemia również miała swój udział w popularyzacji postaw patriotyzmu konsumenckiego. Zaburzenia w łańcuchach dostaw i niedobory produkcyjne w wielu krajach spowodowały nasilenie debaty o potrzebie zwiększania regionalnej produkcji, promocji lokalnych produktów oraz tym samym zwiększania niezależności gospodarczej. W Polsce w czasie pandemii co piąta osoba częściej wybierała lokalne produkty żywnościowe, niż miało to miejsce wcześniej [31], a największy wzrost w konsumpcji polskich produktów odnotowano wśród artykułów spożywczych, kosmetyków, odzieży oraz obuwia.

Mimo deklarowanego przywiązania Polaków do rodzimych produktów, dane Banku Światowego pokazują, że import dóbr konsumpcyjnych w Polsce w ostatnich latach wzrósł i zmienia się w podobnie jak wydatki na spożycie ostateczne (wykres 8). Wobec tych danych trudno mówić o spadku konsumpcji dóbr importowanych i wzroście konsumpcji produktów rodzimych.

Największym ograniczeniem w nabywaniu polskich produktów są ich ceny, a według badań to właśnie jakość i cena są najważniejszymi czynnikami w procesie decyzyjnym konsumenta [32]. Przez to Polacy decydują się często na tańsze, importowane produkty o porównywalnej jakości. Zwiększanie etnocentryzmu konsumenckiego jest procesem długofalowym. Sytuacja pandemiczna pozwoliła na zwiększenie poziomu świadomości konsumentów, natomiast realnej zmiany można się spodziewać wraz z rozwojem gospodarczym Polski oraz poprawą sytuacji finansowej polskich gospodarstw domowych.

26. Grant Thornton (2021), Buy Locally Index, https://grantthornton.pl/publikacja/polscy-konsumenci -szukaja-made-in-poland/ [dostęp: 10.11.2021].

27. ARC Rynek i Opinia (2020), Społeczna odpowiedzialność konsumenta w dobie pandemii w Polsce i wybranych krajach UE. Implikacje dla biznesu, https://arc.com.pl/rosnie-swiadomosc -polskich-konsumentow/ [dostęp: 10.11.2021].

28. Open Research (2020), Patriotyzm konsumencki Polaków 2020, https://openresearch.pl/patriotyzm-konsumencki -polakow-2020/ [dostęp: 10.11.2021].

29. Sharma, S., Shimp, T. (1987), Consumer Ethnocentrism: Construction and Validation of the CETSCALE, https://www.jstor.org/stable/3151638 [dostęp: 10.11.2021].

Filip Leśniewicz, Rafał Mokrzycki