Spis treści

Wskaźnik nastrojów gospodarczych poprawił się w listopadzie [1]

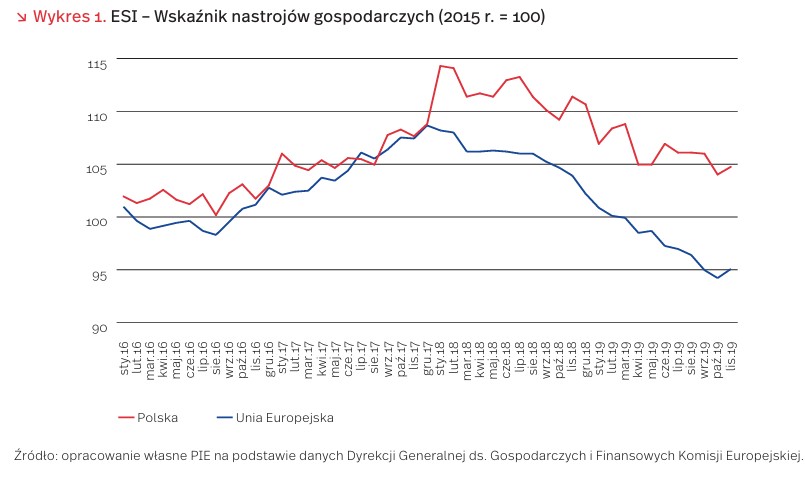

Najnowszy odczyt wskaźnika nastrojów gospodarczych (ESI), obliczanego przez Komisję Europejską dla krajów członkowskich, okazał się w listopadzie lepszy niż w październiku o 0,7 pkt. w odniesieniu do Polski i o 0,9 pkt. dla całej Unii Europejskiej (wykres 1 ). W UE jest to pierwszy wzrost od maja br. Może to oznaczać, że obserwowane w Europie spowolnienie gospodarcze będzie mniej głębokie niż dotychczas się spodziewano.

Na ESI składa się 15 komponentów pozyskiwanych z comiesięcznych badań metodą testu koniunktury prowadzonych we wszystkich państwach członkowskich według jednolitych zasad. Respondentami są przedsiębiorcy i konsumenci (w Polsce ponad 18 tys. firm i ponad 1 tys. konsumentów, w całej UE – ponad 140 tys. firm i ponad 40 tys. konsumentów). Komponenty, oczyszczone sezonowo, są następnie grupowane w 5 tzw. wskaźnikach ufności obejmujących kolejno: działalność przemysłową, działalność usługową, odczucia konsumentów, działalność handlową i budownictwo. Z kolei wskaźniki ufności są agregowane do syntetycznego wskaźnika nastrojów gospodarczych przy użyciu wag: 40 proc. dla przemysłu, 30 proc. dla usług, 20 proc. dla konsumentów, 5 proc. dla budownictwa oraz 5 proc. dla handlu detalicznego. ESI jest w założeniach miesięcznym odzwierciedleniem wskaźnika wzrostu PKB.

Na wykresie 1 przedstawiono kształtowanie się poszczególnych wskaźników ufności w 2019 r. w odniesieniu do polskiej gospodarki. Na listopadową poprawę ESI dla Polski złożyły się: wyraźny wzrost wskaźnika zaufania konsumentów (+0,8 pkt.), podobna poprawa wskaźnika ufności w budownictwie (+0,8 pkt.), lekki wzrost wskaźnika zaufania w handlu detalicznym (+0,4 pkt.), stabilizacja nastrojów w działalności usługowej (0,0 pkt.) oraz pogorszenie wskaźnika zaufania w działalności przemysłowej (-0,6 pkt.).

W całej UE poprawa ESI w największym stopniu była związana z lepszym klimatem biznesowym w handlu detalicznym (+2,0 pkt.) i w działalności usługowej (+1,2 pkt.). Poprawił się też wskaźnik zaufania konsumentów (+0,6 pkt.) oraz wskaźnik zaufania w działalności przemysłowej (+0,3 pkt.). Pogorszył się jedynie wskaźnik zaufania w budownictwie (-0,3 pkt.).

1. European Commission (2019), Business and Consumer Survey Results, https://ec.europa.eu/info/sites/info/ f iles/fcci_2019_11_en.pdf [dostęp: 02.12.2019]; The Joint Harmonised EU Programme of Business and Consumer Surveys. User Guide (2019), https://ec.europa.eu/info/sites/info/ f iles/bcs_user_guide_en_0.pdf [dostęp: 02.12.2019]; GUS (2018), Zeszyt metodologiczny. Badanie koniunktury gospodarczej, Warszawa.

Ilu górników będzie świętować Barbórkę w 2050 r.?

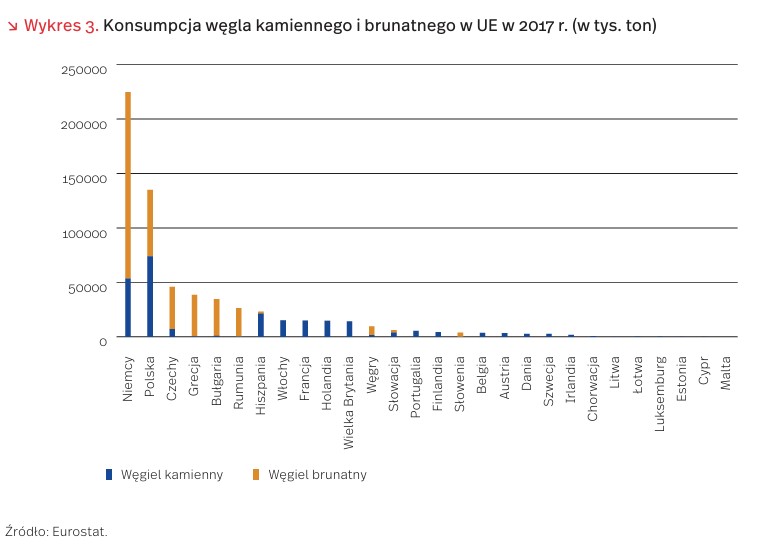

Największy udział w całkowitej konsumpcji węgla kamiennego i brunatnego w UE, wynoszącej 630 mln ton, mają Niemcy (35 proc.) i Polska (21 proc.). Istotny udział w zużyciu tego paliwa – między 3 proc. a 7 proc. – mają także Czechy, Grecja, Bułgaria i Hiszpania (wykres 3). Francja, Włochy i Irlandia planują wycofanie się z wykorzystania węgla w energetyce najpóźniej do 2025 r., a Dania, Finlandia, Hiszpania, Holandia, Portugalia i Węgry do 2030 r. Udział każdego z tych krajów w konsumpcji węgla w UE nie przekracza jednak 2 proc. Dla krajów najbardziej zależnych od węgla taki horyzont czasowy wydaje się bardzo ambitny.

Wysoka konsumpcja węgla w takich krajach jak Polska wynika zwykle z rozwiniętego rodzimego przemysłu wydobywczego. W Polsce w 2018 r. w górnictwie zatrudnionych było 83 tys. Pracowników [2]. Dodatkowo, według Instytutu Badań Strukturalnych sektor ten daje 57 tys. miejsc pracy, m.in. w przetwórstwie przemysłowym, transporcie i gospodarce magazynowej, handlu i naprawach [3]. Podobnie kształtują się wyliczenia Joint Research Centre [4], według których liczba etatów powiązanych z górnictwem wyniosła 88 tys. [5]. Oznacza to, że w przybliżeniu na jednego pracownika kopalni przypada jeden pracownik sektora zależnego od górnictwa.

Dane z raportu IBS wskazują, że przy realizacji zdecydowanej polityki redukcji emisji CO2, liczba miejsc pracy w latach 2015-2050 zmniejszy się z 94 tys. w 2015 r. do 63 tys. w 2030 r. i 27 tys. w 2050 r. Co istotne, wyniki badań wskazują, że odejścia w sektorze będą konieczne tylko w marginalnym stopniu, ze względu na naturalne przejścia pracowników na emerytury [6].

2. Dane ARP.

3. Kiewra, D. i in. (2019), Sprawiedliwa transformacja węglowa w regionie śląskim. Implikacje dla rynku pracy, Instytut Badań Strukturalnych, Warszawa.

4. Dias, A. i in. (2018), EU coal regions: opportunities and challenges ahead, Joint Research Centre.

5. Dane raportu JRC pochodzą z 2015 r. kiedy liczba osób zatrudnionych bezpośrednio w górnictwie wynosiła 99,5 tys.

6. Witajewski-Baltvilks, J. i in. (2018), Managing Coal Sector Transition Under The Ambitious Emission Reduction Scenario In Poland, “IBS Research Report”, No. 4.

Szybki wzrost popularności handlu online wśród Polaków

Grudzień to dla wielu z nas czas wzmożonych zakupów. Zaczyna się od Cyber Monday, kończy prezentami pod choinką, a po drodze spotkać można mikołajkowe drobiazgi. Coraz więcej zakupów robimy w internecie, coraz więcej kupujemy w ramach prywatnego importu. W Polsce już niemal połowa internautów korzysta z zakupów online (47,8 proc.), choć średnia UE jest o ponad 10 pkt. proc. wyższa (59,5 proc.). Wartość i zasięg rynku e-commerce rośnie dynamicznie, w ciągu trzech lat odsetek korzystających z tej formy zakupów wzrósł o 11 pkt. proc. (jedna z czołowych pozycji w UE). Coraz większe znaczenie mają też sezonowe promocje – wartość zamówień w Black Friday w br. była ponad dwukrotnie wyższa niż rok wcześniej [7].

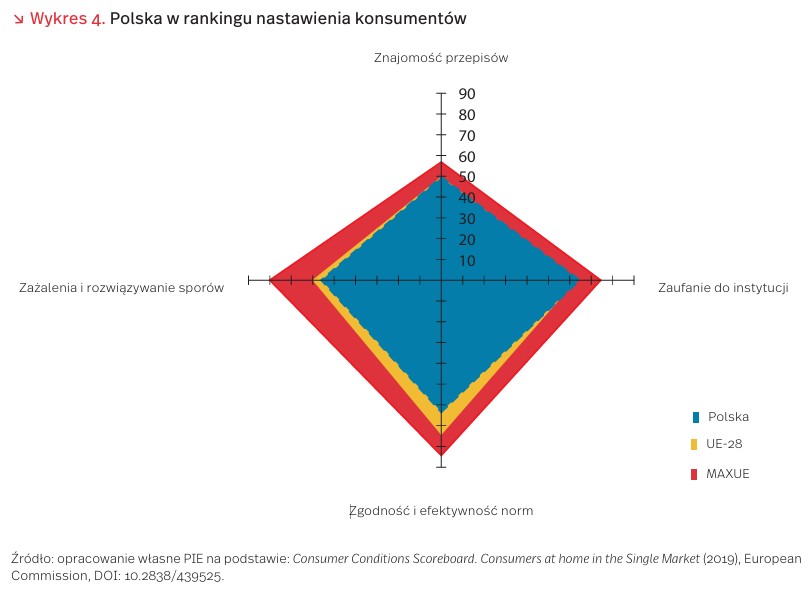

W tym kontekście Komisja Europejska przedstawiła coroczny raport podsumowujący badania nastawienia konsumentów i sprzedawców, a także świadomości przysługujących obu stronom praw i możliwości postępowania w sytuacjach spornych. Stworzono kompleksowy indeks obejmujący trzy filary: zaufanie i wiedzę; przestrzeganie norm i egzekwowanie przepisów; mechanizmy rozwiązywania sporów i skarg. W całościowym zestawieniu Polska zajmuje 23. miejsce wśród krajów UE [8].

Na tle innych krajów UE Polska wypada lepiej niż przeciętna w zakresie znajomości przepisów (49 proc. ankietowanych dobrze znało swoje prawa dotyczące możliwości korzystania z gwarancji, odesłania towaru zamówionego przez internet bez podania przyczyny czy zwrotu niezamówionych towarów, podobny odsetek sprzedawców zna przepisy konsumenckie) oraz ogólnego poziomu zaufania, zarówno do organizacji rynkowych, jak i do bezpieczeństwa produktów oraz oznaczeń dotyczących wpływu danego produktu na środowisko (np. zielone produkty, bio itp.).

Jednocześnie 31 proc. ankietowanych spotkało się z nieuczciwymi praktykami handlowymi, niemal o 9 pkt. proc. więcej niż wynosi średnia unijna.

Ankiety skierowane były również do sprzedawców w handlu detalicznym. Tu z kolei bardzo nisko zostały ocenione działania w zakresie monitorowania i wymagania zgodności towarów z krajowymi wymaganiami bezpieczeństwa (59 proc. ocenia pozytywnie te podejmowane przez instytucje publiczne) oraz z przepisami ochrony konsumenta (48 proc.). Ocena skuteczności przepisów jest przy tym druga najniższa w całej UE.

Polska stopniowo zmniejsza dystans do innych krajów UE, jeśli chodzi o korzystanie z handlu internetowego. Jednocześnie bariery do dalszego rozwoju mogą wystąpić nie tyle ze strony problemów technicznych ani braku wiedzy, ale poprzez brak zaufania do skutecznego nadzoru rynku.

7. Dane shoper.pl, https://www.shoper.pl/blog/5-rzeczy -ktore-wiemy-po-black-friday-2019/#more-21470 [dostęp: 03.12.2019].

8. Consumer Conditions Scoreboard. Consumers at home in the Single Market (2019), European Commission, DOI: 10.2838/439525.

Polska branża tytoniowa daje „popalić” – jesteśmy wśród papierosowych potentatów

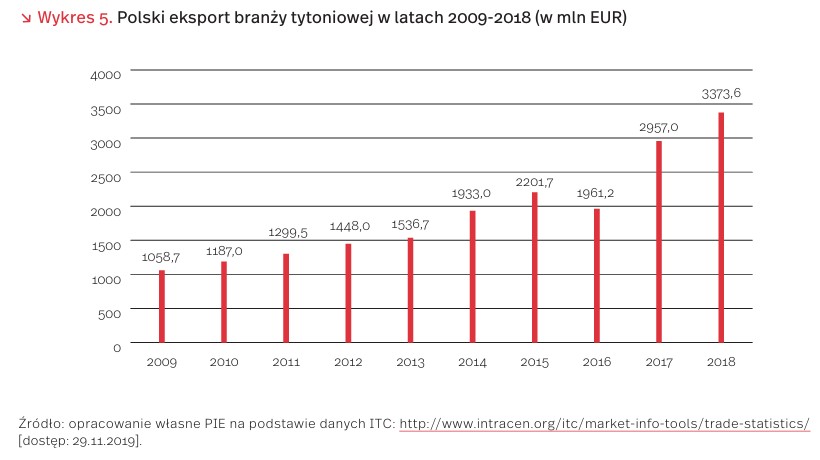

W ostatniej dekadzie eksport polskiej branży tytoniowej potroił się. Między latami 2009 i 2018 jego wartość zwiększyła się (w EUR) o 218,7 proc. Obecnie Polska jest 3. w świecie i 2. w Europie eksporterem wyrobów tej branży. Należymy również do grona największych producentów tytoniu w UE, obok Włoch, Bułgarii, Grecji i Hiszpanii.

Według danych International Trade Center [9], w 2018 r. klienci zagraniczni zakupili w Polsce wyroby branży tytoniowej za około 3,4 mld EUR [10] (o 13 proc. więcej niż rok wcześniej), co stanowiło 8,7 proc. wartości ich światowego eksportu. Większy udział osiągnęły jedynie kraje sytuujące się na pierwszych dwóch pozycjach światowej listy eksporterów, tj. Zjednoczone Emiraty Arabskie (9,9 proc.) oraz Niemcy (9,1 proc.). W strukturze polskiego eksportu wyrobów tytoniowych dominujące znaczenie, z łącznym udziałem 97,7 proc., mają papierosy (2,9 mld EUR, 85,4 proc.) oraz tytoń przetworzony (413,3 mln EUR, 12,3 proc.). Pozostałe 2,3 proc. wartości eksportu branży tytoniowej (ok. 79 mln EUR) stanowił tytoń nieprzetworzony polskiej produkcji, ceniony przez nabywców za jego wysoką jakość.

Głównymi odbiorcami polskich wyrobów tytoniowych były w 2018 r. kraje unijne. Najwięcej zakupili Niemcy (754,5 mln EUR), Holendrzy (452 mln EUR), Włosi (361,5 mln EUR), Brytyjczycy (243,7 mln EUR), Belgowie (225,2 mln EUR), Hiszpanie (164,2 mln EUR) i Czesi (154 mln EUR). Tytoń i wyroby tytoniowe z Polski eksportowane były także na rynki pozaeuropejskie, w tym m.in. do Algierii, Australii, ZEA, Izraela, Kanady, Libanu, Kuwejtu, Jordanii, Egiptu, Singapuru, Tunezji i Meksyku.

Polska również importuje wyroby branży tytoniowej. Na liście światowych importerów nasz kraj sytuuje się jednak dopiero na 15. pozycji, z udziałem 1,9 proc. W 2018 r. sprowadzono do Polski tytoń i wyroby tytoniowe za 777,9 mln EUR, z czego 77,8 proc. stanowił tytoń nieprzetworzony (głównie z Brazylii, Niemiec, USA, Indii, Chin, Mozambiku i Tanzanii). W obrocie wyrobami branży tytoniowej Polska osiąga wysokie dodatnie saldo, które w 2018 r. osiągnęło rekordową wartość – prawie 2,6 mld EUR.

Według przewidywań IERiGŻ-PIB, w 2019 r. wartość eksportu wyrobów tytoniowych z Polski wzrośnie do ponad 4,1 mld EUR, zaś import przekroczy 1,0 mld EUR [11], co oznaczałoby zwiększenie nadwyżki eksportu do 3,1 mld EUR. Natomiast wobec nowych, wielkich wyzwań stanie branża od przyszłego roku. Wycofanie z produkcji i handlu papierosów mentolowych, których jesteśmy znaczącym producentem (od 2020 r. papierosy aromatyzowane będą zakazane w całej UE) najprawdopodobniej wpłynie negatywnie na eksport polskiej branży tytoniowej.

9. http://www.intracen.org/itc/market-info-tools/trade -statistics/ [dostęp: 02.12.2019].

10. Łącznie trzy grupy towarowe, tj. 2401, 2402 oraz 2403.

11. Handel zagraniczny produktami rolno-spożywczymi. Stan i perspektywy (2019), nr 50, IERiGŻ-PIB, Warszawa.

Ostrożność, skrupulatność, pragmatyzm: niedoceniane atuty czy przeszkoda w karierze zawodowej kobiet

Coraz powszechniejsze jest przekonanie, że silna, zrównoważona i konkurencyjna gospodarka wymaga zwiększenia i lepszego wykorzystania potencjału kobiet. Badania pokazują, że nierówne traktowanie kobiet i mężczyzn (tzw. gender gap) wpływa negatywnie na wzrost gospodarczy, co znajduje odzwierciedlenie w miernikach zrównoważonego rozwoju [12]. Międzynarodowe indeksy, takie jak Global Gender Gap Index (GGG), Gender Equality Index (GEI) czy Gender Balance Index dokonują pomiaru równości kobiet i mężczyzn w życiu społecznym i gospodarczym na podstawie danych o zatrudnieniu, wykształceniu, stanie zdrowia, udziale w życiu politycznym. Polska w rankingu globalnym GGG w 2018 r. [13] znalazła się na 42. pozycji na 149 krajów. Jednak pod względem udziału kobiet i mężczyzn w rynku pracy nasz kraj uplasował się na niższym, 70. miejscu. W badanym roku w Polsce pracowało 62,5 proc. kobiet i 76,1 proc. mężczyzn. Co ciekawe, wśród pracowników wysoko wykwalifikowanych w Polsce większy udział mają kobiety: 18,7 proc. wobec 13,9 proc.

Wyjaśnienia różnic w poziomie zatrudnienia kobiet i mężczyzn oraz sposobów na ich optymalne zrównoważenie upatruje się najczęściej w dyskryminujących kobiety barierach natury prawnej, instytucjonalnej i infrastrukturalnej. Tymczasem, jak pokazuje raport serwisu LinkedIn [14], opracowany na podstawie aktywności 610 mln użytkowników z ponad 200 krajów, istotnym czynnikiem zróżnicowanych proporcji w zatrudnieniu kobiet i mężczyzn są także odmienne zachowania i preferencje przedstawicieli obu płci uwidocznione już na etapie poszukiwania pracy. Podczas gdy kobiety i mężczyźni w podobny sposób przeszukują oferty pracy, ich strategie ubiegania się o zatrudnienie wykazują istotne różnice.

Kobiety są bardziej krytyczne w samoocenie i większość z nich ubiega się o stanowisko tylko wtedy, kiedy mają poczucie, że spełniają wszystkie wymagane kryteria. Ponadto, rzadziej aplikują na stanowiska wyższe niż te, które aktualnie zajmują. Mężczyźni podchodzą do stawianych wymagań z większą swobodą. Większość z nich decyduje się aplikować, jeśli spełniają około 60 proc. kryteriów.

Kobiety rzadziej proszą o rekomendację na interesujące je stanowisko, nawet jeśli znają kogoś, kto pracuje w danej firmie. Tymczasem to właśnie rekomendacje stanowią podstawę do zatrudnienia najlepszych pracowników. Większym zainteresowaniem wśród kobiet cieszą się propozycje pracy, które ujawniają zarobki, zakres obowiązków oraz możliwości elastycznego czasu pracy. Do mężczyzn bardziej przemawia informacja o możliwościach awansu i rozwoju.

Dane zgromadzone przez LinkedIn potwierdzają wprawdzie istnienie stereotypowego myślenia wśród rekruterów, którzy w procesie poszukiwania pracowników częściej zapoznają się z profilami mężczyzn niż kobiet. Jednak w trakcie weryfikacji zgłoszeń nadesłanych przez kandydatów, podobna dyskryminacja nie ma już miejsca, co znajduje odzwierciedlenie w zbliżonych proporcjach odpowiedzi na zgłoszenia wysyłanych do kobiet i mężczyzn.

Raport LinkedIn rzuca nowe światło na próby wyjaśnienia gender gap. Wskazuje, że dysproporcje na rynku pracy mogą wynikać nie tylko z przyczyn strukturalnych, ale także określonych uwarunkowań behawioralnych, które decydują o tym, że rekruterzy otrzymują mniej zgłoszeń niż kobiety. Lepsze zrozumienie tych uwarunkowań może pomóc w skuteczniejszej komunikacji pracodawców z kandydatami do pracy i osiąganiu bardziej optymalnych wyników rekrutacji.

12. Elson, D., Seth, A. (2019) Gender equality and inclusive growth: Economic policies to achieve sustainable development, United Nations Women.

13. https://www.weforum.org/reports/the-global-gender -gap-report-2018 [dostęp: 03.12.2019].

14. Tockey, D., Ignatova, M. (2019), Gender Insights Report: How women find jobs differently, LinkedIn Talent Solutions, https://business.linkedin.com/content/dam/me/business/ en-us/talent-solutions-lodestone/body/pdf/Gender-Insights-Report.pdf [dostęp: 03.12.2019].

Stacjonarny handel detaliczny w Polsce – ocena stanu i kierunki rozwoju

Według danych GUS [15], w 2018 r. w Polsce było 339 880 sklepów, które należały do około 270 tys. przedsiębiorstw. W latach 2010-2018 wzrósł udział sprzedaży detalicznej realizowanej przez średnie i duże podmioty gospodarcze (z 49,7 proc. do 53,9 proc.). Nieznaczny wzrost udziału w analizowanym okresie odnotowały małe przedsiębiorstwa (z 18,6 proc. do 18,7 proc.). Natomiast zmniejszył się udział sprzedaży detalicznej realizowanej przez mikrofirmy (z 31,7 proc. do 27,4 proc.)

W latach 2010-2018 liczebność sklepów zmniejszyła się o 1,5 proc. wskutek spadku (o 5,1 proc.) liczby małych sklepów o powierzchni sprzedażowej do 99 m². Są one ciągle dominującą liczebnie grupą, jednak ich udział w ogólnej liczbie sklepów w kraju, zmniejszył się z 91,2 proc. w 2010 r. do 88,2 proc. w 2018 r. Dynamicznie natomiast wzrosła liczebność sklepów mających od 400 m² do 999 m² sali sprzedażowej (wykres 7). Są to przede wszystkim sklepy dyskontowe i supermarkety.

Dynamicznie rośnie powierzchnia sprzedażowa sklepów. W 2018 r. wzrosła o 17,4 proc. w porównaniu z 2010 r. Największy procentowy przyrost powierzchni miał miejsce w sklepach o wielkości 400-999 m² (o 5,1 proc.). Tylko o 1,8 proc. wzrosła powierzchnia sprzedażowa w grupie sklepów największych (powyżej 1000 m²). Natomiast zmniejszył się udział sklepów najmniejszych, mających do 99 m² sali sprzedażowej, w powierzchni sprzedażowej ogółem w kraju – z 47,2 proc. w 2010 r. do 41,1 proc. w 2018 r. Mają one silną konkurencję sklepów dyskontowych, sieci supermarketów i convenience stores.

Udział powierzchni sprzedażowej sklepów o powierzchni sprzedażowej 400 i więcej m² w powierzchni sprzedażowej ogółem w kraju jest wysoki; wzrósł z 39,2 proc. w 2010 r. do 45,5 proc. w 2018 r. W siedmiu województwach (dolnośląskie, kujawsko-pomorskie, lubuskie, opolskie, pomorskie, śląskie, zachodniopomorskie) wskaźnik ten jest wyższy niż przeciętny w kraju. Uwagę zwracają województwa śląskie i pomorskie, w których w 2018 r. udział powierzchni sprzedażowej należącej do wielkopowierzchniowych obiektów handlowych w ogólnej powierzchni sprzedażowej w tych województwach przekroczył 50 proc.

Dynamicznie rośnie liczebność sklepów z kapitałem zagranicznym (o 48 proc. w 2018 r. w porównaniu z 2010 r.). Ich udział w liczbie sklepów ogółem w kraju w 2018 r. wyniósł 5,1 proc (3,4 proc. w 2010 r.), a udział w powierzchni sprzedażowej wzrósł z 24,1 proc. w 2010 r. do 30,4 proc. w 2018 r. Średnia powierzchnia sklepów przedsiębiorstw zagranicznych wyniosła 655,4 m² (odpowiednio w sklepach przedsiębiorstw własności krajowej – 192 m²).

Silny przyrost powierzchni sprzedażowej spowodował wzrost wskaźnika urbanistycznego [16] – z 832 m² w 2010 r. do 1029 m² w 2018 r. Jest on silnie zróżnicowany regionalnie. W 2018 r. najniższy był w województwach wielkopolskim (911 m²) i dolnośląskim (927 m²), a najwyższy w województwach świętokrzyskim (1242 m²) i podkarpackim (1163 m²), w których dopiero w ostatnich latach wzrosły inwestycje w wielkopowierzchniowe obiekty handlowe (wykres 8). Nastąpiło to, gdy w województwach o wysokim stopniu urbanizacji i wyższym poziomie siły nabywczej ludności (mazowieckie, łódzkie, wielkopolskie) nasycenie wielkopowierzchniowymi obiektami handlowymi było już duże i pojawiły się trudności w pozyskaniu atrakcyjnych lokalizacji na nowe inwestycje.

Zdaniem ekspertów z Polskiego Instytutu Ekonomicznego, przy dużym nasyceniu powierzchnią handlową, dużej zmienności otoczenia i silnej konkurencji wyczerpują się łatwe metody wzrostu w handlu detalicznym. Nowe możliwości daje technologia, która wymusza zmiany i napędza innowacje w handlu. Eksperci z PIE przewidują, że wykorzystanie nowoczesnych technologii informacyjnych i komunikacyjnych pozwoli tworzyć nowe konkurencyjne modele biznesowe, nowy wymiar uzyska współpraca przedsiębiorstw w łańcuchach dostaw, kontynuowany będzie proces integracji firm handlowych, pozwalający uzyskiwać większą giętkość działania i korzyści wynikające z działania na dużą skalę, rozwijać marki własne i kreować tożsamość przedsiębiorstwa. Ważnym kierunkiem rozwoju będzie multikanałowość (łączenie handlu offline i online), multiformatowość (łączenie różnych formatów handlu posiadanych przez przedsiębiorstwa i ich przenikanie się), a także łączenie różnych sfer działalności (np. handlu i gastronomii).

15. GUS (2019), Rynek wewnętrzny w 2018 r., Warszawa, https://stat.gov.pl/obszary-tematyczne/ceny-handel/ handel/rynek-wewnetrzny-w-2018-roku,7,25.html [dostęp: 18.11.2019].

16. Wskaźnik urbanistyczny oznacza powierzchnię sprzedażową na 1000 mieszkańców.