Spis treści

Kto może stracić najbardziej w drugiej fali pandemii?

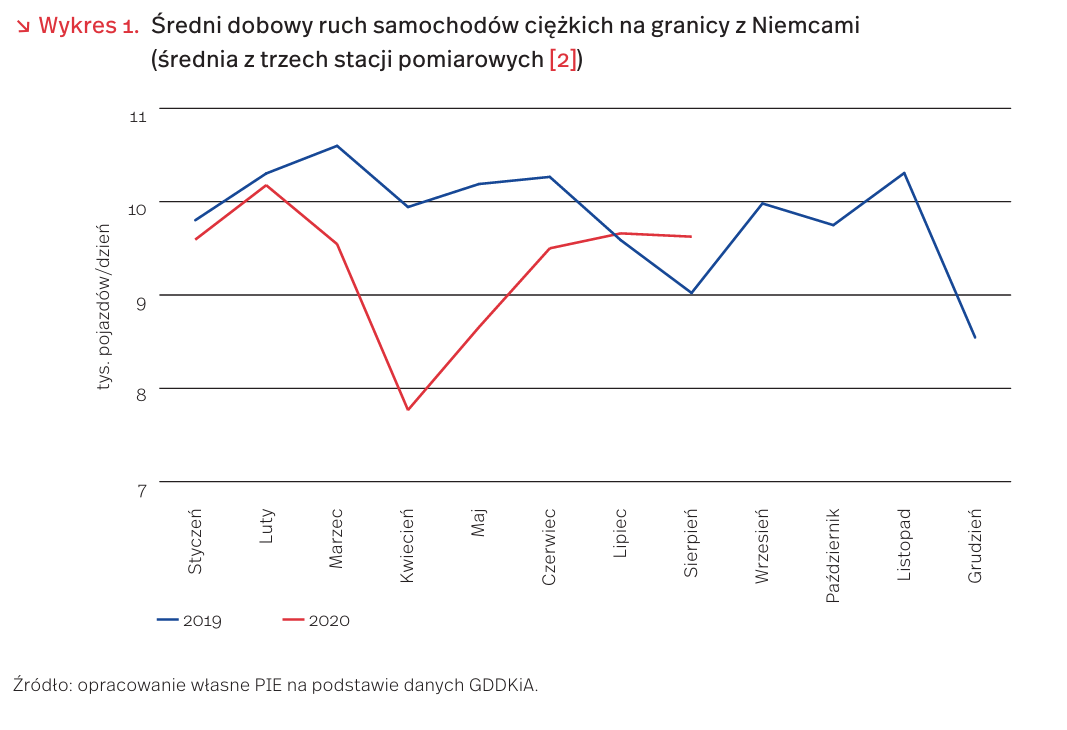

Według Generalnej Dyrekcji Dróg Krajowych i Autostrad, ruch ciężarowy w połowie listopada był o 4 proc. wyższy niż w analogicznym tygodniu 2019 r. Nowe obostrzenia stwarzają jednak zagrożenie dla handlu międzynarodowego. Doświadczenia z wiosny wskazują, że przez restrykcje najbardziej cierpi tranzyt na Ukrainę, Słowację i Białoruś, natomiast stosunkowo szybko „odbija” wymiana handlowa z Niemcami i Czechami.

Analiza średniego dobowego ruchu pojazdów ciężkich [1] dokonywana jest na podstawie pomiarów w stacjach znajdujących się na głównych drogach tranzytowych (autostradach i drogach ekspresowych) łączących Polskę z sąsiadującymi państwami. Umożliwia ona śledzenie zmian transportu towarowego dokonywanego drogą lądową, a tym samym oceny, które szlaki handlowe najbardziej cierpią na skutek restrykcji.

Początek 2020 r. charakteryzował się wzrostem natężenia ruchu samochodów ciężarowych na wschodniej granicy, tj. z Białorusią i Litwą. Rosła też wymiana handlowa Polski z państwami Europy Środkowo-Wschodniej, co widać w przypadku ruchu na granicy Czech. Ruch tranzytowy w kierunku zachodnim utrzymywał się na podobnym poziomie jak w 2019 r. (tabela 1).

Zamrożenie gospodarki spowodowało załamanie wymiany handlowej praktycznie ze wszystkimi partnerami handlowymi Polski. W przypadku przygranicznych stacji pomiarowych spadki natężenia ruchu wyniosły w marcu średnio – 5 proc., w kwietniu – 21 proc. zaś w maju – 14 proc.

Po odmrożeniu najszybciej zwiększał się ruch samochodów ciężarowych na granicy z Czechami – w czerwcu, lipcu i sierpniu osiągnął wyższe wartości niż w 2019 r. Również w przypadku Niemiec odnotowano rosnącą dynamikę w lipcu i sierpniu (wykres 1). Eksport na Słowację był natomiast o 30-40 proc. niższy, co może być związane z problemami sektora motoryzacyjnego.

Dotkliwe spadki widoczne były też w przypadku wschodnich sąsiadów, tj. Ukrainy i Białorusi – powiązania tych gospodarek przy łańcuchach dostaw są słabsze niż z Niemcami. Tym samym, także w obecnym kwartale eksport w kierunku wschodnim jest mocniej zagrożony.

- Zgodnie z wytycznymi pomiaru GDDKiA, do pojazdów ciężkich zalicza się trzy klasy pojazdów e, f, g (e – samochody ciężarowe o dopuszczalnej masie całkowitej powyżej 3,5 t bez przyczep, samochody specjalne, ciągniki siodłowe bez naczep; f – samochody ciężarowe o dopuszczalnej masie całkowitej powyżej 3,5 t z jedną lub więcej przyczep, ciągniki siodłowe z naczepami, ciągniki balastowe z przyczepami standardowymi lub niskopodwoziowymi; g – autobusy, trolejbusy).

- Stacje pomiarowe o numerach 02601, 08012, 08502.

Alternatywne instrumenty polityki monetarnej i COVID-19

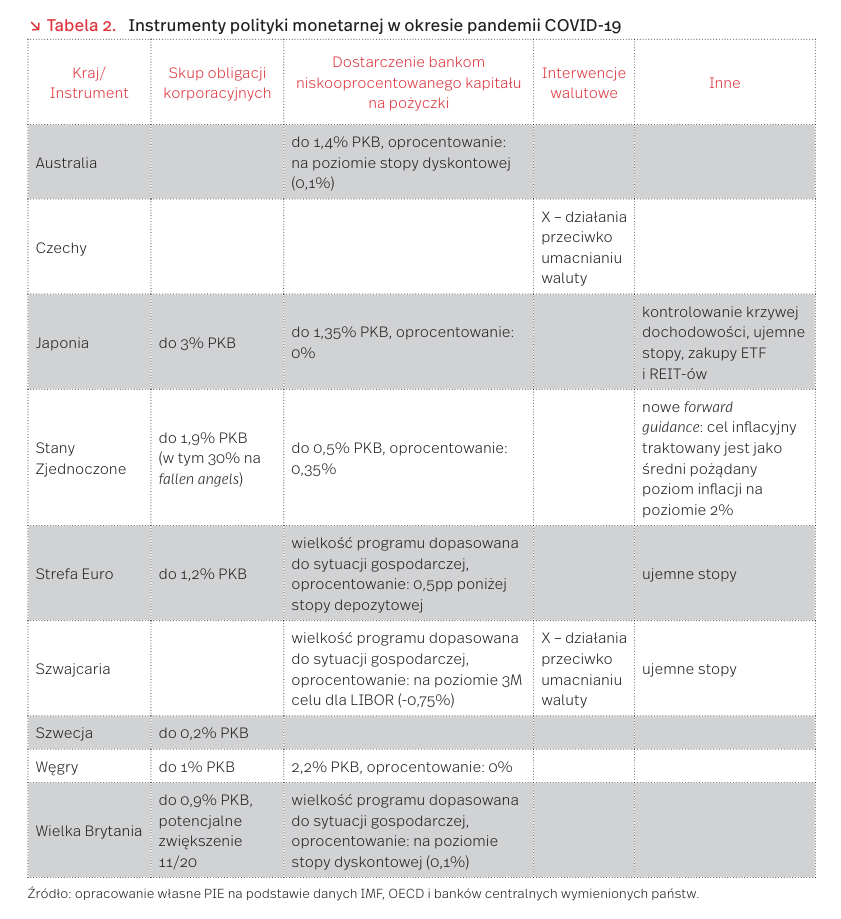

W odpowiedzi na światowy kryzys finansowy, państwa zdecydowały się na wdrożenie niestandardowych narzędzi monetarnych (jak np. luzowanie ilościowe – QE), które miały służyć stabilizacji sytuacji gospodarczej. Pandemia COVID-19 doprowadziła do kolejnego kryzysu. W celu ograniczenia jego skutków państwa raz jeszcze stosują pełen arsenał instrumentów antykryzysowych. Wiele z nich (w tym Polska) ograniczało w ostatnich latach relację długu do PKB, w efekcie czego wykształciło dodatkową przestrzenią fiskalną, która jest obecnie wykorzystywana do amortyzacji skutków pandemii. Zarazem wykorzystywane są kolejne narzędzie polityki monetarnej, których adresatami są w zdecydowanej większości przedsiębiorstwa.

Nowe instrumenty polityki monetarnej można zasadniczo podzielić na trzy grupy:

- Skup obligacji korporacyjnych – w klasycznej wersji luzowania ilościowego banki centralne zwiększały bazę monetarną przez skup obligacji rządowych na rynku wtórnym. Został on poszerzony o skup obligacji korporacyjnych, co miało pozwolić firmom na uniknięcie problemów płynnościowych i przetrwać okres dekoniunktury. Instrument ten jest przede wszystkim adresowany do największych przedsiębiorstw, które prowadzą działalność na terenie państwa skupującego obligacje. Skupowane są zazwyczaj papiery o ratingu inwestycyjnym (chociaż zarówno w Stanach Zjednoczonych, jak i strefie euro dopuszczone do obrotu zostały również tzw. fallen angels – obligacje firm, które straciły inwestycyjny rating na skutek pandemii) i różnym terminie zapadalności. Różna jest zarazem skala skupu: od 0,2 proc. PKB w Szwecji do blisko 2 proc. PKB w Stanach Zjednoczonych. Szczególnie w przypadku większych państw gotowość do dużej skali skupu miała być równoznaczna z gotowością do wspierania przedsiębiorstw za wszelką cenę. Popyt na ten instrument jest umiarkowany – po zwiększonym zapotrzebowaniu w II kwartale br., zmniejszył się on w ostatnich miesiącach. Trend ten może jednak ulec odwróceniu wraz z możliwym załamaniem gospodarczym wynikającym z rozwoju drugiej fali pandemii, która prawdopodobnie potrwa dłużej niż wiosenna.

- Dostarczenie komercyjnym bankom nisko oprocentowanego kapitału (zazwyczaj na poziomie stopy depozytowej) celem finansowania sektora MSP. Takie rozwiązanie wdrożyły m.in. Australia, Japonia, Stany Zjednoczone, strefa euro czy Węgry. Kapitał ten ma być wykorzystany do utrzymania płynności finansowej banków oraz pobudzenia akcji kredytowej dla MSP. Ze względu na zwrotny charakter instrumentu, jego skala może być znaczna i na bieżąco dostosowywana do potrzeb przedsiębiorstw.

- Alternatywne rozwiązania – przoduje w nich Japonia, prowadząca od lat skrajnie ekspansywną politykę monetarną. Wśród instrumentów wykorzystywanych przez Bank Japonii znajdują się m.in.: kontrolowanie krzywej dochodowości, tj. skup obligacji do osiągnięcia zakładanego poziomu rentowności (podobne rozwiązanie wdraża Australia), zakup funduszy inwestycyjnych typu ETF i REITs (o łącznej wartości 2,2 proc. PKB) czy ujemne stopy procentowe (na co zdecydowały się również strefa euro i Szwajcaria). Ze względu na specyfikę japońskiej gospodarki (m.in. dług wewnętrzny, w dużej mierze w rękach banku centralnego, czy powszechność wykorzystania funduszy REIT), instrumentarium to może być w niewielkim stopniu przeniesione na inny grunt.

Czy polskim firmom potrzebne jest dodatkowe wsparcie ze strony instrumentów monetarnych? Dane wskazują na dobre przygotowanie polskich firm na jesienną falę pandemii. Ich aktywa gotówkowe są znaczne, a wskaźniki płynności najwyższe w historii. Z danych NBP [3] wynika, że we wrześniu br. przedsiębiorstwa miały na kontach bieżących i depozytach o 30 proc. więcej środków finansowych niż w ubiegłym roku. Ich depozyty wzrosły o 55 mld PLN. Z badania PIE wynika, że do ponad 60 proc. wzrosła liczba firm, które mają bufor płynności na ponad trzy miesiące [4]. Zarazem, jak wskazuje GUS [5], krótkoterminowe płynne aktywa firm w relacji do krótkookresowych zobowiązań wynosiły na koniec II kwartału niemal 43 proc. wobec 35 proc. przed rokiem.

3. https://www.nbp.pl/publikacje/koniunktura/raport_ 4_kw_2020.pdf [dostęp: 10.11.2020].

4. https://pie.net.pl/ponad-%C2%BE-polskich-pracownikow-nie-boi-sie-utraty-pracy-a-60-proc-firm -ma-zapasy-finansowe-na-ponad-3-miesiace/ [dostęp: 10.11.2020].

5. https://bdm.stat.gov.pl/ [dostęp: 10.11.2020].

Azja liberalizuje regionalny handel – RCEP podpisane

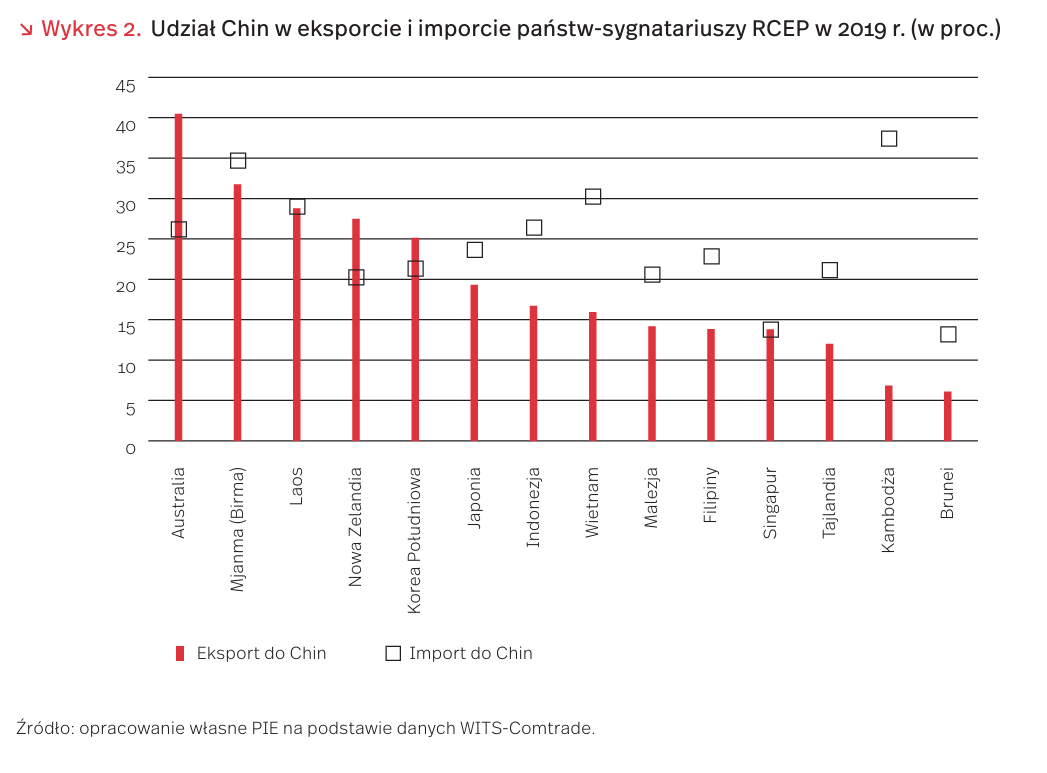

W niedzielę 15 listopada Chiny, Japonia, Korea Płd., Australia, Nowa Zelandia oraz 10 państw ASEAN zawarło umowę o wolnym handlu (Regional Comprehensive Economic Partnership – RCEP). Detronizuje ona porozumienie UE-Japonia, które dotychczas tworzyło największą strefę wolnego handlu na świecie. Państwa RCEP odpowiadają za 30 proc. światowego PKB [6]. W 2019 r. z negocjacji wycofały się Indie w obawie przed nadmierną konkurencją ze strony Chin. Przewidywane korzyści z umowy dla światowej gospodarki, przede wszystkim dla stron umowy, mogą sięgać 186 mld USD do 2030 r., z czego 151 mld USD dla Chin, Japonii i Korei Płd. [7]. W przeciwieństwie do pozostałych sygnatariuszy, Japonii nie łączyły wcześniej umowy o wolnym handlu ani z Chinami, ani z Koreą Płd. Eliminacja ceł w ciągu 20 lat obejmie 90 proc. linii taryfowych. Dla pozostałych państw umowa oznacza dalsze znoszenie ceł (których średnia stawka często była bliska zeru) bądź też uporządkowanie dotychczas istniejącej sieci porozumień liberalizujących wymianę. Porozumienie zawiera również liberalizację handlu usługami czy ułatwienia dla inwestorów.

Stany Zjednoczone są wymieniane jako przegrany podpisania RCEP. Dzieje się tak ze względu na fakt, że gdyby USA zawarły Partnerstwo Transpacyficzne w 2016 r. z 11 państwami znad Pacyfiku (w tym 7 sygnatariuszami RCEP), łączne korzyści mogłyby wynieść 492 mld USD, w tym 131 mld USD dla USA. Poza utratą potencjalnych korzyści, wzmacniają się regionalne łańcuchy dostaw z uwzględnieniem Chin jako istotnego partnera bądź docelowego rynku zbytu. ChRL odpowiada za ponad 25 proc. eksportu 5 państw: Australii, Birmy, Laosu, Nowej Zelandii i Korei Płd. Umowa wzmocni też rolę Chin jako dostawcy towarów i usług w regionie. Efekty przesunięcia handlu mogą spowodować względną stratę dla tych podmiotów, które nie mają umów o wolnym handlu z członkami RCEP. UE zawarła porozumienia z Japonią, Koreą Płd., Singapurem i Wietnamem. Unia negocjuje również umowy z Australią, Nową Zelandią, Indonezją i Filipinami. Największym wyzwaniem będzie rynek chiński, do którego dostęp uzyskają japońskie i koreańskie przedsiębiorstwa.

Dla Polski państwa tworzące RCEP nie są istotnym kierunkiem eksportu, ale ich znaczenie w trakcie pandemii wzrosło. W pierwszych siedmiu miesiącach 2020 r. łącznie odpowiadały za 2,9 proc. polskiego wywozu produktów (4,1 mld USD) [8]. W porównaniu do analogicznego okresu w 2019 r. udział wzrósł o ponad 0,4 pkt. proc. Najważniejszym rynkiem są Chiny (1,9 mld USD), następnie Australia (0,5 mld USD) oraz Japonia i Korea Płd. (po 0,4 mld USD). Jednocześnie region odpowiadał za 22 proc. polskiego importu, z czego 14 proc. przypadało na Chiny. Łącznie w okresie styczeń-lipiec 2020 r. import do Polski z państw-sygnatariuszy RCEP wyniósł 30 mld USD, o 1 mld USD więcej niż w 2019 r., a ich udział wzrósł o 3 pkt. proc. Dzięki obniżeniu kosztów łańcuchów wartości azjatycka umowa zwiększy konkurencyjność produktów z tego regionu, może też negatywnie oddziaływać na eksport z Polski tych produktów, które są substytucyjne wobec wytwarzanych w regionie.

6. https://pism.pl/publikacje/Podpisanie_RCEP___najwiekszej_na_swiecie_umowy_o_wolnym_handlu [dostęp: 10.11.2020].

7. https://www.piie.com/system/files/documents/wp20-9.pdf [dostęp 17.11.2020].

8. Opracowanie własne PIE na podstawie danych GUS.

Zatory płatnicze polskich firm podczas pandemii COVID-19

Wyniki badania przedsiębiorców przeprowadzonego na zlecenie BIG InfoMonitor wykazały, że pierwsza fala pandemii nie wywołała znacznego wzrostu opóźnień w płatnościach od kontrahentów trwających ponad 60 dni. W II kwartale 2020 r. odsetek przedsiębiorstw mających takie opóźnienie zmniejszył się do 35 proc., podczas gdy wcześniej wynosił ok. 50 proc., a tendencja spadkowa utrzymała się w III kwartale. Według danych z baz BIK i InfoMonitor, w maju, czerwcu i lipcu zaległości rosły o 100-150 mln PLN miesięcznie, podczas gdy w poprzednich miesiącach o 250-300 mln PLN [9]. W okresie pandemii przedsiębiorstwa stały się bardziej ostrożne, a niektórzy dostawcy zaczęli domagać się przedpłat, mimo że poprzednio godzili się na odroczone terminy płatności.

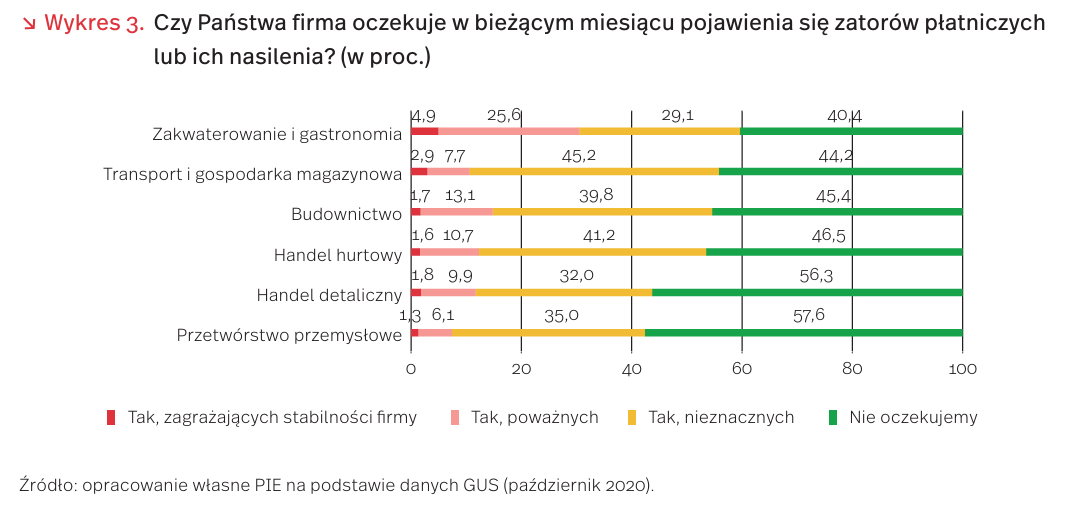

Natomiast według badań koniunktury GUS, w marcu 2020 r. jedynie nieliczne przedsiębiorstwa zgłaszały zatory zagrażające stabilności firmy, a w kwietniu ich odsetek wzrósł w niektórych branżach prawie dwukrotnie. Najbardziej ucierpiały sektory, w których wprowadzono największe obostrzenia, czyli zakwaterowanie i gastronomia – prawie 4 na 10 firm deklarowały zatory zagrażające stabilności firmy. Najmniej negatywnych skutków odnotowano w przetwórstwie przemysłowym, budownictwie i handlu hurtowym. W badaniu GUS przeprowadzonym w październiku br., dotyczącym wpływu pandemii COVID-19 na koniunkturę, jedynie nieliczne firmy deklarowały, że oczekują pojawienia się zatorów zagrażających stabilności firmy, ale nadal najwięcej takich wskazań dotyczyło zakwaterowania i gastronomii (4,9 proc.) oraz transportu i gospodarki magazynowej (2,9 proc.) (wykres 3).

Z październikowego badania GUS wynika, że obecnie bardziej niż zatorów płatniczych firmy obawiają się braku możliwości sprzedaży, mogącego doprowadzić nawet do zamknięcia firmy. Zakończenia działalności w najbliższych trzech miesiącach boi się 44,9 proc. firm z branży zakwaterowania i gastronomii. Źle wygląda też sytuacja firm budowlanych, w której to branży aż 48,8 proc. przedsiębiorstw obawia się, że w ciągu trzech miesięcy będzie musiała zakończyć działalność, jeśli nie zmieni się sytuacja w zakresie ograniczenia działalności gospodarczej w związku z pandemią COVID-19 [10]. Sytuacja firm budowlanych jest niepokojąca, gdyż utrzymanie aktywności w tej branży (podobnie jak w przemyśle) jest kluczowe dla ścieżki powrotu Polski do wzrostu PKB [11].

Istnieją obawy, że druga fala pandemii może w branżach szczególnie dotkniętych przez pandemię przynieść znaczny wzrost zatorów płatniczych, zagrażających stabilności przedsiębiorstw, a nawet ich istnieniu. Eksperci Polskiego Instytutu Ekonomicznego wskazują, że w obecnej trudnej sytuacji wielu firm, istotne jest wykorzystywanie wszystkich dostępnych metod zapobiegania zatorom płatniczym, w tym monitoringu płatności, ale też uruchamianie działalności online we wszystkich branżach, gdzie jest to możliwe.

9. Mimo kryzysu zmniejszyły się zatory płatnicze. Jest się z czego cieszyć?, 6.10., https://businessinsider.com.pl/firmy/dla-firm/mimo-kryzysu-zmniejszyly-sie-zatory-platnicze-jest-sie-z-czego-cieszyc/39cn57m [dostęp: 12.11.2020].

10. GUS (2020), Wpływ pandemii COVID-19 na koniunkturę – oceny i oczekiwania, https://stat.gov.pl/aktualnosci/wplyw -pandemii-covid-19-na-koniunkture-gospodarcza-oceny -i-oczekiwania-dane-szczegolowe,311,1.html [dostęp: 17.11.2020].

11. https://businessinsider.com.pl/finanse/makroekonomia/152-czerwone-strefy-to-kluczowy-obszar-gospodarki-podliczylismy-skale-zniszczenia/7n1pcp3 [dostęp: 18.11.2020].

Wysoki poziom B&R wodoru w Polsce

We wrześniu tego roku swoje działanie zainicjowało The Fuel Cells & Hydrogen Observatory (FCHO), należąca do FCHJU. Zawiera ono zbiór danych i analiz dotyczących gospodarki wodorowej. Według danych zaprezentowanych przez tę organizację, kraje, które od 2014 r. do 2019 r. zarejestrowały największą liczbę publikacji (sklasyfikowanych jako artykuły, prace przeglądowe, dokumenty konferencyjne) w tej dziedzinie, to: Chiny, Korea, Stany Zjednoczone, a także Indie, Kanada i Japonia. Istotne jest przy tym, że w Chinach pojawia się średnio ponad 1000 publikacji rocznie, a w pozostałych krajach kilkaset. W Polsce powstaje średnio ponad 40 takich publikacji rocznie, co plasuje nas na ok. 20. miejscu na świecie. Publikacje dotyczą metod produkcji wodoru ogółem oraz elektrolizerów i ogniw paliwowych trzech rodzajów: alkalicznych (A-Alkaline), z membraną elektrolitowo-polimerową (PEM – Polymer Electrolyte Membrane) oraz stałotlenkowych (SO – Solid Oxide). Najwięcej publikacji dotyczy ogniw paliwowych stałotlenkowych (814 w 2019 r.) oraz z membraną elektrolitowo-polimerową (701 w 2019 r.). Na poziomie Unii najwięcej publikacji mają Niemcy, Włochy, Francja, Wielka Brytania i Holandia.

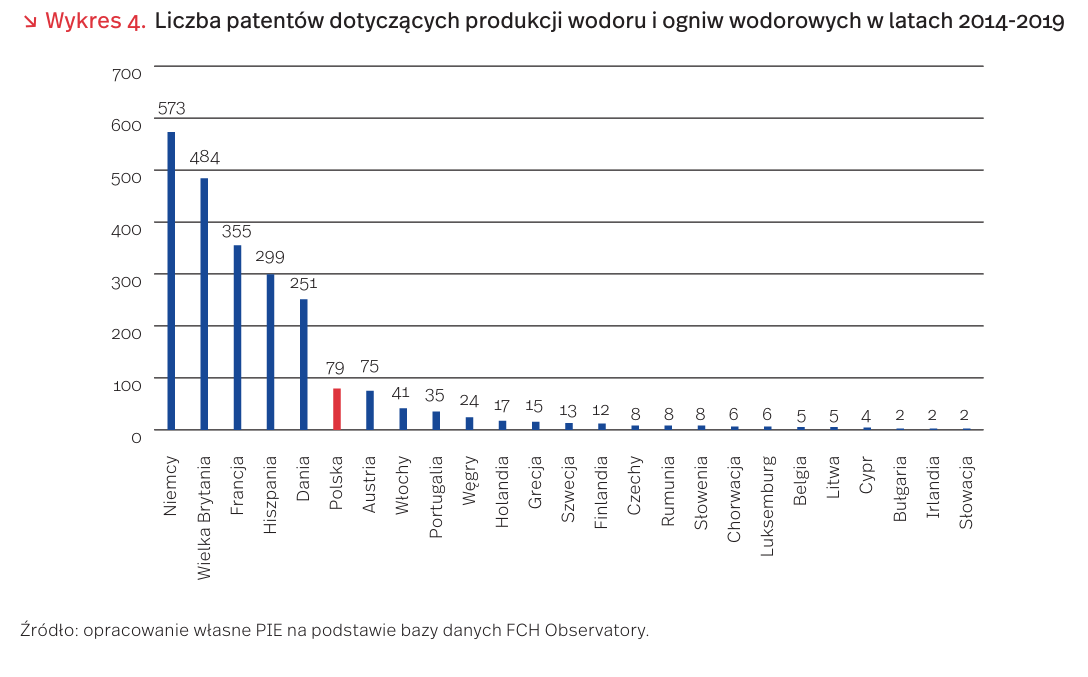

Od 2014 r. do 2019 r. najwięcej patentów w dziedzinie produkcji wodoru i w dziedzinie ogniw wodorowych otrzymały Stany Zjednoczone, Chiny, Japonia, Korea i Kanada, a z krajów Unii: Niemcy, Wielka Brytania, Francja Hiszpania i Dania. Polska wewnątrz UE wypada średnio na 6. miejscu z łączną liczbą 79 patentów w analizowanym okresie. W badaniach nad produkcją wodoru i wodorowych ogniw paliwowych Polska wypada zatem najlepiej z krajów „nowej” Unii i lepiej od większości krajów „starej” Unii [12].

W kontekście rozwoju gospodarki wodorowej, dodatkową przewagą Polski na rynku może być poziom obecnej produkcji i konsumpcji wodoru. Według raportu FCH Observatory, Polska jest w pierwszej trójce producentów (11 proc. i ponad 1 Mt w 2018 r.) i konsumentów (9 proc.) wodoru w krajach Europejskiego Obszaru Gospodarczego (EOG) [13]. Jest to w większości wodór z przemysłu rafineryjnego, petrochemicznego i chemicznego, produkowany na własne potrzeby, a w pozostałej części to produkt uboczny [14]. Mimo że jest to wodór pochodzący z paliw kopalnych (głównie gazu ziemnego, tzw. szary wodór), to po oczyszczeniu może on znaleźć nowe zastosowanie w ogniwach czy turbinach gazowych. Wiedza ogólna związana z traktowaniem szarego wodoru będzie także częściowo przydatna w przyszłości do wodoru produkowanego w sposób niskoemisyjny.

12. https://www.fchobservatory.eu/ [dostęp: 18.11.2020].

13. EOG obejmuje: państwa UE28, Islandię, Liechtenstein, Norwegię, https://www.efta.int/sites/default/files/documents/legal-texts/eea/the-eea-agreement/Main%20Text%20of%20the%20Agreement/EEAagreement.pdf [dostęp: 18.11.2020].

14. https://www.fchobservatory.eu/sites/default/files/ reports/Chapter_3_Policies_070920.pdf [dostęp: 18.11.2020].

Technologie w służbie zdrowia?

Na początku br. pisaliśmy o tym, jak algorytmy oparte na sztucznej inteligencji zidentyfikowały rozprzestrzenianie się koronawirusa wcześniej niż międzynarodowe organizacje poinformowały o pierwszych przypadkach [15]. Był to jeden z przykładów wykorzystania technologii cyfrowych w dziedzinie zdrowia publicznego. Pandemia COVID-19 nie tylko spowodowała, że wiele nowych technologii zaczęto wykorzystywać bezpośrednio w celu opanowania epidemii. Stała się również katalizatorem rozwoju technologii w służbie zdrowia.

Jeśli chodzi o technologie cyfrowe związane z zarządzaniem zdrowiem publicznym wykorzystywane przy okazji pandemii COVID-19, możemy wyróżnić te związane z obserwowaniem w czasie rzeczywistym rozprzestrzeniania się choroby (wykorzystywane m.in. w Singapurze, Szwecji czy USA [16]), śledzeniem kontaktów przy pomocy aplikacji (m.in. polskie ProteGO Safe czy norweska Smittestop), wyznaczaniem i przestrzeganiem kwarantanny (Australia, Chiny, Korea Płd.) czy zarządzaniem opieką medyczną (Kanada, Chiny, USA). Innym wymiarem są technologie bezpośrednio związane z kontaktami z chorymi i ich leczeniem. Możemy tu mówić o przenoszeniu danych pacjentów do chmury, konsultacjach przy pomocy aplikacji umożliwiających połączenia wideo czy analizach opartych na sztucznej inteligencji. Według badań przeprowadzonych przez amerykańską firmę związaną z usługami cloud computing Twilio [17], pandemia COVID-19 przyśpieszyła wdrażanie strategii komunikacji cyfrowej firm średnio o 6 lat, a 97 proc. badanych decydentów w przedsiębiorstwach uważało, że pandemia przyspieszyła cyfrową transformację ich firmy.

Technologie cyfrowe wykorzystywane w służbie zdrowia i do zarządzania zdrowiem publicznym często dostarczane są przez prywatne firmy. Wspomniane wyżej usługi chmury są zdominowane przez amerykańskich gigantów technologicznych (Amazon, Microsoft, Google). Także narzędzia do wideokonferencji czy aplikacje śledzące kontakty zarażonych są w dużej mierze dostarczane lub działają przy współudziale wielkich koncernów technologicznych. Co więcej, już teraz działania wspomnianych korporacji wskazują, że będą one wchodziły na rynek e-zdrowia [18].

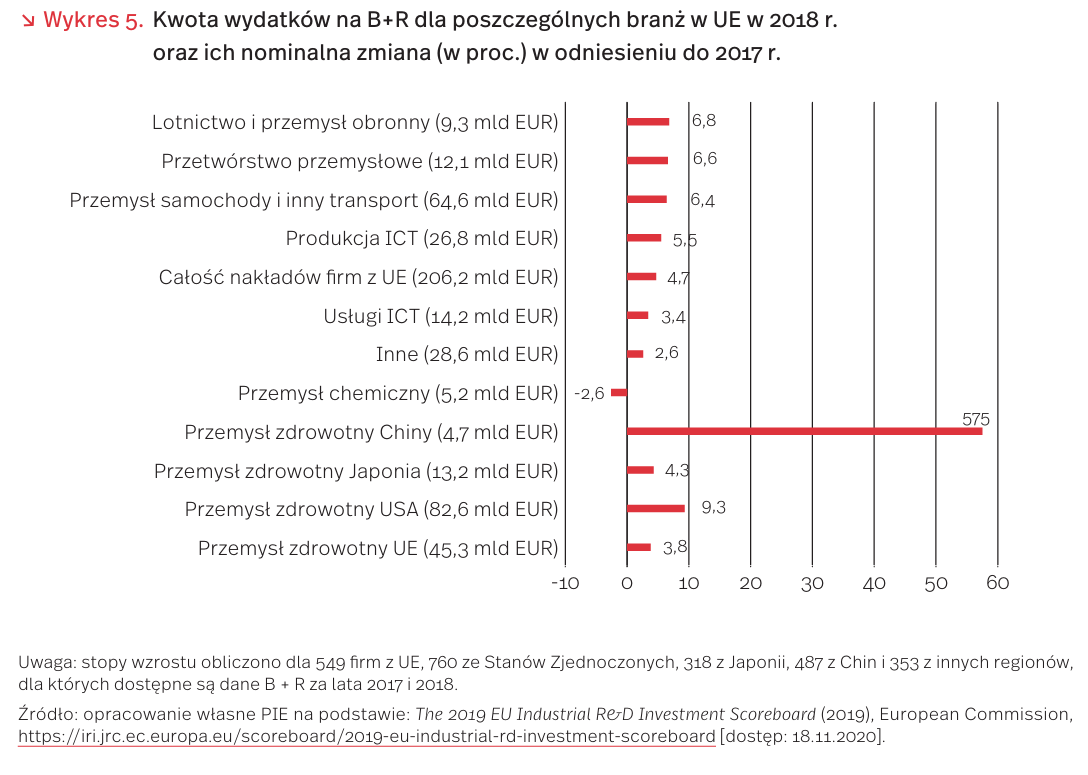

Jednym ze wskaźników obrazujących technologiczne trendy mogą być wydatki na badania i rozwój. W The 2019 EU Industrial R&D Investment Scoreboard, który jest podsumowaniem wydatków na badania i rozwój 2500 światowych firm (w tym 549 z UE), możemy zobaczyć, że jeśli chodzi o przemysł zdrowotny firmy europejskie w 2018 r. wydały na B+R 45,3 mld EUR, wobec 82,6 mld EUR firm amerykańskich, 13,2 mld EUR firm japońskich oraz 4,7 mld EUR firm chińskich. Nominalna zmiana wydatków r/r na B+R w tej branży wyniosła w UE 3,8 proc. w porównaniu do 9,3 proc. firm amerykańskich, 4,3 proc. firm japońskich i 57,5 proc. firm chińskich. Jeśli chodzi o globalne podsumowanie wśród 2500 analizowanych firm, wydatki w przemyśle zdrowotnym stanowiły w 2018 r. 20,7 proc. wszystkich wydatków na B+R [19].

Technologie rozwijane w obszarze zdrowia publicznego i służby zdrowia będą kluczowe dla rozwoju i wyścigu technologicznego w najbliższych latach [20]. Nowe technologie mogą przyczynić się do poprawienia jakości realizowanych usług i działań. Mogą jednak również otwierać ścieżkę do wprowadzania logiki rynkowej w służbie zdrowia, a także być zagrożeniem dla prywatności pacjentów. Sygnałem ostrzegawczym powinno być m.in. zaangażowanie się w rynek e-zdrowa gigantów technologicznych, które już dziś zbierają masy danych z wielu obszarów życia potencjalnych pacjentów.

15. https://pie.net.pl/wp-content/uploads/2020/02/Tygodnik-Gospodarczy-PIE_05-2020.pdf [dostęp: 18.11.2020].

16. https://www.thelancet.com/action/showPdf ?pii=S2589-7500%2820%2930142-4 [dostęp: 18.11.2020].

17. https://www.twilio.com/covid-19-digital-engagement-report [dostęp: 18.11.2020].

18. https://onezero.medium.com/health-care-is-the-next-battleground-for-big-tech-477a7263974?gi= cb294f9dde91 [dostęp: 18.11.2020].

19. https://iri.jrc.ec.europa.eu/sites/default/files/ 2020-04/EU%20RD%20Scoreboard%202019%20 FINAL%20online.pdf [dostęp: 18.11.2020].

20. Technologie związane z medycyną i zdrowiem publicznym są jedną z dwudziestu krytycznych kategorii wpisanych do Narodowej Strategii USA dot. krytycznych technologii, https://www.whitehouse.gov/wp-content/uploads/2020/10/National-Strategy-for-CET.pdf [dostęp: 18.11.2020].

Rosnące koszty zdrowia psychicznego

Coraz więcej danych wskazuje na zdecydowane pogorszenie kondycji psychicznej społeczeństw dotkniętych pandemią. Najnowsze badania amerykańskie [21] przeprowadzone na podstawie zanonimizowanych danych o stanie zdrowia 69 mln pacjentów, z których u 62 354 zdiagnozowano Covid-19, pokazały, że u osób, które przebyły chorobę wywołaną koronawirusem istnieje podwyższone ryzyko wystąpienia negatywnych następstw o podłożu psychiatrycznym. U 18 proc. zakażonych koronawirusem w ciągu 14-90 dni od otrzymania diagnozy rozpoznano zaburzenia psychiczne. Co więcej, schorzenie psychiczne okazuje się być istotnym czynnikiem zwiększającym zachorowalność na Covid-19. Ryzyko zachorowania u pacjentów psychiatrycznych było o 65 proc. większe niż u osób, które nie miały zdiagnozowanych zaburzeń psychicznych.

Już kilka lat przed wybuchem pandemii organizacje międzynarodowe i eksperci podkreślali znaczne koszty ekonomiczne i społeczne chorób psychicznych oraz liczne zaniedbania w jakości i dostępie do ochrony zdrowia psychicznego w wielu państwach. Dane OECD szacują całkowity koszt złego stanu zdrowia psychicznego mieszkańców Unii Europejskiej na ponad 4 proc. PKB (ponad 600 miliardów EUR), co stanowi połowę ogółu wydatków na ochronę zdrowia [22]. Według innego raportu OECD i Komisji Europejskiej, w 2016 r. ponad 17 proc. mieszkańców UE (ok. 84 mln) miało problemy ze zdrowiem psychicznym, w tym zwłaszcza depresję, zaburzenia lękowe i zaburzenia spowodowane stosowaniem substancji psychoaktywnych.

Dane WHO pokazują z kolei, że zaburzenia psychiczne to najważniejsza przyczyna niepełnosprawności na świecie. W najbogatszych krajach jedną trzecią chorób stanowią schorzenia neuropsychiatryczne. Podkreśla się przy tym, że dane o zaburzeniach psychicznych są niedoszacowane i należy przyjąć, że w rzeczywistości schorzeń tych jest więcej. Warto podkreślić, że osoby cierpiące na schorzenia fizyczne, którym towarzyszą zaburzenia psychiczne żyją o 10-20 lat krócej niż populacja ogółem [23].

Tymczasem w wielu krajach, w tym w Polsce, poważnym problemem jest brak dostępności lekarzy psychiatrów, co powoduje, że wiele uleczalnych schorzeń jest zaniedbanych lub leczonych zbyt późno. Według danych Eurostatu, w 2018 r. najwięcej lekarzy psychiatrów na 100 tys. mieszkańców pracowało w Szwajcarii (ponad 50), a w UE – w Niemczech, Grecji, Holandii, Finlandii, Szwecji, na Litwie i we Francji (22-27). Polska jest na końcu tego rankingu ze średnią 9,2 lekarzy psychiatrów na 100 tys. mieszkańców.

Zaburzenia psychiczne są bezpośrednią przyczyną wielu problemów natury ekonomicznej: wykluczenia z rynku pracy, ubóstwa, nierówności, które z kolei stanowią dodatkowe obciążenie systemu zabezpieczenia społecznego. Zależność ta ma również odwrotny kierunek: problemy ekonomiczne są często źródłem schorzeń psychicznych, zwłaszcza depresji i stanów lękowych, na co wskazują dane o zdrowiu psychicznym w czasie kryzysów gospodarczych. Osoby zmagające się ze schorzeniami psychicznymi wyjątkowo dotkliwie odczuwają aktualne restrykcje nie tylko z powodu izolacji i dystansu społecznego, ale także wskutek przerwanego leczenia, co potwierdza najnowszy raport WHO badający wpływ pandemii na funkcjonowanie placówek ochrony zdrowia psychicznego [24].

21. Taquet, M., Luciano, S., Geddes, J.R., Harrison, P.J. (2020), Bidirectional associations between COVID-19 and psychiatric disorder: retrospective cohort studies of 62 354 COVID-19 cases in the USA, “The Lancet Psychiatry”, https://www.thelancet.com/ journals/lanpsy/article/PIIS2215-0366(20)30462-4/fulltext [dostęp: 16.11.2020]

22. OECD (2018), Mental health problems costing Europe heavily, https://www.oecd.org/newsroom/mental-health -problems-costing-europe-heavily.htm [dostęp: 17.11.2020].

23. WHO (2018), Management of physical health conditions in adults with severe mental disorders: WHO Guidelines, https://apps.who.int/iris/bitstream/handle/10665/ 275718/9789241550383-eng.pdf [dostęp: 17.11.2020].

24. WHO (2020), The impact of COVID-19 on mental, neurological and substance use services, https://www.who.int/ publications/i/item/978924012455 [dostęp: 17.11.2020].