Spis treści

Czy Chiny wygrały?

To pytanie, które stawia na początku swojej ostatniej książki Kishore Mahbubani [1] – jeden z najpoczytniejszych azjatyckich intelektualistów. Zamykając książkę stwierdza jednak, że ważniejszym pytaniem jest nie to, kto wygra zderzenie Ameryki z Chinami, ale to, czy ludzkość wygra z poważniejszymi wyzwaniami, przed którymi dzisiaj stoimy. Odnosząc się do zmian klimatycznych Mahbubani stwierdza, że gdyby amerykańskie i chińskie elity poświęciły się w kolejnych latach walce o to, czy Pax Sinica zastąpi Pax Americana, przypominałyby dwa zwaśnione plemiona walczące o skrawek terytorium, nie dostrzegając, że wszystko dookoła płonie.

Ciekawy jest też inny wątek książki byłego stałego przedstawiciela Singapuru przy ONZ. Mahbubani podkreśla wielokrotnie, że nie mamy dzisiaj do czynienia z czymś historycznie nowym, ile raczej powrotem do bardziej wielobiegunowego świata. Z perspektywy historycznej dynamiki rozwoju cywilizacji globalna dominacja Stanów i Zachodu jest raczej abberacją, a nie normą. Wzrost znaczenia Chin, ale też w mniejszym stopniu Indii, Brazylii czy Turcji jest więc nie tylko wyzwaniem dla jednego państwa, ale dla całego systemu, który staje przed koniecznością budowania nowych relacji gospodarczych, ale też refleksji nad swoimi instytucjami (demokracja, wolny rynek, rola jednostki). Nie mamy jednak tylko do czynienia ze zderzeniem. Jak twierdzą niektórzy, sukces wielu państw rozwijających się, ich wyjście ze strefy izolacji i peryferii do przedsionka centrum, to nie tylko zasługa demografii czy włączenia się do sieci globalnej produkcji i handlu, ale również zdolność uczenia się zachodnich sposobów myślenia i działania. To bardziej wzajemne przenikanie niż tylko konfrontacja.

Skoro czeka nas wielobiegunowy świat, warto lepiej rozumieć, co dzieje się na tych różnych biegunach. Dlatego po niedawnym tematycznym numerze „Tygodnika Gospodarczego PIE”, poświęconego Stanom Zjednoczonym, ten numer w całości dotyczy Chin. W pewnych aspektach ponawiamy pytanie Mahbubaniego: czy Chiny wygrały i w pandemii zachowają wzrost gospodarczy, nie tracąc przy tym w światowym systemie handlu? Czy staną się jednym z liderów przemian klimatycznych? Z jakimi wyzwaniami społecznymi i demograficznymi się mierzą? Jak podchodzą do regulacji rynku technologicznego? Na te pytania staramy się odpowiedzieć poniżej.

- Mahbubani, K. (2020), Has China Won?, Hachette Book Group, New York.

Paweł Śliwowski

Czy chińska gospodarka naprawdę urośnie w 2020?

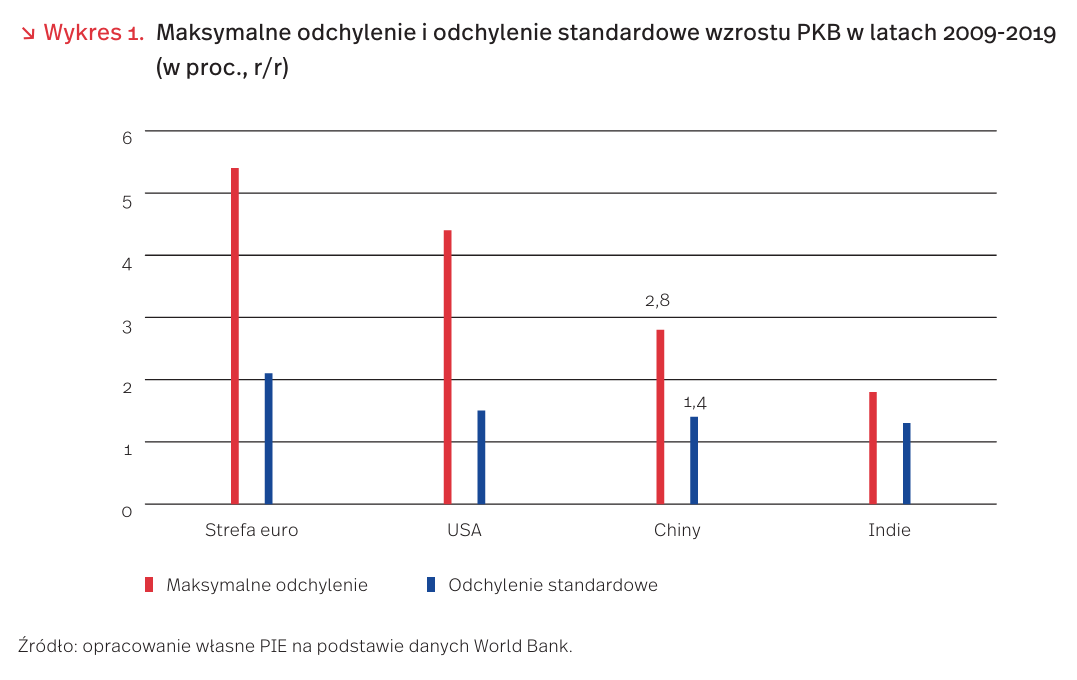

Według prognoz Międzynarodowego Funduszu Walutowego oraz OECD, Chiny mogą być jedynym krajem, który zanotuje wzrost gospodarczy w 2020 r. Instytucje szacują, że gospodarka Państwa Środka wzrośnie kolejno o 1,9 proc. oraz 1,8 proc. – to niewątpliwy ewenement w momencie, w którym cała gospodarka globalna popadła w recesję w związku z epidemią. Wynik PKB Chin budzi więc liczne wątpliwości.

Produkt krajowy brutto Chin charakteryzuje się małą zmiennością w porównaniu do innych krajów (wykres 1). Maksymalne odchylenie od średniej w ostatniej dekadzie wyniosło 2,8 proc. i było znacznie niższe od wyników strefy euro czy Stanów Zjednoczonych. Również odchylenie standardowe dynamiki PKB (1,4 proc.) jest znacznie niższe niż w krajach rozwiniętych. Mniejszą zmienność odnotowują Indie, ale tam raportowanie danych statystycznych odbiega od standardów krajów wysoko rozwiniętych. →Dlaczego dane z Chin wzbudzają wątpliwości? Informacje o aktywności gospodarczej pochodzą w pierwszej linii od władz prowincji. Te są jednak nagradzane za realizację celów wzrostu, więc zarówno ich władze, jak i urzędnicy mają pokusę do sztucznego zawyżania wyników. Dane te wpływają do chińskiego Narodowego Biura Statystycznego (NBS), który zajmuje się ich agregowaniem. Stosowane korekty nie pozwalają jednak uchwycić, które informacje są fałszywe.

Problem wiarygodności danych dotykał samych chińskich włodarzy. Obecny premier Chin Li Keqiang w momencie sprawowania funkcji sekretarza prowincji Liaoning opracował własną metodę szacowania aktywności. Stworzył indeks złożony z 3 zmiennych: zużycia energii elektrycznej (40 proc.), wielkości ładunków kolejowych (20 proc.) oraz pożyczek udzielonych przez banki (40 proc.). Wspomniane informacje były trudne do sfałszowania. Wskaźnik ten – spopularyzowany przez „The Economist” – sugerował w poprzednich latach, że chiński wzrost był niższy niż przedstawiało to biuro statystyczne.

Podobnych wniosków dostarcza amerykański think tank Brookings: według badania w latach 2008-2016 dynamika wzrostu PKB mogła być nawet o 1,7 pkt. proc. niższa niż raportowana przez urząd statystyczny [2]. Zmienne wykorzystane w badaniu obejmowały dochody z podatków, w której to dziedzinie oszukiwanie spowodowałoby straty fiskalne, oraz wielkość importu i eksportu – wspomniane dane można weryfikować na podstawie informacji od partnerów handlowych.

Do podobnych wniosków doszedł też Harry Wu – badacz z politechniki w Hongkongu [3]. W raporcie opublikowanym przez MIT Press próbował on odtworzyć historyczne wyliczenia i rewizje dokonywane przez NBS. Wyniki pokazały, że oficjalnie podawane PKB było zawyżane od 1 pkt. proc. do 2 pkt.proc.

W świetle bieżących badań jest wysoce prawdopodobne, że chińska gospodarka także znajduje się w recesji.

2. https://www.brookings.edu/wp-content/uploads/2019/ 03/bpea-2019-forensic-analysis-china.pdf [dostęp: 23.11.2020].

3. Wu, H.X. (2007), The Chinese GDP growth rate puzzle: how fast has the Chinese economy grown?, “Asian Economic Papers”, No. 6(1), s. 1-23.

Chiny zyskują w światowym eksporcie dzięki pandemii COVID-19

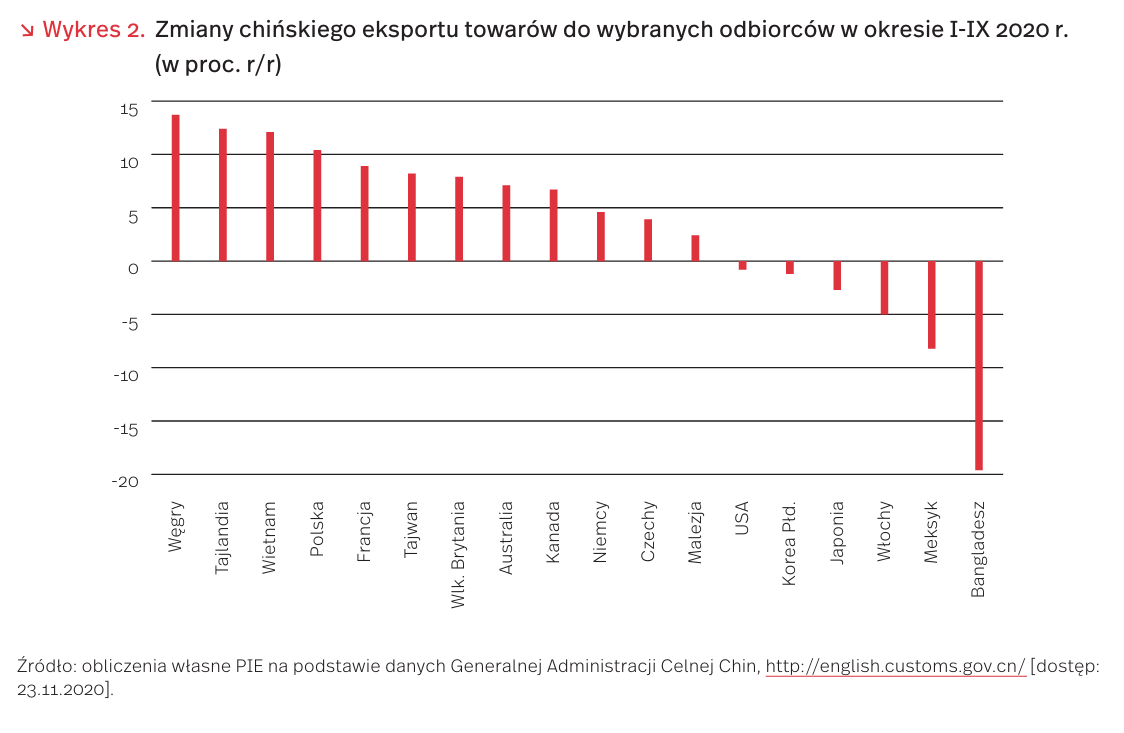

Wprowadzone w Chinach na początku 2020 r. surowe ograniczenia w przemieszczaniu się mieszkańców odbiły się negatywnie na chińskiej gospodarce, która w I kwartale br. skurczyła się aż o 6,8 proc. (r/r). Mocno ucierpiał też chiński eksport towarów, zaliczając spadek o 13,4 proc. Sytuacja epidemiczna w Państwie Środka zaczęła się poprawiać w marcu, gdy reszta świata dopiero wchodziła w kryzys. Straty zaczął nadrabiać także eksport, którego wartość w ciągu trzech kwartałów br. była zaledwie o 0,9 proc. niższa niż w analogicznym okresie 2019 r. [4].

Dobry wynik Chiny zawdzięczają zwiększonej sprzedaży produktów medycznych związanych ze zwalczaniem pandemii COVID-19 [5]. Wartość ich eksportu w okresie styczeń-wrzesień 2020 r. wyniosła 109,5 mld USD, czyli aż o 175 proc. więcej niż rok wcześniej. W dużo mniejszym stopniu wzrósł eksport urządzeń elektrycznych, maszyn i urządzeń mechanicznych, mebli oraz niektórych artykułów rolno–spożywczych (np. owoców). Załamała się zaś sprzedaż odzieży, obuwia, wyrobów skórzanych oraz metali i wyrobów z metali. Gdy wyłączymy produkty medyczne, to wartość chińskiego eksportu w trzech kwartałach br. była o 4,9 proc. niższa niż rok wcześniej. →Pierwsze dziewięć miesięcy br. przyniosły wzrost eksportu Chin m.in. do niektórych państw Azji Południowo-Wschodniej (Wietnamu i Tajlandii – o ponad 12 proc. r/r, Tajwanu – o 8 proc.), niektórych państw unijnych (Węgier – o 13 proc., Polski – o 10 proc., Francji – o 9 proc.) oraz Wielkiej Brytanii (o 8 proc.) i Kanady (o 7 proc.). O ile wzrost eksportu do krajów UE, Wielkiej Brytanii i Kanady wynikał w dużym stopniu ze zwiększonych dostaw produktów medycznych związanych ze zwalczaniem pandemii COVID-19, o tyle eksport do krajów azjatyckich to głównie efekt współpracy tych państw z Chinami w ramach łańcuchów dostaw oraz omijania przez chińskich eksporterów ceł w przywozie do USA. Potwierdzają to dane amerykańskie, według których w okresie styczeń-wrzesień tego roku import z Wietnamu, Tajwanu i Tajlandii wzrósł o kilkanaście procent [6]. Najbardziej zwiększyły się dostawy sprzętu komputerowego oraz ich części a także telefonów komórkowych.

Jak wynika z danych GUS [7], w okresie styczeń-wrzesień 2020 r. polski import z Chin zwiększył się o 11,2 proc. (r/r). Blisko 23 proc. tego przyrostu można wyjaśnić zwiększonymi dostawami produktów medycznych związanymi z pandemią COVID-19. Udział Chin w polskim imporcie wzrósł do 14,3 proc. (wobec 12,1 proc. rok wcześniej). Oznacza to, że co siódma złotówka wydawana na towary z importu trafia do Państwa Środka. Do wzrostu chińskich dostaw przyczyniły się, oprócz produktów medycznych, także m.in. dostawy laptopów, słuchawek, telefonów komórkowych czy akumulatorów litowo-jonowych.

Jeśli Chiny w czwartym kwartale utrzymają tempo wzrostu eksportu z kwartału poprzedniego, a światowy handel – jak prognozuje WTO – będzie w 2020 r. o 9,2 proc. niższy niż rok wcześniej [8], to udział Chin w światowym eksporcie może wzrosnąć nawet do 15 proc. (wobec 13,2 proc. w 2019 r.). Odpowiedź na pytanie, na ile to umocnienie pozycji może okazać się trwałe jest obecnie w czasie pandemicznej rzeczywistości bardzo trudne. Zależeć będzie bowiem od wielu czynników o charakterze koniunkturalnym, systemowym i strukturalnym.

4. General Administration of Customs of the People’s Republic of China (2020), http://english.customs.gov.cn/ [dostęp: 23.11.2020].

5. Lista została opracowana przez Światową Organizację Celną i Światową Organizację Zdrowia. Zawiera 54 produkty medyczne na poziomie sześciocyfrowej klasyfikacji HS, https://wits.worldbank.org/trade/covid-19-medical-products.aspx [dostęp: 23.11.2020].

6. United States Census Bureau (2020), https://usatrade.census.gov/ [dostęp: 23.11.2020].

7. http://swaid.stat.gov.pl/SitePagesDBW/ HandelZagraniczny.aspx [dostęp: 24.11.2020].

8. Trade shows signs of rebound from COVID-19, recovery still uncertain (2020), WTO, https://www.wto.org/english/news_e/pres20_e/pr862_e.htm [dostęp: 24.11.2020].

Nierówności dochodowe w Chinach

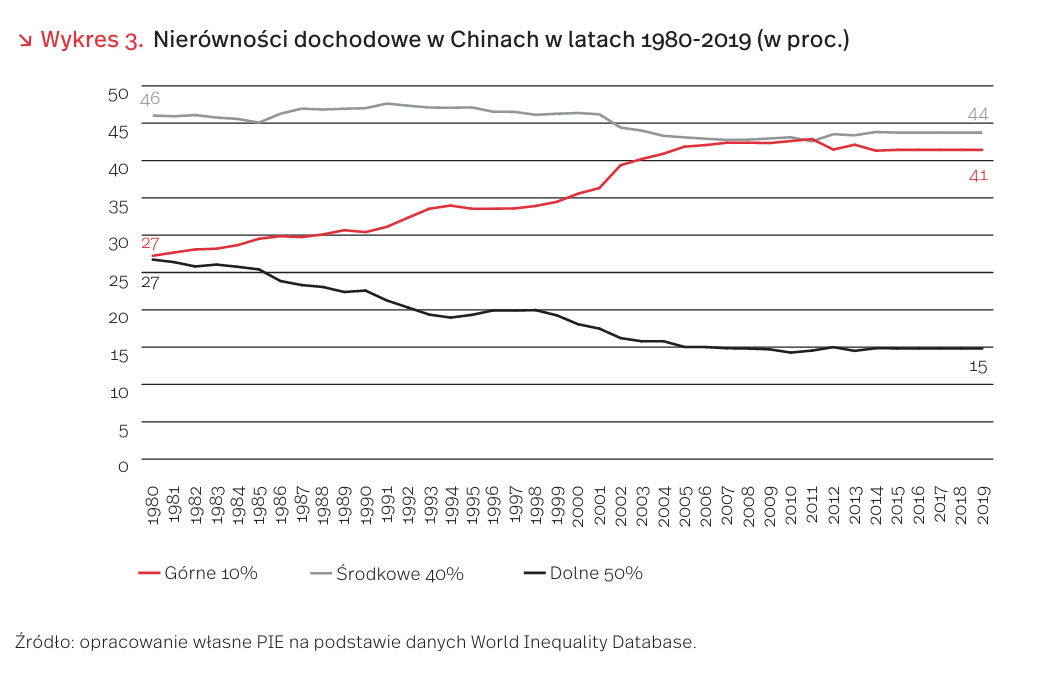

W ostatnich 40 latach struktura nierówności dochodowych w Chinach uległa zauważalnym zmianom. W 1980 r. Chiny były krajem o widocznych, ale względnie umiarkowanych nierównościach, porównywalnych do ówczesnej sytuacji krajów skandynawskich [9]. Udział górnych 10 proc. populacji i dolnych 50 proc. w wypracowanych dochodzie narodowym był wówczas na tym samym poziomie (nieco ponad 25 proc.). W kolejnych 40 latach rozwój chińskiej gospodarki doprowadził do znacznego zwiększenia nierówności dochodowych. Ich skala uplasowała Chiny wśród gospodarek o najwyższych poziomach nierówności [10]. Jest to efekt sukcesywnego wzrostu udziału górnych 10 proc. populacji w dochodzie narodowym do 41 proc., kosztem spadku udziału dolnych 50 proc. do poziomu 15 proc. Jednocześnie poziom udziału środkowych 40 proc. populacji nie zmienił się znacznie w ostatnich 40 latach (wykres 3). Tempo zmian doprowadziło do zrównania udziału w dochodzie narodowym górnego 1 proc. i dolnego 50 proc. ok. 2006 r. – taki stan rzeczy trwa do dziś (wykres 4).

Na przełomie tysiącleci w Chinach, USA i Europie zaczęła krystalizować się nowa struktura nierówności. Zachodzące zmiany zaczęły oddalać Chiny od struktury obserwowanej w Europie, przybliżając je do poziomów nierówności Stanów Zjednoczonych. Tempo bogacenia się górnego 1 proc. w Chinach i USA w ostatnich 40 latach utrzymuje się na zbliżonym poziomie, podczas gdy w Europie pozostaje relatywnie wolniejsze – w efekcie ok. 2000 r. udział 1 proc. Chińczyków w dochodzie narodowym przewyższył udział 1 proc. Europejczyków w ich dochodzie. Obecnie udział górnego 1 proc. w dochodzie wynosi 19 proc. w USA, 14 proc. w Chinach i 11 proc. w Europie. Z kolei tempo spadku udziału najmniej zamożnych 50 proc. populacji Chin w dochodzie narodowym niemal zrównało się z udziałem analogicznej grupy w USA ok. 2003 r. (wykres 4).

MFW upatruje przyczyn szybkiego wzrostu nierówności Chin w przemianach urbanizacyjnych, zjawisku starzejącego się społeczeństwa, a tym samym braku rozbudowanego systemu wsparcia osób starszych oraz zmianach w strukturze zatrudnienia i wynagrodzeń – rośnie bowiem zapotrzebowanie na pracowników wysoko wykwalifikowanych, których pensje rosną szybciej niż pracowników nie potrzebujących wysokich kwalifikacji. Problem rosnących nierówności dochodowych i ich skutków jest w ostatnich latach przez chińskie władze rozwiązywany za pomocą wielu działań w ramach polityki publicznej i fiskalnej. Obejmują one m.in. zwiększenie kwoty wolnej od podatku dochodowego, podniesienie płacy minimalnej lub wprowadzanie programów socjalnych ukierunkowanych na redukcję ubóstwa. Mimo rekomendacji MFW co do skuteczności rozwiązań fiskalnych w zakresie redukcji nierówności, wzrost progu kwoty niepodlegającej opodatkowaniu ma w Chinach ograniczone działanie ze względu na nieznaczny odsetek pracujących rozliczających podatek dochodowy [11].

9. Należy mieć na uwadze, że ze względu na sposób zbierania danych nt. dochodów na przełomie lat 70. i 80. XX wieku, poziom nierówności w tamtym okresie może być niedoszacowany, https://blogs.lse.ac.uk/businessreview/ 2019/04/01/income-inequality-is-growing-fast-in-china -and-making-it-look-more-like-the-us/ [dostęp: 23.11.2020].

10. Jain-Chandra, S., Khor, N., Mano, R., Schauer, J., Wingender, P., Huang, J. (2018), Inequality in China – Trends, Drivers and Policy Remedies, IMF Working Paper WP/18/127.

11. Tamże.

Chiny partnerem UE w neutralności

Europejski Zielony Ład i neutralność w 2050 r. jest priorytetem działań obecnej kadencji Komisji Europejskiej. Jednak pamiętać należy, że sama Unia Europejska jest odpowiedzialna jedynie za 7 proc. emisji gazów cieplarnianych. Największym emitentem na świecie są Chiny, które odpowiadają za 27 proc. światowych emisji (Stany Zjednoczone emitują najwięcej w przeliczeniu na mieszkańca). We wrześniu br. prezydent Chin Xi Jinping ogłosił cel szczytu emisji CO2 przed 2030 r. i osiągnięcie neutralności klimatycznej przed 2060 r. [12].

Paliwa kopalne stanowią 90 proc. źródeł energii w Chinach [13]. Jednocześnie jednak Państwo Środka jest obecnie wiodącym krajem na rynku odnawialnych technologii [14]. Chińskie firmy produkują ponad 60 proc. modułów fotowoltaicznych [15], 2/3 baterii litowo-jonowych dla aut i magazynowania energii [16], a także ponad 40 proc. turbin wiatrowych [17] oraz wydobywają znaczną część minerałów kluczowych dla czystej energii, takich jak kobalt i nikiel.

Dotychczas nie zostały podane metody dojścia do neutralności klimatycznej w Chinach. W październiku br. ukazała się analiza chińskich czołowych ekspertów z ośrodków naukowych i think tanków, także powiązanych z krajowym rządem, przedstawiająca rekomendacje dla transformacji. Według opinii ekspertów, Chiny do 2050 r. powinny osiągnąć neutralność węglową, a do 2060 r. neutralność uwzględniającą inne gazy cieplarniane, szczególnie metan. Możliwe jest osiągnięcie neutralności węglowej przez redukcję emisji maksymalnych emisji (ok. 2030 r.) wynoszących 10,5 mld ton CO2 do 1,7 mld ton CO2 w 2050 r. dzięki zastąpieniu produkcji energii elektrycznej z paliw kopanych odnawialnymi źródłami energii. Prowadzić to będzie do spadku udziału węgla poniżej 5 proc. (w 2019 r. było to 70 proc.) [18].

Mało prawdopodobne wydaje się całkowite zrezygnowanie przez Chiny ze spalania węgla. Wynika to z udziału przemysłu w strukturze tamtejszej gospodarki, zwłaszcza przemysłu wysoko energochłonnego, jak produkcja stali czy cementu. Pozostałe emisje mogą być zrównoważone dzięki negatywnym emisjom na kilka sposobów: wychwyt z elektrowni bądź z powietrza i magazynowanie bądź wykorzystywanie oraz naturalne rozwiązania, jak zalesianie. Na ostateczny kształt polityki Chin w tym zakresie trzeba poczekać do końca roku, kiedy, zgodnie ze zobowiązaniami Porozumienia Paryskiego, sygnatariusze mają przedstawić długoterminowe strategie klimatyczne.

12. https://eeas.europa.eu/headquarters/headquarters -homepage/87431/china-carbon-neutrality-2060-possible -game-changer-climate_en [dostęp: 24.11.2020].

13. https://www.iea.org/countries/china#more-china [dostęp: 24.11.2020].

14. http://www.eias.org/wp-content/uploads/2019/07/ BriefingPaper_The-EU-China-and-Climate-Action-Time-to -%E2%80%9Cturn-up-the-heat%E2%80%9D-on-Climate -Cooperation.pdf [dostęp: 24.11.2020].

15. Waldau, A. (2018), Snapshot of photovoltaics – February 2018, “EPJ Photovoltaics”, No. 9(6).

16. https://ec.europa.eu/jrc/sites/jrcsh/files/jrc114616_li-ion_batteries_two-pager_final.pdf [dostęp: 24.11.2020].

17. https://www.evwind.es/2019/08/14/china-is-the -worlds-largest-wind-power-market/68449 [dostęp: 24.11.2020].

18. https://www.vox.com/2020/10/15/21516537/climate -change-china-xi-jinping-coal-carbon-neutral [dostęp: 24.11.2020].

Chińskie podejście do regulacji Big Tech

Chiński internet stanowi odrębny ekosystem gospodarczy – obsługiwany przez lokalne firmy z bardzo niedużym udziałem podmiotów zagranicznych [19]. Wielkość rynku wewnętrznego i coraz wyższy poziom zamożności mieszkańców Państwa Środka sprzyjają powstawaniu gigantów cyfrowych o skali działalności i obrotach porównywalnych do firm technologicznych z Kalifornii. Dwie największe chińskie firmy technologiczne – Alibaba i Tencent znajdują się w dziesiątce największych f irm świata według wyceny rynkowej zaraz za amerykańskimi GAFAM [20].

Specyfika chińskiego państwa, opartego na jednopartyjnym, autorytarnym ustroju wymusza na firmach szeroki zakres współpracy i wymiany informacji z rządem. Do tej pory jednak nie funkcjonowały żadne antymonopolowe wytyczne regulujące funkcjonowanie firm technologicznych. Zmianę zapowiadają nowe wytyczne przedstawione przez chiński urząd ds. regulacji rynku (zajmujący się m.in. polityką antymonopolową) [21]. Chińscy urzędnicy wezmą pod lupę antymonopolowe praktyki technologicznych gigantów m.in. w zakresie stosowania klauzul na wyłączność oraz nierównego traktowania klientów.

Chiński regulator proponuje podobny kierunek działania do obranego w ostatnim czasie przez władze Stanów Zjednoczonych. Departament Sprawiedliwości wszczął w październiku postępowanie przeciw Google, związane ze stosowaniem umów z producentami oprogramowania, które zapewniają domyślność działania wyszukiwarce Google.com na telefonach [22].

Opublikowany przez chiński urząd ds. regulacji rynku dokument formułuje pięć głównych kierunków działań:

- Zapewnienie uczciwej konkurencji.

- Wzmocnienie nadzoru nad rynkiem.

- Stymulacja innowacji i kreatywności.

- Promowanie zdrowego rozwoju branży.

- Ochrona uzasadnionych interesów wszystkich stron.

Dokument proponuje definicje rynków, na których działają giganci technologiczni, odwołując się do dóbr substytucyjnych, czyli takich, które mogą być zastąpione przez inne dobra bez szkody dla konsumenta. Zdaniem chińskiego regulatora, rynek jest tam, gdzie konsument może wybrać spośród różnych usług, oferowanych przez różne firmy, które zaspokoją tę samą potrzebę.

Chińska próba regulacji firm technologicznych, mimo zupełnie innej specyfiki lokalnego rynku i odmiennego modelu politycznego, może stanowić ciekawe doświadczenie i przykład dla Unii Europejskiej i Stanów Zjednoczonych. Dużą trudnością dla instytucji antymonopolowych pozostaje bowiem odpowiednie określenie rynków, na których działają poszczególne firmy oraz zrozumienie, jakie usługi i komu oferują [23].

Chińskie giełdy zareagowały chłodno na deklaracje regulatora. W pierwszych dniach po ogłoszeniu dokumentu antymonopolowego wyraźnie spadła wartość akcji m.in. firm: Tencent, Alibaba i Meituan-Dianping. Pytaniem otwartym pozostaje, na ile daleko sięgną ewentualne postępowania antymonopolowe i jakie wnioski z nowych regulacji wyciągną chińscy urzędnicy.

19. Tematowi temu poświęcony był m.in. odcinek Cyfrowego Pojutrza – podkastu PIE z 04.09.2020 r., https://pie.net.pl/podcast/ [dostęp: 24.11.2020] oraz tekst pt. TikTok – wierzchołek chińskiego internetu w „Tygodniku Gospodarczym PIE” nr 31/2020, https://pie.net.pl/wp-content/ uploads/2020/08/Tygodnik-Gospodarczy-PIE_31-2020.pdf [dostęp: 24.11.2020].

20. GAFAM to skrót oznaczający firmy: Google, Apple, Facebook, Amazon, Microsoft, pełna lista: https://www.pwc.com/gx/en/services/audit-assurance/publications/global-top -100-companies.html [dostęp: 24.11.2020].

21. Wytyczne w języku chińskim dostępne są pod adresem: http://www.samr.gov.cn/hd/zjdc/202011/ t20201109_323234.html [dostęp: 24.11.2020].

22. https://www.justice.gov/opa/pr/justice-department -sues-monopolist-google-violating-antitrust-laws [dostęp: 24.11.2020].

23. Analizę modeli biznesowych amerykańskich gigantów można odnaleźć w artykule pt. Modele biznesowe Google’a i Facebooka pod lupą w „Tygodniku Gospodarczym PIE” nr 29/2020, https://pie.net.pl/wp-content/uploads/2020/07/Tygodnik-Gospodarczy-PIE_29-2020.pdf [dostęp: 24.11.2020].

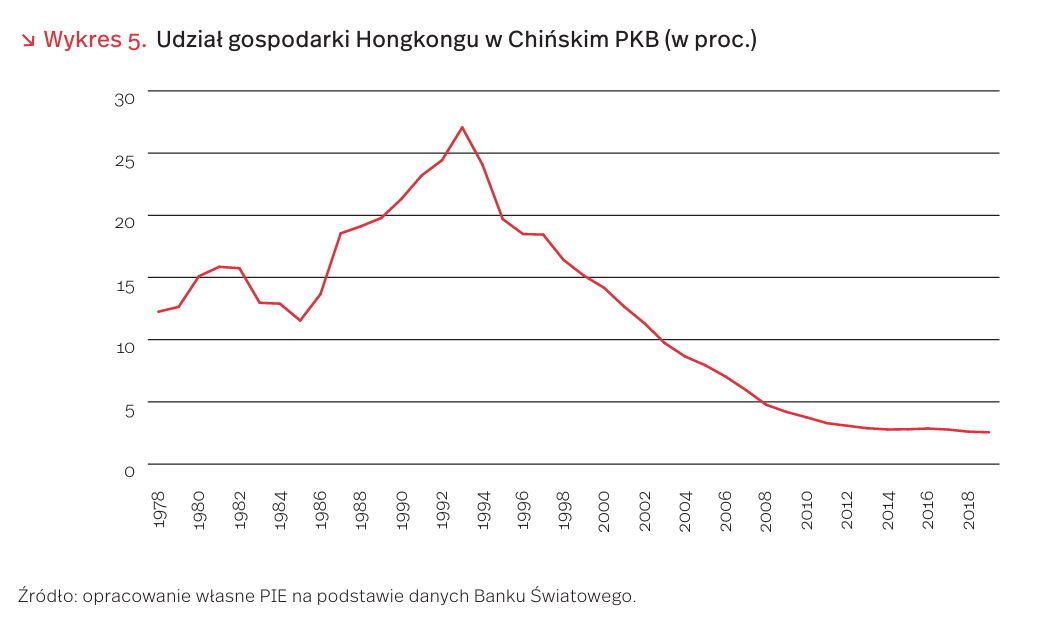

Znaczenie Hongkongu dla chińskiej gospodarki

Populacja Hongkongu stanowi zaledwie 0,5 proc. populacji Chińskiej Republiki Ludowej (ChRL). Miasto to odgrywa niezwykle istotną rolę gospodarczą i polityczną dla swojego znacznie większego partnera. Chociaż PKB Hongkongu stanowi już niewielki odsetek chińskiego, to ten azjatycki port jest źródłem zdecydowanej większości inwestycji lokowanych w Chinach. Jego znaczenie wynika zarazem z rozwiniętego i otwartego rynku f inansowego, którego instrumenty są często wykorzystywane przez chińskich decydentów.

Co prawda, rozmiar gospodarki Hongkongu w 2019 r. odpowiadał jedynie 2,55 proc. PKB Chin kontynentalnych, (co oznacza spadek z 27proc. w 1993 r., kiedy ten odsetek był największy – po izolacji gospodarczej Chin wynikającej z masakry na planu Tiananmen oraz 18,4 proc. w 1997 r. – wówczas to port wrócił pod chińskie rządy) i udział ten stale maleje, ale miasto odgrywa niezwykle istotną rolę ze względu na rozwinięty sektor finansowy, liberalne regulacje gospodarcze oraz sprawną i niezależną jurysdykcję.

Hongkong jest bramą dla kapitału napływającego i wypływającego z drugiej co do wielkości gospodarki światowej. Bezpośrednie inwestycje zagraniczne lokowane w Chinach mają w zdecydowanej większości swoje źródło w Hongkongu, co nie zmienia się mimo upływu czasu. Ze względu na rozwinięty i otwarty sektor finansowy, geograficzną bliskość, wspólny język oraz wyspecjalizowane kancelarie prawne znające chińskie realia, firmy międzynarodowe wykorzystują Hongkong jako punkt startowy do ekspansji na kontynentalne Chiny. Wolumen inwestycji klasyfikowanych jako pochodzące w Hongkongu oraz sam odsetek w relacji do wszystkich bezpośrednich inwestycji zagranicznych (BIZ) wręcz delikatnie zwiększał się w ostatnich latach.

Oficjalne chińskie dane wskazują na dynamikę zagranicznych inwestycji do 2018 r. Jednak ze względu na zamieszki społeczne, które regularnie targają miastem od 2019 r., wynikające z prób dalszego politycznego podporządkowania miasta Chinom, istotne będą dane nt. inwestycji z lat 2019 i 2020, gdyż pozwalają wnioskować na temat zaufania i pewności inwestorów wobec rozwoju wydarzeń w tym portowym mieście. Z drugiej strony, Chiny dążą do przeorientowania swojego modelu wzrostu, co zostało dobitnie potwierdzone w nowym planie 5-letnim przewidzianym na lata 2021-2025: inwestycje zagraniczne mają stopniowo tracić znaczenie, co od kilku lat można zaobserwować w statystykach – w 2018 r. stanowiły bowiem zaledwie ok. 1 proc. PKB (podczas gdy na początku lat 90. XX wieku ich udział w PKB oscylował jeszcze w granicach 5-6 proc.).

Na rozwiniętym i wyspecjalizowanym sektorze finansowym Hongkongu polegają nie tylko zagraniczni inwestorzy, ale również chińscy decydenci i przedsiębiorstwa. Wykorzystują instytucje finansowe oraz giełdę Hongkongu do przyciągania zagranicznych funduszy. Mimo systematycznej liberalizacji rynków finansowych, kontrola kapitału pozostaje w Chinach na wysokim poziomie, co przekłada się na regularne interwencje na rynku i w systemie bankowym. Prowadzi to do ograniczonego zaufania ze strony inwestorów.

W 2019 r., chińskie firmy zrealizowały pierwsze oferty publiczne (IPOs) o łącznej wartość blisko 74 mld USD, z czego blisko połowa o wartości 35 mld USD była realizowana przez giełdę w Hongkongu. Jednocześnie, jak wynika z danych hongkońskiego banku centralnego [24], chińskie instytucje finansowe posiadały w 2019 r. w tym mieście więcej aktywów (1,1 bln USD (co stanowi zarazem ok. 35 proc. ich całkowitej wartości) niż kredytodawcy z jakiegokolwiek innego regionu. Chiny dążą do liberalizacji systemu finansowego i można podejrzewać, że wraz ze zmniejszaniem gospodarczego uzależniania ChRL od Hongkongu, będzie dochodziło do dalszych ograniczeń politycznych swobód w tym mieście.

24. https://www.reuters.com/article/us-hongkong-protests-finance-explainer-idUSKBN2350VO [dostęp: 23.11.2020].

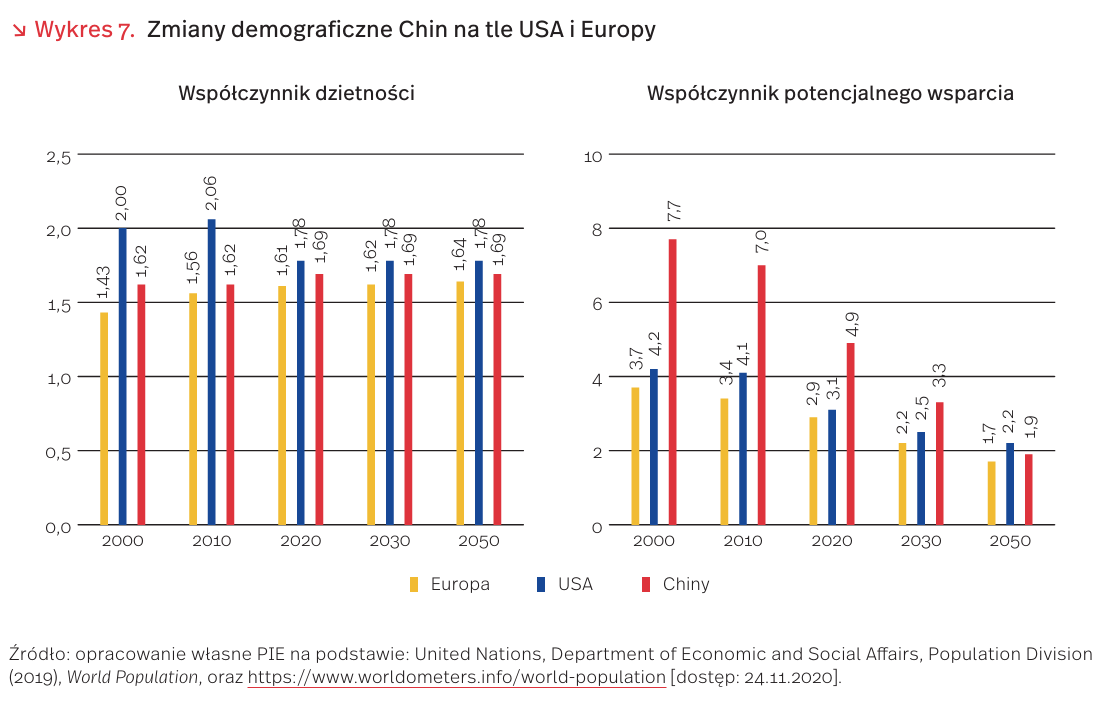

Czy demografia będzie sprzyjać przyszłemu rozwojowi Chin?

Według szacunków, w Chinach w 2020 r. liczba ludności sięgnie 1439,3 mln osób, stanowiąc 18,5 proc. populacji świata. Jednak tempo wzrostu ludności Chin (r/r) wyraźnie słabnie. W 2010 r. wynosiło 0,57 proc., w 2020 r. szacowane jest na 0,39 proc., a w 2030 r. już tylko na 0,09 proc. Tempo to jest od 2000 r. niższe niż w USA, ale nadal wyższe niż w Europie i ta sytuacja utrzyma się w 2030 r. Dynamika wzrostu liczby ludności i struktura demograficzna społeczeństwa mają wpływ na gospodarkę każdego kraju. Czy sprzyjające Chinom wskaźniki demograficzne utrzymają się i będą nadal atutami chińskiej gospodarki?

Niski współczynnik dzietności i rosnąca długość życia sprawiają, że społeczeństwo Chin szybko się starzeje. Mediana wieku ludności osiągnęła już poziom USA (pow. 38 lat), ale jest niższa niż w Europie (42,5 lat) (wykres 7). Według prognoz, w 2030 r. wyniesie 42,6 lat i będzie wyższa niż w USA (39,9), ale niższa niż w Europie (45,1). Na spadek współczynnika dzietności w Chinach do 1,62 w 2000 r. miała wpływ przyjęta przez rząd w 1979 r. zasada jednego dziecka w rodzinie. Mimo zezwolenia w 2015 r. na posiadanie drugiego dziecka, współczynnik ten tylko nieznacznie wzrósł do 1,69 w 2020 r. Po 2020 r. nie prognozuje się jego wzrostu, gdyż wysoki koszt utrzymania i edukacji dziecka skutecznie zniechęca rodziny do posiadania drugiego dziecka.

Udział osób w wieku produkcyjnym (25-64 lata) od 2000 r. systematycznie wzrastał i był ważnym czynnikiem sprzyjającym rozwojowi gospodarki chińskiej, wykazującej bardzo wysokie tempo wzrostu gospodarczego. Szacuje się, że w 2020 r. udział ten osiągnie 58,5 proc. (w Europie 54,5 proc., a w USA 51,9 proc.), ale już w następnych latach będzie się zmniejszał – do 55,8 proc. w 2030 r. i 49,9 proc. w 2050 r. W tym ostatnim roku zbliży się więc do poziomu w USA (49,4 proc.), ale pozostanie wyższy niż w Europie (47,4 proc.). Po 2020 r. w Chinach nastąpi przyspieszony wzrost udziału ludności w wieku 65+. W 2010 r. było to 8,1 proc., a według szacunków w 2020 r. wyniesie 12 proc. (w USA 16,6 proc., a w Europie 19,1 proc.), w 2030 r. – 16,9 proc., w 2040 r. 23,7 proc. i 26,1 proc. w 2050 r. W 2040 r. będzie już wyższy niż w USA (21,6 proc.), ale nadal niższy niż w Europie.

Prognozowany brak zmiany w wysokości współczynnika dzietności i wzrost udziału ludności w wieku 65+ będzie skutkować dalszym pogorszeniem współczynnika potencjalnego wsparcia (relacja liczby osób w wieku 25-65 lat do liczby osób 65+) z 7,0 proc. w 2010 r. do 4,9 proc. w 2020 r., 3,3 proc. w 2030 r. i 1,9 proc. w 2050 r. To niekorzystna prognoza dla gospodarki chińskiej, ale w USA i Europie, mimo słabszej tendencji spadkowej, poziom tego współczynnika pozostanie niższy w 2030 r. (odpowiednio 2,5 i 2,2). W rezultacie szybkiego spadku, niższy w Chinach niż w USA i Europie jest też współczynnik całkowitego obciążenia (relacja liczby ludności w wieku 0-24 lata oraz 65+ do liczby ludności w wieku 25-64 lata). Niekorzystne prognozy wartości tego współczynnika (wzrost z 70,8 proc. w 2020 r. do 79,3 proc. dla 2030 r.) mogą być zwiastunem dalszego spowolnienia dynamiki rozwoju gospodarczego Chin.

Sytuacja demograficzna Chin, mimo tendencji do pogorszenia, pozostaje na poziomie znacznie lepszym niż USA i Europy. W najbliższych dekadach Chiny stracą swą przewagę demograficzną nad USA, ale utrzymają nad Europą. Zdaniem ekspertów z PIE, rosnąca populacja osób w wieku nieprodukcyjnym może być przyczyną niepokoju o przyszłość chińskiej gospodarki. Reformy polityczne w zakresie edukacji, zdrowia, emerytur, polityki pracy oraz migracji wewnętrznej pracowników mogą łagodzić makroekonomiczne skutki starzenia się społeczeństwa. Szczególnie obiecujący wydaje się rozwój edukacji, tym bardziej, że w chińskich rodzinach duży nacisk kładzie się właśnie na tę dziedzinę i związane z nią osiągnięcia. Dlatego podnoszenie poziomu wykształcenia i umiejętności chińskich pracowników może zwiększyć produktywność gospodarki i w większym stopniu niż dotychczas kompensować zbliżający się spadek udziału osób w wieku produkcyjnym. Ponadto, Chiny korzystają z bardzo silnego systemu odpowiedzialności rodzinnej, dzięki któremu osoby starsze mogą liczyć na szerokie wsparcie ekonomiczne, zmniejszając obciążenie budżetu państwa skutkami starzenia się społeczeństwa.