Spis treści

Budżet państwa w dobrej formie

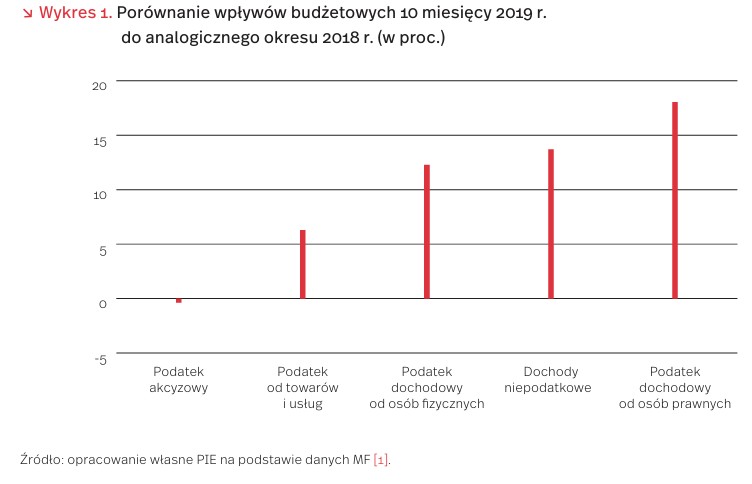

Po 10 miesiącach 2019 r. zrealizowano już 86 proc. całkowitych dochodów budżetu państwa. Planowano 387,7 mld PLN, wykonano 332,9 mld PLN. Na poziom dochodów podatkowych w 2019 r., poza korzystną sytuacją makroekonomiczną, miały wpływ również wprowadzone w ostatnich latach i kontynuowane w 2019 r. zmiany w przepisach uszczelniające system podatkowy. Wśród działań tych znalazły się m.in. przepisy o spółkach kontrolowanych za granicą, przepisy o cenach transferowych ograniczające wykorzystanie podmiotów powiązanych kapitałowo do celów optymalizacji podatkowej, wydzielenie opodatkowania dochodów z zysków kapitałowych od dochodów z działalności operacyjnej, wprowadzenie klauzuli przeciw unikaniu opodatkowania, obowiązek raportowania schematów podatkowych czy tzw. split payment, czyli podzielona płatność.

Największy przyrost wpływów odnotowano w podatku dochodowym od osób prawnych. W porównaniu z okresem I-X 2018 r., w 2019 r. o 18 proc. wzrosły wpływy z podatku dochodowego od osób prawnych (CIT), osiągając 34 mld PLN (czyli 97,8 proc. planu budżetowego na ten rok). Wzrosły także dochody z podatku dochodowego od osób fizycznych o 12 proc. oraz w mniejszym stopniu dochody z podatku od towarów i usług (o 6 proc.)

W 2019 r. wyraźnie szybciej rosną wpływy z podatków dochodowych niż z podatków konsumpcyjnych. Prawdopodobnie świadczy to o istnieniu znaczących możliwości uszczelniania wpływów z podatków dochodowych, a zarazem zmniejszaniu się możliwości dalszego uszczelniania wpływów z podatków konsumpcyjnych (akcyzy i VAT).

W pierwszych 10 miesiącach zrealizowano już 106 proc. planowanych dochodów niepodatkowych budżetu państwa. Z tego tytułu pozyskano ponad 24 mld PLN. 18 mld PLN stanowiły dochody państwowych jednostek budżetowych i inne dochody niepodatkowe (111 proc. planu na cały rok). Większe niż zakładane były dochody z dywidend od udziałów Skarbu Państwa w spółkach i wyniosły 2,8 mld PLN (135 proc. planu). Wpływy z cła wyniosły 3,7 mld PLN (czyli 89 proc. planu).

- Ministerstwo Finansów (2019), Wykonanie budżetu państwa, Sprawozdania miesięczne 2018, 2019, https://www.gov.pl/web/ finanse/sprawozdania-miesieczne-2019 [dostęp: 16.12.2019].

Zmniejsza się dostępność pracowników, a koszty pracy rosną

Na przełomie listopada i grudnia 2019 r. Polski Instytut Ekonomiczny przeprowadził badanie wśród 1050 polskich przedsiębiorstw na temat ich funkcjonowania. Badania były reprezentatywne pod względem lokalizacji, wielkości firmy oraz branżowej przynależności. W ramach analizy zmian warunków funkcjonowania firm w 2019 r., zapytano o dostępność pracowników oraz koszty pracy.

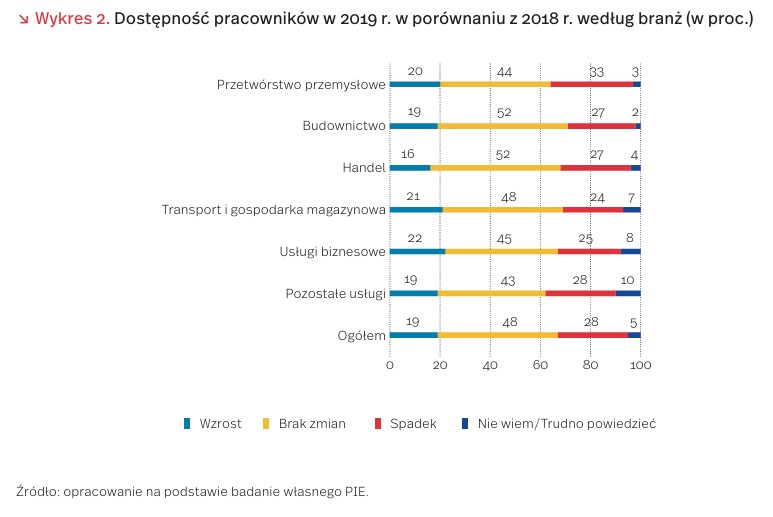

Tylko co piąta firma uczestnicząca w badanu uznała, że w 2019 r. poprawiła się sytuacja w dostępności pracowników. Natomiast prawie 50 proc. przedstawicieli firm nie dostrzegło zmian w tym zakresie. Wyższy odsetek przedsiębiorstw (28 proc.) wskazał na spadek możliwości uzupełniania wakatów niż na poprawę sytuacji w dostępności pracowników. Przedsiębiorstw zgłaszających korzystne zmiany w zakresie dostępności pracowników stosunkowo najwięcej było wśród największych firm (30 proc. wskazań), a najmniej w grupie mikroprzedsiębiorstw (17 proc.).

We wszystkich branżach objętych badaniem więcej przedsiębiorstw wskazało na spadek dostępności pracowników niż na jej wzrost (wykres 2). Zdecydowanie największy odsetek wskazań spadku dotyczył przetwórstwa przemysłowego (33 proc.), a najmniejszy transportu (24 proc.) i usług biznesowych (25 proc.). Na wzrost dostępności pracowników wskazuje tylko około 20 proc. przedsiębiorstw.

Wyniki badania wskazują, że dwie trzecie wszystkich przedsiębiorstw zanotowało wzrost kosztów pracy. Najbardziej odczuły je największe przedsiębiorstwa, zatrudniające powyżej 250 osób (73 proc. wskazań), najmniej przedsiębiorstwa mikro, zatrudniające do 9 pracowników (61 proc.).

Różnice w zmianach kosztów pracy według branż nie są duże. Najwięcej wskazań na wzrost kosztów odnotowano wśród przedsiębiorstw transportowych (73 proc.) i handlowych (72 proc.). Na spadek kosztów pracy wskazało niecałe 10% badanych przedsiębiorstw (wykres 3).

Duże firmy mają większe możliwości pozyskiwania pracowników o odpowiednich kwalifikacjach przede wszystkim dzięki oferowaniu wyższych wynagrodzeń oraz innych benefitów, np. darmowych dojazdów do pracy. Wobec niekorzystnej sytuacji demograficznej w Polsce, podnoszenie wynagrodzeń stało się jednym z elementów konkurowania firm o pracownika. Jest to trudna sytuacja dla mikro- i małych firm, które nie mają takich możliwości z powodu sytuacji ekonomicznej.

Warto podkreślić, że wśród przedsiębiorstw, które szczególnie silnie odczuły wzrost kosztów zatrudnienia, znalazły się branże transportowa i handlowa. W przypadku branży transportowej widoczny jest deficyt pracowników (w szczególności kierowców), który stwarza presję na podnoszenie płac. W handlu, z uwagi na silną konkurencję, zwiększanie wynagrodzeń dla pracowników w 2019 r. stało się sposobem przyciągania osób do pracy. Wzrost płac powodował wzrost kosztów, obniżenie marży, a to zaczęło skutkować problemami ekonomicznymi, zwłaszcza w małych i średnich firmach handlowych.

Adresy IPv4 wyczerpane! Czy to oznacza koniec internetu?

25 listopada br. organizacja RIPE NCC (Regionalny Rejestr Internetowy dla Europy) ogłosiła, że rozdysponowała ostatnią pulę adresów IPv4. Oznacza to, że obecnie w regionie Europy, Zachodniej Azji i dawnych republik ZSRR nie ma dostępnych nowych adresów IP (w powszechnie wykorzystywanej wersji 4), czyli numerów, które są przypisywane wszystkim urządzeniom łączącym się za pośrednictwem internetu. Nie oznacza to jednak na szczęście końca internetu, ani zatrzymania jego rozwoju.

Protokół IPv4 jest 32 bitowym adresem identyfikującym i umożliwiającym komunikację między siecią a konkretnym komputerem w tej sieci. Liczba adresów w protokole IPv4 wynosi nieco ponad 4 mld. Protokół ten używany jest od 1983 r., a jego twórcy nie przewidzieli skali rozwoju internetu. Obecnie do sieci podłączonych jest jednak ponad 20 mld urządzeń [2], a więc znacznie więcej niż teoretycznie możliwe.

Operatorzy stosują różne techniki pozwalające na ominięcie ograniczenia pojemności protokołu IPv4, jak np. wykorzystywanie jednego publicznego adresu IP, za którym „ukrytych” jest wiele urządzeń (korzystających z prywatnych adresów). Rozwiązania te pozwalają na tymczasowe odłożenie w czasie kompleksowego rozwiązania problemu z niewystarczającą liczbą adresów IPv4, jednak mają liczne wady, jak chociażby utrudnienia dla organów porządku publicznego, chcących namierzyć osoby łamiące prawo w internecie. Mimo wyczerpania się puli adresów IPv4 możliwych do rozdania operatorom sieci, rozwój internetu na razie nie zwolni, choć możliwe są pewne utrudnienia w dostępności nowych sieci i usług.

Rozwiązaniem docelowym jest przejście na wykorzystanie adresów IPv6 – czyli protokołu, który umożliwia nadanie unikalnego numeru aż 2128 urządzeń – miliardy miliardów razy więcej niż w protokole IPv4. Protokół ten jest dostępny od końcówki lat 90., jednak wdrażanie go w sieciach postępuje bardzo powoli. Wynika to z koniecznych do poniesienia kosztów, np. sprzętu sieciowego, a także z faktu, że nowy protokół nie jest w pełni kompatybilny ze starym. W szczególności urządzenia obsługujące tylko IPv4 mogą mieć problem z połączeniem się z urządzeniami operującymi tylko w standardzie IPv6, a do płynnej współpracy niezbędne są albo urządzenia operujące w obu systemach albo dodatkowe środki na poziomie oprogramowania.

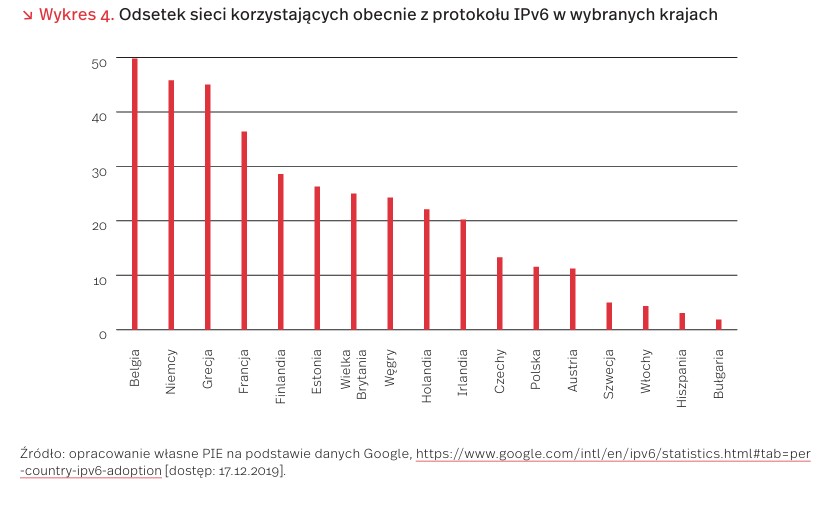

Największa liczba adresów w protokole IPv6 [3] dla operatorów sieci została rozdzielona między operatorów sieci przez Regionalny Rejestr Internetowy dla Europy (RIPE NCC) (ponad 950 tys. bloków adresowych). Drugim w kolei oddziałem jest oddział Ameryki Północnej (ARIN) z ponad 650 tys. bloków. Odział Azji i Pacyfiku (APNIC) rozdzielił ponad 200 tys. Daleko w tyle pozostają oddziały afrykański (AFRINIC) oraz Ameryki Południowej (LACNIC), które rozdysponowały mniej niż 50 tys. takich bloków. Z powodu ogromnej liczby dostępnych adresów, każdy przydzielony blok zawiera 296 pojedynczych adresów IP.

Wykorzystanie IPv6 w sieciach jest bardzo zróżnicowane w poszczególnych krajach. W Europie liderami są Belgia, Niemcy i Grecja, ale nawet tam wykorzystanie nowego protokołu nie przekracza 50 proc. W Polsce z IPv6 korzysta obecnie ok. 11,5 proc. sieci. →IPv6 jest docelowym standardem, który zapewni dalszy, harmonijny rozwój internetu. Póki co jednak firmy w ograniczonym stopniu z niego korzystają. Mimo początkowych kosztów, pełniejsze wdrożenie IPv6 będzie jednak na dłuższą metę korzystne zarówno dla samych firm, jak i dla całego ekosystemu internetowego.

2. https://www.helpnetsecurity.com/2019/05/23/ connected-devices-growth/ [dostęp: 16.12.2019].

3. https://www.iana.org/numbers/allocations/ [dostęp: 16.12.2019].

W święta nie rozmawia się o polityce, religii i… cenach energii

17 grudnia br. Prezes URE wydał komunikat o zatwierdzeniu nowych taryf przesyłowych i dystrybucyjnych (wzrost w przedziale od 0,8 PLN do 1,8 PLN). Odmówił jednak zatwierdzenia nowych taryf na energię dla trzech z czterech największych dystrybutorów (Enei, Energii i PGE). Oznacza to, że jedynie w przypadku odbiorców Tauronu ceny energii wzrosną (z 241,7 PLN/MWh do 293 PLN/MWh, co przekłada się na średni wzrost o ok. 7 PLN dla przeciętnego gospodarstwa domowego), natomiast w pozostałych przypadkach dystrybutorzy zmuszeni będą do sprzedaży energii po taryfach z 2018 r. Nie oznacza to, że podwyżek w ogóle nie będzie – operatorzy mają możliwość odwołania się od decyzji Prezesa URE.

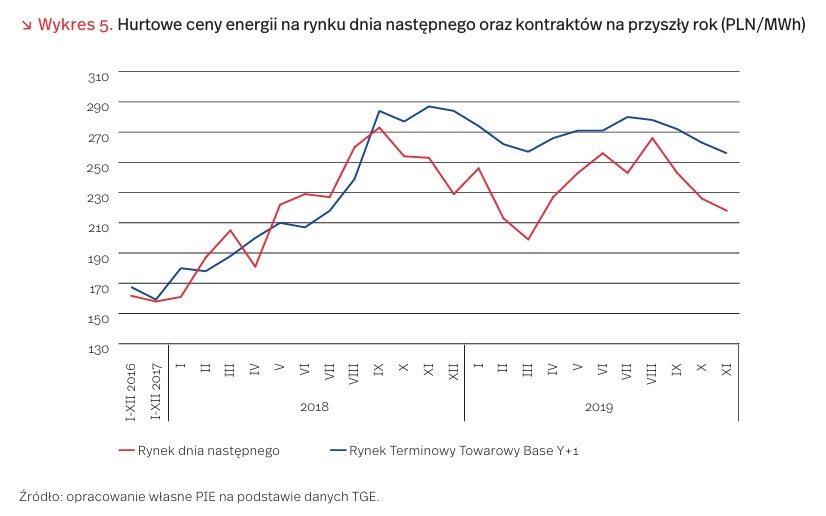

Wzrost cen energii ma swoje uzasadnienie gospodarcze. Znacząco wzrosły koszty zakupu certyfikatów na emisję CO2 (European Emission Allowances – EUA). Na początku 2018 r. cena jednego certyfikatu na giełdzie wynosiła poniżej 10 EUR za tonę, podczas gdy w drugiej połowie 2019 r. oscylowała wokół 25 EUR [4]. Przełożyło się to bezpośrednio na rynek hurtowy energii elektrycznej, na którym ceny (zarówno w przypadku kontraktów na dzień następny, jak i na następny rok) już w drugiej połowie 2018 r. wzrosły o ponad 100 PLN/MWh. Mimo późniejszej korekty w dół, ceny energii elektrycznej na rynku hurtowym pozostają znacząco wyższe niż w latach 2016-2017 (wykres 5).

Ceny energii elektrycznej w wartościach bezwzględnych (EUR/kWh lub EUR/MWh) są w Polsce niższe niż w większości krajów Unii. Jednak po uwzględnieniu parytetu siły nabywczej (uwzględniającej różnice w średnich dochodach ludności między krajami) okazuje się, że polscy odbiorcy płacą za energię więcej niż mieszkańcy większości krajów UE. Cena dla przedsiębiorstw o średnim zużyciu energii (500-2000 MWh) w parytecie siły nabywczej jest czwarta w Unii, zaś dla przeciętnego gospodarstwa domowego [5] – dziesiąta. Taka sytuacja powoduje, że o ile produkcja na eksport ciągle jest u nas opłacalna, rosnące ceny energii mogą stanowić problem dla gospodarstw domowych oraz przedsiębiorstw działających na rynku wewnętrznym. Jeszcze wyższe koszty energii dotknąć mogą Polaków narażonych na ryzyko ubóstwa energetycznego [6], których, według badania IBS w 2016 r., było 4,6 mln (12 proc. ludności Polski) [7].

4. Ceny z portalu business insider, https://markets.businessinsider.com/commodities/co2-european-emission-allowances [dostęp: 13.12.2019].

5. Zużycie między 2,5 KWh a 5 KWh.

6. Trudności w zaspokojeniu swoich potrzeb energetycznych (ogrzewania, ciepłej wody, elektryczności) z powodu niskiego dochodu lub charakterystyki mieszkania.

Nie tylko polskie MSP rzadziej inwestują za granicą

Według danych NBP [9], w 2018 r. polskie inwestycje bezpośrednie za granicą miały ujemną wartość i wyniosły -1,5 mld PLN. Komponent ujemny stanowiły transakcje z tytułu akcji i innych form udziałów kapitałowych (-7,5 mld PLN), a dodatni – transakcje z tytułu reinwestowanych zysków (5,1 mld PLN) oraz z tytułu dłużnych instrumentów finansowych (1 mld PLN). Mimo ujemnej wartości inwestycji, dochody polskich inwestorów zagranicznych w 2018 r., podobnie jak w roku poprzednim, osiągnęły wysoki poziom 8,2 mld PLN. Na koniec 2018 r. należności z tytułu polskich inwestycji bezpośrednich za granicą wynosiły 92,5 mld PLN, tj. o 9 proc. mniej niż rok wcześniej

Struktura geograficzna transakcji z tytułu polskich inwestycji bezpośrednich za granicą w 2018 r. była, podobnie jak w latach poprzednich, uwarunkowana pojedynczymi transakcjami, będącymi wynikiem działań głównie dużych przedsiębiorstw, w tym spółek giełdowych. Największe transakcje z tytułu BIZ polscy rezydenci zawarli w Luksemburgu (6,6 mld PLN), Czechach (4,3 mld PLN) i na Cyprze (1,3 mld PLN), zaś kapitał wycofano ze Szwajcarii (-6,1 mld PLN), Kanady (-5,6 mld PLN) i Szwecji (-5 mld PLN). Kapitał skierowano przede wszystkim do zagranicznych podmiotów bezpośredniego inwestowania działających w zakresie przetwórstwa przemysłowego (8,5 mld PLN) oraz górnictwa i wydobycia (1,8 mld PLN), natomiast wycofano kapitał z podmiotów prowadzących działalność finansową i ubezpieczeniową (-8,6 mld PLN).

Najnowsze badanie PIE przeprowadzone w październiku 2019 r., które jak co roku było skierowane do wyselekcjonowanej przez GUS reprezentatywnej grupy 600 przedsiębiorstw eksportujących, pokazuje, że nie tylko mały jest odsetek ogółu polskich przedsiębiorstw inwestujących za granicą, ale nawet wśród polskich eksporterów tylko co dziesiąta firma podejmuje działalność poza granicami kraju w postaci inwestycji bezpośrednich (10,2 proc. respondentów naszej ankiety).

Jednak Polska nie wyróżnia się negatywnie pod tym względem na tle UE. Również w innych państwach członkowskich Unii Europejskiej niewiele przedsiębiorstw z grupy małych i średnich (MSP) podejmuje działalność w formie bezpośrednich inwestycji za granicą. Średnio tylko 4 proc. unijnych MSP dokonało takich inwestycji, przy czym wskaźnik był wyższy w grupie firm średnich (zatrudniających 50-249 pracowników lub/i o obrotach przekraczających 10 mln EUR) [10]. Stosunkowo częściej z inwestycjami poza granice kraju wychodzą MSP w Luksemburgu (10 proc.), na Malcie (11 proc.), w Danii i Austrii (po 8 proc.). W Polsce 3 proc. ogółu badanych MSP zadeklarowało, że inwestuje za granicą, przy czym wielkość firmy nie miała większego znaczenia (firmy średnie – 4 proc.).

9. https://www.nbp.pl/publikacje/pib/pib_2018_n.pdf [dostęp: 16.12.2019].

10. Annual Report on European SMEs 2017/2018. SMEs growing beyond borders (2018), European Union, https://op.europa.eu/en/publication-detail/-/publication/a435b6ed-e888-11e8-b690-01aa75ed71a1 [dostęp: 16.12.2019].

Duchowość czy materializm? Jak to jest z Bożym Narodzeniem?

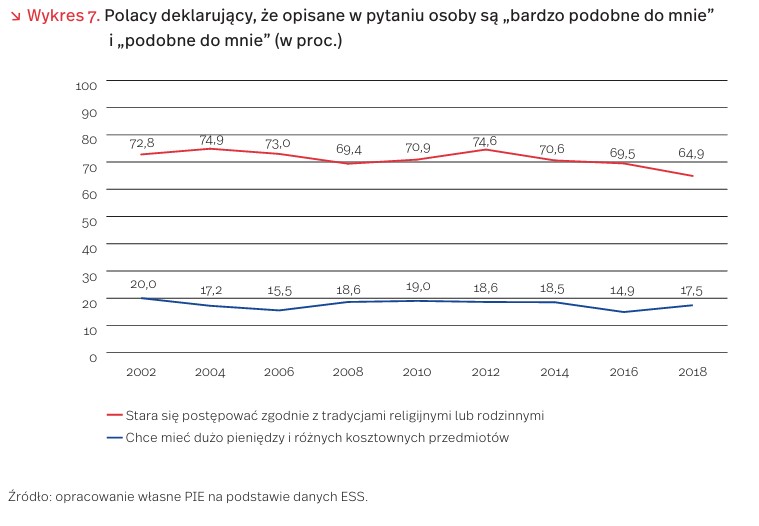

Calvin Coolidge – 30. prezydent Stanów Zjednoczonych – podobno powiedział, że święta Bożego Narodzenia to nie data w kalendarzu, ale stan umysłu. Rzeczywiście, często dyskutujemy o tym, co przedświąteczne przygotowania, zakupy i nowe formy przeżywania świąt mówią o normach i wartościach Polaków. Czy stajemy się społeczeństwem bardziej materialistycznym i mniej tradycyjnym? Jednym z głosów w tej dyskusji mogą być wyniki Europejskiego Sondażu Społecznego. Odbywające się co dwa lata badanie zawsze zawiera zestaw pytań o wartości.

Przez 16 lat wyraźnie – o niemal 8 pkt. proc. – spadł odsetek respondentów deklarujących przywiązanie do tradycji religijnych i rodzinnych. Wciąż jednak ponad 2/3 Polaków biorących udział w badaniu zadeklarowała, że to wartości ważne w ich życiu. Jednocześnie zdecydowanie mniej respondentów z naszego kraju twierdzi, że pieniądze i kosztowne przedmioty są ważne w ich życiu (17,4 proc. w ostatniej fali badania). Odsetek osób deklarujących przywiązanie do wartości materialnych nie zmienia się znacząco na przestrzeni ostatnich niemal dwóch dekad (2,6 pkt. proc. różnicy między latami 2002 a 2018).

A zatem Polacy, chociaż wydają na święta coraz więcej (w tym roku szacują, że średnio ponad 1500 PLN, 5 proc. więcej niż rok temu [11]), to jedynie co piąty deklaruje przywiązanie do przedmiotów. Być może więc rację mają badacze, którzy stwierdzili, że kupowanie przedmiotów uszczęśliwia, ale tylko gdy kupujemy je innym. Udanego świątecznego obdarowywania!

11. https://www2.deloitte.com/pl/pl/pages/consumer-business/articles/zakupy-swiateczne-2019.html [dostęp: 16.12.2019].