Spis treści

Polskie przedsiębiorstwa najbardziej innowacyjne w historii

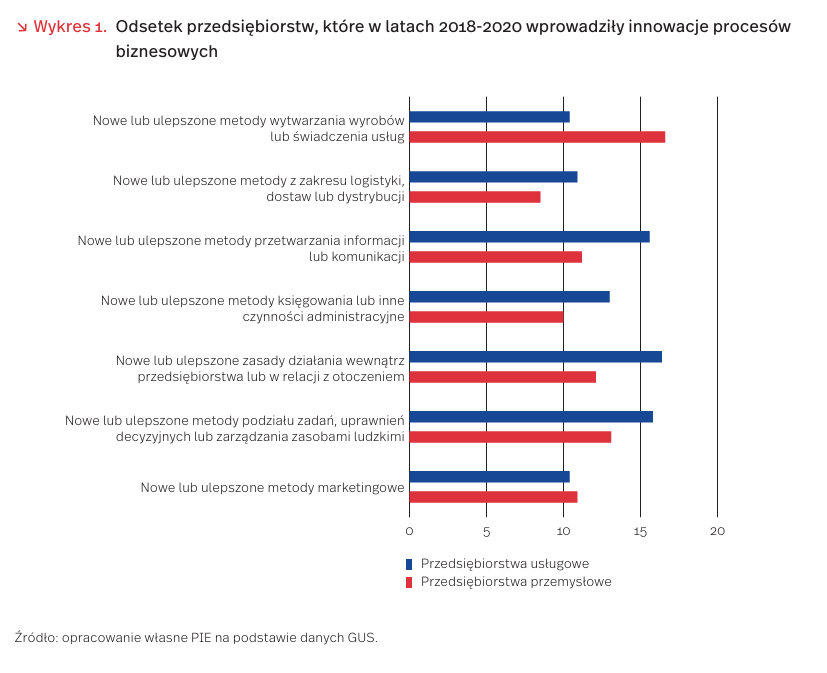

W latach 2018-2020 zanotowaliśmy największą aktywność innowacyjną polskich przedsiębiorstw w historii pomiaru. Jak wskazują najnowsze dane GUS, aż 36,7 proc. przedsiębiorstw przemysłowych oraz 33 proc. usługowych wykazało aktywność innowacyjną [1]. Jako przedsiębiorstwo aktywne innowacyjnie GUS rozumie przedsiębiorstwo, które w badanym okresie wprowadziło przynajmniej jedną innowację produktową lub procesów biznesowych lub realizowało w tym okresie przynajmniej jeden projekt innowacyjny. W porównaniu z latami 20172019 udział firm aktywnych innowacyjnie wzrósł o 15 pkt. proc. w przypadku przedsiębiorstw przemysłowych oraz o 19,3 pkt. proc. w przypadku usługowych. To najlepszy wynik, od kiedy dostępne są dane na temat aktywności innowacyjnej przedsiębiorstw.

Przedsiębiorstwa usługowe wydają coraz więcej na działalność innowacyjną, natomiast przemysłowe – wydają mniej. Nakłady na innowacje poniesione w 2020 r. w przedsiębiorstwach usługowych wyniosły 18,4 mld PLN. W 2018 r. było to 13,1 mld PLN. Wydatki na innowacje w przedsiębiorstwach przemysłowych na przestrzeni dwóch lat (2018-2020) spadły o 3 mld PLN i wynoszą obecnie 20,4 mld PLN. Mimo tego spadku odsetek firm przemysłowych, które w latach 2018-2020 wdrożyły chociaż jedną innowację wzrósł o 12,5 pkt. proc. w porównaniu z latami 2017-2019. Jeszcze większy skok zanotowały firmy usługowe – wzrost o 18,9 pkt. proc. W przypadku obu typów przedsiębiorstw częściej wdrażano innowacje procesów biznesowych niż innowacje produktowe. W porównaniu z latami 20172019 usługi wyprzedziły przemysł w pięciu na siedem kategorii innowacji procesów biznesowych.

Wciąż największy udział w ogólnej liczbie przedsiębiorstw wprowadzających innowacje miały duże jednostki, czyli takie o liczbie pracujących 250 osób i więcej. Zarówno w usługach, jak i w przemyśle, to właśnie duże przedsiębiorstwa najczęściej wdrażały innowacje procesów biznesowych (odpowiednio 58,1 proc. oraz 61,1 proc.). Przedsiębiorstwa usługowe najczęściej skupiały się na rozwijaniu nowych lub ulepszaniu zasad działania wewnątrz firmy. Natomiast przedsiębiorstwa przemysłowe najczęściej koncentrowały się na tworzeniu nowych lub ulepszaniu istniejących metod wytwarzania wyrobów.

Najbardziej innowacyjnymi przedsiębiorstwami przemysłowymi okazały się te, zajmujące się wytwarzaniem i przetwarzaniem koksu i produktów rafinacji ropy naftowej (aż 62,5 proc. firm z tej kategorii wdrożyło innowacje). Na drugim miejscu znajduje się produkcja wyrobów farmaceutycznych oraz leków. Najmniej innowacyjne w Polsce są firmy zajmujące się produkcją odzieży (tylko 21,6 proc. przedsiębiorstw odzieżowych wdrożyło innowacje). W przypadku firm usługowych najbardziej innowacyjny jest sektor ubezpieczeń, reasekuracji oraz funduszy emerytalnych (85,1 proc.), a najmniej – transport lądowy oraz transport rurociągowy (20,2 proc.). Porównywalnie słabo, na drugiej pozycji od końca, znajduje się transport wodny (23,3 proc.).

Za dynamiczny wzrost aktywności innowacyjnej przedsiębiorstw może odpowiadać pandemia COVID-19. Pandemiczne ograniczenia w przemieszczaniu się wymusiły na firmach przyspieszenie procesu transformacji cyfrowej. Dla wielu sektorów koniecznością okazała się implementacja chmury, wejście w e-commerce czy oferowanie telepracy – technologii umożliwiających firmom przetrwanie lockdownu. Widać to szczególnie w usługach, w których w porównaniu z 2019 r. zaobserwowaliśmy aż 140-proc. wzrost liczby przedsiębiorstw aktywnych innowacyjnie. Tak gwałtowny wzrost może wynikać z szukania alternatywnych metod dotarcia do klientów podczas lockdownu. Nieco mniejszy, ale wciąż imponujący wzrost liczby przedsiębiorstw przemysłowych (o 69 proc.) wykazujących aktywność innowacyjną może wynikać z mniejszej skłonności firm przemysłowych do wdrażania kosztownych innowacji w wysokie technologie w sytuacji niepewności gospodarczej spowodowanej kryzysem. Firmy przemysłowe były również mniej dotknięte lockdownem niż usługowe, więc istniała mniejsza presja na inwestycje w innowacje. Natomiast obecnie brakuje pewności co do kontynuacji trendu wdrażania nowych technologii. Podobnie jak w przypadku pandemicznego wzrostu znaczenia e-commerce – nie wiadomo, czy aktywność innowacyjna pozostanie w tym samym trendzie po całkowitym zniesieniu ograniczeń COVID-owych. Pełną ocenę sytuacji poznamy dopiero w kolejnym roku.

- Opracowano na podstawie: Działalność innowacyjna przedsiębiorstw w Polsce w latach 2018-2020 oraz analogicznych publikacji GUS z lat poprzednich.

Krystian Łukasik

KE dobrze ocenia stabilność polskiej gospodarki

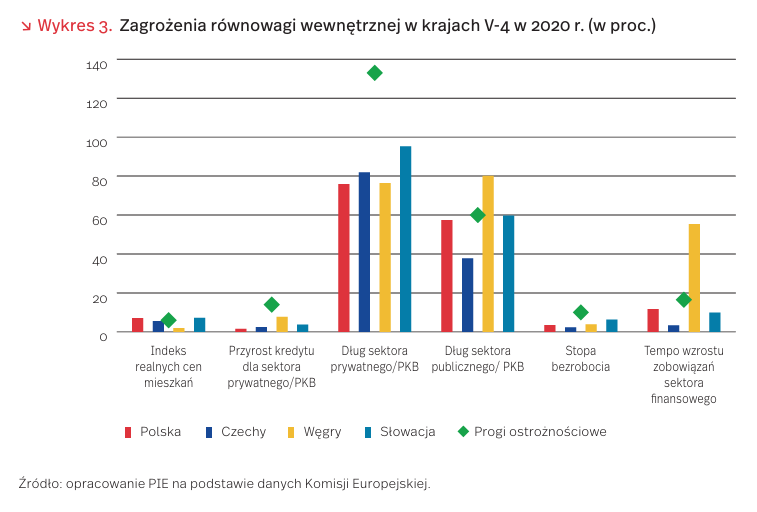

Komisja Europejska (KE) wskazała, że Polska jest jednym z niewielu krajów Unii Europejskiej, w których nie występuje ryzyko nierównowagi makroekonomicznej. Procedura KE opiera się na analizie zestawu 42 wskaźników makroekonomicznych [2], monitorujących zagrożenia dotyczące rynku pracy (m.in. poziom zatrudnienia, bezrobocie młodych), stabilności finansów firm oraz sektora publicznego (np. dług prywatny i publiczny w relacji do PKB).

Nierównowagi makroekonomiczne występują w większości państw UE, tj. w Chorwacji, na Cyprze, we Francji, Niemczech, Grecji, Irlandii, we Włoszech, Niderlandach, Portugalii, Rumunii, Hiszpanii i Szwecji [3]. KE zwraca też uwagę na ryzyko bańki cenowej na rynku mieszkaniowym na Słowacji, w Danii i Luksemburgu, spadającą konkurencyjność międzynarodową w Czechach, pogarszający się stan finansów publicznych na Węgrzech i wzrost zadłużenia sektora prywatnego na Malcie.

Komisja Europejska sygnalizuje umiarkowane ryzyko przegrzania rynku pracy oraz rynku nieruchomości w Polsce. Realny wzrost cen mieszkań po wyłączeniu inflacji o 1,1 pkt. przekraczał próg ostrożnościowy (6 proc.), podobnie roczny wzrost kosztów pracy był o 0,3 pkt. wyższy od przyjętego progu ostrzegawczego (12 proc.). Systematycznym problemem jest natomiast głęboki deficyt w międzynarodowej pozycji inwestycyjnej netto (-44,5 proc. PKB) – jego bezpośrednim następstwem jest m.in. wstrzymywanie się przez agencje ratingowe z podwyżką oceny Polski.

Komisja Europejska wskazuje, że w Grupie Wyszehradzkiej najwięcej nierównowag występuje na Węgrzech (5/14 głównych wskaźników) i Słowacji (4), a najmniej w Czechach (1) (wykresy 3 i 4). Największe obawy KE wyraża wobec wysokiego ryzyka niestabilności kursu walutowego oraz tempa wzrostu zobowiązań sektora finansowego na Węgrzech.

W państwach UE najbardziej zagrożone jest południe – Hiszpania (7), Grecja (6) oraz Portugalia (6). Problemy dotyczą m.in. deficytu salda rachunku obrotów bieżących oraz międzynarodowej pozycji inwestycyjnej netto, wysokiego dług publicznego i bezrobocia oraz spadku znaczenia państw w eksporcie światowym.

Najbardziej powszechnym problemem w państwach UE jest nierównowaga na rynku mieszkaniowym. Dynamika cen mieszkań w 2020 r. przekroczyła tempo wzrostu dochodów we wszystkich krajach (poza Łotwą, Cyprem i Irlandią). W Grecji ponad 36 proc. ludności wydaje na utrzymanie mieszkania ponad 40 proc. dochodów do dyspozycji. W 14 krajach zakup mieszkania o powierzchni 100 m2 wymaga 10 lat pracy przy przeciętnych dochodach.

2. The Macroeconomic Imbalance Procedure (MIP), Statistics Explained, Eurostat, October 2021, https://ec.europa.eu/eurostat/statistics-explained/ index.php?title=The_Macroeconomic_Imbalance_ Procedure_(MIP)_introduced [dostęp: 30.11.2021].

3. Report from the Commission to the European Parliament, the Council and the European Economic and Social Committee, Alert Mechanism Report 2022, European Commission, Brussels, 24.11.2021, https://ec.europa.eu/info/ sites/default/files/economy-finance/2022_european_ semester_alert_mechanism_report.pdf [dostęp: 30.11.2021].

Krzysztof Marczewski

Budżety państw strefy euro w 2022 roku – powrót do austerity?

W tym roku minęło 10 lat, od kiedy Mario Draghi i Jean-Claude Trichet, czyli wówczas nowy i ustępujący prezes Europejskiego Banku Centralnego, wezwali rząd Włoch do radykalnego ograniczania wydatków budżetowych i wprowadzenia dyscypliny fiskalnej jako recepty na kryzys. W wywiadach poprzedzających ten list, prezes Trichet przekonywał, że takie działania budują zaufanie rynków, a przez to nie niosą ryzyka dla rozwoju gospodarczego [4].

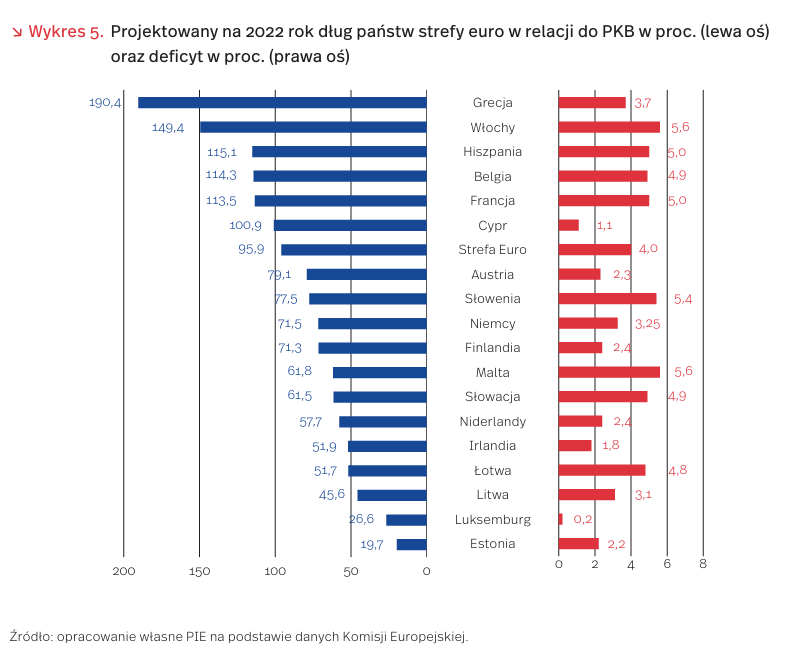

Dekadę później żyjemy w świecie innych modeli mentalnych. Sam Mario Draghi, stojąc na czele włoskiego rządu, ogłasza że reguły fiskalne Unii są przestarzałe, a rozwiązaniem problemu długu nie jest oszczędzanie, lecz rozwój i wzrost gospodarczy [5]. Ze względu na wciąż obowiązujące reguły fiskalne, zmiany nie widać jeszcze w tak znaczącym stopniu w oficjalnych dokumentach europejskich, np. w ocenie planów budżetowych przedłożonych przez kraje strefy euro, które opublikowała niedawno Komisja Europejska.

Wszystkie państwa zadeklarowały niższe deficyty w 2022 r. niż w 2021. Największe różnice widać w planach Grecji (-6,2 pkt. proc.), Malty (-5,5 pkt. proc.) i Łotwy (-4,5 pkt. proc.). Zdecydowana większość państw (12) przewiduje również spadek długu publicznego w relacji do PKB, w tym Grecja o 7,5 pkt. proc., Cypr o 6,8 pkt. proc., a Hiszpania i Włochy o ok. 4 pkt. proc. [6]. Różnice te wynikają głównie z powolnego wygaszania instrumentów ratunkowych na czas pandemii oraz wyłączania automatycznych stabilizatorów, a także rosnącego PKB.

W rekomendacjach Komisji wciąż widać silny akcent położony na ograniczanie ekspansywnej polityki fiskalnej. Komisja Europejska rekomenduje, by państwa, które mają niski poziom zadłużenia, utrzymały działania fiskalne wspierające rozwój gospodarczy po pandemii, natomiast państwa o wysokim poziomie zadłużenia są zachęcane do ograniczania wydatków krajowych i korzystania ze środków zagwarantowanych nowymi instrumentami unijnymi. W ten sposób państwa mają ochronić rozwój, ale jednocześnie zagwarantować ściślejszą kontrolę nad krajowym zadłużeniem zwłaszcza w perspektywie długookresowej. Szczególnie wyraźne wezwanie do ograniczenia krajowych wydatków ponownie zostało skierowane do rządu w Rzymie, natomiast Belgia, Francja, Hiszpania czy Grecja zostały zachęcone do większej wstrzemięźliwości w wydatkowaniu środków krajowych. Jednocześnie w swojej analizie Komisja podkreśliła by rządy nie ograniczały wydatków inwestycyjnych.

Czy to oznacza powrót polityki zaciskania pasa w Unii? Niekoniecznie. Zapowiedzi premierów i ministrów finansów wskazują, że rządy krajowe będą szukały nowych rozwiązań, które pozwolą nie tylko wspierać gospodarki w trakcie odbicia po pandemii, ale także finansować długookresowe reformy, np. ambitne cele transformacji energetycznej. Nie chodzi tu wyłącznie o takie kraje jak wspomniane we wstępie Włochy. Emblematyczny jest tu przykład nowego koalicyjnego rządu Niemiec. Mimo że koalicję współtworzy partia przywiązująca dużą wagę do reguł fiskalnych, a w dokumencie koalicyjnym zapowiedziano obniżanie zadłużenia państwa od 2023 r., to jednocześnie zapowiedziano działania, które umożliwią finansowanie niezbędnych wydatków sprzyjających rozwojowi. Planowane są próby obejścia reguł, np. przez finansowanie projektów inwestycyjnych przez podmioty, których zadłużenie nie podlega regułom, np. Deutsche Bahn (DB), agencję BimA (sektor nieruchomości), czy większe wykorzystanie państwowego banku rozwoju KfW do finansowania prywatnych inwestycji w modernizację energetyczną i klimatyczną. Niemcy planują również przekierować niewykorzystane środki z funduszy wsparcia COVID na finansowanie przyszłych inwestycji [7].

4. https://www.reuters.com/article/idINIndia -49598120100624 [dostęp: 01.12.2021].

5. https://www.bloomberg.com/news/articles/2021-09-29/ draghi-s-full-throttle-italy-budget-shows-no-return-to -eu-limits [dostęp: 01.12.2021].

6. https://ec.europa.eu/info/sites/default/files/ economy-finance/draft_budgetary_plans_2022_-_ overall_assessment.pdf [dostęp: 01.12.2021].

7. https://www.cer.eu/insights/six-questions-germanys -new-coalition-agreement [dostęp: 01.12.2021].

Paweł Śliwowski

Chiny zbudują 150 nowych reaktorów atomowych w ciągu najbliższych 15 lat

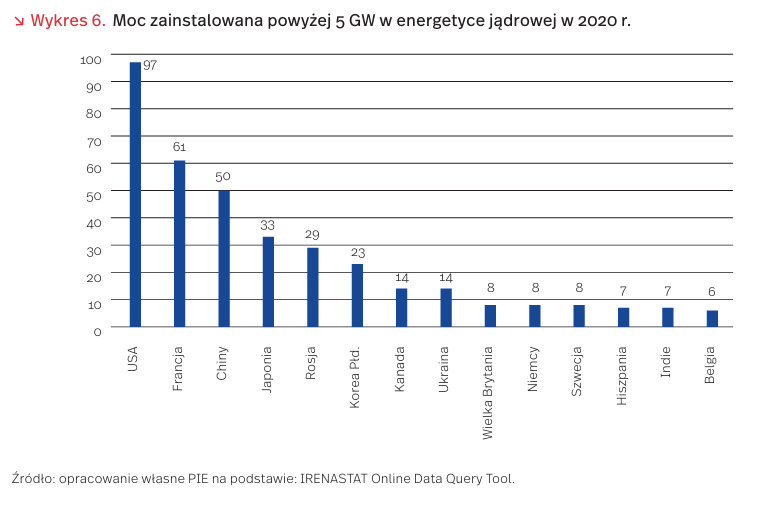

Według danych IRENA w 2020 r. w 32 krajach energię produkowały elektrownie jądrowe. Najwięcej – bo 97 GW mocy – jest zainstalowanych w Stanach Zjednoczonych, 61 GW we Francji i 50 GW w Chinach. Oprócz Chin (361 proc.) w ostatniej dekadzie co najmniej 10-proc. wzrost mocy w energetyce jądrowej odnotował Pakistan (147 proc.), Argentyna (75 proc.), Indie (42 proc.), Korea (31 proc.), Rosja (21 proc.), Meksyk (18 proc.) i Kanada (11 proc.) [8].

Jeszcze 20 lat temu w Chinach było zainstalowane nieco ponad 2 GW w elektrowniach jądrowych, a już w połowie dekady według planów rządu chińskiego zainstalowane moce przewyższą obecne wartości w Stanach. Chiny planują w ciągu najbliższych 15 lat budowę 150 nowych reaktorów, to jest więcej niż reszta świata zbudowała w ostatnich 35 latach. To może zaoszczędzić emisję gazów cieplarnianych o 1,5 mld t rocznie, czyli ok. tyle, ile łącznie emitują Niemcy, Wielka Brytania, Francja i Hiszpania. Koszty budowy 147 GW reaktorów szacowane są na ok. 440 mld USD, co w przeliczeniu na kW daje wartość poniżej 3000 USD, jest to jedna trzecia kosztów ostatnio realizowanych projektów we Francji i Stanach Zjednoczonych [9]. →Na koszt kapitałowy budowy elektrowni, a tym samym średni koszt energii elektrycznej z niej wyprodukowanej, w przypadku energetyki jądrowej duży wpływ ma wysokość stopy dyskonta. W krajach zachodnich wartość ta może wynieść nawet 10 proc., podczas gdy w Chinach czy Rosji 1,4 proc. Przy takim porównaniu mało prawdopodobne jest ożywienie energetyki jądrowej w naszym regionie, nawet jeśli pominiemy inne aspekty, np. nastroje społeczne. Oszczędności można by szukać w tańszych chińskich technologiach, ale do nich w energetyce jądrowej Zachód nie ma zaufania [10].

8. Opracowanie własne PIE na podstawie: IRENASTAT Online Data Query Tool, http://pxweb.irena.org/pxweb/ en/IRENASTAT/IRENASTAT__Power%20Capacity%20 and%20Generation/ELECCAP_2021_cycle2.px/ [dostęp: 30.11.2021].

9. https://www.bloomberg.com/news/features/2021-11-02/ china-climate-goals-hinge-on-440-billion-nuclear-power -plan-to-rival-u-s [dostęp: 30.11.2021].

10. Tamże.

Maciej Miniszewski

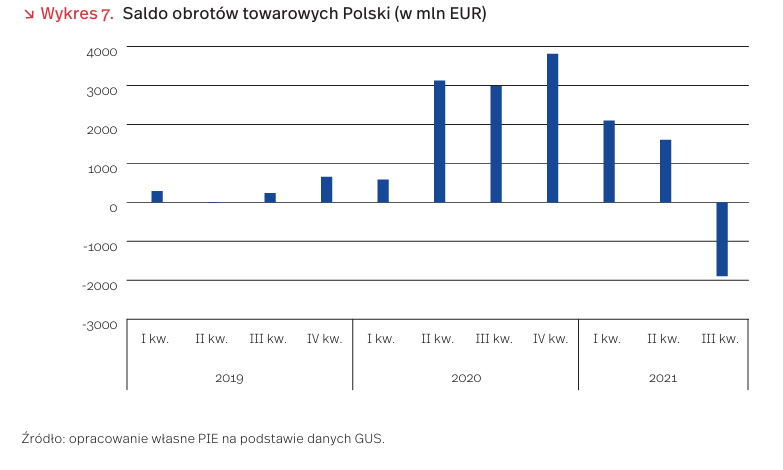

Maleje nadwyżka obrotów towarowych w Polsce

Wrzesień 2021 r. był trzecim z rzędu miesiącem z deficytem obrotów towarowych. Wg GUS [11] jego wartość wyniosła 178 mln EUR (wobec nadwyżki w wysokości 1,5 mld EUR rok wcześniej). Trzeci kwartał br. zamknął się zatem ujemnym saldem w wysokości 1,9 mld EUR. W porównaniu z trzecim kwartałem 2020 r. saldo pogorszyło się aż o 5,7 mld EUR. Był to też najgorszy kwartalny wynik od końca 2012 r. Osiągnięta w pierwszym półroczu 2021 r. nadwyżka obrotów towarowych w wysokości 3,7 mld EUR szybko topnieje. Po trzech kwartałach wyniosła już tylko 1,8 mld EUR.

Do pogorszenia się salda w trzecim kwartale przyczynił się przede wszystkim dalszy wzrost cen na światowych rynkach surowcowych, obserwowany od drugiego półrocza 2020 r. Rosnące ceny miały zaś odzwierciedlenie we wzroście wartości importu ropy naftowej, produktów jej rafinacji, gazu ziemnego oraz rud metali, metali i wyrobów chemicznych. Deficyt w handlu wymienionymi wyżej grupami produktów w trzecim kwartale 2021 r. zwiększył się w porównaniu z analogicznym okresem roku poprzedniego o blisko 4,9 mld EUR.

Na pogorszenie się salda miały też wpływ niedobory na rynku półprzewodników i mikroprocesorów wykorzystywanych w produkcji samochodów. Przełożyło się to na mniejszy eksport pojazdów oraz części i komponentów motoryzacyjnych, wykorzystywanych w fabrykach za granicą. W trzecim kwartale 2021 r. wartość nadwyżki z tytułu handlu tymi produktami zmniejszyła się o 1,5 mld EUR w porównaniu z trzecim kwartałem rok wcześniej. O 0,2 mld EUR zmniejszyło się również dodatnie saldo w handlu dobrami konsumpcyjnymi trwałego użytku, które to w drugim półroczu 2020 r. i na początku br. miały istotny wkład w osiąganą nadwyżkę. Trzeci kwartał przyniósł także pogorszenie wyników handlu akumulatorami litowo-jonowymi, chociaż dodatnie saldo wzrosło w porównaniu z poprzednim rokiem.

Nie we wszystkich sektorach saldo się jednak pogorszyło. Nadwyżka handlowa w trzecim kwartale 2021 r. wzrosła w kategoriach: artykuły rolno-spożywcze, pozostały sprzęt transportowy, wyroby z drewna oraz wyroby z tworzyw sztucznych.

W ciągu roku najbardziej pogorszyło się saldo handlowe z Chinami i Rosją – deficyt z tymi krajami zwiększył się o odpowiednio 2,1 mld EUR oraz 1,9 mld EUR. Powiększył się też deficyt z krajami Dalekiego Wschodu (m.in. Japonią, Koreą Płd. i Tajwanem), a także z Turcją. Zmalała nadwyżka w handlu z USA, Holandią oraz Ukrainą. W handlu z Niemcami, Czechami i Wielką Brytanią udało się natomiast poprawić dodatnie saldo obrotów towarowych.

Dalsze utrzymywanie się wysokich cen surowców energetycznych, metali i innych surowców oraz półproduktów z nich będzie mieć negatywny wpływ na saldo obrotów handlowych Polski. Deficyt ten może zmniejszyć ustabilizowanie się sytuacji na rynku półprzewodników i poprawa ich dostępności, a w efekcie przywrócenie normalnej aktywności przemysłu motoryzacyjnego. Pozwoli to Polsce zwiększyć eksport pojazdów, części i akcesoriów motoryzacyjnych, w tym akumulatorów litowo-jonowych, których jesteśmy największym eksporterem w UE. Łączne saldo wymiany towarów i usług w 2021 r. na pewno będzie dodatnie. Nawet jeśli w najbliższym czasie będziemy wciąż notować deficyt obrotów towarowych, to zostanie on zrównoważony przez nadwyżkę w handlu usługami (tylko trzecim kwartale 2021 r. wyniosła ona 5,3 mld EUR).

11. http://swaid.stat.gov.pl/SitePagesDBW/ HandelZagraniczny.aspx [dostęp: 29.11.2021].

Łukasz Ambroziak

Interwencje behawioralne wobec konsumpcji wysokoemisyjnej

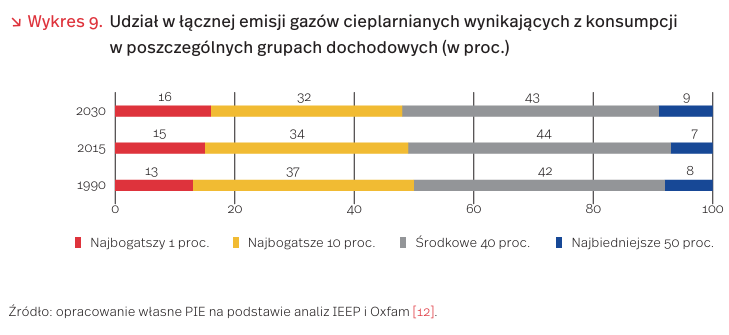

Zmniejszenie zapotrzebowania na wysokoemisyjne źródła energii stanowi najważniejszy cel polityki publicznej na najbliższe dziesięciolecia. Realizacja tego planu wiąże się z koniecznością zmiany dotychczasowych zachowań i przyzwyczajeń konsumpcyjnych. Kryzys klimatyczny napędzają nierówności dochodowe. Za najwyższe poziomy emisji wynikających z konsumpcji per capita odpowiada najbogatszy 1 proc. populacji świata (16 razy więcej niż średnia globalna), a udział w łącznej emisji jest na podobnym poziomie wśród najbogatszych 10 proc. i środkowych 40 proc. Najbiedniejsza połowa populacji odpowiada za mniej niż 10 proc. ogólnej emisji CO2 (wykres 9).

Najbogatsze 10 proc. populacji Ziemi przyczynia się do wysokich emisji gazów cieplarnianych na skutek korzystania z luksusowych produktów i usług, takich jak jachty, prywatne samoloty czy turystyka kosmiczna. Na poziomie klasy średniej największy wpływ na neutralność klimatyczną stanowią wybory w obszarze transportu, żywności i źródeł energii [13].

Jaką rolę mogą odegrać nauki behawioralne w zakresie przeciwdziałania wysokiej emisji po stronie popytowej? Jedną z możliwości stanowią „zielone ustawienia domyślne”, czyli automatyczny wybór ekologicznych źródeł energii z możliwością rezygnacji (opt-out) na rzecz nieodnawialnych źródeł energii. Wiele badań dowodzi, że ustawienia domyślne są skuteczne w zwiększaniu popytu na odnawialne źródła energii – zielone ustawienia domyślne przetestowano m.in. w Niemczech. Mieszkańcy Niemiec mogą wybierać spośród 1300 dostawców energii, z czego większość z nich, oprócz opcji wysokoemisyjnej, ma w ofercie również opcję ekologiczną. Z badania wynika, że ustawienie taryfy ekologicznej jako domyślnej, zwiększyło popyt na odnawialne źródła energii o prawie 20 proc. [14].

Interwencje behawioralne pomagają też przeciwdziałać zjawisku psychologicznemu zwanemu błędem teraźniejszości – zmiany klimatu w dalszym ciągu dla wielu jawią się jako odległy problem. Powodzenie interwencji behawioralnych będzie miało jednak ograniczony zasięg, jeżeli stosowane narzędzia nie uwzględnią zasadniczych różnic w wysokoemisyjnej konsumpcji w różnych grupach dochodowych.

12. https://oxfamilibrary.openrepository.com/bitstream/ handle/10546/621305/bn-carbon-inequality-2030 -051121-en.pdf [dostęp: 30.11.2021].

13. https://www.bi.team/wp-content/uploads/2021/10/ Broadcasters-Report.pdf [dostęp: 30.11.2021].

4. Warto dodać, że zaimplementowane wiele lat wcześniej tradycyjne instrumenty, takie jak kampanie informacyjne, wsparcie przy zmianie dostawcy czy zachęty finansowe, nie sprawdziły się, https://www.sciencedirect.com/ science/article/pii/S0921800919317975?via%3Dihub [dostęp: 30.11.2021].

Maja Trojanowska

Branża TSL czeka na Boże Narodzenie

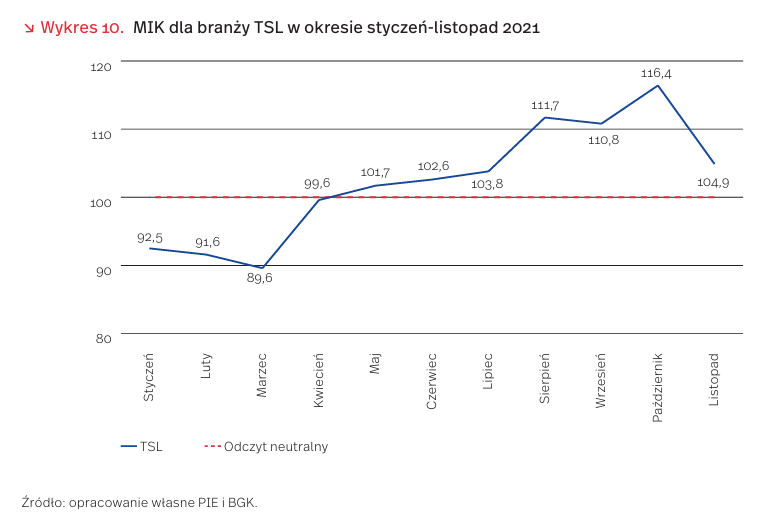

Branża TSL (transport, spedycja, logistyka) w ostatnich latach rozwija się w Polsce dość dynamicznie. Nawet w okresie pandemii nie ucierpiała tak bardzo jak inne branże, gdyż dość szybko dostosowywała się do zmian (wzrost e-commerce, przyspieszona cyfryzacja, rozwój sieci dystrybucji). Z comiesięcznych pomiarów nastrojów przedsiębiorstw prowadzonych przez PIE i BGK wynika, że od marca do października 2021 r. MIK [15] (Miesięczny Indeks Koniunktury) dla branży TSL rósł systematycznie. W maju nastroje optymistyczne już przeważały nad negatywnymi, natomiast w listopadzie odnotowano spadek wskaźnika m/m aż o 11,5 pkt. (wykres 10).

Jeszcze w październiku 2021 r. wskaźnik koniunktury dla firm sektora TSL był najwyższy ze wszystkich branż. Warto zaznaczyć, że ogólny MIK październikowy (liczony dla wszystkich firm) był dotychczas najwyższy. Branża TSL dość mocno zależy od sezonowości niektórych usług, np. usługi KEP (kurierzy, przesyłki ekspresowe, paczki), zapotrzebowanie na usługi transportowe ze strony partnerów biznesowych oraz kondycji rynku e-commerce, który w Polsce jest jednym z najszybciej rozwijających się w Europie. Jak wynika z raportu firmy Advox, od trzech lat liczba nowych sklepów internetowych rocznie rośnie o jedną czwartą, zaś regularne zakupy online robi już 60 proc. internautów [16].

Z listopadowego odczytu MIK wynika, że w październiku br. aż 39 proc. firm branży TSL odnotowało spadek wartości sprzedaży m/m, a co czwarta firma – spadek o ponad 10 proc. Więcej firm (o 9 pkt. proc. m/m) narzekało na spadek liczby zamówień, co jest związane przede wszystkim z decyzjami zakupowymi konsumentów oraz sezonowością zapotrzebowania na usługi transportowe. Z kolei na słabe nastroje konsumentów wpływa zapewne pogarszająca się sytuacja pandemiczna oraz rosnący wskaźnik inflacji.

Chociaż listopadowy MIK dla branży TSL nadal jest powyżej odczytu neutralnego (104,9 pkt.), to jednoznacznie optymistyczna wizja przyszłości nie jest taka pewna. Rynek transportowy coraz bardziej odczuwa problemy kadrowe. Zdaniem ekspertów w Polsce brakuje ok. 120 tys. kierowców zawodowych, coraz więcej jest firm, w których jako kierowcy pracują wyłącznie cudzoziemcy [17]. Osobnym problemem – który czeka branżę – jest zapowiedź wejścia w życie w lutym 2022 r. unijnego Pakietu Mobilności, który wprowadza m.in. nowe stawki godzinowe dla kierowców [18]. Wiele firm TSL obawia się wyraźnego wzrostu kosztów prowadzenia biznesu, który i tak nie należy do najłatwiejszych ze względu na zatory płatnicze i dość wysoką konkurencyjność. Z listopadowego odczytu MIK wynika, że o ile w październiku 72 proc. przedstawicieli branży TSL deklarowało płynność finansową pozwalającą na funkcjonowanie powyżej 3 miesięcy, to już w listopadzie była to tylko połowa badanych. Jednocześnie zbliża się okres świąteczny, który poprawia ogólny nastrój społeczny i zwykle wtedy kupujemy więcej. Panuje wzmożony ruch w przesyłaniu paczek, podnosi się też sprzedaż internetowa. Zatem jest spora szansa, że wskaźnik MIK dla branży TSL w grudniu poprawi się.

15. MIK (Miesięczny Indeks Koniunktury) jest narzędziem do badania nastrojów gospodarczych przedsiębiorstw w Polsce, opracowanym przez Polski Instytut Ekonomiczny oraz Bank Gospodarstwa Krajowego. Badanie jest przeprowadzane na reprezentatywnej próbie 500 przedsiębiorstw w czterech kategoriach wielkościowych i pięciu branżowych.

16. https://advox.pl/blog/wp-content/uploads/2021/10/ raport-zwyczaje-zakupowe-advox-studio.pdf [dostęp: 22.11.2021].

17. https://next.gazeta.pl/next/7,151003,27799988,w-polsce -brakuje-kierowcow-groza-nam-puste-polki-eksperci.html [dostęp: 22.11.2021]. [18] https://kadry.infor.pl/kadry/wynagrodzenia/rozliczanie_wynagrodzen/5364416,Pakiet-mobilnosci-luty-2022-zmiany.html [dostęp: 22.11.2021].

Anna Szymańska, Katarzyna Zybertowicz