Spis treści

Bezrobocie grozi zwłaszcza młodym pracownikom czasowym. Najgorsza sytuacja w Hiszpanii

W II kwartale 2020 r. w UE-27 [1] do najbardziej narażonych na ryzyko utraty pracy należały osoby zatrudnione na kontrakty terminowe (ok. 14 proc. prawdopodobieństwa utraty pracy) oraz młodzi pracownicy (16-24 lata) – ok. 10 proc. Istotnych wniosków dostarcza także charakterystyka dochodowa, która wskazuje na największe ryzyko zarówno utraty pracy, jak i czasowego zwolnienia osób o niskich dochodach. Choć ryzyko utraty pracy, szacowane według kryterium dochodowego, było relatywnie niskie w UE [2] (niskie dochody – ok. 5 proc. prawdopodobieństwa utraty pracy, średnie dochody – 3 proc. oraz wysokie dochody – ok. 2 proc.), ryzyko tymczasowego zwolnienia lub zmniejszenia wymiaru pracy było już znacząco wyższe (niskie dochody – ok. 21 proc., średnie dochody – ok. 18 proc. oraz wysokie dochody – ok. 16 proc.). Poziom ryzyka utraty pracy oraz tymczasowego zwolnienia lub zmniejszenia wymiaru pracy jest zróżnicowany w obrębie poszczególnych państw.

Ryzyko zwolnień tymczasowych lub obniżenia wymiaru świadczonej pracy wśród osób o niskich dochodach było najwyższe w Irlandii (40 proc.), na Cyprze (32 proc.) oraz w Grecji i Włoszech (odpowiednio: ok. 31 i 30 proc.). Osoby o niskich dochodach najbardziej narażone na ryzyko utraty pracy były w: Hiszpanii (12 proc.), Irlandii (10 proc.) oraz Włoszech i Austrii – ok. 6 proc. W Polsce ryzyko utraty pracy przez osoby o niskich dochodach wyniosło jedynie ok. 2 proc., a czasowych zwolnień/redukcji czasu pracy – ok. 13 proc. Były to jedne z najniższych wartości wśród analizowanych krajów [3].

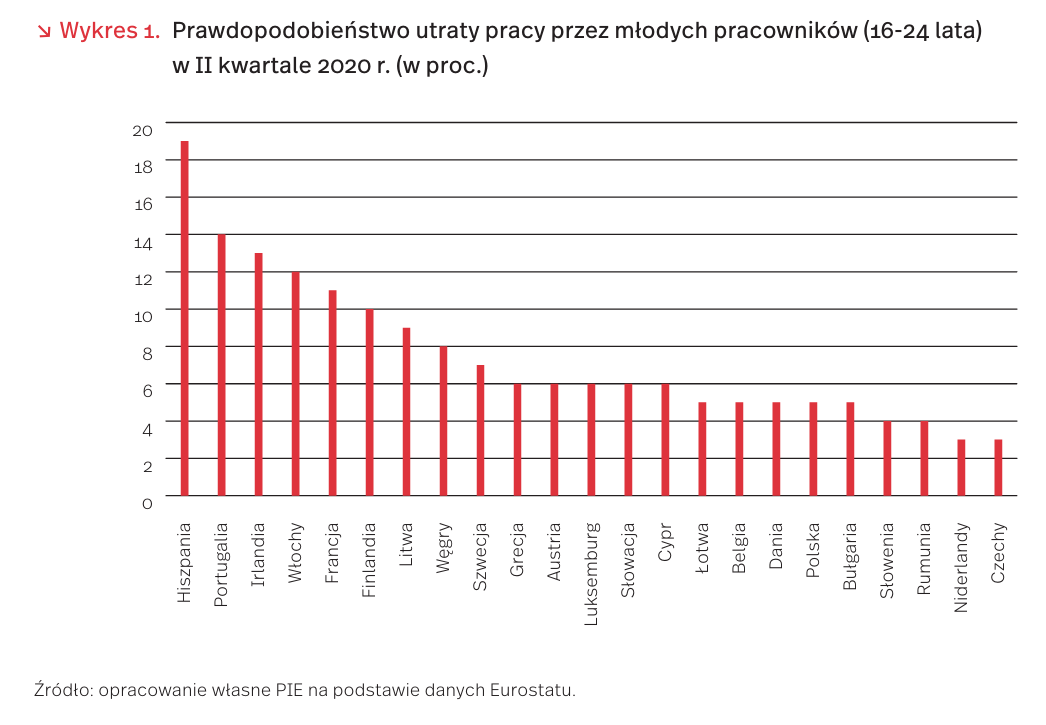

Najmłodsi pracownicy, zaliczani często do kategorii niskich dochodów oraz niskich umiejętności, są szczególnie narażeni na ryzyko utraty pracy. W II kwartale 2020 r. najwyższe ryzyko utraty pracy przez osoby w wieku 16-24 lata odnotowano w Hiszpanii (ok. 19 proc.), Portugalii (ok. 14 proc.) oraz Irlandii (ok. 13 proc.). Polska wypada na tym tle relatywnie dobrze z ryzykiem na poziomie ok. 5 proc. Duży wpływ na ograniczenie zatrudnienia osób młodych miał spadek liczby kontraktów terminowych [4]. W II kwartale 2020 r. w UE zatrudnionych na kontrakty terminowe było 19,2 mln osób w wieku 20-64 lata, co stanowi spadek o 2,3 mln względem I kwartału 2020 r. (21,5 mln osób). W porównaniu z IV kwartałem 2019 r. udział kontraktów terminowych w zatrudnieniu młodych w wieku 15-24 lata zmniejszył się o 3,5 pkt. proc., podczas gdy w grupie wiekowej 20-64 lata zmniejszył się tylko o 1,4 pkt. proc. względem II kwartału 2020 r.

- Wyłączając Niemcy.

- Tamże.

- Eurostat (2020), COVID-19 labour effects across the income distribution, https://ec.europa.eu/eurostat/statistics-explained/index.php?title=COVID-19_labour_effects_ across_the_income_distribution [dostęp: 01.12.2020].

- Eurostat (2020), Part-time employment and temporary contracts – quarterly data, https://ec.europa.eu/eurostat/ databrowser/view/LFSI_PT_Q__custom_186996/bookmark/table?lang=en&bookmarkId=003984d4-b3b0-4e0a-b288 -81a7c333fb99 [dostęp: 01.12.2020].

UE chce zwiększyć dostępność leków i wzmocnić sektor farmaceutyczny

25 listopada Komisja Europejska przyjęła nową strategię, która wyznacza kierunki rozwoju europejskiego przemysłu farmaceutycznego [5]. Sektor ten generuje 800 tys. miejsc pracy w UE, ponad 109 mld EUR nadwyżki handlowej i inwestuje aż 37 mld EUR w badania. UE to pod względem wielkości 2. na świecie rynek farmaceutyczny o obrotach ok. 190 mld EUR rocznie. Strategia ma zwiększyć dostęp obywateli krajów UE do lekarstw, poprawić innowacyjność i konkurencyjność branży, wprowadzić mechanizmy działania w przypadku takich kryzysów, jak pandemie i wzmocnić wpływ UE na wyznaczanie światowych standardów dla farmaceutyków.

Najbliższe lata UE poświęci poprawie regulacji i działania swoich instytucji oraz usprawnieniu koordynacji, by wzmocnić sektor farmaceutyczny i zwiększyć dostępność leków. Aby zmniejszyć zależność od dostawców spoza UE, KE zobowiązała się do podjęcia działań, takich jak dywersyfikacja łańcuchów produkcji i dostaw, zapewnienie gromadzenia zapasów oraz wspieranie produkcji i inwestycji w Europie. Strategia przewiduje również wzmocnienie i usprawnienie działania Europejskiej Agencji Leków przez uproszczenie i przyśpieszenie procedur. Agencja ma zająć się m.in. łagodzeniem niedoborów dostaw farmaceutyków. Komisja planuje także działania na rzecz zwiększenia koordynacji zasad refundowania leków między krajami, a także intensyfikację współpracy w zakresie polityki cenowej i procedur oceny leków, by poprawić ich dostępność. Szczególny nacisk położono na przeciwdziałanie chorobom nowotworowym oraz działania promujące innowacyjne podejście do badań i rozwoju w UE, dotyczących antybiotyków oraz środków ograniczających ich stosowanie w związku z coraz częstszym zjawiskiem antybiotykoodporności. Osiągnięciu założonych w strategii celów ma służyć stworzenie infrastruktury cyfrowej, pomocnej w dzieleniu się danymi nt. opieki zdrowotnej między instytucjami krajów członkowskich UE. Pełne wdrożenie strategii zaplanowano na 2025 r.

Europejska strategia farmaceutyczna wychodzi naprzeciw problemom i wyzwaniom sektora farmaceutycznego w Polsce [6]. Jej wdrażanie powinno służyć poprawie bezpieczeństwa sektora, wyzwoleniu krajowego potencjału produkcyjnego w zakresie substancji aktywnych i leków oraz zwiększeniu dostępności leków i nowoczesnych terapii. W tym kontekście za szczególnie ważne należy uznać przewidziane w strategii działania nakierowane na wzmacnianie konkurencyjności i innowacyjności sektora farmaceutycznego, tworzenie zdywersyfikowanych i bezpiecznych łańcuchów wartości oraz zapewnienie dostępu do przystępnych cenowo leków.

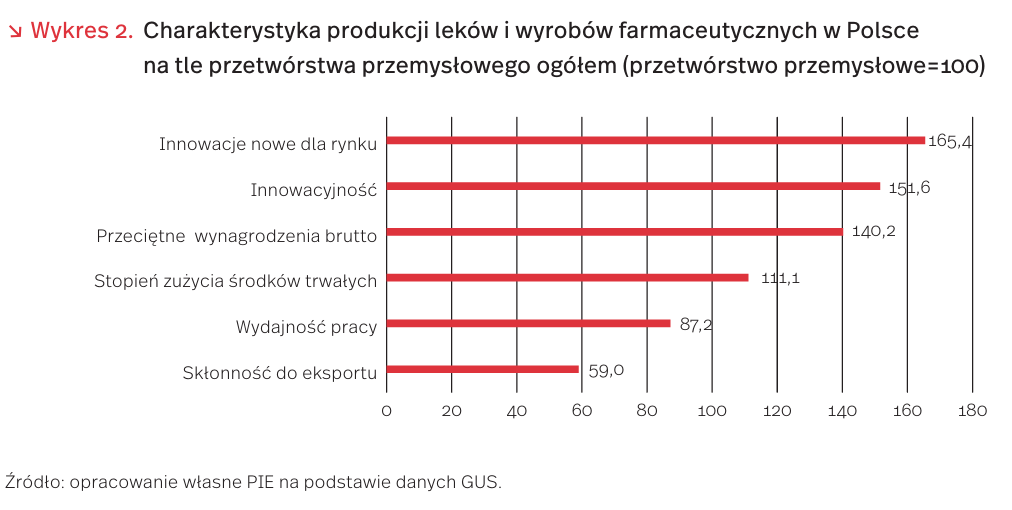

Przemysł farmaceutyczny, na tle innych branż przetwórstwa przemysłowego w Polsce, wyróżnia relatywnie wysoka innowacyjność, w tym zwłaszcza w zakresie najbardziej cenionych innowacji nowych dla rynku. Natomiast niska jest skłonność do eksportu, mierzona udziałem eksportu w sprzedaży. Podstawowe cechy sektora zestawiono na wykresie 2 [7].

5. https://ec.europa.eu/health/sites/health/files/human-use/docs/pharmastrategy_com2020-761_en.pdf [dostęp: 30.11.2020].

6. Sektory strategiczne w gospodarce unijnej (2020), PIE, Warszawa, https://pie.net.pl/wp-content/uploads/2020/11/PIE-Sektory-strategiczne.pdf [dostęp: 30.11.2020].

7. Szerzej na ten temat (w:) Szlaki handlowe po pandemii (2020), PIE, Warszawa, https://pie.net.pl/wp-content/ uploads/2020/05/PIE-Raport_Szlaki_handlowe.pdf [dostęp: 30.11.2020].

Polska krajem przyjaznym dla dronów

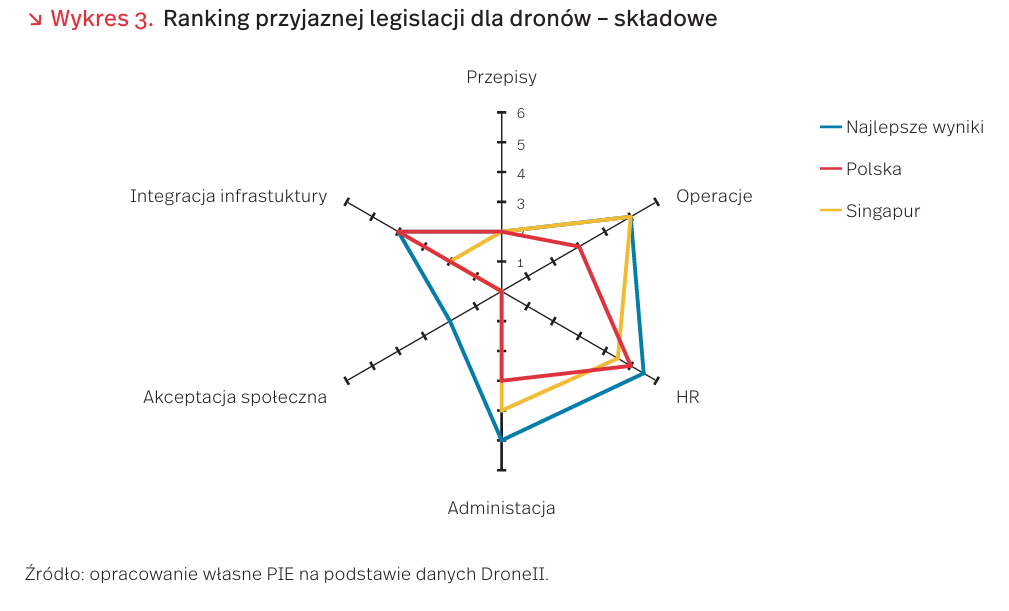

Według rankingu firmy konsultingowej DRONEII.com (Drone Industry Insights), Polska jest najbardziej przyjaznym krajem w Europie do prowadzenia działalności z wykorzystaniem dronów. W skali świata nasz kraj zajmuje 2. lokatę wśród 35 badanych gospodarek, tuż za Singapurem. Firma doceniła wysoką liczbę operatorów dronów oraz prostotę procedur służących nabywaniu uprawnień do kierowania maszynami. Najwyższe noty uzyskała też integracja krajowej infrastruktury lotniczej.

Ranking składa się z sześciu komponentów. Wyniki Polski na tle Singapuru oraz najwyższych osiągnięć globalnie przedstawione są na wykresie 3.

Dobry wynik Polski związany jest z wysokimi ocenami w 3 spośród 6 kategorii, dotyczącymi przepisów, HR oraz integracji infrastruktury. Pierwszy komponent bada istnienie i ostatni okres rewizji przepisów lotniczych. Polska wraz z 20 spośród 35 krajów uzyskała najwyższą możliwą ocenę. Nasz kraj osiągnął także 3. najwyższy wynik wśród badanych gospodarek w ocenie kompetencji HR. Komponent ten ocenia liczbę operatorów dronów w stosunku do populacji oraz proces ich szkolenia. Lepszymi wynikami mogą pochwalić się jedynie Włochy i Norwegia, choć różnice do liderów są niewielkie.

Polska wyznacza standardy w integracji infrastruktury lotniczej. DRONEII doceniła wdrażanie w Polsce systemu PansaUTM pozwalającego na zarządzanie w czasie rzeczywistym przestrzenią powietrzną [8]. Porównywalną ocenę uzyskała tylko Szwajcaria, a pozostałe gospodarki uzyskały średnio o dwa punkty mniej.

Ranking wskazuje też trzy kierunki, w których konieczne jest usprawnienie przepisów. Są to: umożliwienie zautomatyzowanych lotów nad miastami (operacje), ułatwienie czynności administracyjnych oraz poprawę ochrony prywatności osób trzecich (akceptacja społeczna). W przypadku pierwszych dwóch kategorii Polska uzyskała zbliżony wynik do mediany państw UE. Problem ochrony prywatności jest natomiast słabością wszystkich państw Unii. Zaradzić temu mają nowe przepisy rekomendowane przez Agencję Unii Europejskiej ds. Bezpieczeństwa Lotniczego (EASA). Ich wdrożenie planowane jest w 2021 r. [9].

8. Informacje na temat systemu dostępne są na stronie https://www.pansa.pl/pansautm/ [dostęp: 01.12.2020].

9. Plan harmonizacji przepisów w UE oraz planowane zmiany opisane są na stronie: https://www.easa.europa.eu/drones-regulatory-framework-timeline [dostęp: 01.12.2020].

Branża decor nie poddaje się pandemii

Wartość światowego rynku wyposażenia wnętrz (home decor) wyniosła w 2018 r. 663,1 mld USD. Prognozuje się, że będzie ona rosła średniorocznie o 4,9 proc. i w 2025 r. osiągnie poziom 792,6 mld USD. Dominujący udział w tym rynku mają meble, tekstylia domowe i pokrycia podłóg. W Polsce przychody rynku mebli i artykułów dekoracyjnych wyniosły w 2019 r. 535 mln USD, a dzięki bardzo wysokiemu tempu wzrostu (średniorocznie o 14,6 proc.) poziom ten ulegnie do 2024 r. niemal podwojeniu do 1005 mln USD. Jednak od 2021 r. tempo to ma ulec spowolnieniu, nawet do 5 proc. [10].

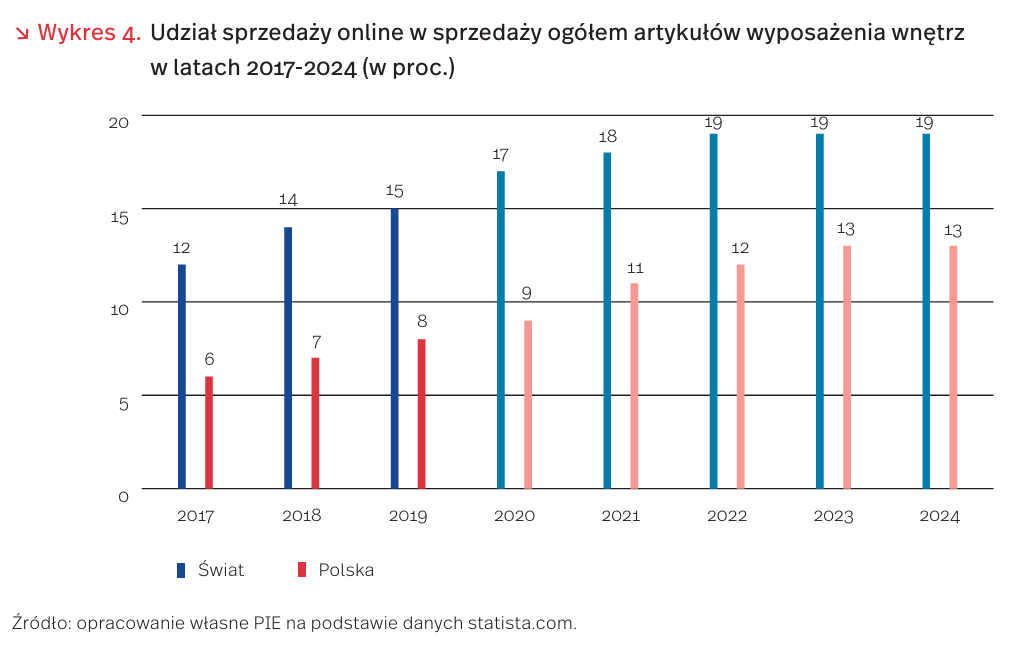

Mimo że podczas pierwszej fali pandemii COVID-19 doszło do zastoju w handlu sektora Home Decoration i Home Textile (HDHT), to jednak rozwojowi branży wyposażenia wnętrz nadal sprzyja wiele czynników. Część producentów z sektora HDHT, dysponujących odpowiednim wyposażeniem, podjęło produkcję wyrobów medycznych służących ochronie sanitarnej. Pozostali udoskonalili strony internetowe, rozwinęli marketing w mediach społecznościowych, uruchomili lub rozszerzyli sprzedaż online, a jeszcze inni zawarli umowy partnerstwa z wielkimi europejskimi sieciami sprzedaży detalicznej. Wymierne korzyści przynosi handel online. Rynek online artykułów wyposażenia wnętrz ma rosnąć w tempie 13 proc. rocznie w latach 2020-2024. Dzięki temu udział sprzedaży online ma wzrosnąć z 15 proc. w 2019 r. do 19 proc. w latach 2022-2024 (wykres 4). W Polsce udział przychodów ze sprzedaży online wzrósł z 6 proc. w 2017 r. do 8 proc. w 2019 r., a szacuje się, że w 2023 r. wyniesie 13 proc. [11].

W branży wyposażenia wnętrz szczególną rolę pełni architektura (wzornictwo) wnętrz, należąca do branż kreatywnych, które oparte są na indywidualnej twórczości, zdolnościach i talencie. Mimo pandemii, w Polsce w pierwszej połowie 2020 r. zanotowano szybki wzrost liczby podmiotów prowadzących działalność w zakresie specjalistycznego projektowania (należąca do branż kreatywnych), obejmująca m.in. działalność dekoratorów wnętrz. W II kwartale 2020 r. wyrejestrowano 119 podmiotów, a zarejestrowano 461 nowych (w I kwartale odpowiednio 285 i 589). W rezultacie 30 czerwca 2020 r. w rejestrze regon zarejestrowanych było 29,4 tys. podmiotów [12].

Czynnikiem rozwoju branży wyposażenia wnętrz w Polsce w okresie pandemii COVID-19 okazały się doświadczenia nabyte w świadczeniu usług projektowych dla zagranicznych klientów. Dzięki temu przeniesienie działalności do sieci przebiegło bez większych trudności, zarówno w obszarze współpracy z projektantami, jak i sprzedaży online. Według raportu z badań rynku usług projektowania wnętrz w Polsce w czasie pandemii, przeprowadzonych w kwietniu 2020 r., 67 proc. wśród 258 badanych projektantów deklarowało, że jest w stanie nadal świadczyć w pełni zdalną i pełnowartościową usługę projektową [13]. Zwiększyła się współpraca klientów z architektami przy projektowaniu wnętrz dzięki wykorzystaniu nowoczesnych technologii komunikacji, intensywniej korzysta się z wideo- i telekonferencji. Tworzone są wizualizacje i udostępniane klientom pulpity z projektami, co umożliwia nanoszenie zmian w czasie rzeczywistym i szybkie uwzględnianie uwag.

Na rozwój branży wyposażenia wnętrz silny wpływ będą miały innowacyjne technologie druku. Druk cyfrowy pozwala zwiększyć wydajność i konkurencyjność, istotne w sytuacji obserwowanej tendencji do skracania produkowanych serii produktów, wynikającej z częstych zmian popytu wśród klientów. Druk 3D pozwala projektantom eksperymentować z nowymi kombinacjami materiałów, nietypowymi kształtami i niespotykanymi obiektami [14], wytwarzając dzięki temu np. skomplikowane meble. Do rozwoju branży wnętrzarskiej przyczyniają się coraz częściej wykorzystywane kampanie marketingu multisensorycznego, w których ważną rolę odgrywa druk.

10. https://www.kbvresearch.com/europe-home-decor -market/ [dostęp: 27.11.2020].

11. Żurek, J. (2020), Rynek home decor w e-commerce, https://blog.arvato.pl/rynek-home-decor-w-e-commerce/ [dostęp: 30.11.2020].

12. Wpływ pandemii na podmioty działające w obszarze kultury w II kwartale 2020 r. (2020), GUS, Warszawa; Wpływ pandemii na podmioty działające w obszarze kultury w I kwartale 2020 r. (2020), GUS, Warszawa.

13. Białas, K. (2020), Architekci i projektanci wnętrz w czasie kryzysu, Whitemad, https://www.whitemad.pl/architekci-i-projektanci-wnetrz-w-czasie-kryzysu-nowy-raport-juz-dostepny/ [dostęp: 30.11.2020].

14. Projektowanie i aranżacja wnętrz oraz rola druku w tym sektorze gospodarki, https://canon.a.bigcontent.io/v1/ static/digital-decor-potential-PL-636899604401219866GC [dostęp: 30.11.2020].