Spis treści

Brexit odbija się na polsko-brytyjskiej współpracy gospodarczej

Nadal trwają negocjacje umowy regulującej unijno-brytyjskie stosunki gospodarcze. Choć Wielka Brytania korzysta ciągle jeszcze z jednolitego rynku europejskiego, to skutki decyzji o wyjściu z UE odbiły się już na niektórych obszarach polsko-brytyjskiej współpracy handlowo-inwestycyjnej. Niekorzystnie na działalność podmiotów gospodarczych wpływa bowiem długotrwała niepewność.

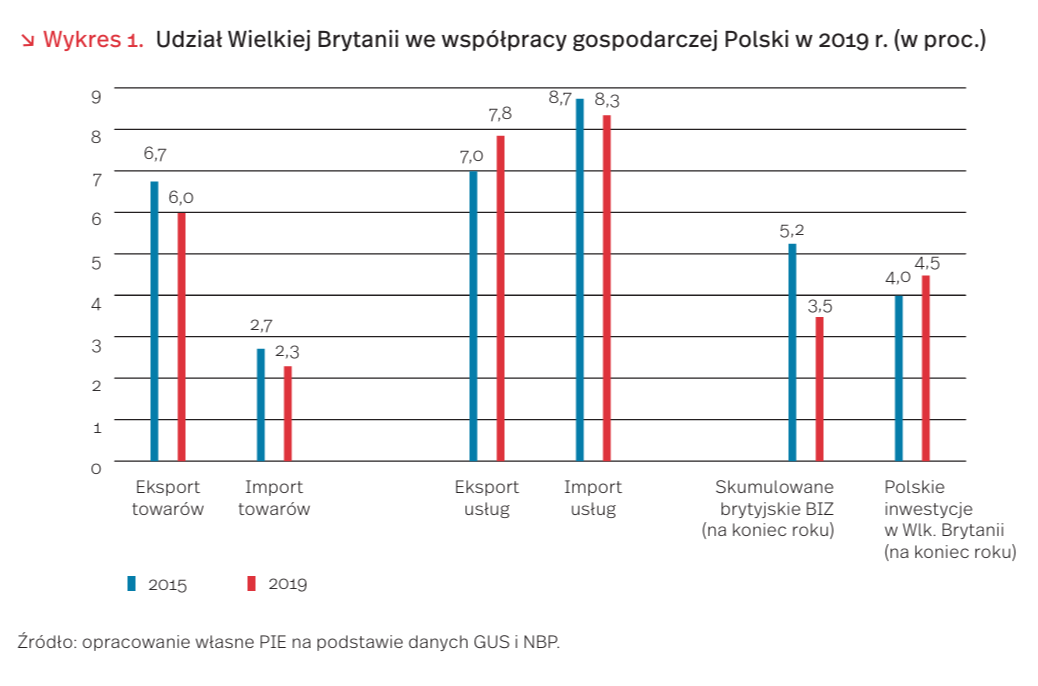

Od momentu referendum zmniejszyła się dynamika polskiego handlu towarami z Wielką Brytanią. W latach 20152019 jej udział w polskim eksporcie zmalał z 6,7 proc. do 6 proc. [1] (wykres 1). Tym samym, stała się ona trzecim, co do wielkości, rynkiem zbytu polskich towarów, ustępując miejsca Czechom. Udział w imporcie zmniejszył się zaś z 2,7 proc. do 2,3 proc., co oznaczało spadek z 8. na 11. miejsce. W badanym okresie wyraźnie zmalał eksport samochodów, wyrobów czekoladowych, pralek, przewodów elektrycznych, telefonów komórkowych i kosmetyków. Spowolniła też sprzedaż telewizorów i monitorów, mebli do siedzenia oraz części do silników samochodowych. Spadki eksportu większości towarów pogłębiły się w okresie pandemii COVID-19.

Blisko 20 proc. polskiego eksportu na Wyspy stanowiły w 2019 r. artykuły rolno–spożywcze. Duże znaczenie miały również maszyny i urządzenia (26,8 proc.), wyroby przemysłu motoryzacyjnego (12 proc.), chemicznego oraz meble i tworzywa sztuczne. Z kolei w imporcie dominowały maszyny i urządzenia (ponad 22 proc. dostaw do Polski), wyroby przemysłu chemicznego (18 proc.) oraz samochody i części motoryzacyjne (15 proc.).

W przeciwieństwie do towarów, eksport usług rozwijał się dynamicznie. W latach 2015-2019 zwiększył się on o ponad 70 proc., a udział Wielkiej Brytanii w polskim eksporcie usług wzrósł z 7 proc. do 7,8 proc. [2]. Ponad sześciokrotnie zwiększyła się też nadwyżka w handlu usługami, osiągając w 2019 r. poziom blisko 1,7 mld EUR. Dynamicznie rosła wartość usług świadczonych przez profesjonalistów (m.in. księgowych i podatkowych), usług informatycznych, finansowych i transportowych. Ponad 1/3 eksportu usług do Wielkiej Brytanii stanowiły pozostałe usługi biznesowe (m.in. świadczone przez profesjonalistów, techniczne oraz badawczo-rozwojowe). Duże znaczenie miały też usługi informatyczne (23 proc.) oraz transportowe (blisko 18 proc.).

Od momentu referendum wyraźnie zmniejszyło się zaangażowanie brytyjskich inwestorów w Polsce. W latach 2015-2019 stan zobowiązań Polski z tytułu brytyjskich inwestycji bezpośrednich zmniejszył się o 1,6 mld EUR, do 7,3 mld EUR na koniec 2019 r. [3]. Decyzja o brexicie i związana z nią niepewność wpływały niekorzystnie nie tylko na brytyjskie inwestycje w Polsce, lecz także na klimat inwestycyjny w całej UE.

Czasu na osiągnięcie kompromisu jest coraz mniej, a z końcem roku przestanie obowiązywać okres przejściowy. To że unijno-brytyjska umowa o współpracy nie wejdzie w życie z początkiem 2021 r. jest niemal pewne. Istnieje jednak możliwość, że strony zgodzą się na „techniczne” przedłużenie okresu przejściowego celem wdrożenia wynegocjowanego w ostatniej chwili porozumienia.

- http://swaid.stat.gov.pl/SitePagesDBW/HandelZagraniczny.aspx [dostęp: 15.12.2020].

- https://www.nbp.pl/home.aspx?f=/statystyka/mhu.html [dostęp: 15.12.2020].

- https://www.nbp.pl/home.aspx?f=/publikacje/zib/zib.html [dostęp: 15.12.2020].

Seniorzy w pandemii nieźle sobie radzą

Czas pandemii COVID-19 jest szczególnie niebezpieczny dla osób starszych. Uwzględniając to ryzyko, polskie instytucje rządowe, w obliczu rosnących potrzeb, stworzyły wiele rozwiązań chroniących seniorów przed zakażeniem oraz zapewniających pomoc w codziennym funkcjonowaniu, m.in. akcja Solidarnościowego Korpusu Wsparcia [4] czy godziny dla seniora.

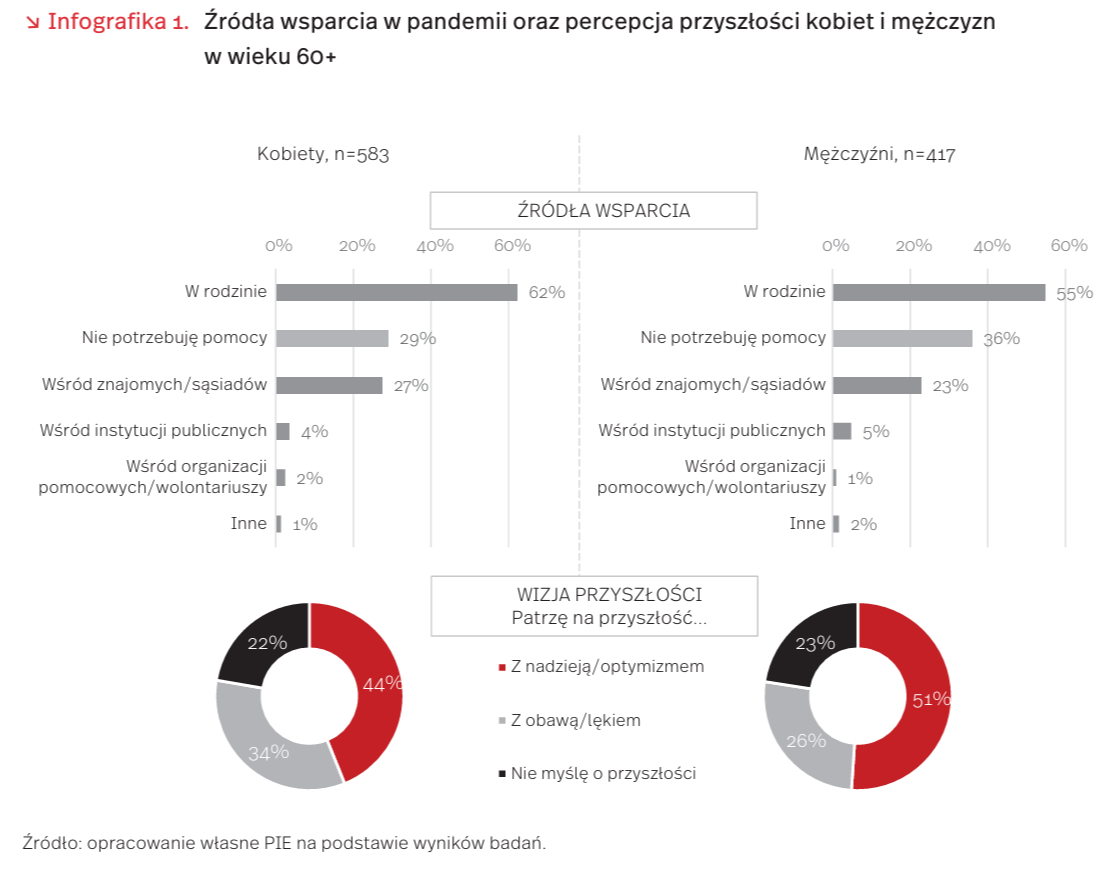

W listopadzie 2020 r. Polski Instytut Ekonomiczny zapytał polskich seniorów o ich doświadczenia w okresie pandemii [5]. Najbardziej problematyczne było dla nich ograniczenie kontaktu z bliskimi oraz znajomymi. Było to szczególnie uciążliwe dla osób najstarszych (75+) oraz mieszkańców dużych miast. Kobiety, znacznie częściej niż mężczyzn, dręczyły obawy o zdrowie swoje i bliskich. Częściej też zgłaszały problemy związane z ograniczeniem działań i swobody poruszania się (w tym niezadowolenie z powodu odwołanych wydarzeń kulturalnych i imprez). Mężczyźni częściej deklarowali doświadczenie trudności finansowych, co łatwo wytłumaczyć faktem, że w grupie tej częściej znajdują się osoby w wieku przedemerytalnym, a więc narażone na konsekwencje pandemii COVID-19 dotykające rynku pracy. 10 proc. respondentów nie doświadczyła niczego szczególnego w czasie pandemii.

W kontekście wspomnianych wcześniej rozwiązań rządowych, z badania PIE można się dowiedzieć, że zaledwie 4 proc. ogółu seniorów skorzystała ze wsparcia instytucji publicznych w okresie pandemii (zarówno na poziomie lokalnym, jak i centralnym). Niezaprzeczalnie najważniejszym wsparciem jest rodzina – szczególnie dla kobiet. Co istotne, aż 1/3 respondentów zadeklarowała spontanicznie, że nie potrzebuje żadnego wsparcia w pandemii, przy czym samowystarczalność znacznie częściej deklarują mężczyźni (infografika 1).

Mimo pandemii i jej uciążliwych konsekwencji blisko połowa osób starszych z nadzieją patrzy w przyszłość. Optymistami częściej są mężczyźni, pesymistkami – kobiety, co wiąże się z obawą o wspomniane wyżej skutki zdrowotne pandemii, jak również jej konsekwencje społeczne (infografika 1).

4. https://wspierajseniora.pl/ [dostęp: 15.12.2020].

5. Badanie ilościowe zrealizowane 29.10-12.11.2020 metodą CATI na próbie osób w wieku 60+, N=1000.

Dochody z podatków majątkowych w krajach UE

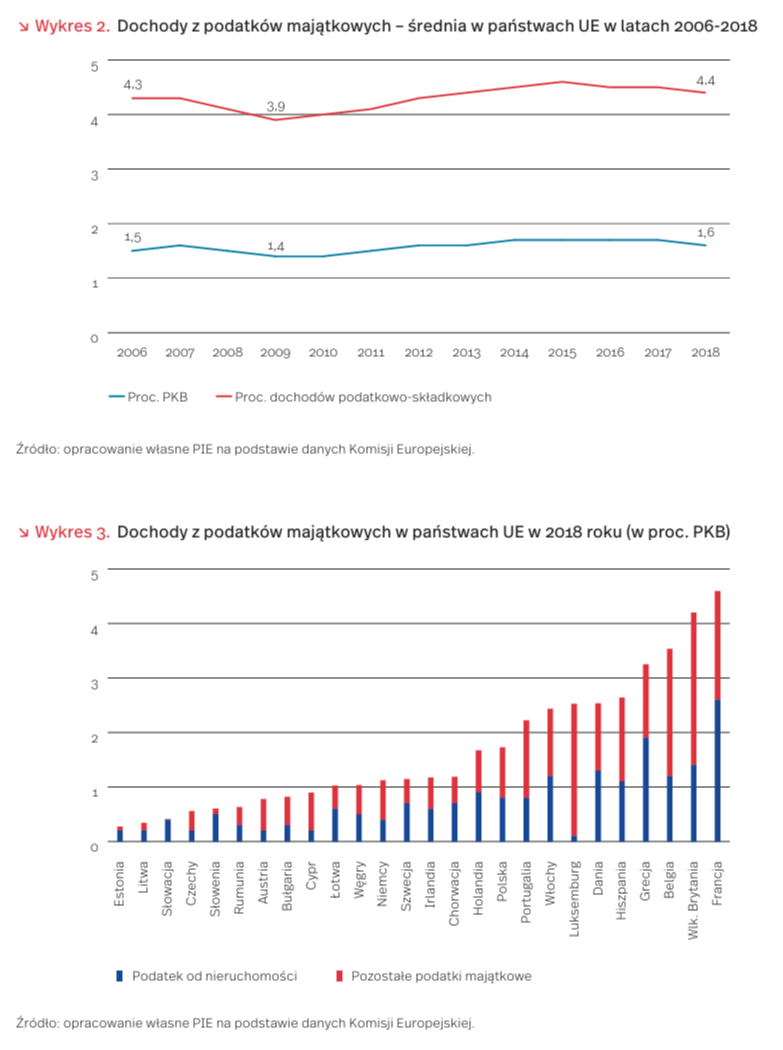

Podatki od majątku stanowią niewielką część dochodów państwa UE. Do podatków tych zalicza się m.in. opodatkowanie nieruchomości, spadków, wygranych w grach, majątku netto oraz transakcji finansowych i kapitałowych [6]. Średnio w państwach UE w 2018 r. dochody z tego tytułu stanowiły. 4,4 proc. całkowitych dochodów podatkowo–składkowych. W relacji do PKB średnia wyniosła 1,6 proc. (wykres 2).

Średnie dochody członków UE z podatków majątkowych nie zmieniły się istotnie w ostatnich kilkunastu latach. W relacji do PKB wzrosły między latami 2006 a 2018 z 1,5 proc. do 1,6 proc. Ich udział w całkowitych dochodach podatkowo-składkowych także wzrósł tylko o 0,1 pkt. proc. Spadek dochodów z opodatkowania majątków nastąpił w trakcie globalnego kryzysu finansowego w latach 2008 i 2009. Średnie dochody z podatków majątkowych zmniejszyły się wówczas o około 10 proc. (2009 r. w porównaniu do 2007 r.) (wykres 2).

W ramach UE istnieją jednak duże różnice w zakresie opodatkowania majątków. Dochody z podatków majątkowych wahają się od 0,3 proc. PKB w Estonii i na Litwie, do 3,5 proc. w Belgii i 4,6 proc. we Francji. Relacja ta jest wysoka także w Wielkiej Brytanii – w 2018 r. wyniosła 4,2 proc. Pod względem skali opodatkowania majątków zarysowują się wyraźne różnice między „starą” a „nową” Unią Europejską. W państwach tzw. starej piętnastki średnie dochody z podatków majątkowych są trzykrotnie wyższe niż w państwach Europy Środkowo-Wschodniej (2,4 proc. wobec 0,8 proc. PKB) (wykres 3).

Wśród podatków majątkowych w UE największe znaczenie ma podatek od nieruchomości. W 2018 r. odpowiadał on za około połowę dochodów z opodatkowania majątku (średnio w UE, 2018 r.). Tylko w trzech państwach – na Cyprze oraz w Luksemburgu i Austrii – podatek od nieruchomości stanowi mniej niż 1/3 dochodów z podatków majątkowych (wykres 3).

Polska wyróżnia się wysokimi dochodami z podatków majątkowych, zwłaszcza na tle innych państw Europy Środkowo-Wschodniej. W 2018 r. dochody z tego tytułu wyniosły 1,7 proc. PKB, co stanowiło 4,9 proc. całkowitych dochodów podatkowo-składkowych. Wartości te są wyższe niż średnia w państwach UE oraz wyraźnie (około dwukrotnie) wyższe niż średnia w państwach Europy Środkowo-Wschodniej. Na tle państw EŚW dochody z podatków majątkowych w Polsce są najwyższe. Podobnie jak w innych państwach za około połowę tych dochodów w Polsce odpowiada podatek od nieruchomości (46 proc. w 2018 r).

6. Komisja Europejska (2020), Taxation trends in the European Union – 2020 edition, https://op.europa.eu/en/publication -detail/-/publication/c0b00da7-c4b1-11ea-b3a4 -01aa75ed71a1 [dostęp: 15.12.2020].

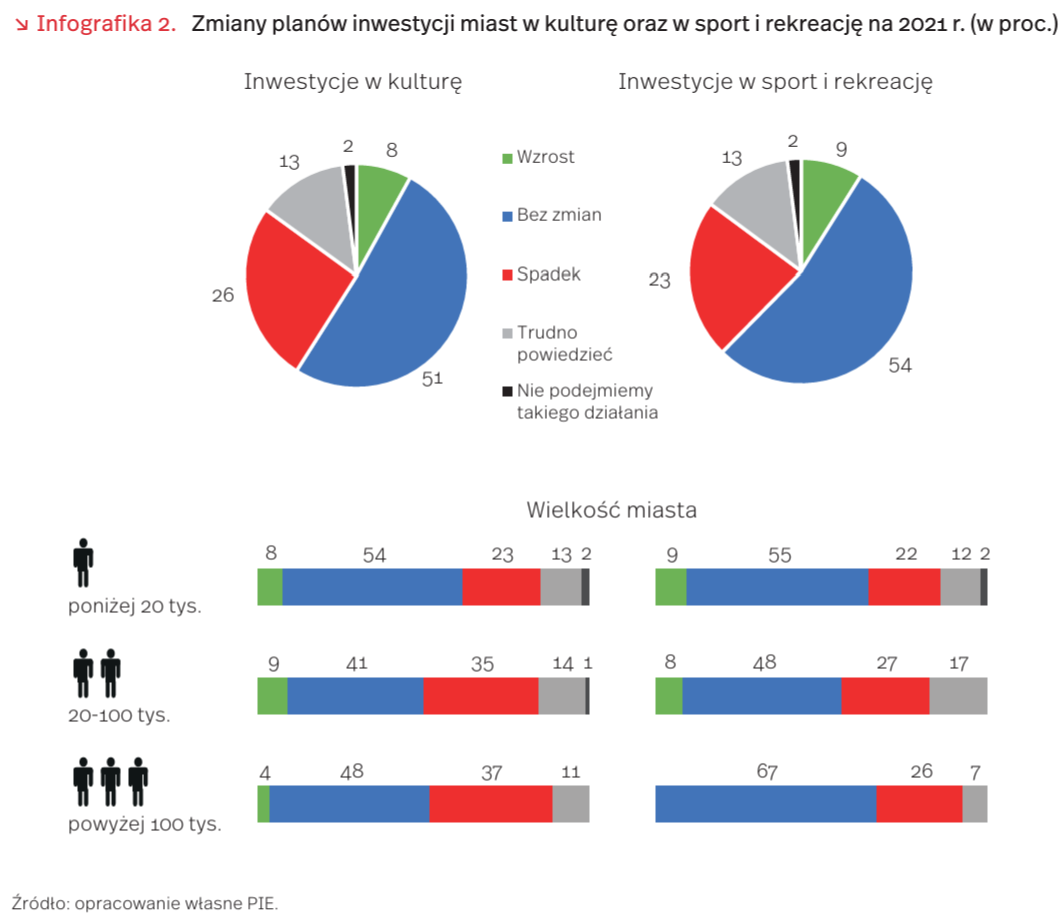

W 2021 r. miasta ograniczą inwestycje w kulturę, sport i rekreację

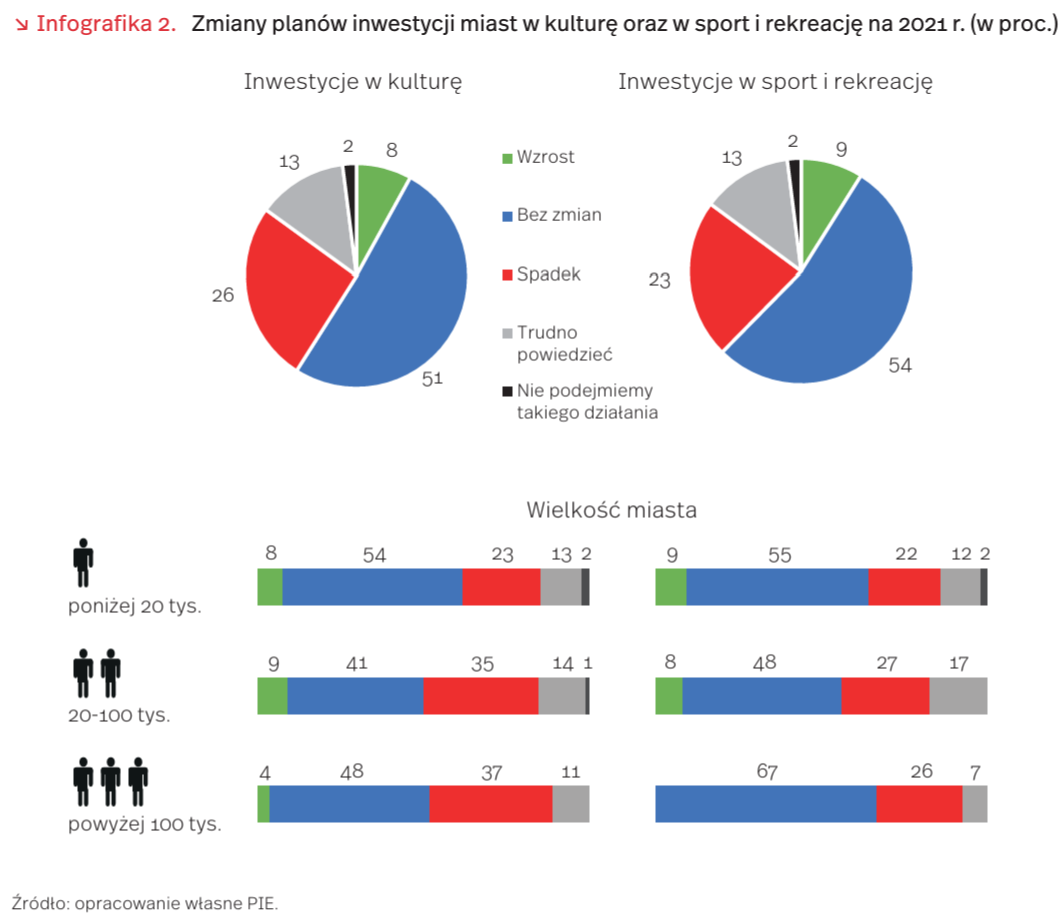

Pandemia COVID-19 zmusiła władze wielu miast do zrewidowania planów inwestycyjnych na 2021 r. Jak wynika z badań ankietowych PIE przeprowadzonych we wrześniu 2020 r. (n=522, technika CAWI), wyraźne cięcia w polskich miastach dotkną obszarów kultury oraz sportu i rekreacji. Jednocześnie przedstawiciele miast podkreślili istotne pogorszenie działalności tych ośrodków. Na bardzo silne pogorszenie funkcjonowania ośrodków kultury wskazało 80 proc. badanych, zaś ośrodków sportu i rekreacji – 74 proc. Trudną sytuację w sektorze instytucji kultury potwierdzają dane GUS [7]. W II kw. 2020 r. spadek przychodów z działalności gospodarczej zanotowano w przypadku 65 proc. instytucji kultury (o 21,2 proc. więcej niż w I kw.). Szacunki spadku sięgającego ok. 50 proc. dotyczą ponad połowy z nich.

Wśród miast przebadanych przez PIE zaledwie 8 proc. miast deklarowało zwiększenie inwestycji w kulturę w 2021 r., ponad 1/4 zapowiedziała cięcia w tym zakresie, a 13 proc. nie planowało podjęcia inwestycji tego typu. Rezygnacja z inwestycji w kulturę dotyczy przede wszystkim większych miast (20-100 tys. i powyżej 100 tys. mieszkańców), które pełnią rolę ośrodków ponadregionalnych, regionalnych lub są miastami rdzeniowymi metropolii (infografika 2). Niezależnie od zablokowania części inwestycji z uwagi na ograniczenia sanitarne, spadek inwestycji w kulturę w większych miastach może wynikać z tego, że przed pandemią miały one szersze i bardziej ambitne plany, więc i skala redukcji jest większa. Jednocześnie miasta są świadome, że ograniczenie inwestycji w kulturę w dłuższej perspektywie oznacza dla społeczeństwa straty. Dlatego niektóre miasta chcą przede wszystkim ocalić zasoby kulturotwórcze i ochronić pracowników kultury [8].

Podobne cięcia dotkną planów inwestycji w sport i rekreację. Zmniejszenie inwestycji w tym zakresie zapowiadało 23 proc. przedstawicieli badanych miast, a zaledwie 9 proc. z nich deklaruje wzrost. Zmniejszenie planowanych inwestycji również dotyczy przede wszystkim miast o większej liczbie ludności, które jednocześnie można zaliczyć do ośrodków o charakterze ponadregionalnym (infografika 2). Trudno się dziwić decyzjom miast, gdyż obostrzenia sanitarne istotnie ograniczają funkcjonowanie obiektów sportu. Poza tym nie wiadomo, jak długo walka z pandemią będzie uniemożliwiała organizowanie imprez sportowych na większą skalę, zatem inwestowanie w infrastrukturę sportowo-rekreacyjną stoi pod znakiem zapytania.

7. GUS (2020), Wpływ pandemii COVID-19 na podmioty działające w obszarze kultury w II kwartale 2020 r., https://stat.gov.pl/obszary-tematyczne/kultura-turystyka-sport/kultura/ wplyw-pandemii-covid-19-na-podmioty-dzialajace-w -obszarze-kultury-w-drugim-kwartale-2020-r-,23,2.html [dostęp: 14.12.2020].

8. Gostkiewicz, M. (2020), Koronawirus w Warszawie. Miasto wspiera kulturę. Dwa konkursy, https://wawalove.wp.pl/koronawirus-w-warszawie-miasto-wspiera-kulture-dwa -konkursy-6496940412414081a [dostęp: 14.12.2020].

Reklama w internecie wciąż zyskuje. Jak długo potrwa ten trend?

Wyniki rynku reklamy w Polsce za III kw. br. (zbierane przez firmę Publicis Media) wykazują nieznaczne spadki w stosunku do tego samego okresu w roku ubiegłym. Jedynym nośnikiem, który zyskał na zainteresowaniu reklamodawców, był internet (wzrost o 6,3 proc.). Duże spadki zanotowały: radio (8 proc.), outdoor (24 proc.), prasa (39 proc.) oraz reklama kinowa (88 proc.). Telewizja straciła stosunkowo najmniej (spadek o 1,1 proc.) i tym samym obroniła „pozycję lidera” w wielkości wydatków reklamowych za okres od lipca do września.

Internet z każdym rokiem zyskuje na popularności wśród reklamodawców. Do I kw. 2020 r., według danych Publicis Media, dominowały wydatki na reklamę telewizyjną, a pierwszym okresem dominacji internetu był II kw. 2020 r. Dane Publicis Media wykazują jednak wyraźnie niższe wartości wydatków na reklamę w sieci niż dane organizacji branżowej – IAB Polska. Niewykluczone zatem, że już od dłuższego czasu na reklamę w sieci wydaje się więcej niż na reklamę telewizyjną [9].

Analiza rynku reklamowego pozwala uchwycić zachodzące zmiany w obszarze mediów. Największą z nich w ostatnich dwóch dekadach jest przejście od prasy papierowej do internetu. Za przenoszącymi się do internetutreściami przenosi się też uwaga czytelników. Z bezpłatnych stron internetowych codziennie nowe informacje czerpie 44 proc. Polaków, natomiast z mediów społecznościowych – 42 proc. Papierowe wydania gazet są codziennym źródłem informacji dla 4 proc. Polaków [10].

Internetowa reklama to główne źródło przychodu wydawców treści w internecie. Z badania PIE wynika, że z płatnych subskrypcji serwisów informacyjnych korzysta aktualnie 11 proc. Polaków, w tym jednak duża część osób z subskrypcji służbowych lub wykupionych przez inne osoby. Szczątkowe dane, które przekazują wydawcy stron internetowych, sugerują, że odsetek osób płacących za dostęp do treści jest niższy, co powoduje dużą zależność mediów cyfrowych od reklamodawców [11].

Otwartą kwestią pozostaje przyszłość reklamy w sieci. Tim Hwang wykazuje w wydanej niedawno książce pt. Subprime Attention Crisis, że rynek reklamy internetowej na świecie ma podobne cechy do rynku kredytów hipotecznych w USA przed 2008 r. Wzrastające obroty gigantów rynku reklamowego – Google’a i Facebooka opierają się na spekulatywnej wycenie wartości uwagi internautów, którzy stopniowo „uodparniają się” na reklamy, ucząc się je ignorować, zasłaniać i pomijać. Możliwe więc, że zamiast dalszego stabilnego wzrostu rynku reklamy w sieci, czeka nas w pewnym momencie jego globalna korekta. Wydawcy treści tym bardziej muszą być gotowi na zastąpienie przychodów z reklam innymi formami finansowania ze strony swoich odbiorców.

9. Szerszą analizę tego zagadnienia przedstawiliśmy w „Tygodniku Gospodarczym PIE” nr 36/2020 z 10 września br. w artykule pt. Po pandemicznym trzęsieniu ziemi internet wyprzedził telewizję na rynku reklamowym.

10. Wyniki badania CAWI na zlecenie Polskiego Instytutu Ekonomicznego przeprowadzonego w dniach 7-10.12.2020 na reprezentatywnej próbie 1017 osób korzystających z internetu w wieku 13-74.

11. Jedyny polski portal, który regularnie podaje liczbą subskrybentów – wyborcza.pl wykazywała w tym roku liczbę 240 tys. osób płacących miesięczną opłatę za dostęp do treści – źródło: https://www.fipp.com/resource/global-digital-subscription-snapshot-april-2020/