Spis treści

Pięć szans dla handlu międzynarodowego w 2021 r.

Inauguracja Joe Bidena na prezydenta USA w styczniu 2021 r. stwarza kilka szans na pozytywny rozwój wydarzeń gospodarczych, szczególnie z perspektywy UE. USA ponownie staną się sygnatariuszem porozumienia paryskiego i będą musiały podjąć zobowiązania redukcji emisji gazów cieplarnianych. Można również liczyć na współpracę z UE w kwestii tzw. granicznego podatku węglowego, którego propozycję przedstawi Komisja Europejska w pierwszej połowie 2021 r. Zaostrzenie przepisów związanych z ochroną środowiska i klimatu w USA zwiększy koszty działalności wytwórczej, co będzie korzystne dla producentów z UE.

Można również liczyć na lepszą współpracę z UE w kwestiach handlowych. Po pierwsze, jako gest dobrej woli, Biden może znieść cła m.in. nałożone na importowaną stal i aluminium. Po drugie, demokrata będzie prezentować bardziej przyjazne nastawienie wobec WTO. Niewykluczone, że zaakceptuje kandydatkę na dyrektor generalną organizacji Ngozi Okonjo-Iweala, którą popiera większość państw. Ponadto, USA mogą bardziej konstruktywnie włączyć się w reformę mechanizmu rozstrzygania sporów. Po trzecie, Biden nie wycofa się ze sporu handlowego z Chinami, ale może złagodzić część ceł, które zwiększyły koszty funkcjonowania amerykańskich przedsiębiorstw. Po czwarte, prezydent-elekt będzie dążyć do wypracowania wspólnego stanowiska z partnerami m.in. UE w polityce wobec Pekinu.

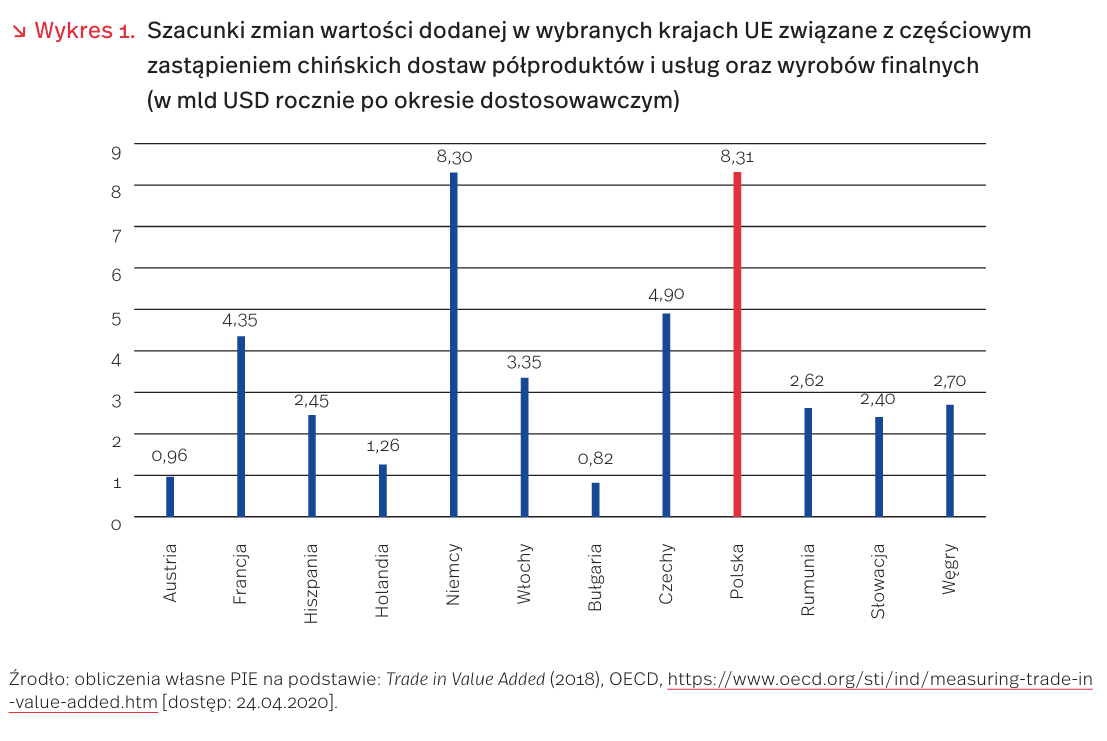

Utrzymanie asertywnej polityki wobec Chin zarówno przez USA, jak i UE może stworzyć szansę na skuteczne przenoszenie produkcji z Chin do Europy. Rok 2020 przyniósł wzrost świadomości ryzyka związanego z uzależnieniem od „fabryki świata” i polityki Pekinu w państwach członkowskich UE. Potencjalne korzyści z reorientacji produkcji mogłaby odczuć także Polska jako kraj o niskich, na tle UE, kosztach pracy. Według obliczeń PIE, po okresie dostosowawczym, w najbardziej korzystnym scenariuszu mogłyby one sięgać aż 8,3 mld USD rocznie (jeśli państwa członkowskie UE zastąpią 10 proc. dostaw półproduktów oraz wyrobów finalnych z Chin produkcją krajową, a kolejnych 10 proc. dostawami z Czech, Polski, Słowacji, Węgier, Rumunii i Bułgarii [1]).

Z kolei dla państw Azji Południowo-Wschodniej korzystny byłby scenariusz, w którym Chiny, jako jedyna duża gospodarka na świecie z odnotowanym wzrostem PKB na koniec 2020 r., zwiększą import produktów w 2021 r. Nie jest to wykluczone, choć wbrew polityce Chin, starających się zwiększać niezależność, zwłaszcza w sektorach wysokich technologii. UE dąży do zagwarantowania niedyskryminacyjnego dostępu do chińskiego rynku swoim inwestorom przez zawarcie wszechstronnej umowy inwestycyjnej. To może jednak utrudnić koordynację polityki Pekinu z Waszyngtonem.

Korzystne dla polskiego eksportu może być utrzymanie w Europie w 2021 r. popytu na dobra konsumpcyjne trwałego użytku, takie jak sprzęt AGD czy meble. W trakcie pandemii obostrzenia sanitarne nie pozwalały na korzystanie z różnego rodzaju usług (np. gastronomicznych czy hotelarskich), a stopa oszczędności gospodarstw domowych . w UE wzrosła o ponad 10 pkt. proc. [2]. Konsumenci mogą przeznaczyć część oszczędności na zakup dóbr konsumpcyjnych, na czym skorzystaliby polscy eksporterzy, którzy są unijnym liderem w produkcji sprzętu gospodarstwa domowego [3].

- Ambroziak, Ł. i in. (2020), Szlaki handlowe po pandemii COVID-19, Polski Instytut Ekonomiczny, Warszawa, https://pie.net.pl/wp-content/uploads/2020/05/PIE-Raport_Szlaki_handlowe.pdf [dostęp: 29.12.2020].

- https://pie.net.pl/wp-content/uploads/2020/12/ Przeglad_Gospodarczy_1-2020.pdf [dostęp: 29.12.2020].

- https://pie.net.pl/wp-content/uploads/2020/09/ Tygodnik-Gospodarczy-PIE_38-2020.pdf [dostęp: 29.12.2020].

Jan Strzelecki, Marek Wąsiński

Pieniądz wirtualny będzie wypierać gotówkę

Począwszy od 2021 r. będziemy obserwować wzmożone prace nad walutami wirtualnymi, które zaoferują banki centralne. Bank rozliczeń międzynarodowych [4] wskazuje, że już w ubiegłych latach w gospodarkach rozwiniętych spadło wykorzystanie gotówki. Do tej pory podstawowy środek płatniczy wypierały komercyjnie, szybkie i wygodne płatności cyfrowe, zarówno pod względem liczby, wartości i różnych form transakcji.

Banki centralne motywują wprowadzenie waluty cyfrowej (Central Bank Digital Currency – CBDC) brakiem kontroli nad utrzymaniem wartości pieniądza oraz brakiem nadzoru, które występują w przypadku walut prywatnych (kryptowalut). W założeniach, CBDC ma działać jak banknot cyfrowy, a jednocześnie stanowić nowe narzędzie polityki pieniężnej. W odróżnieniu od sald na tradycyjnych rachunkach bankowych, CBDC funkcjonuje jedynie w formie wirtualnej – nie będzie możliwa jego wymiana na gotówkę. W zależności od przyjętej architektury, CBDC może oferować bezpośrednie rozliczanie wierzytelności między klientem detalicznym a bankiem centralnym bez pośredników w postaci sektora komercyjnego [5]. Taki system pozwoli na ograniczenie strat społecznych związanych z upadłością banku czy bank-runu, jednak oznaczać będzie przejmowanie kolejnych kompetencji instytucji prywatnych przez sektor publiczny.

Z perspektywy gospodarstw domowych CBDC najprawdopodobniej będzie oznaczać zmianę sposobu otrzymywania wynagrodzeń [6] – część środków wypłacana będzie tradycyjnie, część w formie cyfrowej. Wartość kwoty cyfrowej ma w założeniu pokrywać podstawowe wydatki. Taki stan ułatwi dokonywanie bezpiecznych i szybkich płatności elektronicznych. Większy stopień cyfryzacji systemu płatniczego oznacza też ograniczenie szarej strefy oraz działalności przestępczej. Drugi obieg gotówkowy oznacza jednak mniej atrakcyjne oprocentowanie depozytów w bankach komercyjnych oraz wzrost kosztów pożyczek dla pożyczkobiorców. Niższe wpływy banków komercyjnych mogą doprowadzić także do spadku akcji kredytowej. Istnieje także ryzyko, że w przypadku rozrastania się systemu cyfrowego klienci detaliczni stracą możliwość ucieczki przed ujemnym oprocentowaniem, chociaż bankierzy centralni nie deklarują intencji wprowadzania takich rozwiązań.

BIS wskazuje, że już w 2019 r. 80 proc. banków centralnych była zaangażowana w badanie CBDC. Połowa z nich przeszła od badań koncepcyjnych do eksperymentowania i prowadzenia pilotażowych projektów. Najbardziej rozwinięte prace nad technologią trwają obecnie w Chinach – w ramach programu Digital Currency Electronic Payment (DCEP) bank wyemitował 10 milionów CNY, które rozdysponowane zostały dla 2 milionów mieszkańców Shenzen [7]. W Europie podobny pilotaż przeprowadziła Ukraina [8]. Wśród gospodarek rozwiniętych banki centralne Kanady, Japonii, Szwecji, Szwajcarii, Wielkiej Brytanii i Stanów Zjednoczonych a także Europejski Bank Centralny i Bank Rozrachunków Międzynarodowych (Bank of International Settlements, 2020) przygotowały zespoły analityczne dla prowadzenia spójnych praktyk.

4. BIS (2020), Central bank digital currencies: foundational principles and core features, https://www.bis.org/publ/ othp33.htm [dostęp: 29.12.2020].

5. Auer, R., Böhme, R. (2020), CBDC architectures, the financial system, and the central bank of the future, https://voxeu.org/ article/cbdc-architectures-financial-system-and-central -bank-future [dostęp: 29.12.2020].

6. Bindseil, U., Panetta, F. (2020), Central bank digital currency remuneration in a world with low or negative nominal interest rates, https://voxeu.org/article/cbdc-remuneration -world-low-or-negative-nominal-interest-rates [dostęp: 29.12.2020].

7. BBC (2020), Shenzhen residents embrace digital currency, https://www.bbc.com/news/business-54519326#:~:text= China’s%20central%20bank%20has%20issued,Shenzhen %20area%20via%20a%20lottery.&text=The%20People’s %20Bank%20of%20China,yet%20to%20set%20a%20date [dostęp: 29.12.2020].

8. National Bank of Ukraine (2019), Analytical Report on the E-hryvnia Pilot Project, https://bank.gov.ua/admin_uploads/ article/Analytical%20Report%20on%20E-hryvnia.pdf?v=4 [dostęp: 29.12.2020].

Katarzyna Bąkowska

W przyszłym roku firmy planują zwiększyć inwestycje nie tylko w bezpieczeństwo sanitarne

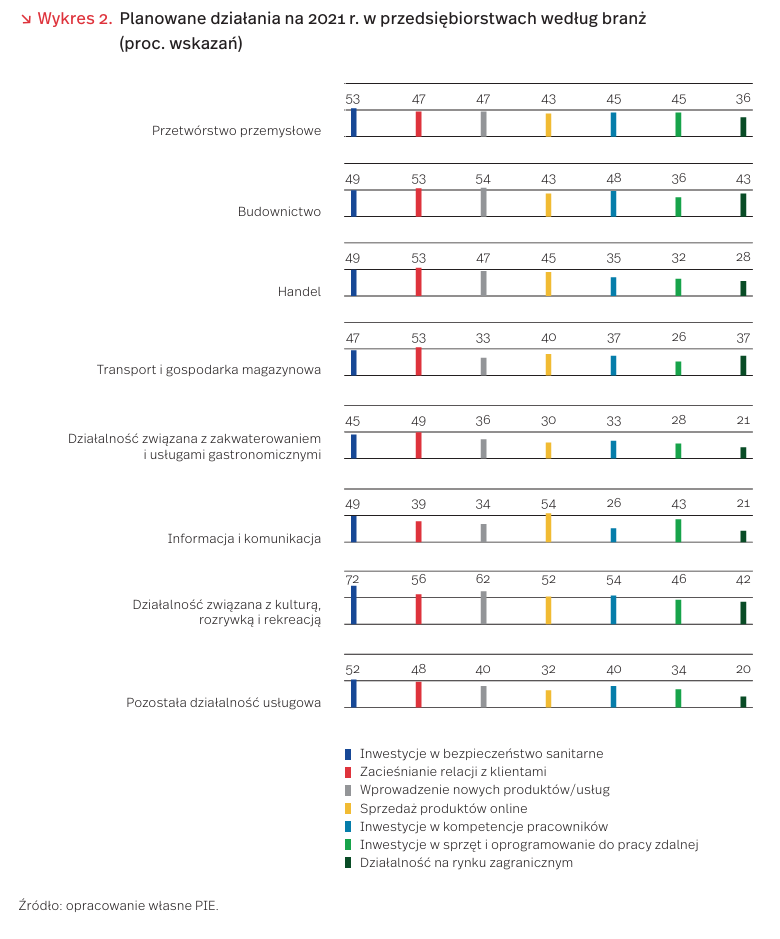

Sytuacja kryzysowa może skłaniać przedsiębiorstwa do koncentracji na sprawach bieżących, a nie myśleniu o przyszłości – przyjmowaniu strategii „na przeczekanie”. Tymczasem dla zachowania konkurencyjności potrzebne jest podjęcie przez przedsiębiorstwa decyzji strategicznych dotyczących działań będących odpowiedzią na wyzwania, które niesie obecna sytuacja pandemii, jak i na te, z którymi przedsiębiorstwa będą się musiały zmierzyć po pandemii. Wyniki badania przeprowadzonego przez PIE w końcu listopada 2020 r. na próbie 1000 firm pokazują, że blisko połowa polskich firm planuje w przyszłym roku przeprowadzenie zmian w swojej działalności Jakie działania planują zrealizować polscy przedsiębiorcy w nadchodzących roku? Okazuje się, że w zależności od sektora, który reprezentują przedsiębiorstwa możemy zauważyć pewne różnice w planach na 2021 r.

Działaniem, które pojawia się w planach firm na 2021 r. jest przede wszystkim inwestowanie w bezpieczeństwo sanitarne. Jeszcze rok temu nie obserwowalibyśmy tak dużego odsetka wskazań tych inwestycji. Jest to rzecz jasna konsekwencja działania przedsiębiorstw w czasach pandemii, gdy bezpieczeństwo sanitarne jest warunkiem koniecznym do funkcjonowania na rynku. W szczególności inwestycje te wskazywane są przez przedsiębiorstwa reprezentujące kulturę, rozrywkę i rekreację (72 proc. wskazań), przetwórstwo przemysłowe (53 proc) czy działalność usługową taką jak fryzjerstwo czy usługi kosmetyczne (52 proc.).

Działaniem istotnym dla funkcjonowania podczas pandemii jest wprowadzanie sprzedaży online. Możliwość skorzystania z takiej formy sprzedaży zależy oczywiście od branży, ale obserwujemy, że nie tylko handel będzie wykorzystywał ją w przyszłym roku. Ponad połowa badanych firm reprezentujących informatykę i komunikację (54 proc.) oraz kulturę, rozrywkę i rekreację (52 proc.) chce w przeszłym roku sprzedawać swoje usługi czy produkty przez internet. Firmy dbają o relacje z klientami i chcą wprowadzać na rynek nowe produkty i usługi. Na zacieśnianie relacji z klientami w 2021 r. wskazuje ponad połowa firm sektora budownictwa, handlu, transportu i gospodarki magazynowej, czyli sektorów, które mniej niż inne ucierpiały podczas pandemii. Nowe produkty i usługi pojawią się głównie w firmach o działalności związanej z kulturą i rozrywką (64 proc. wskazań), która należy do branż najbardziej dotkniętych przez pandemię.

Firmy myślą o swoich pracownikach przez pryzmat podnoszenia ich kompetencji. Takie działania na przyszły rok planuje blisko połowa przedsiębiorstw z sektora przetwórstwa przemysłowego i budownictwa. Popularna w czasie pandemii praca zdalna będzie też towarzyszyć pracownikom w przyszłym roku, a na planowane inwestycje w sprzęt i oprogramowanie do pracy zdalnej wskazują przede wszystkim przedsiębiorcy związani z działalnością informatyczną i komunikacyjną oraz jednostki działające w kulturze, rozrywce i rekreacji.

Pandemia w pewnym stopniu zwiększyła chęć rozszerzania przez firmy zakresu działania na rynki zagraniczne. Plany działalności na rynkach zagranicznych w 2021 r. deklarują przede wszystkim firmy budowalne, branży logistycznej, przetwórstwa przemysłowego. Na uwagę zasługuje fakt, że aż 42 proc. jednostek działających w kulturze, rozrywce i rekreacji chce prowadzić działalność na rynkach zagranicznych. Niewątpliwie ułatwia to konieczne w okresie pandemii przeniesienie działalności do sieci.

Katarzyna Dębkowska, Piotr Ważniewski

2021 r.: czas na międzynarodowe podatki?

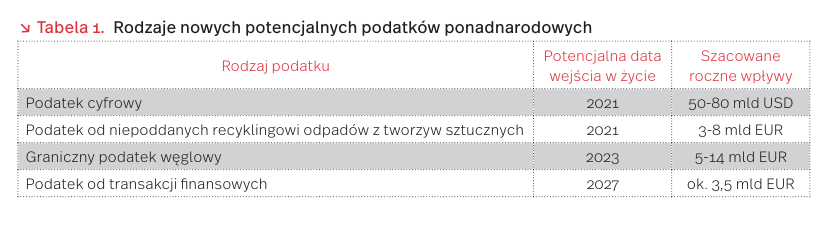

Rok 2021 będzie stał pod znakiem nowych danin, które państwa będą wdrażały w celu odbudowy niezwykle nadwątlonych wpływów budżetowych. Oprócz tych klasycznych, stosowanych na krajowym poziomie, pojawią się również nowe podatki ponadnarodowe. Prace nad ich kształtem toczą się obecnie w Unii Europejskiej i OECD, a pandemia może tylko przyśpieszyć ich zastosowanie.

Podatek cyfrowy – OECD

Firmy cyfrowe są największymi zwycięzcami pandemii – ze względu na jej charakter, intensyfikacji uległy zarówno interakcje, jak i konsumpcja online. Tymczasem według szacunków OECD [9], rządy państw tracą każdego roku do 240 mld USD ze względu na unikanie podatków przez globalne koncerny, w tym cyfrowe. Na jeszcze większą skalę uszczupleń wskazuje Tax Justice Network [10] – według tej instytucji straty te są ponad dwukrotnie większe i każdego roku wynoszą blisko 0,5 bln USD [11]. Wynika to przede wszystkim z rejestracji cyfrowych gigantów w rajach podatkowych i uiszczania niskich należności podatkowych w krajach podatkowej rezydencji, a nie rzeczywistego świadczenia usług.

W celu ograniczenia optymalizacji, prowadzących do znacznych uszczupleń podatkowych na forum OECD toczą się negocjacje w zakresie podatku cyfrowego. W tym przypadku chodzi o opodatkowanie niektórych ponadgranicznych dochodów, z tytułu korzystania z technologii cyfrowych, bazujących na lokalizacji konsumenta. Miałoby dojść do przyjęcia rozwiązań, które byłyby wiążące dla blisko 140 jurysdykcji na świecie – negocjacje toczą się w ramach tzw. inclusive framework. Prace, które mają zostać ukończone z końcem czerwca 2021 r., odbywają się w ramach dwóch filarów. Pierwszy z nich ma definiować reguły dotyczące ustalania miejsca zajścia obowiązku podatkowego. Celem jest przyjęcie nowych zasad podziału zysków między państwami tak, aby kraje mogły w końcu opodatkować zyski z działalności międzynarodowych przedsiębiorstw, osiągnięte w wyniku świadczenia usług na ich terytorium. W ramach drugiego filara ma zostać przyjęta minimalna globalna efektywna stawka opodatkowania dla firm prowadzących niematerialną działalność na obszarze danego kraju. Miałaby ona wynieść ok. 12,5 proc. i dotyczyć firm posiadających globalny zasięg oraz przychody powyżej 750 mln EUR w ciągu roku. W ten sposób miałyby zostać wyeliminowane luki w konstrukcji międzynarodowego prawa podatkowego, które do tej pory pozwalały na sztuczne uszczuplanie bazy opodatkowania, niedozwoloną optymalizację podatkową i transfer zysków.

OECD prognozuje, że wejście w życie globalnych przepisów o podatku cyfrowym i proponowany nowy globalny podatek minimalny CIT zwiększyłyby globalne wpływy podatkowe o 1,9-3,2 proc., czyli o ok. 50-80 mld USD rocznie. Kwota ta mogłaby sięgnąć nawet 100 mld USD, jeżeli dodać do niej istniejący już w USA minimalny podatek od zysków uzyskanych za granicą (tzw. reżim GUILTI). W efekcie, pozwoliłoby to łącznie na uzyskanie dodatkowych 4 proc. globalnych przychodów z opodatkowania firm. Nie odbyłoby się to większym kosztem wzrostu, gdyż jego globalne obniżenie nie byłoby w dłuższej perspektywie większe niż 0,1% proc. [12]. Na takim rozwiązaniu mogłyby najbardziej stracić amerykańskie firmy i budżet tego państwa. Dlatego też kraj ten optuje za dobrowolnym uczestnictwem w pierwszym filarze (w ramach tzw. mechanizmu „bezpiecznej przystani”), na co nie godzą się inne państwa. Obecnie toczone prace, mają na celu odpowiednią kalibrację w ramach obydwu filarów, dzięki której łącznie wypracowane rozwiązania byłyby akceptowalne dla wszystkich stron. Negocjacje mają zostać zakończone w połowie 2021 r. Niektóre państwa, zniecierpliwione zbyt wolnym przebiegiem negocjacji, wdrażają unilateralne rozwiązania w formie obrotowego podatku wymierzonego w największe cyfrowe firmy. Taki obrót spraw może doprowadzić do zaostrzenia bilateralnych konfliktów, szczególnie na linii Stany Zjednoczone – państwa wdrażające te rozwiązania. Zdaniem OECD, przy realizacji najbardziej skrajnego negatywnego scenariusza, takie konflikty mogą prowadzić do obniżenia globalnego PKB o ponad 1,1 proc. [13].

Polska zadeklarowała, że wstrzyma się z wdrożeniem podatku cyfrowego do zakończenia negocjacji w OECD, ale w połowie 2020 r. weszła w życie nowa danina wymierzona w platformy streamingowe. Od 1 lipca muszą one uiszczać podatek audiowizualny w wys. 1,5 proc. od przychodów lub wpływów reklamowych. Szacowane wpływy z tytułu tej opłaty mają wynieść w 2020 r. 15 mln PLN, a w kolejnych latach po 20 mln PLN [14]. Będę one w całości przekazywane Polskiemu Instytutowi Sztuki Filmowej.

Unijny Fundusz Odbudowy i jego finansowanie

Nowe unijne podatki mają wejść w życie w celu pokrycia wydatków związanych z grantami przewidzianymi w Funduszu Odbudowy, zaakceptowanym przez Radę Europejską 10 grudnia br. Unia przewiduje wdrożenie kilku ponadnarodowych danin, jednak kompleksowy charakter planowanych obciążeń fiskalnych nie został do tej pory przedstawiony. Do wiadomości zostały podane wyłącznie informacje nt. jednej daniny, która ma obowiązywać od 1 stycznia 2021 r. – podatku od niepoddanych recyklingowi odpadów z tworzyw sztucznych. Ma on wynosić 0,8 EUR w przeliczeniu na kilogram odpadów (800 EUR za tonę). Podatek ten ma stanowić proekologiczny bodziec i zachęcać do efektywnego recyklingu odpadów – najwyższy podatek od plastiku zapłacą bowiem państwa, które słabo sobie radzą z ich zbiórką i recyklingiem. Spodziewane wpływy do unijnego budżetu mają wynosić nawet do 8 mld EUR rocznie [15]. W 2019 r. polskie przedsiębiorstwa wprowadziły na rynek ok. 1 mln ton opakowań z tworzyw sztucznych, z czego recyklingowi zostało poddane jedynie 23,5 proc. Odpadów [16]. Przy utrzymaniu takiego trendu, Polska musiałaby odprowadzić w 2021 r. 600 mln EUR do unijnej kasy.

W dalszej kolejności Unia planuje wdrażanie kolejnych podatków. Według ogłoszonego harmonogramu, od początku 2023 r. obowiązywać ma podatek węglowy, którego projekt ma zostać przedstawiony w pierwszym półroczu 2021 r. Po 2027 r. można spodziewać się podatku od transakcji finansowych [17]. W zależności od postępu negocjacji nad podatkiem cyfrowym na forum OECD, Unia zakłada również możliwość jego wdrożenia we własnym zakresie.

9. https://www.oecd.org/ctp/oecd-presents-outputs -of-oecd-g20-beps-project-for-discussion-at-g20-finance–ministers-meeting.htm [dostęp: 23.12.2020].

10. https://www.globaltaxjustice.org/en/latest/427-billion-lost-tax-havens-every-year [dostęp: 23.12.2020].

11. Tamże.

14. https://home.kpmg/pl/pl/home/insights/2020/05/ tax-alert-ustawa-o-tzw-tarczy-antykryzysowej-3-0-weszla -w-zycie.html [dostęp: 23.12.2020].

15. https://www.icis.com/explore/resources/news/2020/07/21/10532318/eu-agrees-tax-on-plastic -packaging-waste [dostęp: 23.12.2020].

16. https://www.pfpz.pl/nowosci/?id_news=7417&lang_id=1; https://home.kpmg/xx/en/home/insights/2020/09/etf-434-eu-recovery-package-plastic-tax.html [dostęp: 23.12.2020].

17. https://data.consilium.europa.eu/doc/document/ST-10025-2020-INIT/EN/pdf [dostęp: 23.12.2020].

Łukasz Baszczak

Przed nami zero-click commerce, czyli zakupy bez zastanawiania się

Popularne serwisy streamingowe, bazując na poprzednich wyborach użytkowników, profilują ich i proponują utwory czy filmy, które potencjalnie mogą im się spodobać. Bazując na podobnych danych oraz na gustach innych klientów, sklepy internetowe rekomendują nam towary skojarzone z naszymi zakupami. Kolejnym etapem wykorzystywania danych oraz profilowania klientów przez platformy zakupowe w 2021 r. może być zero-click commerce, czyli zakupy bez konieczności klikania.

Zero-click commerce to zakupy dostarczane nam bezpośrednio do domu bez wcześniejszego ich zamawiania. Bazując na historii poprzednich zakupów oraz danych z różnych innych źródeł (np. mediów społecznościowych, smartfonów czy inteligentnych urządzeń domowych) sklep będzie mógł dostarczyć nam, potrzebne według obliczeń jego algorytmów, produkty. Dane dotyczące tego, ile kilometrów przeszliśmy pieszo, kiedy i w jakim rozmiarze kupowaliśmy ostatnio buty, jaki model oraz kolor lubimy pozwoli dostarczyć nową parę zanim zamówilibyśmy ją ze sklepu. Zwiastunem łączenia dużej ilości danych o użytkownikach z działalnością handlu detalicznego są m.in. próby inwestycji amerykańskiej sieci supermarketów Walmart w platformę TikTok wstrzymane w związku z zastrzeżeniami prawnymi [18]. Mimo braku postępów firmy podjęły ostatnio współpracę w kwestii testowania w aplikacji zakupów wideo na żywo [19].

Według Scotta Gallowaya, autora książki pt. Wielka czwórka [20], cały proces będzie wymagał nie tylko zapewnienia logistyki dostarczania produktów, ale również możliwości ich zwrotów, co pozwoli lepiej i na bieżąco dopasowywać ofertę [21]. Wymagania logistyczne oraz potrzeba posiadania dużej ilości danych o klientach z wielu wymiarów ich życia sprawiają, że na tym rynku rywalizować będą, przynajmniej początkowo, tylko najwięksi. Innym istotnym elementem związanym z zero-click commerce jest zmiana w czymś, co możemy nazwać łańcuchem konsumpcji. Poczynając od reklamy, poprzez klienta, sklep, produkt i zakup, zero-click commerce zmienią rolę reklamy oraz sklepu [22]. Fundamentalnym celem producenta będzie bowiem bezpośrednie do starczenie swoich produktów pod drzwi klienta i przekonanie go, że nie warto ich zwracać.

Tworzenie tzw. kombajnów danych, zbierających dane poszczególnych osób z wielu różnych źródeł, w tym mediów społecznościowych czy inteligentnych urządzeń domowych, oraz wykorzystywanie ich w różnych sferach życia społecznego czy gospodarczego będzie już niebawem wszechobecne. Obejmie to również handel detaliczny. Możliwość robienia zakupów bez myślenia o nich może nie tylko oszczędzić nam czas, ale paradoksalnie zwiększyć konsumencką świadomość w wymiarach ekonomicznym, społecznym czy ekologicznym. Takie zakupy wymagają bowiem zdecydowanie większego zaufania i uważności niż nawykowe nabywanie produktów w marketach. Nie zmienia to faktu, że tak zaawansowane profilowanie powinno wzbudzać uważność. Nigdy dość przypominania, że rewolucja technologiczna powinna być ograniczana przez możliwości i potrzeby społeczeństwa, a nie techniczny czy czysto ekonomiczny potencjał nowych technologii.

18. https://techcrunch.com/2020/12/07/second-federal-judge-rules-against-trump-administrations-tiktok-ban/ [dostęp: 23.12.2020].

19. https://techcrunch.com/2020/12/17/walmart-to-pilot-test-live-streamed-video-shopping-on-tiktok/?guccounter =1&guce_referrer=aHR0cHM6Ly93d3cuZ29vZ2xlLmNvbS8 &guce_referrer_sig=AQAAAGJ9gvMl_7JuBrh3qxppr8d6m JlNpMPRgWUE87wRsHU6MXs1QfHF1UQPmwlN-tMIZzw KwoKSdXsIZkqC2BJ7Zl-RHPYFUfu7kc3i9GGzl3_qfdHEn 465cR-20. https://www.rebis.com.pl/pl/book-wielka-czworka-ukryte-dna-amazon-apple-facebooka-i-google-scott -galloway,SCHB08659.html [dostęp: 23.12.2020]. [21] https://getpodcast.com/p/the-prof-g-show-with -scott-galloway/the-prof-g-show-with-scott-galloway_ algorithmic-commerce_7337587967 [dostęp: 23.12.2020]. [22] https://tonyhymes.info/2017/08/10/zero-click-buying -the-future-of-ecommerce/ [dostęp: 23.12.2020].

Filip Leśniewicz

2021 r. będzie należeć do małego wiatru

PIE przewiduje, że w 2021 r. odnowią się pomysły o małej i mikroenergetyce wiatrowej w Polsce. Pięć lat temu eksperci szacowali, że mikroturbiny wiatrowe będą się rozwijać na równi z panelami fotowoltaicznymi oraz że polskie produkcje osiągną opłacalne koszty i zdominują rodzimy rynek ze względu na wyższą jakość niż chińskie produkty, a głównymi odbiorcami będą rolnicy [23]. Mikroturbiny wiatrowe o pionowej osi dobrze sprawdzają się przy małej wietrzności, zaspokajając potrzeby odbiorców indywidualnych lub małych przedsiębiorstw. Nie generują przy tym wysokiego poziomu hałasu i do 80 proc. materiałów może być poddane recyklingowi [24].

W Polsce w 2018 r. były już podejmowane próby utworzenia innowacyjnej mikroturbiny wiatrowej o mocy 0,6 kW w ramach dofinansowania NFOŚiGW z programu Sokół [25]. W 2021 r. można by liczyć na wprowadzenie tego typu rozwiązania na rynek przez polską firmę. Największym rywalem mikroturbin wiatrowych są panele fotowoltaiczne, a także niskokosztowe technologie związane z paliwami kopalnymi. Patrząc na sukces programu „Mój prąd” stworzenie tego typu inicjatywy dotyczącej mikroturbin wiatrowych mogłoby pobudzić rynek. Dodatkową motywacją dla stworzenia takiego programu byłaby produkcja turbin przez polskie firmy.

W Polsce duże farmy wiatrowe (powyżej 500 kW) wśród koncesjonowanych [26] źródeł wiatrowych stanowią ok. 99,9 proc. [27]. Według stanu na koniec 2019 r., istniały 73 mikroinstalacje wiatrowe [28] (o łącznej mocy 0,384 MW), co stanowi jedynie 0,05 proc. wszystkich mikroinstalacji [29]. Są to instalacje podłączone do sieci, jednak duża część mikrowiatraków to wiatraki off-grid.

Według raportu Market Growth Reports, światowy rynek turbin wiatrowych o mocy do 100 kW do 2025 r. może osiągnąć wartość 907,3 mln USD wobec 563,8 mln USD w 2019 r. [30]. Jeszcze w 2016 r. na świecie największy udział w rynku (41 proc.) miała Europa, a największy udział na poziomie kraju Wielka Brytania (15 proc. w 2015 r.). Najwięcej mocy zainstalowanej turbin wiatrowych do 100 kW w 2018 r. miały Chiny (537 MW), USA (150 MW) i Wielka Brytania (140 MW) [31]. Globalnie zainstalowana moc w 2018 r. to ponad 1700 MW i jest to wzrost o 50 proc. w porównaniu do 2013 r.

23. https://www.teraz-srodowisko.pl/aktualnosci/ Rolnicy-mala-energetyka-wiatrowa-878.html [dostęp: 23.12.2020].

24. Ostrowska-Bućko, A. (2015), Zagospodarowanie energii wiatru przy użyciu małych turbin wiatrowych o pionowej osi obrotu, „Budownictwo i Inżynieria Środowiska”, nr 5(2).

25. http://www.nfosigw.gov.pl/o-nfosigw/aktualnosci/ art,1184,wsparcie-z-programu-sokol-na-innowacyjne-urzadzenia-pozyskujace-energie-ze-zrodel-odnawialnych.html [dostęp: 23.12.2020].

26. Pozostałe źródła przyłączane do sieci na podstawie zgłoszenia do operatorów sieci dystrybucyjnych to w znacznej mierze instalacje fotowoltaiczne; http://www.ptpiree.pl/energetyka-w-polsce/energetyka-w-liczbach/mikroinstalacje-w-polsce [dostęp: 23.12.2020].

27. Dane URE. [28] Według definicji URE, do mikroinstalacji zaliczają się najmniejsze instalacje OZE o łącznej mocy zainstalowanej elektrycznej do 50 kW; https://www.ure.gov.pl/pl/urzad/ informacje-ogolne/aktualnosci/8830,Coraz-wiecej-zielonej-energii-z-malych-instalacji-OZE-kolejny-raport-Prezesa -URE.html [dostęp: 23.12.2020].

29. https://bip.ure.gov.pl/download/3/12074/Raport-energiaelektrycznawytworzonawOZEwmikroinstalacjiiw prowadzonadosieciw2019r.pdf [dostęp: 23.12.2020].

30. https://www.ktvn.com/story/43010155/small-wind -power-market-trends-2020-is-evolving-rapidly-with -economic-growth-demand-analysis-geographical [dostęp: 23.12.2020].

31. http://pure.iiasa.ac.at/id/eprint/16410/1/sustainability-12-02760.pdf [dostęp: 23.12.2020].

Maciej Miniszewski

„A po złej chwili piękny dzień przychodzi”

Kończący się rok dał wiele powodów ku temu, by z niecierpliwością wyczekiwać jego przejścia do historii. Mniej i bardziej oddani wielbiciele filmu Dzień Świstaka w najśmielszych snach nie oczekiwali, że jego bądź co bądź surrealistyczny scenariusz może ziścić się w ich życiu. Tymczasem ostatnie miesiące naznaczone kolejnymi odsłonami lockdownu i reżimu sanitarnego oraz codziennymi komunikatami o liczbie zakażonych i zmarłych zafundowały nam właśnie taką osobliwą, żeby nie powiedzieć kafkowską rzeczywistość. Pandemia pokrzyżowała plany osobiste i zawodowe, podcięła skrzydła przedsiębiorcom, f irmom, instytucjom, podkopała osiągnięcia gospodarcze i cywilizacyjne wielu krajów. Chociaż nie do końca zgodnie z intencjami, spełniły się złowieszcze słowa Grety Thunberg, która rok wcześniej przekonywała dorosłych, że nie potrzebuje ich nadziei, za to chce, by ogarnęła ich panika [32].

Niemal od początku wprowadzania ograniczeń, szansy na powrót do normalności upatrywano w opracowaniu szczepionki. Najbliższe tygodnie i miesiące pokażą, czy słusznie. Jednak niezależnie od skali jej sukcesu, o pozytywnych trendach w nowym roku, zwłaszcza w obszarze gospodarki, zadecyduje przede wszystkim motywacja, silna wola i determinacja zorientowane na odbudowę zgaszonego potencjału. Potrzeba będzie większej gotowości do podejmowania ryzyka i wiary w to, że przynajmniej część inicjowanych przedsięwzięć może się udać.

O ile skala negatywnych skutków działań podejmowanych w walce z pandemią nie napawa optymizmem, to bez nadziei na to, że wysiłkiem i kreatywnością możemy odwrócić złą passę, powrót do normalności będzie bardzo trudny. Nadzieja tym różni się od optymizmu, że nie zakłada z góry, że przyszłość na pewno będzie lepsza, lecz koncentruje się na możliwościach, które mają szansę uczynić ją lepszą. Jest przy tym bardziej racjonalną odpowiedzią na trudne wyzwania, ponieważ w przeciwieństwie do optymizmu (zwłaszcza niepoprawnego), nie zakłamuje problematycznej rzeczywistości, lecz daje siłę do działania wbrew piętrzącym się przeszkodom. Wbrew popularnym podręcznikowym definicjom, tak rozumiana nadzieja oddaje istotę ducha przedsiębiorczości. To przecież przedsiębiorcy tworzą coś z niczego i adaptując się do zmieniającej się rzeczywistości znajdują coraz to nowsze sposoby na walkę z przeciwnościami. W bardzo podstawowym znaczeniu kierują się w swojej działalności nadzieją, zwłaszcza w świecie, który tej nadziei był systematycznie pozbawiany. →Miejmy zatem nadzieję, że nadchodzący rok będzie dla nich i dla wszystkich, którzy korzystają z ich kreatywnych wysiłków, rokiem wykorzystanych szans, odrobionych lekcji z błędów okresu pandemii i rosnącej motywacji. Bo jak pisał niegdyś Kochanowski w Pieśni IX:

„Nie porzucaj nadzieje,

Jakoć sie kolwiek dzieje:

Bo nie już słońce ostatnie zachodzi,

A po złej chwili piękny dzień przychodzi”.

Agnieszka Wincewicz-Price