Spis treści

Niemiecka strategia przemysłowa vs. SOR

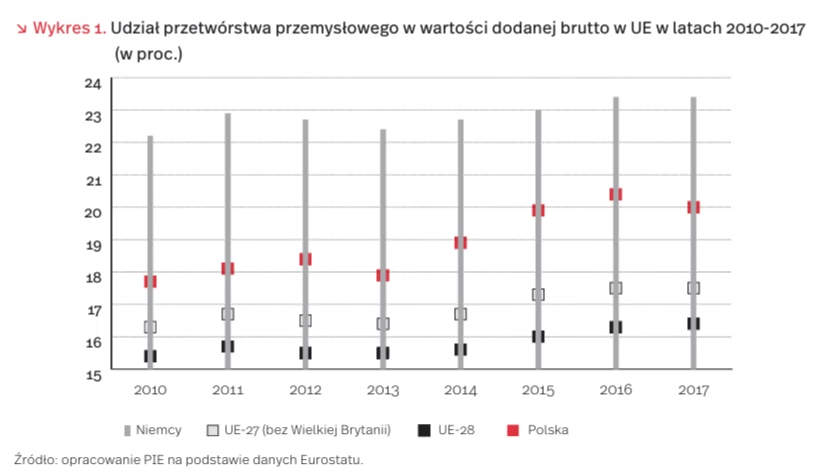

Na początku lutego br. niemiecki minister gospodarki i energii Peter Altmaier zaprezentował autorski projekt dokumentu pt. Narodowa strategia przemysłowa 2030. Strategiczne wytyczne dla niemieckiej i europejskiej polityki przemysłowej [1]. Jej realizacja ma przyczynić się m.in. do rozwoju i poprawy konkurencyjności niemieckiego przemysłu, zwłaszcza sektorów nowoczesnych technologii, i industrializacji gospodarki. Do 2030 r. udział przetwórstwa przemysłowego w wartości dodanej brutto ma zwiększyć się o blisko 2 pkt. proc. i osiągnąć poziom 25 proc. Warto zauważyć, że już obecnie wskaźnik ten jest w Niemczech wysoki na tle UE (patrz wykres 1).

Cele wytyczone w Strategii mają być osiągnięte dzięki zwiększonej interwencji państwa w dziedzinach ważnych z punktu widzenia interesów gospodarczych kraju. Strategia zakłada m.in. podjęcie działań umożliwiających powstawanie „narodowych czempionów” w branżach, w których jedynie duże f irmy mogą skuteczne konkurować na rynku (m.in. w obszarze wysokich technologii), lepszą ochronę najważniejszych, z punktu widzenia interesu państwa, niemieckich spółek przed wrogim przejęciem przez firmy zagraniczne przez wprowadzenie, w wyjątkowych sytuacjach, możliwości tymczasowego nabywania ich akcji przez państwo, a także większe wsparcie dla poprawy innowacyjności firm, zwłaszcza ich cyfryzacji.

Strategia jest odpowiedzią rządu niemieckiego na przyspieszenie procesów globalizacyjnych i rozwoju technologii na świecie, a także na protekcjonizm i interwencjonizm państwowy, zwłaszcza USA i Chin. Niemcy coraz silniej odczuwają presję konkurencyjną ze strony wielkich firm amerykańskich i chińskich już nie tylko w dziedzinach nowoczesnych technologii, ale również w branżach tradycyjnych. Istotnym problemem jest również nasilające się zjawisko przejmowania krajowych firm przez chińskich inwestorów.

Proponowane w dokumencie cele i metody ich osiągnięcia są w znacznym stopniu zbieżne z przyjętymi w polskiej Strategii na rzecz Odpowiedzialnego Rozwoju (SOR), Oba kraje stoją przed podobnymi wyzwaniami, mimo że 2010 Niemcy 2011 2012 2013 UE-27 (bez Wielkiej Brytanii) 2014 UE-28 2015 Polska 2016 2017 działają w różnych warunkach. Jednym z priorytetów realizowanej przez Polskę od 2017 r. strategii jest inteligentna reindustrializacja kraju i zwiększenie udziału przetwórstwa przemysłowego w wartości dodanej brutto z 19,7 proc. w 2015 r. do 20 proc. w 2020 r. i 21 proc. w 2030 r. Ważnym obszarem interwencji jest wspieranie przez państwo innowacyjności i ekspansji firm z sektora przemysłowego. Rząd dostrzega potrzebę wzrostu potencjału dużych firm, zwłaszcza działających w sektorach o charakterze strategicznym, m.in. przez fuzje, a także ochrony kluczowych firm przed wrogim przejęciem przy wykorzystaniu obowiązujących w tym zakresie regulacji prawnych.

(Nie)skuteczność instrumentów rynku pracy wg NIK i PIE

Jak wynika z raportu NIK [2], na podstawie kontroli przeprowadzonych w 21 wybranych powiatowych urzędach pracy (PUP) obserwowany w Polsce spadek bezrobocia w niewielkim stopniu wynika ze stosowania najpopularniejszych form aktywizacji bezrobotnych. W latach 2014-2017 w Polsce zanotowano 22,5 proc. wzrost wydatków poniesionych przez PUP na usługi i instrumenty rynku pracy. Aż 84,4 proc. środków przeznaczono na dotychczasowe formy aktywizacji bezrobotnych, a nowe, wprowadzone nowelizacją ustawy o promocji zatrudnienia z 14 marca 2014 r. stosowano w ograniczonym zakresie. Według deklaracji dyrektorów PUP, wynikało to z braku zainteresowania tymi formami zarówno ze strony bezrobotnych, jak i pracodawców.

W latach 2014-2017 PUP korzystały przede wszystkim z form charakteryzujących się największą efektywnością zatrudnieniową (tj. pozostawaniem w zatrudnieniu przez co najmniej 30 dni w okresie do trzech miesięcy od zakończenia aktywizacji). Były to przede wszystkim: staże, szkolenia, prace interwencyjne i dotacje na działalność gospodarczą. Niestety, jak wyliczył NIK, w dłuższym okresie efektywność zatrudnieniowa tych form pomocy znacznie się zmniejsza. Po dwóch latach najmniej efektywny okazał się udział w robotach publicznych (trwałość zatrudnienia zmniejszyła się z 76,5 proc. do 9,5 proc.) i staże (spadek z 77,6 proc. do 26,7 proc.). Trwałość zatrudnienia pozostała natomiast na podobnym poziomie w przypadku dotacji na działalność gospodarczą (spadek z 93,7 proc. do 86,9 proc.).

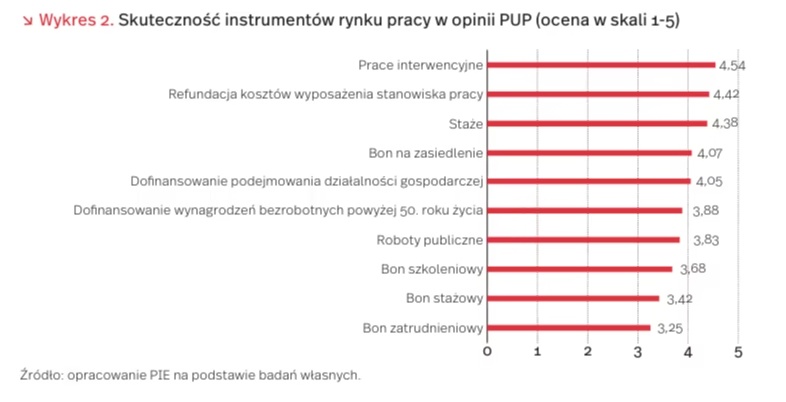

Badania PIE przeprowadzone na próbie 178 PUP wykazały, że w opinii ich przedstawicieli najczęściej stosowanymi formami aktywizacji zawodowej są: staże, prace interwencyjne i dofinansowanie wyposażenia miejsca pracy podmiotowi prowadzącemu działalność gospodarczą. Natomiast za najskuteczniejsze zostały uznane: prace interwencyjne (4,54), refundacja kosztów wyposażenia stanowiska pracy (4,42), staże (4,38), bon na zasiedlenie (4,07) i dofinansowanie podejmowania działalności gospodarczej (4,05). Większość (82 proc.) PUP postulowała ograniczenie istniejących form pomocy, ponad 2/3 (67 proc.) optowało za ustaleniem wąskiego katalogu podstawowych form pomocy, a w pozostałym zakresie wprowadzeniem dowolności w finansowaniu wszelkich rodzajów wsparcia adekwatnego do potrzeb określonego bezrobotnego. 43 proc. uważało, że należy ograniczyć katalog istniejących form pomocy i wprowadzić dodatkowo nowe, a 30 proc., że należy wprowadzić nowe formy pomocy.

Zarówno z kontroli NIK, jak i z badań PIE wynika, że wskazane jest ograniczenie katalogu istniejących instrumentów pomocy do tych najczęściej wykorzystywanych i najskuteczniejszych. Warto też rozważyć rezygnację z profilowania pomocy bezrobotnym w celu wyeliminowania ograniczenia w dostępie do wszystkich form pomocy dla każdego bezrobotnego.

2. NIK (2018), Efektywność świadczenia usług rynku pracy. Informacja o wynikach kontroli, https://www.nik.gov.pl/plik/ id,19316,vp,21924.pdf [dostęp: 18.02.2019].

Niemcy wzmacniają swoją pozycję w polskim eksporcie, Wielka Brytania ją traci

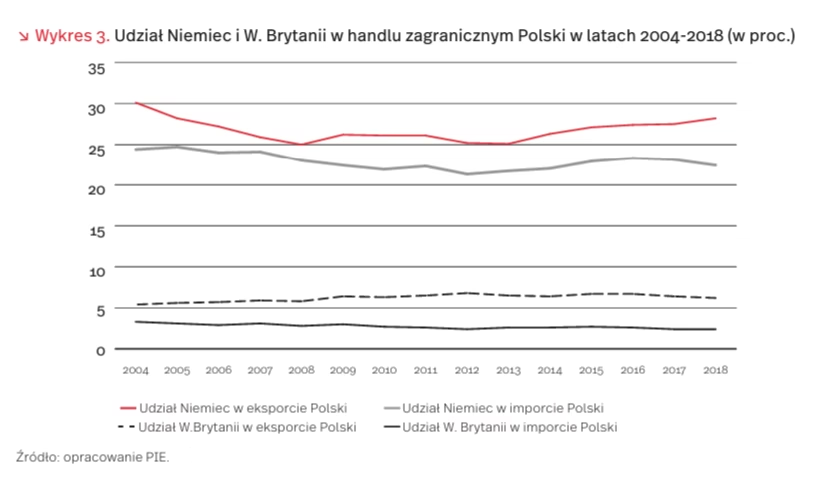

Według tymczasowych danych GUS, w 2018 r. dynamika obrotów polskiego handlu zagranicznego była niższa niż w 2017 r. Eksport wzrósł o 6,5 proc., osiągając 940,4 mld zł, zaś import zwiększył się o 9,3 proc., do blisko 962 mld zł. Skutkiem wyraźnego wzrostu importu było ujemne dla Polski saldo handlowe – 21,4 mld zł, wobec nadwyżki 2,5 mld zł w 2017 r. Istotny wpływ na poziom salda miał wzrost deficytu w handlu z krajami rozwijającymi się i krajami Europy Środkowo-Wschodniej.

Najbardziej dynamiczny wzrost handlu dotyczył krajów Europy Środkowo-Wschodniej, wśród których dominowała Rosja. Polski eksport do tego kraju zwiększył się o 9,4 proc., zaś import o 26,5 proc. (podstawowe znaczenie miał tu wzrost światowych cen ropy naftowej o ok. 30 proc. w 2018 r.). Relatywnie szybko rósł eksport do krajów rozwiniętych, głównie Holandii, St. Zjednoczonych i Niemiec, oraz import z krajów rozwijających się.

Mimo negatywnych sygnałów płynących z rynku niemieckiego, dynamika eksportu na ten rynek (9,1 proc) była wyższa niż przeciętna. Nastąpił co prawda spadek eksportu części samochodowych (m.in. na skutek opóźnień w dostosowywaniu się niemieckich koncernów do nowych norm emisji spalin [3]), ale został on zrekompensowany m.in. zwiększoną sprzedażą dóbr konsumpcyjnych (papierosy, odzież i obuwie) i inwestycyjnych (ciągniki drogowe do naczep). Natomiast import z Niemiec rósł wolniej niż przeciętnie, mimo dużych zakupów dóbr konsumpcyjnych półtrwałego użytku i samochodów osobowych (głównie używanych samochodów z silnikiem diesla, których obecnie Niemcy się pozbywają). Zmalał bowiem import towarów zaopatrzeniowych dla przemysłu i żywności przetworzonej. W efekcie, kolejny rok z rzędu wzrósł udział Niemiec w polskim eksporcie (do 28,2 proc.), natomiast zmalał w imporcie. W obydwu przypadkach pozostawał i w pierwszych latach członkostwa Polski w UE (patrz wykres 3).

Odwrotną tendencję zaobserwowano w handlu z Wielką Brytanią. Eksport do tego kraju wzrósł wolniej niż średnio (o 2,5 proc.), m.in. na skutek spadku eksportu części samochodowych i samochodów osobowych, tylko częściowo rekompensowanego wzrostem sprzedaży przemysłowych środków transportu i żywności (wzmocnionym prawdopodobnie niepokojami o przyszły kształt relacji handlowych w razie twardego Brexitu). Wyraźny był natomiast wzrost importu z Wielkiej Brytanii (o 10,2 proc.), w tym m.in. statków, pojazdów do transportu towarów, maszyn budowlanych oraz kondensatów gazowych. Mimo iż udział Wielkiej Brytanii w polskim eksporcie pozostał wyższy niż w pierwszych latach członkostwa Polski w UE to, w przeciwieństwie do udziału Niemiec, obniża się.

Zmiany w unijnych przepisach dotyczących ochrony patentowej produktów leczniczych

14 lutego 2019 r. Parlament Europejski i Komisja Europejska uzgodniły porozumienie w kwestii zwolnienia z przedłużonej ochrony patentowej (SPC) leków produkowanych na eksport. Jest to rozwiązanie, które umożliwia przedłużenie ochrony patentowej produktów leczniczych oraz środków ochrony roślin ponad przyjęte standardowo 20 lat. W przypadku przemysłu farmaceutycznego czas od złożenia wniosku patentowego do rzeczywistego wejścia leku na rynek wynosi nawet 10-15 lat (w Stanach Zjednoczonych jest to średnio 12 lat [4]). Czas ten jest potrzebny na przeprowadzenie badań klinicznych oraz wykazanie skuteczności i bezpieczeństwa produktu. Czas trwania SPC ustalany jest indywidualnie, tak by zapewnić produktowi 15 lat wyłączności na rynku, ale nie na dłużej niż 5 lat.

Ochrona patentowa zabrania konkurentom nie tylko sprzedaży objętych nią wyrobów leczniczych, ale także produkcji i składowania. SPC jest jednak wewnętrzną regulacją unijną, która nie stosuje się do firm z krajów trzecich ani do zakładów produkcyjnych firm europejskich ulokowanych poza obszarem Unii. Zapewnia to takim firmom dwie zasadnicze przewagi konkurencyjne. Pierwszą przewagą jest wyłączność na rynkach zagranicznych w trakcie obowiązywania SPC. Drugą, jest szybsze wejście na rynek europejski, gdyż firmy ulokowane w UE dopiero po wygaśnięciu patentu mogą uruchomić produkcję i dystrybucję.

Przyjęta nowelizacja ma zmniejszyć nierówności konkurencyjne przez wprowadzenie zwolnienia z zakazu produkcji oraz składowania leków podczas ważności SPC. Przepisy mają wejść w życie 1 lipca 2019 r. i obejmować nowe wnioski SPC, a ich rozszerzenie na wszystkie produkty ma nastąpić 1 lipca 2022 r. Zgodnie z szacunkami Komisji Europejskiej, wprowadzenie tej regulacji ma skutkować stworzeniem 20-25 tys. nowych miejsc pracy na terenie UE w ciągu 10 lat oraz wzrostem wartości eksportu produkowanych w UE wyrobów farmaceutycznych o około 1 mld euro rocznie [5]. Szybszy dostęp do leków generycznych oraz zwiększenie konkurencji powinno mieć także pozytywny wpływ na zdrowie pacjentów oraz efektywność systemów ochrony zdrowia.

Omawiana nowelizacja jest szczególnie korzystna dla polskich firm, które produkują praktycznie wyłącznie leki generyczne i nie dysponują kapitałem umożliwiającym eksport produkcji poza UE.

4. Van Norman, G.A. (2016), Drugs, Devices, and the FDA: Part1: An Overview of Approval Processes for Drugs, “JACC: Basic to Translational Science”, No. 1(3), s. 170-179.

5. Komisja Europejska (2009), Impact Assessment accompanying the document Proposal for a Regulation of the European Parliament and of the Council amending Regulation (EC) No 469/2009 concerning the supplementary protection certificate for medicinal products.

Wpływ zmian klimatycznych na migracje

W periodyku „Global Environment Change” ukazał się artykuł pt. Climate, conflict and forced migration, w którym czterech autorów z różnych krajów przedstawiło wyniki swych badań, wykazujących przy pomocy modelu grawitacyjnego, że zmiany klimatyczne są jedną z wielu, a niekiedy nawet jedyną przyczyną migracji, mierzonych liczbą wniosków o udzielenie azylu. Badaniem zostało objętych 157 krajów w latach 2006-2015.

Takie zmiany klimatyczne, jak wzrost temperatury, długie okresy suszy, zwiększona częstotliwość i intensywność opadów atmosferycznych, sztormów i cyklonów powodują niższe zbiory płodów rolnych, co prowadzi do konfliktów zbrojnych i pośrednio migracji. Wpływ ten był szczególnie widoczny w przypadku nasilonej migracji do Europy z krajów Afryki Północnej i Bliskiego Wschodu w latach 20112015. Długie okresy suszy w latach 2007-2010 przyniosły niskie zbiory, co doprowadziło do wybuchu konfliktów zbrojnych (tzw. Arabskiej Wiosny) i wymusiło masowe migracje.

By ograniczyć migracje wywołane przez zmiany klimatyczne należy prowadzić zarówno mitygacyjną, jak i adaptacyjną politykę klimatyczną. Pierwsza z nich powinna zapewnić redukcję emisji gazów cieplarnianych, druga – przystosowanie się do nieuniknionych już zmian klimatu, ograniczać ich negatywne skutki. Kraje rozwijające powinny otrzymywać rosnącą pomoc w prowadzeniu tych polityk ze strony zamożnych krajów.

Eksplozja demograficzna i nasilenie negatywnych skutków zmian klimatycznych będą zwiększały presję migracyjną.

Centra handlowe w Polsce

Z raportu pt. Społeczno-ekonomiczne znaczenie rozwoju nowoczesnych nieruchomości handlowych w Polsce [6] wynika, że na koniec czerwca 2018 r. centra handlowe (tradycyjne, specjalistyczne i mieszane), parki handlowe i centra wyprzedażowe skupiały łącznie 11,9 mln m kw. powierzchni najmu GLA (Gross Leasable Area), tj. blisko 32 proc. powierzchni handlowej ogółem w kraju. Szacunkowa wartość sprzedaży w centrach handlowych stanowiła 18 proc. sprzedaży detalicznej ogółem w Polsce. Średniej wielkości centrum handlowe odwiedzało około 4,2-4,8 mln klientów rocznie, a największe obiekty nawet 10 mln.

Wartość wskaźnika nasycenia powierzchnią handlową GLA na 1000 mieszkańców wzrosła w Polsce z 239 m kw. w 2012 r. do 311 m kw. w czerwcu 2018 r. Jest to wynik nieznacznie niższy niż średnia dla krajów Unii Europejskiej (315,8 m kw.) i istotnie niższy niż w krajach Europy o największym nasyceniu nowoczesną powierzchnią handlową, tj. w Szwecji (538) i Norwegii (945).

Zmieniają się funkcje centrów handlowych i ich lokalizacja. W latach 2012-2018 nastąpił wzrost udziału parków handlowych i centrów wyprzedażowych, przy czym tradycyjne centra handlowe dominują na polskim rynku, z udziałem sięgającym 88 proc. Rośnie udział powierzchni handlowych położonych w małych miastach (poniżej 100 tys. mieszkańców). Centra handlowe zaspokajają różnorodne potrzeby klientów – są miejscem zakupów, kreowania i dostarczania wartości producentom, pośrednikom i konsumentom (wypoczynek, rozrywka).

Warto podkreślić, że centra handlowe wpływają pozytywnie na rozwój regionu i życie lokalnej społeczności. Są ważnym pracodawcą. Szacuje się, że zatrudniają około 400 tys. pracowników. Dodatkowo, w firmach bezpośrednio związanych z obsługą centrów handlowych, zatrudnienie znajduje ponad 13 tys. osób pracujących w agencjach ochrony, agencjach reklamowych, firmach zajmujących się organizacją eventów, dostawcach itp. Praca w centrach handlowych jest dobrą alternatywą dla osób młodych, które dzięki elastycznemu grafikowi są w stanie połączyć pracę zawodową ze studiami. Aż 63 proc. pracowników centrów handlowych ma mniej niż 30 lat i aż 1/3 z nich kontynuuje naukę.