Spis treści

Polska na 32. miejscu w Europejskim Konsumenckim Indeksie Zdrowia

Health Consumer Powerhouse opublikował najnowsze wydanie Euro Health Consumer Index (EHCI; Europejski Konsumencki Indeks Zdrowia) za rok 2018 [1]. EHCI jest edytowanym corocznie raportem, w którym systemy ochrony zdrowia państw europejskich porównywane są (z punktu widzenia pacjenta) w następujących obszarach: prawo i informowanie pacjentów, dostępność, wyniki leczenia, zasięg gwarantowanych świadczeń, prewencja oraz leczenie farmaceutyczne.

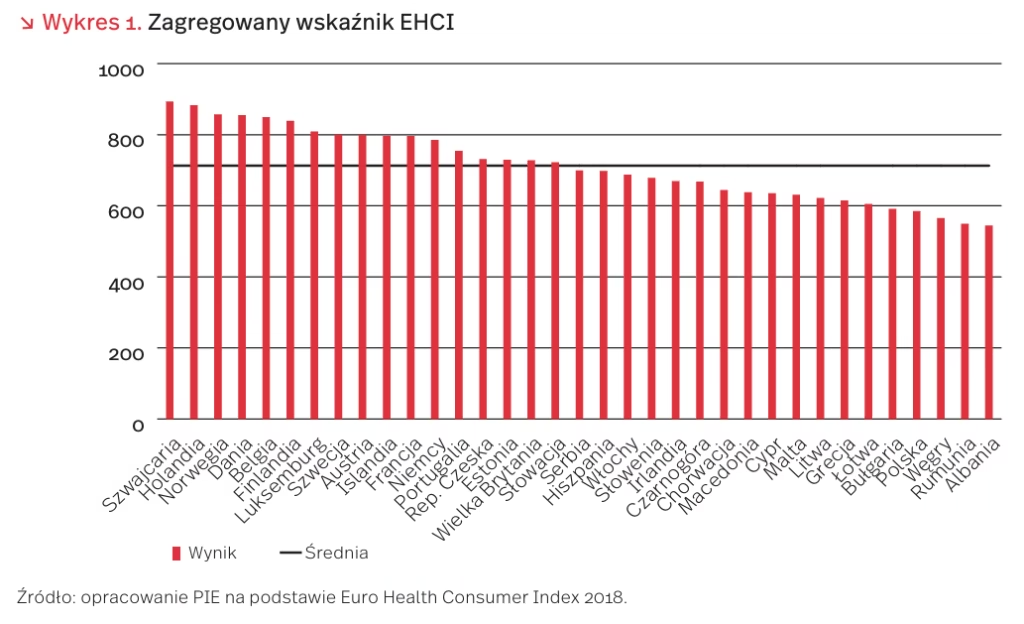

Wyniki uzyskane przez poszczególne kraje w wymienionych wyżej kategoriach tworzą (po agregacji) ogólny wskaźnik jakości systemu ochrony zdrowia. W 2018 r. najwyższą ocenę ogólną uzyskały: Szwajcaria (893 punkty na 1000 możliwych), Holandia (883) oraz Norwegia (857). Polski system, z wynikiem 565 punktów, uplasował się na 32. pozycji spośród 35 przebadanych krajów.

Pod względem praw pacjentów i dostępu do informacji, Polska uplasowała się na 31. pozycji. Niska pozycja spowodowana była przede wszystkim brakiem dostatecznej informatyzacji systemu. Postępujący w kraju rozwój takich systemów, jak eWUŚ oraz planowane wprowadzenie e-recept do końca 2019 r. powinny w znacznym stopniu poprawić pozycję Polski w tej kategorii w najbliższych latach.

W kategoriach dostępność, wyniki leczenia oraz zasięg gwarantowanych świadczeń Polska uplasowała się (odpowiednio) na 28., 28. i 29. pozycji. Na niską pozycję miały wpływ przede wszystkim: długi czas oczekiwania na operacje planowe oraz chemioterapię (dostępność), druga – za Rumunią – najniższa przeżywalność pacjentów onkologicznych (wyniki leczenia), niewielka liczba finansowanych operacji zaćmy i wysokie wskaźniki cięć cesarskich (zasięg gwarantowanych świadczeń).

Relatywnie najwyższe pozycje Polska zajęła w kategoriach prewencja oraz leczenie farmaceutyczne (odpowiednio 16. i 23. miejsce). Pozycje te polski system zawdzięcza przede wszystkim efektywnie zorganizowanemu systemowi szczepień (prewencja) oraz względnie szybkiemu dostępowi do nowych leków (leczenie farmaceutyczne).

Wskaźniki EHCI, podobnie jak większość tego rodzaju wskaźników, należy interpretować ostrożnie. Przy analizie systemów ochrony zdrowia jedną z kluczowych kwestii jest kontekst, czyli wszelkie uwarunkowania epidemiologiczne, geograficzne, społeczne, ekonomiczne i polityczne mające wpływ na funkcjonowanie systemów. Dla przykładu, ten sam poziom wskaźnika jakości można na terenach gęsto zaludnionych osiągnąć za pomocą niższych nakładów per capita niż na rozległych obszarach o stosunkowo niewielkiej populacji. Jednak jeśli celem jest porównywanie krajów pod względem spójnych wskaźników, kontekst musi zostać w większości aspektów pominięty, przez co pozycje niektórych krajów w rankingach mogą nie oddawać w pełni rzeczywistej jakości. Dodatkowo, wyniki analiz EHCI są tworzone na niejednolitych danych, często ankietowych, co implikuje kolejne problemy z jakością i porównywalnością konkretnych wskaźników między systemami konkretnych wskaźników między systemami. Mimo to ranking EHCI nie może być traktowany jako przypadkowy. Jest on przystępną dla opinii publicznej oraz klasy politycznej wykładnią wydajności funkcjonowania systemu ochrony zdrowia. EHCI jest również ważną informacją dla decydentów dotyczącą identyfikacji obszarów priorytetowych.

Amerykańskie pomysły na walkę z ubóstwem dzieci

Amerykańscy eksperci, na wniosek Kongresu, przygotowali raport [2] wskazujący sposoby zredukowania ubóstwa wśród dzieci w USA. Według tzw. uzupełniającej stopy ubóstwa (Supplemental Poverty Measure [3] – SPM), odsetek amerykańskich dzieci żyjących w niedostatku wynosi 12,6 proc. Celem działań kongresmenów jest zredukowanie tego odsetka o połowę.

Eksperci zaproponowali cztery podstawowe drogi do osiągnięcia tego celu:

- Pakiet oparty na pracy – zakładający zwiększenie ulgi dochodowej (EITC) i pełną refundację kosztów opieki nad dzieckiem (Child Tax Credit), podniesienie płacy minimalnej i rozbudowanie programu szkoleniowego WorkAdvance. Efekt to zmniejszenie stopy ubóstwa z 12,6 proc. do 10,2 proc. Koszt dla budżetu państwa: 9,3 mld USD rocznie.

- Pakiet oparty na pracy i uniwersalnym wsparciu – zakładający zwiększenie EITC i pełną refundację Child Tax Credit, a ponadto przyznanie zasiłku w wysokości 2000 USD rocznie na dziecko poniżej 17. roku życia. Efekt to zmniejszenie stopy ubóstwa z 12,6 proc. do 8,3 proc. Koszt: 44,3 mld USD rocznie.

- Pakiet oparty na pracy i wybranych benefitach – zakładający zwiększenie EITC i pełną refundację Child Care Tax Credit, a ponadto 35 proc. wzrost uzupełniającego programu pomocy żywieniowej i zwiększenie dostępu do dodatków mieszkaniowych. Efekt: zmniejszenie stopy ubóstwa z 12,6 proc. do 6,2 proc. Koszt: 90,7 mld USD rocznie.

- Pakiet oparty na uniwersalnym wsparciu i redukcji ubóstwa wśród pracujących – zakładający większy wzrost EITC i płacy minimalnej niż w przypadku pierwszych trzech pakietów, pełną refundację Child Care Tax Credit, różne programy zapobiegające biedzie skierowane do legalnych imigrantów, a przede wszystkim zasiłek na dziecko w wysokości 2700 USD rocznie, jak również 1200 USD rocznie dla samotnych rodziców. Efekt: zmniejszenie stopy ubóstwa z 12,6 proc. do 6,1 proc. Koszt: 111,6 mld USD rocznie.

Jak wynika z wyliczeń ekspertów, najskuteczniejsze programy zapobiegające biedzie wśród dzieci zakładają przyznanie rodzinom środków finansowych (w formie bezpośrednich dodatków finansowych lub na określone cele). Działania skierowane do osób pracujących są mniej skuteczne, ponieważ ograniczają się do pomocy osobom pracującym, nie wpływając na sytuację biednych niepracujących.

Według danych Eurostatu, w Polsce w 2017 r. udział osób poniżej 18. roku życia zagrożonych ubóstwem lub wykluczeniem społecznym wynosił 17,9 proc., co stanowiło spadek aż o ponad 6 pkt. proc. w stosunku do roku poprzedniego. 2016 to rok, w którym wprowadzono Program Rodzina 500+, co może wskazywać, że jakkolwiek dyskusyjny jest jego wpływ na dzietność i sytuację na rynku pracy, to dzięki niemu udało się zmniejszyć poziom ubóstwa polskich dzieci.

2. National Acadamy of Sciences (2019), A Roadmap to Reducing Child Poverty, https://www.nap.edu/resource/25246/ Child%20Poverty.pdf [dostęp: 04.03.2019].

3. United States Census Bureau (2018), The Supplemental Poverty Measure: 2017, https://www.census.gov/library/ publications/2018/demo/p60-265.html [dostęp: 04.03.2019].

73 proc. Polaków mieszka we własnych mieszkaniach i domach nieobciążonych kredytem hipotecznym

Jak wynika ze wstępnych danych GUS [4], w styczniu 2019 r. oddano do użytku 16,3 tys. mieszkań, czyli o 8,6 proc. więcej niż przed rokiem. Liczba mieszkań przekazanych przez deweloperów wzrosła o 20,6 proc., przy jednoczesnym spadku o 5 proc. liczby mieszkań oddanych przez inwestorów indywidualnych.

W ostatnich kilku latach obserwujemy wzrost budownictwa mieszkaniowego w Polsce. W 2018 r. do użytku oddano ogółem 184,8 tys. mieszkań, o 3,6 proc. więcej niż rok wcześniej [5]. W 2017 r. wzrost liczby oddanych mieszkań był jeszcze większy (9,2% r/r).

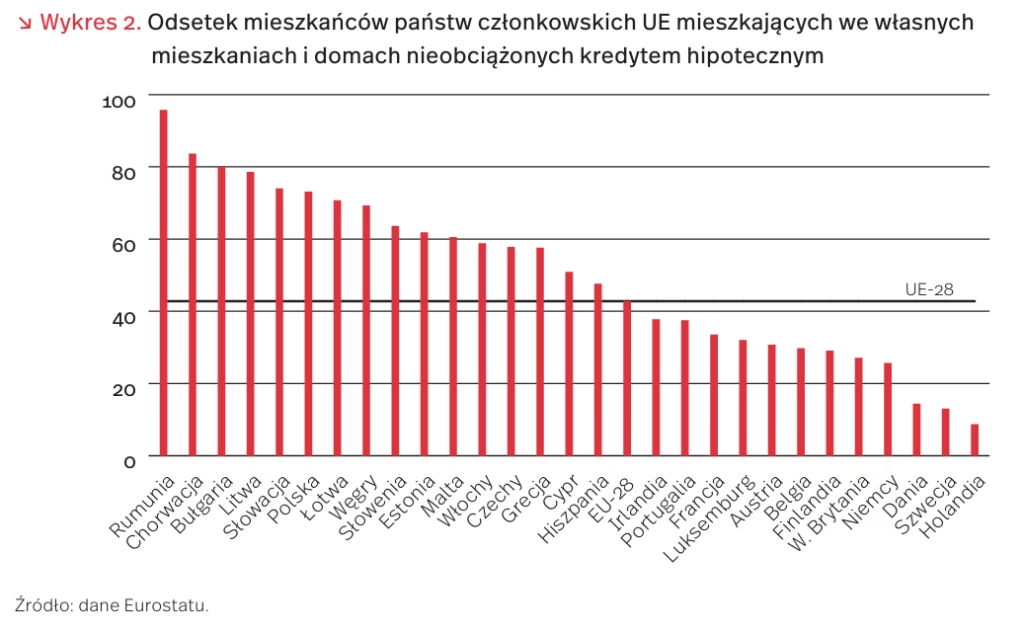

Według danych Eurostatu, Polacy w większości są właścicielami mieszkań, w których mieszkają (w 2017 r. właściciele stanowili 84,2 proc. ogółu). Odsetek właścicieli mieszkań i domów jest w Polsce znacznie wyższy niż średnia dla Unii Europejskiej (69,3 proc.). Najwyższy odsetek mieszkańców posiadających mieszkania i domy odnotowano w Rumunii (96,8 proc.), wyprzedzającej Chorwację (90,5 proc.), Słowację (90,1 proc.), Litwę (89,7 proc.) i Węgry (85,2 proc.). Na przeciwległym biegunie znalazły się państwa członkowskie UE, w których tylko ponad połowa ludności jest właścicielami mieszkań: Niemcy (51,4 proc.) i Austria (55 proc.), a następnie Dania (62,2 proc.), Francja (64,4 proc.), Wielka Brytania (65 proc.) i Szwecja (65,2 proc.). W 2017 r. 30,7 proc. mieszkańców Unii Europejskiej wynajmowało mieszkania, w Polsce najemcy stanowili tylko 15,8 proc. Jedną z przyczyn takiej sytuacji może być niedostateczna podaż mieszkań na wynajem, która skutkuje wysokim kosztem najmu często porównywalnym z kosztem kredytu mieszkaniowego. Zmniejsza ona mobilność przestrzenną, utrudniając przemieszczanie się Polaków, np. w poszukiwaniu pracy.

Dane Eurostat wskazują także, że większość Polaków będących właścicielami mieszkań i domów nie jest obciążona kredytem hipotetycznym. W 2017 r. w Polsce tylko 11,1 proc. nieruchomości było obciążonych kredytem hipotecznym. Klasyfikuje to nasz kraj na poziomie dużo niższym od średniej unijnej, gdzie co czwarty właściciel nieruchomości ma kredyt hipoteczny (26,5 proc.). Najmniej właścicieli nieruchomości obciążonych kredytem hipotecznym było w Rumunii (1,1 proc.), Bułgarii (2,9 proc.) i Chorwacji (6,9 proc.). W największym zaś stopniu mieszkania i domy są przedmiotem zabezpieczenia hipotecznego w Skandynawii i w krajach Beneluksu – w Holandii (60,7 proc.), Szwecji (52,2 proc.), Danii (47,8 proc.), Belgii (42,9 proc.), Luksemburgu (42,7 proc.) i Finlandii (42,3proc.). Tak niski poziom zadłużenia hipotecznego w niektórych krajach, również w Polsce świadczyć może o tym, że rynek kredytów hipotecznych jest jeszcze we wczesnej fazie rozwoju, słabo dopasowany do możliwości klientów.

4. http://stat.gov.pl/obszary-tematyczne/przemyslbudownictwo-srodki-trwale/budownictwo/budownictwo- mieszkaniowe-w-styczniu-2019-roku,5,87.html [dostęp: 05.03.2019].

5. https://stat.gov.pl/obszary-tematyczne/przemysl- budownictwo-srodki-trwale/budownictwo/budownictwo- mieszkaniowe-w-okresie-styczen-grudzien-2018- roku,5,86.html [dostęp: 05.03.2019].

Rynek magazynowy w Polsce – stan i prognoza

Z raportu AXI IMMO pt. Rynek magazynowy w 2018 r. w Polsce wynika, że w 2018 r. sektor magazynów w Polsce charakteryzował się wysoką podażą i popytem [6]. Deweloperzy zrealizowali ponad 2,2 mln mkw. nowej powierzchni magazynowo-produkcyjnej, a w końcu roku jeszcze 1,9 mln mkw. pozostawało w budowie. Całkowite zasoby powierzchni magazynowej na koniec 2018 r. wyniosły 15,7 mln mkw. tj. trzy razy więcej niż 10 lat temu. Łączna wartość transakcji w 2018 r. stanowiła kwotę 1,8 mld EUR, czyli niemal dwukrotnie więcej niż w 2017 r.

W 2018 r. wynajętych zostało 4,01 mln mkw. powierzchni magazynowo-produkcyjnej, z czego 72 proc. stanowiły nowe umowy najmu i ekspansje. Mimo wysokiej liczby nowych inwestycji, współczynnik pustostanów na koniec grudnia 2018 r. wyniósł tylko 4,5 proc. W strukturze popytu cztery branże skupiały ponad połowę transakcji najmu powierzchni magazynowych: operatorzy logistyczni (35 proc.), sieci handlowe (15 proc.), dystrybutorzy (13 proc.) oraz e-commerce (12 proc). Największe umowy zostały zawarte z firmami z sektora e-commerce i sieciami handlowymi.

Widoczna jest zwiększona aktywność inwestorów z Azji, którzy oceniają rynek magazynowy Europy Środkowo-Wschodniej jako bezpieczny, a jednocześnie zapewniający wyższe stopy zwrotu z inwestycji. Kapitał azjatycki ma ponad 20 proc. udziału w segmencie magazynowym w Polsce. Warto podkreślić, że koszty najmu w naszym kraju należą do najniższych w tym regionie Europy. Dla porównania, w Czechach i na Węgrzech czynsze za najlepsze powierzchnie magazynowe klasy A są wyższe o 10-15 proc.

Przewiduje się, że w 2019 r. oferta polskiego sektora magazynowego będzie nadal konkurencyjna względem Europy Zachodniej i krajów Europy Środkowo-Wschodniej, zarówno ze względu na niższe koszty najmu, jak i zróżnicowanie propozycji. Eksperci z Polskiego Instytutu Ekonomicznego podzielają pogląd, że w 2019 r. zapotrzebowanie na powierzchnie magazynowe będzie rozwijało się pod wpływem wzrostu sprzedaży w kanale e-commerce oraz procesów koncentracji i integracji w handlu detalicznym i hurtowym w Polsce. Według AXI IMMO, inwestycje w magazyny będą obejmować nie tylko dotychczasowe lokalizacje w kraju, tj. Warszawę, Polskę Centralną i Górny Śląsk. Szanse na nowoczesne centra dystrybucyjne mają również: Gorzów Wielkopolski, Świebodzin, Legnica, Częstochowa, a także Olsztyn i Elbląg. Wydłużające się terminy realizacji inwestycji, ze względu na ograniczaną dostępność firm budowlanych, rosnące koszty pracy i deficyt pracowników na rynku logistyczno-produkcyjnym oraz wzrost cen energii elektrycznej to główne problemy i wyzwania stojące przed polskim sektorem magazynowym.

Roboty w polskich przedsiębiorstwach

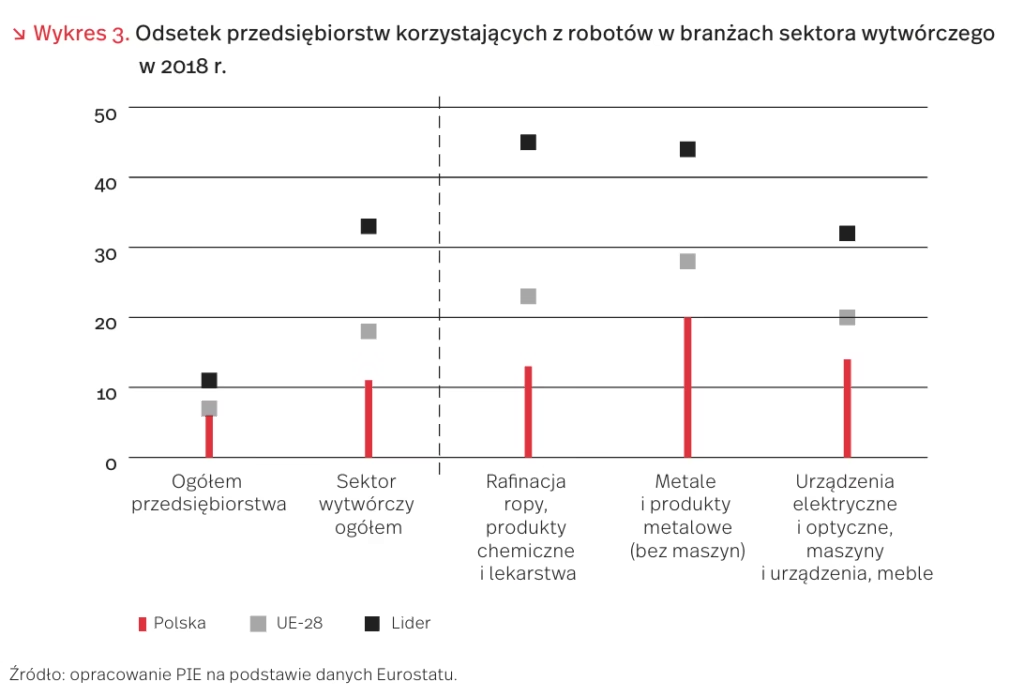

Według danych Eurostatu, w Polsce 6 proc. przedsiębiorstw wykorzystuje roboty przemysłowe bądź usługowe. Liderem w Unii Europejskiej jest Hiszpania (11 proc.), a średnia dla krajów UE wynosi 7 proc.

Znacznie większe różnice widać w wykorzystaniu robotów w poszczególnych sektorach i branżach przemysłowych. W branży produkcji metali oraz urządzeń metalowych innych niż maszyny, która jest w największym stopniu zautomatyzowana, w Polsce 20 proc. przedsiębiorstw korzysta z robotów, przy średniej unijnej na poziomie 28 proc. i ponad 40 proc. przedsiębiorstw z Holandii czy Finlandii.

Wpływ automatyzacji i zwiększania liczby robotów na zatrudnienie budzi dużo emocji, jest też przedmiotem wielu badań naukowych. Analiza zaprezentowana przez OECD [7] wskazuje na niejednoznaczny związek robotyzacji z zatrudnieniem. Wynik zależy w dużym stopniu zarówno od rodzaju zawodu, jak i czynności wykonywanej przez roboty. Wyniki różnią się również między krajami. Mimo iż w całej próbie krajów korelacja między liczbą robotów a zatrudnieniem jest pozytywna jedynie w dwóch z pięciu grup zawodów (profesjonalistów i zawodów technicznych) [8], to w Polsce jest pozytywna również dla operatorów maszyn oraz robotników przemysłowych i rzemieślników, a negatywna jedynie w grupie pracowników wykonujących proste prace.

W najbliższych latach w Polsce liczba robotów wykorzystywanych w przemyśle i usługach będzie się zwiększała. Paradoksalnie, wyniki badań OECD wskazują, że może to oznaczać wzrost popytu na pracowników w niektórych obszarach. W innych obszarach konieczne może być wzmocnienie mechanizmów ułatwiających przekwalifikowanie pracowników.

7. https://www.oecd-ilibrary.org/science-and-technology/ determinants-and-impact-of-automation_ef425cb0-en [dostęp 01.03.2019].

8. W rozumieniu kategorii zawodów Międzynarodowej Organizacji Pracy, https://www.ilo.org/public/english/ bureau/stat/isco/isco08/index.htm [dostęp: 01.03.2019].

UE: Pierwsze porozumienie o redukcji emisji dwutlenku węgla przez pojazdy ciężkie

Instytucje prawodawcze UE uzgodniły, że nowe, duże samochody ciężarowe rejestrowane w UE będą musiały emitować przeciętnie o 15 proc. w 2025 r. i o 30 proc. w 2030 r. mniej dwutlenku węgla niż w 2019 r. W 2022 r. zostanie dokonany przegląd celu dla 2030 r. pod kątem możliwości jego zwiększenia. Cel ten będzie dotyczył także lżejszych samochodów ciężarowych i autobusów.

Przyjęto także zestaw bodźców zachęcających do sprzedaży samochodów bezemisyjnych, w tym elektrycznych, których dotychczasowa sprzedaż była nieznaczna. Do 2025 r. będą temu służyły tzw. superkredyty, czyli wielokrotne zaliczanie sprzedaży bezemisyjnych pojazdów do realizacji celów redukcji emisji. Jednak z inicjatywy Parlamentu Europejskiego od 2025 r. superkredyty zostaną zastąpione przez niewiążący cel sprzedaży. Jeśli udział bezemisyjnych pojazdów u danego producenta przekroczy 2 proc., cel redukcji emisji ulegnie dla niego obniżeniu.

Ograniczenie emisji stanowi duże wyzwanie dla producentów pojazdów ciężkich. Spowoduje ono jednak niższe zużycie paliw, co przyniesie użytkownikom pojazdów znaczne oszczędności. Dzięki temu od 2025 r. koszt paliwa zużytego przez jeden duży samochód ciężarowy w ciągu 5 lat będzie mniejszy o 20 tys. EUR, a od 2030 r. nawet o 60 tys. EUR. Z kolei zmniejszenie emisji substancji trujących przyczyni się do poprawy jakości powietrza i zdrowia społeczeństw UE.

Dotychczas w transporcie drogowym celami redukcji emisji dwutlenku węgla objęte były jedynie samochody osobowe i dostawcze. Tymczasem ciężkie pojazdy odpowiadają za ok. 25 proc. emisji dwutlenku węgla transportu drogowego i 6 proc. całkowitej emisji UE. Przyjęcie po raz pierwszy ambitnych zobowiązań redukcji tej emisji przez samochody ciężarowe będzie służyło realizacji celu redukcji emisji w transporcie o co najmniej 60 proc. w 2050 r. (w porównaniu z 1990 r.) oraz realizacji zobowiązania ograniczenia emisji dwutlenku węgla w sektorach nieobjętych handlem tych emisji (non-ETS) o 30 proc. w 2030 r., w stosunku do 2005 r.