Spis treści

Pozostanie Polski przy węglu dodatkowo obciąży gospodarstwa domowe

Energia elektryczna i ciepło stają się coraz ważniejszymi elementami gospodarki. Dzieje się tak ze względu na rosnące zapotrzebowanie, wysokie koszty wytwarzania, a także rosnące cen uprawnień do emisji CO2 . Projekcje cen energii elektrycznej w Unii Europejskiej, wg różnych źródeł, zakładają wzrost cen od 30 proc. do 40 proc. w 2030 r.

Istotnym elementem dyskusji o transformacji energetycznej w Polsce jest wpływ na budżety gospodarstw domowych. W naszym opracowaniu zrobiliśmy symulację kosztów w dwóch wariantach: dekarbonizacji i obecnego status quo. Scenariusz dekarbonizacyjny PEP zakłada transformację energetyczną polskiej gospodarki do 2040 r. która została przedstawiona w dokumencie pt. Streszczenie. Polityka Energetyczna Polski do 2040 r. Koszt inwestycji w sektorach paliwowo-energetycznych oszacowany jest na 890 mld PLN i wprowadzi Polskę na ścieżkę gospodarki niskoemisyjnej, dzięki realizacji sprawiedliwej transformacji energetycznej, rozwojowi OZE, poprawie efektywności energetycznej oraz jakości powietrza. Alternatywnym wariantem jest scenariusz „czarny”, który zakłada utrzymanie obecnego status quo sektorów paliwowo-energetycznych, miksu energetycznego i kluczowych inwestycji. Przyjęto w nim m.in. utrzymanie produkcji energii elektrycznej na stałym poziomie do 2040 r. czy renowację i modernizację obecnie istniejących węglowych mocy wytwórczych, a nakłady inwestycyjne w tym scenariuszu oszacowane zostały na kwotę 1064 mld PLN.

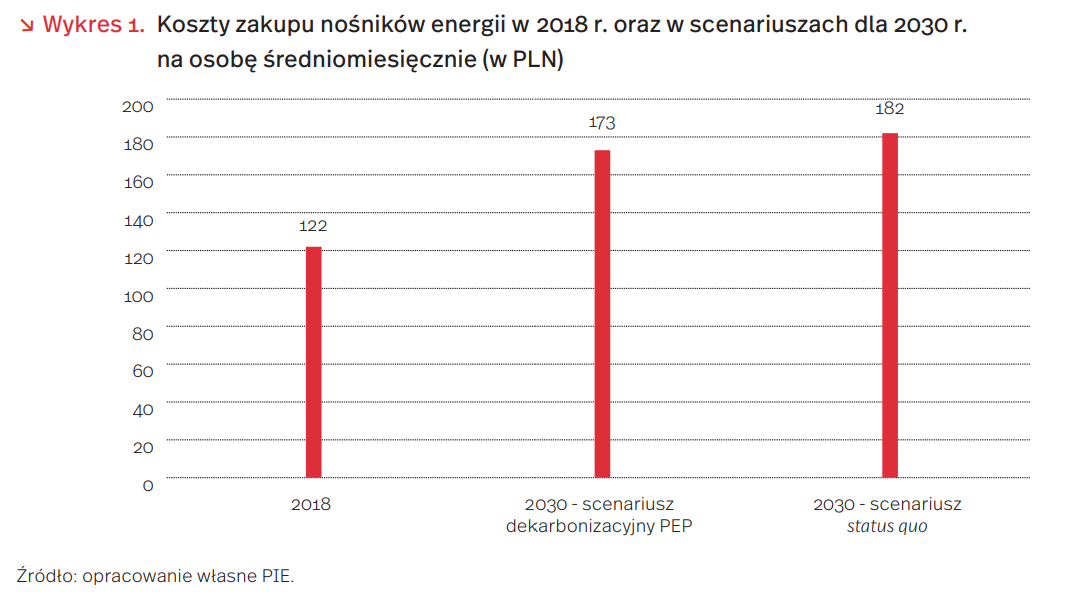

Miesięczne wydatki gospodarstw domowych na nośniki energii wzrosną o 60 PLN w „czarnym” scenariuszu oraz o 51 PLN w scenariuszu dekarbonizacji (przy wydatkach rzędu 122 PLN w 2018 r. średniomiesięcznie na osobę). Zmiany w kosztach energii dla gospodarstw domowych uwzględniają zmiany zapotrzebowania na energię jak i zmiany struktury nośników energii. Scenariusz status quo („czarny”) zakłada, że w 2030 r. struktura wykorzystania paliw na ogrzewanie mieszkań przez gospodarstwa domowe pozostanie niezmieniona w stosunku do struktury z 2018 r. Wg danych GUS, głównymi nośnikami energii były paliwa stałe, gaz ziemny oraz ciepło sieciowe. W scenariuszu dekarbonizacji PEP2040, gospodarstwa domowe, na skutek termomodernizacji budynków mieszkalnych, w mniejszym stopniu zużywają paliwa kopalne do ogrzewania mieszkań oraz ograniczają wykorzystanie ciepła sieciowego. Rozwój technologiczny, wzrost zamożności społeczeństwa czy podniesienie komfortu życia (klimatyzacja mieszkań, inteligentne systemy sterowania, ogrzewanie elektryczne) spowodują wzrost zużycia energii elektrycznej przez gospodarstwa domowe.

W scenariuszu dekarbonizacyjnym (bazującym na PEP), w 2030 r. koszt nośników energii na osobę w gospodarstwie domowym jest o 42 proc. wyższy niż w 2018 r., natomiast w scenariuszu status quo – o 49 proc. wyższy.

Zapotrzebowanie na ciepło i energię elektryczną w scenariuszu dekarbonizacji w 2030 r. będzie o około 3 proc. niższe niż w scenariuszu status quo. Niższe zapotrzebowanie na ciepło i prąd wynika w głównym stopniu z termomodernizacji budynków. Przekłada się to na mniejsze zużycie węgla przez gospodarstwa domowe, które obecnie wykorzystują w 23 proc. węgiel jako paliwo w urządzeniach grzewczych. Z drugiej strony, czynnikiem, który zwiększa zapotrzebowanie na energię jest użycie prądu w gospodarstwach domowych. Energia elektryczna w większym stopniu będzie wykorzystywana również do zasilania urządzeń domowych, ogrzewania, a także samochodów elektrycznych (obecnie ładowanie samochodu elektrycznego z sieci domowej jest 2-3 krotnie tańsze niż w stacjach szybkiego ładowania.

W 2018 r. ponad 3/4 energii elektrycznej było wykorzystywane na oświetlenie i urządzenia elektryczne. Zakładany w scenariuszach wzrost zużycia energii elektrycznej (a tym samym kosztów) będzie obciążony dodatkowo rosnącymi cenami uprawnień do emisji CO2 . Oszacowano, że dodatkowe koszty za uprawnienia do emisji CO2 w scenariuszu dekarbonizacyjnym będą na poziomie 140 mld PLN (w 2030 r. w stosunku do scenariusza status quo). Oznacza to, że mimo znacząco rosnących kosztów emisji CO2 , w produkcji energii elektrycznej korzyści związane ze zużyciem ciepła (sieciowego i domowych pieców na paliwa stałe) są na tyle duże, że koszt nośników energii dla gospodarstw domowych jest niższy w scenariuszu dekarbonizacyjnym PEP niż w status quo.

Relacja kosztów w powyższych szacunkach może zmienić się, gdyż zależy ona od wielu czynników. Dotyczy to założeń antycypowanej ścieżki cen uprawnień do emisji CO2, założonego miksu wytwarzania energii elektrycznej i ciepła (a tym samym intensywności emisji energii) oraz amortyzacji i inwestycji w moce węglowe, co podniosłoby koszty energii elektrycznej dla użytkownika końcowego.

Anna Szymańska

W 2020 r. globalne „zielone” inwestycje po raz pierwszy przewyższyły „czarne”

Nowe bezpośrednie inwestycje zagraniczne (BIZ) w odnawialne źródła energii (OZE) na świecie przewyższyły w zeszłym roku te w paliwa kopalne – według danych fDi Markets. W 2020 r. „zielone” inwestycje osiągnęły wartość 86 mld USD, a inwestycje związane z wydobyciem lub wykorzystaniem węgla, ropy lub gazu, w związku z załamaniem popytu na ropę naftową i cen surowców, były o połowę niższe. W UE największy procentowy wzrost BIZ, polegający na stworzeniu nowych podmiotów w sektorze energetycznym, odnotowano w Wielkiej Brytanii, Francji, Polsce, Portugalii, Włoszech i Irlandii. Są to niemal trzykrotne wzrosty osiągające wartość 30 mld USD. Poza Włochami, we wszystkich tych państwach dominowały inwestycje w energetykę wiatrową, a słoneczna była na drugim miejscu.

Z kolei według Bloomberg New Energy Finance (BNEF), w 2020 r. łączne inwestycje w „transformację energetyczną” na świecie przekroczyły wartość 500 mld USD. Z tego ponad 300 mld USD stanowiły inwestycje w OZE (wzrost 2 proc. r/r), przy czym największe wzrosty odnotowano w przypadku projektów słonecznych oraz morskiej energetyki wiatrowej. Wzrost wydatków o 28 proc. odnotował sektor elektromobilności – środki przeznaczone na nowe auta elektryczne czy infrastrukturę ładowania sięgnęły niemal 140 mld USD. Na trzecim miejscu były inwestycje w przydomowe pompy ciepła (ponad 50 mld USD).

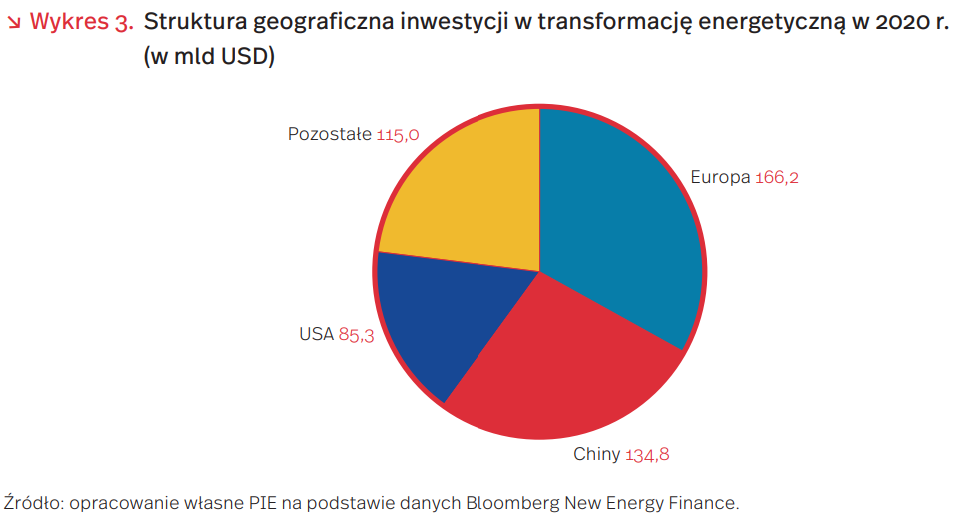

Z punktu widzenia struktury geograficznej, najwięcej inwestycji dokonano w Unii Europejskiej, w której, według BNEF, ulokowano jedną trzecią wydatków na „transformację energetyczną”. Chiny były drugim najważniejszym ośrodkiem – 27 proc. inwestycji, a na trzecim miejscu USA – 17 proc. W tych trzech regionach zainwestowano ponad trzy czwarte kwoty wydanej na inwestycje w OZE, niskoemisyjny transport czy efektywność energetyczną.

Powyższe dane świadczą o rosnącym znaczeniu „zielonych” inwestycji w energetyce, także w kontekście przepływów BIZ. Warto jednak pamiętać, że głównym powodem dramatycznego spadku inwestycji w projekty związane z wydobyciem czy wykorzystaniem tradycyjnych surowców energetycznych był spadek ceny ropy naftowej, a jej odbicie, wraz z odbudową światowej gospodarki, zwiększy ponownie opłacalność takich inwestycji. BNEF zauważa również, że inwestycje w „zieloną” transformację są wciąż niewystarczające – by osiągnąć znaczące redukcje emisji gazów cieplarnianych w trzeciej dekadzie XXI wieku, potrzebne są inwestycje liczone w bilionach USD rocznie.

Marek Wąsiński

Kilka lekcji z transformacji energetycznej na świecie – cz. 1

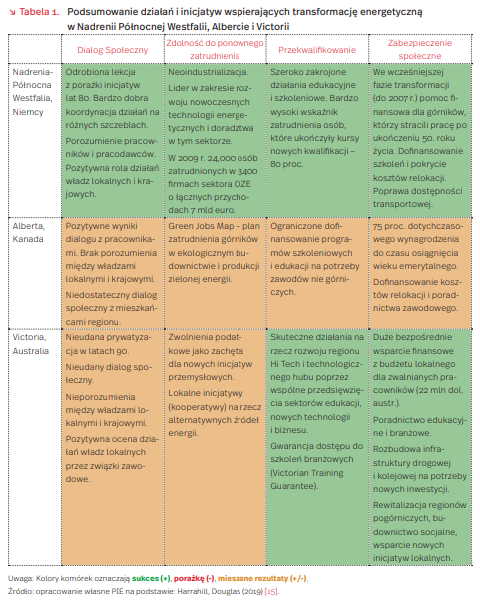

Istotą sprawiedliwej transformacji energetycznej jest takie działanie, by społeczności utrzymujące się z wydobycia paliw kopalnych nie stały się ofiarą dekarbonizacji. Różne doświadczenia międzynarodowe ostatnich kilku dekad są dobrze pokazują, co skutecznie wspiera sprawiedliwą transformację, a co może ją zakłócić. Autorzy jednego z ostatnich badań opublikowanych w czasopiśmie „Energy Policy” dokonali, według kryteriów sprawiedliwej transformacji przyjętych przez Europejską Konfederację Związków Zawodowych, oceny transformacji 3 regionów: niemieckiej Nadrenii Północnej-Westfalii, kanadyjskiej Alberty i australijskiej Victorii (tabela 1).

Jednym z kluczowych elementów sukcesu Nadrenii Północnej-Westfalii był szeroki dialog społeczny (którego zabrakło w Kanadzie i Australii) oraz przeszkolenie ok. 1/3 osób zatrudnionych wcześniej w górnictwie, które znalazły następnie pracę w innych sektorach. Ten niemiecki land jest najgęściej zaludnionym regionem kraju i wytwarza ponad 20 proc. niemieckiego PKB. Ok. 76 proc. lokalnej gospodarki to sektor usług (49 proc. w latach 80. XX wieku), a najprężniej rozwijają się tam usługi w sektorze ochrony zdrowia. W ostatnich kilku dekadach powstało tam 6 nowych uniwersytetów, 15 szkół zawodowych i 60 ośrodków badawczych.

Ważnym czynnikiem sprawiedliwej transformacji są także inwestycje w infrastrukturę drogową i kolejową, które ułatwiają relokację lub szybkie i wygodne przemieszczanie się do nowego miejsca zatrudnienia i dostęp do instytucji, uczelni i usług dla członków rodzin byłych górników. We wszystkich wspomnianych regionach inwestuje się też w rozwój start-upów, chociaż dużym wyzwaniem w tym zakresie jest niedobór wykształconych kadr. W Zagłębiu Ruhry na 1000 zatrudnionych osób tylko 3,5 pracuje w sektorze badań i rozwoju (średnia krajowa to 9,7). M.in. dlatego powstają inicjatywy o charakterze międzynarodowym takie jak ubiegłoroczny programmetropolii Ruhry adresowany do start-upów na całym świecie, które mogły włączyć się we wspólną inicjatywę budowy inteligentnego miasta. Jeśli chodzi o ocenę bezpośredniego wsparcia finansowego zwalnianych pracowników sektora górniczego, w badaniach zwraca się uwagę na jego krótkookresową wartość. W długim okresie najważniejsze okazują się aktywne formy pomocy pracownikom w ponownym wejściu na rynek pracy.

Agnieszka Wincewicz-Price

Niskie kompetencje cyfrowe Polaków, zwłaszcza starszych

Jednym z najważniejszych obszarów inwestycji z Krajowego Planu Odbudowy (KPO) będzie cyfryzacja gospodarki. Według projektu KPO, na ten cel zostanie przeznaczona co piąta złotówka z 24 mld EUR (ponad 100 mld PLN) dostępnej dla Polski sumy dotacji. 3 mld EUR zostaną rozdysponowane w ramach osobnego komponentu o nazwie „transformacja cyfrowa”, a około 2 mld EUR w ramach komponentów związanych z zieloną mobilnością, ochroną zdrowia i konkurencyjnością gospodarki.

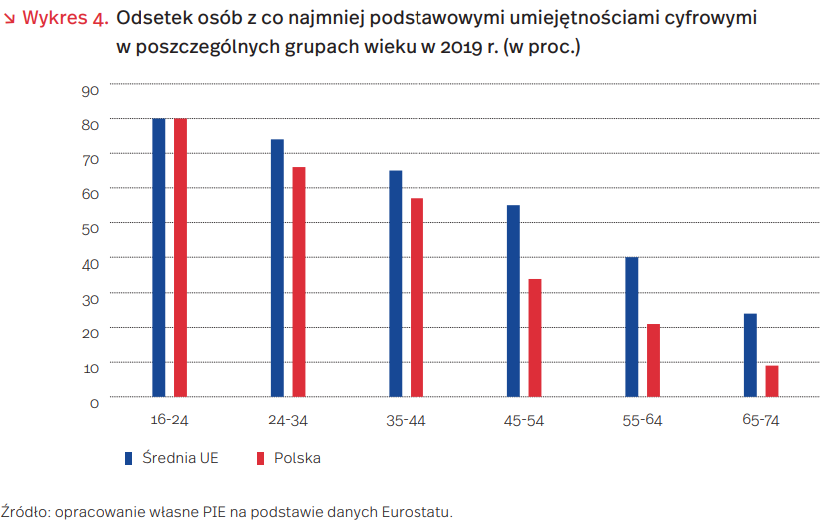

Kompetencje cyfrowe Polaków są niskie – ich podniesienie jest jednym z największych wyzwań KPO. Podstawowe lub wyższe niż podstawowe kompetencje posiada zaledwie 44 proc. dorosłych Polaków (w wieku 16 lub więcej lat, dane dla 2019 r.). Polska zajmuje pod tym względem 23. miejsce na 27 państw UE, wyprzedzając tylko Bułgarię, Rumunię, Włochy i Łotwę.

Niskie kompetencje cyfrowe dotyczą zwłaszcza Polaków w wieku 45+. W najmłodszej grupie wieku – od 16 do 24 lat – odsetek osób posiadających co najmniej podstawowe kompetencje cyfrowe w Polsce jest podobny do średniej w państwach UE. Luka między Polską a innymi państwami rośnie jednak z wiekiem. W grupie wiekowej 55-64 lata różnica jest już dwukrotna (21 proc. w Polsce wobec 40 proc. średnio w UE), a w grupie 65-74 lata – prawie trzykrotna (odpowiednio 9 proc. i 24 proc.). W tych grupach wieku gorsze wyniki od Polski osiągają tylko dwa państwa UE – Bułgaria i Rumunia (wykresy 4 i 5).

Podniesienie kompetencji cyfrowych Polaków może złagodzić spadek, w wyniku starzenia, liczby osób pracujących w gospodarce. Szybka na tle innych państw dezaktywizacja zawodowa osób starszych w Polsce wynika bowiem nie tylko z niskiego wieku emerytalnego, ale także z takich czynników, jak słaby stan zdrowia czy niedostosowanie kompetencji. Wzrost umiejętności cyfrowych osób w wieku okołoemerytalnym mógłby pomóc dłużej utrzymywać te osoby w aktywności zawodowej.

Aneta Kiełczewska

Australijski spór o cyfrowych gigantów

Australia stała się w ostatnich tygodniach głównym polem sporu między spółkami big tech a wydawcami mediów papierowych. Wydawcy prasy od wielu lat oskarżają Google i Facebook, o to że przyciągają uwagę internautów odniesieniami do treści z tradycyjnych mediów, jednocześnie osiągając przychody z tytułu reklamy internetowej. Stąd wziął się projekt rządu australijskiego wprowadzający „podatek od linków”, czyli zobowiązania spółek big tech do odprowadzania opłat do wydawców prasowych za pojawiające się na tych serwisach odniesienia do artykułów. Mechanizm ma opierać się na negocjacji big tech z wydawcami. Sprawa ta bywa czasem mylnie kojarzona z podatkiem cyfrowym (digital service tax), czyli uszczelnieniem międzynarodowego systemu podatku CIT, nad którym pracuje OECD.

W odpowiedzi na przyjęty projekt ustawy, 18 lutego Facebook zablokował na jeden dzień na całym świecie możliwość umieszczania linków kierujących do stron internetowych mediów australijskich. W trakcie obowiązywania blokady ruch lokalny na australijskich serwisach spadł o ok. 13 proc., a ruch z serwerów poza australijskich o ok. 30 proc. Argumentacja Facebooka odnosiła się do niezgody na konieczność negocjowania rekompensat dla wydawców mediów, których Facebook nie chciałby wspierać.

W australijskim konflikcie dużą rolę odegrał Rupert Murdoch i jego globalny koncern News Corp. (właściciel m.in. brytyjskich „The Sun” i „The Times”, amerykańskiego „The Wall Street Journal” i telewizji Fox, a także licznych tytułów australijskich). Pochodzący z Australii miliarder jest jednym z najważniejszych graczy na światowym rynku prasy papierowej, a jednocześnie istotną postacią w australijskiej polityce. Sukcesem Murdocha jest podpisane 17 lutego porozumienie z Google dotyczące ogólnoświatowej współpracy technologicznej, połączonej ze wsparciem finansowym dla News Corp. Także Facebook doszedł po kilku dniach do porozumienia z Murdochem i rządem australijskim, zakładającego możliwość blokowania treści od wydawców, których Facebook wspierać nie chce.

W ostatnich 30 latach istotnie zmieniła się struktura rynku reklamy na świecie – dominującą rolę utraciła prasa, najpierw na rzecz telewizji, a następnie internetu. Choć wiele koncernów prasowych przeniosło swoje treści do serwisów internetowych, to nie udało im się odtworzenie struktury przychodów reklamowych, które w znaczącym stopniu zaczęły przejmować Google i Facebook – oferujące pozycjonowanie treści i inne formy reklamy internetowej nowego typu opartej na metodzie płacenia za wyniki (tzn. za liczbę wyświetleń konkretnym użytkownikom).

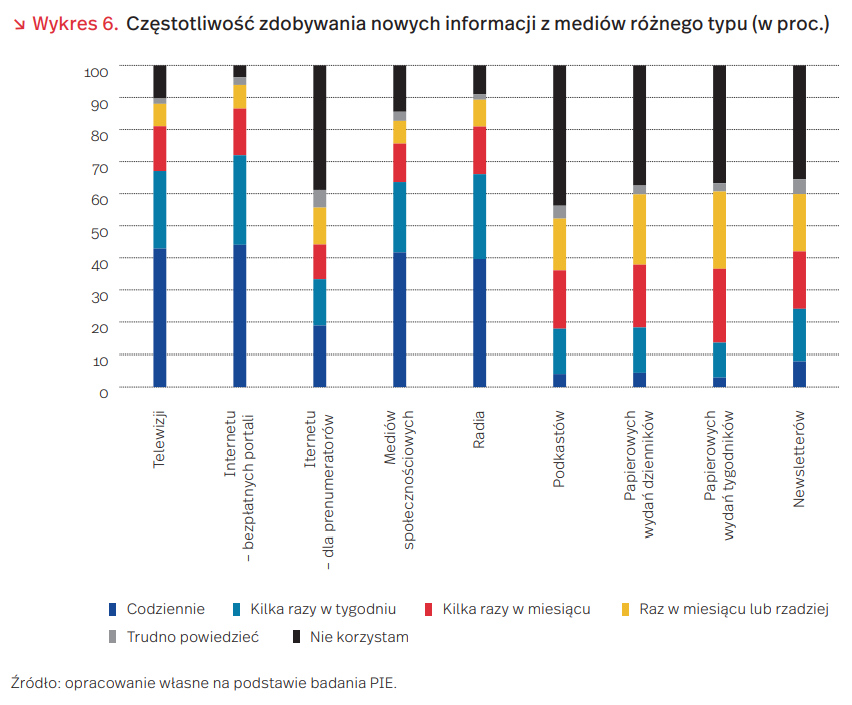

Struktura rynku reklamy jest pochodną zainteresowania odbiorców, które przenosi się od treści dziennikarskich do czerpania bieżących informacji z portali społecznościowych (takich jak Facebook, TikTok, czy Twitter). Z badania na zlecenie Polskiego Instytutu Ekonomicznego wynika, że 42 proc. Polaków korzystających z sieci czerpie codziennie informacje z serwisów społecznościowych, a kolejne 22 proc. kilka razy w tygodniu. Dla odróżnienia, z papierowych wydań dzienników czerpie informacje codziennie 4 proc. badanych, a 38 proc. deklaruje, że nie korzysta w ogóle z prasy papierowej.

Nierównowaga w obszarze wypracowywania przychodów i ponoszenia kosztów związanych z tworzeniem treści dziennikarskich będzie generowała dalsze napięcia na linii wydawcy – big tech. Oparcie rozwiązania na umowach dwustronnych między wydawcami a Googlem i Facebookiem będzie prowadziło do dalszego wzmacniania pozycji przetargowej amerykańskich gigantów, a także wybranych, największych koncernów medialnych, kosztem mniejszych tytułów.

Joanna Gniadek

Nowoczesne technologie pomogą w ograniczaniu szarej strefy

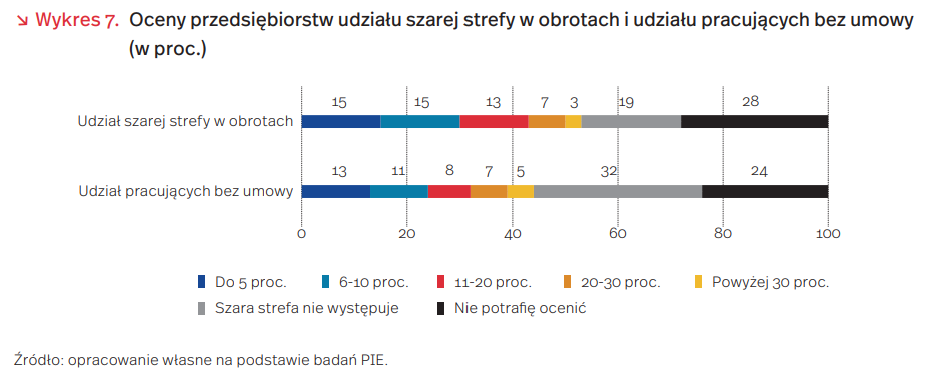

W rachunkach narodowych szara strefa przedstawiana jest jako suma trzech rodzajów działalności – ukrytej (sprzedaż bez faktury), nieformalnej (praca nierejestrowana) oraz nielegalnej. Z badania PIE (n=1000 firm, metoda: CATI, termin badania: listopad 2020 r.) wynika, że według 30 proc. firm udział szarej strefy w obrotach ich branży nie przekraczał 10 proc., a co dziesiąta firma stwierdziła, że jest wyższy niż 20 proc. (wykres 7). Znaczny odsetek (28 proc.) firm nie potrafiło ocenić, jaki jest jej zakres, a 19 proc. przedsiębiorstw uznało, że w ich branży szara strefa nie występuje. Badane przedsiębiorstwa inaczej oceniły skalę udziału pracujących bez umowy wśród pracowników ich branży. Co trzecia firma uważa, że zjawisko pracy bez umowy w ich branży nie występuje, zaś 24 proc. nie potrafi ocenić skali zjawiska. Według 24 proc. firm, udział pracujących bez umowy stanowi mniej niż 10 proc., zaś 12 proc. uważa, że przekracza 20 proc.

Na wysoki, bo ponad 20 proc. udział szarej strefy w obrotach najczęściej wskazywały firmy prowadzące działalność w zakresie usług administrowania i działalności wspierającej (22 proc.) oraz działalność związaną z zakwaterowaniem i usługami gastronomicznymi (16 proc.). Natomiast wysoki udział pracujących bez umowy najczęściej dostrzegały firmy związane z pozostałą działalnością usługową (26 proc.) oraz z obsługą nieruchomości (18 proc.).

Restrykcje wprowadzone w ramach walki z pandemią wymusiły szersze wykorzystywanie w przedsiębiorstwach technologii cyfrowych, które sprzyjają transparentności biznesu. Wyniki badania PIE pokazują, że zmiany wywołane przez pandemię COVID-19 przyspieszyły, odkładane latami, decyzje dotyczące transformacji cyfrowej. Przed lockdownem 74 proc. firm nie inwestowało w technologie informacyjne i komunikacyjne, a podczas pandemii wykorzystuje je już ponad 90 proc. Z badania przedsiębiorstw, przeprowadzonego przez PIE, wynika, że w 2020 r. 66 proc. firm korzystało z podpisu elektronicznego i elektronicznego obiegu dokumentów, a realizacja Programu Polski Bezgotówkowej spowodowała dynamiczny rozwój transakcji bezgotówkowych. W 2020 r. została przekroczona liczba 1 mln terminali płatniczych funkcjonujących na rynku, podczas gdy jeszcze w 2016 r. 77 proc. punktów sprzedaży nie akceptowało kart płatniczych. Rozwojowi transakcji bezgotówkowych sprzyja malejący odsetek klientów „nieubankowionych”, coraz większe zagęszczenie infrastruktury płatniczej oraz presja klientów zadowolonych, że nie muszą nosić przy sobie gotówki.

W badaniu PIE pn. Foresight Polska 2035. Eksperci o przyszłości przez pryzmat pandemii, aż 86 proc. ekspertów uznało, że pandemia COVID-19 spowoduje przyspieszenie rozwoju technologii informacyjnych i komunikacyjnych, które doprowadzą do ograniczenia szarej strefy w polskiej gospodarce. Według większości ekspertów, lata 2026-2035 to okres, w którym rozwój technologii ICT będzie na tyle wysoki, że ograniczy szarą strefę. Połowa ekspertów uznała, że zdarzy się to nie później niż w 2028 r. Oszacowane, na podstawie wypowiedzi ekspertów, prawdopodobieństwo wystąpienia takiego rozwoju w Polsce technologii informacyjnych i komunikacyjnych, który ogranicza szarą strefę w kraju, jest wysokie i osiąga poziom bliski 80 proc. Przyspieszenie transformacji cyfrowej w okresie pandemii (zwłaszcza rozwój transakcji bezgotówkowych) sprawia, że optymizm ekspertów wydaje się uzasadniony.

Urszula Kłosiewicz-Górecka

Czy kraje członkowskie poradzą sobie ze sprawnym alokowaniem środków Instrumentu Odbudowy i Zwiększania Odporności?

Przed tygodniem pisaliśmy o tym, że pieniądze z unijnego Funduszu Odbudowy (Next Generation EU) trzeba wydać nie tylko dobrze, ale też szybko. To jeden z warunków, by program stymulacyjny, bezprecedensowy w historii Unii Europejskiej, mógł wpłynąć nie tylko na rozwój państw w dłuższej perspektywie czasowej, ale też wspomóc szybsze wychodzenie z pandemicznej recesji.

Poza procedurą weryfikacji Krajowych Planów Odbudowy przez Komisję, wciąż trwa proces ratyfikacji przez parlamenty krajowe nowych reguł dotyczących zasobów własnych, które są niezbędne, by Komisja mogła zaciągać zobowiązania na potrzeby Programu Odbudowy. Zakładając, że obie te procedury zakończą się terminowo, pierwsze środki trafią do państw w połowie 2021 r.. Wówczas zacznie się proces alokacji grantów do ostatecznych beneficjentów.

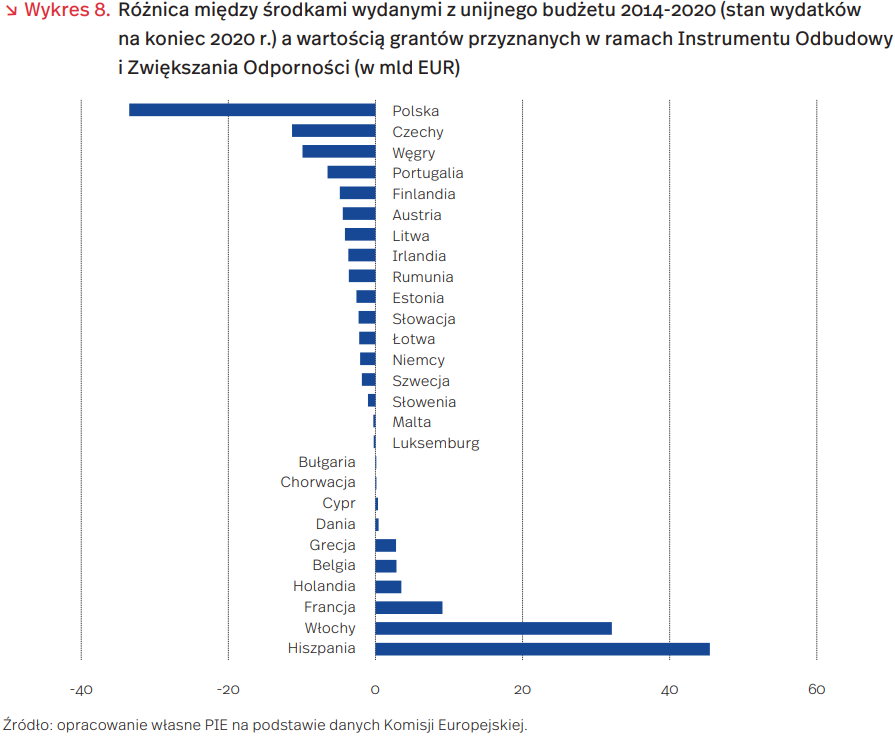

Dla niektórych państw będzie to zadanie o ogromnej skali, będące dużym wyzwaniem dla krajowych instytucji prowadzących polityki rozwoju. Dowodzi tego porównanie wydatków zrealizowanych w ramach poprzedniej perspektywy finansowej UE, z lat 2014-2020, z maksymalnymi kwotami grantów, które mogą trafić do krajów UE w ramach Instrumentu Odbudowy i Zwiększania Odporności. W przypadku 10 krajów członkowskich maksymalne kwoty RRF są większe, niż środki wydane w minionej perspektywie. Hiszpania może mieć do rozdysponowania o ponad 45 mld EUR więcej, a Włochy ponad 32 mld EUR więcej, niż wydały do końca 2020 r. wdrażając programy unijne z lat 2014-2020. Biorąc pod uwagę trudności tych dwóch krajów ze sprawnym alokowaniem środków w ramach Polityki Spójności, można również stawiać pytanie, czy poradzą sobie z wdrożeniem środków RFF. Na przeciwnym biegunie znajduje się Polska, w której do końca 2020 r. beneficjenci złożyli wnioski o płatność na kwotę 33 mld EUR większą, niż ta, którą będziemy dysponować w ramach grantów RRF.

Paweł Śliwowski