Spis treści

Polski przemysł odporny na kryzys w całym 2020 roku

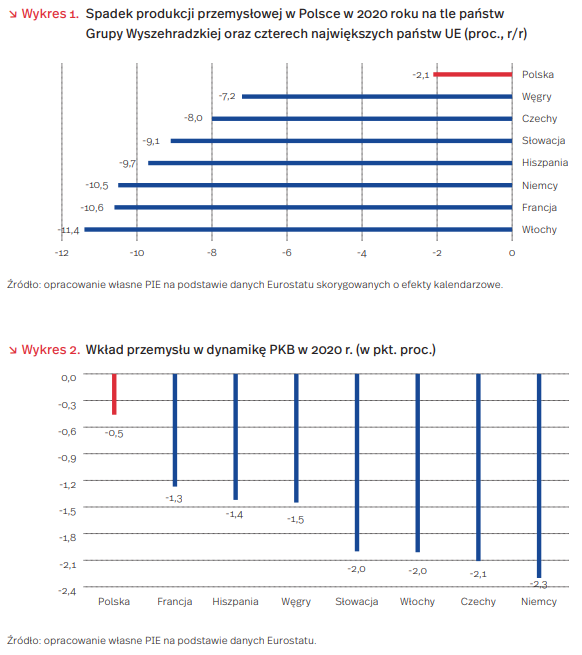

Odnotowany w grudniu ponad 6-procentowy wzrost produkcji przemysłowej potwierdził wykazywaną przez polski przemysł w całym 2020 r. wysoką odporność na kryzys wywołany przez pandemię COVID-19. W ujęciu rocznym produkcja przemysłowa w Polsce obniżyła się tylko o 2,1 proc., wobec jej spadku w całej Unii Europejskiej o 8 proc., a w strefie euro – o 8,7 proc. W czterech największych krajach UE spadek produkcji był dwucyfrowy, a nieco niższe spadki dotknęły kraje Grupy Wyszehradzkiej (oprócz Polski) (wykres 1). Lepsze wyniki niż Polska uzyskały tylko Malta (-0,3 proc.) i Łotwa (-1,7 proc.), ale znaczenie przemysłu w ich gospodarkach jest dwukrotnie mniejsze niż w naszym kraju. Niewielki spadek produkcji przemysłowej w Polsce był następstwem dwóch czynników: (i) zminimalizowania spadku krajowego popytu konsumpcyjnego, w dużym stopniu za sprawą działań osłonowych dla przedsiębiorców i pracowników finansowanych ze środków publicznych; (ii) dobrych wyników w eksporcie, zwłaszcza wyrobów przemysłu spożywczego i niektórych branż przemysłu elektromaszynowego.

Wyniki przemysłu znacząco ograniczyły spadek PKB Polski w 2020 r. O ile w całej UE spadek produkcji przemysłowej był odpowiedzialny za obniżenie dynamiki PKB o 1,4 pkt. proc., o tyle w Polsce ten efekt wyniósł niespełna 0,5 pkt. proc. Wpływ na to miały nie tylko dobre wyniki samego przemysłu, ale także relatywnie wysoki jego udział w tworzeniu PKB (21,7 proc. wobec 17,6 proc. przeciętnie w UE, wg danych za 2019 r.). Największy uszczerbek dla tempa wzrostu PKB od strony przemysłu odnotowały Niemcy oraz Czechy i Słowacja (wykres 2). Straty krajów południa Europy były relatywnie mniejsze z racji niższego zaangażowania ich gospodarek w działalność przemysłową.

W podziale na główne grupowania przemysłowe najbardziej ucierpiała w ubiegłym roku produkcja dóbr kapitałowych (w UE spadek o 12,9 proc., a w strefie euro – o 13,3 proc.). W Hiszpanii, Niemczech, Włoszech i Francji były to spadki dwucyfrowe. W Polsce obniżka była wyraźnie mniejsza – ok. 9 proc. Blisko 7-procentowe spadki dotknęły unijną produkcję dóbr zaopatrzeniowych i konsumpcyjnych trwałego użytku, podczas gdy w Polsce w obu tych grupowaniach odnotowano wzrosty (odpowiednio o 3,2 proc. i 0,8 proc.). Tylko w zakresie dóbr związanych z energią produkcja w Polsce obniżyła się nieco bardziej niż przeciętnie w Unii Europejskiej.

Brak mikroprocesorów wstrzymuje produkcję samochodów

Najwięksi producenci samochodów na świecie zostali dotknięci pandemią nie tylko przez załamanie popytu na nowe samochody (wiosną 2020 r.), ale obecnie również przez trudności ze sprostaniem zwiększonym zamówieniom. Przyczyną są opóźnienia w dostawach półprzewodników i układów scalonych, bez których systemy elektroniczne współczesnych samochodów nie mogą powstać.

Przyczyn zatrzymań fabryk Forda, Volkswagena, opóźnień w produkcji General Motors, Hondy, Toyoty i innych gigantów można szukać w dwóch obszarach. Po pierwsze w ubiegłym roku wystąpiły bardzo duże wahania popytu na samochody, związane z rozwojem pandemii. W drugim kwartale 2020 r. produkcja nowych samochodów spadła o 32 proc., co przełożyło się na ograniczenie zamówień na podzespoły, w tym półprzewodniki. Pierwsze oznaki ożywienia na rynku motoryzacyjnym obserwowano w III kwartale, a w IV kwartale zamówienia wyraźnie odbiły. W międzyczasie jednak fabryki półprzewodników przestawiły moce produkcyjne na podzespoły do elektroniki konsumenckiej – popyt na komputery, smartfony, telewizory czy konsole do gier w ubiegłym roku znacznie wzrósł, nie wspominając o procesorach wykorzystywanych w telekomunikacji (chociażby stacje bazowe nowo powstających sieci 5G). Branża samochodowa to ok. 12 proc. wartości zamówień półprzewodników, a firmy te nie są traktowane równie priorytetowo jak znacznie większe segmenty telekomunikacji (ok. 33 proc.) komputerów osobistych (ok. 28 proc. zamówień) czy elektroniki konsumenckiej (ok. 13 proc.).

Drugą przyczyną jest sposób organizacji produkcji samochodów, która odbywa się w modelu just-in-time. Oznacza to, że poszczególne komponenty dostarczane są na linię produkcyjną w momencie, gdy są tam niezbędne, bez budowania zapasów poszczególnych części. Opisane wyżej wahania popytu spowodowały, że czas dostawy urządzeń opartych na półprzewodnikach do fabryk samochodów wydłużył się z ok. 12-15 tygodni do 26 lub więcej. W rezultacie, jak szacują eksperci, pewne ograniczenia w produkcji mogą być odczuwalne nie tylko w pierwszym kwartale bieżącego roku, ale utrzymywać się nawet do jesieni. Opóźnienia w produkcji mogą dotknąć nawet 1-1,5 mln aut w tym roku, co tylko częściowo zostanie nadrobione w drugim półroczu.

Na powyższe czynniki wpływa też globalizacja, rozciągnięcie łańcuchów produkcji i polityka. Największe firmy motoryzacyjne kupują systemy elektroniczne od wyspecjalizowanych producentów, a ci w dużej części zamawiają produkcję półprzewodników i mikroprocesorów w fabrykach w Azji. To właśnie tam, na wczesnych etapach produkcji, wystąpiło przeciążenie linii produkcyjnych.

Problemy branży motoryzacyjnej przyczyniły się też do interwencji na poziomie politycznym. Rząd Tajwanu, jednego z najważniejszych producentów półprzewodników, otrzymuje dyplomatycznymi kanałami z Europy, Japonii czy USA prośby o wsparcie. Przez swoją pozycję na tym rynku Tajpej od pewnego czasu staje się coraz bardziej istotnym punktem na geopolitycznej mapie świata. Uwidoczniło się to po nałożeniu przez amerykański rząd ograniczeń w eksporcie zaawansowanych technologii do Chin, gdy do powszechnej świadomości przebiło się znaczenie tajwańskich producentów dla nowoczesnych smartfonów i technologii telekomunikacyjnych. Obecna sytuacja w branży motoryzacyjnej pokazuje zależność kolejnego wielkiego sektora gospodarki od technologicznych innowacji na tej wyspie.

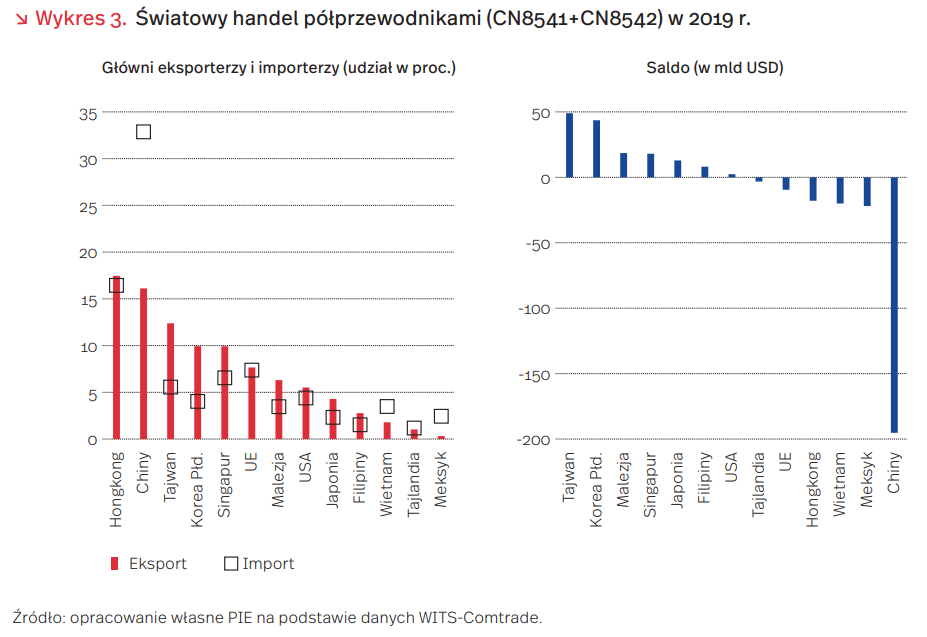

Sytuacja na rynku motoryzacyjnym znajduje też odbicie w globalnych statystykach handlu półprzewodnikami. Europa jest największym rynkiem półprzewodników dla sektora motoryzacyjnego (udział 29 proc.), jak również to sektor motoryzacyjny jest największym w Europie odbiorcą półprzewodników (37 proc. rynku, przed zastosowaniami przemysłowymi, komputerami czy telekomunikacją). Wyniki przeprowadzonej przez nas analizy wskazują, że w ubiegłym roku, podczas gdy światowy rynek handlu półprzewodnikami zyskiwał na wartości, podobnie jak wartość eksportu głównych producentów, import do Unii Europejskiej zwolnił.

Handel półprzewodnikami koncentruje się głównie w Azji Wschodniej i Południowo- -Wschodniej. W 2019 r. wartość światowego importu półprzewodników przekroczyła 1 bln USD. Największym importerem półprzewodników i drugim pod względem wielkości ich eksporterem były Chiny (w 2019 r. odpowiadały za 33 proc. światowego importu i 16 proc. eksportu). Warto zwrócić uwagę na pozycję Tajwanu (12 proc. światowego eksportu) i Korei Południowej (10 proc.), gdyż są to kraje o najbardziej zaawansowanych technologicznie możliwościach produkcyjnych oraz notują znaczną nadwyżkę handlową. Z kolei duże znaczenie Hongkongu i Singapuru, zarówno w eksporcie, jak i w imporcie, wynikało z ich zaangażowania w reeksport i reimport półprzewodników.

Unia Europejska również jest istotnym graczem na rynku półprzewodników, z udziałem 7,7 proc. w eksporcie i 7,4 proc. w imporcie. Polska miała niewielki udział w światowym handlu półprzewodnikami (zaledwie 0,3 proc. w imporcie i jeszcze mniej w eksporcie).

Wstępne dane handlowe wskazują, że w drugiej połowie 2020 r. doszło do ożywienia w światowym handlu półprzewodnikami. Wyraźnie przyspieszył eksport Chin oraz Korei Południowej. W całym 2020 r. był wyższy niż rok wcześniej o odpowiednio 14,7 proc. i 4,1 proc. Zakłóceń związanych z pandemią nie odczuł eksport półprzewodników z Tajwanu, którego wartość w 2020 r. zwiększyła się o ponad 21 proc. (r/r). Rosnący eksport wskazuje na zwiększający się popyt na półprzewodniki, co widać na przykładzie Chin. Kraj ten szybko poradził sobie z pandemią COVID-19, a produkcja elektroniki i samochodów w Państwie Środka szybko wróciła na ścieżkę wzrostu. W całym 2020 r. chiński import półprzewodników wzrósł o 13,5 proc.

Odmiennie na tym tle wyglądała Unia Europejska, będąca importerem netto półprzewodników. Import tych wyrobów wyraźnie zmalał w kwietniu 2020 r. (r/r) i w kolejnych miesiącach był niższy, nawet o ponad 10 proc. niż rok wcześniej. W okresie styczeń-listopad 2020 r. odnotował zaś blisko 7-procentowy spadek.

Powyższa analiza danych handlowych jest spójna z rolą, jaką w Europie odgrywa sektor motoryzacyjny, pod względem zużycia półprzewodników. Wzrosty produkcji oraz handlu w Azji są zgodne z większym popytem na elektronikę, komputery i sprzęt telekomunikacyjny, a ograniczenie importu do Europy zgadza się z opisanymi w pierwszej części tekstu problemami branży motoryzacyjnej.

Co ciekawe sytuacja w Polsce kształtuje się inaczej. Polska, podobnie jak cała UE, notuje deficyt w handlu półprzewodnikami. W 2020 r. jego wartość wyniosła 3,9 mld USD (o 0,8 mld USD więcej niż w 2019 r.). Jednakże w przeciwieństwie do UE, wartość dostaw półprzewodników do Polski w 2020 r. wzrosła aż o 23 proc. Zwiększył się przywóz od najważniejszych dostawców – m.in. Holandii, Chin, Tajwanu, Malezji i Singapuru. W ubiegłym roku polscy producenci urządzeń elektrycznych, w tym np. sprzętu AGD notowali bardzo dobre wyniki sprzedaży, odpowiadając na zwiększony popyt ze strony pozostających przymusowo w domach Europejczyków.

Łukasz Ambroziak, Ignacy Święcicki

Magiczna granica 50 lat. Dlaczego Polacy wypadają z rynku pracy?

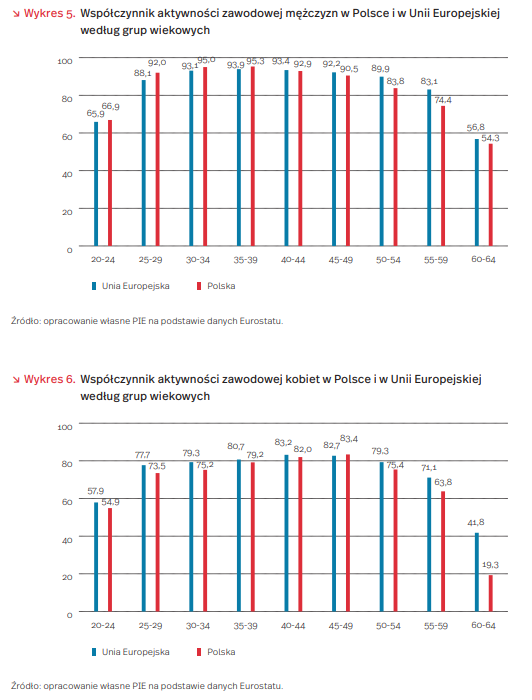

Aktywność zawodowa Polaków jest znacznie niższa niż średnia aktywność w Unii Europejskiej czy sąsiadujących państwach naszego regionu. W Polsce w grupie wiekowej 20-64 lata aktywność wynosi 75,5 proc., zaś w Unii Europejskiej 78,9 proc. Decyduje o tym nie tylko niższy wiek emerytalny, ale również obserwowany proces stopniowego wychodzenia z rynku pracy osób przekraczających granicę 50 lat.

Porównanie aktywności zawodowej kobiet i mężczyzn w Polsce i w Unii Europejskiej prowadzi do kilku ciekawych wniosków. Po pierwsze do 50. roku życia mężczyźni w Polsce są częściej aktywni zawodowo niż w Unii Europejskiej – dotyczy to zwłaszcza osób w wieku 30-40 lat. Z kolei po przekroczeniu 50. roku życia polscy mężczyźni wykazują się wyraźnie mniejszą aktywnością zawodową. W grupie wiekowej 55-59 lat aktywnych zawodowo jest już 74,4 proc. Polaków w porównaniu do 83,1 proc. Europejczyków.

Osiągnięcie granicy wieku 50 lat wiąże się również z dezaktywizacją zawodową Polek. W grupie wiekowej 55-60 lat aktywnych jest 63,8 proc. kobiet w Polsce w porównaniu do 71,1 proc. kobiet w Unii Europejskiej. Jednak w przypadku kobiet obserwujemy również niższą aktywność zawodową w przypadku młodszych grup wiekowych. Polki w wieku 20-34 lata są rzadziej aktywnej niż kobiety w Unii Europejskiej, co wynika w głównej mierze z wysokiego odsetka kobiet studiujących w Polsce.

Dlaczego w wieku przedemerytalnym Polacy częściej niż obywatele innych państw wychodzą z rynku pracy? Powodów jest wiele. Do istotnych czynników zniechęcających do pracy należy między innymi niska dostępność pracy na część etatu w Polsce. Pod tym względem nasz kraj znajduje się na końcu europejskiego rankingu. W Polsce w grupie wiekowej 50-64 lata na część etatu pracuje 7 proc. Polaków w porównaniu do 20 proc. obywateli pozostałych państw Unii. Tymczasem, wraz z pogarszającym się stanem zdrowia oraz koniecznością sprawowania opieki nad innymi członkami rodziny, aktywność zawodowa w pełnym wymiarze przestaje być możliwa.

Paula Kukołowicz

Wpływ pandemii na dynamikę rynku pracy

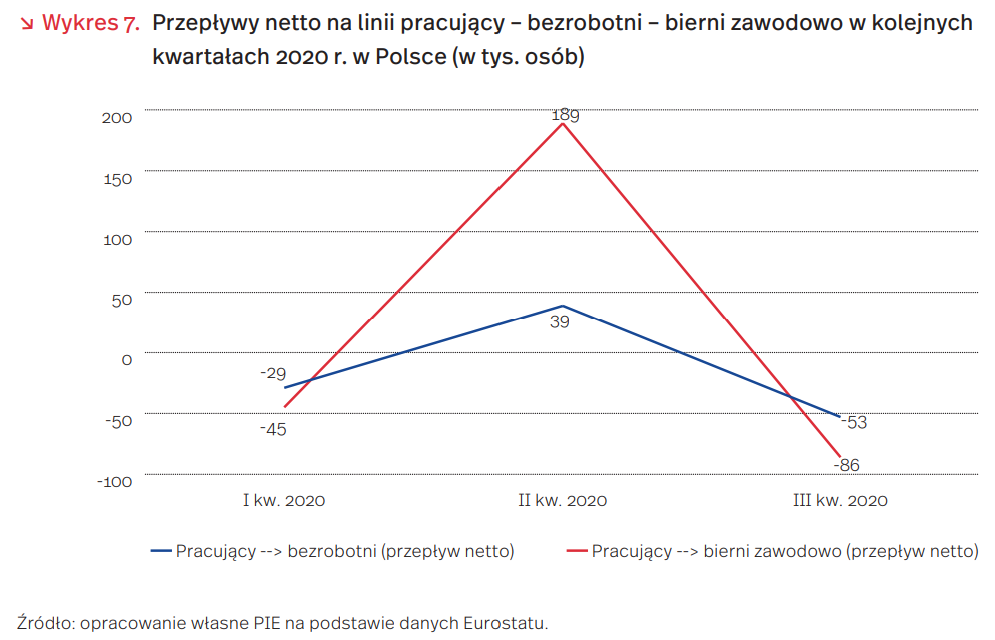

Według danych GUS stopa bezrobocia w kolejnych kwartałach pandemicznego 2020 r. nie podlegała znacznym zmianom. Jednostkowe wskaźniki bezrobocia i aktywności zawodowej nie oddają jednak faktycznej dynamiki rynku pracy. Analiza przepływów na linii pracujący – bezrobotni – bierni zawodowo stanowi dodatkową informację pozwalającą na lepsze zrozumienie zmian zachodzących na rynku pracy.

W I kwartale 2020 r. wartości przepływów netto na linii pracujący – bezrobotni – bierni zawodowo były ujemne, co oznacza, że status osoby pracującej uzyskiwało więcej osób bezrobotnych lub biernych zawodowo niż odwrotnie. Dane za II kwartał pokazują faktyczne zmiany jakie zaszły na rynku pracy na początku pandemii COVID-19 – według szacunków Eurostat w II kwartale przepływy netto od statusu pracującego do bezrobotnego i biernego zawodowo osiągnęły wartości dodatnie i wyniosły odpowiednio 39 tys. i 189 tys. osób. Dane z III kwartału odzwierciedlają letnie poluzowanie restrykcji pandemicznych i powrót do stanu z I kwartału – poziom napływu do kategorii pracującego znów przekroczył odpływ, a wartość netto przepływu wyniosła w sumie 139 tys. (wykres 7).

98 proc. pracujących na początku III kwartału 2020 r. utrzymało swój status. Podobny poziom stabilności (97 proc.) charakteryzował osoby bierne zawodowo. Największe zmiany zaszły w grupie osób bezrobotnych (53 proc. utrzymało status bezrobotnych). Jest to trend przewidywalny i charakterystyczny także dla poprzednich badanych okresów, gdyż dotyczy osób aktywnie poszukujących pracy. Co więcej w III kwartale można zauważyć znaczny wzrost liczby bezrobotnych spowodowany napływem do tej kategorii osób, które pozostawały bierne zawodowo w II kwartale. Wzrost ten przewyższa wielkość odwrotnej zmiany – odpływu osób, które zmieniły status z bezrobotnych na biernych zawodowo. Wśród osób tracących pracę więcej znalazło się wśród biernych zawodowo niż bezrobotnych aktywnie poszukujących zatrudnienia (rysunek 1).

Jak firmy budowlane radzą sobie ze skutkami pandemii COVID-19?

Wyrównana sezonowo dynamika produkcji w II połowie 2020 r. utrzymywała się na znacznie niższym poziomie niż w analogicznym okresie poprzedniego roku. W rezultacie według wstępnych szacunków w 2020 r. produkcja budowlano-montażowa zmalała w porównaniu z poprzednim rokiem o ok. 2 proc., podczas gdy w 2019 r. wzrosła o 4,8 proc. Pandemia w większym stopniu dotknęła remonty niż prace o charakterze inwestycyjnym. W jednostkach o zatrudniających powyżej 9 osób produkcja budowlano-montażowa zmalała o 2,2 proc. (w 2019 r. wzrosła o 2,6 proc.), ale wartość prac o charakterze inwestycyjnym zmniejszyła się tylko o 1,1 proc. (w 2019 r. wzrosła o 3,0 proc.), a o charakterze remontowym o 4 proc. (w 2019 r. wzrosła o 2,1 proc.). Produkcja podmiotów specjalizujących się w budowie budynków obniżyła się o 4,9 proc., obiektów inżynierii lądowej i wodnej o 2 proc., a w pracach budowlanych specjalistycznych wzrosła o 1,3 proc.

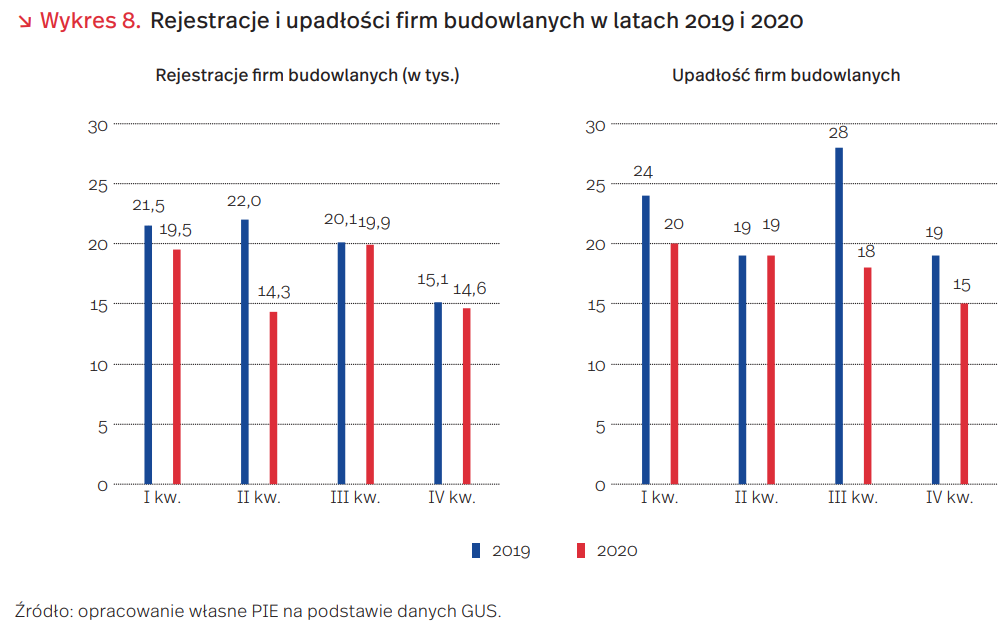

Mimo spadku produkcji liczba zatrudnionych w budownictwie wzrosła w 2020 r. o 0,2 proc. (w 2019 r. o 4,0 proc.), osiągając poziom 425 tys. osób. W wyniku I fali pandemii liczba zarejestrowanych podmiotów budowlanych zmniejszyła się z 22,0 tys. w II kw. 2019 r. do 14,3 tys. w II kw. 2020 r., ale w III i IV kw. 2020 r. zmniejszyła się już nieznacznie w stosunku do analogicznych kwartałów 2019 r. (wykres 8). Natomiast liczba upadłości podmiotów w II kw. 2020 r., podobnie jak w II kw. 2019 r., wyniosła 19, ale w II poł. 2020 r. była już znacznie niższa niż w II poł. poprzedniego roku. Warto podkreślić, że pandemia nie zahamowała rozwoju budownictwa mieszkaniowego. Liczba mieszkań oddanych do użytku wzrosła w 2020 r. o 7 proc. w stosunku do poprzedniego roku, osiągając poziom 222 tys.

Badanie PIE przeprowadzone w listopadzie 2020 r. wśród przedsiębiorstw branży budowlanej wskazało na niekorzystne, pod wpływem pandemii COVID-19, zmiany w 2020 r. w czynnikach mających wpływ na funkcjonowanie firm, szczególnie spadek popytu na oferowane produkty i usługi (38 proc. wskazań), wzrost ryzyka działalności gospodarczej (40 proc.), ograniczoną dostępność pracowników (29 proc.). Zmiany przyczyniły się do obniżenia wartości sprzedaży oraz spadku wydatków na inwestycje w aktywa materialne i niematerialne. Jednak biorąc pod uwagę sezonowe obniżenie aktywności firm budowlanych, nie są to wyniki szczególnie niepokojące. Z comiesięcznego monitorowania nastrojów polskich przedsiębiorstw przez PIE i BGK wynika, że w opinii ponad 2/3 firm budowlanych łączna wartość sprzedaży w styczniu 2021 r. w porównaniu do grudnia 2020 r. spadła, ale według 30 proc. firm pozostała bez zmian. Z kolei wydatków na inwestycje w ostatnich trzech miesiącach (listopad-grudzień-styczeń) wprawdzie nie poniosło 47 proc. firm budowlanych (w tym 32 proc., gdyż nie było potrzeby inwestowania), ale w 20 proc. poziom wydatków inwestycyjnych był wyższy niż w poprzednich trzech miesiącach.

Wśród firm budowlanych przeważa opinia, że obecna płynność finansowa przedsiębiorstwa jest dostateczna do zapewnienia ciągłości funkcjonowania firmy przez okres powyżej trzech miesięcy (54 proc. wskazań). Tylko 4 proc. firm budowlanych deklaruje niedostateczną płynność finansową by funkcjonować nawet przez miesiąc. Na zróżnicowanie opinii ma wpływ wielkość i rodzaj działalności przedsiębiorstwa.

Stosunkowo optymistyczne jest podejście firm budowlanych do zatrudnienia. Blisko 3/4 przedsiębiorstw planuje utrzymanie poziomu zatrudnienia w najbliższych trzech miesiącach, a tylko 6 proc. dopuszcza zmniejszenie zatrudnienia. Można także liczyć na korzystne trendy w zakresie wynagrodzenia pracowników. Blisko 90 proc. firm budowlanych zamierza utrzymać poziom wynagrodzeń, a 11 proc. nawet je podnieść.

Urszula Kłosiewicz-Górecka