Spis treści

Konflikty zbrojne dewastują gospodarkę

15-20 proc. wyniósł średni spadek PKB per capita w ciągu 5 lat w Afryce Subsaharyjskiej z powodu konfliktów

1,2 bln USD mogły sięgnąć straty gospodarcze Syrii z powodu wojny domowej w latach 2011-2020

o 30 proc. zmalał eksport Polski do Ukrainy w latach 2014-2015

Badania konfliktów w Afryce Subsaharyjskiej wykazują straty gospodarcze nie tylko państw, w których toczy się konflikt, ale również całych regionów1. Państwo objęte konfliktem traci obywateli, którzy giną lub uciekają przed przemocą, a więc także kapitał ludzki i społeczny. Zniszczeniu ulega infrastruktura, co prowadzi do głębokiej recesji i załamania struktur gospodarczych i państwowych. Badania MFW wskazują, że w Afryce Subsaharyjskiej konflikty przekładały się na przeciętny spadek PKB per capita o ok. 15-20 proc. w danym państwie w ciągu 5 lat2.

Długi i konflikt w Syrii o dużym nasileniu (2011- do dziś) miał drastyczne konsekwencje społeczno-gospodarcze. W trakcie wojny zginęło 350 tys. osób, a w wyniku masowej migracji liczba ludności 21-milionowego kraju zmalała o połowę. Straty gospodarcze w latach 2011-2016 szacowane były na 226 mld USD, czyli czterokrotność PKB Syrii w 2010 r.3. W 2020 r. łączne straty mogły sięgnąć 1,2 bln USD4. Dewastacja gospodarki jest odczuwalna do dziś, głód cierpi 60 proc. społeczeństwa5. Wojna negatywnie oddziałuje na eksport do Syrii, szczególnie z Jordanii czy Turcji, zakłóciła szlaki handlowe oraz zmniejszyła liczbę turystów. Choć spadki handlu z Syrią dotyczyły też Libanu, konflikt stworzył dla tego kraju też nowe szanse gospodarcze – Liban zastąpił zniszczoną produkcję syryjską, np. żywności tak na rynku krajowym, jak i syryjskim, a uchodźcy zwiększyli konsumpcję6.

Gdyby nie II Intifada (2000-2005) przeciętna produkcja firm w Okupowanych Terytoriach Palestyńskich byłaby o 6,4 proc. wyższa. Konflikt zbrojny odpowiadał w 70 proc. za spadek7, w dużej mierze poprzez zakłócenia dostaw, zastępowanie dostawców krajowych zagranicznymi. Z kolei badania UNCTAD wskazują, że izraelska blokada Gazy w latach 2007-2018 doprowadziła do strat w wysokości od 8 mld USD do 17 mld USD, czyli od połowy do całego PKB OTP8. Konflikt pozostaje też stałym kosztem dla Izraela. W wyniku samego poboru do wojska dochodzi do utraty kapitału ludzkiego szacowanego na 4 proc. rocznie9.

Wojna w Kosowie (1998-1999) również wpłynęła negatywnie na gospodarki regionu. Dla Serbii secesja regionu oznaczała spadek PKB kraju o 19 proc., a eksportu o 50 proc. w 1999 r.10. Napływ ludności z Kosowa był szacowany na ok. 1 mln osób. Albania i Macedonia Północna przyjęły najwięcej uchodźców, odpowiednio 13 proc. i 11 proc. ludności tych krajów. Zniszczone zostały drogi tranzytowe – najbardziej odczuła to Macedonia Północna, której 2/3 eksportu było transportowane przez tereny Kosowa (udział eksportu w PKB w latach 1998-1999 spadł o 0,2 pkt. proc. – dane BŚ). Wojna spowodowała też utratę rynku zbytu w Kosowie – w szczególności ucierpiała Bośnia i Hercegowina, której udział eksportu w PKB w latach 1999-2000 spadł o 6 pkt. proc. W Albanii i Macedonii Północnej między 1998 r. a 1999 r. spadł także udział bezpośrednich inwestycji zagranicznych w PKB.

Z kolei w trakcie największego kryzysu związanego z wojną w Donbasie (2014 r. i 2015 r.) ukraińskie PKB zmalało o połowę w porównaniu z 2013 r. (dane MFW). Polski eksport na Ukrainę spadł o 30 proc. Obecnie Ukraina jest czwartym odbiorcą polskiego eksportu poza państwami UE (2,19 proc. udziału w całości eksportu)11.

1 https://www.tiger.edu.pl/publikacje/TWPNo68.pdf [dostęp: 23.02.2022].

2 IMF (2019), Sub-Saharan Africa Regional Economic Outlook: Recovery Amid Elevated Uncertainty, https://www.imf.org/en/Publications/REO/SSA/Issues/2019/04/01/sreo0419#ch2 [dostęp: 23.02.2022].

3 The Toll of War. The Economic and Social Consequences of the Conflict in Syria (2017), World Bank, https://www.worldbank.org/en/country/syria/publication/the-toll-of-war-the-economic-and-social-consequences-of-the-conflict-in-syria [dostęp: 23.02.2022].

4 https://www.wvi.org/newsroom/syria-crisis-response/ten-years-war-syria-has-cost-12-trillion-usd-according-world-vision [dostęp: 22.02.2022].

5 https://www.telegraph.co.uk/global-health/climate-and-people/syrians-grip-hunger-point-decade-long-conflict/ [dostęp: 22.02.2022].

6 Cali, M. et al. (2015), The Impact of the Syrian Conflict on Lebanese Trade, World Bank Report, https://documents1.worldbank.org/curated/en/908431468174247241/pdf/96087-WP-P148051-PUBLIC-Box391435B-Syria-Trade-Report.pdf [dostęp: 23.02.2022].

7 Amodio, F., di Maio, M. (2017), Making Do With What You Have: Conflict, Input Misallocation and Firm Performance, „The Economic Journal”, No.128 (November), DOI: 10.1111/ecoj.12518.

8 https://unctad.org/system/files/official-document/gdsapp2020d1_en.pdf [dostęp: 22.02.2022].

9 https://josephzeira.weebly.com/uploads/5/7/3/4/57342721/aixbook2015_cost_for_israel.pdf [dostęp: 22.02.2022].

10 http://iegindia.org/upload/pdf/mudlecture.pdf [dostęp: 23.02.2022].

11 https://pie.net.pl/wp-content/uploads/2022/01/Tygodnik-Gospodarczy-PIE_04-2022.pdf [dostęp: 23.02.2022].

Katarzyna Sierocińska, Marek Wąsiński

Czy jesteśmy w stanie zastąpić rosyjski gaz?

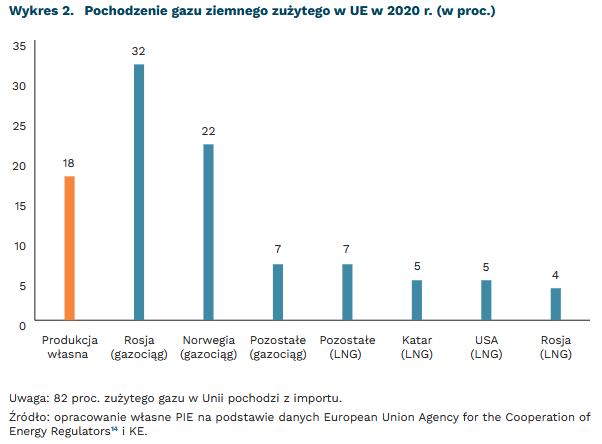

140 mld m3 gazu rosyjskiego zużywa UE

82 proc. wynosi udział importu gazu ziemnego w jego zużyciu w UE

Według zapowiedzi Ursuli Von Der Leyen, możliwe sankcje UE na Rosję mogą obejmować także wstrzymanie importu gazu. Według szefowej Komisji Europejskiej, Unia jest odbiorcą 2/3 rosyjskiego gazu, przez co takie działania mogłyby znacząco wpłynąć na budżet dostawcy. Jako alternatywę wskazuje import gazu z innych źródeł, na czele z gazem LNG12. Objęciu sankcjami także sektora energetycznego przeciwni są niektórzy europejscy politycy, w tym premier Włoch Mario Draghi13.

Zaprzestanie importu z Rosji stworzyłoby konieczność zakupu i dostarczenia ok. 140 mld m3 gazu z innych kierunków. Największymi eksporterami LNG na świecie są: Katar (107 mld m3 w 2019 r.15), Australia (102 mld m3 w 2020 r.16) i USA (69 mld m3 w 2020 r.17). Zakładając najbardziej ambitne scenariusze rozwoju możliwości eksportowych tych krajów, ich szczytowe roczne moce eksportowe18 na koniec 2022 r. mogą wynieść łącznie 376 mld m3. W 2020 r. w UE19 zużycie gazu wyniosło ok. 394 mld m3. Z kolei maksymalne możliwości importu gazu z Norwegii to ok. 120 mld m3 rocznie20, 21, to jest ok. 30 mld m3 więcej niż eksport do UE w 2020 r. Zakładając zwiększenie importu z wymienionych kierunków, UE w teorii byłaby w stanie zastąpić 130 mld m3 rosyjskiego gazu.

Co istotne, zwiększenie importu gazu LNG jest możliwe biorąc pod uwagę infrastrukturę gazową istniejącą w UE. Maksymalna moc regazyfikacji w 22 terminalach obecnie funkcjonujących w krajach Unii wynosi 197 mld m3, z czego wykorzystanie w 2021 r. było na poziomie 35 proc.22.

12 https://www.argusmedia.com/en/news/2303904-eu-chief-says-energy-sanctions-on-russia-on-the-table [dostęp: 23.02.2022].

13 https://www.reuters.com/markets/asia/any-eu-sanctions-russia-should-not-hit-energy-draghi-2022-02-18/ [dostęp: 23.02.2022].

14 https://app.powerbi.com/view?r=eyJrIjoiMjJmYWQ4NjctYWIwNC00NzNjLWI5MmMtODVmOTQ0M2Q5YmI4IiwidCI6ImU2MjZkOTBjLTcwYWUtNGRmYy05NmJhLTAyZjE4Y2MwMDA3ZSIsImMiOjl9 [dostęp: 23.02.2022].

15 https://www.aa.com.tr/en/energy/general/qatar-leads-in-lng-exports-again-in-2019/29640 [dostęp: 23.02.2022].

16 https://www.ceicdata.com/en/indicator/australia/natural-gas-exports [dostęp: 23.02.2022].

17 https://www.eia.gov/dnav/ng/ng_move_expc_s1_a.htm [dostęp: 23.02.2022].

18 Przy założeniu że dzienne szczytowe moce wytwórcze trwałyby cały rok, https://www.eia.gov/todayinenergy/detail.php?id=50598 [dostęp: 23.02.2022].

19 Obliczenia własne PIE na podstawie danych IEA.

20 http://gasprocessingnews.com/columns/201704/regional-focus.aspx [dostęp: 23.02.2022].

21 https://www.spglobal.com/platts/en/market-insights/latest-news/natural-gas/110321-norwegian-gas-flows-to-europe-rise-to-highest-level-since-january-2019 [dostęp: 23.02.2022].

22 Obliczenia własne na podstawie ACER, https://extranet.acer.europa.eu/en/Electricity/Market%20monitoring/Documents_Public/Key%20developments%20-%20MMR%202021_GAS_MASTER_for_web.pdf [dostęp: 23.02.2022].

Adam Juszczak, Magdalena Maj

Polacy chcą używać sprzętu dłużej, niż zaplanowali ich producenci

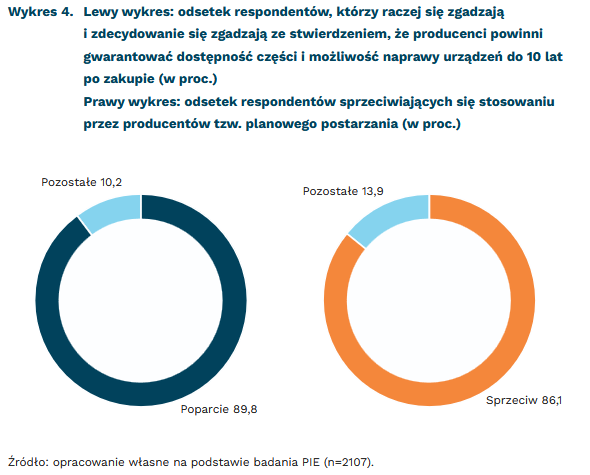

89,8 proc. zbadanych przez PIE Polaków popiera prawo do naprawy, czyli zapewnienie przez producentów dostępności części zamiennych i możliwości naprawy sprzętu RTV i AGD co najmniej 10 lat po zakupie

86 proc. zbadanych przez PIE Polaków jest przeciwna praktykom tzw. planowego postarzania produktów.

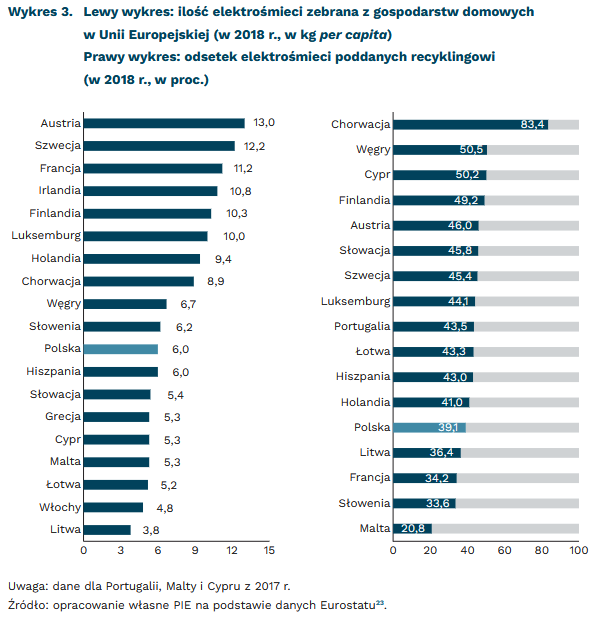

Aby sprawniej tworzyć gospodarkę obiegu zamkniętego, Unia Europejska musi sobie poradzić z nadmierną produkcją i niewystarczającym recyklingiem elektrośmieci. Przeciętny mieszkaniec Unii wyrzuca co roku około 8 kg elektrośmieci, czyli części lodówek, pralek, czajników, laptopów, drukarek, odkurzaczy czy aparatów fotograficznych. Kraje wyraźnie różnią się pod względem ilości produkowanych śmieci oraz ich recyklingu. Chociaż w Austrii czy Szwecji ponownie wykorzystuje się ponad 40 proc. elektroodpadów, to jednocześnie mieszkańcy tych państw generują ich ponad dwukrotnie więcej per capita niż Polacy czy Maltańczycy.

Wśród strategicznych reform Komisji Europejskiej znalazły się działania, które mają wydłużyć okres trwałości produktów elektronicznych, a także zwiększyć odpowiedzialność producentów za dostępność części zamiennych i łatwość naprawy urządzeń24. W marcu ub.r. weszły w życie przepisy dotyczące tzw. Ecodesign, na mocy których producenci m.in. zmywarek, pralek, lodówek i ekranów, np. telewizorów, będą musieli zagwarantować dostępność części i możliwość naprawy przez 7 do 10 lat od wprowadzenia produktu na rynek europejski25. Organizacje pozarządowe wskazują jednak, że to wciąż za mało. Podkreślają, że regulacje nie obejmują tak ważnych grup produktów, jak laptopy czy telefony. Dodatkowo nie gwarantują krótszego czasu dostaw (obecnie jest to 15 dni, co może zniechęcać do naprawy w przypadku urządzeń, które są używane na co dzień, jak lodówki). Nowe regulacje są ukierunkowane głównie na profesjonalne usługi napraw, ograniczając możliwość samodzielnych zakupów części zamiennych czy napraw przez obywateli Unii26.

W jednym z ostatnich badań zapytaliśmy respondentów, w jakim stopniu popierają prawo do naprawy i dostępności części zamiennych urządzeń co najmniej przez 10 lat po zakupie, a także w jakim stopniu uważają, że producenci nie powinni „planowo postarzać produktów”, czyli utrudniać długotrwałego korzystania ze sprzętu, by klienci musieli częściej kupować nowe urządzenia. W obu przypadkach odpowiedzi były jednoznaczne. Zdecydowana większość respondentów (niemal 90 proc.) popiera tzw. prawo do naprawy. Analogicznie – ponad 86 proc. badanych jest przeciwna praktykom tzw. planowego postarzania produktów.

23 https://ec.europa.eu/eurostat/en/web/products-datasets/-/ENV_WASELEE [dostęp: 23.02.2022].

24 https://www.europarl.europa.eu/legislative-train/theme-a-european-green-deal/file-right-to-repair [dostęp: 23.02.2022].

25 https://ec.europa.eu/commission/presscorner/detail/en/ip_21_818 [dostęp: 23.02.2022].

26 https://repair.eu/news/new-ecodesign-regulations-5-reasons-europe-still-doesnt-have-the-right-to-repair/ [dostęp: 23.02.2022].

Paweł Śliwowski

Nauka zdalna poprawiła poziom informatyzacji, ale jednocześnie przyczyniła się do powstania luki edukacyjnej

82,5 proc. osób sprawujących opiekę nad dzieckiem twierdzi, że dziecko nauczyło się mniej podczas nauczania zdalnego niż mogłoby się nauczyć w szkole

15,8 proc. osób w wieku 16–74 lata opiekowało się dzieckiem objętym obowiązkiem nauczania zdalnego

99,7 proc. gospodarstw domowych z dziećmi posiada dostęp do internetu w swoim domu

Pandemia oraz nauczanie zdalne przyczyniły się do nieznacznego poprawienia stopnia informatyzacji polskiego społeczeństwa, ale wiązały się również z wieloma negatywnymi efektami ekonomicznymi i edukacyjnymi. Ostatnia publikacja GUS pt. Społeczeństwo informacyjne w Polsce w 2021 roku obrazuje, że stan dostępu do internetu w gospodarstwach domowych jest bardzo dobry, a zwłaszcza w tych gospodarstwach, w których są dzieci. Niestety, wraz z przeniesieniem nauki do domu – zdaniem opiekunów – pogorszyła się jakość nauczania. Co więcej, nowa forma uczenia wiązała się z poniesieniem dodatkowych kosztów, na które nie wszystkie gospodarstwa domowe mogły sobie pozwolić w równym stopniu.

W 2021 r. niemal wszystkie gospodarstwa domowe z dziećmi (99,7 proc.) posiadały dostęp do internetu w domu. Jest to wynik wyższy o 10,9 pkt. proc. od gospodarstw domowych bez dzieci. Warto dodać, że choć różnice w poziomie dostępu gospodarstw domowych do internetu są coraz mniejsze, to osoby mieszkające w miejscach o niskim poziomie zurbanizowania wciąż mają gorszy dostęp do sieci. W porównaniu z obszarami o wysokim poziomie zurbanizowania na zachodzie kraju, te o niższym poziomie na wschodzie wypadają aż o 6,1 pkt. proc. słabiej.

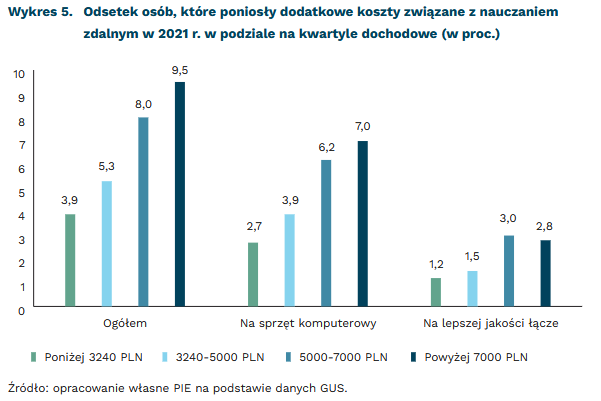

Wzrost liczby gospodarstw domowych z dziećmi korzystających z internetu jest wynikiem pandemii i związanego z nią obowiązku nauczania zdalnego. W zeszłym roku niemal 15,8 proc. osób w wieku 16-74 lata opiekowało się dzieckiem objętym obowiązkiem nauczania zdalnego. Poza rosnącą informatyzacją, taka forma nauczania wiąże się z negatywnym efektem ekonomicznym dla wielu gospodarstw domowych. Przede wszystkim, zaczęły one ponosić dodatkowe koszta związane z koniecznością zakupu sprzętu komputerowego czy zapewnienia lepszej jakości łącza internetowego. Wśród osób zarabiających 7000 PLN i więcej, aż 9,5 proc. poniosło tego typu wydatki. Wśród osób najmniej zarabiających (poniżej 3240 PLN) ten odsetek wynosi 3,9 proc.

Nauka zdalna wiązała się też z innego typu problemami – odsetek osób, które napotkały problemy związane z nauką zdalną wśród osób sprawujących opiekę nad dzieckiem objętym nauczaniem zdalnym, wyniósł 71,3 proc. Najczęściej skarżono się na problemy z internetem (50,2 proc.). Istotne okazały się też problemy z oprogramowaniem (20,3 proc.), brak umiejętności dziecka (17,7 proc.) czy brak wystarczającej ilości sprzętu dla domowników (21,4 proc.). W konsekwencji znacząca większość ankietowanych miała negatywną opinię na temat efektów nauki zdalnej. Aż 82,5 proc. osób sprawujących opiekę nad dzieckiem stwierdziło, że dziecko nauczyło się mniej podczas nauczania zdalnego niż mogłoby się nauczyć w szkole.

Długofalowe konsekwencje nauki zdalnej nie są jeszcze znane. Pierwsze szacunki wskazują na lukę edukacyjną równą jednemu rokowi nauki27, natomiast wskazywane przez respondentów problemy pokazują, że przeniesienie nauki do domu najmocniej odczują najuboższe gospodarstwa domowe. Na wydatki związane z nauką zdalną w największym stopniu mogły sobie pozwolić osoby zarabiające pow. 7000 PLN. Niewystarczające inwestycje w kapitał ludzki wśród biedniejszych mogą doprowadzić do tzw. efektu „utraconych Einsteinów”, czyli sytuacji, w której społeczeństwo traci wybitne jednostki przez nierównomierny dostęp do edukacji.

27 Evidence Institute (2022), Osiągniecia uczniów szkół średnich po zmianach w oświacie i nauczaniu w pandemii, „Policy Note”, nr 1.

Krystian Łukasik

Rosnące ceny żywności szczególnie dotkliwe dla osób o niskich dochodach

32 proc. budżetu przeznaczają na żywność gospodarstwa domowe o najniższych dochodach

22 proc. budżetu przeznaczają na żywność gospodarstwa o najwyższych dochodach

Wysoka inflacja będzie utrzymywać się przez cały 2022 r. W styczniu ceny towarów i usług konsumpcyjnych wzrosły o 9,2 proc. względem ub.r. W lutym inflacja obniży się o około 1,5 pkt. proc. z uwagi na wdrożenie tarcz inflacyjnych. Równolegle bank centralny przeciwdziała zjawisku rosnących cen wprowadzając podwyżki stóp procentowych, ale efekt tych działań będzie widoczny raczej w II połowie roku.

Wprowadzone przez rząd tarcze antyinflacyjne mają wspierać mniej zamożne gospodarstwa domowe w obliczu intensywnego wzrostu cen towarów i usług. Większość działań w ramach tarcz polega na zmniejszeniu stawki podatku VAT na określone kategorie produktów – paliwo, podstawowe produkty spożywcze, gaz, prąd i nawozy.

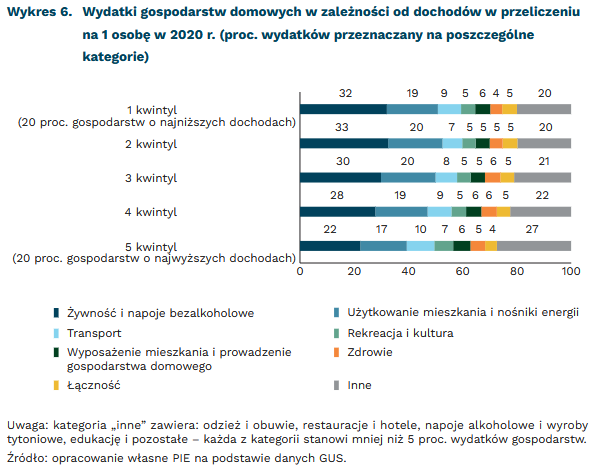

Inflacja jest szczególnie dotkliwa dla osób o mniejszych dochodach, które większą część budżetu przeznaczają na produkty podstawowej potrzeby. Dwie największe kategorie wydatków gospodarstw domowych to żywność i napoje bezalkoholowe oraz użytkowanie mieszkania i nośniki energii. Wśród gospodarstw domowych o najniższych dochodach wydatki na żywność stanowią 32 proc. łącznego budżetu, a koszty utrzymania mieszkania – 19 proc. Wśród gospodarstw o najwyższych dochodach te odsetki są znacznie mniejsze – wynoszą odpowiednio 22 proc. i 17 proc. Kolejną co do wielkości kategorią wydatków gospodarstw domowych jest transport – na ten cel nieco większą część budżetu przeznaczają gospodarstwa domowe o wyższych dochodach (9-10 proc.) niż pozostałe (7-9 proc.).

Dla mniej zamożnych gospodarstw domowych szczególnie istotna jest obniżka cen żywności i rachunków za energię. Zerowa stawka VAT na produkty spożywcze przekłada się na spadek cen żywności. W 2020 r. średnie miesięczne wydatki na żywność wśród 20 proc. najmniej zamożnych gospodarstw domowych wynosiły 270 PLN na osobę. Przy obecnym wzroście cen i braku interwencji rządu wydatki podniosłyby się do około 300 PLN. Szacujemy, że zastosowanie zerowego VAT obniża ten koszt o około 10 PLN w skali miesiąca, co odpowiada 3 proc. wydatków. Średni miesięczny koszt rachunków za energię wśród gospodarstw o najniższych dochodach w 2020 r. wynosił około 100 PLN na osobę. Ze względu na inflację obecnie może to być około 130 PLN. Interwencja rządowa oznacza oszczędność 20 PLN na osobę w skali miesiąca (15 proc. wydatków).

Aneta Kiełczewska, Jakub Rybacki

Zatory płatnicze – nieustająca zmora firm

25 proc. firm wskazało w 2021 r. na wzrost zatorów płatniczych r/r

40 proc. firm uważa, że zatory płatnicze są dla nich dużą lub bardzo dużą barierą działalności

37,32 mld PLN stanowiły w 2021 r. zaległości firm wobec dostawców i banków

Wejście w życie 1 stycznia 2020 r. ustawy mającej na celu ograniczenie zatorów płatniczych28 tylko w niewielkim stopniu poprawiło sytuację w zakresie nieterminowego regulowania należności przez odbiorców. Z badań Polskiego Instytutu Ekonomicznego (listopad 2021 r., n=1000, CATI) wynika, że tylko nieco mniej firm w 2021 r., w porównaniu z 2020 r., wskazało na spadek zatorów płatniczych (odpowiednio: 10 proc. i 14 proc.). Większość firm (59 proc.) nie odnotowała zmian w tym zakresie.

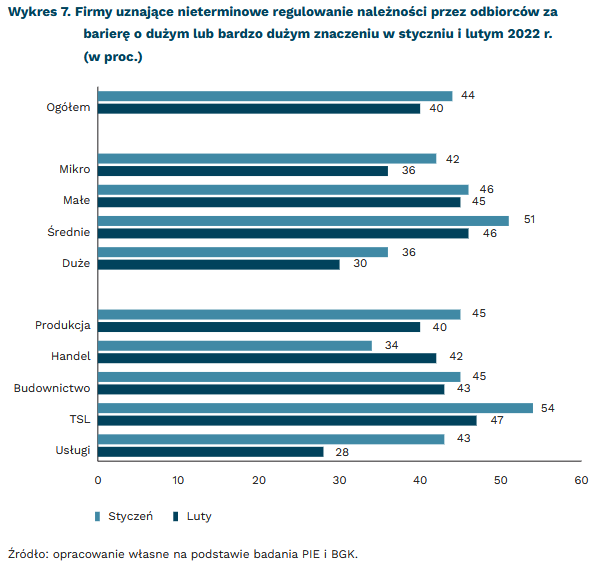

Zatory płatnicze miały duże lub bardzo duże znaczenie jako bariera działalności dla 40 proc. firm – wynika z badań PIE i BGK na potrzeby Miesięcznego Indeksu Koniunktury (MIK)29. Firmy małe i średnie były bardziej krytyczne niż duże w postrzeganiu zatorów płatniczych jako bariery w działalności przedsiębiorstwa. Obawiają się one sytuacji, w której firma, nie dostająca należności w terminie, ma problem z płynnością, co może prowadzić do upadku przedsiębiorstwa. Firmy duże łagodniej podchodzą do nieterminowego regulowania należności przez odbiorców produktów/usług, gdyż często to właśnie one nie płacą terminowo. Wynika to z ich lepszej pozycji wobec partnerów biznesowych i często też korzystniejszej sytuacji ekonomicznej. Uciążliwość zatorów zmniejszyła się w lutym, w porównaniu ze styczniem 2022 r., w ocenie firm o wszystkich wielkościach (wykres 7).

W ocenie nieterminowego regulowania należności przez odbiorców produktów/usług najbardziej krytyczne są firmy branży TSL (transport, spedycja, logistyka). W styczniu 2022 r. ponad połowa (54 proc.) z nich wskazała na bardzo duże i duże znaczenie zatorów płatniczych jako bariery w funkcjonowaniu przedsiębiorstwa, a w lutym 47 proc. Również w branży budowlanej i produkcji ponad 40 proc. firm uznało zatory płatnicze za bardzo duże i duże bariery działalności. W styczniu 2022 r. najmniej krytycznych ocen pochodziło od firm handlowych (34 proc.), przy czym handel jako jedyna branża odnotował w lutym wzrost ocen krytycznych (42 proc.). Największa poprawa w lutym, w porównaniu do stycznia, odnosi się do firm usługowych (-15 pkt. proc.) oraz TSL (-13 pkt. proc.).

Na problem zatorów płatniczych wskazują również dane Rejestru Dłużników BIG InfoMonitor. Według nich zaległości firm wobec dostawców i banków wzrosły w 2021 r. o ponad 11 proc. do 37,32 mld PLN30. Natomiast udział firm, które mają problem z terminowym regulowaniem swoich zobowiązań, zmniejszył się w 2021 r. z 5,8 proc. do 5,4 proc. Może to wskazywać na pogłębianie się problemów podmiotów, które już wcześniej sobie nie radziły.

Wyniki badań potwierdzają, że wprowadzone regulacje prawne nie pozwalają na skuteczne eliminowanie opóźnień w płatnościach. Nadzieję na poprawę sytuacji dają prace nad kolejną nowelizacją przepisów. Prace zmierzają w kierunku rozwiązań wyposażających UOKiK w instrumenty skuteczniejszej walki z zatorami płatniczymi, jak i usprawnienia postępowań w tym zakresie.

28 Ustawa z dnia 19 lipca 2019 r. o zmianie niektórych ustaw w celu ograniczenia zatorów płatniczych (Dz.U. poz. 1649), http://prawo.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20190001649 [dostęp: 23.02.2022].

29 Miesięczny Indeks Koniunktury (MIK) to wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CAWI.

30 https://www.pb.pl/dlugi-firm-wobec-bankow-i-dostawcow-wzrosly-w-ostatnim-roku-o-ponad-11-proc-1141528 [dostęp: 18.02.2022].

Urszula Kłosiewicz-Górecka, Anna Szymańska

4 dni pracy: czy mniej znaczy lepiej?

3 godziny dziennie przeciętny pracownik biurowy jest w stanie wykonywać pracę wymagającą skupienia

2,5-3 razy większy wpływ na ogólne samopoczucie pracowników ma jakość doświadczenia zawodowego niż liczba dni lub godzin pracy

Przemiany społeczne i gospodarcze czasu pandemii COVID-19 spowodowały, że dyskusja nad 4-dniowym tygodniem pracy nabrała tempa. W Szkocji, Islandii, Hiszpanii, Nowej Zelandii wdrażane są lub planowane kolejne eksperymenty zmniejszające czas pracy do czterech dni. Mimo zachęcających dotychczasowych doświadczeń pokazujących, że dzięki krótszemu tygodniowi pracy pracownicy są szczęśliwsi i mniej zestresowani bez uszczerbku dla jakości oferowanych usług czy produktywności, pojawiają się analizy sugerujące, że podobne efekty w zakresie wellbeingu pracowników można osiągnąć nie zmniejszając wymiaru pracy, a zmieniając sposób jej organizacji.

W badaniach przeprowadzonych przez Gallupa odsetek osób odczuwających wypalenie zawodowe wzrastał wraz z liczbą przepracowanych dni w tygodniu. Wśród osób pracujących sześć dni wyniósł 38 proc., wśród pracowników pracujących standardowe pięć dni odsetek ten był równy 26 proc., a w przypadku czterech dni tylko 23 proc. Jednocześnie aż 63 proc. pracowników pracujących cztery dni (najwyższy wynik w badaniu) podkreślało wysoki poziom satysfakcji z pracy i życia.

Nie dziwią zatem wyniki licznych badań pokazujących pozytywne nastawienie pracowników do krótszego tygodnia pracy. Jednak nie wszyscy pracownicy równie chętnie opowiadają się za trzydniowym weekendem. W przeprowadzonym w USA badaniu ustalono, że czterodniowym tygodniem pracy zainteresowanych jest aż 90 proc. millenialsów (ur. 1981-1994), 86 proc. respondentów z pokolenia X (ur. 1965-1980), 83 proc. tzw. baby boomers (ur. 1946-1964) i tylko 76 proc. pokolenia Z (ur. 1995-2010)31.

Z kolei w raporcie firmy JLL 74 proc. respondentów (pracowników biurowych) wskazało 4-dniowy tydzień pracy jako najbardziej pożądaną opcję organizacji pracy. Jednocześnie 72 proc. osób wskazało work-life balance jako wartość cenioną wyżej niż wysokie wynagrodzenie (69 proc.)32.

Na podstawie danych zebranych w siedmiu regionach świata autorzy wspomnianego raportu Gallupa stwierdzili, że w przypadku osób, które czerpią dużą satysfakcję z aktywności zawodowej, nie spada ona znacząco, mimo wzrostu liczby dni pracy. W podsumowaniu badania można przeczytać, że jeśli chodzi o ogólne samopoczucie, jakość doświadczenia zawodowego ma od 2,5 do 3 razy większy wpływ niż liczba dni lub godzin pracy33.

To jednak nie oznacza, że możemy lub powinniśmy pracować 50 lub 60 godzin w tygodniu. Przeciętny pracownik biurowy jest w pełni skoncentrowany tylko przez około 3 godziny dziennie. To sugeruje, że być może zanim wprowadzimy 4-dniowy tydzień pracy, warto pomyśleć nad zmianą organizacji pracy i poeksperymentować z 5- lub 6-godzinnymi dniami. 3 godziny głębokiej, skupionej, zadaniowej pracy i 2-3 godziny na spotkania, e-maile i inne zadania, które wymagają mniej skupienia na szczegółach34. Większa elastyczność wykonywanej pracy, to większe zadowolenie pracownika, mniej przypadków wypalenia zawodowego, mniejszy stres przy zachowaniu takiego samego poziomu produktywności.

W 1926 r. Ford Motor Company skrócił 6-dniowy tydzień pracy do 5 dni. Argumentowano, że przy zachowaniu dotychczasowych wynagrodzeń zmiana ta nie tylko nie zmniejszy produktywności, ale nawet ją zwiększy, ponieważ pracownicy będą wkładali większy wysiłek w wykonywanie powierzonych im zadań. W Polsce wprowadzenie wolnych sobót zajęło około 16 lat (pierwsza wolna sobota była 21 lipca 1973 r.)35. Nie wydaje się, żeby w 50. rocznicę pierwszej wolnej soboty miał pojawić się wolny piątek. Pojawia się więc pytanie, czy w międzyczasie można osiągnąć wzrost subiektywnego poczucia dobrobytu pracowników innymi metodami?

31 https://www.goodhire.com/resources/articles/meaning-of-work-survey/ [dostęp: 22.02.2022].

32 https://wwww.us.jll.com/en/newsroom/the-workplace-will-have-to-become-more-human-centric [dostęp: 22.02.2022 r.].

33 https://www.gallup.com/workplace/354596/4-day-work-week-good-idea.aspx [dostęp: 22.02.2022].

34 https://www.vouchercloud.com/resources/office-worker-productivity [dostęp: 22.02.2022].

35 Dekret z dnia 20 lipca 1972 r. o dodatkowych dniach wolnych od pracy (Dz.U. z 1972 r. nr 29, poz. 203).

Radosław Zyzik