Spis treści

Bezpieczeństwo żywnościowe Polski nie jest zagrożone, ale będzie drogo

65,0 tys. ton ukraińskich zbóż trafiło w 2021 r. na polski rynek (łączna wartość eksportu to 15,4 mln EUR)

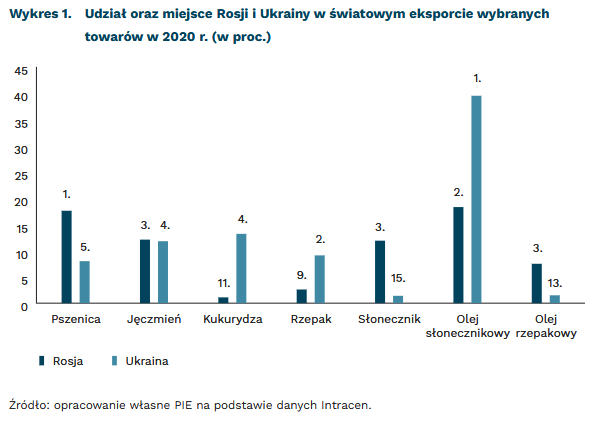

za 86 proc. przywozu pszenicy do Egiptu w 2020 r. odpowiadały Rosja i Ukraina

75 proc. pszenicy sprowadzonej do Turcji w 2020 r. pochodziło z Rosji i Ukrainy

Bezpieczeństwo żywnościowe Polski w następstwie konfliktu rosyjsko-ukraińskiego nie jest zagrożone w sposób bezpośredni. Polska importuje z Ukrainy i Rosji niewielkie ilości zbóż. W 2021 r. na rynek polski trafiło 65,0 tys. ton ukraińskich zbóż o wartości 15,4 mln EUR. Ukraina miała duży udział w polskim imporcie tylko mniej znaczących gatunków zbóż – żyta (60 proc.), gryki (14,5 proc.) oraz owsa (10 proc.)1. W przywozie kukurydzy i pszenicy udział Ukrainy był niewielki i wyniósł odpowiednio 1,4 proc. oraz 0,9 proc. Z Rosji zaś sprowadziliśmy 10,1 tys. zbóż o wartości 5 mln EUR, głównie gryki.

Konflikt w większym stopniu może przyczynić się do pogorszenia bezpieczeństwa żywnościowego Europy. Ukraina miała wysoki udział w imporcie zewnętrznym UE, m.in. kukurydzy (w 2020 r. odpowiadała za 55 proc. pozaunijnych dostaw2), pszenicy (12 proc.) gryki (11 proc.) oraz jęczmienia (8 proc.). Udział Rosji w przywozie do UE wymienionych wyżej zbóż był niższy i nie przekraczał kilku procent. Mniejsze dostawy ze Wschodu to efekt nie tylko problemów z transportem towarów z terenów objętych działaniami wojennymi, ale również wprowadzanych przez Ukrainę i Rosję ograniczeń w eksporcie towarów.

Skutki konfliktu najbardziej odczują regiony Bliskiego Wschodu i Afryki Północnej. W 2020 r. docierało tam aż 85,8 proc. eksportu rosyjskiego jęczmienia i 33,3 proc. pszenicy, a z Ukrainy po ok. 42 proc. pszenicy i jęczmienia oraz 27,8 proc. kukurydzy3. Od dostaw zbóż z tych dwóch państw silnie uzależnione są Egipt i Turcja. W 2020 r. Rosja odpowiadała za 60 proc. przywozu pszenicy do Egiptu, a Ukraina za kolejne 26 proc. Z Rosji i Ukrainy pochodziło też 75 proc. pszenicy sprowadzonej do Turcji, 52 proc. kukurydzy i 38 proc. jęczmienia. Rosyjskie i ukraińskie dostawy zapewniały także 96 proc. dostaw pszenicy do Libanu i 54 proc. do Zjednoczonych Emiratów Arabskich. Powstałe ubytki dostaw trudno będzie uzupełnić.

Wybuch konfliktu i przewidywane zakłócenia w dostawach skutkowały wzrostem cen żywności na rynkach światowych. Już przed inwazją ceny żywności były wysokie. Według Organizacji Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa (FAO), indeks cen żywności w lutym 2022 r. wyniósł 140,7 pkt. i był najwyższy w historii4. W porównaniu ze styczniem br. wzrósł o 5,3 pkt., a z lutym 2021 r. – o 24,1 pkt. Działania zbrojne tylko przyspieszyły te wzrosty. Podczas niespełna dwóch tygodni konfliktu ceny pszenicy i kukurydzy na europejskiej giełdzie MATIF wzrosły o około 40 proc.

Rosnąć będą również ceny rzepaku, słonecznika, oleju rzepakowego, słonecznikowego i sojowego. W 2020 r. Rosja i Ukraina, z łącznym udziałem 58 proc., były największymi światowymi eksporterami oleju słonecznikowego. Dużo importowały też rzepaku, słonecznika, oleju słonecznikowego i sojowego. Polska może odczuć skutki zakłócenia dostaw tych produktów, gdyż Ukraina jest ich ważnym dostawcą. W 2021 r. z tego państwa pochodziło 79 proc. dostaw do Polski oleju sojowego, 45 proc. – słonecznikowego, 20 proc. – rzepakowego i nieco ponad 15 proc. nasion rzepaku.

Do wzrostu cen żywności przyczynią się również drożejące nawozy. Już obecnie ich ceny są wyraźnie wyższe niż rok temu i nadal będą rosnąć za sprawą wzrostu cen gazu. Ponadto, Rosja zapowiedziała wstrzymanie eksportu nawozów, co dodatkowo zachwiałoby rynkiem. W 2020 r. była ona bowiem, z udziałem 12,6 proc., największym światowym eksporterem nawozów. Ucierpieliby również polscy rolnicy, bo Rosja odpowiadała w 2021 r. za 27 proc. dostaw nawozów do Polski.

1 http://swaid.stat.gov.pl/SitePagesDBW/HandelZagraniczny.aspx [dostęp: 08.03.2022].

2 Prezentowane udziały są w ujęciu wartościowym.

3 https://www.intracen.org/itc/market-info-tools/statistics-export-country-product/ [dostęp: 08.03.2022].

4 https://www.fao.org/worldfoodsituation/foodpricesindex/en/ [dostęp: 08.03.2022].

Łukasz Ambroziak, Joanna Gniadek

Biznes opuszcza Rosję

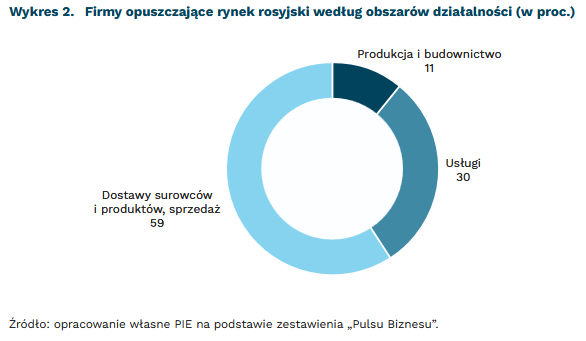

60 proc. firm opuszczających rosyjski rynek zajmuje się dostawami surowców i produktów oraz sprzedażą

25 proc. firm zdecydowało się na opuszczenie rosyjskiego rynku

75 proc. firm tymczasowo zawiesiło współpracę

Coraz więcej podmiotów wyraża sprzeciw wobec Rosji, która wywołała wojnę w Ukrainie. Ośrodki analityczne i medialne aktualizują listy podmiotów finansowych, firm, instytucji kultury, nauki i sportu oraz różnych organizacji, które zapowiadają zerwanie lub zawieszenie współpracy z rosyjskimi partnerami. Z jednej strony mamy symboliczne bojkotowanie rosyjskiego soft power, a z drugiej zapowiedzi przerwania działalności biznesowych, w tym przez międzynarodowe korporacje i globalne marki5.

Bojkot Rosji Putina, który przebiega na wielu polach, poza istotnym wymiarem moralnym, ma też wymiar ekonomiczny. Inwestorzy w Rosji ulokowali prawie 450 mld USD. Do wybuchu pandemii koronawirusa, pod względem stanu zobowiązań z tytułu bezpośrednich inwestycji zagranicznych Rosja była 24. państwem na świecie6.

Dziś trudno wskazać, jak duże koszty są gotowe ponosić podmioty biznesowe. Skali tych kosztów nie można szacować tak jak kosztów wojennych (np. utrzymania armii, sprzętu itp.) ze względu na dynamikę zmian oraz fakt, że wiele firm jedynie deklaruje zawieszenie działalności. Wycofanie części inwestycji (choćby w środki trwałe) może być trudne. Niektóre mogą ulec nacjonalizacji lub konfiskacie przez Rosję w ramach działań odwetowych.

Na podstawie zestawienia przygotowanego przez „Puls Biznesu” zawierającego firmy, organizacje, instytucje i stowarzyszenia, które podjęły działania wyrażające protesty przeciwko agresji Rosji na Ukrainę (stan na 6 marca 2022 r.), analitycy PIE wyłonili ponad 60 proc. przedsiębiorstw działających w różnych obszarach rosyjskiej gospodarki. Wśród nich największą grupę, blisko 60 proc., stanowią firmy, których podstawowym działaniem na terenie rosyjskiego rynku są dostawy surowców i produktów oraz sprzedaż (np. firmy energetyczne, globalne marki modowe, produkty wyposażenia domu). Kolejna grupa – ok. 30 proc. – to firmy świadczące różnego typu usługi dla klientów indywidualnych oraz dla biznesu. Najmniejszą grupę firm (ok. 10 proc.) stanowią przedsiębiorstwa produkcyjne i budowlane, które zainwestowały w zakłady produkcyjne na terenie Rosji. Zakres ich produkcji jest bardzo szeroki – od artykułów na potrzeby konsumpcyjne Rosjan, po najnowocześniejsze części elektroniczne wykorzystywane w różnych branżach.

Przedsiębiorstwa podejmują różne działania na znak protestu przeciwko agresji Rosji na Ukrainę. Ponad 3/4 decyzji dotyczy zawieszenia działalności na rosyjskim rynku. Dużą grupę stanowią firmy, które wstrzymują dostawy towarów i usług na rosyjski rynek, inne wycofują rosyjskie produkty ze swojej oferty. Niecałe 25 proc. przedsiębiorstw ogłosiło podjęcie decyzji o całkowitym opuszczeniu rynku/wycofaniu się z działalności w Rosji.

Firmy, które podjęły różne działania na rzecz protestu wobec agresji Rosji na Ukrainę mogą przyczynić się do osłabienia gospodarki rosyjskiej, pogorszenia standardu życia mieszkańców tego kraju, ale same też poniosą określone koszty ekonomiczne. Nawet tylko czasowe wycofanie z oferty rosyjskich produktów czy przerwanie dostaw towarów i świadczenia usług na rynek rosyjski skutkować będzie zmniejszeniem wartości realizowanej sprzedaży oraz przerwaniem ciągłości dostaw. Koszty mogą ponieść również firmy współpracujące (np. w zakresie logistyki, transportu). Poważniejsze skutki mogą dotyczyć firm zamykających zakłady pracy funkcjonujące na terenie Rosji lub wycofujące się z rosyjskiego rynku. Będą to nie tylko koszty poniesionych inwestycji w dobra materialne, ale często też koszty zerwanych umów, opłat związanych z odszkodowaniami, likwidacji miejsc pracy itp. Mimo ponoszonych kosztów wynikających z rezygnacji prowadzenia biznesu z Rosją, ważne jest, że firmy swoim odejściem manifestują sprzeciw wobec agresji Rosji na Ukrainę. Jednocześnie takie działania powodują osłabienie gospodarki rosyjskiej.

5 Np. Lista ok. 200 firm wycofujących biznes z Rosji opublikowana na stronie Yale University, stan na 8 marca 2022 r., https://som.yale.edu/story/2022/over-200-companies-have-withdrawn-russia-some-remain [dostęp: 08.03.2022] oraz Lista koncernów bojkotujących Rosję opublikowana w „Rzeczpospolitej” – https://www.rp.pl/biznes/art35809711-te-koncerny-pozegnaly-rosje-ogromna-skala [dostęp: 06.03.2022].

6 World Investment Report 2021, UNCTAD, https://unctad.org/webflyer/world-investment-report-2021 [dostęp: 08.03.2022].

Urszula Kłosiewicz-Górecka, Marek Wąsiński, Katarzyna Zybertowicz

Polska nie produkuje energii elektrycznej z rosyjskiego węgla

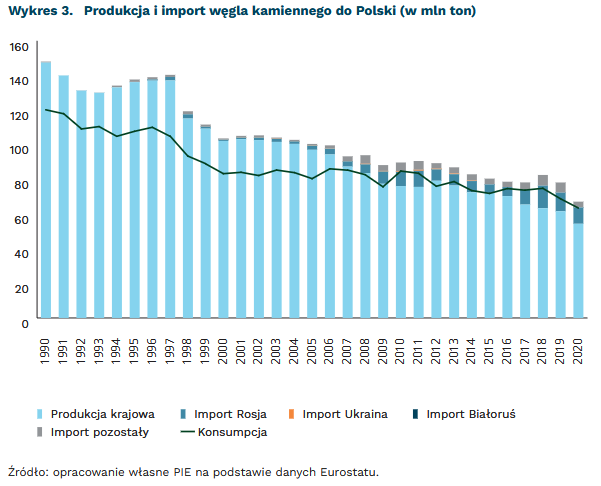

15 proc. wynosi udział rosyjskiego węgla w polskiej konsumpcji surowca, który w większości (ok. 80 proc.) jest wykorzystywany w gospodarstwach domowych

o ponad 40 proc. zmalała konsumpcja węgla w Polsce w latach 1990-2020

Rosyjski węgiel stanowił w 2020 r. ok. 72 proc. importowanego surowca w Polsce, z czego blisko 100 proc. stanowił węgiel kamienny. Odpowiadał on za blisko 15 proc. krajowej konsumpcji i w większości był kierowany do gospodarstw domowych, na co wskazują dane ARP. Pozostałe kierunki importu z udziałem powyżej 1 proc., wg danych Eurostatu, to: Australia (8 proc.), Kolumbia (7 proc.), Stany Zjednoczone (2 proc.), Mozambik (2 proc.) i Czechy (2 proc.).

Węgiel importowany do Polski z Rosji trafia prawie całkowicie do gospodarstw domowych. Według danych ARP, ponad 80 proc. węgla kamiennego trafia na opał do odbiorców prywatnych (po odjęciu koksowni, dla których przyjmujemy import jedynie węgla koksowego). Energetyka zawodowa nie jest uzależniona od surowca z Rosji (udział sektora w zakupie surowca jest znikomy – w styczniu-wrześniu 2021 r. wynosił ok. 0 proc.)7.

Polska gospodarka stopniowo się dekarbonizuje. Konsumpcja węgla zmalała w latach 1990-2020 o ponad 40 proc. Do przemysłu kierowane jest tylko ok. 5 proc. importowanego surowca (dane ARP). Ewentualne zapotrzebowanie gospodarstw domowych można uzupełnić stabilnymi dostawami węgla z Czech, Australii i Mozambiku oraz zwiększeniem importu węgla energetycznego z kierunku amerykańskiego: USA, Kolumbii (dane Eurostatu).

Zapasy węgla w Polsce na koniec 2021 r. wyniosły 2,2 mln ton – więcej niż w analogicznym okresie 2018-20198. Ewentualne uzupełnienie surowca poza okresem grzewczym stanowi ok. 10 proc. konsumpcji węgla kamiennego w całym roku.

Choć Polska jest importerem netto węgla, to nadal w 2020 r. ma 6-proc. udział w imporcie węgla kamiennego do UE. W przypadku Unii Europejskiej import węgla kamiennego wyniósł 87 mln ton, z czego prawie 50 proc. pochodziło z Rosji, 15 proc. ze Stanów Zjednoczonych, 14 proc. z Australii, 5 proc. z Kolumbii. Z 43 mln ton węgla kamiennego, który trafia na unijny rynek, 33 proc. importują Niemcy, 22 proc. Polska, Najwięcej rosyjskiego węgla w UE importują Niemcy, Włochy 8 proc. i Holandia 8 proc. (dane Eurostatu).

7 https://polskirynekwegla.pl/sites/default/files/StPu/01/2021.09_Wyniki_techniczno-ekonomiczne.pdf [dostęp: 08.03.2022].

8 https://polskirynekwegla.pl/raport-dynamiczny/stan-zapasow-wegla-kamiennego-caly-okres-czasu [dostęp: 08.03.2022].

Maciej Miniszewski, Magdalena Maj

Jak może wyglądać powojenna pomoc dla Ukrainy?

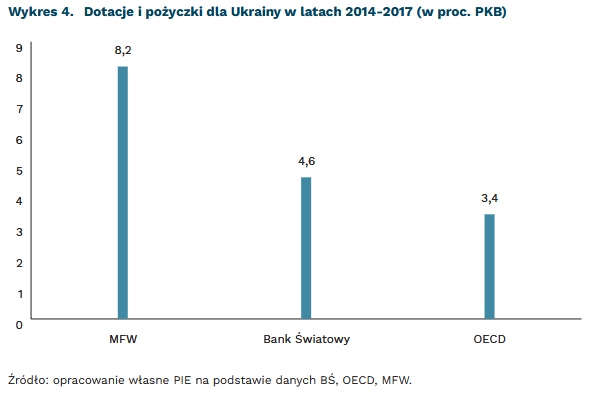

16 proc. PKB ma wartość pomocy, którą Ukraina otrzymała przez 4 lata po aneksji Krymu od Banku Światowego, OECD oraz Międzynarodowego Funduszu Walutowego

5-23 proc. PKB wyniosło łączne wsparcie tych organizacji przekazane Irakowi i Mali po konfliktach militarnych

Po ustaniu walk Ukraina będzie potrzebowała wsparcia światowej społeczności dla odbudowy gospodarki. W pomoc powinny zaangażować się organizacje międzynarodowe, takie jak Bank Światowy (BŚ), Organizacja Współpracy Gospodarczej i Rozwoju (OECD) i Międzynarodowy Fundusz Walutowy (MFW). Organizacje te wspierają kraje dotknięte konfliktami zbrojnymi – w ostatnich latach udzieliły powojennej pomocy Irakowi oraz Mali.

Dotychczasowa skala pomocy udzielanej ofiarom wojny sięgała od 5 proc. do 20 proc. powojennego PKB tych państw. W pierwszych czterech latach po zakończeniu wojny domowej w Iraku, która miała miejsce w latach 2014-2017, BŚ przekazał ponad 1,3 mld USD, co stanowiło równowartość 0,8 proc. PKB. Wydatki służyły realizacji projektów rozwojowych – dotacje i pożyczki przeznaczono na wsparcie społeczne dla rodzin, rozbudowę sieci elektroenergetycznej oraz dostawę wody. Pomoc OECD wyniosła 7 mld USD, co stanowiło dalsze 4 proc. PKB. BŚ i OECD zaangażowały się również w pomoc dla Mali – państwa dotkniętego wojną domową. Skala pomocy w ciągu czterech lat po zakończeniu konfliktu wyniosła odpowiednio 0,6 mld USD oraz 2,9 mld USD, co stanowiło kolejno 3,6 proc. i 19 proc. PKB tego państwa. Projekty Banku Światowego dla Mali obejmowały budowę dróg, wsparcie dla najuboższych oraz programy edukacji młodzieży. Oba kraje otrzymały również pomoc od MFW w postaci pożyczek, ale ich skala była niewielka (0,1 mld USD dla Mali oraz 0,5 mld USD dla Iraku).

Instytucje międzynarodowe również pomagały Ukrainie po aneksji Krymu. W latach 2014-2017 BŚ oraz OECD przekazały dotacje i pożyczki o wartości odpowiednio 5 mld USD i 4 mld USD. Stanowiło to łącznie 8 proc. PKB Ukrainy. Projekty finansowane w ostatnich latach przez Bank Światowy obejmowały pomoc dla rolnictwa, wsparcie reform instytucjonalnych, przeciwdziałanie korupcji, rozbudowę dróg oraz zapewnienie bezpieczeństwa energetycznego. Wsparcie dla Ukrainy zaoferował również MFW – fundusz przekazał środki w formie pożyczek w wysokości ponad 9 mld USD (8 proc. PKB).

Dotacje i pożyczki dla Ukrainy przekroczą wydatki z lat 2014-2015 z uwagi na bezprecedensową skalę strat wywołanych rosyjską inwazją. Pomoc od OECD, BŚ i MFW będzie wyraźnie większa niż 8 mld USD przekazane w 2015 r. Już obecnie BŚ zadeklarował przygotowanie pakietu wsparcia dla Ukrainy o wartości 3 mld USD. Zmieni się jednak charakter programów, które zostaną zaoferowane Ukrainie – będą one zbliżone do wsparcia udzielonego Irakowi czy Mali.

Ukraina będzie potrzebować też pomocy Unii Europejskiej. Premier Mateusz Morawiecki zaproponował uruchomienie pakietu inwestycyjnego w wysokości 100 mld EUR. Służyłby on głównie odbudowie infrastruktury i mógłby być finansowany przez europejskie instytucje finansowe, takie jak Europejski Bank Odbudowy i Rozwoju czy Europejski Bank Inwestycyjny.

Aleksandra Beśka

Odcięcie dostępu do internetu powoduje realne koszty gospodarcze

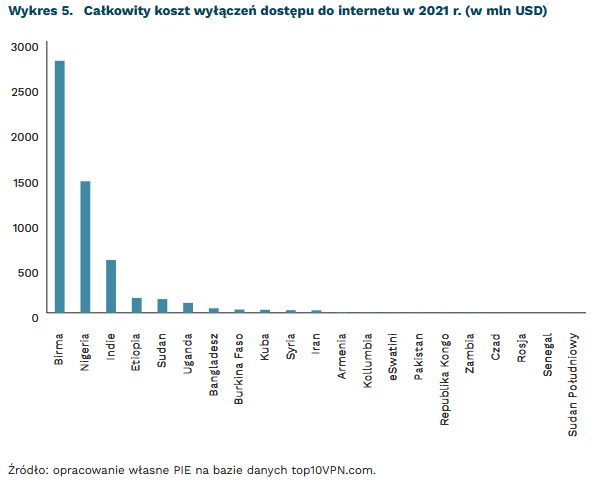

2784 mln USD wynosi szacowany koszt ograniczeń dostępu do internetu w Birmie w 2021 r.

404 mln USD wynosi szacowany dzienny koszt całkowitego odcięcia dostępu do internetu w Rosji

Kontrola dostępu do internetu i możliwość jego blokowania jest bronią we współczesnych konfliktach – służy cenzurowaniu informacji, ale niesie za sobą także wymierne skutki gospodarcze. Taka kontrola była w Rosji stopniowo wprowadzana przez Kreml w ostatnich latach. Obecne doniesienia na temat możliwego odcięcia kraju od internetu wpisują się w te przygotowania9.

Władze na Kremlu, świadome zależności od krajów zachodnich w przestrzeni cyfrowej, w 2019 r. przyjęły ustawę o suwerennym internecie. Przepisy te, choć oficjalnie mają na celu uniezależnienie rosyjskiego internetu od zachodniej infrastruktury i przeciwdziałanie ewentualnym atakom, w rzeczywistości mają umożliwić pełniejszą cenzurę dostępnych dla Rosjan treści. Przepisy zakładały przeniesienie całego ruchu internetowego (w rosyjskim internecie) „do wewnątrz”, tj. umożliwienie dostępu do wszystkich rosyjskich stron bez konieczności przeprowadzania ruchu przez serwery znajdujące się poza granicami Federacji Rosyjskiej. Jednocześnie cały ruch idący „na zewnątrz” ma przechodzić jedynie przez zgłoszone do organu nadzorczego i kontrolowane punkty wymiany ruchu. Wreszcie, Rosja musi też posiadać swoją własną wersję systemu DNS. System ten zapewnia właściwe kierowanie ruchu w internecie, zamieniając znane nam adresy stron na numery IP, po których odnajdują się urządzenia sieciowe. Uniezależnienie od „zewnętrznego” internetu wymaga, aby cała ta „książka adresowa” znajdowała się na serwerach na terenie Rosji. Dzięki temu komputery łączące się z internetem mogłyby odnaleźć właściwy serwer nawet w przypadku odcięcia od światowego internetu.

Budowa własnego, „suwerennego” internetu ma na celu kontrolowanie treści przy zmniejszonym wpływie na społeczeństwo. Inaczej niż w przypadku chińskiego wielkiego muru czy środków opartych na filtrowaniu adresów IP, takie odcięcie od sieci jest znacznie trudniejsze do ominięcia, na przykład przez zastosowanie VPN.

Koszty dla gospodarki zablokowania dostępu do internetu mogą być znaczące, a w przypadku Rosji szacowane są na ok. 404 mln USD za każdy dzień całkowitego odcięcia od sieci. Gdyby internet był odcięty przez cały rok oznaczałoby to utratę ok. 10 proc. PKB. Obliczenia prowadzone przez firmę Netblocks, uwzględniające m.in. stopień rozwoju gospodarki cyfrowej oraz wpływ na inne sektory gospodarki, wskazują, że dla Ukrainy byłoby to 64,8 mln USD za każdy dzień (ok. 15 proc. PKB rocznie), a dla Polski 269 mln USD dziennie (ok 17 proc. PKB rocznie)10. Koszty te wynikają m.in. z niemożności świadczenia usług w internecie lub wykorzystujących łączność online, czy utrudnionej komunikacji np. między producentami czy instytucjami finansowymi11. Wartości te nie uwzględniają jednak utrzymanie „suwerennego internetu”, do czego szykuje się Kreml.

Odcięcie obywateli od internetu jest stosowane przez władze w wielu krajach świata, zarówno autorytarne, jak i również demokratyczne. W skrajnym przypadku takie działanie obejmuje wyłączenie dostępu do internetu w całym kraju, ale może mieć również formę odcięcia od mediów społecznościowych lub wyłączeń na części terytorium. W 2021 r. największe koszty poniosła gospodarka Birmy (2,8 mld USD kosztowały wyłączenia internetu lub mediów społecznościowych związane z przewrotem wojskowym), a w 2020 r. były to Indie, największa demokracja świata, w której straty szacowano również na 2,8 mld USD12.

Uruchomienie w Rosji „suwerennego internetu” ma na celu, poza wzmocnieniem cenzury, zachowanie możliwości świadczenia podstawowych usług nawet w przypadku, gdyby zostały podjęte próby odcięcia kraju od internetu jako element sankcji nałożonych na Rosję. Oznacza to również znaczne zmniejszenie kosztów towarzyszących takiej operacji, a część użytkowników mogłaby nie zauważyć różnicy. Jeśli system taki zostałby wprowadzony decyzją Kremla i gdyby zadziałał zgodnie z oczekiwaniami, byłby to pierwszy w historii przypadek skutecznego oddzielenia się kraju od globalnej sieci.

9 https://cyberdefence24.pl/polityka-i-prawo/rosja-odcina-sie-od-internetu-resort-nakazal-korzystanie-z-krajowych-dns-ow [dostęp: 08.03.2022].

10 https://netblocks.org/cost/ [dostęp: 08.03.2022].

11 Metodologia opisana jest m.in. w: West, D.W. (2016), Internet shutdowns cost countries $2.4 billion last year, Center for Technology Innovation at Brookings, https://www.brookings.edu/wp-content/uploads/2016/10/intenet-shutdowns-v-3.pdf [dostęp: 09.03.2022].

12 https://www.top10vpn.com/research/cost-of-internet-shutdowns/#cost-of-internet-shutdowns-2020-report [dostęp: 08.03.2022].

Ignacy Święcicki

Exodus z Ukrainy największy w Europie od lat 90. XX wieku

2,155 mln osób uciekło z Ukrainy w związku z wojną

2,5 mln wniosków o azyl złożono w państwach Europejskiego Obszaru Gospodarczego w latach 2015 i 2016

4 mln wynosi prognozowana przez ONZ liczba uchodźców Ukrainy

1,2 mln osób uciekło z Ukrainy na teren Polski

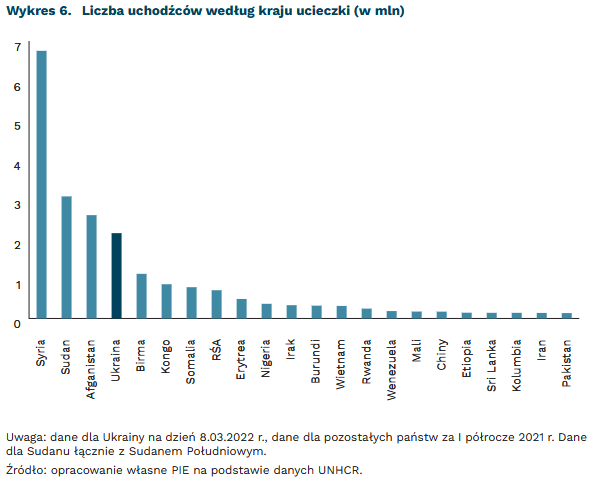

Według Organizacji Narodów Zjednoczonych od początku rosyjskiej agresji na Ukrainę do dnia 8 marca (włącznie) z Ukrainy uciekło 2,155 mln osób13. Wiele wskazuje więc na to, że całkowita liczba uchodźców z Ukrainy może osiągnąć rozmiary porównywalne do liczby ucieczek (migracji) z Syrii, z której w wyniku długotrwałych działań wojennych uciekło już 6,7 mln osób oraz znacznie większe niż w przypadku Sudanu (3,1 mln osób) czy Afganistanu (2,6 mln osób). Według przewidywań Organizacji Narodów Zjednoczonych, całkowita liczba uchodźców z Ukrainy może wynieść 4 mln osób, a według Komisji Europejskiej nawet 6,5 mln osób14. Jeżeli skala rosyjskiej agresji zostanie utrzymana bądź nasili się, to możemy spodziewać się niesłabnącej dynamiki ucieczek z Ukrainy, a tym samym liczba 4 mln uchodźców może zostać przekroczona jeszcze w marcu.

W odróżnieniu od poprzednich kryzysów uchodźczych, dynamika liczby ludności uciekającej z Ukrainy jest bardzo wysoka. Zarówno w Syrii, jak i w Sudanie oraz Afganistanie ucieczki ludności były bardziej rozłożone w czasie. W Syrii liczba uchodźców zaczęła dynamicznie rosnąć po 2011 r., w efekcie tzw. Arabskiej Wiosny. Podczas siedmiu lat, tj. w latach 2011-2018, uciekło z tego kraju 6,700 mln osób, przy czym liczba osób uciekających wahała się rocznie od 700 tys. do 1,4 mln. Podobnie w Sudanie – największy przyrost liczby osób uciekających przed wojną i prześladowaniem nastąpił pomiędzy latami 2013 a 2017, podczas których liczba ta wyniosła 2,4 mln, a roczny przyrost liczby osób uciekających z kraju wahał się od 170 tys. do 1 mln.

Utrzymanie tak dynamicznego przyrostu liczby uchodźców tworzy dla Europy, a zwłaszcza Polski, istotne wyzwanie związane z udzieleniem efektywnej pomocy tak dużej grupie osób. Ogromna większość ukraińskich uchodźców przebywa w krajach europejskich. Dla porównania, w okresie największego nasilenia kryzysu migracyjnego w Europie, tj. w latach 2015 i 2016, liczba wniosków o azyl złożonych w państwach Europejskiego Obszaru Gospodarczego wynosiła w obu latach po 1,3 mln, a roczne saldo osób, którym przysługiwała ochrona międzynarodowa w państwach europejskich wyniosło 685 tys. w 2016 r. oraz 895 tys. w 2017 r.15. W szczytowych miesiącach 2015 r. liczba wniosków składanych o azyl w państwach Unii była niższa niż jednodniowa liczba osób uciekających z Ukrainy. Tymczasem wskazuje się, że już kryzys migracyjny lat 2015-2016 stanowił istotne wyzwanie związane z udzieleniem efektywnej pomocy uchodźcom16.

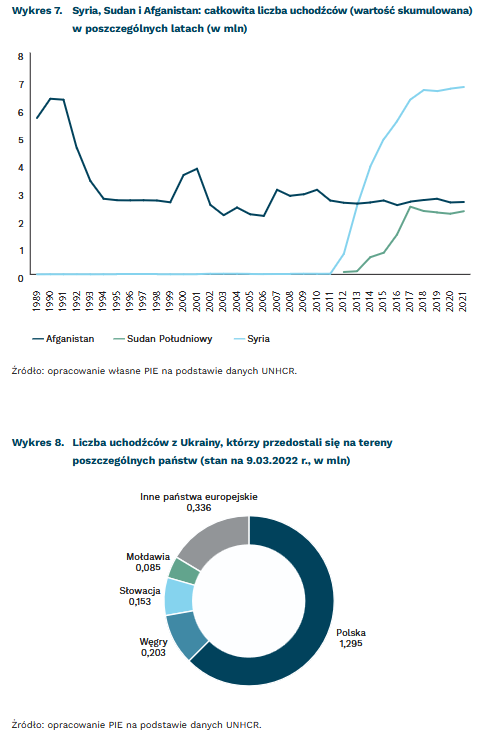

Od początku wojny do Polski przybyło z terenu Ukrainy 1,028 mln osób, co stanowi 60 proc. wszystkich ukraińskich uchodźców. Szacuje się, że ok. 30-40 proc. z nich opuściło już bądź opuści w najbliższych dniach nasz kraj. Nie zmienia to jednak skali wyzwania, z którym się mierzymy. Dla porównania, w czasie europejskiego kryzysu migracyjnego Niemcy, kraj z populacją dwukrotnie większą niż Polska, przyjął 1,2 mln uchodźców, przy czym dotyczyło to okresu dwóch lat. W związku ze stale rosnącą liczbą uchodźców, 3 marca 2022 r. Unia Europejska uruchomiła dyrektywę z 2001 r. umożliwiającą relokację uchodźców pomiędzy państwami członkowskimi17.

13 http://data2.unhcr.org/en/situations/ukraine [dostęp: 09.03.2022].

14 https://data2.unhcr.org/en/situations/ukraine; https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=COM%3A2022%3A91%3AFIN&from=PL&fbclid=IwAR3aichge3oP9G9xD8qKTOuuucXHSfM0Z-A_yeWHGZpPGyUDzsgz_nUU2HU [dostęp: 09.03.2022].

15 Dane UNHCR oraz Eurostatu.

16 https://pl.boell.org/.en/2016/04/22/germany-refugee-crisis-background-reactions-and-challenges; https://www.sciencedirect.com/science/article/pii/S2351667416300439 [dostęp: 09.03.2022].

17 https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=COM%3A2022%3A91%3AFIN&from=PL&fbclid=IwAR3aichge3oP9G9xD8qKTOuuucXHSfM0Z-A_yeWHGZpPGyUDzsgz_nUU2HU [dostęp: 09.03.2022].

Paula Kukołowicz

Na Zachodzie rośnie poparcie dla sankcji

ponad 65 proc. Niemców jest gotowych zmierzyć się z kosztami sankcji, np. ze wzrostem cen energii

73 proc. Brytyjczyków popiera sankcje, mimo że wiążą się z kosztami

60 proc. Francuzów twierdzi, że jest za dalszym wprowadzaniem sankcji

Aby strategia dotkliwego sankcjonowania rosyjskiej gospodarki była skuteczna, sankcje muszą być relatywnie długotrwałe. Wola polityczna liderów Zachodu do utrzymania tej strategii zależy od poparcia demokratycznych społeczeństw dla sankcji, w tym dla ponoszenia pewnych kosztów ograniczania relacji gospodarczych z Rosją. Już w początkowych dniach wojny większość ludzi w społeczeństwach zachodnich popierała wprowadzanie sankcji, ale, co ciekawe, wraz z trwaniem wojny sankcje popiera coraz większy odsetek osób, również wtedy, gdy ankietowani są pytani o to, czy są gotowi skonfrontować się z kosztami sankcji. Można spekulować, czy jest to wynik obserwowania przez opinię publiczną coraz bardziej brutalnych działań Rosji, dobrej polityki informacyjnej i soft power Ukrainy, przejaw faktycznego zjednoczenia Zachodu lub dotychczasowego braku wyraźnie odczuwalnych skutków sankcji – czynników może być wiele.

W USA, w sondażu z 25 lutego, 67 proc. Amerykanów popierało sankcjonowanie Rosji (20 proc. przeciw), przy czym 51 proc. wyrażało taki pogląd nawet, jeśli sankcje oznaczałyby wzrost cen energii18. W sondażu YouGov z 24 lutego łącznie 48 proc. Amerykanów popierało sankcje bezwarunkowo, zaś dodatkowe 20 proc. zgodziłoby się na politykę sankcji, o ile nie przyniosłoby to znaczących wzrostów cen. Przychylniejsi sankcjom są wyborcy Demokratów, poparcie także rośnie wraz z wiekiem19. W późniejszych sondażach YouGov poparcie dla polityki ekonomicznej rządu Bidena wobec Rosji utrzymywało się na podobnym poziomie (ok. 65 proc.), choć do 40 proc. zmalał odsetek osób, które poparłyby dalsze sankcje nawet kosztem wzrostów cen energii i paliwa. Większość Amerykanów popiera też wsparcie Ukrainy sprzętem wojskowym, a blisko 20 proc. popiera interwencję militarną NATO20.

W przypadku Niemiec źródła nie dają jednoznacznego obrazu. Sondaż YouGov z końca lutego pokazuje, że niemieckie społeczeństwo nie sprzeciwia się sankcjonowaniu Rosji – 65 proc. Niemców chce dalszego wprowadzania sankcji. 45 proc. Niemców popiera wysyłanie broni Ukraińcom, a blisko 20 proc. poparłoby ataki lotnicze na rosyjskie cele w Ukrainie i wprowadzenie do Ukrainy wojska. W tym samym sondażu zadano też pytanie o warunki poparcia sankcji. Niemcy najmniej chętnie poparliby walkę z rosyjską agresją, gdyby wiązało się to ze wzrostem opodatkowania (48 proc. przeciw), ponadto więcej osób sprzeciwiałoby się sankcjom niż je popierało, jeśli ich wprowadzanie wiązałoby się z dużym wzrostem cen energii lub kosztów życia.

Jednak w późniejszym sondażu z innego źródła większość Niemców stwierdziła, że sankcje powinny być wprowadzone, nawet jeśli oznacza to dla nich wyższe koszty życia, niedobory paliwa i trudności biznesowe (65-68 proc. Niemców popierałoby sankcje mimo to). Co istotne, najbardziej skłonni do poparcia sankcji są wyborcy obecnej rządzącej koalicji (SPD i Zieloni – ponad 80 proc. poparcia, FDP trochę mniej, ale wciąż 67 proc. poparcia)21. Podobne wyniki uzyskano w sondażu z 25 lutego, w którym wprost zadano pytanie o to, czy osoba badana byłaby skłonna osobiście ponieść koszty sankcji wobec Rosji – 54 proc. ankietowanych odpowiedziało „tak”. Wyborcy wszystkich trzech koalicyjnych partii w największym odsetku byli skłonni popierać sankcje (wśród wyborców Zielonych aż 87 proc. wybrało odpowiedź twierdzącą)22.

W sondażu YouGov z pierwszych dni inwazji, w których zbierano odpowiedzi z Wielkiej Brytanii, Niemiec, Włoch i Francji, to Brytyjczycy byli najbardziej chętni do wprowadzania sankcji na Rosję – takie działania popierało 77 proc. z nich. Badani z Wielkiej Brytanii przodują także w poparciu innych działań, takich jak cyberataki na Rosję (55 proc.), wprowadzenie wojsk NATO do Ukrainy (26 proc.), naloty na rosyjskie cele w Ukrainie (31 proc.)23. W sondażach Ipsos widać także, jak znacząco wojna wpłynęła na Brytyjczyków – w badaniu z 22 lutego 49 proc. Brytyjczyków poparłoby nakładanie sankcji na Rosję, jeśli wiązałoby się to ze wzrostem cen energii (22 proc. nie poparłoby), ale 2 marca ten odsetek wynosił już 73 proc. (i zaledwie 8 proc. było przeciw)24.

Brytyjczycy są też najbardziej gotowi ponosić koszty – 44 proc. ankietowanych z Wielkiej Brytanii poparłoby sankcje nawet, gdyby wiązałoby się to z niedoborami paliwa (37 proc. byłoby przeciw), 45 proc. – gdyby sankcje pociągały wzrost kosztów życia, 43 proc. – gdyby trzeba było podnieść podatki w celu zbrojeń, 40 proc. – gdyby wzrosty ceny energii. W każdym z tych pytań ankietowani z Wielkiej Brytanii wyrażają największe poparcie, o kilka punktów procentowych wyższe niż Niemcy, zaś najmniej chętni do ponoszenia takich kosztów są Francuzi, dla których przy pytaniu o ogólne koszty życia więcej osób jest przeciwnych (59 proc.) niż optujących za (26 proc.). Podobne rozkłady odpowiedzi widać przy pytaniach o ceny energii, podatki i niedobory25.

Jednak w sondażu z 1 marca widać możliwość poprawy nastrojów również we Francji. Wielu Francuzów (72 proc.) od początku konfliktu zdawało sobie sprawę, że wpływ wojny na ich gospodarkę będzie znaczący, ale aż 60 proc. francuskiego społeczeństwa chce dalszego zaostrzania sankcji. Nawet wśród wyborców prawicowych środowisk (Le Pen, Zemmour) ponad połowa popiera taką politykę26. Jest to wynik przeciwny do sondażu YouGov, ale może wskazywać na podobny trend jak w Niemczech i Wielkiej Brytanii, czyli wzrost poparcia dla sankcji od początku inwazji.

18 https://abcnews.go.com/Politics/negative-views-russia-cold-war-levels-amid-ukraine/story?id=83108605&cid=social_twitter_abcn [dostęp: 09.03.2022].

19 https://today.yougov.com/topics/international/articles-reports/2022/02/24/americans-support-sanctioning-russia?utm_source=twitter&utm_medium=website_article&utm_campaign=russia_attacks_ukraine [dostęp: 09.03.2022].

20 https://today.yougov.com/topics/international/articles-reports/2022/03/02/americans-support-economic-sanctions-russia [dostęp: 09.03.2022].

21 https://www.tagesschau.de/dtrend-747.pdf [dostęp: 09.03.2022].

22 https://web.de/magazine/politik/russland-krieg-ukraine/54-prozent-deutschen-waeren-bereit-folgen-sanktionen-russland-36641266 [dostęp: 09.03.2022].

23 https://yougov.co.uk/topics/politics/articles-reports/2022/02/28/european-reaction-russian-invasion-ukraine [dostęp: 09.03.2022].

24 https://www.ipsos.com/en-uk/polling-ukraine-support-for-sanctions-and-governments-handling-grows [dostęp: 09.03.2022].

25 https://yougov.co.uk/topics/politics/articles-reports/2022/02/28/european-reaction-russian-invasion-ukraine [dostęp: 09.03.2022].

26 https://www.lesechos.fr/economie-france/conjoncture/sondage-exclusif-six-francais-sur-dix-pour-un-durcissement-des-sanctions-contre-la-russie-1390526 [dostęp: 09.03.2022].

Łukasz Baszczak