Spis treści

Rosja nie znajdzie odbiorców dla połowy zachodnich dostaw ropy i gazu

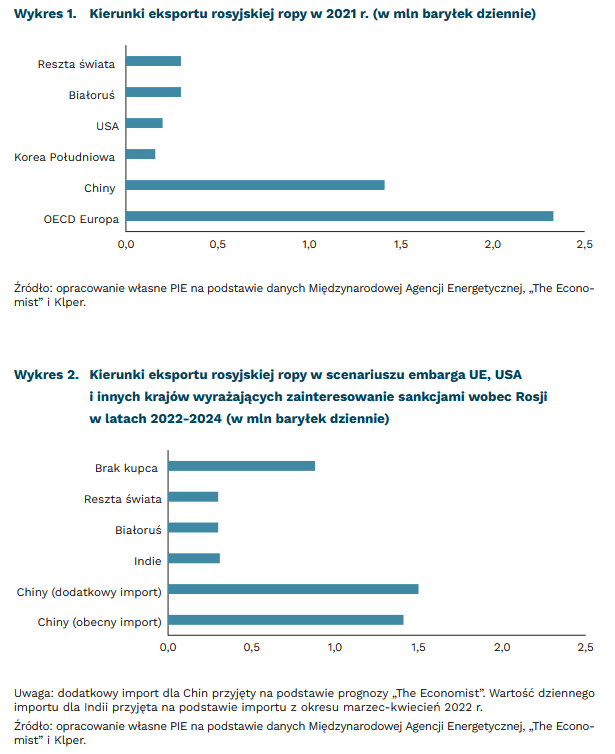

2,7 mln baryłek dziennie rosyjskiej ropy importowały w 2021 r. państwa umieszczone przez Federację Rosyjską w spisie państw nieprzyjaznych (m.in. UE, USA, Wielka Brytania, Korea Południowa, Japonia), co stanowi ok. 57 proc. całości eksportu rosyjskiej ropy naftowej w 2021 r.

48 mld m3, czyli ponad trzykrotnie mniej niż wielkość rocznego eksportu rosyjskiego gazu do UE, wynosi obecnie szacowana techniczna możliwość przesyłu rosyjskiego gazu do Chin

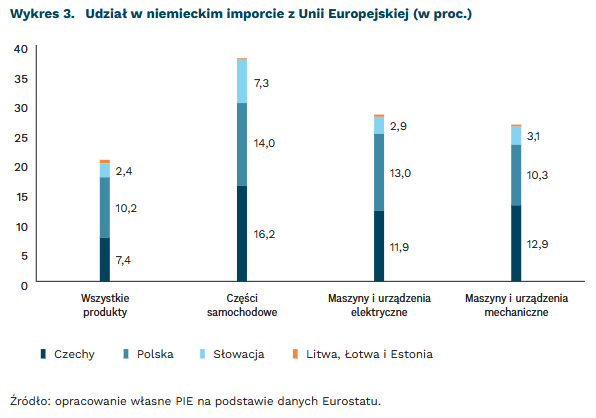

Mimo deklaracji przedstawicieli Federacji Rosyjskiej1, nadziei części rosyjskich analityków na intensyfikację relacji handlowych z Japonią2 i nowych kontraktów zawieranych z Chińską Republiką Ludową3, dywersyfikacja kierunków eksportu, na którą liczy Rosja4, pozostaje mało realna. W dwuletniej perspektywie czasowej5 najwyżej 1,8 mln baryłek ropy i maksymalnie 200 mln m3 gazu dziennie będzie mogło zostać przekierowane przede wszystkim do Indii i Chin, zamiast do UE, USA, Korei Płd. i Wielkiej Brytanii. Ponad 0,9 mln baryłek ropy i co najmniej 220 mln m3 gazu dziennie zostanie bez nabywców ze względów technicznych i gospodarczych6.

W 2021 r. 4,7 mln z ponad 10 mln produkowanych dziennie baryłek ropy naftowej trafiało na eksport w formie nieprzetworzonej7, 8. W grudniu 2021 r. nieprzetworzona ropa naftowa odpowiadała za 18,9 proc. rosyjskiego eksportu (10,7 mld USD z 56,8 mld USD)9. Największym importerem były kraje Europy należące do OECD10 (2,3 mln baryłek dziennie), Chiny (1,4 mln b/d), Białoruś (0,3 mln b/d) oraz USA (0,2 mln b/d)11.

Mimo stopniowego ograniczania importu rosyjskiej ropy do większości krajów rozwiniętych, Indie i Chiny nie wykazują chęci do zastosowania sankcji. Indie zwiększyły import tańszej rosyjskiej ropy Ural z 12 mln baryłek w całym 2021 r. do 14 mln tylko podczas półtora miesiąca od początku napaści na Ukrainę12. Według analityków rynku, także Chiny – mimo obecnie umiarkowanego zainteresowania nowymi kontraktami na ropę z Rosji13 – mogą zwiększyć krótkoterminowo import ropy o 1,5 mln baryłek dziennie celem zapełnienia magazynów14.

W przypadku obłożenia embargiem rosyjskiej ropy przez kraje UE i inne kraje rozwinięte potępiające działania Rosji (np. Koreę Płd. i Japonię) oraz utrzymania embarga przez USA nawet przy bardzo radykalnym zwiększeniu importu przez Chiny i Indie, 0,9 mln baryłek rosyjskiej ropy dziennie (202 mln baryłek rocznie) nie znalazłoby kupca15. Przekładając ten trend także na produkty ropopochodne sprzedawane przez Rosję widać zmniejszanie podaży już teraz – według Międzynarodowej Agencji Energetycznej do pierwszej połowy kwietnia podaż rosyjskiej ropy spadła o 700 tys. baryłek dziennie. Przy dalszym rozszerzaniu sankcji spadek ten, według prognoz, może pogłębić się do 1,5 mln baryłek, a od maja osiągnąć nawet do 3 mln baryłek dziennie (1,1 mld baryłek rocznie)16.

Jeszcze trudniejsze dla Rosji będzie przekierowanie europejskich dostaw gazu. Na przeszkodzie stanie techniczna przepustowość istniejącej infrastruktury. Spośród 200 mld m3 gazu eksportowanego rocznie przez Federację Rosyjską17, aż 155 mld m3 trafia do UE18, w przeważającej większości gazociągami (ok. 91 proc. rosyjskiego eksportu gazu do UE19).

Obecne możliwości przesyłu gazu do Chin są przez rosyjskich analityków szacowane20 na 48 mld m3 rocznie, czyli trzykrotnie więcej niż wynosił rosyjski eksport gazu do Chin w 2021 r. Całkowite możliwości eksportu LNG, deklarowane publicznie przez rosyjskie Ministerstwo Energetyki21, wynoszą ok. 66,2 mld m3 rocznie.

W rezultacie rosyjscy analitycy nie podnoszą kwestii realnej możliwości przekierowania większości dostaw gazu w krótkiej perspektywie, przyjmując, że Rosja powinna dążyć przede wszystkim do sytuacji dyplomatycznej, w której takie embargo będzie traktowane jako mało realne22 i liczyć, że rosyjskie dostawy zostaną w jak największym stopniu wykorzystane przez UE do zatłaczania magazynów przed sezonem zimowym23.

1 https://spbvedomosti.ru/news/country_and_world/perenapravit-chernoe-zoloto-zamenit-li-aziya-neftyanye-rynki-es-i-ssha/ [dostęp: 19.04.2022].

2 https://russiancouncil.ru/analytics-and-comments/analytics/novye-napravleniya-energeticheskoy-politiki-yaponii-i-sotrudnichestvo-s-rossiey-v-usloviyakh-sanktsi/ [dostęp: 19.04.2022].

3 https://www.kommersant.ru/doc/5204158 [dostęp: 19.04.2022].

4 http://www.ngv.ru/magazines/article/diversifikatsiya-kak-sposob-spaseniya/ [dostęp: 15.04.2022].

5 Należy zaznaczyć, że w ciągu 2 lat popyt Chin na rosyjską ropę spadnie, jeśli Chiny zapełnią istniejące i planowane magazyny ropy.

6 Opracowanie własne PIE.

7 https://www.weforum.org/agenda/2022/04/which-petroleum-products-does-russia-supply-to-world/ [dostęp: 19.04.2022].

8 https://www.eia.gov/todayinenergy/detail.php?id=51618 [dostęp: 19.04.2022].

9 Dane OEC [dostęp: 19.04.2022].

10 Kraje UE (bez Bułgarii, Chorwacji, Rumunii), Wielka Brytania, Norwegia, Szwajcaria i Turcja. https://www.oecd.org/about/ [dostęp: 19.04.2022].

11 https://www.eia.gov/todayinenergy/detail.php?id=51618 [dostęp: 19.04.2022].

12 https://www.bbc.com/news/world-asia-india-60783874 [dostęp: 19.04.2022].

13 https://www.reuters.com/business/energy/exclusive-china-state-refiners-shun-new-russian-oil-trades-teapots-fly-under-2022-04-06/ [dostęp: 19.04.2022].

14 https://www.economist.com/finance-and-economics/what-can-russia-do-to-sell-its-unwanted-oil/21808447 [dostęp: 13.04.2022].

15 Opracowanie własne PIE.

16 https://www.iea.org/reports/oil-market-report-april-2022 [dostęp: 19.04.2022].

17 https://novayagazeta.ru/articles/2022/03/24/gaz-i-rubl [dostęp 19.04.2022].

18 https://eur-lex.europa.eu/legal-content/PL/TXT/HTML/?uri=CELEX:52022DC0108&from=EN [dostęp: 19.04.2022].

19 https://app.powerbi.com/view?r=eyJrIjoiMjJmYWQ4NjctYWIwNC00NzNjLWI5MmMtODVmOTQ0M2Q5YmI4IiwidCI6ImU2MjZkOTBjLTcwYWUtNGRmYy05NmJhLTAyZjE4Y2MwMDA3ZSIsImMiOjl9 [dostęp: 19.04.2022].

20 https://www.kommersant.ru/doc/5204158 [dostęp: 19.04.2022].

21 http://www.finmarket.ru/news/5330231 [dostęp: 19.04.2022].

22 https://ac.gov.ru/uploads/2-Publications/energo106.pdf [dostęp: 19.04.2022].

23 https://neftegaz.ru/news/transport-and-storage/734124-gazprom-vospolnenie-zapasov-gaza-v-evropeyskikh-pkhg-ochen-sereznyy-vyzov/ [dostęp: 19.04.2022].

Adam Juszczak, Aneta Kiełczewska

Co straci niemiecka gospodarka w przypadku eskalacji wojny na teren UE?

o 1,0 proc. może wzrosnąć inflacja w strefie euro w razie wojny w Unii Europejskiej

za 40 proc. niemieckiego importu zbóż odpowiadają Polska, Słowacja i Czechy

38 proc. niemieckiego importu części samochodowych pochodzi z krajów zagrożonych rosyjską agresją

co najmniej 20 razy większa była pomoc przekazana Ukrainie przez Polskę wobec pomocy z Niemiec w odniesieniu do PKB

Eskalacja wojny w Ukrainie to potencjalne zagrożenie dla Unii Europejskiej (UE). W razie rozlania się konfliktu poza granice Ukrainy najbardziej zagrożone będą kraje Europy Środkowo-Wschodniej (EŚW), a więc Polska, Słowacja, Czechy i kraje bałtyckie. Wsparcie udzielane dzisiaj Ukrainie to także inwestycja w bezpieczeństwo UE, a brak podejmowania takich działań jest nieopłacalny. Dlaczego? Poniżej wyjaśniamy, z jakimi stratami w razie wojny w krajach EŚW musiałyby się zmierzyć Niemcy jako największa gospodarka UE.

Rosyjska inwazja na kraje UE oznacza skokową deprecjację EUR. Będzie to efekt masowej ucieczki inwestorów z europejskich rynków finansowych. Słaba waluta oznacza wzrost cen we wszystkich krajach strefy euro. Najbardziej podrożeją podstawowe produkty, czyli żywność, energia oraz paliwa. Europejski Bank Centralny (EBC) wskazuje, że osłabienie waluty o 30 proc. modelowo powoduje wzrost inflacji w strefie euro o 1,0 proc. Wpływ związany z wojną może być wyraźnie silniejszy.

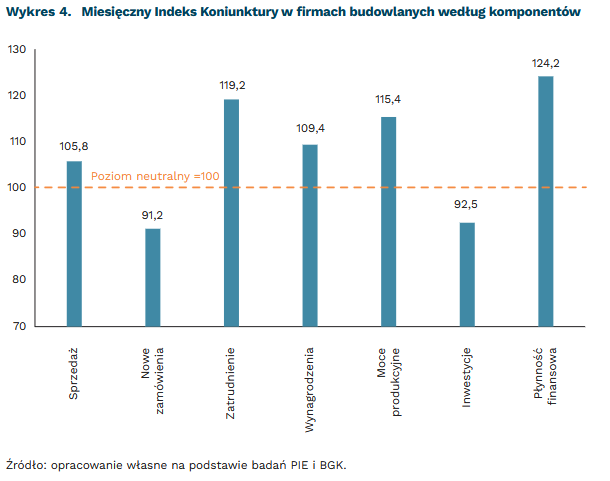

Wojna zagrozi bezpieczeństwu żywnościowemu Niemiec. Do tej pory konflikt w Ukrainie przekłada się wyłącznie na wzrost cen żywności w Niemczech, a nie na jej dostępność. Kraje Europy Środkowo-Wschodniej są jednak bardziej znaczącymi dostawcami żywności do Niemiec niż Rosja i Ukraina. Polska, Czechy i Słowacja odpowiadają za 40 proc. niemieckiego importu zbóż, a Rosja i Ukraina za 2 proc. Dodatkowo, 10 proc. niemieckiego importu olejów i 15 proc. kasz i mąki pochodzi z Polski, Czech oraz Słowacji. Rosja i Ukraina dostarczają odpowiednio 7 proc. i 1 proc. niemieckiego importu tych produktów. Wojna w UE oznacza więc nie tylko wzrost cen, ale również przerwanie dostaw żywności do Niemiec i puste półki w sklepach.

Poszkodowane będą najważniejsze gałęzie niemieckiego przemysłu. Aż 38 proc. niemieckiego importu części samochodowych z UE pochodzi z krajów Polski, Czech, Słowacji i krajów bałtyckich. Motoryzacja odpowiada za 20 proc. produkcji niemieckiego przetwórstwa. Przerwanie dostaw części z krajów Europy Środkowo-Wschodniej oznacza więc poważne problemy niemieckiej motoryzacji. Zagrożone będą również pozostałe gałęzie niemieckiego przemysłu. Kondycja przetwórstwa żywności, które odpowiada za 8 proc. niemieckiego przetwórstwa, pogorszy się z uwagi na braki półproduktów. Również produkcja maszyn (14 proc. produkcji niemieckiego przetwórstwa) zostanie mocno ograniczona z powodu mniejszej dostępności urządzeń z krajów EŚW.

Niemcy straciłyby kluczowych dostawców maszyn. Polska, Czechy i Słowacja odpowiadają za 28 proc. niemieckiego importu maszyn oraz urządzeń elektrycznych wewnątrz UE. Utrata kluczowych dostawców sprzętu do niemieckich fabryk oznaczałaby przestoje i wzrost kosztów produkcji.

Wojna w UE oznacza przerwanie dostaw surowców energetycznych z Rosji. Kraje UE powinny dążyć do jak najszybszego uniezależnienia się od rosyjskiego gazu i ropy. Dla przykładu, Niemcy importują z Rosji 49 proc. gazu oraz 32 proc. ropy naftowej. Analitycy niemieckich instytutów gospodarczych wskazują, że odcięcie od dostaw gazu z Rosji spowoduje w Niemczech recesję ok. 2 proc. PKB. W przypadku nagłego i nieskoordynowanego odcięcia od importu, spadek aktywności gospodarczej może być jednak silniejszy. O tym, w jaki sposób Unia może uniezależnić się od rosyjskiego gazu i ropy, pisaliśmy w naszym raporcie.

Zachodnie kraje UE mogą mocniej angażować się w pomoc Ukrainie. Państwa EŚW przodują w pomocy dla Ukrainy. Wg danych Instytutu Gospodarki Światowej w Kilonii, Estonia przekazała na pomoc równowartość 0,8 proc. PKB. Znaczącego wsparcia udzieliła także Polska (0,2 proc.), Litwa (0,05 proc.) czy Słowacja (0,05 proc.). Największe państwa Unii pozostają jednak w tyle – Francja przekazała Ukrainie równowartość 0,02 proc. swojego PKB, a Niemcy i Włochy po ok. 0,01 proc.

Aleksandra Beśka

W budownictwie coraz większe problemy z niedostępnością materiałów

61 proc. firm budowlanych wskazało na niedostępność materiałów jako znaczącą barierę działalności

45 proc. firm budowlanych skarży się na zatory płatnicze

27 proc. przedsiębiorstw budowlanych miało mniej nowych zamówień w marcu niż w lutym

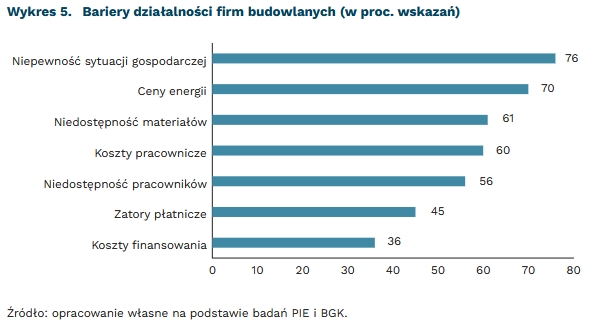

Według Miesięcznego Indeksu Koniunktury (MIK24), sytuacja branży budowlanej w kwietniu w porównaniu do ostatnich dwóch miesięcy uległa poprawie. MIK wyniósł 108,2 pkt., czyli o 6,5 pkt. więcej niż w marcu i o 12,5 pkt. więcej niż w lutym. O wzroście wskaźnika zadecydowały wysokie poziomy komponentów MIK związane z płynnością finansową (124,2 pkt.), zatrudnianiem pracowników (119,2 pkt.) oraz z mocami produkcyjnymi (115,4 pkt.). Poniżej poziomu neutralnego znalazły się komponenty dotyczące nowych zamówień (91,2 pkt.) oraz inwestycji (92,5 pkt.).

Wzrost wartości sprzedaży i liczby nowych zamówień m/m nie dotyczył wszystkich firm budowlanych. Wzrost wartości sprzedaży zanotowało 27 proc. firm, a spadek 23 proc. W przypadku liczby nowych zamówień różnica między udziałem firm ze wzrostem a spadkiem była jeszcze większa. Tylko 17 proc. firm budowlanych miało więcej zamówień, a aż 27 proc. mniej.

Od marca rośnie udział firm budowlanych, dla których niedostępność produktów, półproduktów i materiałów jest znaczącą barierą działalności. W lutym na braki w materiałach wskazywało 46 proc. firm, w marcu 52 proc, a w kwietniu aż 61 proc. przedsiębiorstw. Rośnie też udział firm budowlanych wskazujących na zatory płatnicze. Jeszcze w marcu było to 40 proc., a w kwietniu już 45 proc. przedsiębiorstw budowlanych. Do tego dochodzi nadal wciąż wysoki (76 proc.) odsetek firm budowlanych skarżących się na niepewność sytuacji gospodarczej. Ocenę barier funkcjonowania firm budowlanych można łączyć z sytuacją związaną z działaniami wojennymi. Braki w dostępności materiałów wynikają często z zerwanych łańcuchów dostaw, w szczególności gdy dostawcy znajdowali się za naszą wschodnią granicą.

Co czwarte przedsiębiorstwo budowlane planuje przyjęcie nowych pracowników w najbliższych 3 miesiącach, a jedynie 8 proc. ich zwolnienie. Równocześnie większość firm budowlanych (56 proc.) wskazuje na niedobory pracowników jako znaczącą barierę funkcjonowania. Chęć do zatrudniania nowych pracowników nie idzie jednak w parze z chęcią podnoszenia wynagrodzeń. Takie plany na najbliższe 3 miesiące ma 15 proc. firm, a większość (81 proc.) chce utrzymać wynagrodzenia na stabilnym poziomie. Koszty pracownicze są dużą barierą funkcjonowania dla 60 proc. badanych firm budowlanych. Niechęć do podwyżek może wynikać ze wzrostu cen materiałów budowlanych i energii. Uniemożliwia to przedsiębiorstwom oferowanie wyższych wynagrodzeń pracownikom, jeśli nie chcą drastycznie podnosić cen za swoje usługi.

Pozytywny odczyt kwietniowego MIK może być w dużej mierze efektem sezonowych wahań popytu. Wiosną popyt ten jest większy z powodu lepszych warunków pogodowych, które sprzyjają prowadzeniu robót budowlanych. W kolejnych miesiącach sytuacja w budownictwie może przestać się poprawiać w związku z wojną w Ukrainie. Wynika to, z jednej strony, ze wzrostu cen materiałów budowlanych i możliwych niedoborów w związku z zerwaniem łańcuchów dostaw. Z drugiej strony, branża budowlana może napotkać trudności z rekrutacją pracowników. Budownictwo to branża, w której zatrudnionych było wielu migrantów zarobkowych z Ukrainy. Obecnie część z nich zdecydowała się na powrót do kraju, aby wziąć udział w wojnie. Uchodźcy, którzy przybywają do Polski raczej nie będą w stanie ich zastąpić, ponieważ większość z nich to kobiety.

24 Miesięczny Indeks Koniunktury (MIK), to wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane metodą CATI na początku każdego miesiąca na reprezentatywnej próbie 500 firm.

Katarzyna Dębkowska, Anna Szymańska

Bez zagranicznych technologii przemysłowi motoryzacyjnemu w Rosji grozi zapaść

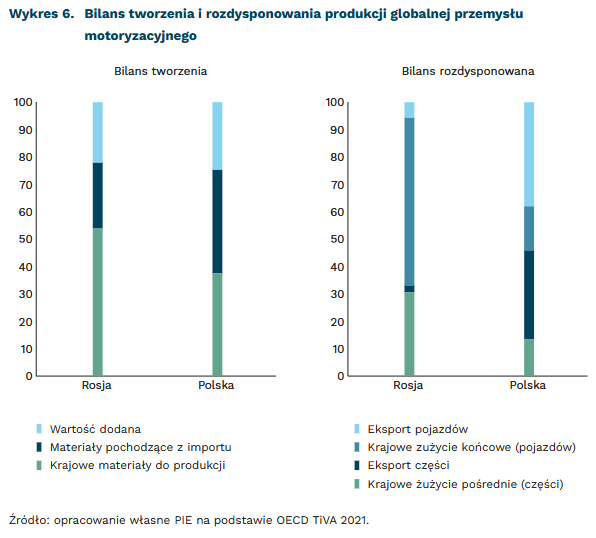

56 proc. wynosi udział importowanych części motoryzacyjnych zużytych w Rosji do produkcji pojazdów

za 0,4 proc. rosyjskiego PKB odpowiadał w 2018 r. przemysł motoryzacyjny

o 29,2 proc. zdrożały w marcu w Rosji zagraniczne samochody (w stosunku do lutego)

Przemysł motoryzacyjny odpowiadał w 2018 r.25 za 0,4 proc. rosyjskiego PKB. Blisko 80 proc. produkcji powstającej w tym przemyśle było związane z wytwarzaniem samochodów (pozostała wynikała z produkcji części). W ostatnim roku przed pandemią COVID-19 (2019), z taśm montażowych zjechało 1,7 mln pojazdów, z czego ponad 1,5 mln to samochody osobowe26. Oprócz rodzimych producentów, takich jak AwtoWAZ (marka Łada), Avtotor, GAZ, w Rosji powstają też samochody zagranicznych marek, m.in. Renault, Volkswagen, Hyundai, Toyota, Nissan.

Raport rosyjskiej Wyższej Szkoły Ekonomiki27 pokazuje, że w motoryzacji utrzymuje się ponad 50-proc. zależność od części samochodowych importowanych zza granicy. Wśród gałęzi przemysłu o najwyższym poziomie uzależnienia od importu znalazły się także branże: odzieżowa (75 proc.), komputerowa (69 proc.), wyrobów elektronicznych (58 proc.), farmaceutyczna (53 proc.). Jest to związane przede wszystkim z uzależnieniem Rosji od importu wysokich technologii. Jednak jeśli wziąć pod uwagę nie tylko części motoryzacyjne, ale wszystkie materiały potrzebne do produkcji samochodów (blacha, lakier itp.), to w 2018 r. do wytworzenia jednej jednostki w przemyśle motoryzacyjnym w Rosji potrzebne było 0,54 jednostki materiałów krajowych pochodzących ze wszystkich działów gospodarki oraz 0,24 jednostki materiałów importowanych. Pozostałą część stanowiła wartość dodana. Popyt na importowane części i akcesoria motoryzacyjne wynikał głównie z produkcji zagranicznych koncernów. Najwięcej wkładu dostarczały Niemcy, Japonia, Chiny, Korea Płd., USA, Słowacja, Czechy, Wielka Brytania, Francja. Polska znalazła się dopiero na 11. miejscu.

Produkowane w Rosji pojazdy prawie w całości sprzedawane są na rynku krajowym – na eksport przeznaczane jest co najwyżej kilka procent krajowej produkcji. Jednocześnie, rocznie na rynek rosyjski trafiało przed pandemią COVID-19 około 300 tys. zagranicznych pojazdów, m.in. z Niemiec, USA, Białorusi, Chin, Słowacji i Wielkiej Brytanii. W efekcie, w 2019 r. sprzedaż pojazdów w Rosji była wyższa niż ich produkcji i wyniosła blisko 1,8 mln sztuk.

W rosyjski sektor motoryzacyjny uderza przede wszystkim odcięcie od zaawansowanych technologicznie części (np. zawierających półprzewodniki) spowodowane nałożeniem sankcji przez ważnych graczy (USA, UE, Koreę Płd., Japonię i Tajwan). Duże znaczenie ma też nieformalne działanie sankcji, które oznacza, że rosyjski rynek stał się toksyczny i duża część zagranicznych producentów wstrzymała dostawy komponentów do swoich zakładów i dalsze inwestycje. Doprowadziło to do wyraźnego wzrostu cen samochodów w Rosji – tylko w marcu auta zagraniczne zdrożały o 29,2 proc. w stosunku do lutego28. Brak części zamiennych i komponentów spowodował przestoje także w zakładach rosyjskich producentów. Aby wznowić produkcję, rosyjskie władze zalegalizowały tzw. „import równoległy” – sprowadzanie części zamiennych z krajów trzecich bez zgody oficjalnych przedstawicieli, a także zezwoliły na obniżenie wielu norm dotyczących bezpieczeństwa (np. ABS), komfortu i emisji spalin.

25 Z tego roku pochodzą najbardziej aktualne dane w bazie OECD Trade in Value Added 2021. Z uwagi na ukryte w tablicach przepływów dane, obliczenia mogą nie w pełni odzwierciedlać rzeczywistość. Wartość dodana eksportowana do Rosji może być zaniżona.

26 https://www.oica.net/category/production-statistics/2019-statistics/ [dostęp: 19.04.2022].

27 https://conference.hse.ru/files/download_file_ex?id=966CE89A-BED3-F4F7-412F-B2B3986E76EE&hash=ED0F78C55BC90EA4842C0F68ABB1120C [dostęp: 19.04.2022].

28 https://rosstat.gov.ru/storage/mediabank/58_08-04-2022.html [dostęp: 19.04.2022].

Łukasz Ambroziak, Jan Strzelecki

Niewypłacalność państw – historia i teraźniejszość

443 mld USD w 2020 r. były warte wierzytelności rządów, których spłata przebiegała niezgodnie z umowami

0,5 proc. światowego długu publicznego stanowiły w 2020 r. nieregulowane zobowiązania; to wzrost o niemal 50 proc. od 2019 r.

W ubiegłym tygodniu rząd Sri Lanki poinformował, że poprosił Międzynarodowy Fundusz Walutowy o wsparcie w programie restrukturyzacji zagranicznego zadłużenia. Jednocześnie zapowiedział, że wstrzymuje regulowanie zobowiązań w obcych walutach do czasu porozumienia o ich restrukturyzacji29. Władze w Colombo zdecydowały przeznaczać niewielkie rezerwy walutowe (ok. 2 mld USD30) na zakup nośników energii i żywności, a nie regulowanie międzynarodowych zobowiązań, spośród których ok. 4 mld USD należało opłacić do końca 2022 r.31.

Sri Lanka to jeden ze 146 rządów, które w ostatnich 60 latach miały trudności ze spłatą zobowiązań. Chociaż ta liczba robi duże wrażenie (2/3 wszystkich niepodległych państw), to wynika głównie z częstych problemów małych i młodych państw z Afryki, Azji i Ameryki Południowej. To właśnie one odpowiadają za większość postępowań upadłościowych w ostatnich kilkudziesięciu latach (np. 22 państwa Ameryki Południowej mają za sobą problemy ze spłatą zobowiązań w II połowie XX i na początku XXI wieku). Od wielkiego kryzysu zadłużeniowego w latach 80. XX wieku, gdy niespłacane zobowiązania sięgnęły 6 proc. całkowitego zadłużenia, tzw. bankructwa państw nie są częste, a niespłacane zobowiązania w ostatniej dekadzie stanowiły tylko od 0,3 proc. do 0,9 proc. światowego długu publicznego32.

Od pierwszego opisanego w historii „bankructwa państwa”, czyli niewypłacalności króla Edwarda I w XIII wieku, najczęstszą przyczyną problemów z regulowaniem państwowych zobowiązań były wojny. Dla Europy szczególnie trudny był zwłaszcza okres wojen napoleońskich, gdy większość ówczesnych państw musiała ogłosić niewypłacalność33. Co ciekawe, to właśnie wówczas swoje jedyne jak dotychczas problemy z regulacją zobowiązań miały państwa, które dzisiaj określane są mianem klubu oszczędnych (ang. frugal states), jak Niderlandy czy Szwecja34. Poza okresami wojny problemy z wierzytelnościami na Starym Kontynencie miały głównie kraje tzw. bloku wschodniego, jednak to również się zmieniło. W ostatniej dekadzie w Europie jedynie Grecja oficjalnie naruszała umowy dotyczące terminów spłat należności (inne państwa, jak Irlandia czy Portugalia restrukturyzowały zobowiązania po kryzysie strefy euro, ale bez naruszania terminów spłat).

O niewypłacalności państw pisze się często jak o zjawisku zero-jedynkowym. Tymczasem kilkusetletnia historia zobowiązań rządowych pokazuje, że bardzo rzadko dochodziło do sytuacji, w których dłużnicy przestawali całkowicie spłacać zobowiązania, a instytucje kredytujące traciły wszystkie pożyczone pieniądze. Analiza 313 przypadków niewypłacalności państw z lat 1815-2016 wykazała, że redukcje długu zazwyczaj nie przekraczają 50 proc.35. Całkowite lub niemal całkowite umorzenia zobowiązań zdarzają się niemal wyłącznie w sytuacji wielkich historycznych wydarzeń, jak rewolucje czy upadki państw. Dla przykładu: po rewolucji październikowej W. Lenin odmówił uznania długów Imperium Rosyjskiego, które wcześniej było uznawane za jednego z najbardziej wiarygodnych dłużników36. Z kolei niemal całkowite umorzenie zobowiązań Austro-Węgier nastąpiło dopiero w latach 70. XX wieku.

Międzynarodowe debaty najczęściej dotyczą restrukturyzacji długu wobec zagranicznych wierzycieli, nieco mniej mówi się o procesach dotyczących długu krajowego. Tego typu wydarzenia w ostatnich 40 latach miały miejsce najczęściej w Ameryce Południowej i Środkowej (74 spośród 134), a także w Afryce (31 spośród 134). Zdecydowanie rzadziej występują w Azji i Europie (ostatnie przypadki dotyczyły Grecji i Cypru).

29 https://www.treasury.gov.lk/api/file/54a19fda-b219-4dd4-91a7-b3e74b9cd683 [dostęp: 19.04.2022].

30 https://asiafoundation.org/2022/04/13/paradise-squandered-what-really-happened-to-sri-lankas-economy/ [dostęp: 19.04.2022].

31 https://www.reuters.com/world/asia-pacific/sri-lanka-temporarily-suspend-foreign-debt-payments-c-bank-governor-2022-04-12/ [dostęp: 19.04.2022].

32 Beers, D. i in. (2021), Sovereign Default Database: What’s new in 2021?, https://www.bankofcanada.ca/2021/07/staff-analytical-note-2021-15/ [dostęp: 19.04.2022].

33 https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3885237 [dostęp: 19.04.2022].

34 Tamże.

35 Meyer, J. i in. (2022), Sovereign Bonds since Waterloo, NBER Working Paper 25543, https://www.nber.org/papers/w25543 [dostęp: 19.04.2022].

36 Flandreau, M. (2013), Do Good Sovereigns Default? Lessons of History, BIS Paper No. 72e, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2473973 [dostęp: 19.04.2022].

Paweł Śliwowski

Rosyjscy specjaliści IT w poszukiwaniu pracy

70 tys. specjalistów IT wyjechało z Rosji po ataku na Ukrainę

100 tys. rosyjskich specjalistów IT może wyjechać z Rosji w najbliższych miesiącach

W wyniku napaści zbrojnej na Ukrainę wiele firm technologicznych zamknęło swoje oddziały w Rosji, w konsekwencji czego setki tysięcy rosyjskich specjalistów IT utraciło swoje dotychczasowe zatrudnienie. Siedziby swoich firm zamknęły nie tylko amerykańskie czy europejskie spółki, ale również chińskie i indyjskie. Indyjski gigant usług outsourcingowych i technologicznych – Infosys – opuścił rosyjski rynek w odpowiedzi na głosy krytyki zwracające uwagę na powiązania brytyjskiego ministra finansów Rishi Sunaka z córką założyciela Infosys, a prywatnie żoną ministra. Z kolei chiński Huawei Technologies wstrzymał zawieranie umów na dostawę sprzętu dla rosyjskich operatorów oraz zredukował zatrudnienie, w odpowiedzi na zakaz eksportu do Rosji wysokich technologii powstałych z wykorzystaniem amerykańskiego oprogramowania, sprzętu lub projektu (pozwala na to tzw. foreign direct product rule).

Od czasu inwazji z Rosji wyjechało ok. 70 tysięcy specjalistów IT37. Masowy odpływ specjalistów IT – nie tylko programistów, ale również osób instalujących urządzenia, architektów systemów czy administratorów baz danych – to poważny cios w rosyjską gospodarkę, a zwłaszcza w jej potencjał rozwojowy i cyberbezpieczeństwo. Zagrożenie jest na tyle duże, że Duma wraz z Rosyjskim Stowarzyszeniem Komunikacji Elektronicznej zaproponowała wiele ulg i zachęt mających zatrzymać specjalistów w kraju. Nowy pakiet zapewni firmom IT zwolnienie z podatku dochodowego, natomiast pracownicy IT otrzymają odroczenie poboru do wojska, preferencyjne kredyty hipoteczne i dostęp do niskooprocentowanych pożyczek.

Mimo tych działań, kolejne 100 tysięcy pracowników sektora IT może opuścić Rosję w najbliższych miesiącach. Drugą falę migracji na ten moment wstrzymują obostrzenia w ruchu lotniczym, słaby kurs rubla oraz sankcje dotyczące międzynarodowych transakcji finansowych. Natomiast w dłuższym okresie te czynniki nie zatrzymają migracji specjalistów, którzy w obawie przed poborem do wojska i problemami z wypłacalnością rosyjskich firm szukają zatrudnienia głównie w krajach wschodniej Europy. Tak duży exodus osób z technicznym wykształceniem dołoży się do rosyjskiej luki IT, która szacowana jest na od 500 tys. do 1 mln osób.

Odpływ osób z technicznymi umiejętnościami z Rosji, Białorusi i Ukrainy to również szansa dla Polski na wypełnienie luki IT. W alokacji specjalistów IT zza wschodniej granicy ma pomóc rządowy program Poland Business Harbor, który skierowany jest specjalistów z Armenii, Gruzji, Mołdawii, Rosji i Ukrainy. Choć imigranci są mile widziani przez polskie firmy od lat zmagające się z brakiem informatyków, to kontekst wojny powinien uwrażliwić nas na potencjalne działania wywiadowcze Federacji Rosyjskiej.

37 https://www.datacenterdynamics.com/en/news/70000-russian-it-professionals-have-left-the-country-another-100000-could-leave-in-a-month/ [dostęp: 20.04.2022].

Krystian Łukasik

Pandemia i wojna osłabiają postępy w redukcji globalnego ubóstwa

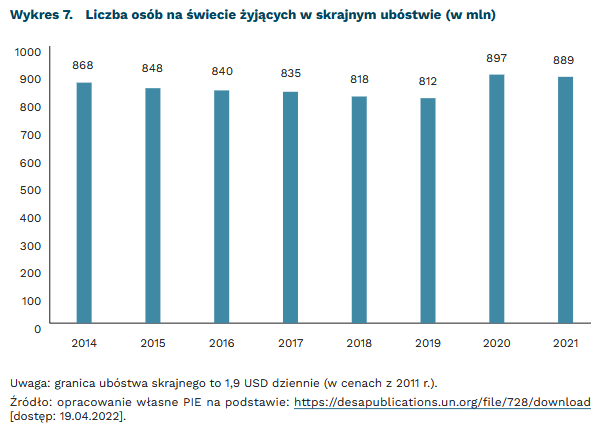

o 26 pkt. proc. udało się ograniczyć skrajne ubóstwo pomiędzy 1990 r. a 2015 r.

77 mln osób na świecie wpadło podczas pandemii w skrajne ubóstwo

W 2015 r. państwa członkowskie ONZ przyjęły agendę na rzecz zrównoważonego rozwoju. Dotyczy ona wspólnych strategii mających na celu eliminację ubóstwa, a także poprawę zdrowia, jakości edukacji i wzrostu gospodarczego na całym świecie. Postępy w osiąganiu celów zrównoważonego rozwoju są też na bieżąco monitorowane. Skala ubóstwa, która jest jednym z najważniejszych strategicznych wskaźników, w ostatnich dziesięcioleciach znacząco zmalała. Podczas gdy w 1990 r. w skrajnej biedzie żyło 36 proc. światowej populacji, w 2015 r. było to 10 proc.38. Jednak w ostatnich latach spadkowy trend spowolnił. A w wyniku kryzysu wywołanego pandemią w 2020 r. po raz pierwszy globalne ubóstwo wzrosło.

Negatywne efekty pandemii dla gospodarek i społeczeństw były silniejsze w krajach biedniejszych. Pandemia pogłębiła istniejące już wcześniej słabości gospodarek rozwijających się – trudną sytuację na rynku pracy, wysoki dług publiczny i niewielki wzrost inwestycji. Kraje bogatsze zaciągały rekordowej wielkości niskooprocentowane pożyczki w celu finansowania wsparcia odbudowy gospodarek. W krajach biedniejszych nie było to możliwe, a wręcz przeciwnie – wiele z nich musiało przeprowadzić cięcia wydatków w obszarach kluczowych z perspektywy celów zrównoważonego rozwoju39.

Pandemia znacznie osłabiła postępy w ograniczaniu ubóstwa na świecie. Liczba osób żyjących w skrajnym ubóstwie wzrosła pomiędzy 2019 r. a 2021 r. o 77 mln (wykres 7). Prognozy – nieuwzględniające jeszcze wpływu wojny w Ukrainie – wskazywały, że skala globalnego ubóstwa jeszcze przez kolejnych kilka lat pozostanie wyższa niż przed pandemią. W szybko rozwijających się gospodarkach Azji Południowo-Wschodniej, podobnie jak w gospodarkach rozwiniętych, prognozy przewidywały spadek ubóstwa. Jednak w najbardziej narażonych gospodarkach Afryki prognozowany był jego dalszy wzrost40.

Wojna w Ukrainie wywołuje kolejne negatywne skutki gospodarcze i finansowe dla całego świata. Rosnące ceny surowców i zakłócenia w obrocie handlowym nasilają i tak wysoką już presję inflacyjną. Ograniczony wzrost gospodarczy utrudnia ożywienie gospodarek po pandemii, w szczególności tych najbiedniejszych. Wyższe ceny żywności mogą doprowadzić do ubóstwa kolejne miliony ludzi.

W obliczu globalnego kryzysu potrzebne jest międzynarodowe wsparcie. Zgodnie z zaleceniami Międzyagencyjnej Grupy Zadaniowej ONZ, powrót na ścieżkę osiągania celów zrównoważonego rozwoju wymaga zwiększenia dostępu krajów rozwijających się do finansowania na potrzeby reagowania kryzysowego i wsparcia inwestycji produkcyjnych41.

38 https://www.un.org/sustainabledevelopment/poverty/ [dostęp: 19.04.2022].

39 https://desapublications.un.org/file/955/download [dostęp: 19.04.2022].

40 https://desapublications.un.org/file/728/download [dostęp: 19.04.2022].

41 https://desapublications.un.org/file/955/download [dostęp: 19.04.2022].

Aneta Kiełczewska