Spis treści

Plany przedsiębiorstw na 2022 r.

Przed nami kolejny rok zapowiadający funkcjonowanie firm w warunkach pandemii i niepewności. Pod koniec 2021 r. zapytaliśmy przedsiębiorstwa, jakie działania zamierzają realizować w 2022 r. Czy plany firm różnicuje wielkość przedsiębiorstwa czy też reprezentowana branża?

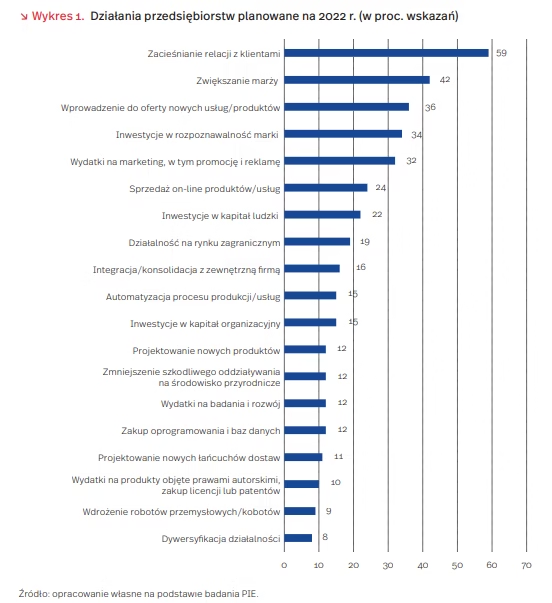

W planach firm na 2022 r. na dwóch pierwszych miejscach znalazły się zacieśnianie relacji z klientami (59 proc.) i zwiększanie marży (42 proc.). Na kolejnych pozycjach wymieniane są działania wspierające sprzedaż, obejmujące wprowadzanie do oferty nowych produktów i usług, inwestycje w rozpoznawalność marki oraz wydatki na marketing. Takie działania planuje ponad 30 proc. firm.

Działania najczęściej planowane były również najczęściej realizowane przez firmy w 2021 r. Widać zatem, że przedsiębiorstwa chcą kontynuować przyjętą w poprzednim roku strategię, będącą reakcją na restrykcje wprowadzone dla biznesu w związku pandemią COVID-19. Była ona podyktowana potrzebą odbudowania zerwanych więzi w łańcuchach dostaw oraz spowodowania szybkiego wzrostu sprzedaży w firmach, które poniosły straty w wyniku ograniczeń w funkcjonowaniu biznesu.

W 2022 r. nieznacznie więcej firm niż w 2021 r. zamierza wdrożyć robotyzację, automatyzację i cyfryzację procesów biznesowych oraz działania związane z rozwojem firmy (wydatki na badania i rozwój, działalność na rynkach zagranicznych, projektowanie nowych produktów i usług). Popularność tych działań jest różna w zależności od wielkości i branży reprezentowanej przez firmę.

O zamiarze przyspieszenia cyfryzacji, przede wszystkim w firmach dużych, świadczy wzrost wskazań na automatyzację procesu produkcji/usług (32 proc. wskazań wobec 17 proc. w 2021 r.), zakup oprogramowania i baz danych (27 proc. wobec 21 proc.) oraz wdrożenie robotów przemysłowych/kobotów (20 proc. wobec 9 proc.). Także na intensyfikację działań związanych z rozwojem przedsiębiorstw dużych wskazuje planowany skokowy wzrost wydatków na badania i rozwój (31 proc. wobec 19 proc. w 2021 r.), projektowanie nowych produktów (23 proc. wobec 12 proc.) oraz zamiar dywersyfikacji działalności przez wejście w nowe segmenty i na nowe rynki (16 proc. wobec 8 proc.). Firmy duże planują również zwiększyć w 2022 r. inwestycje w kapitał organizacyjny (25 proc. wobec 19 proc. w 2021 r.) i kapitał ludzki (27 proc. wobec 25 proc.), jako konsekwencje przyspieszonej cyfryzacji firm i automatyzacji procesów.

Plany firm reprezentujących poszczególne branże na 2022 r. różnią się, przy czym najczęściej podawane jest zacieśnianie relacji z klientem, licznie wymieniane nie tylko przez firmy, które najbardziej „ucierpiały” z powodu wprowadzonych obostrzeń dla biznesu (np. 84 proc. wskazań firm z sekcji Działalność profesjonalna, naukowa i techniczna; 66 proc. z sekcji Działalność związana z zakwaterowaniem i gastronomią). Zwiększenie marży, pozwalające poprawić rentowność przedsiębiorstwa, jest istotne w planach firm z sekcji Przetwórstwo przemysłowe (57 proc.), Transport i gospodarka magazynowa (51 proc.), a także z sekcji Działalność związana z zakwaterowaniem i gastronomią (49 proc.). Wprowadzanie do oferty nowych produktów i usług, które może pomóc w zwiększeniu konkurencyjności firmy, jest charakterystyczne dla firm z sekcji Handel; naprawa pojazdów samochodowych (53 proc.), z sekcji Informacja i komunikacja (49 proc.) oraz Przetwórstwo Przemysłowe (48 proc.). Uwagę zwracają plany firm z sekcji Informacja i komunikacja oraz Działalność profesjonalna, naukowa i techniczna, w których zakłada się intensywne działania zarówno w zakresie wspierania sprzedaży, jak i inwestowanie w rozwój firmy, w tym kapitał ludzki i nowoczesne technologie.

Różnice w planach działania na 2022 r. firm odzwierciedlają odmienne drogi poszukiwania sukcesu na rynku. Mikrofirmy szukają swoich szans rynkowych w działaniu bazując na lojalności partnerów biznesowych i klientów oraz podejmowaniu działań zmierzających do poprawy rentowności firmy, podobnie jak przedsiębiorstwa różnych branż, które silnie dotknęły obostrzenia dla biznesu. Z kolei firmy duże i z branż, które nie ucierpiały podczas lockdownów, częściej antycypują działania zapewniające im rozwój i ekspansję, na co wskazują planowane wyższe wydatki na badania i rozwój, zamiar dywersyfikacji oferty i rozwijania działalności na rynkach zagranicznych oraz cyfryzacji firmy.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Kapitał ludzki w Polsce – dobre podstawy do rozwoju i niewykorzystany potencjał młodych

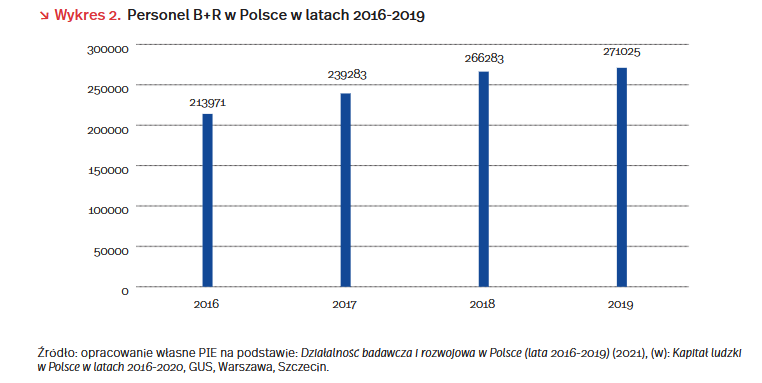

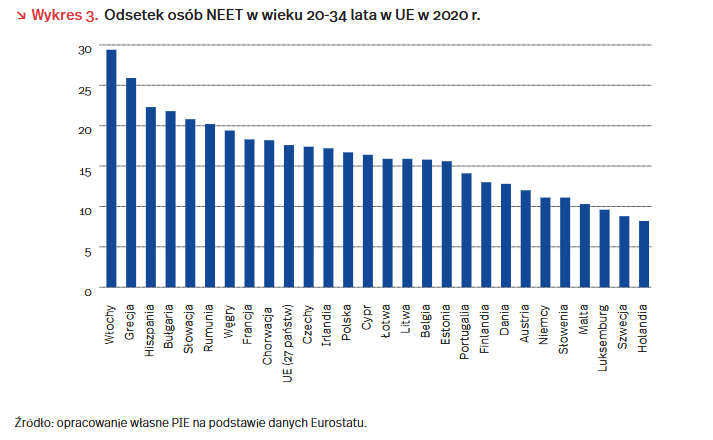

Wskaźniki obrazujące stan i podstawy rozwoju kapitału ludzkiego w Polsce dają powody do optymizmu. Jednak odsetek osób, które obejmuje kategoria NEET (tj. osoby niepracujące, nie uczące się i nie uczestniczące w żaden sposób w edukacji), pokazuje systemowe problemy w skali całej UE. Z danych przytoczonych przez GUS w publikacji pt. Kapitał ludzki w Polsce w latach 2016–2020 wynika, że w działach B+R w 2019 r. pracowało w Polsce o 57 tys. osób więcej niż w 2016 r. Z kolei z danych Eurostatu wynika, że w kategorii osób, które nie pracują, nie uczą się i nie uczestniczą w żaden sposób w edukacji, Polska plasuje się w środku europejskiej stawki, a odsetek takich osób w kraju systematycznie spada od 2013 r. Wciąż jednak liczba osób, które obejmuje ta kategoria, jest duża.

Jeśli chodzi o personel B+R, a więc osoby związane zawodowo z działalnością badawczo-rozwojową, to ich liczba również znacząco wzrosła. Jeszcze w 2016 r. z działalnością B+R związanych było prawie 214 tys. pracowników. W 2019 r. było to już ponad 270 tys. To wzrost o 27 proc. Dane te wskazują na dynamicznie zwiększający się popyt na wysoko wykwalifikowanych pracowników ze strony gospodarki.

O ile zatrudnienie w B+R wskazuje na podaż i popyt w gospodarce na osoby wysoko wykwalifikowane, o tyle wskaźnik NEET wskazuje na niewykorzystany ludzki potencjał. Według danych Eurostatu, jeszcze w 2013 r. odsetek osób w wieku 20–34 lata objętych tą kategorią wynosił w Polsce 20,9 proc., podczas gdy w 2020 r. było to już „tylko” 16,7 proc. (więcej o 0,6 pkt. proc. niż w 2019 r.). Najwięcej osób nie pracujących i nie edukujących się w UE jest na południu Europy (we Włoszech, Grecji oraz Hiszpanii), w której wskaźnik ten przekracza 20 proc. Po drugiej stronie są kraje północnej i centralnej Europy (Holandia, Szwecja oraz Luksemburg) – tam wskaźnik ten wynosi mniej niż 10 proc. Polska plasuje się w środku stawki. Oznacza to, że prawie co trzeci Włoch/Włoszka oraz co piąty Węgier/Węgierka w wieku 20–34 lata nie pracują, nie uczą się i nie dokształcają.

Przytoczone dane dają powody do optymizmu. Rosnące zatrudnienie w B+R może wskazywać na unowocześnianie polskiej gospodarki, natomiast spadający odsetek osób NEET na poprawę sytuacji w zakresie rozwoju i wykorzystania umiejętności osób młodych. Nie zmienia to jednak faktu, że wciąż umiejętności i potencjał co 6. młodej osoby (w wieku 20–34 lata) w Polsce pozostaje niewykorzystany. Należy oczywiście wziąć pod uwagę, że wśród NEET-ów są m.in. osoby na tyle niepełnosprawne, że nie mogą podjąć aktywności zawodowej, czy np. rodzice, którzy poświęcili się wychowaniu swoich dzieci. Mimo tych zastrzeżeń, odsetek ten jest wysoki i to mimo sprzyjającej koniunktury gospodarczej. Patrząc na ten wskaźnik w perspektywie całej UE trudno uciec od konstatacji, że jest to strukturalny i systemowy problem. Jest to tym bardziej istotne, że także pandemia COVID-19 szczególnie mocno ograniczyła aktywność zawodową ludzi młodych [1]. To pokazuje, że kluczowym elementem polityki dotyczącej rozwoju kapitału ludzkiego powinno być odniesienie do tych młodych osób, które zostały zupełnie pozostawione na marginesie na rynku pracy i edukacji. Konsekwencje pozostawienia tych osób jako niewykorzystanych gospodarczo czy społecznie, będą miały naturę nie tylko gospodarczą, jako utracony ekonomiczny potencjał, ale również społeczną i polityczną.

Filip Leśniewicz

Coraz więcej wydajemy na edukację dzieci

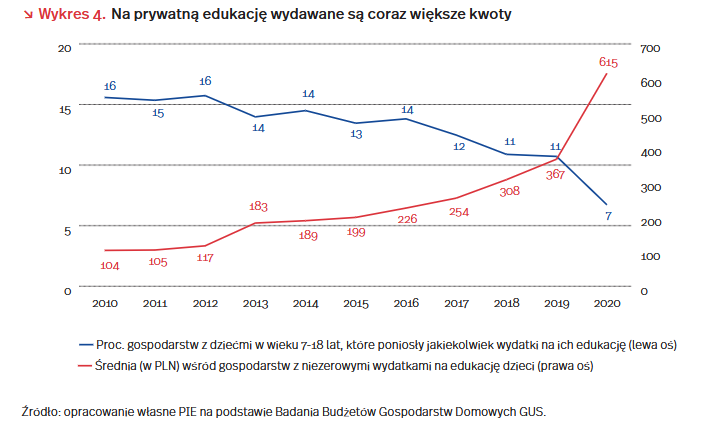

W ostatnim dziesięcioleciu wydatki na prywatną edukację dzieci znacząco wzrosły. Na podstawie danych z Badania Budżetów Gospodarstw Domowych GUS przeanalizowano, jak zmieniały się wydatki na edukację wśród rodzin z dziećmi w wieku szkolnym – od 7 do 18 lat. W obliczeniach uwzględniono zarówno w pełni prywatną edukację (szkolną, z wyłączeniem przedszkoli), jak i rozwiązania częściowe (np. opłacanie prywatnych korepetycji).

Coraz więcej gospodarstw domowych wydawało na prywatną edukację stosunkowo duże kwoty. Średnie miesięczne wydatki na prywatną edukację wzrosły z 16 PLN w 2010 r. do 41 PLN w 2020 r. Powyższe kwoty wydają się bardzo niewielkie – wynika to z faktu, że większość uwzględnionych gospodarstw domowych nie miało żadnych wydatków na prywatną edukację. W 2010 r. jakiekolwiek wydatki na ten cel ponosiło 16 proc. gospodarstw domowych, w kolejnych latach ten poziom sukcesywnie spadał, do 7 proc. w 2020 r. Było to związane ze zmniejszaniem się liczby rodzin, które na prywatną edukację wydawały niewielkie kwoty (poniżej 100–200 PLN). Dlatego warto też zwrócić uwagę na średnią kwotę przeznaczaną na edukację wśród gospodarstw, które miały jakiekolwiek wydatki na ten cel. W 2010 r. wyniosła ona 104 PLN miesięcznie i w kolejnych 10 latach wzrosła aż 6-krotnie – do 615 PLN (wykres 4). Oznacza to, że jest coraz więcej rodzin, które wydają stosunkowo duże kwoty na edukację, więc prawdopodobnie w pełni przechodzą z edukacji publicznej na prywatną.

Wydatki na prywatną edukację są wyższe wśród bardziej zamożnych rodzin. Gospodarstwa domowe podzielono według kwartyli – tj. na 4 równej wielkości grupy – ze względu na wysokość dochodów na osobę. Wśród 1/4 gospodarstw o najniższych dochodach jedynie 5 proc. miało w 2020 r. jakiekolwiek wydatki na prywatną edukację. Wśród 1/4 z najwyższymi dochodami – było to 14 proc. Wśród 3/4 gospodarstw z niższymi dochodami zdecydowanie większy był udział stosunkowo drobnych wydatków, np. na korepetycje – średnie wydatki wynosiły tam poniżej 500 PLN. Natomiast dla 1/4 gospodarstw z najwyższymi dochodami większy był udział stosunkowo wysokich wydatków (średnia 1185 PLN), które mogą oznaczać przejście z edukacji publicznej do prywatnej.

Zmiany w poziomie i strukturze wydatków mogą oznaczać coraz mniejszą egalitarność edukacji. Coraz więcej rodziców decyduje się na prywatną edukację dla dzieci, ale dotyczy to tylko tych, którzy są temu w stanie sprostać finansowo. Przyczyny takich decyzji mogą być różne – może to być niezadowolenie z jakości edukacji publicznej lub chęć zapewnienia dziecku jak najlepszych warunków, dostosowanych do jego potrzeb. Natomiast konsekwencje tego procesu mogą być ogólnospołeczne – jak wskazuje się w literaturze, większy udział prywatnej edukacji, może pogłębiać nierówności [2].

[2] Huber, E., Gunderson, J., Stephens, J.D. (2020), Private education and inequality in the knowledge economy, “Policy

and Society”, No. 39(2).

Aneta Kiełczewska

Bezrobotni coraz bardziej mobilni

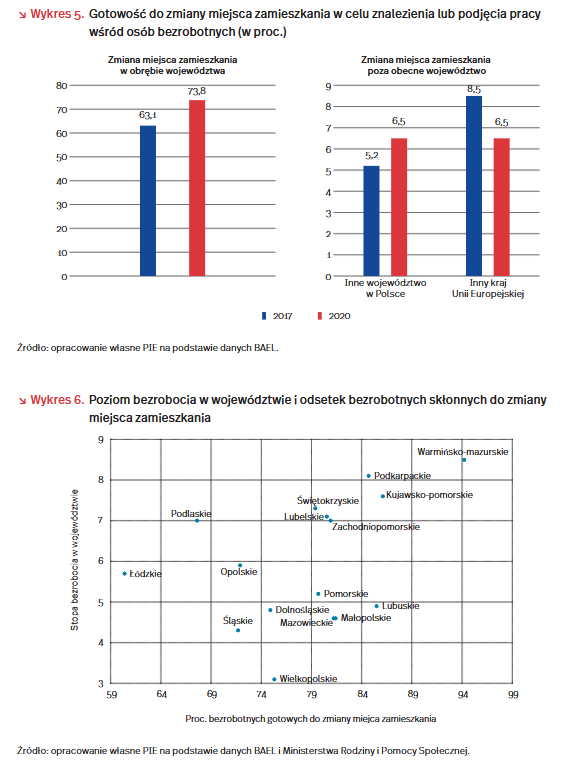

W Polsce osoby bezrobotne coraz częściej deklarują gotowość zmiany miejsca zamieszkania w celu znalezienia lub podjęcia pracy. O ile w 2017 r. 70 proc. osób deklarujących się jako bezrobotne uznawało, że byłoby skłonne zmienić miejsce zamieszkania, to w 2020 r. odsetek ten wzrósł do 78 proc. Polacy najczęściej są gotowi do zmiany miejsca zamieszkania w obrębie tego samego województwa: w 2017 r. 63 proc. deklarowało taką gotowość, a w 2020 r. – już 74 proc.

Równocześnie Polacy wydają się być niechętni do dokonywania dalekich migracji w obrębie Polski, tj. między województwami. W 2020 r. polscy bezrobotni byliby tak samo skłonni do przeprowadzki do innego państwa Unii Europejskiej jak do przeprowadzki do innego województwa – gotowość do tego wyraziło po 6,5 proc. badanych. Pod tym względem obserwujemy jednak znaczące różnice między województwami. Mieszkańcy województw dolnośląskiego, lubuskiego, pomorskiego i zachodniopomorskiego woleliby w poszukiwaniu pracy przenieść się za granicę niż do innego województwa w Polsce, zaś mieszkańcy województw lubelskiego, małopolskiego, mazowieckiego i warmińsko-mazurskiego preferowaliby migracje międzywojewódzkie. Co istotne jednak, w porównaniu z 2017 r. gotowość do migracji zarobkowej za granicę zmalała o 2 pkt. proc.

Do zmiany miejsca zamieszkania najczęściej skłonni są mieszkańcy większości województw charakteryzujących się wyższym niż przeciętny poziomem bezrobocia. Dotyczy to bezrobotnych w województwach warmińsko-mazurskim, podkarpackim, kujawsko-pomorskim, świętokrzyskim, zachodniopomorskim i lubelskim. Stopa bezrobocia w tych województwach wahała się w listopadzie 2021 r. od 6 proc. do 8,5 proc., a odsetek bezrobotnych skłonnych do zmiany miejsca zamieszkania od 79 proc. do 94 proc. Najmniej skłonni do zmiany miejsca zamieszkania, nawet w obrębie swojego województwa, są mieszkańcy województw łódzkiego i podlaskiego, mimo względnie wysokiego poziomu bezrobocia w tych województwach.

Paula Kukołowicz

Czy dane z Japonii mogą zwiastować poprawę sytuacji w motoryzacji?

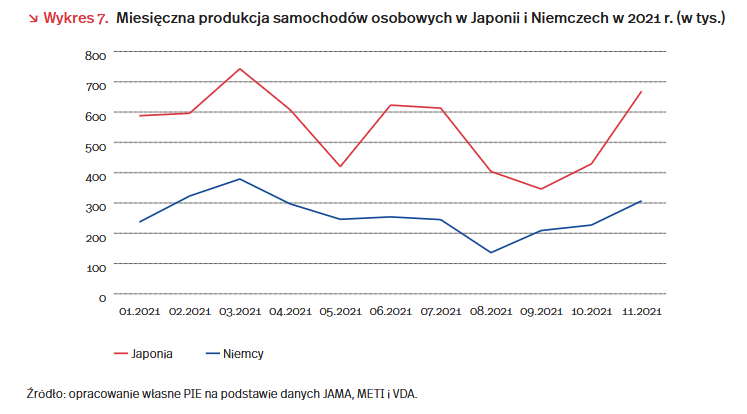

W listopadzie 2021 r. japońska produkcja przemysłowa wzrosła o 7,2 proc. w porównaniu z październikiem. Był to najlepszy wynik od 2013 r. Poprawa była spowodowana w dużej mierze przez 43,1-proc. (w ujęciu miesięcznym) wzrost produkcji samochodów i innych pojazdów silnikowych [3]. Poprzedziły ją trzy miesiące wyraźnego spadku produkcji, będącego efektem niedoborów mikroprocesorów. Problemy te pogłębiły ograniczenia produkcji wśród dostawców części i komponentów z Azji Południowo-Wschodniej na skutek wzrostu zakażeń wariantem Delta wirusa SARS-CoV-2 [4]. Listopadowy wynik jest zatem nadspodziewanie dobry i może być sygnałem poprawy sytuacji branży motoryzacyjnej w Japonii, a w konsekwencji także na całym świecie. Nie należy jednak wykluczyć, że zostanie ona zahamowana w związku z pojawieniem się nowego wariantu koronawirusa – omikronu.

Branża motoryzacyjna boryka się z niedoborami półprzewodników już ponad rok. Ożywienie gospodarcze w drugiej połowie 2020 r., będące następstwem poluzowania wcześniejszych obostrzeń wprowadzonych w ramach walki z pandemią COVID-19, sprawiło, że gwałtownie wzrósł popyt na dobra konsumpcyjne trwałego użytku, w tym sprzęt elektroniczny. Ucierpiała na tym branża motoryzacyjna, gdyż producenci mikroprocesorów skupili się na dostawach przede wszystkim dla produkujących smartfony, tablety i urządzenia do gier.

Niedobory mikroprocesorów skutecznie uniemożliwiają producentom samochodów odrobienie strat po załamaniu z 2020 r. Od stycznia do października 2021 r. w Japonii wyprodukowano 5,37 mln samochodów osobowych, czyli o blisko 23,5 proc. mniej niż w analogicznym okresie 2019 r. [5]. Z kolei w Niemczech, będących największym producentem samochodów w Europie, w sierpniu 2021 r. miesięczna produkcja samochodów osobowych pierwszy raz od kwietnia 2020 r. spadła poniżej 150 tys. sztuk, do 135 tys. [6]. Podczas 10 miesięcy 2021 r. wyprodukowano 2,55 mln aut, czyli aż o 36 proc. mniej niż w tym samym okresie 2019 r.

Na polskim rynku wyraźnie odczuwalne są skutki globalnego kryzysu w przemyśle motoryzacyjnym. W okresie styczeń–październik 2021 r. wyprodukowano zaledwie 223 tys. samochodów osobowych, co oznacza spadek aż o 40 proc. w porównaniu z tym samym okresem 2019 r. Spadek dostępności nowych aut ma przełożenie także na rynek pojazdów używanych. Według jednego z portali zajmujących się pośrednictwem w ich sprzedaży, w tym roku na polskim rynku dostępnych było blisko 2,12 mln samochodów osobowych. To najniższa liczba od 2018 r. W tym czasie mediana ceny aut używanych wzrosła o 6 tys. PLN, z 16,5 tys. PLN w 2018 r. do 22,5 tys. PLN w listopadzie 2021 r. [7].

Przezwyciężenie problemu niedoborów mikroprocesorów byłoby korzystne dla polskiej gospodarki, ponieważ branża motoryzacyjna jest jej bardzo ważną częścią. W okresie od stycznia do października 2021 r. pojazdy samochodowe stanowiły 3,6 proc. wartości polskiego eksportu. Polska specjalizuje się m.in. w produkcji i eksporcie samochodów dostawczych oraz autobusów. Jednak to producenci części i podzespołów dla odbiorców zagranicznych (głównie Niemiec) generowali 8,6 proc. [8] wpływów z polskiego eksportu towarów. Stąd też nadzieją może napawać wzrost produkcji samochodów osobowych w Niemczech w listopadzie 2021 r. (do 308 tys.).

[3] https://www.ft.com/content/cc75c59a-daa8-4647-966d-6aec51a82a4c [dostęp: 04.01.2022].

[4] https://www.ft.com/content/89bd676c-fc10-4a69-9b03-dc50ed3f441d [dostęp: 04.01.2022].

[5] http://jamaserv.jama.or.jp/newdb/eng/index.html[dostęp: 04.01.2022].

[6] https://en.vda.de/en [dostęp: 04.01.2022].

[7] https://www.aaaauto.pl/pl/informacje-prasowe/najmniej-ofert-na-rynku-samochodow-uzywanych-od-2018-roku/article.html?id=46479 [dostęp: 04.01.2022].

[8] http://swaid.stat.gov.pl/SitePagesDBW/HandelZagraniczny.aspx [dostęp: 04.01.2022].

Piotr Ciszewski

Zanikająca zdolność koncentracji – społeczna epidemia XXI wieku

Coraz więcej badań wskazuje na radykalnie malejącą zdolność koncentracji ludzkiego mózgu na skutek codziennego obcowania z mediami społecznościowymi, nowoczesnymi technologiami pozbawiającymi ludzi bezpośrednich kontaktów oraz stylu życia i pracy, który nie pozwala na odłączenie się od technologii, a raczej wymusza coraz bardziej intensywne uzależnienie od niej. Badanie studentów amerykańskiego college’u pokazało, że potrafią skupić się na jednym zadaniu przez maksymalnie 65 sekund. Średnia dla pracowników biurowych w podobnym badaniu to 3 minuty [9].

Utrata zdolności koncentracji oznacza malejącą łatwość podejmowania wysiłku umysłowego. Ogranicza tym samym zdolność pogłębionej refleksji i krytycznego myślenia. Pozbawia człowieka poczucia pełnej obecności tu i teraz, a przez to możliwości pełnego zaangażowania się w obowiązki zawodowe czy nawet odpoczynek.

Specjaliści twierdzą, że mamy obecnie do czynienia z patogenną kulturą rozproszenia uwagi, w której coraz trudniej o skupienie [10]. Zidentyfikowali kilkanaście podstawowych czynników zaburzających zdolność koncentracji, których wpływ na działanie mózgu znacząco wzrósł w ostatnich dekadach. Poza mediami społecznościowymi i nowoczesnymi urządzeniami do komunikacji, wskazują na wpływ złych nawyków żywieniowych, zaniedbania snu, braku rozgraniczenia czasu pracy i wypoczynku, stres i chroniczne zmęczenie, a nawet zanieczyszczenie powietrza [11]. Problemy mogą mieć źródło w dzieciństwie i wynikać m.in. ze zbyt ograniczonego czasu na zabawę z rówieśnikami i programów nauczania bazujących na przygotowaniu do rozwiązywania testów, a nie myślenia.

Zdolności poznawcze ludzkiego mózgu są ograniczone w czasie. Świadomy umysł może jednocześnie wytworzyć jedną lub dwie niezależne myśli [12]. Tymczasem współcześni użytkownicy nowych form komunikacji – także w pracy – ulegają złudzeniu, że mogą równolegle funkcjonować na kilku platformach bez uszczerbku dla swojej produktywności i jakości wykonywanych czynności. Przeczą temu badania neuronaukowców, którzy zidentyfikowali zjawisko tzw. kosztu przełączania się (ang. switch-cost effect). Polega ono na swoistym żonglowaniu koncentracją, jej nieuświadomionym przełączaniu pomiędzy różne zadania. Przy każdej zmianie mózg musi wykonać dodatkową pracę i na bieżąco rekonfigurować się. Nawet chwilowe sprawdzenie wiadomości email czy telefonu w trakcie wykonywania zadania wymagającego wysiłku umysłowego powoduje ten efekt, obniżając tempo i jakość pracy. Nie tracimy bowiem tylko przysłowiowej chwili na przeczytanie wiadomości, ale także czas, który mózg potrzebuje, żeby wrócić do pełnej koncentracji na wykonywanej wcześniej czynności. Przykładem jest badanie przeprowadzone na uniwersytecie Carnegie Mellon. Studenci, których telefony były wyłączone w czasie wypełniania przez nich testu, mieli o 20 proc. lepsze wyniki niż studenci, których telefony były aktywne i otrzymywały smsy w czasie testu. Badanie opublikowane przez uniwersytet chicagowski z kolei pokazało, że nawet kiedy telefony są wyłączone i odłożone na bok, sama ich obecność ogranicza zdolności poznawcze [13].

Co ciekawe, naukowcy zwracają uwagę, że na zachowania zaburzające zdolność koncentracji bardzo silny wpływ ma otoczenie i kontekst społeczny, a nie tylko indywidualne przyzwyczajenia i uleganie pokusom. Nie są to więc zaburzenia jednostek, ale problem społeczny. Naukowcy porównują problemy zaburzeń koncentracji do problemu otyłości, który w świecie zachodnim zaczął narastać pół wieku temu. Nie pojawił się w wyniku nagłego wzrostu apetytu, ale pod wpływem rosnącej dostępności taniej żywności o bardzo niskiej jakości, ograniczania możliwości aktywności fizycznej przez zwiększanie sieci komunikacyjnych dla samochodów i transportu publicznego kosztem chodników (zwłaszcza w USA).

Jako problem społeczny, spadek zdolności koncentracji wymaga działań spoza sfery indywidualnych postanowień o zmianie zachowań i przyzwyczajeń. Znawcy tematu wskazują wprawdzie na kilka skutecznych metod indywidualnej poprawy koncentracji (m.in. przez świadomy wybór jednego ważnego dla nas celu wykraczającego nieco poza posiadane umiejętności) [14], ale podkreślają, że indywidualne wysiłki mają ograniczony zasięg skuteczności i potrzebne są działania o zasięgu społecznym. Przykładem jest francuska inicjatywa uwieńczona regulacją prawną zakazującą – pod sankcją wysokich kar – kontaktu z pracownikami poza wyznaczonymi z góry godzinami. Od niedawna podobne prawo obowiązuje w Portugalii.

[9] Hari, J. (2022), Stolen Focus: Why You Can’t Pay Attention, Crown Pub INC, New York.

[10] Nigg, J. et al. (2021), Longitudinal attention-deficit/hyper-activity disorder symptom networks in childhood and adolescence, “Journal of Abnormal Psychology”, No. 130(5).

[11] Demeneix, B. (2014), Losing our Minds: How environmental pollution impairs human intelligence and mental health, Oxford University Press, Oxford.

[12] Warden, M., Miller, E. (2010), Task-Dependent Changes in Short-Term Memory in thePrefrontal Cortex, “The Journal of Neuroscience”, No. 30(47), https://ekmillerlab.mit.edu/wp-content/uploads/2013/03/Warden-Miller-JN-2010.pdf;

Miller, E. (2016), Think you’re great at multitasking? A neuroscientist says you’re almost certainly not, https://www.weforum.org/agenda/2016/12/some-practical-advice-from-a-neuroscientist-don-t-try-to-multitask [dostęp: 04.01.2022].

[13] Ward, A.F., Duke, K., Gneezy, A., Bos, M.W. (2017), Brain Drain: The Mere Presence of One’s Own Smartphone Reduces Available Cognitive Capacity, “Journal of the Association for Consumer Research”, No. 2(2), https://www.journals.uchicago.edu/doi/abs/10.1086/691462?journalCode=jacr [dostęp: 04.01.2022].

[14] Donaldson, S., Csikszentmihalyi, M., Nakamura, J. (2011), Applied Positive Psychology: Improving Everyday Life, Health,

Schools, Work, and Society, Routledge Academic, London.

Agnieszka Wincewicz-Price