Spis treści

Polscy eksporterzy zadowoleni z uczestnictwa w jednolitym rynku UE

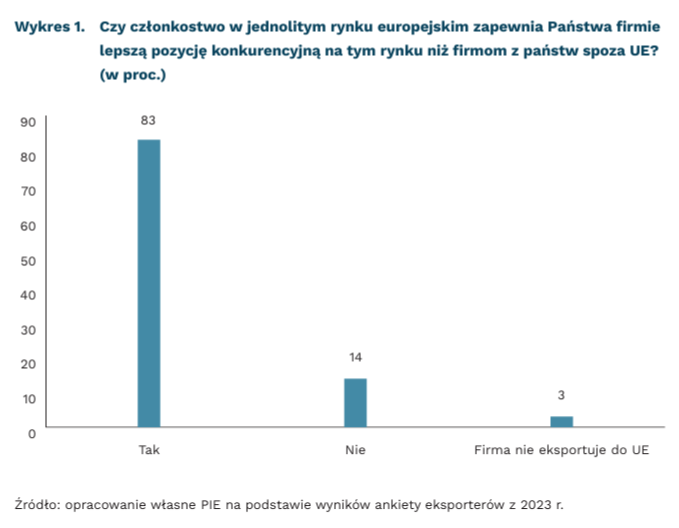

83 proc. polskich eksporterów uważa, że w 2023 r. miało lepszą pozycję konkurencyjną na unijnym jednolitym rynku niż firmy z państw spoza UE

ponad 50 proc. firm chce rozszerzenia wspólnych certyfikatów i standardów

49 proc. firm oceniło, że polityka klimatyczna UE nie wpływa na ich funkcjonowanie

83 proc. polskich eksporterów uważa, że ma lepszą pozycję konkurencyjną na unijnym jednolitym rynku niż firmy z państw spoza UE – wynika z badania ankietowego eksporterów przeprowadzonego przez PIE we wrześniu-październiku 2023 r. Taką odpowiedź częściej – bo aż w 91 proc. – wybierały firmy duże, zatrudniające powyżej 250 pracowników. Uczestnictwo w unijnym rynku pozwala tym firmom na skalowanie działalności i poprawę konkurencyjności. Firmy małe, zatrudniające do 49 pracowników, w mniejszym stopniu odczuwały korzyści z uczestnictwa w jednolitym rynku i 20 proc. z nich udzieliło odpowiedzi negatywnej. Dla 65 proc. eksporterów przynależność Polski do UE i przestrzeganie unijnych standardów wpływa również pozytywnie na wielkość eksportu ich firm na rynki pozaunijne. Jednocześnie żaden z respondentów nie wskazał wpływu negatywnego.

Zapytani o możliwości poprawy funkcjonowania jednolitego rynku, ankietowani eksporterzy wskazali na rozszerzenie wspólnych certyfikatów i standardów oraz uproszczenie procedur administracyjnych w unijnym kraju docelowym. Na słabości te najbardziej zwracały uwagę firmy z sektora wysokich technologii. Ponieważ produkty z sektora high-tech wymagają większej liczby certyfikatów i spełnienia standardów, ich ujednolicenie na poziomie Unii zaoszczędziłoby znacznie czas i koszty tych firm. Wraz ze spadkiem poziomu zaawansowania technologicznego produktów problemy te były zgłaszane rzadziej. Dla eksporterów o niższym poziomie techniki istotne byłoby też zmniejszenie częstotliwości kontroli i wprowadzenie ułatwień dotyczących zatrudniania cudzoziemców.

Blisko połowa (49 proc.) eksporterów biorących udział w badaniu ankietowym PIE ocenia, że polityka klimatyczna UE (m.in. Europejski System Handlu Emisjami, promowanie odnawialnych źródeł energii) nie ma wpływu na ich działalność. Około 31 proc. uważa, że wpływa negatywnie, zaś 20 proc., że wpływa pozytywnie. Wśród tych, u których nie odnotowano wpływu na działalność, znalazły się przede wszystkim firmy z sektora małych i średnich przedsiębiorstw z wyłącznie polskim kapitałem, będące producentami i eksporterami wyrobów niskiego i średnioniskiego poziomu techniki. Negatywny wpływ polityki klimatycznej UE na działalność firmy zgłaszały przeważnie przedsiębiorstwa średnie i duże pozostające w rękach polskiego kapitału oraz eksportujące wyroby średnioniskiej i niskiej techniki. Wśród respondentów oceniających pozytywnie wpływ polityki klimatycznej UE na działalność ich firmy 55 proc. to duże przedsiębiorstwa z polskim kapitałem, zatrudniające 250 i więcej osób. Są to firmy reprezentujące średnioniski i średniowysoki poziom techniki.

Katarzyna Sierocińska, Joanna Gniadek

Rośnie liczba zatrudnionych w sektorze badawczo-rozwojowym w Polsce

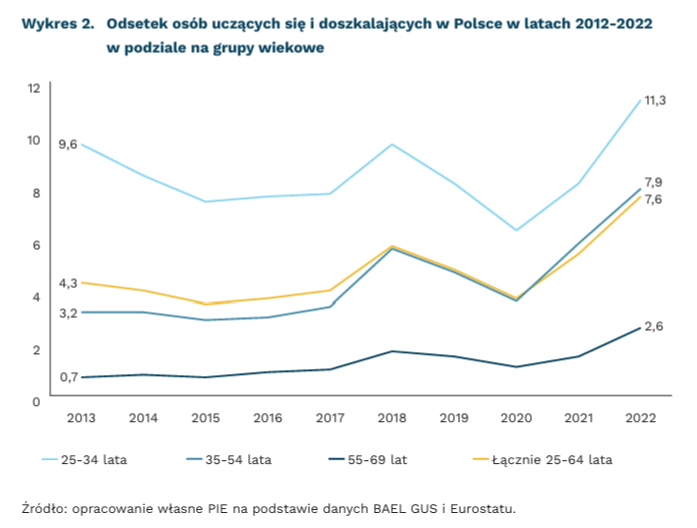

2,6 proc. osób w wieku 55-69 lat w Polsce w 2022 r. w okresie czterech tygodni przed badaniem uczyło się lub dokształcało

o 14,8 proc. więcej osób było w 2022 r. bezpośrednio związanych z działalnością badawczo-rozwojową

o 23 proc. mniej wynalazków zgłoszono do Urzędu Patentowego RP w 2022 r. w porównaniu z 2018 r.

Najnowsza publikacja GUS zawiera ciekawe informacje o zmianach w różnych kategoriach aktywów niematerialnych w Polsce. Systematycznie rośnie liczba osób zaangażowanych w działalność badawczo-rozwojową w Polsce, a odsetek osób dorosłych w wieku 25-64 lata, którzy się kształcą i doszkalają wyniósł w 2022 r. 7,6 proc. – najwięcej w ostatnich 10 latach. Jednocześnie od kilku lat spada liczba zgłoszonych wynalazków oraz wzorów użytkowych w Urzędzie Patentowym Rzeczypospolitej Polskiej (UPRP).

Ponad 305 tys. osób było w 2021 r. związanych bezpośrednio z działalnością badawczo-rozwojową w Polsce. To o 14,8 proc. więcej niż w 2018 r. W kontekście poziomu wykształcenia najwięcej nowych osób związanych z B+R (25 proc.) miało wykształcenie wyższe (nie posiadający wyższych stopni naukowych). Ponad 4 proc. wyniósł spadek osób z tytułem profesora.

7,6 proc. osób w wieku 25-64 lata w 2022 r. deklarowało uczenie się formalne (w szkole i na studiach wyższych) lub dokształcanie się (na kursach czy szkoleniach) w okresie czterech tygodni przed badaniem. To o 1,9 pkt. proc. więcej niż w 2018 r., ale o 4,3 pkt. proc. mniej, niż wynosi średnia dla krajów UE. W krajach skandynawskich odsetek ten wyniósł ponad 20 proc. (Eurostat). Jednocześnie odsetek kształcących się osób dorosłych w Polsce wzrósł w ostatniej dekadzie w każdej kategorii wiekowej, choć trudno mówić o wyraźnym trendzie.

Przedstawione dane obrazują różnice pomiędzy różnymi kategoriami aktywów niematerialnych (wśród których można wymienić wydatki na badania i rozwój, umiejętności pracowników, wydatki na oprogramowanie i bazy danych, wydatki na licencje i patenty itd.). Jednocześnie, jak pokazywaliśmy w opublikowanym w 2020 r. raporcie, inwestycje w różne kategorie aktywów niematerialnych są związane ze strukturą gospodarki. Inwestycje we własność intelektualną przeważały w gospodarkach najbardziej rozwiniętych. Kraje doganiające, jak Polska, częściej inwestowały w kompetencje ekonomiczne (m.in. szkolenia pracowników). Być może właśnie to strukturalne przyczyny stoją z jednej strony za poprawą jakości w obszarze wymiaru pracy, a z drugiej za pogorszeniem wskaźników związanych z własnością intelektualną.

Systematycznie spadają wskaźniki dotyczące ochrony własności intelektualnej rejestrowane przez UPRP. W 2022 r. zgłoszono 3240 wynalazków (o 23 proc. mniej niż w 2018 r.), 610 wzorów użytkowych (o 35,3 proc. mniej niż w 2018 r.), liczba udzielonych patentów wyniosła 2224 (o 23,5 proc. mniej niż w 2018 r.), a liczba udzielonych praw ochronnych – 511 (spadek o 33,6 proc.).

Filip Leśniewicz

Zmiany w nakładach inwestycyjnych w polskiej gospodarce

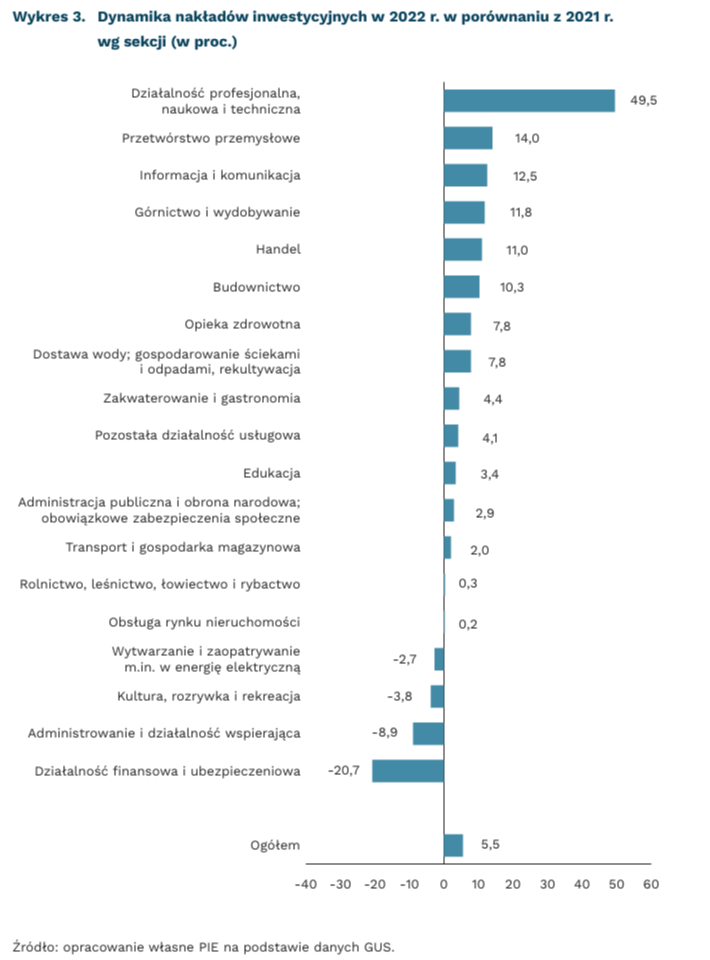

W 2022 r. wartość nakładów inwestycyjnych w gospodarce narodowej wzrosła o 5,5 proc. w porównaniu z 2021 r. – wynika z danych GUS. Ich wartość wyniosła ponad 400 tys. mln PLN (w cenach bieżących) wobec 341,6 tys. mln PLN przeznaczonych na inwestycje w 2021 r. Wzrost nakładów inwestycyjnych był wynikiem wysokiego udziału jednostek sektora prywatnego w nakładach ogółem (66,5 proc.) i wzrostu nakładów r/r (o 1,5 pkt. proc.). Udział sektora publicznego spadł r/r o 1,5 pkt. proc. do 33,5 proc.

Podmioty gospodarki narodowej inwestowały w 2022 r. w budynki i budowle (55 proc.), maszyny, urządzenia techniczne i narzędzia (33 proc.) oraz środki transportu (12 proc.). W 2022 r. odnotowano stosunkowo wysoką dynamikę wydatków na maszyny, urządzenia techniczne i narzędzia (wzrost o 11 proc. w 2022 r. w porównaniu z 2021 r.), podczas gdy wydatki na budynki i budowle oraz na środki transportu wzrosły r/r tylko po około 3 proc. Dynamiczny wzrost nakładów na maszyny i urządzenia to pozytywne zjawisko świadczące o unowocześnianiu parku maszynowego przez podmioty gospodarki polskiej.

Najwięcej nakładów na inwestycje przeznaczono w 2022 r. w przetwórstwie przemysłowym (23 proc.). Niemal 1/5 nakładów (18 proc.) skierowano na inwestycje w transporcie i gospodarce magazynowej, a 13 proc. na działalność związaną z obsługą rynku nieruchomości. Nakłady inwestycyjne łącznie w tych obszarach gospodarki polskiej stanowią ponad połowę wszystkich środków przeznaczanych na inwestycje.

W 2022 r. zaobserwowano wzrost r/r dynamiki nakładów inwestycyjnych w zdecydowanej większości sekcji gospodarki. Wydatki inwestycyjne (w cenach stałych) najbardziej wzrosły dla działalności profesjonalnej, naukowej i technicznej (wzrost r/r o 49,5 proc.), w przetwórstwie przemysłowym (14 proc.) oraz w informacji i komunikacji (13 proc.). Natomiast spadek r/r wydatków ponoszonych na inwestycje odnotowały sekcje: Działalność finansowa i ubezpieczeniowa (o 20,7 proc.), Administrowanie i działalność wspierająca (o 8,9 proc.), Kultura, rozrywka i rekreacja (o 3,8 proc.).

W latach 2021-2022, mimo trudnych warunków geopolitycznych, nakłady inwestycyjne rosły, choć struktura rodzajowa wydatków i według sekcji nie uległa istotnej zmianie. Zwracają uwagę znacznie zwiększone wydatki inwestycyjne dla działalności profesjonalnej, naukowej i technicznej. Poczynione w tej sekcji inwestycje tworzą szanse na rozwój innowacyjnych technologii, które w przyszłych okresach mogą być wykorzystane w procesach biznesowych. Silny spadek nakładów inwestycyjnych w sekcji Działalność finansowa i ubezpieczeniowa wynika ze zróżnicowanej sytuacji finansowej poszczególnych podmiotów w tej branży i odłożonego w czasie inwestowania. Może to jednak niepokoić, gdyż sektor ubezpieczeniowy to znaczący pracodawca w Polsce, tworzący łącznie ponad 221,5 tys. etatów.

Urszula Kłosiewicz-Górecka, Aleksandra Wejt-Knyżewska

20 proc. najbogatszych Polaków odpowiada za 45 proc. krajowych emisji CO₂

50 proc. emisji CO₂ wynosi udział 10 proc. najbogatszych osób na świecie w globalnych emisjach CO₂

za 30 proc. krajowych emisji CO₂ odpowiada 10 proc. najbogatszych Polaków

44 proc. globalnych emisji CO₂ to łączne emisje obywateli dwóch państw – USA i Chin

Według najnowszych badań Oxfam i Stockholm Enviroment Institute, 10 proc. najbogatszych osób światowej populacji odpowiadało w 2019 r. za 50 proc. globalnych emisji CO₂ (spadek z 53 proc. w 1990 r.). Badacze oszacowali emisję zarówno jednostek, jak i kontrolowanych przez nie instytucji, zestawiając nierówności majątkowe, wielkość krajowej konsumpcji i emisyjność poszczególnych regionów i gospodarek. Na problem globalnych nierówności emisji CO₂ od lat zwracają uwagę ONZ i IPCC. Według badaczy, najwięcej emisji 10 proc. najbogatszych osób można przyporządkować USA (13,3 proc.), Chinom (7,7 proc.) i Japonii (2,2 proc.). Jednocześnie 50 proc. najmniej zamożnej populacji świata odpowiada za 7,7 proc. emisji CO₂. Tylko 2 państwa, Chiny i USA, odpowiadają łącznie za 44 proc. globalnych emisji CO₂.

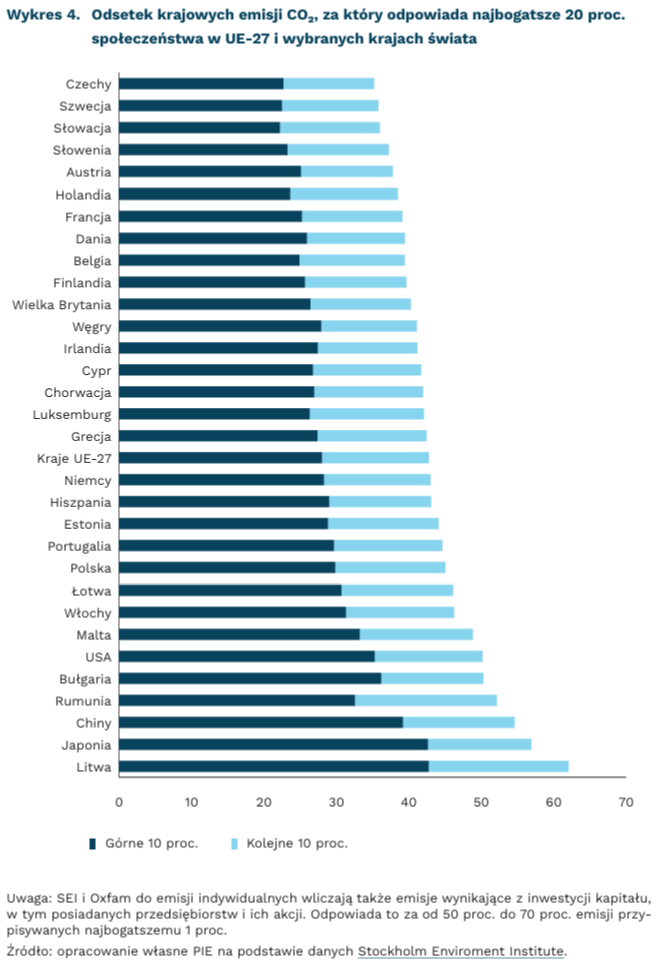

Wysokie pozostają także nierówności emisji CO₂ wewnątrz poszczególnych krajów, również tych rozwiniętych. Wśród krajow UE największe nierówności widoczne są na Litwie (najbogatsze 20 proc. społeczeństwa odpowiada za 62 proc. emisji), w Rumunii (52 proc.) i Bułgarii (50 proc.). Najniższymi nierównościami emisji charakteryzują się Czechy (35 proc), Szwecja i Słowacja (po 36 proc.). Polska, w której najbogatsze 20 proc. społeczeństwa odpowiadało w 2019 r. za 45 proc. emisji, znajduje się powyżej średniej dla krajów UE (42 proc).

Według prognoz na 2030 r., nawet w scenariuszu ograniczania emisji CO₂, zgodnie z ustaleniami Porozumienia Paryskiego, nierówności w obszarze emisji gazów cieplarnianych wciąż pozostaną na wysokim poziomie. Najmniej zamożne 50 proc. globalnej populacji odpowiadać będzie za 9 proc. emisji CO₂, podczas gdy najbogatsze 10 proc. – za 48 proc. Wysokie pozostaną także nierówności wewnątrzkrajowe – tylko w 17 na 177 analizowanych krajów emisje najbogatszych 10 proc. społeczeństwa będą niższe niż najmniej zamożnych 50 proc. Rozwiązaniem tego problemu, proponowanym w raportach ONZ, może stać się systematyczne monitorowanie i raportowanie emisji najbogatszych oraz powszechne wprowadzanie przez państwa rozwiązań podatkowych, ukierunkowanych na ograniczanie śladu węglowego najzamożniejszych obywateli i realizowanych przez nich inwestycji.

Adam Juszczak

Rośnie liczba cudzoziemców na polskim rynku pracy

1,1 mln wynosi szacowana liczba cudzoziemców wykonujących pracę w Polsce we wrześniu 2023 r.

5,7 proc. wyniesie stopa bezrobocia wśród migrantów w Polsce w 2022 r. – według szacunków OECD

2,9 proc. wyniosła stopa bezrobocia w Polsce na koniec 2022 r. – według GUS

Liczba cudzoziemców wykonujących pracę w Polsce we wrześniu 2023 r. osiągnęła poziom 1,1 mln osób. Liczba ta obejmuje osoby pracujące i odprowadzające z tego tytułu składki społeczne, a więc głównie osoby pracujące na podstawie umowy o pracę, osoby wykonujące pracę na podstawie umowy zlecenia, które podlegają ubezpieczeniu społecznemu oraz osoby prowadzące działalność gospodarczą. Oznacza to wzrost o 37 tys. względem końca 2022 r., kiedy to w Polsce pracowało 1,063 mln osób obcego pochodzenia oraz wzrost o 225 tys. względem końca 2021 r., kiedy to w Polsce pracowało 875 tys. cudzoziemców (wg danych ZUS podsumowujących sytuację finansową Funduszu Ubezpieczeń Społecznych w latach 2021, 2022 i trzech kwartałach 2023 r.).

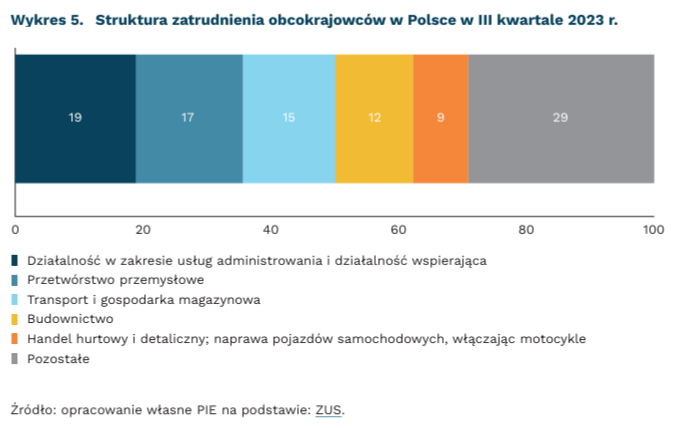

Struktura pracujących w Polsce cudzoziemców pozostaje stabilna. Na koniec III kw. 2023 r. 68 proc. obcokrajowców pracujących w Polsce stanowili Ukraińcy, 11 proc. – Białorusini, zaś 2 proc. – Gruzini. Największa grupa, czyli niemal co piąty zatrudniony znalazł pracę w administracji. Kolejne sektory zatrudniające obcokrajowców w Polsce to przetwórstwo przemysłowe (17 proc. pracujących) oraz transport i magazynowanie (15 proc.).

Według szacunków OECD, stopa bezrobocia wśród migrantów spada, choć w większości państw Organizacji pozostaje nadal wyższa niż wśród rodzimej ludności. Średnia stopa bezrobocia w krajach OECD wśród migrantów spadła w 2022 r. z 9,3 proc. do 7,6 proc. Z kolei w Polsce, według szacunków OECD, wyniosła ona w tym samym czasie 5,7 proc. i była o 2,8 pkt. proc. wyższa niż wśród Polaków. Według szacunków Organizacji, w 2022 r. wskaźnik aktywności zawodowej wśród populacji migrantów w Polsce wyniósł 75,1 proc., co stanowiło wynik niższy o 5,3 pkt. proc. niż wskaźnik aktywności zawodowej Polaków. Chociaż do tego szacunku należy podejść ostrożnie[1], to wiele innych badań wskazuje na to, że cudzoziemcy, zwłaszcza Ukraińcy, szybko zintegrowali się z polskim rynkiem pracy. Według badania przeprowadzonego przez Narodowy Bank Polski, na koniec 2022 r. 30 proc. polskich firm zatrudniało ukraińskich pracowników. Wobec historycznie niskiego poziomu bezrobocia w Polsce, wynoszącego w 2022 r. 2,9 proc., możliwość zatrudniania pracowników spoza Polski stanowiła istotną pomoc dla przedsiębiorstw borykających się z problemem braków kadrowych.

- Chociażby ze względu na potencjalne ryzyka wynikające z niedoreprezentowania populacji migrantów i uchodźców, braku właściwego operatu losowania, który miałby pełne pokrycie badanej populacji i wysokiej mobilności cudzoziemców.

Paula Kukołowicz, Tomasz Mądry, Mateusz Mierzejewski

Urbanizacja i wzrost gospodarczy pogłębiają nierówności ekonomiczne między rodzicami

134 wynosi liczba krajów uwzględnionych w badaniu

95,5 proc. wynosi reprezentatywność badania na poziomie globalnym

5,5-90 pkt. proc. wynosi rozpiętość miernika nierówności płci na świecie

30 proc. wynosi wskaźnik nierówności ekonomicznych między kobietami i mężczyznami spowodowany rodzicielstwem w Polsce

Chociaż nierówności ekonomiczne między kobietami i mężczyznami – zwłaszcza w odniesieniu do rynku pracy – są największe w uboższych krajach Ameryki Łacińskiej, Afryki, Bliskiego Wschodu i Południowej Azji, a najmniejsze w bogatych krajach Wschodniej Azji, to nierówności wynikające bezpośrednio z rodzicielstwa (child penalty) rosną wraz ze wzrostem PKB per capita i zmniejszają się w krajach o najwyższym poziomie bogactwa. Taki jest jeden z głównych wniosków badania przeprowadzonego przez naukowców z LSE i Princeton na podstawie danych ze 134 krajów świata reprezentatywnych dla 95,5 proc. światowej populacji.

Rodzicielstwo pogłębia różnice w zatrudnieniu i zarobkach kobiet i mężczyzn tym bardziej, im wyższy jest poziom urbanizacji, a tym samym więcej osób zatrudnionych jest w przemyśle i usługach kosztem zatrudnienia w rolnictwie.

Na poziomie kontynentów największe różnice wynikające z rodzicielstwa występują w Ameryce Łacińskiej, w której średni wpływ macierzyństwa na wskaźnik zatrudnienia kobiet w stosunku do mężczyzn oszacowano na 38 proc. W Afryce i Azji analogiczne dane kształtują się odpowiednio na poziomie 9 proc. i 18 proc.

Porównania między państwami pokazują jednak duże zróżnicowanie w obrębie kontynentów. W Europie najniższy wskaźnik child penalty ma Dania (14 proc.), a najwyższy Czechy (50 proc.), przy czym w Danii badany efekt utrzymuje się na tym samym poziomie w dłuższym okresie niezależnie od wieku dzieci. Natomiast w Czechach wskaźnik jest bliski 100 proc. dla matek najmłodszych dzieci i spada do 20 proc. po 10 latach. Wskaźnik dla Polski oszacowano na poziomie 30 proc. Różne tendencje w kształtowaniu się wskaźnika w czasie wynikają z kombinacji różnych czynników, m.in. zakresu świadczeń rodzicielskich oraz liczby kolejnych dzieci. Różnica między Danią i Czechami pokazuje bardziej uniwersalną prawidłowość zarysowującą się w porównaniu do krajów skandynawskich i Europy Środkowej (Austria, Niemcy, Węgry, Słowacja i Szwajcaria notują wyniki na poziomie 40 proc.).

Są jednak kraje, w których różnice te są minimalne lub nawet zerowe. Są to m.in. najbiedniejsze państwa Afryki Środkowej, a także Wietnam, Laos i Kambodża.

Ważnym odkryciem autorów badania jest to, że w krajach rozwiniętych nierówności spowodowane rodzicielstwem stanowią główny, a nawet jedyny czynnik nierówności ekonomicznych pomiędzy kobietami i mężczyznami.

Na wczesnych etapach rozwoju gospodarczego zatrudnienie kobiet stanowi malejący odsetek PKB per capita. Różnice ekonomiczne między kobietami a mężczyznami są największe w połowie procesu rozwoju, a w kolejnych stadiach wzrostu gospodarczego zaczynają się zmniejszać. Różnice związane z rodzicielstwem praktycznie nie występują na wczesnych etapach rozwoju, ale pogłębiają się wraz ze wzrostem PKB per capita. Na najwyższym poziomie PKB per capita zaczynają się zmniejszać. Oznacza to, że o zmniejszaniu się nierówności ekonomicznych między kobietami i mężczyznami decydują czynniki niezwiązane z rodzicielstwem.

Zarysowane w opisie badań tendencje pokazują, w opinii autorów, że fenomen mamy zajmującej się domem i dziećmi ma stosunkowo krótką historię i jest wynikiem strukturalnych przemian na rynkach pracy spowodowanych rozwojem gospodarczym.

W kontekście wyników omawianego badania warto zwrócić uwagę na opublikowane niedawno przez tegoroczną noblistkę w dziedzinie ekonomii wyniki studium społeczeństwa amerykańskiego, które pokazuje, jak nierówności na rynku pracy między rodzicami zmieniają się po osiągnięciu przez dzieci samodzielności. Okazuje się, że mimo zwiększenia aktywności zawodowej matek dorosłych dzieci, różnice ekonomiczne pomiędzy rodzicami pozostają duże, ponieważ ojcowie wraz z wiekiem odnoszą coraz większe korzyści na rynku pracy, zwłaszcza absolwenci studiów i specjaliści.

Agnieszka Wincewicz-Price

Ryzyka i wyzwania dla Europy w ocenie analityków AIECE

63 proc. respondentów AIECE postrzega nadmierne regulacje jako barierę dla UE w konkurencji w dziedzinie technologii

35 proc. respondentów AIECE uważa, że transformacja energetyczna sprzyjać będzie konkurencyjności UE

Polski Instytut Ekonomiczny przygotował jesienny raport generalny organizacji AIECE – zrzeszenia think tanków zajmujących się prognozowaniem makroekonomicznym w Europie. Zapytaliśmy o prognozy dla krajów Unii Europejskiej oraz analizę bieżących trendów gospodarczych.

Spowolnienie popytu zagranicznego oraz napięcia geopolityczne stanowią główne czynniki ryzyka wpływające na prognozy. Prawie 95 proc. ekspertów AIECE ocenia ryzyko spowolnienia popytu zagranicznego jako wysokie lub średnie. Napięcia geopolityczne są postrzegane jako istotne przez 85 proc. respondentów. Mimo spowolnienia gospodarczego, eksperci nadal obawiają się wzrostu inflacji. Prawie 40 proc. uczestników badania wskazało, że zmiany cen surowców obarczone są wysokim ryzykiem. Na poziomie krajowym ponad 70 proc. respondentów zauważa znaczące ryzyko wzrostu inflacji, przy równie dużym odsetku obaw związanych z restrykcyjną polityką monetarną.

Transformacja energetyczna będzie znacznym wyzwaniem gospodarczym w najbliższych latach. Konsensus instytutów wskazuje, że do 2030 r. będzie ona osłabiać konkurencyjność UE. Większość ekspertów zgadza się, że przemysł europejski napotka wyzwania w najbliższej dekadzie, z czego 45 proc. uważa to za poważne zagrożenie. W dalszym horyzoncie ekonomiści prognozują, że transformacja przyniesie korzyści gospodarcze. Około 35 proc. ekonomistów z AIECE przewiduje, że po 2030 r. transformacja energetyczna będzie sprzyjać konkurencyjności UE, a kolejne 45 proc. wyraża umiarkowaną zgodę z tym stwierdzeniem. Zdaniem ekspertów, krótkotrwałe pogorszenie konkurencyjności będzie miało ograniczone skutki społeczne.

Barierą dla UE są też nadmierne regulacje w dziedzinie technologii – 63 proc. respondentów AIECE wskazuje, że utrudniają one konkurencję z firmami z USA czy Chin. Większość ankietowanych sprzeciwia się jednak luzowaniu restrykcyjności regulacji dotyczących np. sztucznej inteligencji. Istnieje natomiast szeroki konsensus na rzecz wspólnej koordynacji polityki badań i rozwoju (B+R) w UE. Niemal 85 proc. respondentów popiera ten kierunek działań, a tylko 15 proc. wyraża sprzeciw.

Ekonomiści AIECE neutralnie oceniają politykę Europejskiego Banku Centralnego (EBC). Zapytaliśmy, czy stale niższe stopy procentowe w strefie euro niż w USA sprawiają, że strefa euro staje się finansowo mniej atrakcyjna. Około 89 proc. respondentów nie zgadza się ze stwierdzeniem, że utrudnia to pozyskiwanie kapitału. Krytyczne opinie na temat polityki EBC pochodzą głównie od respondentów spoza strefy euro.