Spis treści

Jakie czynniki wpłyną na decyzje dotyczące funkcjonowania firm w 2024 r.?

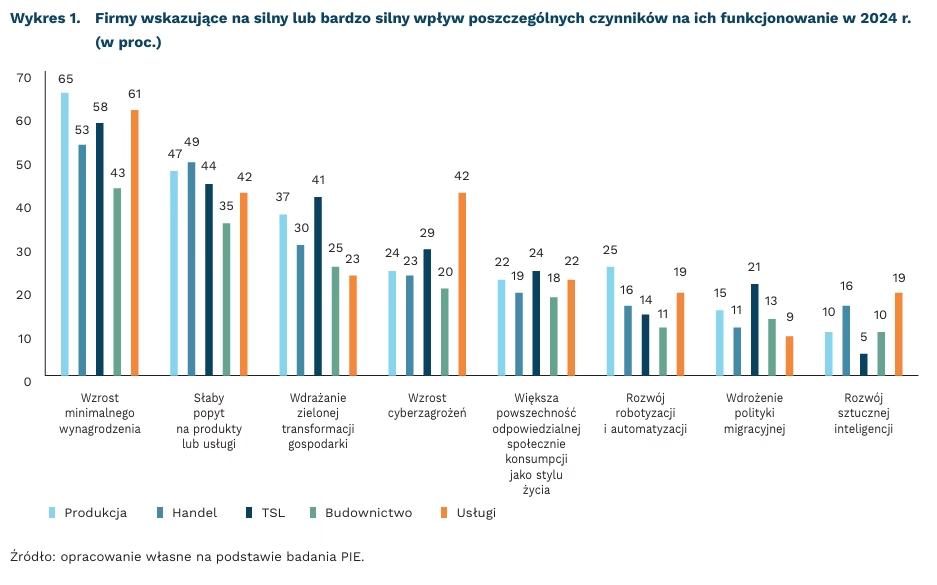

65 proc. firm produkcyjnych wskazało na silny wpływ wzrostu minimalnego wynagrodzenia

41 proc. firm z branży TSL wskazało na silny wpływ wdrażania zielonej transformacji

42 proc. firm usługowych wskazało na silny wpływ wzrostu cyberzagrożeń

Wzrost minimalnego wynagrodzenia silnie wpłynie na decyzje podejmowane w 2024 r. przez 56 proc. firm – wynika z badań PIE przeprowadzonych w styczniu w ramach Miesięcznego Indeksu Koniunktury (MIK). Minimalne wynagrodzenie wzrośnie w 2024 r. dwukrotnie – od 1 stycznia do poziomu 4242 PLN, a od 1 lipca do 4300 PLN. Podniesienie płacy minimalnej najbardziej wpłynie na decyzje podejmowane przez firmy produkcyjne (65 proc.) i usługowe (61 proc.), natomiast najmniej – przez firmy budowlane (43 proc.). Ważnym czynnikiem branym pod uwagę przy podejmowaniu decyzji biznesowych będzie też słaby popyt na produkty lub usługi przedsiębiorstw (44 proc.). W największym stopniu zaważy on na funkcjonowaniu przedsiębiorstw z branży handlowej (49 proc.) i produkcyjnej (47 proc.), w nieco mniejszym – przedsiębiorstw budowalnych (35 proc.).

Wdrażanie zielonej transformacji gospodarki w znaczący sposób wpłynie na funkcjonowanie blisko co trzeciej firmy. Szczególnie silny wpływ tego czynnika na działalność dostrzegają przedsiębiorstwa z branży TSL (41 proc.), a także produkcyjne (37 proc.). Co piąta firma uważa, że decyzje biznesowe podejmowane będą pod silnym wpływem upowszechniania się odpowiedzialnej społecznie konsumpcji. Zjawisko to nieco częściej wskazywane jest przez firmy z branży TSL (24 proc.), produkcyjne (22 proc.) oraz usługowe (22 proc.).

Prawie 30 proc. przedsiębiorców wskazuje na silny wpływ rosnących cyberzagrożeń na ich działalność, a zwłaszcza dotyczy to firm usługowych (42 proc.). Na silny wpływ rozwoju robotyzacji i automatyzacji wskazało 17 proc. firm (przede wszystkim produkcyjne – 25 proc.). Wpływ rozwoju sztucznej inteligencji wymieniło tylko 12 proc. firm, a wśród nich częściej usługowe (19 proc.) i handlowe (16 proc.).

Czynnikiem, który może mieć wpływ na działania firm w 2024 r. jest wdrożenie polityki migracyjnej. W badaniu PIE 14 proc. przedsiębiorstw wskazuje, że wpływ ten może być silny, a najczęściej takie deklaracje pochodzą od przedstawicieli firm z branży TSL (21 proc.) oraz przedsiębiorstw produkcyjnych (15 proc.) i budowlanych (13 proc.). Są to branże, w których najczęściej obserwujemy deficyty kadrowe.

Wyniki badań PIE są zbieżne z przewidywaniami ekspertów na 2024 r. Eksperci Personnel Service wskazują na trzy kluczowe wyzwania w nadchodzącym roku: sztuczną inteligencję i automatyzację, edukację przyszłości oraz politykę migeacyjną. Na wyzwania związane z cyberzagrożeniami i rozwojem AI wskazują specjaliści z firmy Comarch. Jednocześnie zwracają uwagę na zmiany związane z koniecznością uwzględnienia przez firmy w swoich strategiach celów zrównoważonego rozwoju (m.in. zmian w przepisach dotyczących raportowania ESG). Aby sprostać wyzwaniom stojącym przed firmami w 2024 r., przedsiębiorcy powinni wykazać się elastycznością, gotowością do zmian i współpracy, a także otwartością na korzystanie z nowoczesnych technologii.

Anna Szymańska, Katarzyna Dębkowska

Ponad 0,5 mln gospodarstw domowych w Polsce pali w domu śmieciami

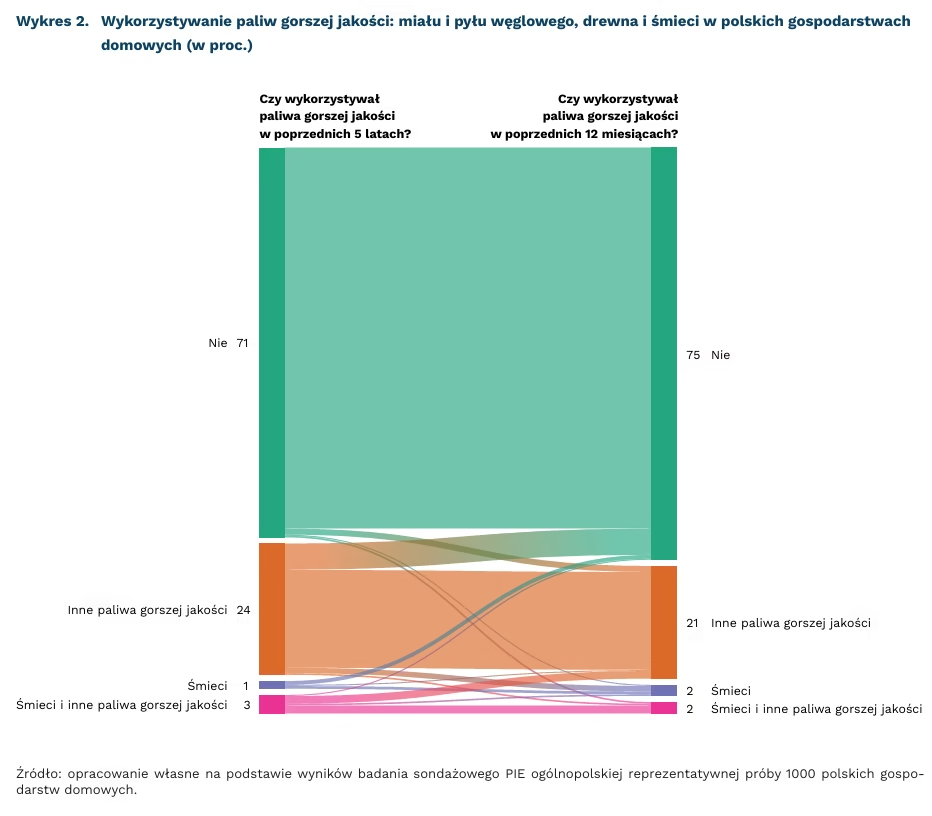

7 proc. polskich gospodarstw domowych, funkcjonujących w domach jednorodzinnych, przyznało się do palenia śmieciami w ostatnich 12 miesiącach

25 proc. polskich gospodarstw domowych w latach 2022-2023 korzystało z paliw gorszej jakości

o 14 proc. spadło okazjonalne wykorzystywanie paliw gorszej jakości w ostatnich 5 latach

4 proc. polskich gospodarstw domowych pali śmieciami – wynika z badania ankietowego PIE przeprowadzonego na reprezentatywnej grupie gospodarstw domowych. Wynik ten jest blisko dwukrotnie wyższy dla gospodarstw domowych funkcjonujących w domach jednorodzinnych i wynosi 7 proc. Aż 25 proc. gospodarstw domowych deklaruje, że w ostatnich 12 miesiącach czasami korzystało na potrzeby energetyczne z paliw złej jakości, jak miał węglowy, drewno czy biomasa. Do korzystania z tych paliw w 5 poprzednich latach przyznało się aż 29 proc. badanych. Na potrzeby energetyczne z drewna i biomasy korzysta 18 proc. gospodarstw domowych, 9 proc. gospodarstw domowych wykorzystuje węgiel gorszej jakości, jak miał i pył.

Odpadami paliły najczęściej gospodarstwa domowe funkcjonujące w domach jednorodzinnych (85 proc. palących śmieciami) zlokalizowanych na wsi lub mieście poniżej 20 tys. osób (71 proc.). W większości były to gospodarstwa liczące 4 i więcej osób (52 proc.), korzystające z pieca na węgiel, drewno lub biomasę jako głównego źródła ogrzewania (68 proc.). 94 proc. badanych gospodarstw domowych deklarujących palenie śmieciami nie ma dostępu do ciepłej wody z sieci, 91 proc. – do centralnego ogrzewania, a 64 proc. – do sieci gazowej. Dużym wyzwaniem były warunki termiczne – 46 proc. palących śmieciami mieszkało w domu, który nie był poprawnie ocieplony, a 54 proc. korzystało z uzupełniających źródeł ogrzewania. W całej populacji dostęp do ciepłej wody z sieci redukował szansę palenia paliwami gorszej jakości aż 13-krotnie, dostęp do centralnego ogrzewania – 11-krotnie, podłączenie do sieci gazowej – blisko 3-krotnie.

Pomimo kryzysu energetycznego lat 2021-2023, o 14 proc. mniej polskich gospodarstw domowych niż w 5 ostatnich latach deklaruje, że korzysta na potrzeby ogrzewania z paliw stałych złej jakości: miału i pyłu węglowego, drewna, biomasy i śmieci. 5 proc. gospodarstw domowych deklarowało odejście od węgla gorszej jakości w ostatnich 5 latach, 4 proc. odeszło od spalania drewna i biomasy, a 2 proc. gospodarstw zrezygnowało z palenia śmieciami. Chociaż kryzys energetyczny mógł zachęcać do palenia szkodliwymi, ale tanimi paliwami, na każde polskie gospodarstwo domowe, które zaczęło czasami

Kamil Lipiński

Zamrożone rosyjskie rezerwy mogłyby wesprzeć odbudowę Ukrainy

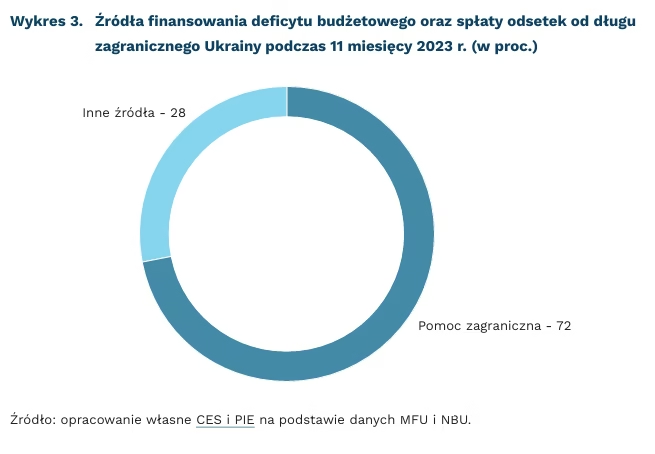

ok. 300 mld USD rosyjskich rezerw jest zamrożonych w państwach G7 i UE

206 mld EUR jest zamrożonych w państwach UE

411 mld USD wynoszą szacowane potrzeby związane z odbudową Ukrainy

Nawet wszystkie zamrożone rezerwy nie wystarczą, by pokryć koszty odbudowy Ukrainy ze zniszczeń wojennych. Bank Światowy szacował te koszty w marcu 2023 r. na 411 mld USD. Zachód w ramach sankcji zamroził rezerwy walutowe Centralnego Banku Federacji Rosyjskiej szacowane na ok. 300 mld USD. To połowa wszystkich rezerw Rosji w walutach obcych i w złocie.

Wykorzystanie rezerw rosyjskiego banku centralnego na bieżące wsparcie Ukrainy i odbudowę wymaga zarówno woli politycznej państw, w których są one zdeponowane, jak i opracowania mechanizmów prawnych. Konfiskata budzi wątpliwości niektórych państw i instytucji, np. Europejskiego Banku Centralnego (EBC). Większość rosyjskich rezerw – ok. 206 mld EUR – znajduje się w państwach UE, przede wszystkim w Belgii. Działania z wykorzystaniem tych środków będą wymagać zgody innych państw członkowskich o rozbudowanym systemie instytucji finansowych, m.in. Niemiec, Francji i Luksemburga. EBC i część stolic obawiają się o wiarygodność strefy euro jako stabilnej lokalizacji rezerw i potencjalny odpływ inwestorów. W USA jest znacznie mniej rezerw, prawdopodobnie zaledwie ok. 5 mld USD, stąd też obawy są mniejsze.

Ze względu na problemy prawne wykorzystania całości środków, pojawiły się alternatywne pomysły, m.in. wykorzystania odsetek (choć tu też ochrona prawna jest większa) bądź też opodatkowania zysków z obrotów tymi środkami (w formie windfall tax). Drugie rozwiązanie znacznie zmniejszyłoby środki do dyspozycji Ukrainy. W przecieku z Komisji Europejskiej pojawiła się również propozycja zwiększenia zyskowności tych środków, by rocznie pozyskiwać w ten sposób 2 mld USD dla Ukrainy. Rozważana jest także zgoda na użycie tych środków jako gwarancji pożyczek dla Ukrainy. Zgoda na którąś formę działania jest bardzo prawdopodobna w nadchodzących miesiącach, a wykorzystanie samych środków z rezerw rosyjskich z pewnością nie miałoby miejsca w całości, ewentualnie częściowo i na zasadzie warunkowości – zwrotu w przypadku porozumienia pokojowego (co już teraz jest warunkiem ich odblokowania).

Intensyfikacja dyskusji związana jest z palącymi potrzebami finansowymi państwa ukraińskiego i problemami po obu stronach Atlantyku dotyczącymi zagwarantowania pomocy finansowej. W Brukseli trwają negocjacje w sprawie przyjęcia pakietu wartego 50 mld EUR. Według doniesień, Węgry domagają się ustalenia kwoty rocznej w wysokości 12,5 mld EUR, co znacznie zmniejszyłoby pewność finansowania dla ukraińskiego budżetu. W Kongresie USA ważą się losy pakietu wartego 60 mld USD. Poprzez intensyfikację dyskusji o wprowadzeniu przepisów umożliwiających wykorzystanie rosyjskich środków dla odbudowy Ukrainy (lub nie tylko), Biały Dom stara się też zyskać poparcie Republikanów dla pakietu pomocowego.

Choć działania mają swój precedens (często przywołuje się przykład konfiskaty środków irakijskich po ataku na Kuwejt), należy liczyć się z rosyjskimi pozwami sądowymi (mogącymi unieruchomić przejęte środki do czasu wydania prawomocnego wyroku) oraz konfiskatą kapitału i mienia państw lub firm zachodnich, który pozostał w Rosji.

Marek Wąsiński, Jakub Rybacki

Rośnie wsparcie dla Organizacji Pożytku Publicznego w Polsce

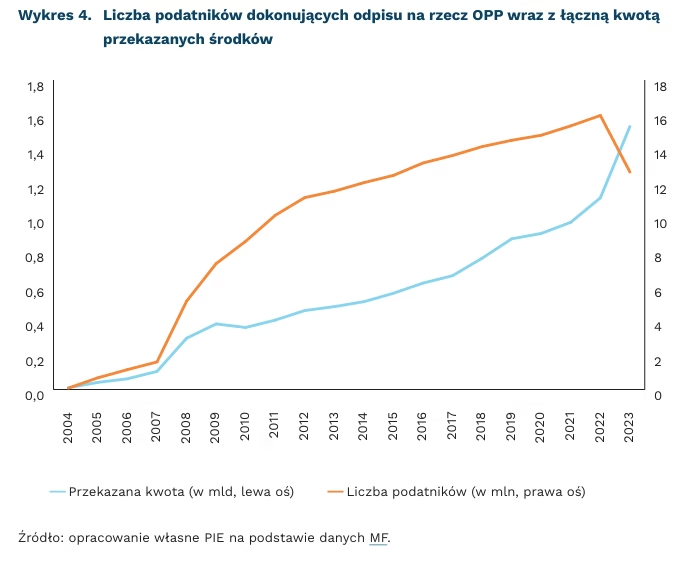

1,530 mld PLN wyniosła łączna suma wpłat, które podatnicy przekazali na rzecz organizacji OPP w 2023 r.

1,114 mld PLN wyniosła łączna suma wpłat, które podatnicy przekazali na rzecz organizacji OPP w 2022 r.

ok. 70 proc. przekazywanej kwoty trafia do 100 z ponad 9 tys. organizacji

Podatnicy w Polsce mają możliwość wspierania Organizacji Pożytku Publicznego (OPP) poprzez przekazanie części swojego podatku dochodowego PIT. Od 2022 r. kwota ta została zwiększona z 1 proc. do 1,5 proc. należnego podatku. To oznacza, że każdy podatnik może zdecydować o przekazaniu tej części podatku, którą i tak musiałby uiścić na rzecz Skarbu Państwa, na wybraną przez siebie organizację. Podatnik ma swobodę wyboru konkretnej organizacji, której chce przekazać środki, spośród 9266 organizacji. Liczba uprawnionych organizacji na 2024 r. dostępna jest na stronie Narodowego Instytutu Wolności.

W 2023 r. podatnicy przekazali na rzeczy OPP łącznie ponad 1,5 mld PLN. Przeciętna kwota przekazana na rzecz tych organizacji wyniosła 121 PLN. Mimo tego znaczącego wkładu finansowego, odnotowano spadek liczby podatników angażujących się w tę formę wsparcia – z 15,9 mln do 12,6 mln w 2023 r. Spadek ten jest bezpośrednio powiązany z wprowadzonymi zmianami w systemie podatkowym w 2022 r., obejmującymi obniżenie głównej stawki podatku dochodowego od osób fizycznych (PIT) z 17 proc. do 12 proc. i zwiększeniem kwoty wolnej od podatku. W rezultacie tych zmian, część podatników nie miała obowiązku zapłacenia należnego podatku, a tym samym nie mogła przekazać środków na OPP. Mimo to wzrost przekazywanej części podatku z 1 proc. do 1,5 proc. na rzecz OPP spowodował wzrost nominalnej wartości przekazanych środków o 37,2 proc.

Darowizny przekazywane na rzecz OPP najczęściej trafiają do dużych fundacji. W latach 2020-2023 obserwowano tendencję, w której znacząca część środków koncentrowała się w rękach większych organizacji. Dane pokazują, że blisko 40 proc. całkowitej sumy przekazywanych darowizn trafiało do dziesięciu najbardziej wspieranych organizacji. Jeszcze bardziej zauważalne jest to w przypadku 100 najczęściej wybieranych organizacji, które łącznie otrzymywały około 70 proc. przekazanych środków.

Od lat na czele listy najhojniej obdarowywanych organizacji znajduje się Fundacja Dzieciom „Zdążyć z Pomocą”. W 2023 r. fundacja ta otrzymała imponującą kwotę blisko 289 mln PLN. Zamykająca pierwszą setkę Fundacja Otwarte Ramiona Fundacja Splotu Ramiennego w tym samym roku otrzymała 1,9 mln PLN. Ta tendencja wskazuje na dominującą popularność niektórych większych OPP wśród darczyńców, co może wpływać na rozkład środków i możliwości mniejszych, mniej znanych organizacji działających w Polsce.

Sebastian Sajnóg

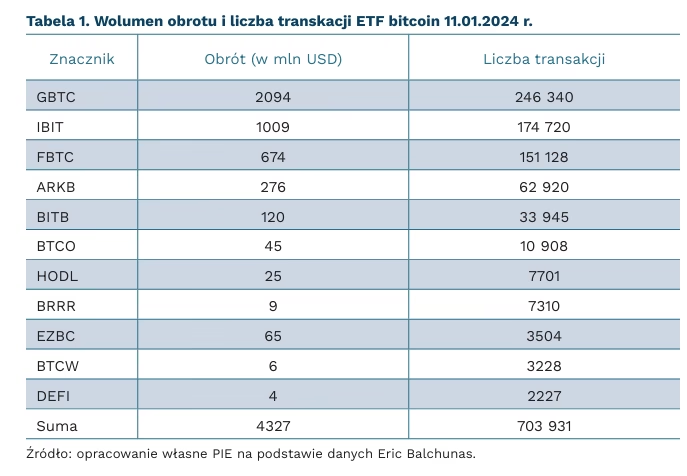

ETF bitcoin zaczął być notowany na giełdzie

11 ETF bitcoin zatwierdziła Amerykańska Komisja Papierów Wartościowych i Giełd

1,2 mld USD wyniósł wolumen obrotu ETF bitcoin podczas pierwszych 30 minut

Amerykańska Komisja Papierów Wartościowych i Giełd (SEC) 10.01.2024 r. zatwierdziła pierwsze notowane na giełdzie fundusze inwestycyjne (ETF) bitcoin. Stanowi to przełomowy moment dla największej kryptowaluty świata i szerszego przemysłu kryptowalut. SEC zatwierdziła 11 ETF, otwierając drzwi do kryptowalut wielu nowym inwestorom. ETF są sposobem inwestowania w aktywa lub grupę aktywów bez konieczności ich bezpośredniego zakupu. Mimo akceptacji SEC wobec ETF dla kryptowalut, decyzja ta nie oznacza braku sceptycyzmu. Komisarz SEC, Caroline Crenshaw, wyraziła obawy, że produkty te mogą zalać rynki i trafić na konta emerytalne amerykańskich gospodarstw domowych, które najmniej mogą sobie pozwolić na utratę oszczędności z powodu oszustw i manipulacji – powszechnych na tym rynku. Argumentacją za przyjęciem ETF bitcoin było to, że ta kryptowaluta jest łatwo dostępna, natomiast w nowo przyjętym kształcie aktywa inwestycyjne będą objęte odpowiednimi regulacjami.

Start ETF bitcoin na SEC wywołał znaczące zainteresowanie – podczas pierwszych 30 minut od startu funduszy ich wolumen obrotu przekroczył 1,2 mld USD. Jest to jeden z najmocniejszych debiutów w historii rynku giełdowych funduszy. Rekord osiągnął przekształcony w ETF Grayscale Bitcoin Trust, który pierwszego dnia handlu osiągnął wolumen obrotu w wysokości 2 mld USD. Drugie miejsce zajął BlackRock iShares Bitcoin Trust z wolumenem ponad 1 mld USD. Łączny wolumen pierwszego dnia przekroczył 4 mld USD. Popyt na te produkty przerósł oczekiwania analityków. Zainteresowanie ETF wpłynęło na kurs bitcoina, który po starcie funduszu wzniósł się do najwyższego poziomu od grudnia 2021 r.

Zatwierdzenie ETF bitcoin jest krokiem w kierunku integracji kryptowalut z tradycyjnymi rynkami finansowymi. Chociaż SEC zaznacza, że nie popiera samego bitcoina, zatwierdzenie ETF jest sygnałem rosnącej dojrzałości i akceptacji kryptowalut jako klasy aktywów. Scenariusz częściowej adopcji przewidujemy w opublikowanym przez PIE w 2023 r. raporcie pt. Popularność kryptowalut w Polsce. Przemawia za tym także przyjęte niedawno w UE Rozporządzenie w sprawie rynków kryptoaktywów, którego pierwszy pakiet regulacji zacznie obowiązywać od 30.06.2024 r. i ureguluje funkcjonowanie sektora kryptowalut wewnątrz UE. Mimo tego, z uwagi na zmienność cen bitcoina, inwestorzy powinni pozostać ostrożni i świadomi ryzyka związanego z tymi produktami.

Krystian Łukasik

Czynniki środowiskowe największym wyzwaniem dla stabilności światowej gospodarki w najbliższych 10 latach

66 proc. wskazań uzyskały ekstremalne zdarzenia pogodowe jako najważniejszy czynnik ryzyka w 2024 r. w badaniu Światowego Forum Ekonomicznego

13-krotnie wzrosła wartość strat gospodarczych spowodowanych zdarzeniami pogodowymi i klimatycznymi w UE podczas dekady w ujęciu per capita

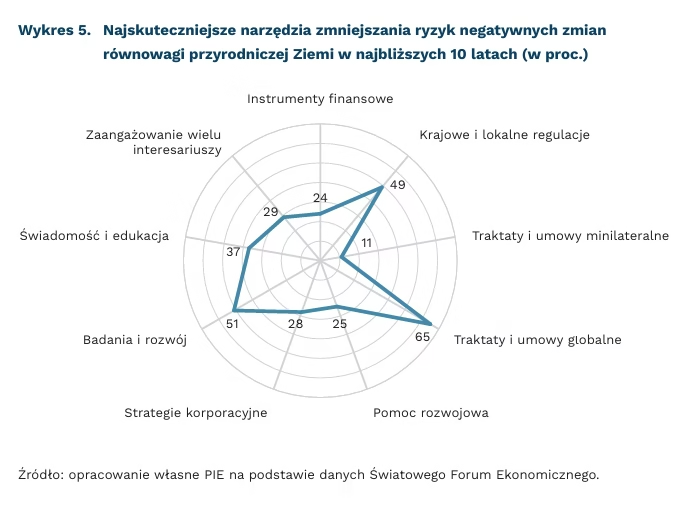

Aż 66 proc. wskazań w badaniu postrzegania ryzyk (Global Risks Perception Survey) przeprowadzonym przez Światowe Forum Ekonomiczne (World Economic Forum – WEF) uzyskały ekstremalne zdarzenia pogodowe jako najbardziej prawdopodobna przyczyna kryzysów w skali globalnej w 2024 r. Na drugim miejscu, z wynikiem o 13 pkt. proc. niższym (53 proc. wskazań), znalazła się generowana z udziałem sztucznej inteligencji dezinformacja, zaś na trzecim – polaryzacja polityczna i społeczna (46 proc.). W perspektywie 10-letniej to właśnie ekstremalne zdarzenia pogodowe i klimatyczne oraz inne ryzyka klimatyczne i środowiskowe, jak spadek bioróżnorodności, ograniczenie zasobów naturalnych oraz nieodwracalne zmiany w funkcjonowaniu ziemskich systemów przyrodniczych, są określane jako najpoważniejsze ze wszystkich, przed którymi stoimy.

Opublikowany przez WEF The Global Risks Report 2024 został opracowany na podstawie kilku źródeł danych, wśród których najważniejsze to globalne badanie postrzegania ryzyk prowadzone wśród ok. 1,5 tys. przedstawicieli środowisk akademickich, biznesu, instytucji rządowych, międzynarodowych i organizacji społeczeństwa obywatelskiego oraz badanie opinii menadżerów (Executive Opinion Survey) z udziałem ponad 11 000 liderów biznesu ze 113 krajów. Ryzyko globalne jest definiowane jako „możliwość wystąpienia zdarzenia, które miałoby negatywny wpływ na znaczną część światowego PKB, populacji lub zasobów naturalnych”. Ryzyka podzielono na pięć głównych kategorii: środowiskowe, ekonomiczne, geopolityczne, społeczne oraz technologiczne.

Publikowane w ostatnich latach dane jednoznacznie wskazują, że światowa gospodarka boleśnie odczuwa skutki degradacji środowiska oraz niedostatecznej skuteczności w ograniczaniu zmian klimatu. Bank Światowy szacuje, że spadek bioróżnorodności przyczyni się w 2030 r. do obniżenia światowego PKB o 2,3 proc., a w krajach o najniższych dochodach nawet o 10 proc. ONZ wskazuje, że łączny koszt walki ze zmianami klimatu, ochrony bioróżnorodności i ograniczenia zanieczyszczeń powietrza dla 48 badanych gospodarek rozwijających się sięga równowartości 18 proc. ich łącznego rocznego PKB (ok. 5,5 bln USD), a w przypadku krajów najbiedniejszych – aż 40 proc. Z kolei jak podaje Europejska Agencja Środowiska, straty gospodarcze spowodowane zdarzeniami pogodowymi i klimatycznymi wzrosły w UE w przeliczeniu na osobę z 9 EUR w 2012 r. do 117 EUR w 2022 r., a więc 13-krotnie.

W kontekście skuteczności globalnych mechanizmów zarządzania ryzykami, niepokoić może postępująca polaryzacja polityczna i społeczna, wskazywana jako trzecie największe ryzyko globalnych kryzysów. Polaryzacja obniża zaufanie do instytucji międzynarodowych oraz negatywnie wpływa na efektywność rozwiązań bazujących na multilateralizmie, a do takich należą polityki klimatyczne i środowiskowe. Na fundamentalne znaczenie porozumień globalnych wskazują uczestnicy badania WEF, spośród których niemal 2/3 (65 proc.) jest zdania, że to właśnie traktaty i umowy globalne są najskuteczniejszym narzędziem redukcji gospodarczych ryzyk będących konsekwencją osłabiania równowagi przyrodniczej Ziemi.

Paweł Leszczyński

Motywacja finansowa działa lepiej w zamożnych społeczeństwach

ponad 5-krotnie wzrósł wysiłek Brytyjczyków, w porównaniu z Chińczykami, pod wpływem dodatkowych zachęt finansowych

ponad 4-krotnie wzrósł wysiłek Amerykanów, w porównaniu z Meksykanami, pod wpływem dodatkowych zachęt finansowych

blisko 2-krotnie większa jest siła zachęty f inansowej w badaniu realizowanym w języku angielskim niż w badaniu w języku hinduskim

Badaniom i poglądom wielu ekonomistów przyświeca założenie, w myśl którego gratyfikacja finansowa jest bardziej skutecznym bodźcem do działania wśród mieszkańców uboższych krajów niż w społeczeństwach zamożnych. Wyniki badań opublikowanych ostatnio w „Nature Human Behaviour” przeczą tej tezie sugerując, że „mentalność rynkowa”, stwarzająca oczekiwanie zapłaty za poświęcony czas i wysiłek, charakteryzuje przede wszystkim społeczeństwa rozwinięte.

Efektywność kosztowa rozmaitych bodźców motywujących do pracy czy działania na rzecz dobra wspólnego jest podstawowym czynnikiem decydującym o racjonalności wydatkowanych na te cele środków. Większość badań poświęconych skuteczności różnych zachęt realizowano dotychczas w społeczeństwach zamożnych, określanych często angielskim skrótem WEIRD (Western, Educated, Industrialized, Rich and Democratic – zachodnie, wykształcone, uprzemysłowione, bogate i demokratyczne). Chociaż wielokrotnie wykazano, że w różnych kontekstach zachęty o charakterze niefinansowym, tj. normy społeczne, potrzeba samorealizacji, otrzymania pochwały i akceptacji, są ważnym źródłem motywacji, to jednak zachęty finansowe okazywały się bardziej skuteczne.

Autorzy wspomnianej publikacji przeprowadzili szereg eksperymentalnych badań porównawczych i przeanalizowali, jak zachęty finansowe i niefinansowe wpływają na zachowania mieszkańców: USA, Wielkiej Brytanii, Chin, Indii, Meksyku i RPA. Gratyfikacja finansowa okazała się zdecydowanie silniejszym bodźcem do podjęcia zwiększonego wysiłku w USA i Wielkiej Brytanii niż w pozostałych krajach, niezaliczanych do kategorii WEIRD.

Badanie porównujące zachowania mieszkańców USA i Indii wykonujących proste zadanie na klawiaturze komputera (naprzemienne klikanie klawiszy a i b przez 10 minut), motywowanych zachętą finansową i normą społeczną wskazującą, że „większość” zrealizowało zadanie na odpowiednio wysokim poziomie (ponad 2000 razy), pokazało, że gratyfikacja finansowa okazała się 2-krotnie silniejsza dla mieszkańców USA. W osobnym badaniu, polegającym na wykonaniu bardziej kreatywnego zadania (charakterystyka ilustracji), porównanie Wielkiej Brytanii i Chin pokazało, że dodatkowe wynagrodzenie zwiększyło wysiłek (mierzony liczbą ocenionych ilustracji) Chińczyków o 20 proc., a Brytyjczyków o 109,5 proc. Porównanie USA z Meksykiem pokazało, że gratyfikacja finansowa zwiększa wysiłek Amerykanów aż o 165,6 proc., podczas gdy wśród Meksykanów wysiłek wzrósł o 41,6 proc.

Ze względu na indywidualizm charakteryzujący społeczność RPA w badaniu porównawczym z USA zastosowano zachętę niefinansową polegającą na współzawodnictwie. Dodatkowa gratyfikacja pieniężna, podobnie jak w poprzednich badaniach, okazała się bardziej skuteczna niż motywacja psychologiczna i zwiększyła wysiłek przedstawicieli tej społeczności o 66,7 proc., podczas gdy wśród Amerykanów było to aż 155,2 proc.

W jednym z badań porównano działanie bodźców finansowych i niefinansowych wśród osób dwujęzycznych w Indiach. Zachęta finansowa okazała się o 27 proc. silniejsza, gdy badanie realizowano w języku hinduskim i aż o 52 proc., gdy badanie przeprowadzono w języku angielskim.

Normy dotyczące zachowań motywowanych przez różne kategorie bodźców warunkowane są przede wszystkim przez czynniki instytucjonalne i kulturowe. W mniej rozwiniętych społeczeństwach mechanizmy instytucjonalno-prawne są zazwyczaj słabsze, co utrudnia egzekwowanie umów i faworyzuje ustalenia nieformalne bazujące na zaufaniu. Pracownicy w krajach o kulturze kolektywistycznej często uznają formalne zobowiązania za niezbędne minimum i dodatkowy, nieopłacany wysiłek traktują jako formę budowania lojalności i zaufania.

Agnieszka Wincewicz-Price