Spis treści

Bessa na rynku emisji CO₂: z czego wynika spadek cen uprawnień?

o 23 proc. spadły ceny certyfikatów EU ETS od początku 2024 r.

o 26 proc. spadła produkcja energii elektrycznej z węgla w UE w 2023 r.

o 15 proc. spadła produkcja energii elektrycznej z gazu w UE w 2023 r.

o 6,8 proc. wzrosła generacja energii elektrycznej z OZE w Polsce w 2023 r.

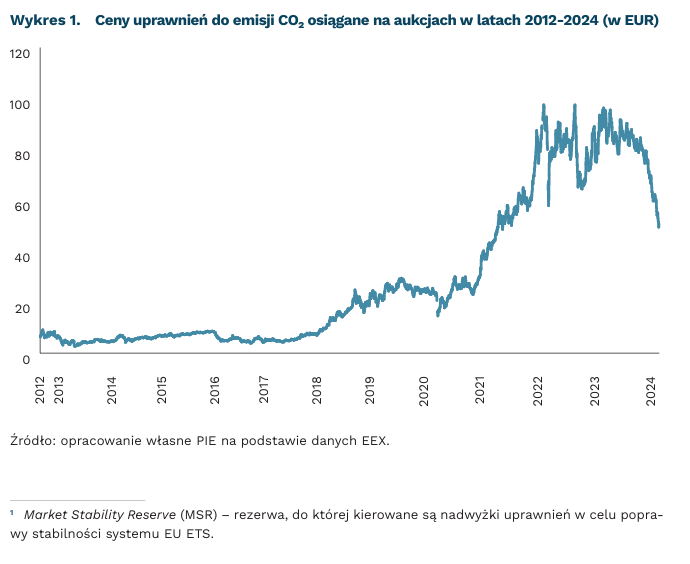

Ceny uprawnień do emisji CO₂ EU ETS są najniższe od czerwca 2021 r. W styczniu 2024 r. ceny uprawnień na aukcjach EEX spadły poniżej poziomu 60 EUR/t, a pod koniec lutego osiągnęły wartość poniżej 50 EUR/t. Oznacza to spadek o 23 proc. w porównaniu do ostatnich aukcji w pierwszych dwóch miesiącach 2024 r. W styczniu 2024 r. ceny uprawnień były prawie o 30 proc. niższe r/r.

Głównymi przyczynami spadku cen są zwiększona podaż uprawnień oraz zmniejszony popyt na uprawnienia do emisji. Według danych KOBIZE, od stycznia do sierpnia 2024 r., w porównaniu do tego samego okresu w 2023 r., oferowana pula uprawnień będzie o 22 proc. większa (396 mln vs. 324 mln). Jednym z czynników, który wpłynął na zwiększoną podaż jest sprzedaż ok. 27 mln dodatkowych uprawnień pochodzących z Market Stability Reserve (MSR)[1] na rzecz finasowania planu REPowerEU. Rozszerzenie systemu EU ETS o sektor morski także zwiększyło pulę uprawnień na 2024 r. Według szacunków EMBER, w 2023 r., w porównaniu do 2022 r., produkcja energii elektrycznej z węgla w UE spadła o 26 proc. (-116 TWh), z gazu o 15 proc. (-82 TWh). Spadek zużycia energii pochodzącej z paliw kopalnych wynikał nie tylko ze spadku konsumpcji energii, ale również ze wzrostu generacji z OZE. Wzrost produkcji z OZE (130 TWh), w szczególności z wiatru i energetyki wodnej (96 TWh), zastąpił 65 proc. redukcji zużycia energii z paliw kopalnych. W Polsce w 2023 r. sama generacja energii elektrycznej z OZE była o 6,8 proc. większa niż w 2023 r. Dodatkowo w następstwie kryzysu energetycznego oraz wzrostu efektywności energetycznej gospodarki wynikającego z realizacji polityki klimatycznej UE zapotrzebowanie na energię w UE zmniejszyło się o 82 TWh. Według KOBIZE, emisje w przemyśle w UE spadły o ok. 5-6 proc. w 2023 r. Najwięcej w sektorach nawozów (-9 proc.), cementu (-8 proc.) czy rafinacji ropy naftowej (-7 proc.).

Utrzymujące się niskie ceny do uprawnień emisji CO₂ w długim terminie mogą wpłynąć na zmniejszenie hurtowych cen energii elektrycznej w państwach o wysoce emisyjnym miksie energii. W Polsce obecnie odnotowujemy spadki na Towarowej Giełdzie Energii. W styczniu 2024 r. średnioważona cena TGeBASE była o 56 proc. niższa niż w styczniu 2023 r. Wpływa na to nie tylko spadek cen uprawnień do emisji CO₂, ale także wzrost produkcji energii z OZE i spadki cen paliw dla elektrowni, tj. węgla, gazu i biomasy.

Eksperci szacują, że spadek cen emisji nie będzie długoterminowym trendem. Do 2025 r. ceny powinny wrócić do poziomu 70 EUR/t, a w perspektywie 2030 r. wrosnąć nawet do 120 EUR/t. Dalsza transformacja sektora energetycznego w stronę niskoemisyjnych źródeł energii jest zatem konieczna dla utrzymania konkurencyjności polskiej gospodarki na rynku UE.

Marcelina Pilszyk

Niewypłacalność firm handlowych z szansą na poprawę w 2024 r.

1023 firmy handlowe były niewypłacalne w 2023 r., czyli o 80 proc. więcej r/r

45 proc. firm handlowych w odczycie lutowym MIK odnotowało spadek wartości sprzedaży m/m

15-17 proc. mikro- i małych firm handlowych ma środki finansowe na funkcjonowanie tylko przez 1 miesiąc

Liczba niewypłacalności przedsiębiorstw w 2023 r. wzrosła do 4701 firm, tj. o 71 proc. r/r – wynika z raportu Coface. Na wysoki wzrost wpłynęła liczba uproszczonych postępowań o zatwierdzenie układu, wprowadzonych ustawą covidową z 19.06.2020 r., obwieszczanych wyłącznie w Monitorze Sądowym i Gospodarczym (MSiG) i nie rejestrowanych przez sądy[2].

W sektorze handlu niewypłacalność dotknęła 1023 firmy, co oznacza wzrost o 80 proc. r/r. Zanotowano 357 niewypłacalnych firm hurtowych (215 w 2022 r.) i aż 506 detalicznych (267 w 2022 r.). W innych branżach również odnotowano wysokie wskaźniki niewypłacalności, szczególnie wśród firm budowlanych i transportowych oraz w pozostałych usługach, stanowiących najliczniejszą grupę niewypłacalnych podmiotów (30 proc.) wśród wszystkich zarejestrowanych postępowań w Polsce.

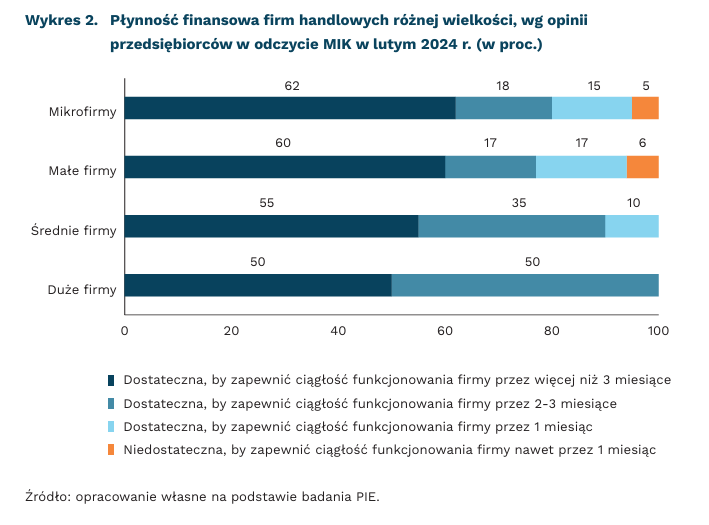

Na niekorzystne warunki funkcjonowania firm handlowych wskazują wyniki Miesięcznego Indeksu Koniunktury (MIK), którego wartość dla sektora handlu pozostaje poniżej poziomu neutralnego od sierpnia 2023 r. Oznacza to przewagę negatywnych nastrojów przedsiębiorców, wynikających m.in. ze spadku wartości sprzedaży i nowych zamówień, które utrzymują się również w tegorocznych odczytach MIK. W lutowym pomiarze MIK tylko 15 proc. firm handlowych wskazało na wzrost wartości sprzedaży m/m, a na spadek aż 45 proc. Spadek sprzedaży dotknął firmy handlowe różnej wielkości. Połowa firm dużych i małych deklarowała spadek sprzedaży m/m, a wzrost odnotowało tylko 10 proc. firm dużych i 17 proc. małych. W mikrofirmach spadek sprzedaży odnotowało 39 proc., a wzrost 24 proc. przedsiębiorstw. Firmy handlowe odnotowały spadki także w liczbie nowych zamówień. W odczycie lutowym tylko 12 proc. przedsiębiorstw wskazało na wzrost liczby nowych zamówień m/m, a 39 proc. na spadek.

Dokuczliwe dla firm handlowych są również wysokie koszty pracownicze (64 proc. wskazań), zwłaszcza dla firm dużych (80 proc.) i średnich (70 proc.). Dla mikrofirm handlowych najbardziej dotkliwe są zatory płatnicze (60 proc. wskazań), koszty pracownicze (58 proc.) i rosnące ceny energii (55 proc.).

Niesprzyjające uwarunkowania społeczno-gospodarcze spowodowały pogorszenie płynności finansowej firm handlowych. Z deklaracji przedsiębiorców w odczycie lutowym MIK wynika, że udział firm, których płynność finansowa jest dostateczna, aby zapewnić ciągłość funkcjonowania przedsiębiorstwa powyżej trzech miesięcy zmniejszył się m/m z 65 proc. do 59 proc., a z 5 proc. do 13 proc. wzrosły deklaracje firm handlowych, których płynność finansowa wystarczy na funkcjonowanie tylko przez 1 miesiąc. Płynność finansową, która jest niedostateczna, aby zapewnić ciągłość funkcjonowania nawet przez 1 miesiąc, ma 5-6 proc. mikro- i małych firm. Warto jednak podkreślić, że wśród mikro- i małych przedsiębiorstw ponad 60 proc. to firmy o dobrej płynności finansowej, które przy korzystniejszych uwarunkowaniach społeczno-gospodarczych mają szanse na rozwój.

Utrzymujące się w ostatnich miesiącach w gospodarce polskiej pozytywne tendencje w wyhamowaniu tempa inflacji i szybszy wzrost płac nominalnych w stosunku do wzrostu cen stwarzają szansę na wzrost wydatków konsumpcyjnych społeczeństwa i poprawę nastrojów wśród przedsiębiorców handlowych. Raczej nie będą to duże zmiany, ale powinny przynieść stopniowy wzrost wartości sprzedaży i nowych zamówień oraz poprawę płynności finansowej firm handlowych i zatrzymanie wysokiej dynamiki niewypłacalności tych przedsiębiorstw.

Urszula Kłosiewicz-Górecka

Niemcy zdominowały w UE wydatki na pomoc publiczną

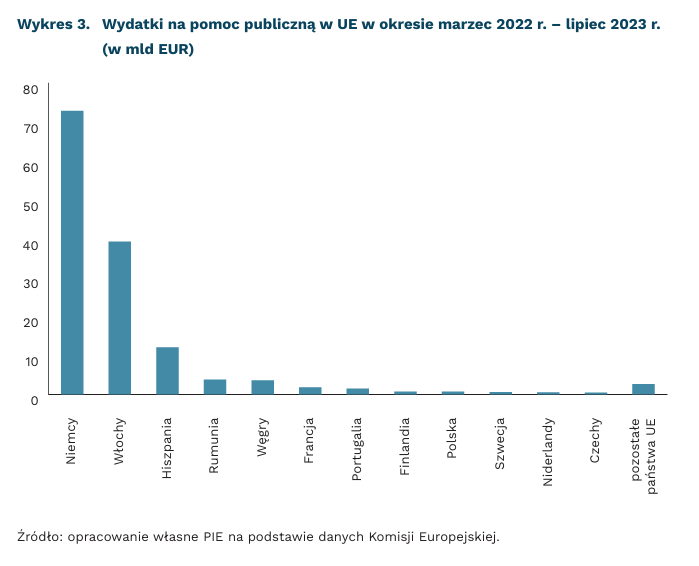

141 mld EUR wyniosła pomoc publiczna udzielona przez państwa członkowskie w okresie marzec 2022 r. – czerwiec 2023 r. w odpowiedzi na konsekwencje rosyjskiej inwazji na Ukrainę

52 proc. środków na pomoc publiczną w UE wydały Niemcy w okresie marzec 2022 r. – czerwiec 2023 r.

0,75 mld EUR wyniosła polska pomoc publiczna dla firm

Państwa członkowskie UE w ramach pomocy publicznej w okresie marzec 2022 r. – czerwiec 2023 r. wydały 141 mld EUR na cele związane z łagodzeniem konsekwencji rosyjskiej inwazji na Ukrainę. 89 proc. środków trafiło tylko do trzech państw: Niemiec (52 proc.), Włoch (28 proc.) i Hiszpanii (9 proc.). Podmioty niemieckie najsilniej korzystały z subsydiowanych pożyczek oraz projektów wspólnego europejskiego zainteresowania lub traktatowej ochrony przed zaburzeniami w gospodarce państwa członkowskiego (pomoc w ramach art. 107.3(b) TFUE). Firmy włoskie korzystały przede wszystkim z gwarancji pożyczkowych, zaś hiszpańskie z bezpośrednich grantów i w ramach traktatowej ochrony przed zaburzeniami.

Tymczasowe Ramy Kryzysowe i Przejściowe (Temporary Crisis and Transition Framework – TCTF) miały umożliwić wsparcie przedsiębiorstw w czasie zaburzeń rynkowych związanych z rosyjską inwazją na Ukrainę. Poluzowanie zasad udzielania pomocy publicznej w UE miało także na celu ochronę konkurencyjności europejskich firm wobec Chin czy USA. Aktywna polityka przemysłowa ma z kolei zachęcić europejskie i zagraniczne podmioty do inwestycji lub utrzymania dotychczasowej działalności w UE przy jednoczesnej realizacji celów Zielonego Ładu.

Działania na poziomie poszczególnych państw członkowskich, a nie na poziomie całej UE zagrażają jednak spójności jednolitego rynku, o czym PIE pisało wcześniej na podstawie informacji o łącznej kwocie udzielonych zgód na pomoc publiczną. KE zaakceptowała pomoc publiczną o wartości niemal 730 mld EUR z perspektywą ich realizacji do końca 2025 r. Ich zdecydowana większość (49 proc.) dotyczyła Niemiec, a także Francji (23 proc.), Włoch (8 proc.) oraz Danii (3,3 proc.). Dane te nie obejmują wsparcia udzielonego przez państwa członkowskie w ramach działań fiskalnych niekwalifikujących się jako pomoc publiczna.

Opublikowane dane o wydanych środkach na pomoc publiczną potwierdzają dominację Niemiec w udzielaniu środków na wsparcie działalności przedsiębiorstw. Z drugiej strony wskazują również na dysproporcję między planowanym wsparciem przedsiębiorstw a faktycznie udzieloną pomocą (choć zgody obejmują finansowanie do końca 2025 r.). Faktyczne wydatki wyniosły do czerwca 2023 r. 19 proc. wcześniej zadeklarowanej kwoty. Dominacja Niemiec względem innych państw europejskich nawet wzrosła. Natomiast Francja w znacznym stopniu nie skorzystała dotąd z zaakceptowanej przez KE pomocy, co było spowodowane sporem z Niemcami o swobodę kształtowania cen energii atomowej i redystrybucji ewentualnych korzyści dla francuskiego przemysłu. W Polsce wsparcie publiczne wyniosło 0,75 mld EUR, z czego 0,51 mld EUR przeznaczono na pomoc kompensującą silny wzrost cen gazu i energii elektrycznej.

Bartosz Michalski, Marek Wąsiński

Sektor bankowy w Stanach Zjednoczonych jest w miarę stabilny

45 proc. wyniósł spadek dochodów sektora bankowego USA w IV kwartale 2023 r.

60 proc. kredytów CRE jest w posiadaniu największych banków i sektora pozabankowego

Banki w Stanach Zjednoczonych odnotowały w 2023 r. spadek przychodów. Amerykański odpowiednik Bankowego Funduszu Gwarancyjnego – Federal Deposit Insurance Corporation (FDIC) wskazuje, że w ostatnim kwartale poprzedniego roku dochody sektora bankowego spadły do 38 mld USD, co jest najgorszym wynikiem od czasów pandemii COVID-19. Główną przyczyną były koszty związane z kryzysem banków regionalnych oraz problemami na rynku nieruchomości, który miał miejsce na początku 2023 r. Jednocześnie liczba pełnoetatowych pracowników w sektorze bankowym skurczyła się o 45 tys. osób.

Na wynikach ciąży brak stabilności sektora nieruchomości komercyjnych. Liczba spóźnionych płatności za kredyty na nieruchomości komercyjne jest najwyższa od 10 lat i wzrosła do 17,7 mld USD – wg stanu na koniec września 2023 r. Wzrost ten związany jest z wyższymi stopami procentowymi, niepewnością gospodarczą i spadkiem zapotrzebowania po przejściu na pracę zdalną. Mimo to ogólna kondycja kredytów bankowych pozostaje solidna. „Financial Times” wskazuje, że tylko 1,5 proc. kredytów CRE w bankach jest przeterminowanych.

Analitycy wskazują, że jest to małe zagrożenie dla stabilności systemu bankowego. Bank UBS wskazuje, że narażone są mniejsze banki regionalne, a ryzyko systemowe dla gospodarki USA jest ograniczone. Mimo obaw związanych ze spadającymi wycenami, większość kredytów w Stanach Zjednoczonych jest udzielana przez największe banki i podmioty pozabankowe, które mają bardziej rygorystyczne normy zarządzania ryzykiem. „Financial Times” wskazuje, że około 60 proc. kredytów w sektorze nieruchomości komercyjnych CRE (Corporate Real Estate) jest w posiadaniu największych banków i sektora pozabankowego.

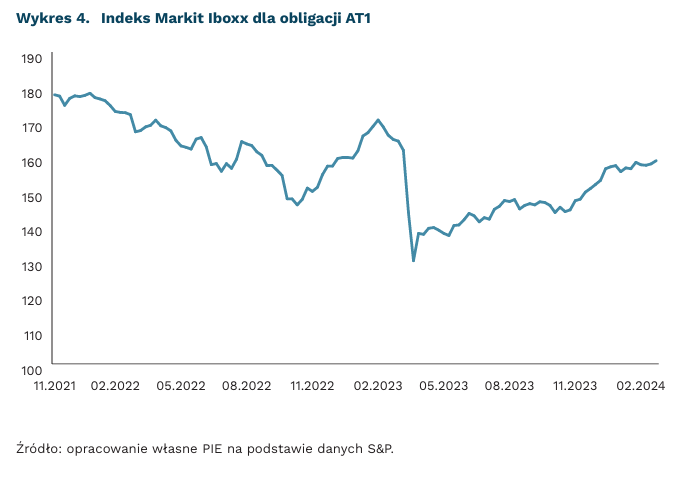

Na optymizm pozwala również ocena indeksów obligacji AT1. Obligacje te emitowane są przez sektor bankowy. Oferują większe oprocentowanie niż obligacje Skarbu Państwa, ale jednocześnie słabiej chronią inwestorów przed ryzykiem – w razie problemów banku zostają przekształcone na akcje i tracą znaczną część wartości. Indeks odzwierciedla zatem oczekiwania dotyczące kondycji i stabilności sektora bankowego, w szczególności koncentrujące się na adekwatności kapitałowej banków. Na skutek problemów banków regionalnych indeks spadł w marcu 2023 r. o ok. 15 proc. Zdecydowana większość strat została jednak odrobiona w trakcie roku – dziś wycena jest niższa o około 1,8 proc. Poprawa wskazuje na rosnące zaufanie inwestorów do kondycji finansowej banków, co oznacza, że banki są uważane za dobrze dokapitalizowane i lepiej przygotowane do absorpcji potencjalnych strat.

Wyniki banków będą słabsze w kolejnych kwartałach także w wyniku zaostrzenia norm regulacyjnych. W USA przyjęto nowy pakiet regulacji znany jako Basel III Endgame – to zmiana zasady funkcjonowania banków z aktywami o wartości ponad 100 mld USD. Ma to na celu zwiększenie rezerw na pokrycie strat związanych z niewypłacalnością kredytobiorców. Celem jest usystematyzowanie sposobu obliczania ich wielkości, bowiem dotychczas banki stosowały zróżnicowane metody. Zmiana ta oznacza, że banki będą musiały zwiększyć rezerwy, co pogorszy ich wyniki finansowe w najbliższych kwartałach.

Sergiej Druchyn

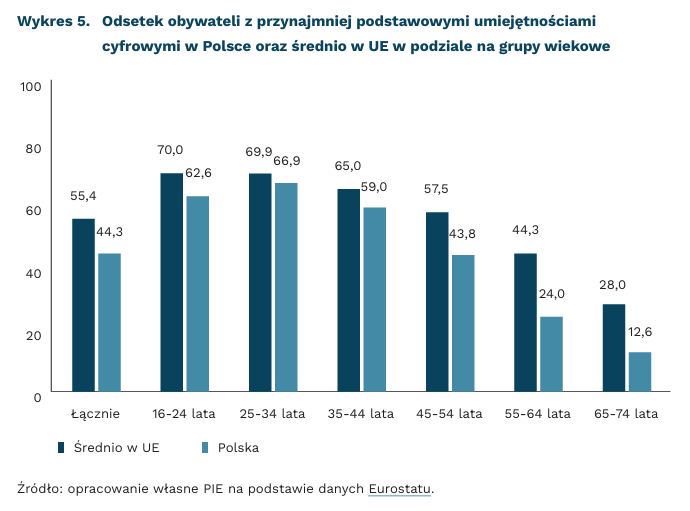

W Polsce kompetencje cyfrowe wciąż są niskie na tle państw UE

44,3 proc. obywateli Polski posiada przynajmniej podstawowe umiejętności cyfrowe w każdym z pięciu badanych przez Eurostat obszarów kompetencji

55,4 proc. obywateli UE posiada przynajmniej podstawowe umiejętności cyfrowe w każdym z pięciu badanych przez Eurostat obszarów kompetencji

80 proc. obywateli w Holandii, Finlandii i Norwegii posiada przynajmniej podstawowe umiejętności cyfrowe (te kraje to europejscy liderzy w kategorii kompetencji cyfrowych)

Jednym z celów rozwojowych, które Unia Europejska postawiła sobie na obecną dekadę (w ramach tzw. Cyfrowej Dekady) jest to, by w 2030 r. 80 proc. mieszkańców UE posiadało przynajmniej podstawowe kompetencje cyfrowe. Według najnowszych danych Eurostatu, Polska jest dość daleka od tego celu. W 2023 r. umiejętności cyfrowe na poziomie co najmniej podstawowym posiadało 44,3 proc. Polaków (w wieku 16-74 lata), przy średniej dla UE wynoszącej 55,4 proc. By zostać uznanym za osobę posiadającą przynajmniej podstawowe umiejętności cyfrowe, uczestnik badania Eurostatu musiał wykazać taki właśnie poziom umiejętności w każdym z pięciu obszarów:

- korzystanie z informacji i danych w internecie;

- umiejętności komunikacji i współpracy przez internet;

- tworzenie treści korzystając z komputera;

- umiejętności zachowywania bezpieczeństwa w świecie cyfrowym

- umiejętności rozwiązywania problemów.

Europejskimi liderami w tym zestawieniu są Holandia, Finlandia, jak również Norwegia. W tych państwach odsetek obywateli z przynajmniej podstawowymi umiejętnościami przekroczył już 80 proc. Zarówno Polska, jak i cała UE zanotowały niewielki wzrost tego odsetka w stosunku do badania z 2021 r. (wówczas odsetek Polaków z podstawowymi umiejętnościami cyfrowymi wynosił 43 proc.).

Nie jest zaskoczeniem, że odsetek obywateli UE z przynajmniej podstawowymi umiejętnościami cyfrowymi maleje wraz z wiekiem użytkowników technologii cyfrowych. Jednak z perspektywy Polski i problematyki starzejącego się społeczeństwa oraz tzw. silver economy, niepokojące mogą być braki w kompetencjach cyfrowych w trzech najstarszych grupach wiekowych (45-74 lata). Odsetek obywateli Polski z podstawowymi umiejętnościami w wieku 55-64 lata jest niemal dwukrotnie niższy niż średnia w UE (nie wspominając o bardziej rozwiniętych krajach wspólnoty, jak Holandia). Różnice na niekorzyść Polski istnieją jednak w każdej przebadanej grupie wiekowej. Jak wskazywaliśmy w opracowaniach PIE, wykluczenie cyfrowe osób w okolicach i po 50. roku życia może utrudniać realizację potencjału gospodarczego takich osób. Z jednej strony istnieje zagrożenie, że ich umiejętności nie będą dopasowane do coraz bardziej cyfrowej gospodarki, a z drugiej strony już istnieją i mogą powielać się negatywne stereotypy na ich temat, powodujące ageizm, czyli dyskryminację ze względu na wiek, co utrudniać będzie takim osobom znajdowanie zatrudnienia. Jednym ze sposobów przeciwdziałania tym negatywnym zjawiskom, jak i zwiększania kompetencji cyfrowych seniorów, jest digital reskilling, czyli wspomagane przez instytucje państwowe i biznes kształcenie umiejętności cyfrowych u dorosłych, tak by ich kompetencje zawodowe nie odbiegały od wyzwań stawianych przez rynek pracy w dobie transformacji cyfrowej gospodarek.

Łukasz Baszczak

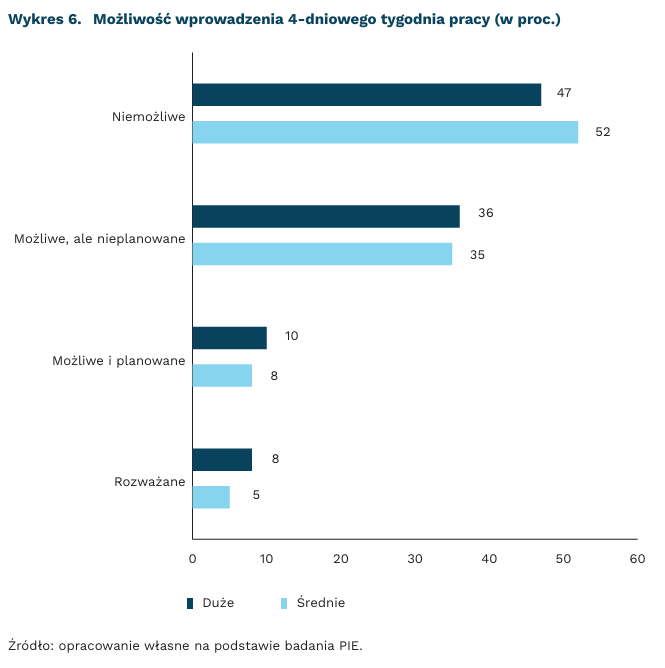

Połowa firm uważa 4-dniowy tydzień pracy za niemożliwy do wprowadzenia

51 proc. badanych przez PIE firm twierdzi, że przejście na 4-dniowy tydzień pracy w ich branży jest niemożliwe

5 proc. średnich i 8 proc. dużych firm rozważa wprowadzenie 4-dniowego tygodnia pracy

51 proc. firm uczestniczących w brytyjskim pilotażu 4-dniowego tygodnia pracy zaadaptowała ten model na stałe

Jak wynika z badań PIE, ponad jedna trzecia dużych (36 proc.) i średnich (35 proc.) f irm nie planuje wprowadzenia 4-dniowego tygodnia pracy, chociaż uznaje takie rozwiązanie za możliwe biorąc pod uwagę specyfikę działalności przedsiębiorstwa. Dodatkowo, 51 proc. respondentów odpowiedziało, że przejście na 4-dniowy tydzień pracy jest niemożliwe ze względu na specyfikę ich branży. W grupie firm średnich twierdziło tak 52 proc. respondentów, zaś w grupie dużych 47 proc. Zaledwie co dwudziesta (5 proc.) średnia oraz co dwunasta (8 proc.) duża firma była gotowa rozważyć wprowadzenie tego rozwiązania, zaś w sferze planów skrócenie tygodnia pracy jest u 8 proc. średnich i 10 proc. dużych przedsiębiorstw.

Badanie przeprowadzono na próbie 1500 przedsiębiorstw (1000 średnich oraz 500 dużych) działających w różnych sekcjach PKD. W przekroju branżowym spośród firm wskazujących, że 4-dniowy tydzień pracy jest możliwy do wprowadzenia, najmniej skłonne do rozważenia tego rozwiązania okazały się firmy z sektora administracji (46 proc. odpowiedzi „możliwe, ale nieplanowane”). Z kolei największy odsetek stwierdzeń, że zastosowanie 4-dniowego tygodnia pracy jest niemożliwe charakteryzował firmy z branży usług profesjonalnych oraz przemysłu lekkiego (po 61 proc.). W Polsce na przetestowanie krótszego tygodnia pracy decydują się pojedyncze przedsiębiorstwa.

Tymczasem eksperymenty z wykorzystaniem 4-dniowego tygodnia pracy prowadzono lub planuje się to zrobić w wielu krajach, m.in. w Japonii, Islandii, Szkocji, Belgii czy Hiszpanii. W Niemczech wprowadzenie tego rozwiązania proponował w zeszłym roku największy (liczący 2,2 mln członków) związek zawodowy IG Metall, wspierając się nie tylko argumentacją dotyczącą wzrostu efektywności oraz satysfakcji z pracy, ale również odwołując się do 4-dniowego tygodnia pracy jako metody adaptacji do permanentnego niedoboru pracowników.

Z pogłębionych badań firm, które wzięły udział w przeprowadzonym w 2022 r. brytyjskim pilotażu 4-dniowego tygodnia pracy wynika, że aż 51 proc. z nich postanowiło wprowadzić to rozwiązanie na stałe po roku od zakończenia eksperymentu. Bezpośrednio po zakończeniu pilotażu było to 30 proc. Średni tygodniowy czas pracy w badanych organizacjach spadł z 38,2 do 31,6 godzin. Pozytywny efekt na dobrostan pracowników potwierdziło 82 proc. badanych, zaś połowa (50 proc.) odnotowała spadek rotacji pracowników. Wniosek ten jest interesujący zwłaszcza w kontekście badania PIE, w którym respondenci z co trzeciej firmy (32 proc.) stwierdzili, że rotacja pracowników jest problemem poważnie oddziałującym na ich działalność. Trzeba jednak pamiętać, że ze względu na odmienną strukturę rynku pracy oraz gospodarki w różnych krajach, wyniki badań mają ograniczone zastosowanie do sytuacji Polski.

Paweł Leszczyński

Energetyczne podstawy internetu: na jak wiele nas stać?

45-65 TWh wyniosło szacowane zużycie energii elektrycznej przez centra danych w krajach UE-27 w 2022 r.

230-340 TWh zużyły szacunkowo w 2022 r. centra danych na świecie (bez uwzględnienia kryptowalut)

od 620 TWh do 1050 TWh będą zużywały centra danych z uwzględnieniem kryptowalut i sztucznej inteligencji w 2026 r.

230-340 TWh szacunkowo zużyły centra danych na świecie, co stanowi od 1 proc. do 1,3 proc. finalnego światowego zapotrzebowania na energię elektryczną – to dane przedstawione przez Międzynarodową Agencję Energetyczną (MAE). Od 2015 r. do 2022 r. wzrost zużycia energii przez centra danych wyniósł od 20 proc. do 70 proc., przy ponad 600-proc. wzroście ruchu internetowego oraz prawie 80-proc. wzroście liczby nowych użytkowników. Dane dotyczące zużycia energii nie obejmują kryptowalut, których „wydobycie” zużywało w 2022 r. od 100 TWh do 150 TWh.

Szacowane zużycie energii elektrycznej w 2022 r. w krajach UE-27 szacowane jest na 45-65 TWh albo 1,8-2,6 proc. całościowej konsumpcji energii elektrycznej – to dane przedstawione w publikacji Joint Research Centre, analitycznego i badawczego zaplecza Komisji Europejskiej. Najwięcej energii zużywały centra danych w Niemczech (ok. 15 TWh, czyli ok. 3 proc. całości konsumpcji energii elektrycznej w kraju), we Francji (ok. 10 TWh, 2,2 proc.), w Holandii (ok. 5 TWh, 5,2 proc.) oraz w Irlandii (ok. 5 TWh, 18 proc.). W Polsce centra danych zużywały ok. 2 proc. całości konsumpcji energii elektrycznej.

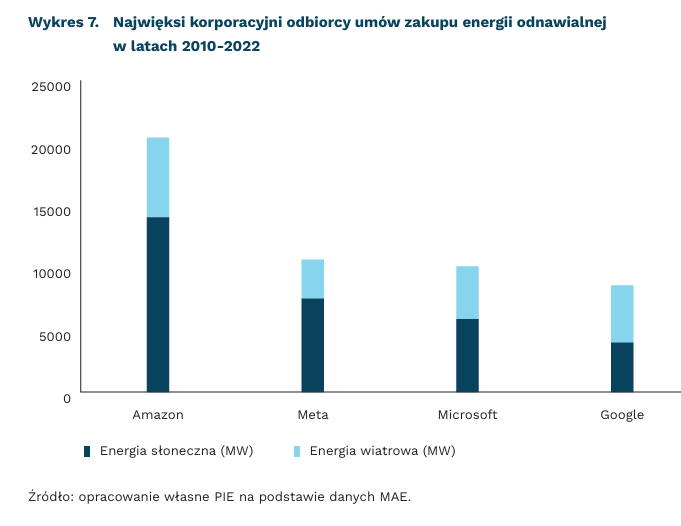

W 2022 r. Amazon, Google, Meta i Microsoft odpowiadały prawie za 80 proc. globalnej mocy obliczeniowej hiperskalowych[3] centrów danych. Jak podaje MAE, łączne zużycie energii elektrycznej przez Amazon, Google, Meta i Microsoft wzrosło ponad dwukrotnie w latach 2017-2021 i wyniosło ok. 72 TWh w 2021 r. Zużycie energii w UE-27 przez duże centra danych (w tym centra hiperskalowe) odpowiadało w 2022 r. za zużycie ok. 65 proc. energii przez centra danych. Za pozostałe 35 proc. odpowiadały centra danych przedsiębiorstw (enterprise data centers). Co istotne, duża część energii zużywana przez wymienione korporacje do obsługi centrów danych pochodzi ze źródeł odnawialnych.

Technologią, która może jeszcze zwiększyć zapotrzebowanie na energię wykorzystywaną przez centra danych jest sztuczna inteligencja (SI). Szacunki wskazują, że do 2027 r. wykorzystanie SI może konsumować od 85,4 TWh do 134 TWh energii elektrycznej rocznie. Do podobnych wniosków dochodzi MAE, która podaje, że w 2026 r. zapotrzebowanie na energię elektryczną przez centra danych związane z rozwojem kryptowalut oraz sztucznej inteligencji wzrośnie do poziomu od 620 TWh do 1050 TWh z poziomu ok. 460 TWh w 2022 r. Szacowane zapotrzebowanie na energię tylko tradycyjnych centrów danych na 2026 r. to ok. 590 TWh.

Powyższe dane dobrze obrazują jak bardzo materialny jest internet. Mimo postępującej efektywności energetycznej, zapotrzebowanie na energię elektryczną przez centra danych rośnie. Szacunki dotyczące wpływu m.in. rozwoju sztucznej inteligencji czy kryptowalut na zapotrzebowanie na energię wskazują, że w dalszym ciągu będzie ono rosło znacząco. O ile wykorzystanie źródeł odnawialnych m.in. przez największych posiadaczy hiperskalowych centrów danych pozwala mieć nadzieję na środowiskowe zrównoważenie, o tyle tak duże zużycie energii elektrycznej do wykopywania kryptowalut musi budzić nie tylko wątpliwości z zakresu ekonomii, ale też etyki.

3. Hiperskalowe centra danych to bardzo efektywne, wielkoskalowe centra najczęściej obsługiwane przez duże korporacje technologiczne.

Filip Leśniewicz