Spis treści

Odbicie konsumpcji i poprawa nastrojów w gospodarce

o 4,8 proc. wzrosła r/r sprzedaż detaliczna w lipcu, czyli wyraźnie powyżej oczekiwań

o 1,9 pkt. wzrósł m/m BWUK,

o 1,4 pkt wzrósł m/m WWUK w sierpniu

43,9 proc. wynosi odsetek osób deklarujących, że „teraz jest dobry czas na ważne zakupy konsumpcyjne”

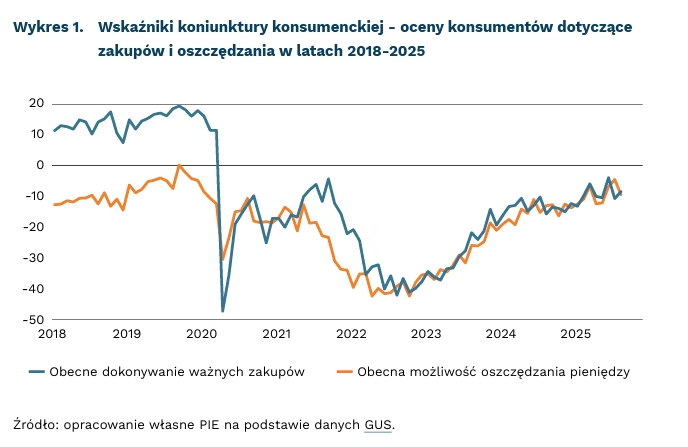

Po okresach słabszej dynamiki konsumpcja znowu staje się istotnym czynnikiem napędzającym gospodarkę. Spadek inflacji i rosnące realne wynagrodzenia wyraźnie poprawiły dochody rozporządzalne gospodarstw domowych, co przekłada się na stabilne ożywienie sprzedaży detalicznej.

Sprzedaż sygnalizuje trwałe odbicie. Lipcowy wynik sprzedaży detalicznej zaskoczył pozytywnie – odnotowano wzrost r/r o 4,8 proc. To jeden z lepszych odczytów w ostatnich latach. Częściowo jest to efekt korzystniejszego czynnika kalendarzowego, ale dane w ujęciu uśrednionym pokazują utrzymujący się umiarkowany trend wzrostowy. Po wyłączeniu najbardziej zmiennych kategorii (samochody, żywność, paliwa) dynamika sprzedaży r/r sięgnęła ponad 7,5 proc. – najwyżej od początku roku. Szczególnie mocno przyspieszy- ła r/r sprzedaż dóbr trwałych: odzieży i obuwia – o 14,7 proc., mebli i sprzętu RTV/AGD – o 15,3 proc. Te dane potwierdzają, że realne dochody stopniowo odbudowują siłę nabywczą konsumentów. Najpewniej konsumpcja prywatna w II połowie roku utrzyma dynamikę powyżej 3 proc. r/r, a jej rola w stabilizowaniu wzrostu gospodarczego będzie istotna.

Nastroje konsumentów wzmacniają obraz poprawy. W sierpniu bieżący wskaźnik ufności konsumenckiej (BWUK) wzrósł m/m o 1,9 pkt. do –12,1, a wyprzedzający (WWUK) o 1,4 pkt. do –6,3. Większość składowych wyraźnie poprawiła notowania: rosną oceny przyszłej sytuacji kraju, możliwości dokonywania ważnych zakupów i własnej sytuacji finansowej, a oczekiwania inflacyjne słabną. Widać to w szczegółowych odpowiedziach: aż 43,9 proc. badanych uważa, że teraz jest dobry moment na ważne zakupy (39,5 proc. rok wcześniej), a większy odsetek wskazuje także dobry czas na oszczędzanie.

Połączenie rosnących realnych dochodów, solidnych wyników sprzedaży i wyraźnej poprawy nastrojów wskazuje, że w nadchodzących kwartałach to konsumpcja prywatna będzie istotnym elementem wzrostu PKB, nawet jeśli jej importochłonny charakter ograniczy część korzyści dla krajowej produkcji.

Sebastian Sajnóg

Zapotrzebowanie na uran rośnie wolniej niż oczekiwano

o 10 proc. (z 33 tys. do 30 tys. ton) Kazatprom obniżył planowane wydobycie uranu na 2026 r.

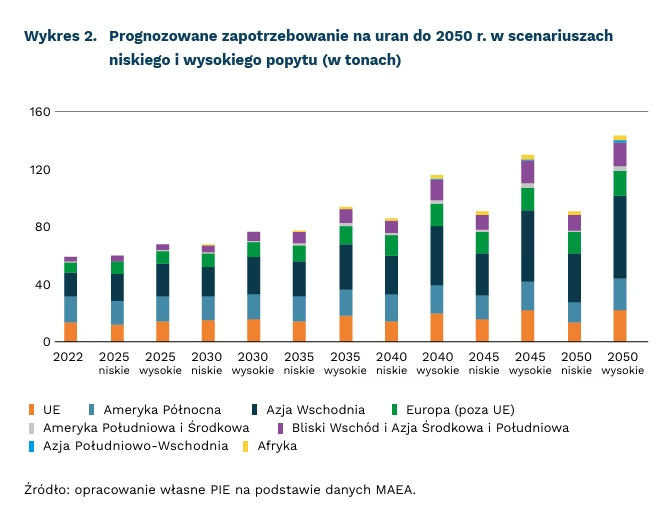

67,5 tys. ton wynosiło globalne zapotrzebowanie na uran w 2024 r.

od 90 tys. do 142,5 tys. ton może wynieść zapotrzebowanie na uran w 2050 r.

Kazatoprom, największy producent uranu naturalnego, zdecydował się na obniżenie planu wydobycia uranu na 2026 r. do 30 tys. ton, zamiast planowanych 33 tys. ton. Według f irmy jest to spowodowane przede wszystkim niewystarczającym wzrostem zapotrzebowania na ten surowiec. To jednak wciąż więcej niż planowany poziom wydobycia w 2025 r., który ma wynieść pomiędzy 25 tys. a 26,5 tys. ton. W 2024 r., mimo wzrostu wydobycia o 10 proc., Kazatoprom zanotował spadek sprzedaży uranu o 8 proc.

W 2024 r. Kazatoprom odpowiadał za wydobycie ponad 23 tys. ton uranu naturalnego (z czego 11 tys. ton należące do innych spółek prowadzących z nimi wspólne przedsięwzięcia)1. Całkowite globalne zapotrzebowanie na uran wynosi 67,5 tys. ton – najwięcej w USA (18,1 tys. ton), Chinach (13,1 tys. ton) i Francji (8,2 tys. ton). Łącznie 5 krajów (USA, Chiny Francja, Rosja i Korea Płd.) odpowiadało za 79 proc. globalnego popytu na uran.

Jedną z przyczyn decyzji Kazatopromu mogą być spadające w 2025 r. ceny rudy uranu. Mimo że ceny kontraktów długoterminowych utrzymywały się na stosunkowo stabilnym poziomie 80 USD za funt (ok. 0,45 kg), ceny na rynku spot spadły w marcu tego roku do najniższego poziomu od października 2023 r. – do 63,5 USD (o ponad 40 USD mniej niż w styczniu 2024 r., gdy ceny uranu na rynku spot wynosiły ponad 100 USD). Choć ceny na rynku spot od tego czasu odbiły do poziomu 74 USD, nadal odnotowuje się ich znaczną zmienność.

Według prognoz Międzynarodowej Agencji Energetyki Atomowej (MAEA), w przyszłości należy spodziewać się stabilnego i znaczącego wzrostu zapotrzebowania na uran. W zależności od scenariusza rozwoju energetyki jądrowej, w 2030 r. może on wynieść do 76,5 tys. ton, a prognozy na 2050 r. szacują zapotrzebowanie na ten surowiec pomiędzy 90 tys. a 142.5 tys. ton. Największy wzrost zapotrzebowania spodziewany jest w Azji Wschodniej, głównie w efekcie masowych inwestycji w reaktory jądrowe w Chinach (wzrost popytu z 16,4 tys. ton w 2022 r. do 34-56,5 tys. ton). Łączne zidentyfikowane przez MAEA złoża uranu wynoszą 16,4 mln ton, z czego 667 tys. ton to złoża o koszcie wydobycia poniżej 40 USD/kg, a blisko 1,9 mln ton – poniżej 80 USD/kg. Według prognoz MAEA, w złożach jeszcze nie odkrytych znajduje się kolejne 6,5 mln ton uranu.

1 Wydobycie w części kopalni Kazatopromu, mimo że prowadzone jest przez kazachską spółkę, to jest przedsięwzięciem joint venture. Przykładowo – spółka prowadząca wydobycie złoża Inkai należy w 40 proc. do kanadyjskiego Cameco.

Adam Juszczak

Odbudowa Ukrainy nie będzie sukcesem bez reform instytucjonalnych

4 największe firmy odpowiadały za ponad połowę sprzedaży przemysłowej w Ukrainie w 2019 r.

o 27 proc. mniejszy jest udział nowych firm w sektorach, do których trafiają inwestycje z rajów podatkowych

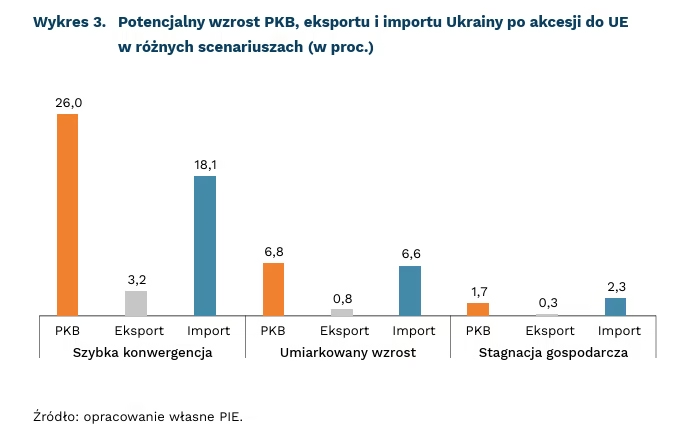

26-procentowy wzrost wartości PKB Ukrainy może przynieść akcesja do UE

Strukturalne problemy związane z instytucjami były barierą dla wzrostu gospodar4 największe firmy odpowiadały za ponad połowę sprzedaży przemysłowej w Ukrainie w 2019 r. o 27 proc. mniejszy jest udział nowych firm w sektorach, do których trafiają inwestycje z rajów podatkowych 26-procentowy wzrost wartości PKB Ukrainy może przynieść akcesja do UE czego Ukrainy – wynika z raportu Banku Światowego. Na podstawie analizy danych firm z ostatnich 25 lat pokazano w nim, że produktywność w Ukrainie była bardzo niska na skutek strukturalnych problemów tej gospodarki. Autorzy wykazali, że „zakorzenione” dominujące przedsiębiorstwa zyskują kontrolę nad rynkiem poprzez wpływ na regulacje, a nie poprzez poprawę produktywności. W efekcie firmy z większym potencjałem ryzykują utratę linii produktów na rzecz „zakorzenionych”, co zniechęca je do innowacji i rozwoju. Wyraźny spadek konkurencji i zmian wśród przedsiębiorstw nastąpił w Ukrainie zwłaszcza po 2008 r., co autorzy wiążą z narastającym wpływem na regulacje dużych, powiązanych z państwem, graczy. Przedsiębiorstwa powiązane z państwem uzyskiwały coraz większy udział w rynku, mimo że gorzej alokowały zasoby i przejawiały niższą zdolność do innowacji. Co więcej, związek pomiędzy rozmiarem firmy i jej produktywnością w Ukrainie słabł w analizowanym okresie.

Napływ bezpośrednich inwestycji zagranicznych (BIZ) do Ukrainy odgrywał mniejszą rolę w rozwoju niż wynika to z jego potencjału do transferu technologii i modernizacji. Po pierwsze, Ukraina przyciągała, na tle Europy Środkowo-Wschodniej, relatywnie mało inwestycji. Ponadto, bardzo duża część BIZ w Ukrainie ma charakter inwestycji round-trip z rajów podatkowych – krajowi inwestorzy transferują środki za granicę i reinwestują je z powrotem, korzystając z benefitów prawnych i finansowych, nie przyczyniając się do realnego napływu nowego kapitału czy technologii. Inwestycje pochodzące z rajów podatkowych nie tylko obniżały dochody z podatków, ale przynosiły także niższe korzyści dla gospodarki. Przykładowo, w sektorach z wyraźnym napływem inwestycji z rajów podatkowych zauważono niższy przyrost zatrudnienia, a także niższy o 27 proc. wskaźnik wejścia (udział firm nowo założonych). Co ciekawe, w 2024 r. Polska znajdowała się na 9. miejscu wśród największych inwestorów w Ukrainie, a najważniejszymi sektorami dla polskich BIZ były przetwórstwo przemysłowe oraz działalność finansowa i ubezpieczeniowa.

Strukturalne problemy sprawiają, że w Ukrainie, nawet po zawarciu pokoju, powtórka cudu gospodarczego, którego doświadczyły Niemcy po II wojnie światowej, może okazać się bardzo trudna. W kontekście odbudowy wyzwaniem będą przede wszystkim reformy wzmacniające konkurencję na rynku. Transformacja Ukrainy wymaga podobnego nacisku na reformy instytucjonalne jak w przypadku powojennego cudu gospodarczego RFN, Tygodnik Gospodarczy PIE 28 sierpnia 2025 r. 4gdy likwidacja karteli przemysłowych i promowanie konkurencji stanowiły fundament polityki gospodarczej. Od powodzenia reform zależy, czy Ukrainie uda się powtórzyć sukces Polski polegający na szybkim wzroście produktywności.

Sukces reform i powojennej odbudowy mógłby przełożyć się na korzyści dla regionu Europy Środkowo-Wschodniej. W raporcie PIE pt. Wzajemne korzyści: gospodarcze konsekwencje integracji Ukrainy z UE dla Europy Środkowej pokazaliśmy, że dzięki zwiększeniu handlu efekty dla naszego regionu będą tym lepsze, im szybszy będzie wzrost produktywności w Ukrainie i im skuteczniej Kijów przeprowadzi reformy. W najbardziej optymistycznym scenariuszu akcesja może przynieść bowiem aż 26-procentowy wzrost wartości PKB Ukrainy, 18-procentowy wzrost jej importu i 3-procentowy wzrost eksportu dzięki włączeniu w łańcuchy dostaw w regionie, a także dzięki reformom gospodarczym wynikającym z członkostwa. Państwami regionu, które mogą także uzyskać największe korzyści z handlu zwiększonego w wyniku rozszerzenia będą – poza Ukrainą – Polska, Litwa i Węgry.

Jan Strzelecki

Perspektywy zawodowe mają największy wpływ na wybór kraju docelowego wśród uchodźców z Ukrainy

31 mln wyniosła liczba uchodźców na świecie w 2024 r.

5,1 mln wyniosła liczba uchodźców z Ukrainy na świecie w 2024 r.

o 15,2 pkt. proc. jest większe prawdopodobieństwo wyboru kraju docelowego, w którym łatwo znaleźć pracę zgodną z kwalifikacjami

W 2024 r. na świecie było 31 mln uchodźców, w tym 5,1 mln z Ukrainy (dane UNHCR). Liczba wszystkich uchodźców wzrosła dwukrotnie w stosunku do 2014 r. Polska jest 7. krajem na świecie i 2. w UE pod względem liczby przebywających tu uchodźców. Zrozumienie, czym kierują się uchodźcy wybierając kraj docelowy jest istotne przy tworzeniu polityk publicznych.

Perspektywy zawodowe są ważniejsze niż świadczenia społeczne przy wyborze kraju docelowego przez uchodźców z Ukrainy (Adema i in., 2025). Prawdopodobieństwo wyboru kraju docelowego rośnie o 15,2 pkt. proc., gdy łatwo jest znaleźć pracę zgodną z kwalifikacjami oraz o 16,4 pkt. proc., gdy średnie płace są wyższe o jedno odchylenie standardowe. Efekty Tygodnik Gospodarczy PIE 28 sierpnia 2025 r. 5dla analogicznych różnic w wysokości pomocy społecznej i świadczeń dla dzieci to 4,5 pkt. 5,1 mln wyniosła liczba uchodźców z Ukrainy na świecie w 2024 r. o 15,2 pkt. proc. jest większe prawdopodobieństwo wyboru kraju docelowego, w którym łatwo znaleźć pracę zgodną z kwalifikacjami proc. i 3,2 pkt. proc. wyższe prawdopodobieństwo wyboru kraju docelowego.

Te wnioski płyną z dwóch analogicznych ankiet przeprowadzonych przez autorów eksperymentu na różnych grupach uchodźców z Ukrainy. W pierwszej brali udział uchodźcy ze wszystkich krajów UE, rekrutowani przez media społecznościowe. Druga została przeprowadzona na reprezentatywnej próbie ukraińskich uchodźców w Niemczech z wykorzystaniem danych administracyjnych.

Hipotetyczne wybory uchodźców w opisywanym eksperymencie odpowiadają ich rzeczywistym wyborom. W eksperymencie ankietowym uchodźcy wybierali kraj docelowy spośród dwóch przedstawionych hipotetycznych krajów. Kraje te różniły się odległością od Ukrainy, obecnością rodziny i przyjaciół, możliwością porozumiewania się w języku kraju docelowego, łatwością znalezienia pracy zgodnej z kwalifikacjami, przeciętnym poziomem wynagrodzeń, poziomem pomocy społecznej, wysokością świadczeń na dzieci oraz kosztami wynajmu mieszkania. Uchodźcy, którzy osiedlili się w kraju, którego język znają, a także ci mieszkający tam, gdzie łatwiej znaleźć pracę zgodną z kwalifikacjami, w wyborach hipotetycznych przykładali większą wagę do tych aspektów.

Zarówno kobiety, jak i mężczyźni zwracają większą uwagę na perspektywy zawodowe niż na świadczenia społeczne w kraju docelowym. Różnice ze względu na płeć występują w dwóch wymiarach – duża odległość do Ukrainy jest ważniejsza dla mężczyzn, podczas gdy obecność rodziny i przyjaciół dla kobiet. Autorzy badania wskazują, że wynik ten w przypadku mężczyzn może być spowodowany ich obawami deportacji do Ukrainy z krajów sąsiadujących.

Znaczenie jakości pracy dla decyzji migracyjnych potwierdzają także inne badania. Możliwość pracy zgodnie z kwalifikacjami wpływa na intencje powrotu do Ukrainy wśród uchodźców w Polsce (Lewandowski i in., 2025). To badanie ukraińskich uchodźców, porównujące ostatnią pracę w Ukrainie do obecnej pracy w Polsce, pokazuje, że wysokiemu wskaźnikowi zatrudnienia uchodźców towarzyszy degradacja zawodowa i wzrost rutynowości zadań w pracy. Ponadto, osoby, które doświadczyły wzrostu rutynowości zadań w pracy po przyjeździe do Polski, częściej planowały wrócić do Ukrainy, szczególnie jeśli w pierwszym badaniu w 2022 r. nie planowały wracać. Ta zależność była obecna nawet po uwzględnieniu poziomu zarobków i grupy zawodowej.

Praca poniżej kwalifikacji ogranicza możliwości zarobkowe imigrantów i negatywnie wpływa na ich dobrostan, a także prowadzi do spadku ich kapitału ludzkiego. Dla krajów przyjmujących może to skutkować niższą ogólną produktywnością, nasileniem konkurencji w sektorach wymagających niskich kwalifikacji oraz potencjalnym obniżeniem płac rodzimych pracowników o niskich kwalifikacjach (Dustmann i in., 2013).

Marta Palczyńska

Polska w European Skills Index: mocne dopasowanie umiejętności, słaba cyfryzacja

9. miejsce spośród 31 państw uzyskała Polska w najnowszej edycji wskaźnika ESI w 2024 r.

12 pkt. więcej uzyskała Polska w edycji wskaźnika ESI w 2024 r. względem 2017 r.

European Skills Index (ESI) to narzędzie opracowane przez Cedefop, które pozwala porównywać umiejętności i kwalifikacje pracowników na rynku pracy w 31 krajach Europy. Zestawia trzy filary: rozwój umiejętności (skills development), ich aktywizację na rynku pracy (skills activation) oraz dopasowanie do potrzeb gospodarki (skills matching). Wynik 100 oznacza najlepszy możliwy rezultat w Europie.

W najnowszej edycji (2024) Polska zajęła 9. miejsce w rankingu, z wynikiem 63,7 pkt. To pozycja w górnej części stawki, wyraźnie powyżej średniej unijnej. W porównaniu z 2017 r. zanotowaliśmy poprawę o 4 miejsca i 12 pkt. Pierwsze miejsce w rankingu we wszystkich edycjach zajęły Czechy – w ostatniej edycji osiągnęły wynik 70 pkt.

Najlepszy wynik Polska uzyskała w filarze „dopasowanie umiejętności” – aż 76,7 pkt., co daje nam 3. miejsce w Europie. Na wysoki wynik składają się cztery elementy: 1) niski poziom długotrwałego bezrobocia wśród osób aktywnych zawodowo; 2) stosunkowo niewielki odsetek osób pracujących w niepełnym wymiarze godzin nie z własnej woli (tzw. underemployment) – innymi słowy, większość ludzi znajduje zatrudnienie na pełny etat; 3) niski odsetek niskopłatnych pracowników z wyższym wykształceniem; 4) mały rozdźwięk między kwalifikacjami a wymaganiami rynku pracy. Najsłabszą składową filaru jest nadkwalifikacja wśród absolwentów szkół wyższych – w Polsce w 2023 r. niemal 25 proc. absolwentów uczelni w wieku 25-34 lata pracowało na niższych stanowiskach, które nie wymagają wykształcenia wyższego.

W pozostałych dwóch filarach zajmujemy miejsca w drugiej połowie rankingu. W części „rozwój umiejętności” Polska uzyskała 52,2 pkt., co lokuje ją na 17. miejscu. Głównym problemem jest niski poziom uczenia się dorosłych. W 2022 r. w ostatnich 4 tygodniach od momentu badania w szkoleniach uczestniczyło tylko 7,6 proc. Polaków, co stanowi jeden z najniższych wyników w UE. Wynik osłabia również fakt, że zaledwie 21 proc. Polaków Tygodnik Gospodarczy PIE 28 sierpnia 2025 r. 7ma wysoki poziom kompetencji w obszarze umiejętności cyfrowych (29. miejsce w Europie). Jeszcze słabiej wypadamy w filarze „aktywacja umiejętności na rynku pracy”. Polska uzyskała tu 59,1 pkt. (20. miejsce). Chociaż wskaźniki zatrudnienia absolwentów poprawiły się (dziś pracę znajduje ponad 84 proc. młodych po zakończeniu edukacji względem 77 proc. w 2017 r.), to wciąż problemem jest niska aktywność zawodowa wśród osób w wieku 20-24 lata (od pierwszej edycji w 2017 r. wzrosła zaledwie o 1,4 pkt. proc. do poziomu 56,7 proc.).

Wyniki ESI pokazują, że Polska w ostatnich latach poczyniła istotny postęp w wykorzystaniu potencjału kapitału ludzkiego, ale wciąż stoją przed nami pewne wyzwania strukturalne. O ile poprawiliśmy wyniki w zakresie dopasowania umiejętności, to aby utrzymać konkurencyjność w Europie, należy zainwestować w podnoszenie kompetencji cyfrowych społeczeństwa, rozwój kształcenia ustawicznego oraz aktywizacji zawodowej młodych osób, ponieważ te elementy są słabym punktem rozwoju kapitału ludzkiego w Polsce.

Dominika Prudło

Europejczycy pozytywnie oceniają wpływ technologii cyfrowych na miejsce pracy

średnio 66 proc. respondentów państw UE pozytywnie ocenia wpływ technologii cyfrowych, w tym AI, na miejsce pracy

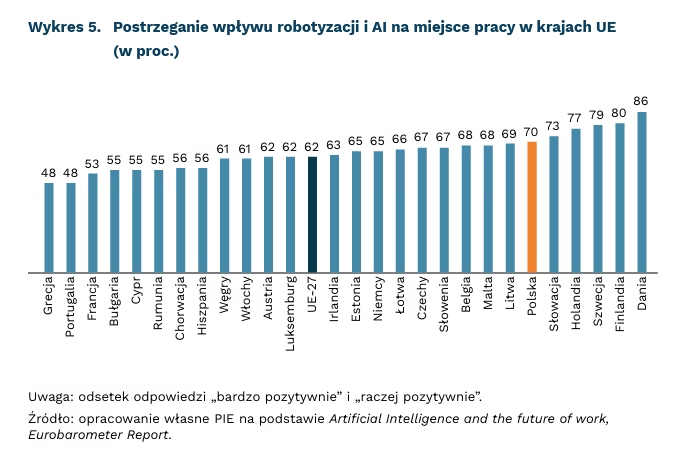

69 proc. Polaków pozytywnie ocenia wpływ technologii cyfrowych na miejsce pracy

70 proc. Polaków pozytywnie postrzega stosowanie robotyzacji i AI w miejscu pracy

74 proc. Polaków popiera przepisy wspierające ochronę prywatności pracowników

W krajach UE średnio 66 proc. ankietowanych pozytywnie ocenia wpływ technologii cyfrowych, w tym AI, na miejsce pracy. Dostrzegany jest również korzystny wpływ na gospodarkę i jakość życia (62 proc.) oraz społeczeństwo (56 proc.). Natomiast w Polsce te odsetki są nieco wyższe – 69 proc. Polaków pozytywnie ocenia wpływ technologii cyfrowych na miejsce pracy, 68 proc. na gospodarkę i społeczeństwo, a 66 proc. na jakość życia (na podstawie Artificial Intelligence and the future of work, Eurobarometer Report, publikacja luty 2025 r.).

W krajach UE technologie cyfrowe w miejscu pracy są pozytywnie oceniane ze względu na poprawę bezpieczeństwa pracowników, podejmowanie trafniejszych decyzji oraz bardziej efektywne przydzielanie zadań i zarządzanie harmonogramem pracy. Z kolei negatywne opinie pojawiają się w kontekście obaw dotyczących zwalniania pracowników, monitorowania ich aktywności, selekcji kandydatów do pracy oraz oceny wydajności pracowników.

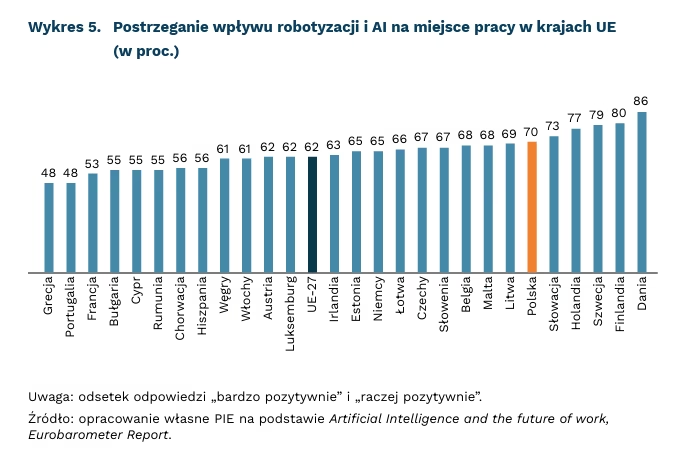

Chociaż ogólne nastawienie Europejczyków do technologii cyfrowych jest pozytywne, to jednak występują znaczne różnice między państwami członkowskimi UE w ocenie oddziaływania robotyzacji i AI na pracę. Rozpiętość wyników między krajami wynosi aż 38 pkt. proc. Polska na tle innych krajów UE wyróżnia się optymizmem. 70 proc. respondentów w Polsce pozytywnie postrzega stosowanie robotyzacji i AI w miejscu pracy. Jeszcze większym entuzjazmem wykazują się Słowacy (73 proc.), Holendrzy (77 proc.), Szwedzi (79 proc.), Finowie (80 proc.) i Duńczycy (86 proc.). Do wdrażania robotyzacji i AI w pracy najbardziej sceptycznie nastawieni są Portugalczycy i Grecy (po 48 proc.), a także Francuzi (53 proc.).

Wysoka akceptacja AI może sprzyjać szybszemu wdrażaniu rozwiązań z zakresu cyfryzacji. Nie oznacza to jednak, że użytkownicy nie mają żadnych wątpliwości co do wykorzystywania technologii cyfrowych, w tym AI, w miejscu pracy. Europejczycy chcą jasnych zasad i popierają ochronę prywatności pracowników (82 proc.), zakaz podejmowania w pełni zautomatyzowanych decyzji (74 proc.) i ograniczenie automatycznego monitorowania pracowników (72 proc.). Polacy w mniejszym stopniu dostrzegają zagrożenia, ponieważ odsetki te są niższe i wynoszą odpowiednio 74 proc., 71 proc. i 67 proc. Różnica między średnią UE a Polską może odzwierciedlać mniejsze doświadczenie Polaków z zaawansowanymi technologiami oraz ograniczoną obecność tematyki etyki AI w debacie publicznej dotyczącej pracy.

Magdalena Lesiak

W Europie coraz mniej osób pracuje ponad 49 godzin w tygodniu

6,6 proc. pracowników w UE pracowało więcej niż 49 godz. tygodniowo w 2024 r.

ponad 43 godz. w tygodniu pracowali samozatrudnieni w Polsce w 2024 r.

74 proc. młodych pracowników ceni stabilność zatrudnienia i bezpieczeństwo finansowe

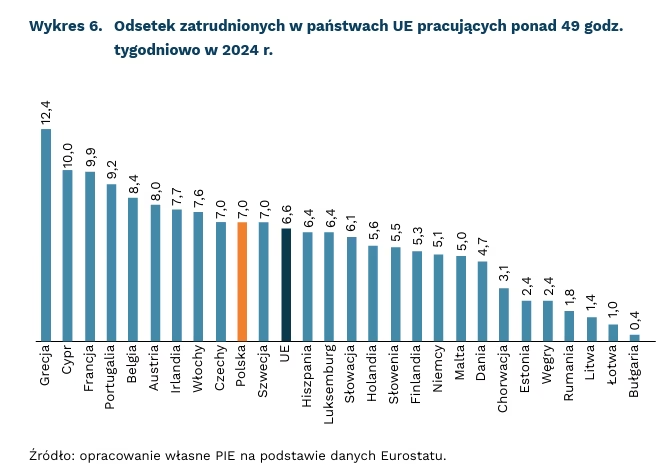

Według najnowszych danych Eurostatu, w 2024 r. odsetek pracowników pracujących ponad 49 godz. tygodniowo wynosił 6,6 proc. Ta wartość jest punktem odniesienia do oceny skali zjawiska długiego czasu pracy. Znaczy to, że w 2024 r. blisko 7 proc. zatrudnionych w wieku od 20 do 64 lat zbyt dużo godzin w tygodniu poświęcało na pracę zawodową. Choć tendencja ta maleje (w 2023 r. takich pracowników było 7,1 proc., w 2015 r. – 9,5 proc., w 2005 r. – 11,7 proc.), to Światowa Organizacja Zdrowia szacuje, że zbyt długi czas pracy przyczynia się do około 1/3 chorób zawodowych (także kończących się śmiercią).

Wśród państw należących do UE najwyższy odsetek pracowników pracujących zbyt długo w 2024 r. odnotowano w Grecji (12,4 proc.), na Cyprze (10 proc.) oraz we Francji (9,9 proc.). W Polsce w 2024 r. było 7 proc. pracowników pracujących dłużej niż 49 godz. tygodniowo. Ten odsetek dla Polski także spada: dla porównania, w 2015 r. takich pracowników było 13,2 proc., a w 2005 r. – 18,3 proc. Z kolei najniższe wskaźniki w 2024 r. odnotowano w Bułgarii (0,4 proc.), na Łotwie (1,0 proc.) i na Litwie (1,4 proc.). Tygodnik Gospodarczy PIE 28 sierpnia 2025 r. 9

Chociaż w ostatnich dekadach europejski rynek pracy przeszedł rewolucję, to zapew74 proc. młodych pracowników ceni stabilność zatrudnienia i bezpieczeństwo finansowe nienie work-life balance wciąż pozostaje wyzwaniem. W wielu krajach skrócono tygodniowy czas pracy, wprowadzono elastyczne godziny oraz nowe modele organizacji pracy. Z jednej strony, zmieniły się formy zatrudnienia (wzrosła popularność pracy zdalnej, kontraktów krótkoterminowych, freelancingu i tzw. gig economy), ale z drugiej spowodowało to, że dla wielu pracowników granica między czasem spędzanym w pracy a życiem prywatnym ulega zatarciu. Problem dotyka zwłaszcza samozatrudnionych lub pracowników, którzy pracują na więcej niż jednym etacie. W wielu krajach UE w 2024 r. pracownicy pracujący na własny rachunek przepracowali więcej godzin tygodniowo niż pracownicy najemni. W 2024 r. spośród wszystkich krajów UE najwięcej godzin w tygodniu przepracowali samozatrudnieni w Grecji (blisko 47 godz.), Hiszpanii (43,3 godz.), Belgii oraz Polsce (po 43,1 godz.).

Młodsze pokolenia, zwłaszcza osoby z pokolenia Z, coraz wyraźniej zmieniają europejski rynek pracy, odrzucając model oparty na poświęceniu i nadgodzinach. Dla nich kluczowe są: sens pracy, autonomia, rozwój osobisty i czas wolny. Choć pracoholizm wciąż występuje, jego społeczna akceptacja maleje, a firmy coraz częściej inwestują w programy well-beingowe, elastyczne formy pracy i kulturę work-life balance. Z raportu pt. Work War Z (2025) wynika, że dla 74 proc. przedstawicieli pokolenia Z najważniejsze są jednak stabilizacja finansowa i bezpieczeństwo zatrudnienia, a dopiero w dalszej kolejności work-life balance czy zgodność wartości firmy z ich przekonaniami. Jednocześnie młodzi pracownicy oczekują od pracodawcy konkretnej i rzeczowej komunikacji (33 proc. wskazań) oraz bezpośredniości i szczerości (25 proc.).

Katarzyna Zybertowicz