Spis treści

Co trzecią JDG w 2024 r. założył przedsiębiorca do 30. roku życia

30 proc. wszystkich JDG w Polsce w 2024 r. założyły osoby poniżej 30. r.ż.

15 na 1000 osób w wieku poniżej 30. r.ż. zarejestrowało JDG w 2024 r.

6,7 proc. wynosiła stopa bezrobocia wśród osób w wieku 15-29 lat w 2024 r.

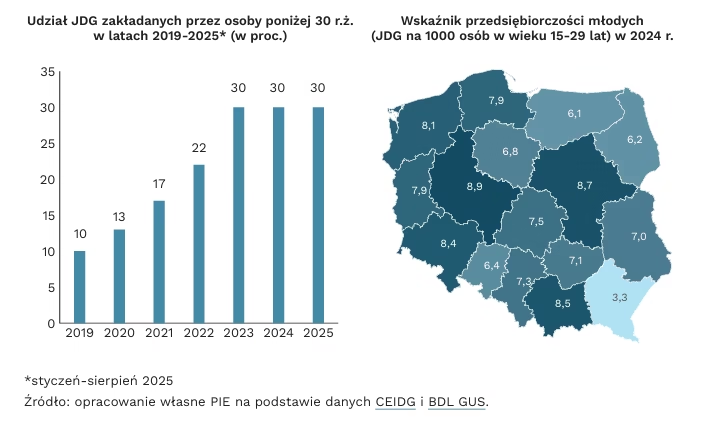

Od stycznia do sierpnia 2025 r. niemal co trzecia (30 proc.) nowo założona jednoosobowa działalność gospodarcza (JDG) została zarejestrowana przez osobę poniżej 30. roku życia – wynika z danych CEIDG. Liczba JDG zakładanych przez osoby w wieku do 30 lat systematycznie rośnie – w 2019 r. osoby w tym wieku zarejestrowały 30,3 tys. (10 proc. wszystkich), a w 2024 r. było ich już 86,3 tys., czyli 30 proc. wszystkich nowo powstałych działalności. Wzrost liczby rejestrowanych działalności przez młodych dorosłych (do 30. r.ż.) mógł być związany z częstym proponowaniem pracownikom umów B2B, które stanowią dla firm formę optymalizacji kosztów pracy i obciążeń podatkowych. Dodatkową zachętą mogły być ulgi dostępne dla młodych przedsiębiorców.

W 2024 r. na każde 1000 osób w wieku do 30 lat przypadało 15 nowo zarejestrowanych JDG, czyli trzykrotnie więcej niż w 2019 r., gdy liczba ta wynosiła 5 na 1000 osób. Wskaźnik przedsiębiorczości młodych (liczba nowych JDG na 1000 osób w wieku 15-29 lat) lepiej pokazuje skalę przedsiębiorczości niż sam udział procentowy, ponieważ odnosi liczbę nowych firm do całej populacji w tej grupie wiekowej. Dynamiczny wzrost wskazuje na rosnącą skłonność młodych dorosłych do prowadzenia działalności gospodarczej.

W 2024 r. przedsiębiorczość osób poniżej 30. r.ż. była najwyższa w województwach: wielkopolskim (8,9 JDG na 1000 osób w wieku 15-29 lat), mazowieckim (8,7) i małopolskim (8,5). Najniższą wartość odnotowano w województwie podkarpackim – 3,3 JDG na 1000 młodych dorosłych. Zróżnicowanie regionalne widoczne jest także w udziale młodych dorosłych wśród wszystkich zakładających JDG. Najwyższe wartości odnotowano w województwach: lubelskim, wielkopolskim oraz podkarpackim (odpowiednio: 32 proc., 30 proc. i 29 proc.). Co czwarta JDG zakładana w województwie lubuskim była rejestrowana przez osobę przed 30. r.ż. Wysoka aktywność przedsiębiorcza młodych dorosłych występuje zarówno w regionach o niskim bezrobociu (małopolskie, wielkopolskie), jak i stosunkowo wysokim (lubelskie, dolnośląskie). Zróżnicowanie może wskazywać, że w części regionów samozatrudnienie pełni funkcję aspiracyjną i rozwojową, a w innych – adaptacyjną, będąc dla młodych sposobem wejścia na rynek pracy.

Osoby przed 30. r.ż. znajdują się w trudniejszej sytuacji na rynku pracy i mierzą się z wyższym bezrobociem niż populacja ogółem. Stopa bezrobocia w Polsce w 2024 r. wynosiła 2,9 proc., a wśród osób w wieku 15-29 lat ponad dwukrotnie więcej – 6,7 proc. – wynika z Badania Aktywności Ekonomicznej Ludności (BAEL) przeprowadzanego przez GUS. Ponadto, dane dotyczące bezrobocia rejestrowanego wskazują, że w lipcu 2025 r. blisko 24 proc. osób bezrobotnych miało mniej niż 30 lat. W takich warunkach część młodych dorosłych decyduje się na założenie własnej działalności nie tyle z potrzeby realizowania przedsiębiorczych aspiracji, ile z konieczności – jako warunku podjęcia pracy i uzyskania dochodu. Dla wielu jest to jedyny dostępny sposób wejścia na rynek pracy w sytuacji ograniczonej dostępności tradycyjnych form zatrudnienia.

Jednocześnie samozatrudnienie bywa świadomym wyborem – jako sposób na zdobycie doświadczenia, możliwość kształtowania kariery i większą niezależność. Wyższa skłonność do podejmowania ryzyka oraz większa elastyczność i horyzont czasowy pozwalają im eksperymentować z własną karierą i traktować ewentualne niepowodzenia jako element procesu uczenia się. Samozatrudnienie to nie tylko indywidualna ścieżka zawodowa. Jest to również mechanizm ograniczania ryzyka bierności i zagrożenia wykluczeniem z rynku pracy w formie NEET (Not in Education, Employment or Training, czyli nieuczące się, niepracujące i nieuczestniczące w szkoleniach).

Aleksandra Wejt-Knyżewska

Globalne wykorzystanie wodoru niskoemisyjnego rośnie mimo barier jego rozwoju

100 mln ton wyniosło globalne zapotrzebowanie na wodór na koniec 2024 r.

poniżej 1 proc. łącznego udziału w światowej produkcji wodoru mają metody niskoemisyjne – elektroliza wody i reforming parowy metanu z wychwytem CO₂

za 10 proc. produkcji wodoru w UE w 2023 r. odpowiadała Polska (729 z 7265 tys. ton)

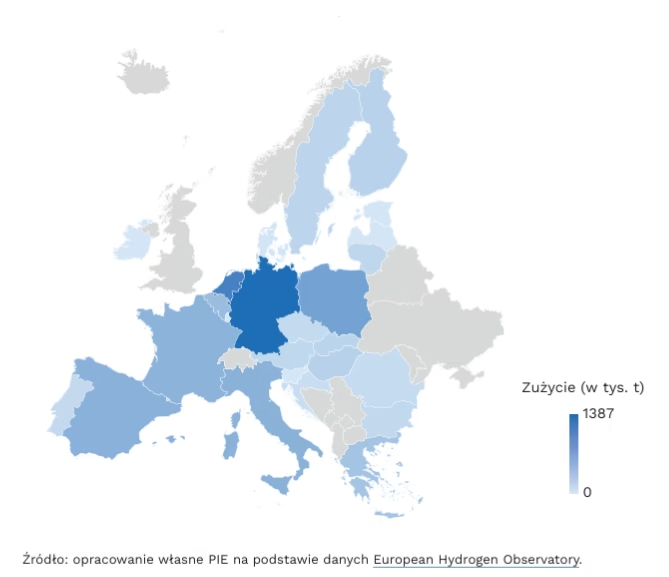

W 2024 r. światowe zużycie wodoru osiągnęło 100 mln ton – wg danych Międzynarodowej Agencji Energetycznej (MAE). W ostatnich pięciu latach (2020-2024) wzrosło o 10 proc., jednak niemal wyłącznie w dotychczasowych zastosowaniach w sektorze rafineryjnym i chemicznym. Nowe aplikacje (np. transport drogowy i morski) i niskoemisyjne metody wytwarzania wodoru (elektroliza wody i reforming parowy metanu z wychwytem CO₂) mają kolejno poniżej 1 proc. udziału w całkowitym zużyciu i produkcji tego paliwa.

Globalna gospodarka wodorowa nie rozwijała się do tej pory tak szybko jak przewidywano w publikacjach i zakładano w celach jeszcze kilka lat temu. Wśród barier wymienia się wolniejszy niż prognozowano spadek kosztów elektrolizerów, trudności ze znalezieniem popytu na niskoemisyjny wodór, brak lub niewłaściwie ukształtowane regulacje czy brak infrastruktury towarzyszącej (do przesyłu i magazynowania wodoru). Wszystkie te czynniki sprawiają, że projekty wodoru niskoemisyjnego (elektrolityczne) są opóźnione lub anulowane, a niewiele z nich otrzymuje ostateczną decyzję inwestycyjną (FID), która daje im zielone światło do powstania.

Polska – jako trzeci największy producent wodoru w UE – również dostrzega potencjał wodoru w dekarbonizacji gospodarki, lecz rola tego paliwa nie wzrośnie wcześniej niż przed końcem tej dekady. Taki wniosek płynie z badania Wodorowa Mapa Polski, przeprowadzonego przez Gaz-System w 2024 r. Zebrane dane pokazują, że krajowy potencjał produkcji i zużycia wodoru niskoemisyjnego na 2030 r. wynoszą odpowiednio 0,5 mln ton i 1,3 mln ton – zdecydowana większość projektów jest jednak na etapie wstępnych analiz. Instalacje produkcyjne wodoru planuje się głównie w północno-zachodniej Polsce, z kolei instalacje zużywające to paliwo mają być rozproszone niemal po całym kraju. Luka między popytem a podażą wodoru wraz z brakiem koordynacji ich lokalizacji determinują konieczność rozbudowy infrastruktury przesyłowo-magazynowej, a także analizy możliwości importu wodoru z krajów trzecich.

Polska Strategia Wodorowa przewiduje, że w Polsce do 2030 r. powstaną elektrolizery o mocy 2 GW – dokładnie tyle, ile było ich na koniec 2024 r. na całym świecie. Natomiast projekty zgłoszone w ramach Wodorowej Mapy Polski wskazują na potencjał zainstalowania 5,6 GW mocy tych urządzeń do końca dekady. Wczesne stadium rozwoju tych projektów oraz nieskoordynowany rozwój strony podażowej i popytowej rynku wodoru pokazują jednak, że liczbę tę należy traktować bardziej jako ambicję niż zobowiązania. Trudno zatem spodziewać się, by Polsce udało się wypełnić unijne cele RFNBO, zobowiązujące kraje członkowskie do szerszego wykorzystania wodoru odnawialnego w sektorach transportu i przemysłu. Trudność tę potwierdza polski Krajowy Plan w dziedzinie Energii i Klimatu (KPEiK), który określa potencjał produkcji tego paliwa w 2030 r. na 122 tys. ton wobec zapotrzebowania 315 tys. ton, szacowanego zgodnie z realizacją celów RFNBO.

Wojciech Żelisko

Wyższe miejsce Polski w Globalnym Indeksie Innowacyjności 2025

39. miejsce zajmuje Polska w Globalnym Indeksie Innowacyjności 2025 opublikowanym przez WIPO

40. miejsce zajmowała Polska w Globalnym Indeksie Innowacyjności 2024

15 wynosi liczba gospodarek europejskich wśród 25 najwyżej sklasyfikowanych krajów w rankingu

11. miejsce zajmuje Polska w rankingu pod względem zróżnicowania krajowego przemysłu

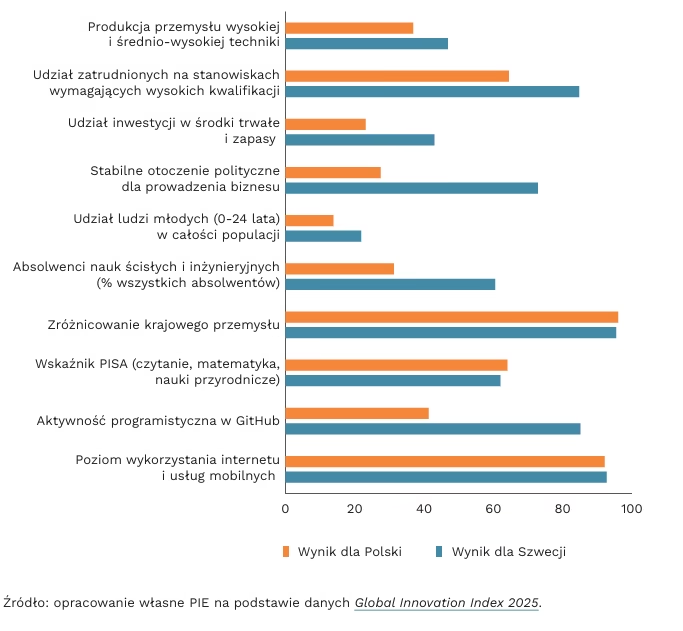

Polska znalazła się na 39. pozycji w rankingu Globalnego Indeksu Innowacyjności (GII) opublikowanym przez Światową Organizację Własności Intelektualnej (WIPO). Indeks ten, w założeniu autorów, ma dać kompleksowy obraz innowacyjności uwzględniający społeczną transformację, zmiany zachodzące w modelach biznesowych, organizację instytucjonalną czy postępy w rozwoju technologii. Polska znalazła się w nim tuż za Indiami, a przed Chorwacją, Litwą, Grecją czy Turcją. Pierwsze miejsce w rankingu zajęła Szwajcaria (zajmująca tę pozycję także w latach 2021-2024), przed Szwecją, Stanami Zjednoczonymi, Koreą Płd. i Singapurem. Z perspektywy regionalnej, Europa pozostaje wiodącym obszarem, jeśli chodzi o liczbę gospodarek zaklasyfikowanych w rankingu. Wśród 25 najbardziej innowacyjnych gospodarek na świecie znalazło się 15 gospodarek europejskich, w tym 6 w pierwszej dziesiątce.

Polska jest jedną z najbardziej zróżnicowanych gospodarek w Europie (11. pozycja na świecie, jeśli chodzi o zróżnicowanie krajowego przemysłu, tj. udział poszczególnych branż w całkowitej produkcji przemysłowej). Wśród pozytywów należy również wskazać udział eksportu dóbr kreatywnych w całości handlu (13. pozycja), wskaźniki związane z gospodarką cyfrową (poziom wykorzystania internetu i usług mobilnych – 15. miejsce; intensywność aktywności programistycznych na GitHubie – 26. miejsce) oraz potencjał ludzki (wskaźnik PISA mierzący poziom kompetencji 15-latków w czytaniu, matematyce i naukach przyrodniczych – 14. miejsce; udział badaczy w zatrudnionych w sektorze przedsiębiorstw – 18. miejsce). Negatywnie zostały ocenione: udział ludzi młodych w całości populacji (124. miejsce), stabilne otoczenie polityczne dla prowadzenia biznesu (109. miejsce) czy udział inwestycji w środki trwałe i zapasy (108. miejsce).

O ile sam indeks jest przedstawiany jako kompleksowy, to wydaje się pomijać dwa fundamentalne elementy dla rozwoju, tj. kwestie kontroli wartości oraz warunków pracy i podziału jej efektów. Wskaźnik pomija fakt, kto tworzy, a kto ostatecznie zatrzymuje nadwyżkę z innowacji. Innowacje są w nim traktowane jako domena krajów, jednak w praktyce to globalne korporacje przeważnie prowadzą działalność innowacyjną w różnych częściach świata, często korzystając z lokalnych zasobów infrastrukturalnych i potencjału ludzkiego. Ostateczne korzyści – w postaci praw własności intelektualnej, zysków czy kontroli nad technologiami – pozostają domeną korporacji (przykładowo, Samsung Electronics został wskazany jako największy wnioskodawca patentowy w Warszawie). Jednocześnie, wskaźnik nie pokazuje, czy innowacje w danych krajach prowadzą do zwiększenia udziału pracy w wartości dodanej lub czy mediana płac podąża za wzrostem produktywności. W rezultacie nie wiemy, czy zyski z innowacji służą dobrobytowi społecznemu, czy wąskim grupom wyspecjalizowanych pracowników i posiadaczom kapitału.

Posługiwanie się indeksami, jak GII zawsze daje wycinkowy obraz i nie może być samo w sobie celem polityk publicznych. Ranking jest więc użyteczny, lecz wymaga ostrożnej interpretacji i uzupełnienia o perspektywę strukturalną oraz wskaźniki uwzględniające warunki pracy i dystrybucję korzyści.

Filip Leśniewicz

Polska ma jeden z najniższych wskaźników rotacji wśród państw europejskich

10,6 proc. wynosi odsetek osób w Polsce pracujących w danym miejscu pracy krócej niż rok

19,5 proc. wynosi odsetek osób w Hiszpanii pracujących w danym miejscu pracy krócej niż rok

22,3 proc. wynosi odsetek osób w Norwegii pracujących w danym miejscu pracy krócej niż rok

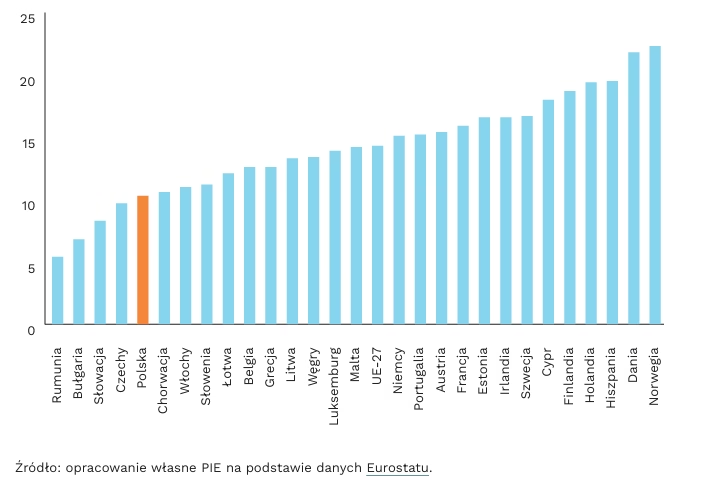

W Polsce zaledwie 10,6 proc. zatrudnionych pracowników stanowią osoby nowo zatrudnione, tj. pracujące w danym miejscu pracy krócej niż rok. Jest to znacznie mniej niż w większości państw europejskich. Do państw o najwyższym wskaźniku rotacji należą m.in. państwa Europy Północnej, w których wskaźnik jest bliski 20 proc. W Finlandii wynosi on 18,7 proc., w Danii – 21,8 proc., a w Norwegii – 22,3 proc. Bardzo wysoki poziom rotacji osiąga również Hiszpania (19,5 proc.), której wynik można zapewne tłumaczyć efektem wyjścia z wieloletniego kryzysu gospodarczego. Odbiciu gospodarczemu w tym państwie towarzyszy wzrost zatrudnienia, co z kolei zwiększa udział osób nowo zatrudnionych w całkowitej liczbie zatrudnionych.

Z przedstawionych danych wynika, że pracownicy w Polsce rzadko zmieniają pracę. Na uwagę zasługuje fakt, że państwa postkomunistyczne charakteryzują się znacznie niższym poziomem rotacji niż państwa tzw. Starej Unii Europejskiej. Może to wynikać z względnie krótkiego okresu funkcjonowania otwartego rynku pracy w tych państwach, sprzyjającego lub nawet wymuszającego większą mobilność zawodową ludności.

Dominujący w Polsce model wieloletniej pracy w jednym miejscu, oprócz pozytywnych skutków związanych głównie ze stabilizacją życiową pracowników, może też mieć negatywne skutki, związane przede wszystkim z niskim zaangażowaniem pracowników w rozwój zawodowy. Badania wskazują bowiem, że w Polsce niski udział pracowników w szkoleniach, będący jednym z najniższych w Europie, można po części wytłumaczyć faktem, że pracownicy dosyć rzadko motywowani są chęcią znalezienia lepszej pracy, poprawy własnej sytuacji zawodowej oraz zdobycia nowych kompetencji. Według badania PIAAC z 2023 r., zaledwie 10 proc. polskich pracowników z takiego właśnie powodu uczestniczyło w szkoleniu pozaformalnym, co stanowiło wynik znacznie niższy niż pozostałych państw biorących udział w badaniu.

Paula Kukołowicz

Wyższe wykształcenie jest bardziej opłacalne dla Polaków niż Polek

31 proc. obywateli Polski w wieku 25-34 lata ma wykształcenie magisterskie lub wyższe

o 54 proc. średnio więcej zarabiają Polacy z wyższym wykształceniem niż pracownicy bez wyższego wykształcenia

72 proc. pensji mężczyzn z takim samym wykształceniem zarabiają średnio Polki posiadające tytuł licencjata lub wyższy

Według najnowszego raportu pt. Education at Glance 2025, Polska jest na 2. miejscu wśród krajów OECD pod względem odsetka osób mających wykształcenie magisterskie lub wyższe. Odsetek ten wynosi 31 proc. obywateli w wieku 25-34 lata (dane z 2024 r.). Wyższy odsetek jest tylko w Luksemburgu.

W porównaniu z innymi państwami Polacy relatywnie często nie kończą edukacji wyższej na poziomie licencjackim, lecz kontynuują ją do osiągnięcia kolejnego stopnia. Patrząc na odsetek osób w wieku 25-34 lata z wykształceniem magisterskim lub wyższym okazuje się, że jest on w Polsce dwukrotnie wyższy niż średnia OECD (16 proc.), jak również znacząco wyższy niż średnia w UE (21 proc.). Jednak dodając także osoby, które osiągnęły tylko stopień licencjata widzimy, że odsetek osób z wykształceniem na poziomie licencjackim lub wyższym w Polsce (46 proc.) jest minimalnie niższy niż średnia OECD (48 proc.) i zbliżony do średniej UE (45 proc.). Odsetek ten w Polsce, jak i w większości krajów wzrósł względem 2019 r.

Osoby lepiej wykształcone mają też w Polsce relatywnie lepsze perspektywy na rynku pracy. Bezrobocie wśród osób z wyższym wykształceniem w Polsce jest jednym z najniższych wśród państw OECD. Stopa bezrobocia wśród takich obywateli jest w Polsce ponad dwukrotnie niższa niż średnia dla UE i dla OECD.

Zarobki osób z wyższym wykształceniem w Polsce są o ok. 54 proc. wyższe niż pracowników bez wyższego wykształcenia (biorąc pod uwagę tylko pracowników pełnoetatowych). Dotyczy to osób w wieku produkcyjnym starszych niż 25 lat. Natomiast jeśli zawęzimy ten obraz tylko do młodszych osób (25-34 lata), to premia finansowa za wykształcenie spada do 37 proc. Te wielkości są zaledwie minimalnie wyższe niż średnie dla państw UE i OECD.

Podejmowanie studiów jest w Polsce stosunkowo mniej opłacalne dla kobiet niż w innych państwach. W Polsce średnio kobieta z wyższym wykształceniem ma pensję w wielkości 72 proc. pensji mężczyzny z takim samym wykształceniem. Ta płciowa luka płacowa jest jedną z większych wśród analizowanych państw OECD i jest o 5 pkt. proc. większa niż średnia dla państw UE (77 proc.).

Łukasz Baszczak

Więcej Europy w Europie – gospodarczy wymiar orędzia von der Leyen

14 proc. zamówień publicznych w UE realizowały podmioty zagraniczne

o 58 proc. wzrosły ceny mieszkań w UE w latach 2010-2025

500 mln EUR wyniesie budżet programu Wybierz Europę mający zatrzymywać talenty w UE

Europa musi przyspieszyć – tak brzmiało przesłanie przewodniczącej Komisji Ursuli von der Leyen w corocznym orędziu o stanie Unii. W centrum jej wystąpienia znalazły się kwestie bezpieczeństwa i wsparcia Ukrainy, konkurencyjność gospodarki, regulacje wspierające europejski przemysł, innowacje i odpowiedź na palące problemy społeczne. Poniżej opisujemy wybrane, istotne zapowiedzi, które mają wyznaczyć gospodarczy kurs Unii na kolejne lata.

Przewodnicząca Komisji wezwała do promowania europejskiej produkcji w zamówieniach publicznych. Ursula von der Leyen zapowiedziała w swoim przemówieniu pt. State of the Union z 10 września wprowadzenie kryterium Made in Europe w zamówieniach publicznych. Szczególnie podkreśliła to w kontekście sektora clean tech, ale może to wykraczać także poza ten sektor. Zamówienia publiczne akurat mogą podlegać wyjątkowi prawnemu WTO, co umożliwia wprowadzenie takich wymogów. Firmy zagraniczne w 2017 r. odpowiadały za 14 proc. europejskich zamówień publicznych (50 mld EUR). Przewodnicząca KE wspomniała też o stworzeniu mocnych zachęt do zakupów produktów i usług europejskich w ramach inwestycji i pomocy rozwojowej w państwach trzecich.

Jednym z możliwych sposobów szybkiego wprowadzenia Made in Europe jest wykorzystanie planowanych regulacji przemysłowych. Na koniec roku planowane jest przedstawienie Industrial Accelerator Act. Von der Leyen w swoim przemówieniu zmieniła nazwę wykreślając Decarbonisation, czyli poszerzając adresatów tej regulacji o inne branże, a nie tylko związane z czystymi technologiami i dekarbonizacją intensywnych energetycznie sektorów. Planowana regulacja ma przynieść przyspieszone procedury pozwoleń wspierające europejski przemysł, innowacje i odpowiedź na palące problemy społeczne. Poniżej opisujemy wybrane, istotne zapowiedzi, które mają wyznaczyć gospodarczy kurs Unii na kolejne lata.

Europejski e-samochód ma być odpowiedzią na rosnącą konkurencję z Chin. Właśnie w takim duchu – budowania przewagi europejskiego przemysłu – należy odczytywać też zapowiedź stworzenia europejskiego auta elektrycznego. Udział zagranicznych producentów, zwłaszcza z Chin, w sprzedaży aut elektrycznych w UE szybko rośnie. W I połowie 2025 r. udział Chin w imporcie samochodów elektrycznych do UE wyniósł 41 proc., mimo że unijne cła ograniczyły wartość importu o 27 proc. r/r. Ich przewaga wynika przede wszystkim z ceny: chińskie modele są przeciętnie tańsze o kilka tysięcy EUR niż porównywalne pojazdy europejskie (T&E, BloombergNEF). W reakcji KE zapowiedziała inicjatywę Small Affordable Cars, zakładającą stworzenie małych samochodów elektrycznych, przystępnych cenowo – z ceną docelową około 15-25 tys. EUR – aby realnie konkurować z ofertami z zagranicy. Komisja planuje wspierać tę inicjatywę przez regulacje i zamówienia publiczne: floty miejskie, transport publiczny mające preferować pojazdy Made in Europe, wzmocnione normy CO₂, zachęty do lokalnej produkcji baterii oraz łańcuchów dostaw.

Europejski plan mieszkaniowy ma poprawić dostępność lokali i ograniczyć skutki najmu krótkoterminowego. Problem mieszkaniowy wciąż pozostaje problemem we wspólnocie – odzwierciedlanym w ograniczonej dostępności oraz wysokim wzroście cen nieruchomości. Eurostat wskazuje, że od 2010 r. do I kw. 2025 r. ceny mieszkań w UE wzrosły o 58 proc., a czynsze o 28 proc., przy czym np. w Polsce dynamika sięgnęła aż +102 proc. W odpowiedzi Komisja zapowiedziała pierwszy Europejski Szczyt Mieszkaniowy i Europejski Plan Mieszkalnictwa, w ramach którego finansowanie z EBI ma wzrosnąć do 4,3 mld EUR w 2025 r. (+40 proc. wobec 2023 r.). Równolegle KE pracuje nad regulacją rynku najmu krótkoterminowego, istotnym problemem dużych miast, w których oferta najmu krótkoterminowego ogranicza dostępność mieszkań i podbija czynsze. W całej wspólnocie w 2024 r. zarejestrowano 854 mln noclegów przez platformy typu Airbnb (+18,8 proc. r/r).

Program Wybierz Europę ma zatrzymać talenty i przyciągać naukowców z zagranicy. Bruksela chce nie tylko wspierać innowacje, ale też zatrzymywać naukowców w Europie i przyciągać talenty z zagranicy. Temu służy nowy program Wybierz Europę (Choose Europe) o wartości 500 mln EUR na lata 2025-2027. Pakiet obejmie supergranty ERC, wsparcie relokacyjne oraz specjalne ścieżki kariery dla badaczy, którzy dziś często decydują się na wyjazd do USA czy Azji. Dla porównania, roczny budżet Europejskiej Rady ds. Badań Naukowych wynosi ok. 2,2 mld EUR.

KE chce przygotować zarówno ułatwienia legislacyjne, jak i wsparcie finansowe dla europejskich firm. Idąc w ślad za wnioskami raportów Letty i Draghiego oraz ogłoszonego kompasu konkurencyjności, Przewodnicząca Komisji zapowiedziała tworzenie funduszy wsparcia popytu w UE (np. na baterie w wys. 1,8 mld EUR), jak również utworzenie Scaleup Europe Fund, by wesprzeć inwestycje kapitałowe w firmy wysokich technologii. Von der Leyen przypomniała również inicjatywę 28. reżimu prawnego UE dla firm, by zmniejszyć bariery i potencjał dyskryminacyjny firm na jednolitym rynku. Te działania są powiązane z tworzeniem Unii Oszczędnościowo-Inwestycyjnej postulowanej w raporcie Letty.

Marek Wąsiński, Sebastian Sajnóg