Spis treści

Polskie gospodarstwa domowe częściej wybierają mniej emisyjne źródła energii i oszczędne urządzenia domowe

94 proc. węgla kamiennego zużywanego przez gospodarstwa domowe w UE wykorzystuje się w Polsce

18 proc. ciepła z sieci zużywanego przez gospodarstwa domowe w UE wykorzystuje się w Polsce (najwięcej wśród krajów UE)

o 23,6 proc. zwiększyło się średnie roczne zużycie energii elektrycznej w gospodarstwie domowym w Polsce (względem 2002 r.)

Polskie gospodarstwa domowe zużywają 9 proc. energii wykorzystywanej przez wszystkie takie gospodarstwa w krajach UE. Dane GUS obrazują, że wśród poszczególnych nośników energii wykorzystują najwięcej ciepła z sieci (18 proc.) i węgla kamiennego (94 proc.). Są również w czołówce zużycia energii ze źródeł odnawialnych(1) (9 proc.). Wartości te są większe niż udział polskiego społeczeństwa w ogóle ludności UE, który wynosi 8 proc.

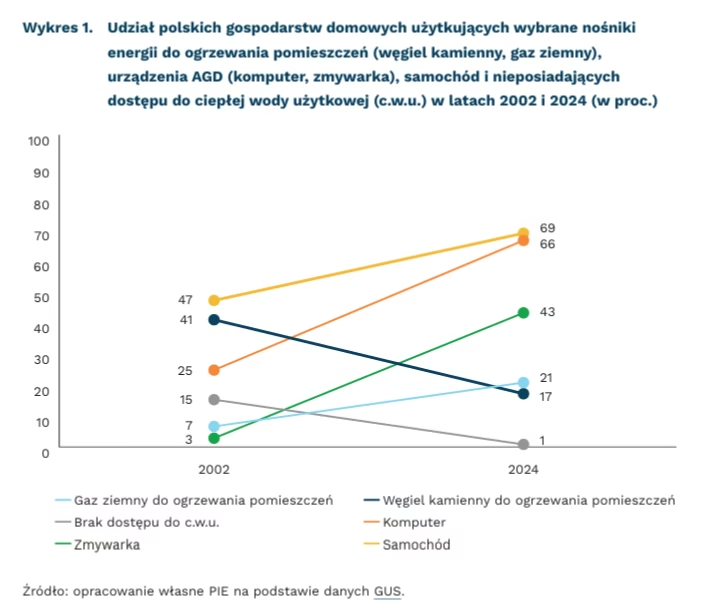

Sposób wykorzystania energii w gospodarstwach domowych w Polsce istotnie zmienił się w ostatnich 23 latach (względem 2002 r.). Ogrzewają się w znacznie większym stopniu gazem ziemnym (wzrost o 14,1 pkt. proc.) kosztem paliw stałych, tj. węgla kamiennego (spadek o 23,8 pkt. proc.) i drewna opałowego (spadek o 21,1 pkt. proc.). Zwiększył się udział gospodarstw eksploatujących urządzenia elektryczne, w tym klimatyzatory (o 7,2 pkt. proc.), zmywarki do naczyń (o 40,3 pkt. proc.) czy komputery (o 41,7 pkt. proc.). Więcej osób porusza się również samochodami osobowymi (o 21,6 pkt. proc.). Poprawie uległy także wskaźniki związane z dostępnością energii – spadł odsetek gospodarstw oceniających swój komfort cieplny jako niewystarczający (o 8,4 pkt. proc.) i nie mających dostępu do ciepłej wody (o 14,4 pkt. proc.).

Budynek przeciętnego gospodarstwa domowego w Polsce jest najczęściej ogrzewany ciepłem z sieci. Stanowi podstawowy sposób ogrzewania dla 44,3 proc. polskich gospodarstw. Udział innych nośników energii jest zauważalnie niższy – wynosi 20 proc. dla gazu ziemnego i około 30 proc. dla paliw stałych: węgla kamiennego (14,2 proc.) i drewna opałowego (17,2 proc.). Zaledwie 2 proc. gospodarstw wykorzystuje do tego celu pompy ciepła, choć ich udział stopniowo rośnie. Zwiększa się także udział domostw z dostępem do klimatyzacji, który wynosi 7,3 proc.(2). Poprawy wymaga na pewno stan budynków, gdyż odpowiedzi respondentów badania wskazują, że ponad 2 na 5 domostw jest nieocieplonych (7,5 proc.) lub tylko częściowo ocieplonych (13,8 proc.).

Większość polskich gospodarstw domowych jest wyposażonych w urządzenia AGD i RTV o wysokiej klasie energetycznej(3). Wśród najczęściej użytkowanych urządzeń można wyróżnić pralkę automatyczną (86,3 proc.), telewizor (82,9 proc.), chłodziarko-zamrażarkę (81,1 proc.), telefon komórkowy (78,8 proc.) czy laptop (61,4 proc.). Większa część z nich charakteryzuje się klasą energetyczną A lub lepszą. Oświetlenie domostw również jest stosunkowo efektywne, gdyż aż 95,4 proc. korzysta z energooszczędnych żarówek – dla porównania, żarówki tradycyjne użytkuje 25,1 proc. gospodarstw (względem 86,2 proc. w 2009 r.).

Przeciętne gospodarstwo domowe w Polsce eksploatuje jedno auto benzynowe liczące ok. 12 lat. Członkowie domostwa w naszym kraju poruszają się najczęściej jednym samochodem (47,3 proc.) lub go nie użytkują (31,3 proc.). Spośród gospodarstw domowych korzystających z aut, 63,2 proc. eksploatuje pojazdy z silnikami benzynowymi (łącznie te z i bez instalacji LPG), a 35,1 proc. te z silnikami wysokoprężnymi. Wykorzystanie aut hybrydowych i elektrycznych rośnie, lecz pozostaje marginalne – porusza się nimi odpowiednio 1,5 proc. i 0,2 proc. domostw użytkujących samochody.

- Energia odnawialna obejmuje w tym przypadku biomasę, energię słoneczną, energię geotermalną i ciepło otoczenia.

- GUS zaznacza, że dane opracowano na niewielkiej liczbie obserwacji (do 100), stąd udział ten może nie idealnie przedstawiać stan faktyczny w szerszej populacji.

- Dane pochodzą z publikacji GUS pt. Zużycie energii w gospodarstwach domowych w 2024 r. i różnią się względem danych z i publikacji GUS pt. Mały Rocznik Statystyczny Polski 2025.

Wojciech Żelisko

Ponad 1 mld USD przejęć zostało zrealizowanych przez polskie firmy za granicą w 2025 r.

1 mld USD przekroczyła w 2025 r. wartość polskich akwizycji zagranicznych, dla których dostępne są publiczne dane

4 mld USD wyniosła wartość największego projektu typu greenfield ogłoszonego w 2025 r. przez polską firmę za granicą

90 proc. wynosi udział wartości projektów OZE w łącznych polskich inwestycjach bezpośrednich typu greenfield za granicą

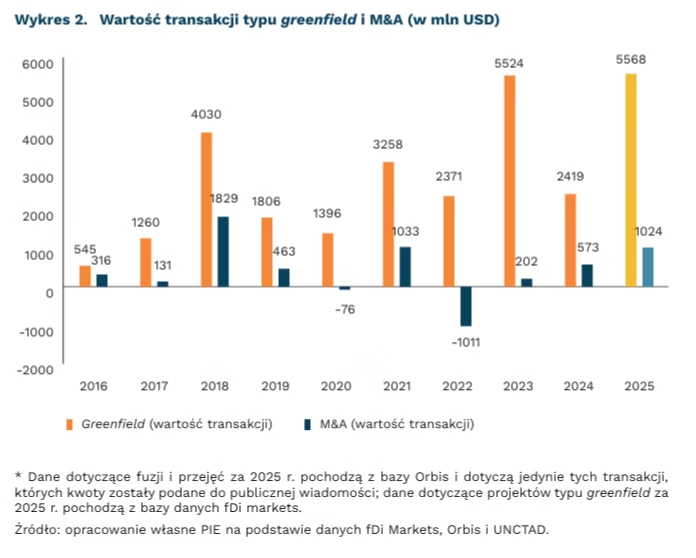

Rok 2025 był bardzo udany na tle minionych lat pod względem aktywności polskich przedsiębiorstw w obszarze zagranicznych M&A (fuzji i przejęć). Choć dostępne dane są fragmentaryczne, suma publicznie znanych kwot przekroczyła już 1 mld USD. Z racji faktu, że 30 na 45 projektów nie miało ujawnionej wartości transakcji, rzeczywista skala inwestycji była na pewno wyższa. Jednocześnie można przypuszczać, że dostępność danych sprzyja transakcjom większym. Głośne i wielomilionowe przejęcia przeprowadzone np. przez Benefit Systems (przejęcie tureckiej Mars Spor Kulübü), Wirtualną Polskę (zakup europejskiej grupy Invia Group SE), Trans Polonia (nabycie holenderskiej grupy logistycznej Nijman/Zeetank) czy Enea Nowa Energia (zakup farm wiatrowych od duńskiej European Energy) pokazują, że polskie firmy w minionym roku odważniej wchodziły na rynki zagraniczne. Dla porównania, według danych UNCTAD, w 2024 r. łączna i potwierdzona wartość zagranicznych przejęć zrealizowanych przez polskie firmy wyniosła 573 mln USD.

W 2025 r. polskie przedsiębiorstwa zrealizowały 45 zagranicznych akwizycji, z czego 34 dotyczyły rynków europejskich – wynika z danych Orbis. Najwięcej przejęć odnotowano w Niemczech (9 transakcji), na drugim miejscu znalazły się Stany Zjednoczone (6 przejęć), a na trzecim – Czechy i Rumunia (po 3 transakcje). Taka struktura geograficzna potwierdza silną koncentrację ekspansji kapitałowej polskich firm w Europie. Na dojrzałych rynkach europejskich przejęcia są sposobem na uzyskanie natychmiastowego dostępu do kluczowych zasobów – bazy klientów, kanałów sprzedaży, know-how czy kompetencji i zaplecza organizacyjnego. Akwizycje pozwalają tym samym skrócić proces uczenia się oraz ograniczyć ryzyko i koszty ekspansji w porównaniu z projektami typu greenfield, czyli inwestycjami realizowanymi od podstaw.

Jednak również w kategorii projektów typu greenfield jest szansa, że w 2025 r. Polska osiągnie bardzo dobry wynik. W ubiegłym roku ogłoszono 48 projektów tego typu o łącznej wartości 5,56 mld USD, co – jeśli projekty te się zmaterializują – będzie najwyższym wynikiem w historii. Kluczowy wpływ na ten rezultat miał megaprojekt firmy Hynfra o wartości 4 mld USD, obejmujący budowę hubu zielonego wodoru i amoniaku w Indiach, w stanie Andhra Pradesh. Po jego uwzględnieniu około 90 proc. wartości wszystkich polskich inwestycji typu greenfield za granicą przypada na sektor odnawialnych źródeł energii. Po wyłączeniu tego projektu udział projektów OZE spada do ok. 50 proc., a blisko 90 proc. inwestycji lokalizowanych jest w Europie. Projekty typu greenfield charakteryzują się dłuższym okresem rozruchu, opóźnionym strumieniem przychodów oraz wysokim ryzykiem operacyjnym, co sprawia, że dla wielu polskich firm są one trudniejsze do sfinansowania i mniej atrakcyjne niż przejęcia.

Dominik Kopiński

Firmy handlowe deklarują stabilny poziom zatrudnienia i wynagrodzeń w I kwartale 2026 r.

51 proc. przedsiębiorców sektora handlu nie spodziewa się zmian w sytuacji swojej firmy

87 proc. przedsiębiorstw handlowych przewiduje, że w I kwartale 2026 r. w ich firmie utrzymany zostanie poziom zatrudnienia

Firmy handlowe bardziej optymistycznie oceniają przyszłą sytuację swoich firm w I kwartale 2026 r. niż sytuację gospodarczą kraju – wynika ze styczniowego badania Miesięcznego Indeksu Koniunktury (MIK). Połowa (51 proc.) badanych firm uważa, że sytuacja ich przedsiębiorstw się nie zmieni, a 24 proc. przewiduje jej poprawę. W ocenie sytuacji gospodarczej w kraju, mniej firm handlowych (38 proc.) jest zdania, że sytuacja się nie zmieni i też mniej (21 proc.) przewiduje jej poprawę w I kwartale 2026 r.

Zdaniem przedsiębiorców, na sytuację firm handlowych będą wpływać przede wszystkim koszty pracownicze (59 proc. wskazań), zatory płatnicze (48 proc.) i ceny energii (46 proc.). Zostały one uznane za najbardziej dokuczliwe bariery funkcjonowania firm handlowych w styczniu 2026 r. Spadek znaczenia niepewności sytuacji gospodarczej jako bariery funkcjonowania w 2026 r. wynika z uznania jej przez przedsiębiorców za powszechnie już występujące uwarunkowanie prowadzenia biznesu. Firmy handlowe w 2026 r., częściej niż w 2025 r., obawiają się zatorów płatniczych.

W styczniowym odczycie MIK poprawiły się, w porównaniu z analogicznym okresem 2025 r., opinie handlowców dotyczące realizowanej wartości sprzedaży i nowych zamówień. Na wzrost nowych zamówień wskazało 25 proc. firm handlowych (17 proc. w styczniu 2025 r.). Zmniejszył się natomiast odsetek firm handlowych wskazujących na spadek realizowanej wartości sprzedaży (z 35 proc. do 31 proc.). Uzyskane wyniki korespondują z odnotowaną w styczniu 2026 r. poprawą m/m nastrojów konsumenckich, dotyczących zarówno obecnej, jak i przyszłej sytuacji (wg danych GUS).

Firmy handlowe deklarują stabilny poziom zatrudnienia i wynagrodzeń w I kwartale br. – wynika ze styczniowego badania MIK. Aż 87 proc. firm przewiduje utrzymanie dotychczasowego poziomu zatrudnienia (78 proc. w analogicznym okresie 2025 r.), a 4 proc. wzrost zatrudnienia (10 proc. w 2025 r.). To rezultat działań optymalizujących zatrudnienie w firmie (wprowadzanie kas samoobsługowych, automatyzacja procesów handlowych w hurcie).

Ponad 3/4 firm handlowych przewiduje utrzymanie poziomu wynagrodzeń, a 23 proc. ich wzrost, tj. mniej niż w 2025 r. (40 proc.). Mimo że ustawowa podwyżka płacy minimalnej i stawki godzinowej pracy w 2026 r. jest mniej znacząca niż w 2025 r., to większość pracodawców sektora handlu planuje stabilizację kosztów firmy, ograniczając podwyżki płac.

Nastroje w firmach handlowych pozostają stabilne. Wprawdzie w odczycie styczniowym w 2026 r. wskaźnik MIK był poniżej poziomu neutralnego (97,8 pkt.), to uległ poprawie m/m o 8,3 pkt. Źródłem poprawy nastrojów jest wzrost liczby nowych zamówień oraz korzystne dotychczasowe efekty łączenia technologii cyfrowych ze zmianą modeli organizacyjnych firm handlowych.

Urszula Kłosiewicz-Górecka

Duże firmy bardziej niż mniejsze korzystają na stosowaniu sztucznej inteligencji

4 proc. wynosi wzrost produktywności w firmach wdrażających SI

26 proc. firm w Polsce deklaruje korzystanie z narzędzi SI

26 proc. firm w Polsce korzysta z rozwiązań SI, czyli o 11 pkt. proc. mniej niż wynosi średnia dla całej UE – wynika z badań EBI

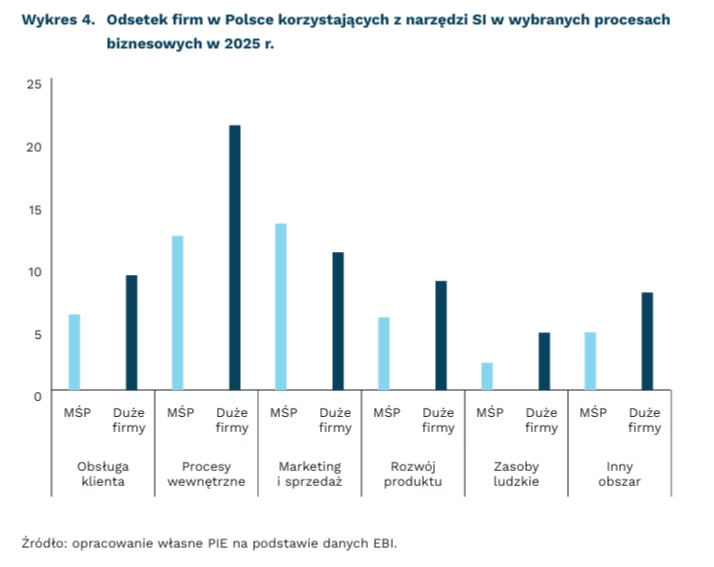

Pogłębione badania wskazują, że wykorzystanie sztucznej inteligencji (SI) ma pozytywny wpływ na wzrost produktywności firm wdrażających tego typu rozwiązania (o 4 proc.). Ponadto, wzrost wynika ze zwiększenia całkowitej produktywności czynników produkcji (tzw. TFP), a nie z redukcji zatrudnienia. Co więcej, wyniki badania Europejskiego Banku Inwestycyjnego (EBI) wskazują, że pracownicy w firmach stosujących SI zyskują też na wyższych płacach. Wyniki sugerują jednak również, że obecny trend wdrażania SI może sprzyjać polaryzacji na rynku – duże, innowacyjne firmy będą zyskiwały szybciej i dystans dzielący je od mniejszych czy mniej otwartych na cyfryzację podmiotów będzie rósł.

Różnice w procesach, w których wdrażane jest SI mogą mieć związek z korzyściami, które firmy osiągają – przedsiębiorstwa zmieniające swoje procesy produkcyjne mogą zyskiwać więcej niż te, które ograniczają się do marketingu czy HR. Wyniki uzyskane przez EBI wskazują, że SI jest najczęściej stosowana w wewnętrznych procesach przedsiębiorstw oraz w marketingu i sprzedaży – jest tak zarówno w Polsce, jak i w większości państw UE. W tej drugiej kategorii małe i średnie przedsiębiorstwa wyprzedzają duże. Może to wskazywać na stosunkowo łatwiejszą adaptację narzędzi komunikacyjnych wykorzystujących SI w mniejszych organizacjach oraz na ich większą „zwinność”. Z kolei duże firmy wykazują względnie większą gotowość do zastosowania SI w procesach wewnętrznych i do rozwoju swojego produktu.

Podczas analizowania różnic między mniejszymi a większymi firmami należy zwrócić również uwagę na dane Eurostatu, zgodnie z którymi w Polsce we wszystkich kategoriach wykorzystania SI przodują duże firmy. Tu również najwięcej zastosowań SI jest w marketingu, choć w przypadku dużych firm należy zaznaczyć wykorzystanie także w celu zapewnienia bezpieczeństwa ICT (26 proc. firm) i w procesach produkcyjnych (22 proc.). Dla porównania, najczęściej z tego typu narzędzi korzystają firmy w krajach skandynawskich – Finlandii i Danii (odpowiednio 65 proc. i 55 proc.), a stawkę zamykają Grecja i Włochy (po ok. 20 proc.).

Według danych Eurostatu, różnica w odsetku firm korzystających z SI pomiędzy dużymi a mniejszymi firmami jest znacznie większa niż w danych EBI, co wynika zapewne w dużej mierze ze specyfiki próby badawczej (znacznie mniejszej w badaniach EBI). Gdy bierzemy pod uwagę wspomniane wyniki badań nad wpływem na produktywność, w Polsce tym bardziej realne może być ryzyko powiększania się różnic na rynku – szczególnie między dużymi firmami a małymi lub mikroprzedsiębiorstwami. O ile wyniki badań EBI mieszczą się raczej w środkowym przedziale prognoz wpływu SI na produktywność, o tyle nie należy ignorować długofalowego wpływu tego typu czynnika różnicującego firmy. Dane i badania EBI są kolejnym sygnałem dającym argumenty za wspieraniem szerokiego przyjmowania nowych technologii przez polskie firmy.

Ignacy Święcicki

W 2025 r. bardziej chroniliśmy naszą prywatność w sieci

77 proc. obywateli państw UE podejmuje przynajmniej jedno z działań chroniących ich prywatne dane w sieci

68,8 proc. Polaków podejmuje przynajmniej jedno z działań chroniących ich prywatne dane w sieci

Według danych Eurostatu za 2025 r., wzrósł odsetek obywateli państw UE, którzy chronią swoje prywatne informacje w sieci. Już blisko 77 proc. Europejczyków podejmuje tego typu działania, co stanowi wzrost o 3,7 pkt. proc. względem ostatniego badania z 2023 r.

Eurostat wyróżnił kilka możliwych działań służących temu celowi, które ankietowani mogli wskazać. Najwięcej Europejczyków odmawiało używania ich osobistych danych do celów reklamowych przez portale internetowe. Podobnie duży był odsetek osób odmawiających udzielenia portalom informacji o swojej lokalizacji. Najmniejszą popularnością cieszyło się działanie polegające na czytaniu polityk prywatności portali, chociaż nadal ponad 35 proc. osób ankietowanych przez Eurostat potwierdzało podejmowanie takiego kroku.

Obywatele Finlandii, Holandii oraz Szwecji najbardziej dbają o swoją prywatność w sieci – odpowiednio 92,6 proc., 91,2 proc. i 90,7 proc. respondentów z tych państw chroniło swoje osobiste informacje. Polska znajduje się poniżej średniej UE – 68,8 proc. Polaków badanych przez Eurostat wskazało na podejmowanie działań chroniących prywatność, czyli o 8 pkt. proc. mniej niż średnio w UE.

Z czego może wynikać brak dbania o zachowanie prywatności w sieci u blisko jednego na czterech obywateli państw UE? W niedawno opublikowanym artykule Hernández i in. (2026) przedstawiają wyniki eksperymentu, którego uczestnicy w specjalnie zaprojektowanym środowisku robili zakupy w internecie, a program oparty na AI zbierał informacje o ich zachowaniach i wpływał na oferowane im produkty i ich ceny. Osoby badane podejmowały decyzje zakupowe kilkadziesiąt razy i za każdym razem, gdy chciały coś kupić, musiały zaakceptować lub odmówić zbierania plików cookies w celu dopasowania oferty sklepu do ich preferencji.

Badacze sprawdzali, czy informowanie uczestników eksperymentu o tym, jak wiele mówi o nich ich zachowanie jako klientów sklepu internetowego, wpływa na ich skłonność do odmawiania zbierania plików cookies. Okazało się, że informacje tego typu mają niewielkie oddziaływanie. Jednak już informowanie uczestników o tym, jak dokładnie działa program zbierający dane o nich – a zatem jak mogą próbować zmieniać swoje zachowanie przy zakupach internetowych, by program mniej się o nich uczył – rzeczywiście zmieniało ich zachowanie. Duży efekt zwiększenia ochrony danych osobowych widoczny był także w grupie badanych, którym zaoferowano darmową aplikację na telefon wspierającą ochronę osobistych informacji poprzez doradzanie, jak ukrywać prywatne dane w eksperymentalnym sklepie internetowym.

Wyniki te sugerują, że jako użytkownicy internetu chcemy chronić swoją prywatność, ale istnieje bariera motywacyjna, złożona z jednej strony z braku pełnej świadomości, jak dokładnie nasze zachowania w sieci ujawniają informacje o nas, a z drugiej z niewystarczającej wiedzy, jak w konkretnych sytuacjach można unikać niekoniecznego przekazywania osobistych danych.

Łukasz Baszczak

Kobiety coraz częściej obejmują funkcje kierownicze, ale rzadziej trafiają do grona decydentów

50,9 proc. wyniósł wskaźnik zatrudnienia kobiet w III kwartale 2025 r. – wg GUS

42,6 proc. kobiet było wśród osób na stanowiskach kierowniczych w III kwartale 2025 r. – wg Eurostatu

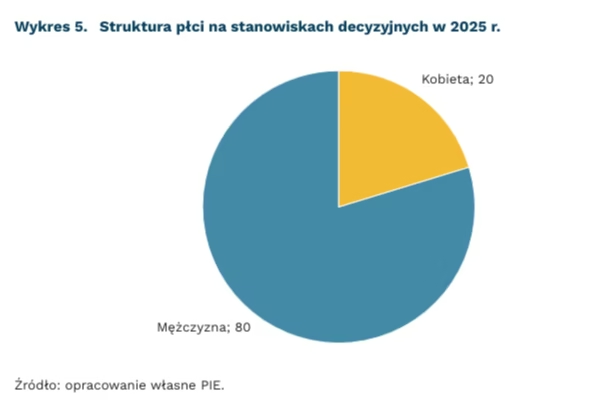

20,4 proc. kobiet było wśród osób zarządzających przedsiębiorstwami w III kwartale 2025 r. – wg badania PIE

Rosnąca aktywność zawodowa kobiet nie przekłada się w pełni na obsadę najważniejszych stanowisk decyzyjnych w firmach. Mimo poprawy sytuacji kobiet na rynku pracy w ujęciu ogólnym, utrzymuje się luka między tym trendem a ich udziałem w realnym zarządzaniu przedsiębiorstwami.

Wskaźnik zatrudnienia kobiet w Polsce rośnie i osiąga najwyższe poziomy od kilku lat, choć wciąż pozostaje wyraźnie niższy niż wśród mężczyzn. Według danych GUS, w III kwartale 2025 r. wskaźnik zatrudnienia kobiet wyniósł 50,9 proc. i był najwyższy wśród odczytów dla III kwartału od 2021 r. Dla porównania, w III kwartale 2025 r. wskaźnik zatrudnienia mężczyzn wyniósł 64 proc. i jest on relatywnie stabilny na przestrzeni lat.

Polska wyróżnia się w UE wysokim udziałem kobiet na stanowiskach kierowniczych. Z danych Eurostatu wynika, że w III kwartale 2025 r. kobiety stanowiły 42,6 proc. osób na stanowiskach kierowniczych w Polsce. To jeden z najwyższych wyników w UE – wyższy odnotowano tylko w Estonii (46,1 proc.) i Szwecji (45,6 proc.). Dla porównania, średnia unijna w analogicznym okresie wyniosła 36,44 proc. W ujęciu kilkuletnim zmiany w Polsce są umiarkowane: w ostatnich pięciu latach najwyższą wartość wskaźnika odnotowano w 2021 r. (43,9 proc.), a najniższą w 2023 r. (40,2 proc.), co wskazuje na stabilizację w przedziale ok. 40-44 proc. z wahaniami r/r.

Na najwyższym szczeblu zarządzania i w realnych procesach decyzyjnych udział kobiet pozostaje niski. Z badania PIE z grudnia 2025 r. wynika, że kobiety stanowią zaledwie 2 na 10 osób faktycznie podejmujących decyzje w przedsiębiorstwach. Wynik oparto na dobranej kwotowo próbie 1000 firm, co pozwala traktować go jako istotną informację o strukturze władzy w biznesie: mimo rosnącej aktywności zawodowej i relatywnie wysokiego udziału na stanowiskach kierowniczych, kobiety rzadziej docierają do funkcji, które bezpośrednio kształtują strategie i kluczowe decyzje operacyjne.

Jakub Kubiczek, Karolina Rutkowska