Spis treści

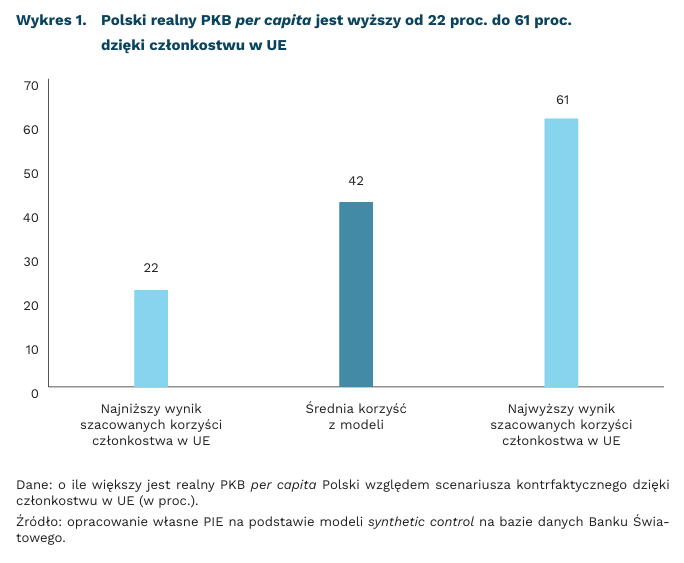

Polska zyskała 42 proc. PKB per capita na członkostwie w UE

o ok. 42 proc. jest wyższe PKB per capita Polski w cenach stałych dzięki dołączeniu do UE

od 22 proc. do 61 proc. PKB wynosi przedział otrzymanych przez nas szacunków zysku z akcesji w 396 modelach ekonometrycznych

Dołączenie do Unii Europejskiej istotnie i trwale podniosło zamożność Polski. Przy wykorzystaniu metody ekonometrycznej synthethic control szacujemy, że Polska zyskała ok. 42 proc. PKB dzięki członkostwu w UE do 2024 r. w stosunku do scenariusza kontrfaktycznego. Innymi słowy, bez akcesji do UE realne PKB Polski byłoby obecnie o 30 proc. niższe i na poziomie z 2015 r. Zyski z akcesji wynikają w dużej mierze z korzyści z dołączenia do wspólnego rynku europejskiego, co ułatwiło handel, inwestycje międzynarodowe, a także poprawiło ład instytucjonalny. Zjawiska te omówiliśmy szerzej w raporcie pt. Wielkie rozszerzenie. 20 lat członkostwa Europy Środkowej w UE. W stosunku do ówczesnych obliczeń wykorzystaliśmy dane realne w stałych dolarach amerykańskich, a nie w parytecie siły nabywczej, co ilustruje lepiej międzynarodową siłę gospodarczą Polski. Niemniej, obliczenia w PPP sugerują podobne korzyści z akcesji.

Metoda synthetic control polega na konstrukcji „hipotetycznej” Polski złożonej z grupy państw (dalej: donorów[1]), które w okresie przedakcesyjnym znajdowały się na podobnym etapie rozwoju i miały podobne cechy gospodarcze (dalej: zmienne objaśniające)[2]. Do badania wyselekcjonowano 22 państwa tworzące pulę potencjalnych donorów, które nie są i nie były w UE. Z tak powstałej kontrfaktycznej Polski kreślimy ścieżkę rozwoju do 2024 r. i porównujemy ją z faktyczną ścieżkę realnego PKB per capita Polski. Różnica między dwiema ścieżkami to uzysk wynikający z akcesji do UE.

Nasze wyliczenia są odporne na zmiany specyfikacji. Na potrzeby tej analizy oszacowaliśmy 396 modeli uwzględniających różne kombinacje grup państw oraz wyłączające wybrane zmienne objaśniające. W każdym scenariuszu Polska wyraźnie zyskała na akcesji do UE. Uzysk w 2024 r. waha się od 22 proc. w najgorszym do 61 proc. w najlepszym oszacowaniu – średnio wynosi ok. 42 proc. PKB per capita w cenach stałych. Oznacza to, że szacowany przez nas uzysk z dołączenia do UE nie jest szumem statystycznym wynikającym z uwzględnienia danej zmiennej albo porażki gospodarczej pojedynczego państwa–donora, ale ma charakter systematyczny.

Nasze modele przechodzą także test placebo. Polega on na wykonaniu analogicznych obliczeń w każdym modelu dla wykorzystanych w nim donorów. Następnie sprawdzamy, czy wyniki tych państw ponad ich „hipotetyczne” odpowiedniki były tak samo imponujące jak w przypadku oszacowania dla Polski. Podczas dziesięciu lat od momentu dołączenia do UE ponad 80 proc. badanych przez nas państw nie było w stanie osiągnąć porównywalnego wyniku. Odsetek ten jeszcze zwiększył się w ostatnich pięciu latach, co wskazuje, że Polska nadal czerpie zyski z dołączenia do wspólnego rynku europejskiego, np. poprzez ekspansję w handlu czy przyjmowanie zagranicznych inwestycji. Wskutek kryzysu energetycznego w 2023 r. te potencjalne zyski zmniejszyły się, choć w 2024 r. ponownie sięgnęły wartości 42 proc.

- Argentyna, Australia, Brazylia, Białoruś, Kanada, Szwajcaria, Chile, Algieria, Indonezja, Izrael, Japonia, Korea Płd., Maroko, Meksyk, Malezja, Nowa Zelandia, Filipiny, Rosja, Serbia, Turcja, Ukraina, Urugwaj.

- Wykorzystujemy udział rolnictwa oraz przemysłu w wartości dodanej, udział populacji w wieku roboczym, tempo wzrostu ludności, udział osób z wykształceniem średnim, udział inwestycji w PKB, a dodatkowo także odległość od Polski.

Marcin Klucznik, Marek Wąsiński

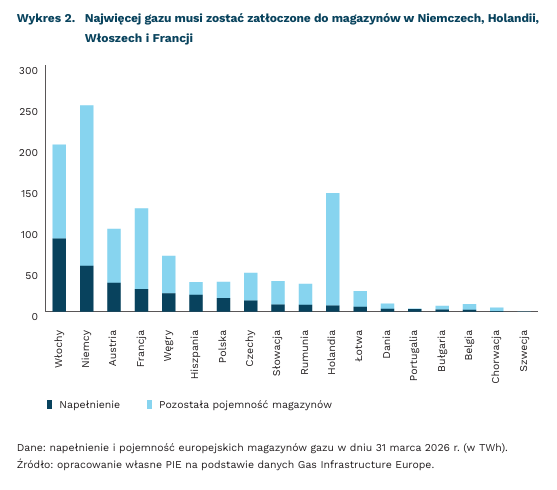

Unijne magazyny gazu są napełnione w zaledwie 28 proc.

320 TWh gazu ziemnego znajduje się w europejskich magazynach, czyli najmniej od kwietnia 2022 r.

90 proc. wynosi unijny cel napełnienia krajowych magazynów gazu przed kolejną zimą, przy czym po zmianach z 2025 r. państwa mogą obniżyć ten wskaźnik o 10-15 pkt. proc.

2-krotnie od początku stycznia wzrosły ceny gazu ziemnego w Europie (indeks TTF) w związku ze srogą zimą i wojną w Zatoce Perskiej

Niskie temperatury w styczniu i lutym przełożyły się na szybki ubytek gazu z europejskich magazynów. Według danych Gas Infrastructure Europe, w styczniu 2026 r. ich zapełnienie zmniejszyło się aż o 240 TWh. Od 2011 r. większe miesięczne spadki odnotowano tylko w styczniu 2017 r. oraz 2021 r. Wytchnienie przyniósł natomiast ciepły marzec. W Polsce efekt zimy był nieco mniej odczuwalny ze względu na mniejszą rolę gazu ziemnego w ciepłownictwie, ogrzewnictwie i produkcji energii elektrycznej. Nasze magazyny zapełnione są w ok. 45 proc.

Aktualna łączna pojemność unijnych magazynów gazu wynosi 1143 TWh. W okresie zimowym magazyny zaspokajają 25-30 proc. europejskiego zapotrzebowania na gaz ziemny (resztę pokrywa bieżące wydobycie i import). Największymi magazynami dysponują Niemcy (251 TWh), Włochy (203 TWh) i Holandia (144 TWh). W państwach sąsiednich dużymi magazynami dysponuje Ukraina (319 TWh).

U progu trudnej zimy europejskie magazyny były zapełnione na poziomie najniższym od 2021 r. Od momentu inwazji Rosji na Ukrainę w lutym 2022 r., Unia Europejska zwracała szczególną uwagę na zabezpieczenie zapasów gazu u progu sezonu grzewczego. Przed 1 listopada 2022 r. państwa miały osiągnąć przynajmniej 80 proc. napełnienia krajowych magazynów, natomiast w kolejnych latach cel wynosił 90 proc. W latach 2022-2024, napełnienie w dniu 1 listopada sięgało 95-99 proc. W 2025 r. zapadła decyzja o przedłużeniu tej regulacji, jednak z pewnym rozluźnieniem. Cel napełnienia można osiągnąć w terminie od 1 października do 1 grudnia. W razie trudnych warunków rynkowych państwa mogą obniżyć cel o 10 pkt. proc. (i dodatkowe 5 pkt. proc. w drodze aktu delegowanego Komisji Europejskiej). Taka elastyczność miała obniżyć koszty napełnienia magazynów – obowiązkowe zakupy w ściśle określonym terminie przekładały się na wyższe ceny. W efekcie zmian napełnienie magazynów na początku listopada 2025 r. sięgnęło tylko 83 proc.

W marcu cena gazu w Europie osiągała momentami poziomy najwyższe od początku 2023 r., choć obecnie notowania spadły. Napełnienie opróżnionych magazynów gazu przed kolejnym sezonem grzewczym było identyfikowane jako wyzwanie jeszcze przed atakiem USA i Izraela na Iran. Od wybuchu wojny sytuacja znacznie pogorszyła się. Ceny gazu (indeks TTF) wzrosły od końcówki lutego z 31 do 50 EUR/MWh, przy czym 19 marca notowano kursy na poziomie nawet 64 EUR/MWh. Część dostaw LNG zmierzających do Europy została już przekierowana na jeszcze droższe rynki azjatyckie, bezpośrednio zagrożone brakami w wyniku ograniczenia eksportu z Bliskiego Wschodu. Nie można wykluczyć dalszego wzrostu cen w razie przedłużenia konfliktu lub kolejnych ataków na infrastrukturę wydobywczą czy terminale LNG, aczkolwiek ostatnie dni przyniosły spadki cen.

Letnie napełnienie magazynów może kosztować najwięcej od 2022 r. W odpowiedzi na wzrosty cen Komisja Europejska wezwała państwa członkowskie, by skorzystały z elastyczności i dążyły do napełnienia magazynów do 80 proc. Takie podejście ma zapobiec kumulacji popytu i dodatkowemu wzrostowi kosztów. Już przy cenie 50 EUR/MWh koszt gazu niezbędnego do napełnienia magazynów z 320 TWh do 914 TWh wyniósłby 29,7 mld EUR (przy czym na rzeczywisty koszt wpłyną również kontrakty długoterminowe, dodatkowe koszty transportu i infrastruktury).

Michał Smoleń

Coraz więcej Polaków może zaspokoić swoje potrzeby materialne i społeczne

2 proc. wyniósł wskaźnik pogłębionej deprywacji (tj. niemożności zaspokojenia potrzeb) materialnej i społecznej w Polsce w 2025 r.

0,7 proc. wyniósł wskaźnik deprywacji w metropoliach w 2025 r.

24,4 proc. osób wskazało brak możliwości sfinansowania tygodniowego wypoczynku w ciągu roku dla wszystkich członków gospodarstwa domowego w 2025 r.

Zgodnie z opublikowanymi na początku tego tygodnia danymi GUS, w 2025 r. 2 proc. osób mieszkających w Polsce deklarowało brak możliwości zaspokojenia z powodów finansowych co najmniej 7 z 13 potrzeb materialnych i społecznych. Odsetek ten obrazuje tzw. wskaźnik pogłębionej deprywacji i szacowany jest dla mieszkańców gospodarstw domowych (z badania wyłączone są obiekty zbiorowego zakwaterowania). W ostatniej dekadzie wskaźnik ten uległ znacznemu obniżeniu – z 7,8 proc. w 2015 r. do 2,6 proc. w 2020 r. W okresie pandemii nieco wzrósł osiągając 3 proc. w 2023 r., ale dane z ostatnich dwóch lat wskazują na powrót trendu spadkowego (w 2024 r. wskaźnik spadł do 2,3 proc.).

Trzynaście analizowanych w badaniu potrzeb obejmuje 5 kategorii: fizjologiczne (możliwość spożywania mięsa lub ryb co drugi dzień oraz wystarczające ogrzewanie mieszkania), bezpieczeństwo finansowe (terminowe regulowanie opłat oraz możliwość pokrycia niespodziewanego wydatku), materialne (wymiana zużytych mebli, odzieży, dostęp do samochodu i internetu), społeczne (możliwość regularnego wydatkowania niewielkich sum na własne potrzeby oraz spotykania przyjaciół lub rodziny) oraz wypoczynkowe (możliwość sfinansowania wypoczynku wszystkim członkom gospodarstwa domowego przynajmniej raz w roku oraz regularny udział w aktywnych formach spędzania wolnego czasu).

Największa poprawa możliwości finansowania podstawowych potrzeb przez Polaków w ostatniej dekadzie nastąpiła w zakresie dostępności tygodniowego wypoczynku przynajmniej raz w roku: w 2015 r. aż 44 proc. osób nie miało takiej możliwości, podczas gdy w 2025 r. problem ten dotyczył 24,4 proc. Znacznie obniżył się też odsetek osób, które nie były w stanie sfinansować nagłego wydatku: z 42,3 proc. w 2015 r. do 22 proc. w 2025 r.

Analiza terytorialna obrazuje, że najniższy wskaźnik deprywacji charakteryzuje metropolie (miasta powyżej 500 tys. mieszkańców) – 0,7 proc., a najwyższy małe miejscowości (poniżej 20 tys. mieszkańców) oraz gęsto zaludnione pozaaglomeracyjne obszary wiejskie – odpowiednio 2,6 proc. i 2,5 proc. Ma to bezpośredni związek ze zróżnicowaniem dochodów w aglomeracjach i małych miejscowościach. W największych miastach przeciętny roczny dochód do dyspozycji w 2025 r. oszacowano na poziomie 86,2 tys. PLN, podczas gdy w małych miejscowościach to niespełna 64 tys. PLN, a na wsiach 57,5 tys. PLN.

Mimo różnic w dochodach, poziom zaspokojenia podstawowych potrzeb fizjologicznych (żywność, ogrzewanie) i materialnych (terminowe opłaty) jest podobny w miastach i na obszarach wiejskich. Największe różnice zaobserwowano w odniesieniu do wydatków na wypoczynek: 31,1 proc. mieszkańców wsi wobec 20 proc. mieszkańców miast nie miało możliwości sfinansowania wypoczynku dla wszystkich członków gospodarstwa domowego.

Warto dodać, że Polska jest w czołówce krajów unijnych o najniższym wskaźniku deprywacji. Według danych Eurostatu, w 2024 r. tylko Słowenia i Chorwacja miały niższe wskaźniki (odpowiednio 1,8 proc. i 2 proc.), podczas gdy najwyższe (dwucyfrowe) zanotowano w Rumunii (17,2 proc.), Bułgarii (16,6 proc.) i Grecji (14 proc.).

Agnieszka Wincewicz-Price

Nowy program UE ma odpowiedzieć na najpilniejsze potrzeby obronnościowe państw członkowskich

115 mln EUR wynosi budżet projektu AGILE

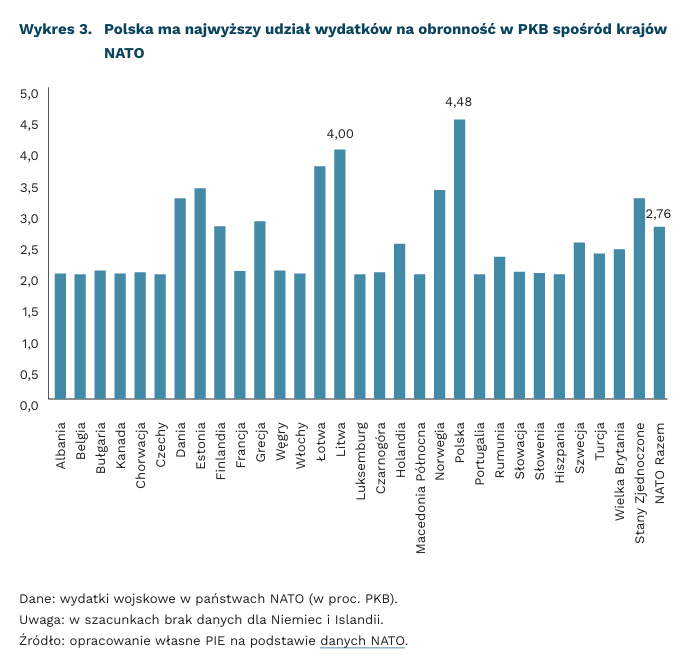

prawie 4,5 proc. PKB wynosi udział wydatków Polski na obronność

Projekt AGILE ma uzupełniać istniejące instrumenty wsparcia rozwoju obronności i pozostawać komplementarny wobec m.in. SAFE. Jego rola polega na wypełnieniu luki funkcjonalnej w unijnym systemie wsparcia obronności, ponieważ koncentruje się na innowacjach o charakterze mikroekonomicznym i jest adresowany przede wszystkim do MŚP, startupów oraz scaleupów. Instrument ten ma zapewniać szybkie finansowanie projektów technologicznych znajdujących się na etapie rozwoju, testowania i przygotowania do wdrożenia. SAFE ma charakter makrofinansowy i popytowy: przewiduje do 150 mld EUR w formie długoterminowych pożyczek dla państw członkowskich przeznaczonych na wspólne zakupy oraz rozwój zdolności obronnych na dużą skalę.

Na AGILE przeznaczono 115 mln EUR. AGILE obejmie od 20 do 30 projektów, oferując do 100 proc. finansowania kwalifikowanych kosztów. Program wprowadzi również mechanizm retroaktywnego rozliczania wydatków poniesionych do trzech miesięcy przed zamknięciem naboru wniosków, co ma dodatkowo usprawnić tempo prac innowacyjnych. Ta kwota ma wesprzeć przede wszystkim wsparcie małych i średnich przedsiębiorstw, w tym startupów oraz firm w fazie dynamicznego wzrostu.

Instrument ma być ściśle dopasowany do najpilniejszych potrzeb państw członkowskich Unii Europejskiej. Celem jest zapewnienie innowacyjności oraz gotowości do natychmiastowej reakcji europejskiego sektora obronnego. Projekt rozporządzenia ustanawiającego program AGILE ma zostać przedstawiony Parlamentowi Europejskiemu oraz Radzie UE. Dokument będzie procedowany w ramach zwykłej procedury legislacyjnej. Zakłada się, że instrument zacznie funkcjonować na początku 2027 r., co ma umożliwić szybkie wdrażanie nowych technologii w europejskich siłach zbrojnych.

Warto wskazać, że według szacunków NATO w 2025 r. Polska przeznaczyła na obronność największy odsetek PKB spośród państw sojuszu. Była przy tym jedynym krajem, w którym wydatki obronne sięgnęły niemal 4,5 proc. PKB. Dla porównania, średnia w NATO wyniosła nieco ponad 2,7 proc. PKB. Jednocześnie wiele państw utrzymuje wysoki udział wydatków sprzętowych w ogólnych wydatkach obronnych. Szczególnie wysoki poziom odnotowano w: Polsce (54,4 proc.), Norwegii (31,4 proc.), Hiszpanii (32,3 proc.), a także na Litwie (22,8 proc.).

Jakub Kubiczek, Szymon Chudziak

Polskie firmy z dużym optymizmem patrzą na wykorzystanie SI

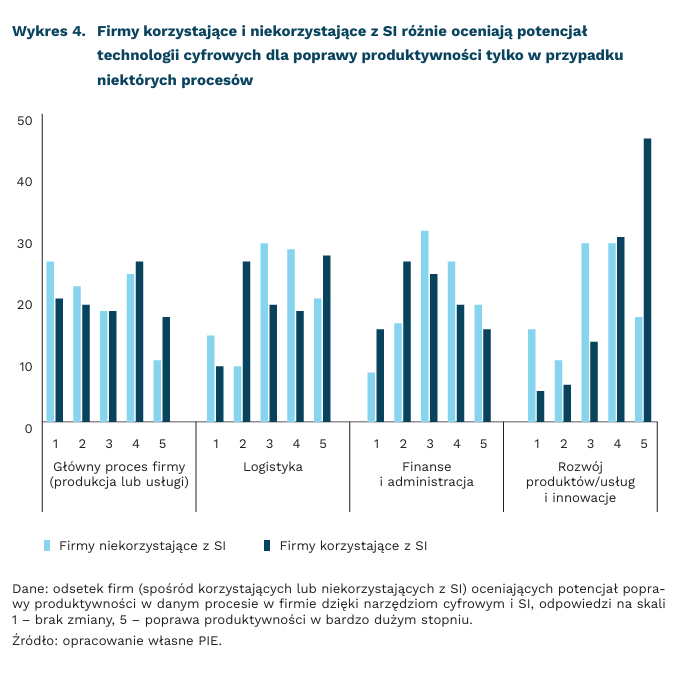

4,02 wynosi średnia ocena możliwości poprawy produktywności w procesach IT dzięki narzędziom cyfrowym i SI (w skali 1-5)

tylko na 2,35 firmy, które już wdrożyły SI oceniają możliwość poprawy produktywności w procesach zakupowych i zaopatrzeniowych (skala 1-5)

46 proc. firm, które już wdrożyły SI, oceniają na 5 możliwość poprawy produktywności w rozwoju nowych produktów/usług dzięki narzędziom cyfrowym

Polskie firmy są najbardziej optymistyczne jeśli chodzi o wykorzystanie SI do poprawy produktywności w procesach IT i zarządzania informacją oraz w rozwoju nowych produktów, usług i tworzeniu innowacji. Co trzecia firma badana przez PIE[3] dostrzega możliwość poprawy produktywności w swoim głównym obszarze działalności, czyli w produkcji lub realizacji usług, na których opiera się jej model biznesowy. Respondenci oceniali jednak potencjał SI w tym obszarze nieco niżej niż we wcześniej wspomnianych procesach. Średnia ocen potencjału poprawy produktywności dzięki narzędziom cyfrowym i SI, uzyskana w badaniu PIE przeprowadzonym pod koniec ubiegłego roku, dla pierwszego z powyższych obszarów wynosi ok. 4,02, dla drugiego – 3,48 (w 5-stopniowej skali, gdzie 1 – brak zmiany, 5 – poprawa produktywności w bardzo dużym stopniu), natomiast dla głównego procesu firmy było to ok. 2,82. Spośród wszystkich procesów najniższy potencjał technologii cyfrowych został wskazany w zakupach i zaopatrzeniu (ok. 2,5)[4].

Istotne różnice w ocenie możliwości rozwiązań cyfrowych występują w ocenie niektórych procesów pomiędzy firmami, które już korzystają z technologii SI, a tymi, które tego typu rozwiązań nie stosują. Firmy deklarujące korzystanie ze sztucznej inteligencji dostrzegają większy potencjał w zwiększeniu produktywności w głównym procesie firmy, ale także w rozwoju nowych produktów i innowacjach. Z kolei w przypadku wpływu na finanse i administrację wynik jest odwrotny – to przedsiębiorstwa bez SI wierzą w potencjał zwiększenia produktywności (średnia ocena 3,31) w większym stopniu niż firmy z SI (2,94). Podobny, nieco zaskakujący wynik, wystąpił też w przypadku procesów zakupowych i sprzedażowych, jednak w tych przypadkach nie jest istotny statystycznie.

Różnica w ocenie przydatności narzędzi cyfrowych do rozwoju produktów i usług między firmami korzystającymi i niekorzystającymi z SI była najwyższa ze wszystkich badanych obszarów – wynosiła aż 0,83 pkt. Przy tym aż 46 proc. firm już korzystających z SI wskazało, że narzędzia cyfrowe mogą poprawić produktywność tego procesu w bardzo dużym stopniu. Taki wynik może wskazywać na potencjał technologii cyfrowych ujawniony w praktyce codziennej działalności firm. Jednocześnie, biorąc pod uwagę niski stopień wykorzystania technologii cyfrowych w Polsce ogółem, może sugerować postępujące rozwarstwienie wśród przedsiębiorstw. Grupa szybciej decydująca się na transformację cyfrową, wykorzystująca nowe narzędzia do tworzenia innowacji podnoszących produktywność, będzie coraz bardziej odstawała od pozostałych firm. Z kolei za istotną różnicą w drugą stronę, w przypadku procesów finansowych, może stać pewne rozczarowanie obietnicami stojącymi za SI – być może osiągnięty efekt w tym obszarze (księgowość, controlling, komunikacja wewnętrzna) nie spełnił oczekiwań.

3. Badanie przeprowadzone na próbie 1000 firm, w grudniu 2025 r. metodą CATI.

4. W badaniu pytano o następujące procesy: główny proces firmy (produkcja lub usługi); logistyka; zakupy i zaopatrzenie; finanse i administracja; IT i zarządzanie informacją; rozwój produktów/usług i innowacje; sprzedaż i marketing; HR i zarządzanie personelem.

Ignacy Święcicki

Choć luka opiekuńcza zmniejsza się w Polsce, to głównie kobiety odpowiadają za opiekę nad dziećmi

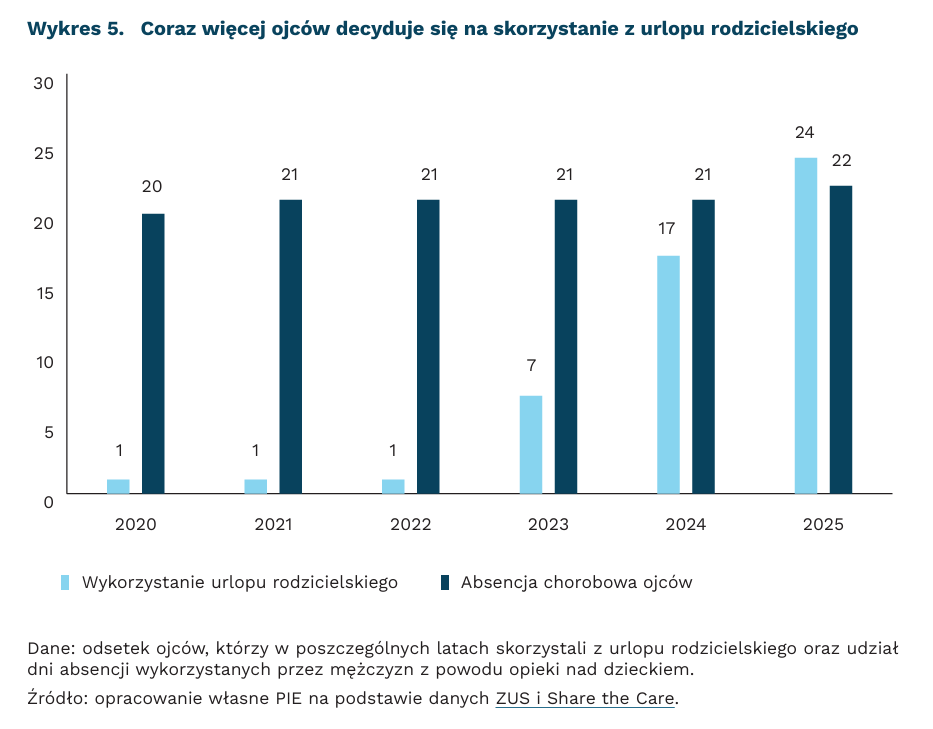

24 proc. ojców skorzystało z urlopu rodzicielskiego w 2025 r.

17 proc. ojców skorzystało z urlopu rodzicielskiego w 2024 r.

78 proc. wszystkich nieobecności w pracy z powodu choroby dziecka odnotowały kobiety

W 2025 r. odsetek ojców, którzy skorzystali z urlopu rodzicielskiego wyniósł 24 proc., co oznacza rekordowo wysoki udział oraz wzrost o 7 pkt. proc. względem 2024 r. Udział ojców korzystających z urlopu rodzicielskiego systematycznie rośnie od 2023 r., gdy do polskiego porządku prawnego wdrożono unijną dyrektywę Work-Life Balance. Przyznała ona każdemu z rodziców prawo do 9-tygodniowego urlopu rodzicielskiego, przy czym prawo to nie może być przeniesione na drugiego rodzica. W praktyce oznacza to, że w przypadku niewykorzystania urlopu przez ojca, nie może go wykorzystać matka dziecka.

Wprowadzona Dyrektywa Work-Life Balance ma na celu wsparcie kobiet na rynku pracy poprzez zwiększenie zaangażowania mężczyzn w opiekę nad dziećmi. Badania sugerują, że większe zaangażowanie ojców w wypełnianie obowiązków domowych i opiekuńczych poprawia sytuację kobiet na rynku pracy i umożliwia im połączenie macierzyństwa z rozwojem zawodowym. Przy braku zaangażowania ojców kobietom nie udaje się zrealizować tych dwóch celów. W efekcie, część kobiet rezygnuje albo z realizacji planów prokreacyjnych, albo z aktywności zawodowej. Badania wskazują, że w państwach, w których mężczyźni nie są zaangażowani w wypełnianie obowiązków domowych i opiekuńczych występują także największe różnice między mężczyznami a kobietami w chęci posiadania kolejnego dziecka.

Pomimo wzrostu poziomu wykorzystania urlopów rodzicielskich przez ojców, nadal większość obowiązków opiekuńczych nad dziećmi wykonują kobiety. To one w 2025 r. odpowiadały za 94 proc. wszystkich wykorzystanych dni urlopu rodzicielskiego oraz za 78 proc. wszystkich dni absencji chorobowej w pracy spowodowanej chorobą dziecka. Ponadto, w 2025 r. zaledwie 58 proc. mężczyzn skorzystało z dwutygodniowego pełnopłatnego urlopu ojcowskiego. Wiele wskazuje na to, że wciąż niski poziom wykorzystania przez mężczyzn przysługujących im urlopów związanych z opieką nad dziećmi może wynikać z obawy mężczyzn przed negatywną oceną pracodawcy. W badaniu przeprowadzonym przez PIE w 2022 r. 60 proc. ojców małych dzieci przyznało, że spodziewałoby się nieprzychylnej reakcji swojego przełożonego w sytuacji, gdyby zgłosiło chęć skorzystania z urlopu rodzicielskiego. Z kolei inne badanie quasi-eksperymentalne potwierdza, że pracodawcy negatywnie oceniali CV mężczyzn, którzy deklarowali korzystanie z urlopu rodzicielskiego, w porównaniu z CV mężczyzn, którzy nie deklarowali przerw w karierze zawodowej. Pomimo tych trudności badania sugerują, że korzystanie przez ojców z przynależnych im urlopów związanych z opieką nad dziećmi może pozytywnie wpływać na ich dobrostan, pomagając budować więzi rodzinne oraz przezwyciężać problemy związane z wypaleniem zawodowym.

Paula Kukołowicz

W 2026 r. więcej firm planuje przyjęcia nowych pracowników niż zwolnienia

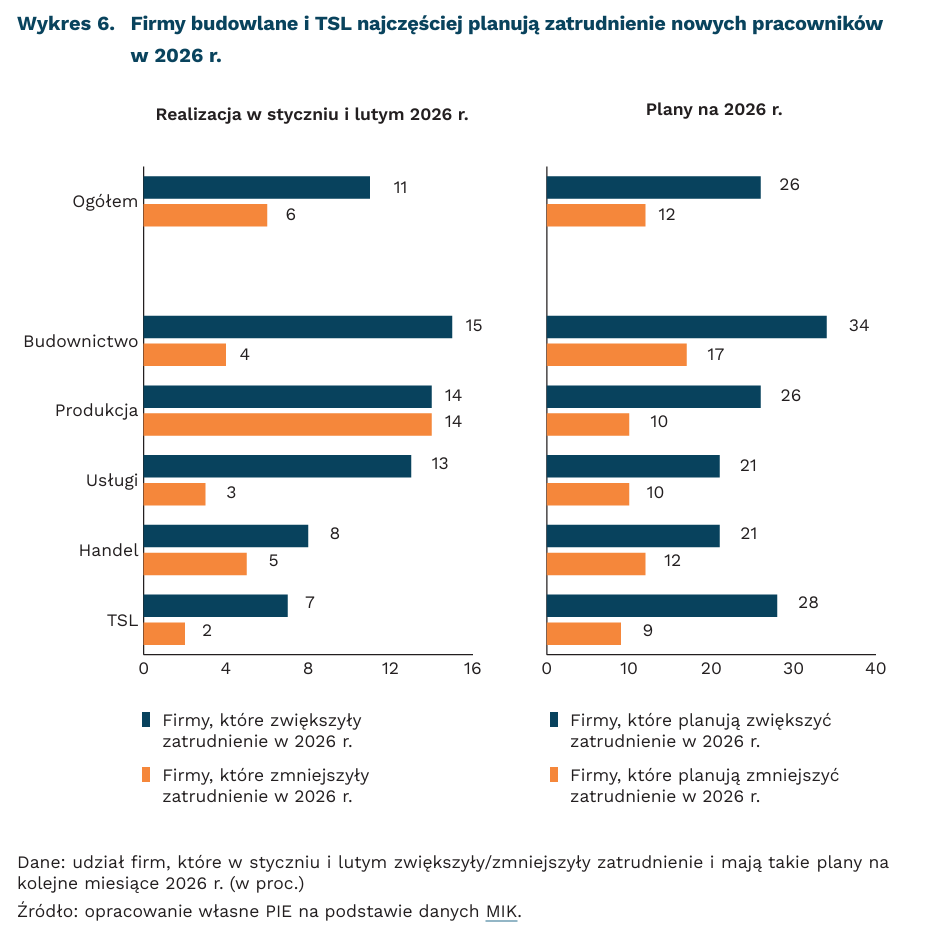

11 proc. firm zwiększyło, a 26 proc. chce zwiększyć liczbę pracowników w 2026 r.

34 proc. firm budowlanych chce zatrudnić nowych pracowników w 2026 r.

6 proc. firm zmniejszyło, a 12 proc. chce zmniejszyć zatrudnienie w 2026 r.

Firmy, mimo wysokich kosztów pracowniczych, nadal chcą zatrudniać nowych pracowników. Z badania przeprowadzonego przez PIE w ramach badania Miesięcznego Indeksu Koniunktury (MIK) wynika, że do końca lutego 2026 r. 11 proc. przedsiębiorstw zatrudniło nowych pracowników, a ponad dwa razy więcej (26 proc.) planuje to zrobić do końca roku. Wśród firm, które zwiększyły zatrudnienie aż 77 proc. planuje przyjęcie nowych pracowników w kolejnych miesiącach 2026 r. Natomiast wśród firm, które nie zwiększyły zatrudnienia 19 proc. planuje rekrutacje do końca 2026 r.

Ponad 1/3 firm budowlanych planuje zwiększenie zatrudnienia w 2026 r. Wynika to z sezonowości funkcjonowania branży – w okresie wiosennym i letnim pracownicy wykonujący prace budowlane są bardziej poszukiwani niż w innych częściach roku. Również firmy TSL często deklarują plany przyjęć nowych pracowników (28 proc.). Obie te branże wyraźnie częściej niż inne wskazywały, że problemy z dostępnością pracowników utrudniają ich funkcjonowanie. Według marcowego pomiaru MIK, aż 58 proc. firm budowlanych i 59 proc. firm z branży TSL zgłaszało, że problemy z niedostępnością pracowników mają duże lub bardzo duże znaczenie dla ich funkcjonowania.

Redukcji zatrudnienia dokonało tylko 6 proc. firm, a 12 proc. ma takie plany do końca 2026 r. Najczęściej na zwolnienia decydowały się firmy produkcyjne – 14 proc. podmiotów z tej branży już to zrobiło w pierwszych dwóch miesiącach 2026 r., a kolejne 10 proc. planuje takie działania w kolejnych miesiącach. W innych branżach wskazania na redukcje zatrudnienia są jedynie kilkuprocentowe, natomiast takie plany ma zwykle ok. 10-12 proc. firm. Wyjątkiem jest budownictwo, w którym aż 17 proc. firm planuje zwolnienia do końca roku, choć nadal plany przyjęć (34 proc.) przeważają nad planami zwolnień. Wśród firm, które przeprowadziły zwolnienia 57 proc. planuje dalsze redukcje zatrudnienia do końca roku. Natomiast wśród tych, które dotąd nie podjęły takiego działania, zwolnienia w kolejnych miesiącach 2026 r. planuje tylko 10 proc. podmiotów.

Rosnące koszty pracownicze są główną barierą działalności przedsiębiorstw, wskazywaną w badaniu MIK przez prawie 70 proc. firm, ale nie powstrzymuje to firm przed zatrudnianiem nowych osób. Co prawda w lutym 2026 r. bezrobocie rejestrowane osiągnęło wyższy niż w poprzednich miesiącach poziom – 6,1 proc., ale może to wynikać ze zmian zasad rejestrowania się jako osoba bezrobotna. Jednocześnie według Badania Aktywności Ekonomicznej Ludności stopa bezrobocia w Polsce nie uległa większym wahaniom i nadal jest jedną z najniższych w UE, a liczba osób pracujących rośnie.

Anna Szymańska