Spis treści

Wybory na Węgrzech odbywają się w cieniu problemów gospodarczych

5,8 proc. wynosiła średnio inflacja na Węgrzech w ostatnich dziesięciu latach (najwięcej w UE)

0,4 proc. wyniósł wzrost PKB Węgier w 2025 r.

29 proc. wartości projektów typu greenfield ogłoszonych po 2018 r. stanowiły inwestycje z Chin

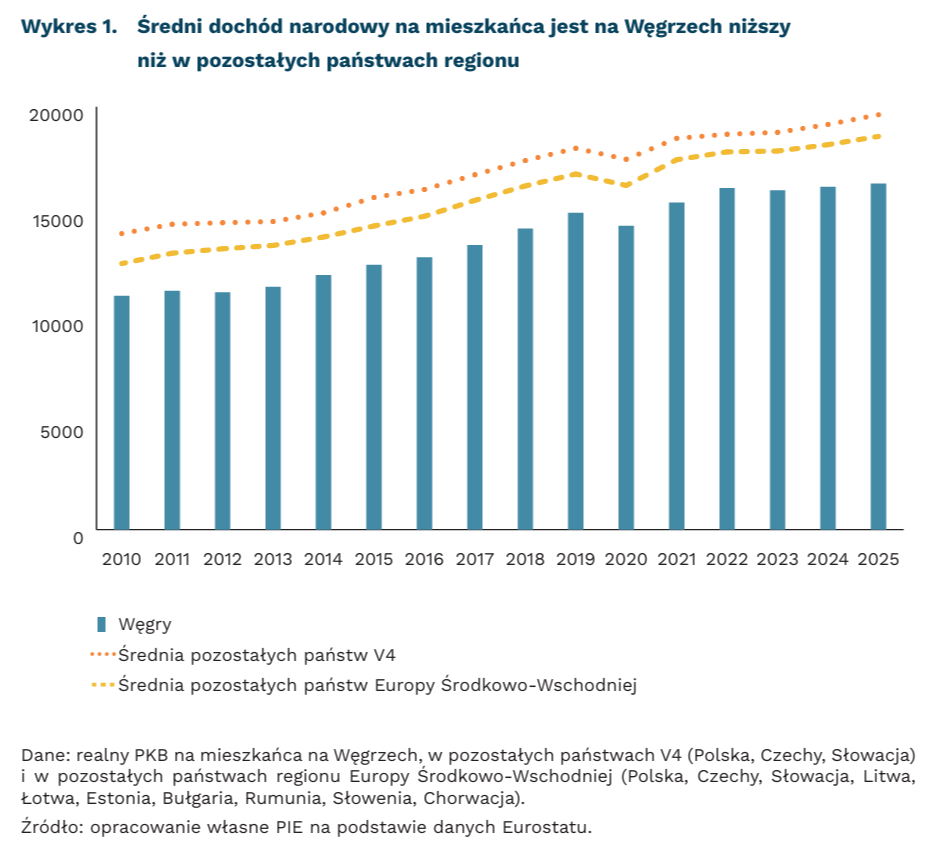

Pogarszająca się sytuacja gospodarcza będzie jednym z kluczowych czynników przesądzających o rezultacie wyborów parlamentarnych na Węgrzech odbywających się 12 kwietnia. Od początku rządów Victora Orbana Węgry rozwijały się wolniej niż średnio państwa Grupy Wyszehradzkiej (V4). Słabszy wzrost widać było przede wszystkim w obliczu globalnych zakłóceń, ale w ostatnich latach uległ utrwaleniu. Według wstępnych danych, w 2025 r. wzrost PKB na Węgrzech wyniósł tylko 0,4 proc., co oznacza, że gospodarka nie rozwijała się znacząco od 2022 r. Stagnacja sprawia, że Węgry doganiają poziom UE wolniej niż pozostałe państwa Europy Środkowej. W 2025 r. PKB na mieszkańca, według parytetu siły nabywczej, wyniósł 76 proc. poziomu całej UE, podczas gdy w Polsce osiągnął 81 proc. Dziesięć lat wcześniej poziom konwergencji obu państw do UE był taki sam.

W kontekście wyborczym jednym z głównych tematów jest utrzymująca się wysoka inflacja. W ostatnich 10 latach inflacja na Węgrzech była najwyższa spośród wszystkich państw UE. Średnioroczna inflacja HICP w tym okresie wyniosła na Węgrzech 5,8 proc., podczas gdy średnia dla 27 państw dzisiejszej UE – 2,9 proc. Węgry należą przy tym do państw z najniższym poziomem wynagrodzeń w UE. W 2024 r. średnie roczne wynagrodzenie skorygowane do pełnego etatu na Węgrzech wyniosło 18 461 EUR (trzecie najniższe), podczas gdy w Polce osiągnęło 21 246 EUR. Kłopotem jest także osłabienie forinta (HUF), do którego doszło m.in. w wyniku zablokowania funduszy unijnych o wartości ok. 8 proc. węgierskiego PKB. Było to efektem narastającego przez lata sporu o praworządność i korupcję z Brukselą.

Węgierski model wzrostu oparty był w dużej mierze na przyciąganiu bezpośrednich inwestycji zagranicznych (BIZ). W pierwszych dziesięciu latach rządów Orbana Węgry z sukcesem przyciągały przede wszystkim niemieckie inwestycje z sektora motoryzacyjnego. W kolejnych latach, mimo że kluczowe znaczenie utrzymały inwestycje z państw UE, władze starały się przyciągać inwestycje z Chin. W efekcie w latach 2018-2025 z Chin pochodził niemal co trzeci USD BIZ typu greenfield (dane fDi Markets). Środki te przeznaczane były przede wszystkim na budowę wielkich fabryk baterii i pojazdów elektrycznych. Jak pokazuje zespół SpotData, duży napływ BIZ nie przełożył się jednak na wzrost produktywności rodzimych firm, a ponadto wkład zagranicznych firm w krajową wartość dodaną spada od 2015 r. Umacniający się w kolejnych latach rządów Orbana układ oligarchiczny wraz z systemem zamówień publicznych premiującym oferentów lojalnych wobec rządu dodatkowo osłabiają konkurencję i szanse na awans w globalnych łańcuchach wartości.

Zwycięstwo opozycyjnej Tiszy prawdopodobnie doprowadziłoby do poprawy stosunków z UE, zwiększenia zaufania inwestorów i szans na odblokowanie funduszy UE zamrożonych przez Komisję Europejską. Jednak przy braku konstytucyjnej większości głęboka rewizja zmian wprowadzonych przez lata rządów Orbana wydaje się mało prawdopodobna. Według większości prognoz, Węgry w tym roku w najlepszym razie czeka umiarkowany wzrost gospodarczy (2,1 proc. wg MFW).

Jan Strzelecki

Rynek ubezpieczeń rozwija się, ale coraz więcej kierowców nie wykupuje obowiązkowej polisy OC

351 tys. wyniosła liczba zidentyfikowanych przypadków braku obowiązkowej składki OC w 2024 r.

o 24,3 proc. wzrósł r/r wynik finansowy netto sektora w 2025 r.

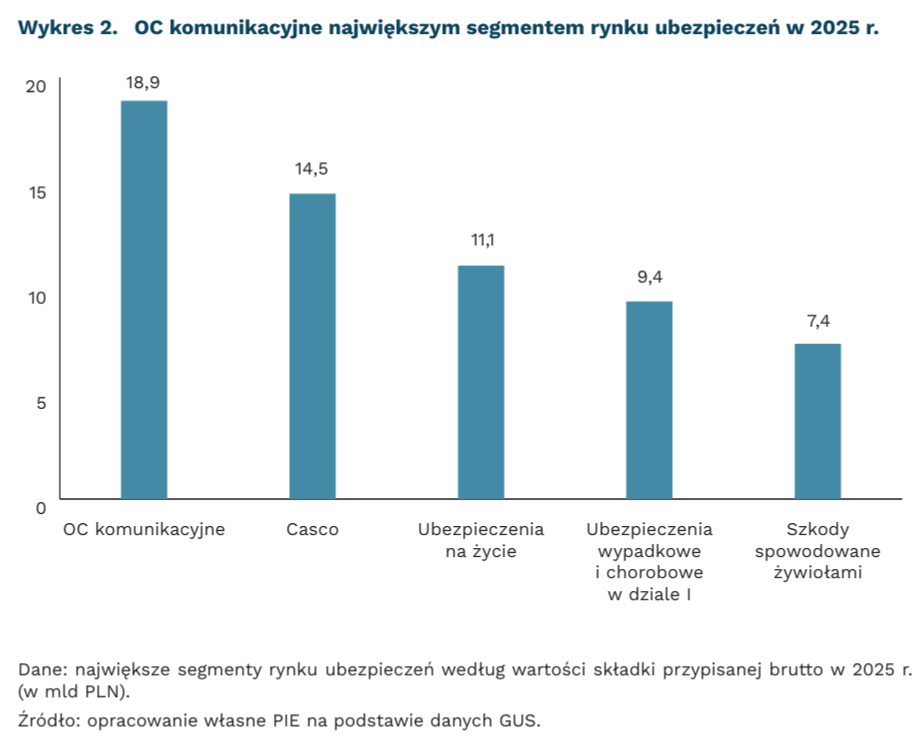

33,3 mld PLN wyniosła wartość samych polis komunikacyjnych w 2025 r., będących największą częścią rynku

Polski rynek ubezpieczeń odnotował zauważalny wzrost wartości w 2025 r., co obrazują dane Głównego Urzędu Statystycznego. Wynik finansowy netto całego sektora wzrósł do 12,47 mld PLN, czyli o 24,3 proc. r/r, a składka przypisana brutto zwiększyła się do 90,6 mld PLN. Oznacza to, że wraz ze wzrostem wielkości rynku poprawiła się także jego rentowność.

Wzrost wartości objął zarówno ubezpieczenia życiowe, jak i majątkowe, choć silniejszy był w segmencie pozostałych ubezpieczeń osobowych i majątkowych. Składka przypisana brutto wyniosła 24,8 mld PLN w dziale I (ubezpieczenia na życie) oraz 65,8 mld PLN w dziale II (pozostałe ubezpieczenia osobowe i majątkowe). W dziale II wzrost składki sięgnął 6,0 proc., a w dziale I – 5,2 proc. Jeszcze wyraźniej widać to w działalności bezpośredniej, w której dział II odpowiadał za 71,2 proc. składek, podczas gdy dział I za 28,8 proc.

Wypłaty odszkodowań rosły szybko, ale nie zatrzymały poprawy wyników. Odszkodowania i świadczenia wypłacone brutto zwiększyły się w 2025 r. do 53,8 mld PLN, czyli o 7,0 proc. r/r, zarówno w dziale I, jak i w dziale II. Tempo to było wyższe niż wzrost składki ogółem, co pokazuje, że presja kosztowa po stronie świadczeń nie zniknęła. Mimo tego sektor poprawił zarówno wynik finansowy, jak i techniczny, co sugeruje, że większa skala działalności, struktura sprzedawanych produktów oraz wyniki z lokat dały zakładom większy bufor niż rok wcześniej.

Największym filarem rynku pozostały polisy komunikacyjne, które osiągnęły wartość 33,3 mld PLN. Najwyższą wartość osiągnęły polisy OC komunikacyjne – 18,9 mld PLN, auto casco – 14,5 mld PLN, klasyczne ubezpieczenia na życie – 11,1 mld PLN oraz ubezpieczenia wypadkowe i chorobowe w dziale I – 9,4 mld PLN. Najwyższe tempo wzrostu wśród dużych grup miały: ubezpieczenia szkód spowodowanych żywiołami (+11,5 proc.), OC ogólna (+8,8 proc.), obowiązkowe OC komunikacyjne (+8,3 proc.) oraz szeroka grupa OC komunikacyjnego (+7,4 proc.).

Równolegle ze wzrostem wartości rynku ubezpieczeń rośnie liczba kierowców, którzy nie posiadają obowiązkowej polisy OC. Ubezpieczeniowy Fundusz Gwarancyjny wskazuje, że liczba zidentyfikowanych przypadków braku obowiązkowego OC wzrosła z 328 tys. w 2022 r. do 349 tys. w 2023 r. i 351 tys. w 2024 r. Oznacza to, że mimo wysokiego udziału polis komunikacyjnych w rynku i rosnącej wartości składek, część właścicieli pojazdów nadal pozostaje poza systemem obowiązkowej ochrony.

Jakub Kubiczek

OZE rozwija się w USA mimo utrudnień ze strony amerykańskiej administracji

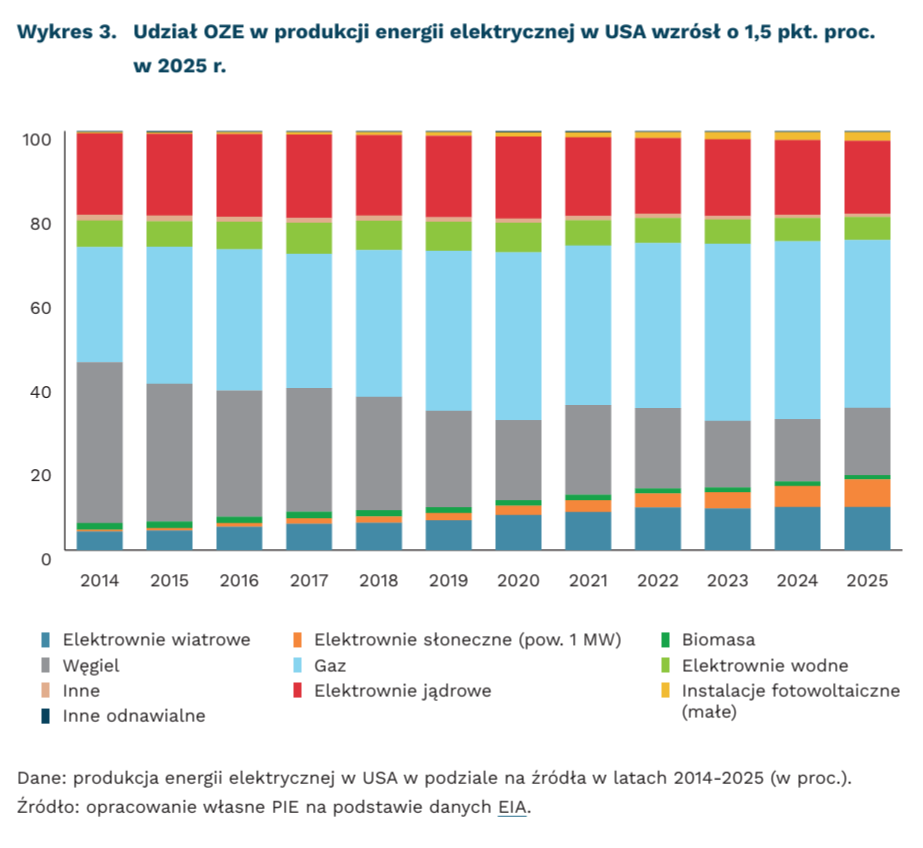

o 1,5 pkt. proc. wzrósł udział OZE w produkcji energii elektrycznej w USA w 2025 r.

ponad dwukrotnie wzrosła moc nowo zainstalowana magazynów bateryjnych (z 11 GW do 26 GW)

o 16 mld USD były łącznie wyższe inwestycje w OZE w elektroenergetyce w 2025 r. niż w 2024 r.

Udział OZE w produkcji energii elektrycznej w USA wzrósł w 2025 r. z 24 proc. do 25,5 proc. Wynika to przede wszystkim z rozwoju wielkoskalowej energetyki słonecznej (pow. 1 MW), której generacja wzrosła z 220 TWh do 296 TWh. Energetyka słoneczna łącznie odpowiadała za zaspokojenie 61 proc. wzrostu zapotrzebowania na energię elektryczną w USA. Największy wzrost generacji z elektrowni słonecznych zaobserwowano w Teksasie – 19 TWh. Łącznie w USA w 2025 r. powstało blisko 30 GW nowych mocy fotowoltaicznych (niewielki spadek w stosunku do 2024 r., gdy powstało 31 GW). Podwoiła się jednak dynamika przyłączania do sieci nowych magazynów bateryjnych (do 26 GW z 11 GW w 2024 r.).

W IV kwartale 2025 r. rzeczywiste inwestycje w OZE w elektroenergetyce wyniosły 24 mld USD, z czego 18 mld USD przypadło na wielkoskalową fotowoltaikę (instalacje powyżej 1 MW) i magazyny energii. Jednocześnie ogłoszono inwestycje na łączną wartość 22 mld USD – 11,5 mld USD w sektorze fotowoltaiki, 8,4 mld USD w sektorze magazynów energii oraz 2,1 mld USD w energetyce wiatrowej.

Choć inwestycje w OZE pozostawały na wyższym poziomie niż w 2024 r., to w IV kwartale zmniejszyły się o blisko 3 mld USD w porównaniu z III kwartałem (spadek po 1 mld USD w fotowoltaice i elektrowniach wiatrowych oraz o 700 mln USD w sektorze magazynów bateryjnych).

Spowodowane jest to licznymi czynnikami administracyjnymi. Na początku IV kwartału 2025 r. rząd federalny wszedł w 43-dniowy shutdown, który przełożył się na opóźnienia w realizacji projektów wymagających decyzji administracyjnych. Ponadto, rząd federalny cofnął wcześniej uzyskane zgody administracyjne oraz anulował analizy środowiskowe dla części projektów fotowoltaicznych.

W jeszcze większym stopniu negatywny stosunek rządu federalnego odczuła branża wiatrowa. Pod koniec grudnia 2025 r. Departament Spraw Wewnętrznych nakazał natychmiastowe wstrzymanie budowy pięciu dużych projektów morskich farm wiatrowych, co zagroziło prywatnym inwestycjom o wartości 28 mld USD. W 2026 r. sąd nakazał cofnięcie decyzji administracji USA. Następstwem wyroku była próba negocjacji rządu USA z jednym z inwestorów odpowiadającym za dwa z pięciu projektów – TotalEnergies, któremu zaoferował zwrot 928 mln USD zapłaconych za dzierżawę. W zamian koncern zgodził się na porzucenie nie tylko tych projektów, ale także rezygnację z planów rozwoju projektów offshore w USA w przyszłości.

Z kolei Departament Energii ogłosił liczne cięcia w finansowanych projektach związanych z energetyką – w listopadzie 2025 r. szacowano, że w szeroko pojętym sektorze energetycznym łącznie wycofano lub rozważano wycofanie wsparcia o wartości 23 mld USD. Dotyczyło to między innymi licznych projektów badawczo-rozwojowych w dziedzinie obniżania kosztów energii słonecznej (85 projektów na łączną kwotę 330 mln USD).

Według zapowiedzi Białego Domu, w 2026 r. rząd federalny planuje dalsze ograniczenia w finansowaniu transformacji energetycznej. Cięcia obejmują m.in. wycofanie 15 mld USD z funduszy przeznaczonych na OZE i technologie wychwytu CO₂ w ramach Green New Deal, 6 mld USD, które miały być przeznaczone na programy związane z elektromobilnością i 2,5 mld USD funduszy EREE (Office of Energy Efficiency and Renewable Energy).

Adam Juszczak

Rośnie liczba seniorów na polskim rynku pracy

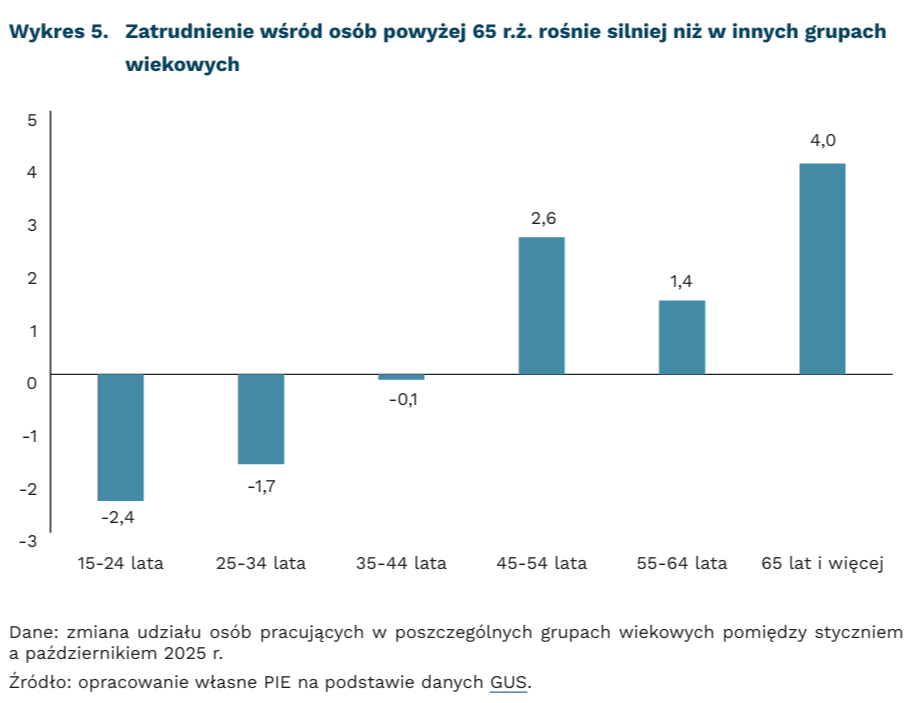

o 4,0 proc. wzrosło zatrudnienie osób w wieku powyżej 65 r.ż. pomiędzy styczniem a październikiem 2025 r.

o 2,4 proc. spadło zatrudnienie osób w wieku 15-24 lata pomiędzy styczniem a październikiem 2025 r.

Na polskim rynku pracy sukcesywnie przybywa pracowników w wieku emerytalnym. Od stycznia do października 2025 r. liczba pracujących osób w wieku 65+ wzrosła o 4,0 proc. W październiku 2025 r. w Polsce pracowało 524 tys. osób powyżej 65 r.ż. Wzrost zatrudnienia seniorów był znacznie silniejszy niż w pozostałych grupach wieku, przy czym w najmłodszej kategorii wiekowej, tj. wśród osób w wieku 15-24 lata, zaobserwowaliśmy istotny spadek zatrudnienia (o 2,4 proc.).

Struktura zatrudnienia osób w wieku powyżej 65 lat wykazuje wyraźną dominację najmniejszych podmiotów gospodarczych. W mikroprzedsiębiorstwach (do 9 pracowników) pracuje 57 proc. wszystkich aktywnych zawodowo seniorów. Wynika to z faktu, że wiele osób w wieku emerytalnym prowadzi własną działalność gospodarczą lub wspiera rodzinne biznesy w niepełnym wymiarze czasu pracy. Dane obrazują wyraźną ujemną korelację między wielkością podmiotu zatrudniającego a udziałem pracowników z najstarszej grupy wiekowej. W największych podmiotach zatrudniających powyżej 1000 pracowników odsetek ten wynosi zaledwie ok. 6,7 proc. Dominujący udział seniorów wśród osób prowadzących własną działalność gospodarczą oraz mikrofirm prawdopodobnie wynika z faktu, że mniejsze firmy dają pracownikom większą elastyczność dotyczącą formy i czasu wykonywania pracy niż największe podmioty.

Analiza branżowa według sekcji PKD potwierdza, że seniorzy najczęściej pracują w tradycyjnych sektorach gospodarki, zwłaszcza zaś tych, które odczuwają największe braki kadrowe. W handlu i w przemyśle zatrudnionych jest odpowiednio 14,1 proc. oraz 12,7 pracowników powyżej 65 r.ż. Z kolei w ochronie zdrowia pracuje 11,7 proc. seniorów, w edukacji – 10,4 proc., zaś w rolnictwie – 8,6 proc. Spośród tych sektorów zatrudnienie seniorów w ochronie zdrowia oraz w edukacji ma krytyczne znaczenie. Obydwa te sektory są szczególnie narażone na skutki zmian demograficznych. Według analizy PIE z 2024 r., ubytek pracowników w edukacji miał wynieść 29 proc. do 2035 r., zaś ubytek kadr w ochronie zdrowia – 23 proc.

Rosnący udział osób w wieku powyżej 65 r.ż. na polskim rynku pracy wynika po części ze zmian demograficznych. Trwający od wielu lat spadek liczby urodzin objawia się na rynku pracy m. in. tym, że roczniki wchodzące na rynek pracy są średnio rzecz biorąc dwa razy mniej liczne niż roczniki nabywające prawa emerytalne. W 2024 r. wśród osób wchodzących na rynek pracy (tj. w wieku 20-24 lata) przeciętna liczebność rocznika wynosiła 353 tys., podczas gdy przeciętna liczebność rocznika osób w wieku okołoemerytalnym 450 tys. Dla rynku pracy oznacza to deficyt 97 tys. osób, nie uwzględniając migrantów zagranicznych. W 2004 r. liczebność kohort wchodzących na rynek pracy była niemal dwa razy większa niż liczebność kohort w wieku okołoemerytalnym. Z drugiej strony na zatrudnienie seniorów wpływa również presja ekonomiczna, tj. malejąca wartość pierwszej emerytury w stosunku do ostatniej pobieranej przez nich pensji, a także obowiązujące od 2022 r. ulgi podatkowe, tj. zwolnienie ich dochodów z PIT.

Paula Kukołowicz

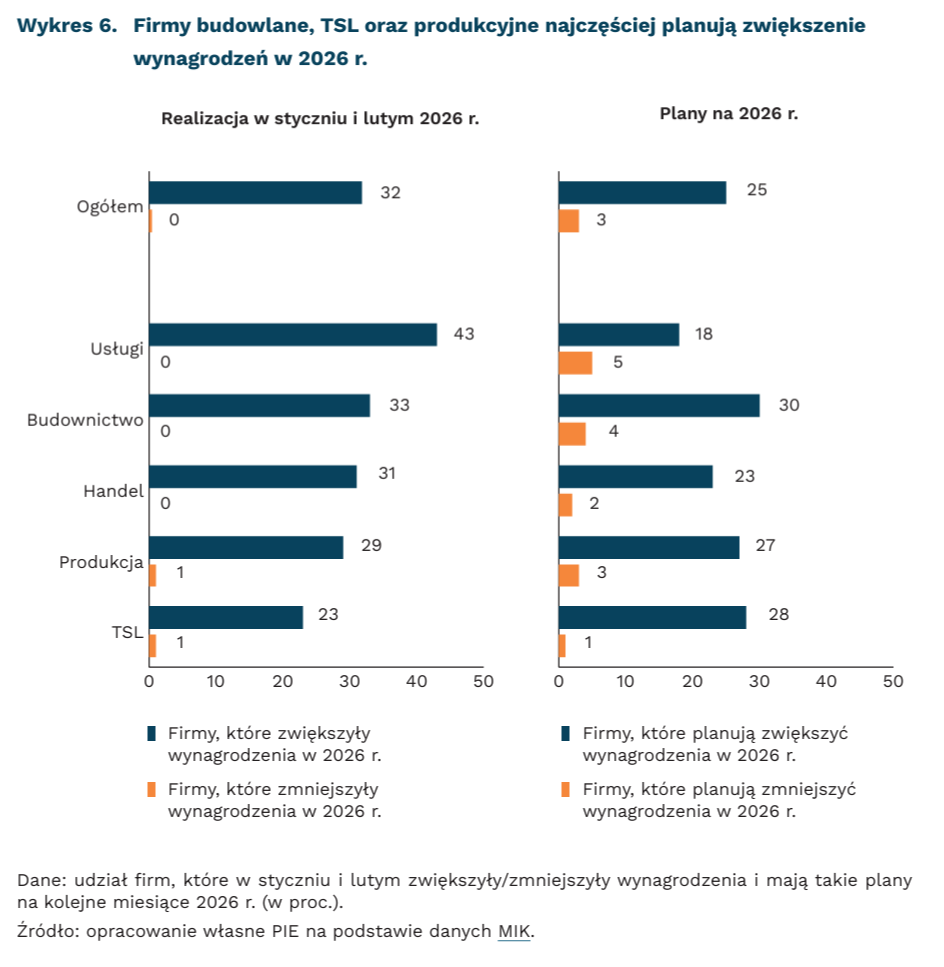

Co czwarta firma planuje zwiększenie wynagrodzeń do końca 2026 r.

o 6,4 proc. wzrosło r/r przeciętne wynagrodzenie w sektorze przedsiębiorstw w lutym 2026 r.

32 proc. firm podniosło wynagrodzenia od stycznia do lutego 2026 r.

25 proc. przedsiębiorstw planuje wzrost wynagrodzeń do końca 2026 r.

Do końca lutego 2026 r. blisko co trzecie przedsiębiorstwo zwiększyło wynagrodzenia, a 25 proc. planuje to zrobić do końca roku – wynika z marcowego badania Miesięcznego Indeksu Koniunktury (MIK). Jednocześnie plany zmniejszenia wynagrodzeń zadeklarowało 3 proc. badanych firm. W badaniu realizowanym w 2024 r. udział przedsiębiorstw planujących wzrost wynagrodzeń był o 11 pkt. proc. wyższy i wynosił aż 36 proc. Po 25 proc. firm planuje podwyżki do końca 2026 r. wśród tych, które zwiększyły wynagrodzenia swoich pracowników oraz tych, które ich nie podniosły. Na koniec 2025 r. 34 proc. przedsiębiorstw prognozowało wzrost wynagrodzeń w I kwartale 2026 r. – wynika z danych Szybkiego Monitoringu NBP. Wysokość planowanej podwyżki płac w perspektywie do grudnia 2026 r. kształtować się może na poziomie ok. 5 proc.

Podwyżki w pierwszych miesiącach 2026 r. częściej były realizowane przez firmy usługowe (43 proc.) oraz budowlane (33 proc.). Najmniejszą aktywnością w tym zakresie wykazały się firmy związane z branżą TSL (23 proc.). Plany podnoszenia wynagrodzeń jeszcze w tym roku częściej miały firmy budowlane (30 proc.), natomiast najrzadziej przedsiębiorstwa usługowe (18 proc.). Wśród firm, które już podwyższyły pensje pracowników, dalsze podwyżki częściej planowali przedsiębiorcy z branży TSL (48 proc.) i budownictwa (36 proc.). Z kolei wśród przedsiębiorstw, które w pierwszych miesiącach 2026 r. nie podniosły wynagrodzeń, plany podwyżek zadeklarowały przede wszystkim firmy produkcyjne (34 proc.) oraz budowlane (27 proc.). W usługach rzadziej niż co piąta firma planuje podnosić wynagrodzenia do końca 2026 r., niezależnie od tego, czy na początku roku zostały przyznane podwyżki, czy też nie.

W lutym 2026 r. odnotowano wzrost r/r wysokości przeciętnego wynagrodzenia brutto w sektorze przedsiębiorstw o 6,4 proc. i wynosiło ono 9212,13 PLN – wynika z danych GUS. W większości sekcji PKD przeciętne wynagrodzenie było wyższe niż w ub.r., tylko w górnictwie było niższe o blisko 3 proc. W porównaniu z latami 2021-2024 obserwuje się wyhamowanie tempa wzrostu płac – we wskazanym okresie roczny wzrost wynagrodzenia był w przedziale 10-14 proc., a w 2025 r. – 9 proc. Spowolnienie tempa wzrostu wynagrodzeń jest efektem malejącej inflacji oraz dyscypliny budżetowej – wynika z raportu Hays Poland. Analitycy Hays Poland wskazują również, że wdrożenie dyrektywy Unii Europejskiej o transparentności wynagrodzeń będzie powodować większą ostrożność w podejmowaniu decyzji o zmianie ich wysokości.

Aleksandra Wejt-Knyżewska

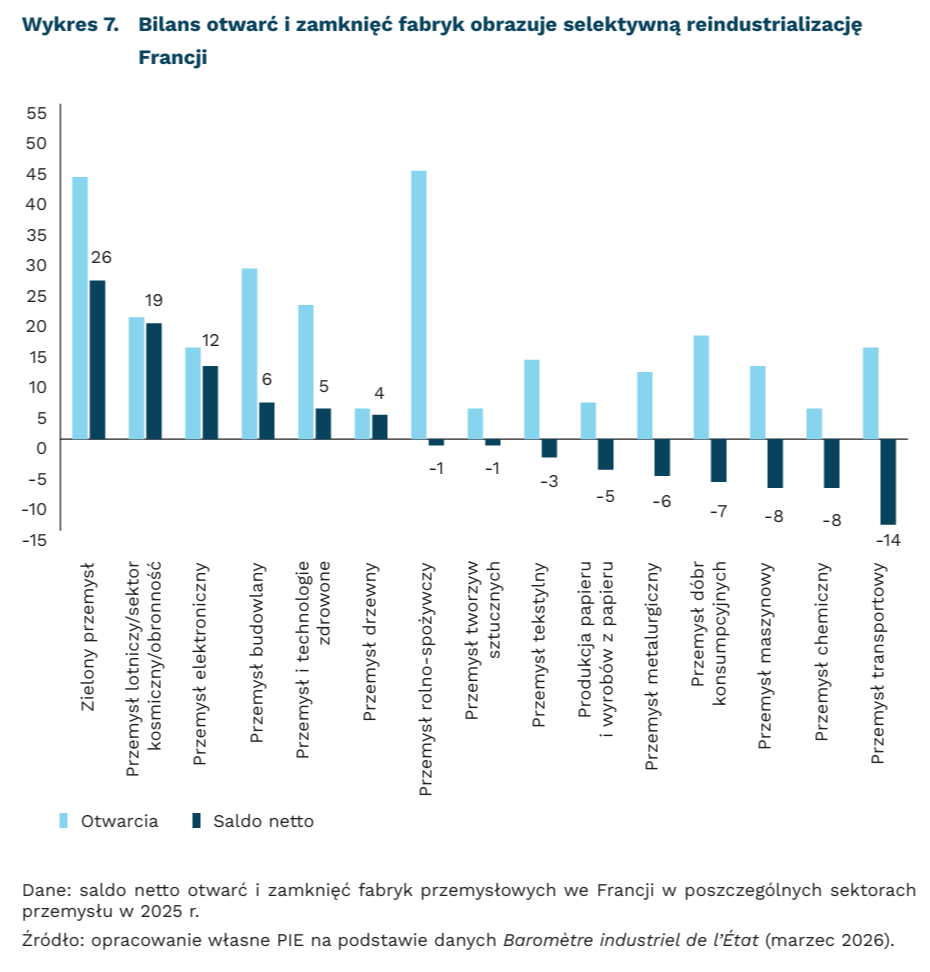

Francja nadal otwiera fabryki, ale reindustrializacja słabnie

19 wyniosło saldo otwarć i zamknięć fabryk przemysłowych we Francji w 2025 r.

26 wyniosło saldo otwarć i zamknięć fabryk przemysłowych w sektorze zielonego przemysłu (tj. obejmującego technologie i łańcuchy wartości wspierające dekarbonizację gospodarki oraz gospodarkę o obiegu zamkniętym) we Francji w 2025 r.

44 fabryki otwarto w przemyśle rolno-spożywczym we Francji w 2025 r.

W 2025 r. we Francji liczba nowych fabryk przemysłowych przewyższyła liczbę zamknięć, a saldo dla całego kraju wyniosło 19. Dotyczy to zakładów, w których zatrudnienie znalazło co najmniej 20 osób. W liczbie otwieranych zakładów zawierają się też duże rozbudowy, a w liczbie zamknięć – ograniczenia działalności. To wynik z francuskiego Barometru przemysłowego państwa – będącego narzędziem monitorowania odbudowy potencjału przemysłowego kraju. Dane te należy jednak interpretować w szerszym kontekście długookresowej deindustrializacji Francji. Udział przemysłu przetwórczego (manufacturing) w PKB spadł z 16 proc. w 1990 r. do 9,5 proc. w 2025 r., przy minimum wynoszącym 9,1 proc. w 2021 r. Choć w okresie 2022-2023 odnotowano przejściowe odbicie, w kolejnych dwóch latach ponownie nastąpiło zmniejszenie udziału przemysłu w PKB, co wskazuje na ograniczone efekty dotychczasowych działań reindustrializacyjnych.

Jeszcze w 2024 r. nowych i rozbudowywanych fabryk było o 88 więcej niż likwidowanych, a 2023 r. – 189. Obrazuje to widoczne spowolnienie dynamiki reindustrializacji Francji. Spowolnienie to znajduje odzwierciedlenie także w publikacjach innych ośrodków, które w podobny sposób monitorują proces otwierania i zamykania fabryk przemysłowych. Według rocznych bilansów magazynu „L’Usine Nouvelle”, po pandemicznym osłabieniu w 2020 r. sytuacja przemysłowa we Francji poprawiła się w latach 2021-2023, jednak w latach 2024 i 2025 ponownie odnotowano przewagę zamknięć nad otwarciami nowych fabryk.

Najwyższe saldo otwarć fabryk przemysłowych w 2025 r. zanotowano w sektorach przemysłu zielonego, lotniczego, kosmicznego oraz obronnego, a także elektronicznego – odpowiednio 26, 19 oraz 12. Najwięcej nowych fabryk (44) otwarto w sektorze rolno–spożywczym, jednak saldo tego sektora jest ujemne w związku z równie dużą liczbą fabryk zamkniętych (45). Największą różnicę między liczbą otwartych a zamkniętych fabryk zanotowano w sektorze przemysłu transportowego (w tym sektorze motoryzacyjnym), przemyśle chemicznym oraz przemyśle maszynowym, wśród których saldo wyniosło odpowiednio -14, -8 i -8. Dane te obrazują, że za dużą część nowo powstałych fabryk – ok. 30 proc. – odpowiadają sektory innowacyjne – zielony przemysł związany z dekarbonizacją gospodarki, przemysły lotniczy, kosmiczny, obronny oraz przemysł elektroniczny. Jednocześnie sektory z ujemnym saldem to przede wszystkim branże tradycyjne, które z racji niższych marż, większej energochłonności i silniejszej ekspozycji na konkurencję kosztową są szczególnie podatne na skutki wzrostu cen energii, presji międzynarodowej oraz obecnych napięć geopolitycznych.

Choć przedstawione powyżej dane odnoszą się jedynie do liczby jednostek przemysłowych, a nie do poziomu zatrudnienia czy wartości dodanej, to takie porównanie pozwala uchwycić gęstość bazy produkcyjnej oraz dynamikę rozwoju przemysłu i jego poszczególnych sektorów. Z tak ujętych danych wynika, że we Francji mamy do czynienia raczej z selektywną reindustrializacją, w której szczególną rolę odgrywają sektory strategiczne i technologicznie zaawansowane niż z odbudową całego przemysłu. Choć państwo francuskie wydaje się skutecznie wspierać nowe inwestycje w wybranych branżach, między innymi poprzez ulgę podatkową dla zielonego przemysłu (C3IV) czy instrument wsparcia innowacyjnych przedsięwzięć przemysłowych Pierwsza fabryka w ramach programu Francja 2030, nie zmienia to faktu, że w części sektorów tradycyjnych widoczne są niekorzystne zjawiska. Postępujące ujemne saldo w niektórych branżach, np. metalurgii, przemyśle maszynowym czy chemicznym może prowadzić do osłabienia krajowej bazy przemysłowej, wzrostu zależności od importu oraz erozji kompetencji produkcyjnych w obszarach o podstawowym znaczeniu dla gospodarki. To pokazuje, że wsparcie dla nowych inwestycji nie usuwa ryzyka stopniowego osłabiania przemysłów bazowych pod presją globalnej konkurencji.

Filip Leśniewicz

Regulacja dostępności jest kluczem do ograniczenia spożycia alkoholu

o 1 proc. większa gęstość punktów sprzedaży alkoholu zwiększyła konsumpcję wyrobów alkoholowych o 0,15 proc. per capita w Kanadzie

ponad 60 proc. badań dotyczących konsumpcji alkoholu i jego dostępności geograficznej identyfikuje pozytywną zależność między zagęszczeniem punktów sprzedaży a ryzykownym spożyciem alkoholu – według metaanalizy z 2024 r.

Choć w Polsce w ostatnich latach notuje się trend spadkowy w konsumpcji alkoholu, to wciąż jest ona relatywnie wysoka na tle krajów rozwiniętych. Jest też wyższa niż średnia UE.

Polityka cenowa, w tym przede wszystkim wysokość akcyzy i jej zróżnicowanie względem kategorii napoju alkoholowego, wciąż jest podstawą regulacji w tej materii. Choć dostępność ekonomiczna jest w wielu przypadkach istotną determinantą wielkości spożycia, to część konsumentów (i ich decyzji zakupowych) nie jest tak wrażliwa na cenę alkoholu, ponieważ decyzja o kupnie wyrobów alkoholowych nie zawsze jest wynikiem racjonalnej kalkulacji. Dlatego to pozafinansowe aspekty architektury decyzji konsumenckich zyskują na znaczeniu w projektowaniu rozwiązań publicznych ograniczających konsumpcję.

Wśród nich kluczowa jest fizyczna dostępność, czyli to, na ile łatwo – blisko, szybko – potencjalny konsument może znaleźć punkt sprzedaży alkoholu. Im większa dostępność, tym większa konsumpcja. Dlatego coraz więcej podmiotów publicznych, w tym niektóre polskie miasta, decydują się na ograniczanie dostępności, przynajmniej w wymiarze czasowym (np. zakaz sprzedaży alkoholu nocą). Rozwiązania te, poddane analizie empirycznej, pokazują skuteczność w ograniczaniu konsumpcji wyrobów alkoholowych.

Według metaanalizy badań skuteczności ograniczeń czasowych sprzedaży w różnych państwach, każdy dodatkowy dzień w tygodniu, w którym można kupić alkohol (w niektórych krajach obowiązują zakazy sprzedaży np. w niedzielę), zwiększa konsumpcję o ok. 3,4 proc. per capita. Zależność potwierdzana jest także przez badania analizujące krótsze, godzinowe ograniczenia możliwości sprzedaży alkoholu.

Znaczenie ma też dostępność geograficzna. W jednym z badań analizowano konsumpcję alkoholu podczas roku po rozluźnieniu ograniczeń w gęstości punktów sprzedaży w Filadelfii. Zwiększenie gęstości skutkowało zarówno większą ilością, jak i częstotliwością spożycia alkoholu. W innym badaniu dotyczącym jednej z kanadyjskich prowincji zauważono krańcowy efekt gęstości punktów sprzedaży: każdy dodatkowy 1 proc. zagęszczenia takich sklepów zwiększał konsumpcję alkoholu per capita o 0,15 proc. Wyniki te uogólnia i potwierdza metaanaliza kilkudziesięciu badań z 2024 r. Ponad 53 proc. badań w tym obszarze pokazuje pozytywną zależność między dostępnością geograficzną punktów sprzedaży alkoholu a jego spożyciem, a 60,5 proc. badań – między dostępnością geograficzną a ryzykowną konsumpcją (upijaniem się, negatywnymi zachowaniami wynikającymi ze zbyt dużego spożycia).

Dostępność ma także wymiar bardziej dosłowny, dotyczący łatwości znalezienia alkoholu w sklepie. Chodzi tu zarówno o usytuowanie na półkach i w witrynach sklepowych, jak i o relatywną widoczność bezalkoholowych odpowiedników. W brytyjskim eksperymencie opartym na sztucznie stworzonym internetowym sklepie alkoholowym, symulowane decyzje zakupowe były wyraźnie zależne od tego, jaka była proporcja widzianych przez osobę badaną bezalkoholowych odpowiedników – im większa, tym mniej produktów alkoholowych uczestnicy eksperymentu byli skłonni dodać do koszyka. Podobne badanie przeprowadzono w stacjonarnym supermarkecie spożywczym. Ustawienie produktów alkoholowych w bardziej eksponowanych miejscach, tj. takich, dzięki którym produkty widziane są przez klienta nawet bez intencji kupienia czy wejścia w alejkę z alkoholem, znacząco podnosi sprzedaż takich produktów. Efekty były porównywalne z efektami obniżki cen napojów alkoholowych w granicach 4-9 proc. w zależności od kategorii (piwo, wino, napoje wysokoprocentowe). Regulacja możliwości eksponowania alkoholu w najbardziej widocznych oraz dostępnych fizycznie i wizualnie miejscach w sklepach i jednoczesne zwiększenie tego rodzaju dostępności napojów bezalkoholowych mogłyby przynieść pozytywne efekty w ograniczeniu impulsywnych zakupów alkoholu.

Łukasz Baszczak