Spis treści

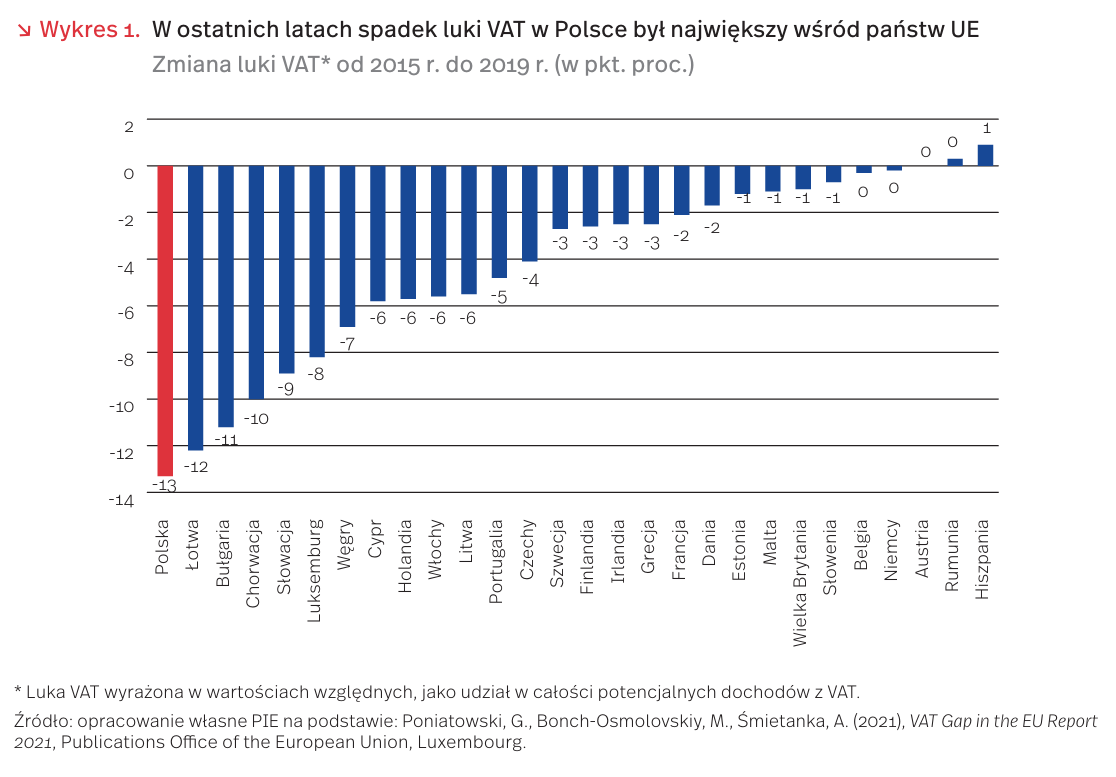

Polska redukuje lukę VAT najszybciej w UE

Wysokość utraconych przychodów państwa z tytułu podatku VAT określa się za pomocą tzw. luki VAT. Jest to różnica między podatkiem, który byłby zapłacony, gdyby wszyscy deklarowali swoje czynności i transakcje we właściwy sposób, a podatkiem rzeczywiście wpłaconym do budżetu państwa. Na wysokość luki VAT wpływają oszustwa podatkowe (zarówno o dużej skali, jak i drobne, np. niewydawanie paragonów), a także podatek utracony m.in. w wyniku niewypłacalności, upadłości, błędów administracyjnych i optymalizacji podatkowej. Niedawno ukazała się kolejna edycja cyklicznego raportu, w którym prezentowane są szacunki wysokości luki VAT w krajach UE [1]. Autorzy przedstawiają w nim wyliczenia do 2019 r. oraz – dla części krajów (w tym Polski) – wstępne szacunki dla 2020 r.

W latach 2015-2019 Polska zmniejszała lukę VAT najszybciej wśród wszystkich państw UE. W 2015 r. luka VAT w Polsce wynosiła 41 mld PLN i było to 25 proc. całości potencjalnych dochodów z VAT. W kolejnych latach luka VAT sukcesywnie malała. Do 2019 r. zmniejszyła się około dwukrotnie i wyniosła 23 mld PLN (w wartościach względnych – 11 proc.). Był to największy spadek w tym okresie wśród wszystkich państw UE (wykres 1). Według wstępnych szacunków, luka VAT w 2020 r. w Polsce także spadła i stanowi 10 proc. potencjalnych dochodów.

Wysokość luki VAT w Polsce jest obecnie przeciętna na tle innych państw UE. Mimo jej znaczącej redukcji, wciąż jest wyższa niż w wielu państwach UE. O ile jednak przed 2015 r. Polska znajdowała się w czołówce państw UE pod względem poziomu luki VAT, o tyle obecnie jej wysokość jest bliska średniej unijnej. W 2019 r. średnia ta wyniosła 10 proc. – o 1 pkt proc. mniej niż w Polsce (wykres 2).

Dalsze zmniejszenie luki VAT jest dużym wyzwaniem dla polityki publicznej. Ściągalność podatku VAT poprawiła się w znacznym stopniu dzięki wdrożeniu nowych regulacji i narzędzi informatycznych oraz reformie administracji skarbowej. To pozwoliło na wyeliminowanie oszustw VAT o dużej skali. Dalszy spadek luki VAT wymaga jednak ograniczenia także oszustw stosunkowo drobnych, ale mocno rozpowszechnionych – na przykład niewystawiania faktury/paragonu za drobne usługi. Skuteczność wykorzystania regulacji prawnych i kontrolnych jest w tym wypadku ograniczona. Dlatego, naszym zdaniem, dalsza polityka wymaga rozszerzenia o budowanie morale podatkowego obywateli, czyli ich gotowości do płacenia podatków i poczucia odpowiedzialności za dobra wspólne.

- Poniatowski, G., Bonch-Osmolovskiy, M., Śmietanka, A. (2021), VAT Gap in the EU Report 2021, Publications Office of the European Union, Luxembourg.

Aneta Kiełczewska, Jakub Sawulski

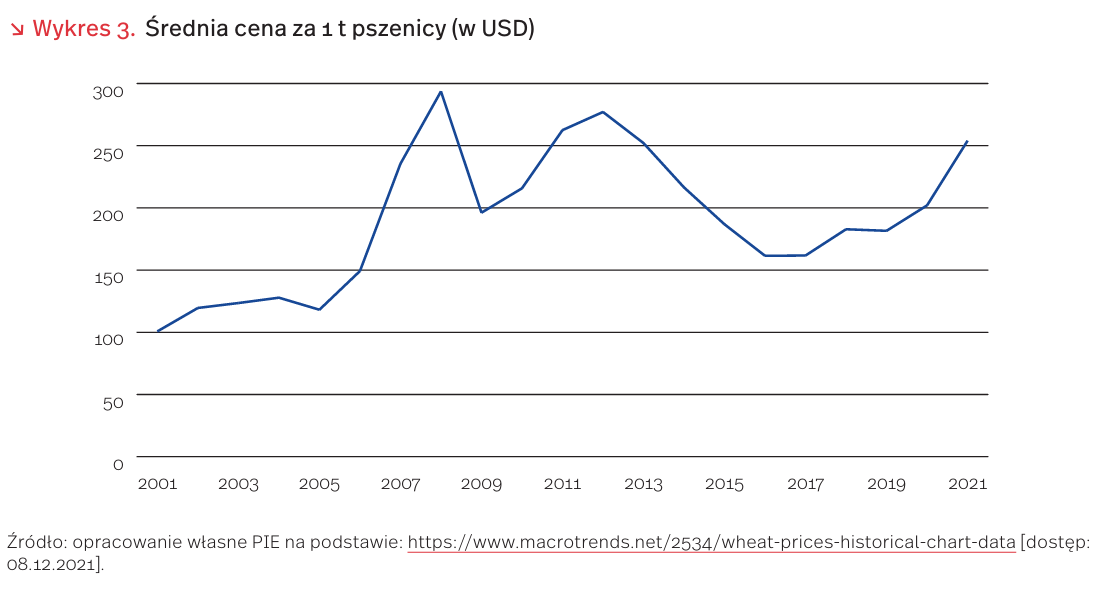

Pszenica najdroższa od 9 lat

W listopadzie ceny pszenicy osiągnęły najwyższy poziom od 9 lat i wyniosły w szczycie nawet około 316 USD za tonę. Do głównych przyczyn wzrostu cen pszenicy należy zaliczyć zjawiska pogodowe, takie jak obfite opady deszczu w Australii oraz susza w USA. Duży wpływ na ceny ma także tegoroczny spadek dostaw z Rosji, która jest największym eksporterem pszenicy na świecie i w 2020 r. odpowiadała za blisko 17,6 proc. wartości światowego eksportu [2]. Anomalia pogodowa La Niña występująca na Pacyfiku, oprócz zniszczenia dużych połaci upraw pszenicy w Australii, zakłóciła również działanie łańcuchów dostaw żywności w Chinach, w których wystąpiły zaskakująco duże opady śniegu [3]. W nadchodzących miesiącach produkty rolne mogą nadal drożeć, m.in. ze względu na gwałtowny wzrost cen nawozów sztucznych.

Chiny są największym producentem pszenicy na świecie (ok. 134,3 mln t w sezonie 2020/21) [4], a także czwartym największym importerem tego zboża. W 2020 r. import pszenicy do Chin osiągnął wartość 2,26 mld USD, co stanowiło 4,8 proc. wartości światowego importu. W lutym ChRL czekają dwa ważne wydarzenia, czyli Chiński Nowy Rok oraz Zimowe Igrzyska Olimpijskie. Z tego powodu tamtejsze władze będą starały się zabezpieczyć odpowiednie zapasy żywności i ich łańcuchy dostaw. W przypadku dalszych problemów z produkcją krajową, Chiny będą zmuszone zwiększyć swój import, a to może przyczynić się do kolejnych wzrostów cen pszenicy.

Pszenica jest również istotna z punktu widzenia gospodarki Polski, która była 10. jej eksporterem na świecie. Przez pierwsze 3 kwartały 2021 r. Polska wyeksportowała pszenicę o wartości około 711 mln USD, co stanowiło 0,31 proc. polskiego eksportu ogółem i 46,3 proc. wartości eksportu zbóż [5]. W rekordowym 2020 r. Polska odpowiadała za 2,3 proc. wartości światowego eksportu pszenicy. Polska jest jej eksporterem netto – w 2020 r. wartość eksportu (1046 mln USD) była prawie siedmiokrotnie większa niż wartość importu. Z tego powodu dalszy wzrost cen pszenicy będzie miał pozytywny wpływ na dochody rolników i bilans handlowy.

Z kolei wzrost cen jest niekorzystny dla konsumentów, gdyż przekłada się na wartość wielu artykułów spożywczych produkowanych z pszenicy. W październiku 2021 r. na polskim rynku pieczywo było średnio o 9,4 proc. droższe, a mąka o 5 proc. niż w analogicznym miesiącu w 2020 r. [6].

Wysokie ceny pszenicy oznaczają także problemy dla państw rozwijających się. Trudności z dostępnością do żywności w gospodarstwach domowych w mniej zamożnych częściach świata mogą nawet stworzyć niebezpieczeństwo utraty stabilności politycznej, w tym wybuchu zamieszek lub konfliktów zbrojnych [7].

2. https://www.intracen.org/itc/market-info-tools/ statistics-export-country-product/ [dostęp: 08.12.2021].

3. https://www.bloomberg.com/news/articles/2021-11-23/ china-calls-for-efforts-to-secure-food-supply-as-la-nina-emerges [dostęp: 08.12.2021].

4. https://apps.fas.usda.gov/psdonline/circulars/ production.pdf [dostęp: 08.12.2021].

5. http://swaid.stat.gov.pl/HandelZagraniczny_dashboards/ Raporty_konstruowane/RAP_SWAID_HZ_3_4.aspx [dostęp: 08.12.2021].

6. https://stat.gov.pl/obszary-tematyczne/ceny-handel/ wskazniki-cen/wskazniki-cen-towarow-i-uslug-konsumpcyjnych-w-pazdzierniku-2021-roku,2,120.html [dostęp: 08.12.2021].

7. https://necsi.edu/the-food-crises-and-political -instability-in-north-africa-and-the-middle-east [dostęp: 08.12.2021].

Piotr Ciszewski

Pandemia podnosi ryzyko działalności gospodarczej, ale nie dla wszystkich przedsiębiorstw

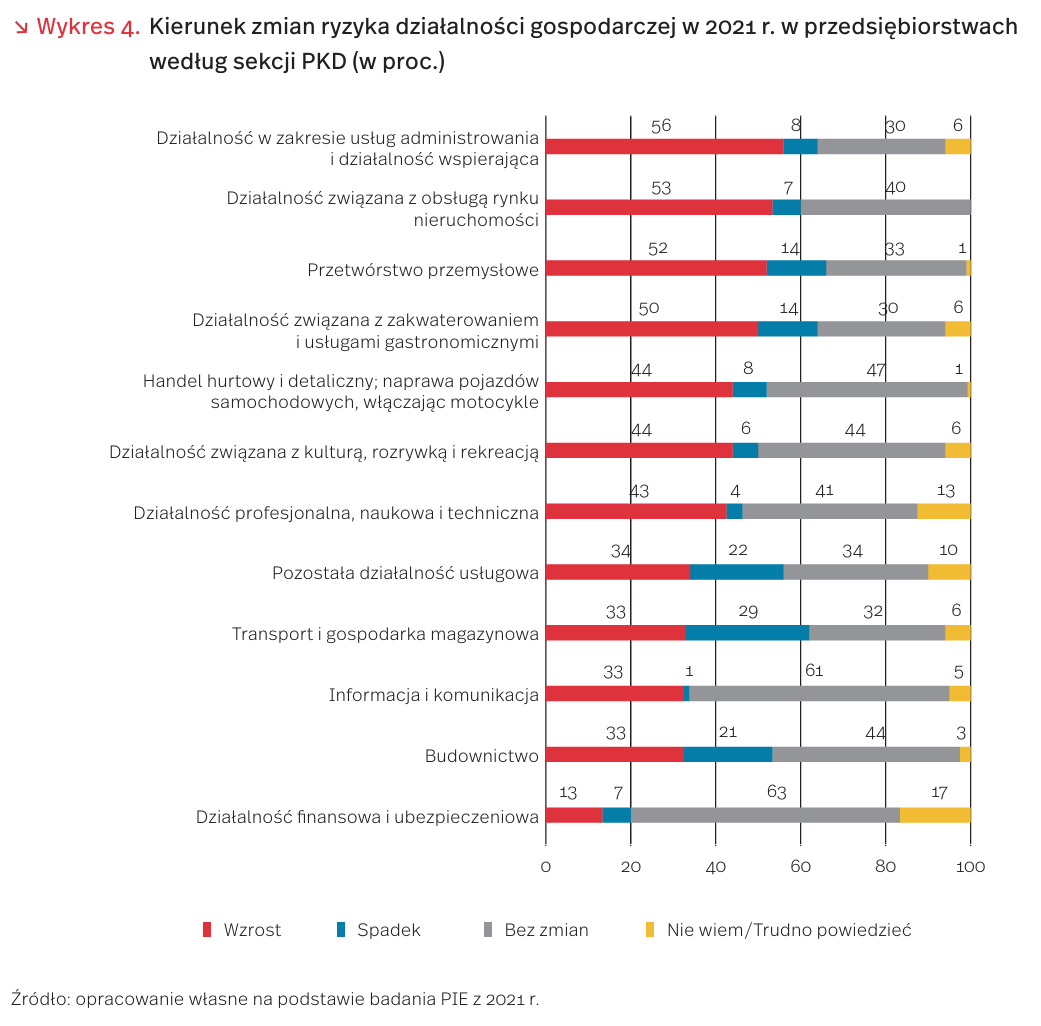

Na wzrost ryzyka działalności gospodarczej w 2021 r. wskazało 41 proc. badanych firm, rok wcześniej nieco więcej, bo 42 proc., zaś przed pandemią, w 2019 r. ryzyko wzrosło dla 38 proc. badanych firm. Polski Instytut Ekonomiczny obserwuje warunki funkcjonowania przedsiębiorstw w ramach prowadzonych co roku badań na próbie N=1000 przedsiębiorstw. Pytamy m.in. o kierunek zmian ryzyka działalności gospodarczej w danym roku w porównaniu do roku poprzedniego. Jak pokazują liczby, pandemia jest elementem wpływającym na wzrost ryzyka. Od 2020 r. przedsiębiorcy działają w warunkach silnie turbulentnych i dość niepewnych. Ma to związek z kolejnymi falami pandemii, z wprowadzanymi restrykcjami i lockdownami, które ograniczają możliwości funkcjonowania firmy.

Są różnice w postrzeganiu ryzyka działalności gospodarczej przez firmy należące do różnych obszarów polskiej gospodarki (wykres 4). W 2021 r. wzrost ryzyka działalności gospodarczej wskazywała ponad połowa firm z obszaru przetwórstwa przemysłowego (52 proc.), przedsiębiorstw działających w obsłudze rynku nieruchomości (53 proc.), a także firm działających w zakresie usług administrowania i działalności wspierającej (56 proc.). Wzrost ryzyka działalności gospodarczej w przetwórstwie przemysłowym jest związany z pojawieniem się wąskich gardeł w łańcuchach dostaw i w konsekwencji brakiem surowców, materiałów i półfabrykatów, jak również niedoborem pracowników, zwłaszcza mających określone kwalifikacje.

Połowa firm z branży gastronomia i zakwaterowanie, silnie dotkniętej lockdownem, wskazała, że w 2021 r. zwiększyło się ryzyko ich działalności gospodarczej. To skutek utrzymującego się słabego popytu na produkty/usługi (przy wysokim poziomie zachorowań na COVID-19, konsumenci ograniczają wyjazdy i wizyty w lokalach gastronomicznych) oraz rosnących kosztów związanych z zatrudnieniem pracowników i koniecznością zachowania rygorów sanitarnych w funkcjonowaniu przedsiębiorstwa.

W badaniu pojawiły się branże z dość dużym udziałem firm oceniających, że w 2021 r. nastąpił spadek ryzyka działalności. Blisko 30 proc. firm z sekcji transport i gospodarka magazynowa, 21 proc. firm z pozostałej działalności usługowej i 21 proc. firm budowlanych wskazało na mniejsze ryzyko działalności niż w poprzednim roku. To skutek umiejętności elastycznego dostosowania się do nowych warunków działania, stworzonych m.in. przez nowe technologie (możliwość pracy zdalnej, nowe kanały sprzedaży). W wysokim stopniu dotyczy to branży transportu i gospodarki magazynowej, która dostrzegła szansę rozwoju w dynamicznie rozwijającym się e-handlu i sprostania potrzebom związanym z przyjęciem zamówień, przygotowaniem produktów do wysyłki i dostarczeniem ich do klientów.

Ocena wzrostu ryzyka działalności gospodarczej zależy też od wielkości przedsiębiorstwa. Blisko połowa mikroprzedsiębiorstw (46 proc.) wskazuje na wzrost ryzyka działalności w 2021 r., natomiast wśród dużych firm wzrost ryzyka sygnalizuje 35 proc.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Wpływ energetyki jądrowej na gospodarkę i nowe miejsca pracy

Mimo spadku generacji jądrowej w części krajów UE, pozycja energetyki jądrowej w światowym miksie energetycznym utrzymuje się na poziomie około 10 proc. [8]. W latach 2012-2019 poprzedzających pandemię Covid-19 ilość energii elektrycznej wytwarzanej rocznie w elektrowniach jądrowych wzrosła o ponad 300 TWh. Główne inwestycje są realizowane przede wszystkim w Chińskiej Republice Ludowej i innych państwach azjatyckich oraz na Bliskim Wschodzie [9].

Działanie elektrowni jądrowych w latach 1971-2018 pozwoliło uniknąć emisji ponad 60 Gt dwutlenku węgla, w tym ponad 20 Gt na terenie UE i 20 Gt na terenie USA [10]. W 2021 r. Międzynarodowa Agencja Energii Atomowej (MAEA) wskazywała na wysoki potencjał dalszego rozwoju energetyki jądrowej w kontekście wyzwań związanych z obniżaniem emisji dwutlenku węgla. W swoim raporcie MAEA wskazała, że oprócz istniejących 393 GW mocy zainstalowanej, do 2050 r. istnieje potencjał zwiększenia mocy w już istniejących instalacjach do 715 GW i budowy 500 GW nowych [11].

Wartość efektu mnożnikowego inwestycji w energetykę jądrową (4,38) w krótkim okresie jest wielokrotnie wyższa niż efekt mnożnikowy inwestycji w inne bezemisyjne źródła (ok. 1,28) [12]. Każdy gigawat nowych mocy w energetyce jądrowej oznaczałby około 500 stałych miejsc pracy, co czyni ją jedną z bardziej efektywnych branż pod względem stymulacji zatrudnienia [13]. Głównymi sektorami, które korzystają z budowy elektrowni jądrowej, są przemysł energetyczny i budownictwo.

Kluczowym wyzwaniem tego typu oszacowań w dłuższej perspektywie są jednak trudności związane z wyizolowaniem poszczególnych czynników składających się na wzrost gospodarczy w dłuższej perspektywie. Ponadto również z wpływem załamania gospodarczego krajów bloku wschodniego i kryzysu naftowego na dane historyczne, zmienną sytuacją geopolityczną i cenami paliw oraz nie jednokierunkowym związkiem zużycia energii i wzrostu gospodarczego [14] [15].

8. BP (2021), Statistical Review of World Energy & Ember, 1985-2020, https://www.bp.com/en/global/corporate/ energy-economics/statistical-review-of-world-energy.html; https://ember-climate.org/data/ [dostęp: 07.12.2021].

9. Bauer, N., Brecha, R., Gunnar, L. (2012), Economics of nuclear power and climate change mitigation policies, “PNAS”, No. 109.

10. Application of the United Nations Framework Classification for Resources and the United Nations Resource Management System: The Role of Nuclear Energy in Sustainable Development – Entry Pathways (2020), https://unece.org/sustainable -energy/publications/nuclear-entry-pathways [dostęp: 08.12.2021].

11. IAEA (2021), International Status and Prospects for Nuclear Power 2021, https://www.iaea.org/sites/default/files/gc/ gc65-inf6.pdf [dostęp: 08.12.2021].

12. Batini, N. i in. (2021), Building Back Better: How Big Are Green Spending Multipliers?, IMF Working Paper, https://www.imf.org/en/Publications/WP/Issues/ -Spending-Multipliers-50264 [dostęp: 08.12.2021].

13. Nuclear Energy Institute (2012), Nuclear Energy’s Economic Benefits — Current and Future, http://large.stanford.edu/ courses/2018/ph241/may2/docs/nei-apr12.pdf [dostęp: 08.12.2021].

14. Tamże.

15. Apergis, N., James, P. (2010), A panel study of nuclear energy consumption and economic growth, “Energy Economics”, No. 32.

Kamil Lipiński

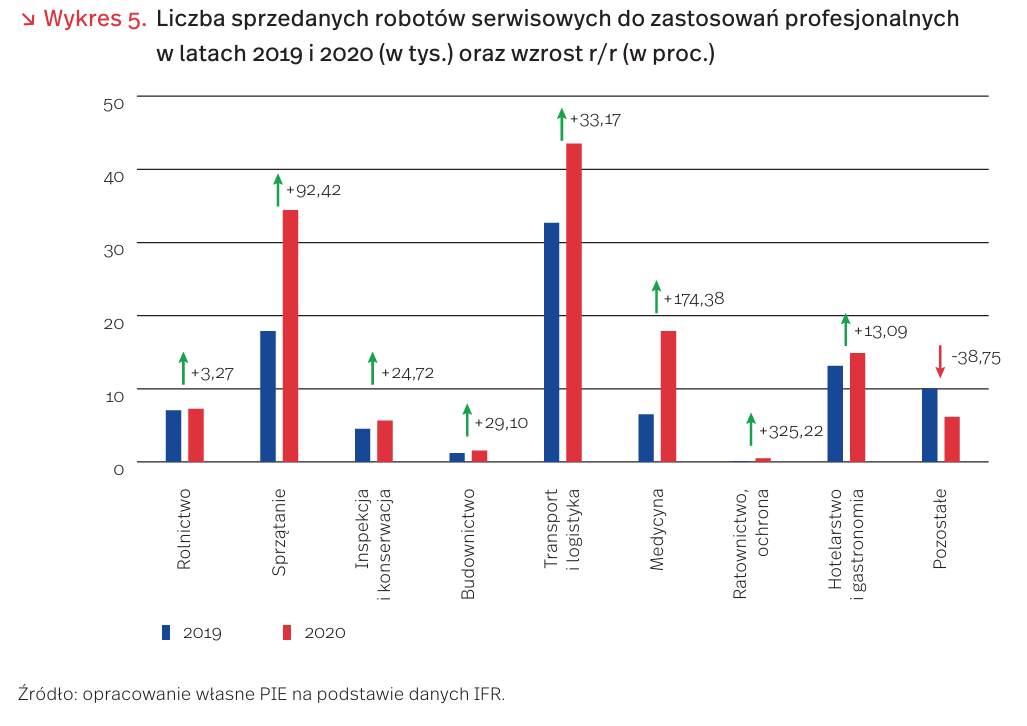

Pandemia nakręca robotyzację w miejscach pracy

W 2020 r. sprzedaż robotów serwisowych do zastosowań profesjonalnych wzrosła o 42 proc. w stosunku do danych z 2019 r. W obszarze robotów konsumenckich (przeznaczonych do domowego użycia) wzrost wyniósł 3 proc. Pandemia skłania więc firmy nie tylko do inwestowania w linie produkcyjne, lecz także do zakupu mniejszych automatycznych urządzeń, pozwalających na odciążenie lub zastąpienie pracowników.

Roboty serwisowe odróżniają się od robotów przemysłowych kilkoma cechami – tak mówi klasyfikacja Międzynarodowej Federacji Robotyki (IFR). Ważny jest cel zastosowania – w przypadku robotów przemysłowych jest to automatyzacja produkcji przemysłowej, w przypadku robotów serwisowych pomoc człowiekowi we wszystkich innych sytuacjach (poza produkcją przemysłową). Elementem technicznie odróżniającym roboty przemysłowe od serwisowych jest też liczba osi, z których się składają (minimum dwie osie dla robotów serwisowych, minimum trzy osie dla robotów przemysłowych). W praktyce roboty przemysłowe charakteryzują się za zwyczaj dużą wielkością i montażem na stałe przy linii produkcyjnej, natomiast roboty serwisowe to zazwyczaj małe urządzenia jeżdżące i wykonujące czynności (np. sprzątanie, koszenie trawy, przenoszenie przedmiotów).

W 2020 r. firmy na całym świecie kupiły prawie dwukrotnie więcej niż w 2019 r. robotów sprzątających (odkurzaczy, urządzeń myjących okna, dezynfekujących), prawie trzykrotnie więcej robotów medycznych (w szczególności rehabilitacyjnych) i ponad czterokrotnie więcej robotów ratowniczych. Wzrosty dotyczyły jednak wszystkich kategorii robotów serwisowych (poza kategorią „pozostałe”). Wyraźnie dostrzegalne były działania firm nastawione na ograniczenie zagrożenia pandemicznego – dezynfekcję, automatyzację prac porządkowych dotychczas wykonywanych przez ludzi i dystansowanie społeczne.

To Europa jest największym światowym dostawcą robotów serwisowych do celów profesjonalnych. W 2020 r. 41 proc. światowej produkcji pochodziło ze Starego Kontynentu, 39 proc. z Azji, a 20 proc. z Ameryki. Azjatyckie firmy dominują jednak w najbardziej zyskujących na popularności kategoriach: robotach sprzątających (56 proc. globalnej sprzedaży w 2020 r.) i robotach medycznych (66 proc.). Kraje europejskie dominują natomiast w produkcji robotów wykorzystywanych w branży transportowej i logistycznej (54 proc.).

Roboty serwisowe do celów profesjonalnych stanowią jedynie 0,7 proc. całości sprzedaży robotów serwisowych. 99,3 proc. to roboty kupowane przez konsumentów na własny użytek. W tym obszarze zdecydowanie dominują firmy amerykańskie. Z Ameryki (w większości z USA) pochodzi 73 proc. sprzedanych w 2020 r. robotów. Pozostałe roboty serwisowe na cele konsumpcyjne pochodziły z Azji (20 proc.) i Europy (7 proc.). Pandemia nie miała jednak tak istotnego wpływu na tę część rynku jak na zastosowania profesjonalne (wzrost 3 proc. w porównaniu do poprzedniego roku).

W odróżnieniu od rynku robotów przemysłowych, wiele robotów serwisowych produkowanych jest przez małe i średnie firmy. 57 proc. firm produkujących roboty serwisowe zatrudnia poniżej 50 pracowników, z czego 23 proc. to firmy zatrudniające do 10 osób. Największymi producentami robotów serwisowych w 2020 r. były: USA, Niemcy, Chiny i Japonia. Na kolejnych miejscach uplasowały się Rosja, Francja, Korea Płd., Wielka Brytania i Szwajcaria.

Dane dot. sprzedaży robotów pozwalają rozumieć zmiany zachodzące na rynku pracy i w życiu codziennym społeczeństw. Automatyzacja już dawno wykroczyła poza ramy linii produkcyjnych w dużych fabrykach. Obecnie zastąpiony(a) przez robota może zostać równie dobrze sprzątacz(ka), ogrodnik(czka), jak i księgowy(a) czy prawnik(czka). Łatwo powierzyć robotowi powtarzalną i przewidywalną czynność. Praca wykonywana przez ludzi wykracza jednak zazwyczaj poza wykonywanie tego rodzaju zadań – bezrobocie technologiczne pozostaje mało realną perspektywą w kolejnych dekadach. Musimy jednak przywyknąć do obecności coraz większej liczby automatycznych (i samotnie poruszających się) urządzeń w naszym otoczeniu.

Jacek Grzeszak

Kiedy fizyka tłumaczy zjawiska gospodarcze, czyli imperializm ekonomii w odwrocie

Rozkwit ekonomii behawioralnej i rosnąca popularność psychologii w wyjaśnianiu zachowań uznawanych za nieracjonalne w świetle teorii ekonomii przyzwyczaiły wielu specjalistów, ale też laików do szukania wyjaśnienia odchyleń od modelowych prognoz w pokrewnych naukach społecznych. Tymczasem coraz większy wpływ na wyjaśnianie procesów gospodarczych ma fizyka, zwłaszcza w odniesieniu do tzw. mikropodstaw zjawisk makroekonomicznych wywoływanych przez nieskoordynowane decyzje jednostek lub niewielkich grup, których skutki odczuwane są w skali całego sektora lub ogółu gospodarki krajowej, a nawet światowej. Wykorzystanie metod fizyki do badania problemów, na które odpowiedzi nie daje ekonomia głównego nurtu (w tym kryzysów gospodarczych, baniek spekulacyjnych i krachów giełdowych) dało początek nowej dziedzinie, tzw. ekonofizyce.

Ekonofizycy mają największe osiągnięcia w obszarze rynków finansowych i walutowych. Odrzucają naiwne, z ich perspektywy, podstawy znanej w teorii neoklasycznej hipotezy efektywnego rynku twierdząc, że cena instrumentów dłużnych nie jest jedynym i najważniejszym elementem szacowania ryzyka. Równie ważne, jeśli nie ważniejsze, są według nich zachowania indywidualnych inwestorów i interakcje między nimi. Te zaś studiują z wykorzystaniem statystycznych modeli sejsmologicznych, a nawet teorii zbiorowych zachowań zwierząt. Tak jak wielkie skupiska ptaków w locie tworzą nieoczekiwanie klucze i inne zaskakujące kształty, podobnie inwestorzy po serii interakcji zaczynają podejmować decyzje na podstawie odniesienia do wspólnego (choć niezależnie zidentyfikowanego) przekonania. Skutki finansowe tych decyzji są następnie odczuwalne dla innych inwestorów, niekoniecznie związanych bezpośrednio z procesami decyzyjnymi, które do nich doprowadziły, i często mają swoje następstwa dla wielu sektorów gospodarki. Za swoje odkrycia dotyczące dynamiki ruchu ptaków włoski fizyk Giorgio Parisi otrzymał w tym roku nagrodę Nobla. Jednak inwestorzy z Wall Street wykorzystują jego program badawczy i inne teorie tłumaczące ukryte trendy w tzw. systemach złożonych już od lat [16]. Wśród wpływowych nazwisk ekonofizyków znajdują się też Polacy, m.in. nieznany szerszym kręgom Rawita Gawroński [17].

Interdyscyplinarne podejście i wykorzystanie metod nieoczywistych w odniesieniu do zjawisk społecznych ekonofizycy tłumaczą zasadą izomorfizmu, sformułowaną przez austriackiego biologa Ludwiga von Bertalanffy, w myśl której istnieją strukturalne podobieństwa między przedmiotami badań różnych dziedzin naukowych. Dostrzegł to nawet Paul Samuelson, który dopatrzył się izomorficznych podobieństw między matematyczną strukturą klasycznej termodynamiki i teorią ekonomii.

Chociaż dziedzina ekonofizyki w swojej najnowszej odsłonie narodziła się niespełna 30 lat temu, trzeba pamiętać, że wzajemne związki fizyki i ekonomii mają znacznie dłuższą historię. W istocie, mikroekonomia zawdzięcza swój rozwój dziewiętnastowiecznym francuskim inżynierom i ich metodom szacowania wartości, z których wywodzi się teoria użyteczności i modele popytu i podaży.

Współczesna ekonofizyka paradoksalnie zawdzięcza swój rozkwit rosnącej świadomości oderwania teorii neoklasycznej od rzeczywistości. Zamiast szukać wszędzie trudnych do uchwycenia stanów równowagi, traktuje rynki i całe systemy gospodarcze jako złożone systemy adaptacyjne, które w przeciwieństwie do mainstreamowych modeli systemów statycznych i zamkniętych charakteryzuje otwartość i dynamika oraz interakcje licznych składowych systemu, które prowadzą do tzw. Zjawisk emergentnych, a więc takich, których cechy nie mogą być wywiedzione na podstawie znajomości ich składowych. Tym samym aspiruje do lepszych i bardziej precyzyjnych możliwości predykcyjnych niż niedoskonałe i oparte na teoretycznych założeniach modele neoklasyczne.

Mimo innowacyjnego podejścia trudno wyobrazić sobie, że ekonofizyka pozwoli zapobiec kolejnym krachom, bańkom i kryzysom, jednak z pewnością pozwala lepiej zrozumieć ich istotę. Każe też ze sceptycyzmem traktować tradycyjne narzędzia ewaluacji ryzyka i pokazuje, że z pozoru nieistotni i nieliczący się gracze mogą dać początek nieoczekiwanym trendom, które odbiją się na sytuacji finansowej dużych graczy. Narracja i komunikacja (zwłaszcza za pośrednictwem mediów społecznościowych) okazuje się równie ważna co dane gospodarcze.

16. Warner, B. (2021), Money managers who got blindsided by market manias like GameStop and Bitcoin are turning to ‘econophysics’ to help them avoid the next crash, „Fortune”, 30.11. https://fortune.com/longform/meme-stocks-stonks -gamestop-econophysics-market-manias-giorgio-parisi/ [dostęp: 07.12.2021].

17. Jakimowicz, A. (2015), Econophysics as a New School of Economic Thought: Twenty Years of Research, Proceedings of the 8th Polish Symposium of Physics in Economy and Social Sciences FENS, Rzeszów, November 4–6, http://przyrbwn.icm.edu.pl/APP/PDF/129/a129z5p01.pdf [dostęp: 07.12.2021].

Agnieszka Wincewicz-Price