Spis treści

Polskie firmy „idą na rekord”

Polskie średnie i duże przedsiębiorstwa raportują bezprecedensowe wyniki finansowe. Główny Urząd Statystyczny (GUS) wskazał, że przychody firm niefinansowych zatrudniających powyżej 49 pracowników wzrosły w I kw. 2021 r. o 19,7 proc. r/r. Wynik ten jest imponujący nawet w porównaniu z okresem sprzed pandemii – obecne przychody są o 13,5 proc. wyższe niż w 2019 r. Przychody rosły średnio o 6,5 proc. rocznie, tj. więcej niż PKB.

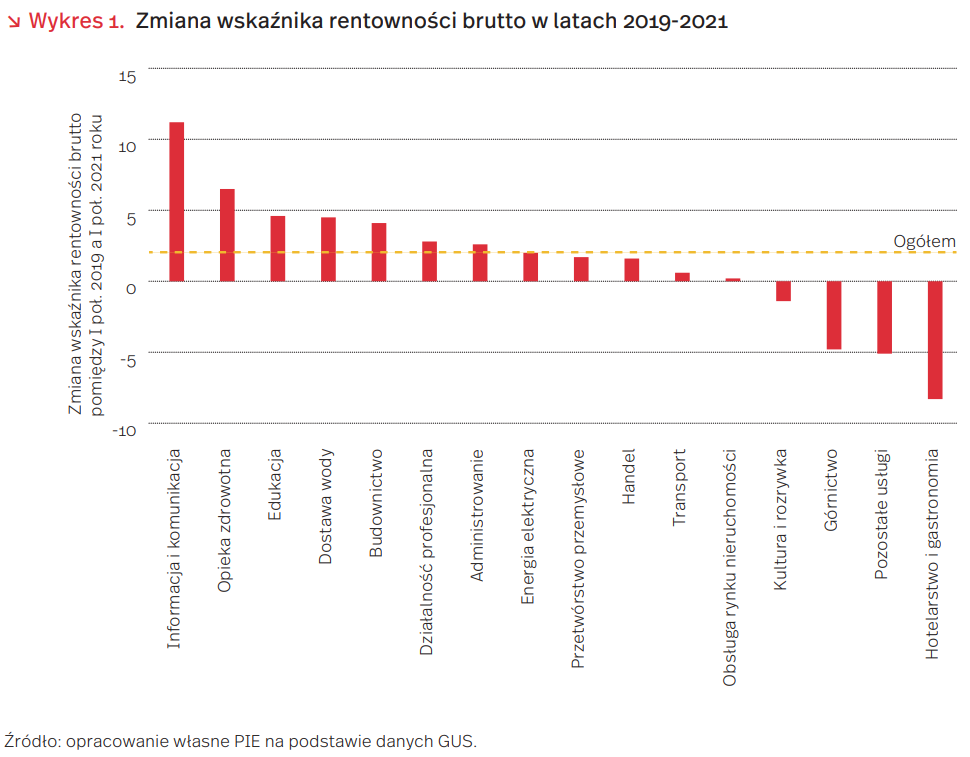

Rentowność firm jest najwyższa w historii badań. Zysk netto wzrósł o 51,8 proc. względem analogicznego okresu w 2019 r. Dynamika wynika więc z realnego wzrostu aktywności ekonomicznej, a nie efektów statystycznych. W konsekwencji firmy raportują rekordowe wskaźniki rentowności – rentowność obrotu brutto wyniosła 7 proc. i była najwyższa w historii pomiarów, tj. od 2002 r.

Liderem jest branża informacji i komunikacji, w której wskaźnik rentowności wzrósł w ostatnich dwóch latach z 8,8 proc. do 20,0 proc. w 2021 r. Wysokie wzrosty notujemy także w opiece zdrowotnej i społecznej (z -0,7 proc. do 5,8 proc.) oraz edukacji (z 9,1 proc. do 13,7 proc.). Niestety, wyniki finansowe w branżach najmocniej dotkniętych przez pandemię (hotelarstwo, gastronomia, część usług) nie uległy poprawie.

Wysoka rentowność firm sprzyja wzrostowi inwestycji w kolejnych kwartałach. Przedsiębiorstwa operują w warunkach silnego wzrostu popytu i ograniczonej podaży pracy. W efekcie spodziewamy się presji na automatyzację procesów produkcyjnych oraz usługowych. Badanie GUS wskazuje na wzrost inwestycji w większych firmach o 7,9 proc. r/r. Szczególnie silnie zwiększono nakłady na środki transportu (o 42,9 proc. r/r), słabiej natomiast na maszyny i narzędzia (8,3 proc. r/r).

Celem nowych inwestycji będzie przyspieszenie transformacji technologicznej. Kryzys wymusił na większych przedsiębiorstwach restrukturyzację oraz szeroką implementację technologii cyfrowych. McKinsey wskazuje, że COVID-19 przyśpieszył digitalizację w Europie o ok. 7 lat.

Wspomniana transformacja zwiększy produktywność. Narodowy Bank Polski wskazuje, że wzrosty rentowności wynikają przede wszystkim z poprawy produktywności pracy oraz lepszego wykorzystania zaopatrzenia. Podejrzewamy, że za wzrostem produktywności kryją się takie zmiany, jak: automatyzacja zadań i procesów, ograniczenie delegacji i dojazdów czy dostosowanie zasad organizacji pracy. Szybki rozwój technologii teleinformatycznych będzie stymulował rozwój polskiej gospodarki w kolejnych latach. Należy jednak pamiętać, że szybkie przejście w stronę gospodarki cyfrowej wiąże się również ze wzrostem zagrożeń z zakresu cyberbezpieczeństwa.

Marcin Klucznik

Czy krótsza praca popłaca?

Czterodniowy tydzień pracy jest pomysłem coraz częściej dyskutowanym w Polsce i na świecie. Argumentuje się, że skrócenie czasu pracy mogłoby pomóc w bardziej efektywnym godzeniu życia zawodowego z życiem prywatnym i rodzinnym, poprawić dobrostan pracowników, a w efekcie również pozytywnie wpłynąć na poziom produktywności pracowników. Obecnie Hiszpania rozpoczyna testowanie takiego pomysłu – w eksperymencie weźmie udział 200 małych i średnich firm. Wyniki eksperymentu hiszpańskiego poznamy za trzy lata, jednak już teraz pewnych informacji dotyczących skutków skróconego czasu pracy dostarczają badania przeprowadzone na mniejszą skalę w innych częściach świata.

Przeprowadzone do tej pory eksperymenty wskazują, że zmniejszenie wymiaru czasu pracy przy zachowaniu dotychczasowej płacy może pomóc w zwiększeniu produktywności pracowników. Do eksperymentów potwierdzających taki wynik należą między innymi te przeprowadzone w firmach Perpetual Guardian (Nowa Zelandia), Toyota (Szwecja) i Microsoft (Japonia). W serwisie Toyoty, po wprowadzeniu 6-godzinnego dnia pracy, produktywność wzrosła o 14 proc., zaś przychody firmy o 25 proc. w stosunku do standardowego 8-godzinnego dnia pracy. Pomysł testowany był również w Polsce, głównie w firmach z sektora IT. Firmy, które wprowadziły 6-godzinny dzień pracy bądź 4-dniowy tydzień pracy, wskazują, że rozwiązanie takie zwiększyło produktywność ich pracowników.

W instytucjach sektora publicznego skrócenie wymiaru czasu pracy wiązało się podniesieniem poziomu jakości świadczonych usług przy równoczesnym utrzymaniu produktywności. Wskazują na to między innymi liczne lokalne eksperymenty przeprowadzone w Szwecji i na Islandii. W większości z nich, zwłaszcza w administracji, możliwe było przeorganizowanie pracy zespołów w taki sposób, żeby dostępność usług świadczonych mieszkańcom nie zmieniła się. Z kolei zmniejszenie wymiaru czasu pracy w instytucjach opieki zdrowotnej wiązało się z koniecznością zwiększenia stanu zatrudnienia. Eksperyment w domu opieki nad seniorami w Svartedalen w Göteborgu, przeprowadzony w latach 2015-2017, skrócił dzienny wymiar czasu pracy 68-osobowej załogi z ośmiu do sześciu godzin. Zmniejszenie wymiaru czasu pracy wiązało się z koniecznością zatrudnienia 17 nowych pracowników, co oznaczało wzrost rocznych nakładów o 1,2 mln EUR. Inicjatorzy eksperymentu w Göteborgu wskazywali jednak, że mimo wzrostu kosztów o 20-30 proc. całkowity efekt fiskalny mógłby być dodani biorąc pod uwagę spodziewany spadek bezrobocia związany ze zwiększeniem zatrudnienia oraz zmniejszeniem absencji chorobowej pracowników i wartości wypłacanych im zasiłków chorobowych.

Większość przeprowadzonych eksperymentów, zarówno w sektorze prywatnym, jak i publicznym, wiązała się z poprawą jakości życia pracowników. Zaobserwowano wśród nich niższy poziom stresu, niższy poziom absencji chorobowej, a także wyższy poziom zadowolenia z możliwości godzenia życia prywatnego i zawodowego. W eksperymencie przeprowadzonym w domu opieki nad seniorami w Svartedalen wskazywano również, że mniejszy wymiar czasu pracy załogi prowadził do wzrostu jakości usług – większej liczby aktywności organizowanych dla podopiecznych instytucji.

Przeprowadzone badania sugerują, że efekty skrócenia czasu pracy mogą silnie zależeć od charakteru pracy i mogą być silnie zróżnicowane pomiędzy sektorami gospodarki. W niektórych przypadkach skrócenie czasu pracy może oznaczać konieczność zwiększenia nakładów związanych z zatrudnieniem nowych pracowników. Dotyczyć to może zwłaszcza firm prywatnych dostarczających usług konsumenckich, przemysłu, a także sektora opieki zdrowotnej, które wymagają pracy zmianowej. Ponadto, przeprowadzone eksperymenty sugerują, że pozytywny wpływ skrócenia czasu pracy na produktywność obserwowany był głównie w firmach świadczących usługi z dziedziny nowych technologii, a także w administracji publicznej. Warto jednak wskazać, że wszystkie omawiane eksperymenty zostały przeprowadzone w sektorach i organizacjach, które spodziewały się, że w ich warunkach możliwe jest osiągnięcie korzyści ze zmniejszenia wymiaru czasu pracy.

Paula Kukołowicz

Czy to już koniec okresu załamania wydatków inwestycyjnych przedsiębiorstw?

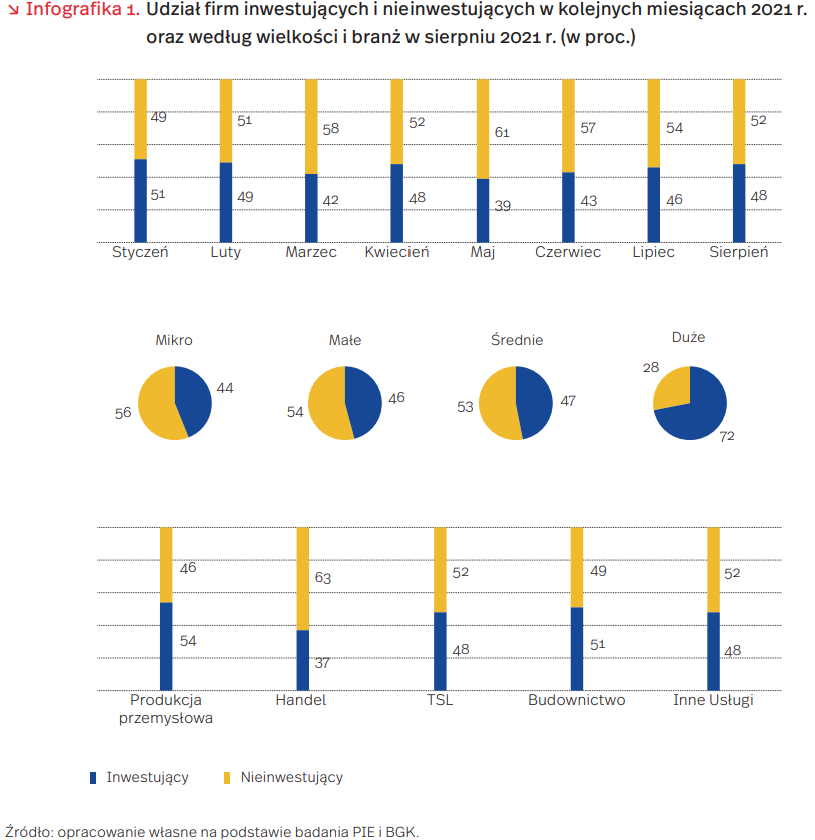

W ramach badań Miesięcznego Indeksu Koniunktury (MIK) pytamy polskie firmy, czy poniosły wydatki inwestycyjne w aktywa materialne lub niematerialne w ostatnich trzech miesiącach. Od lutego przeważa udział firm nie ponoszących wydatków inwestycyjnych, ale od maja, czyli od momentu zniesienia ograniczeń restrykcyjnych, wzrasta udział firm ponoszących takie wydatki i w sierpniu wyniósł on 48 proc. (wzrost w porównaniu z majem o 9 pkt. proc.).

Ponoszenie wydatków inwestycyjnych deklarowane na początku sierpnia tego roku różni się w zależności od branży. Przewagę inwestujących firm obserwujemy w produkcji przemysłowej oraz w budownictwie. Zdecydowanie więcej firm nie ponoszących wydatków inwestycyjnych jest w handlu, na co wpływa wysoki udział mikrofirm, które rzadziej inwestują niż firmy duże i średniej wielkości. W dużych firmach aż 72 proc. poniosło w sierpniu wydatki inwestycyjne, a w mikrofirmach tylko 44 proc.

Ponoszenie wydatków inwestycyjnych przekłada się na lepsze wyniki osiągane przez firmy w zakresie sprzedaży czy liczby nowych zamówień. Wśród firm planujących większy niż 10-proc. wzrost wartości sprzedaży w sierpniu, w porównaniu do lipca, aż 65 proc. stanowią przedsiębiorstwa, które poniosły wydatki inwestycyjne. Natomiast w firmach, w których planowany jest spadek sprzedaży o więcej niż 10 proc., ponad połowę (54 proc.) stanowią firmy nieinwestujące. Wydatki inwestycyjne przekładają się też na wyniki firm dotyczące liczby nowych zamówień. Wśród firm, w których liczba nowych zamówień wzrosła w lipcu o ponad 10 proc., w porównaniu z poprzednim miesiącem, większość (56 proc.) stanowią te, które poniosły wydatki inwestycyjne. Natomiast wśród firm, w których liczba nowych zamówień spadła o więcej niż 10 proc., większość (58 proc.) stanowią te, które nie poniosły wydatków inwestycyjnych.

Wyniki badań PIE i BGK mają potwierdzenie w danych GUS, z których wynika, że nakłady inwestycyjne przedsiębiorstw (w których liczba pracujących wynosi 50 i więcej osób), po dwóch kwartałach 2021 r. wzrosły o 7,9 proc. r/r. Nastąpił wzrost nakładów na maszyny, urządzenia techniczne i narzędzia o 8,3 proc. w porównaniu z analogicznym okresem 2020 r., a na środki transportu aż o 42,9 proc. Zmniejszyły się natomiast nakłady inwestycyjne na budynki i budowle (o 3,4 proc.).

Wyniki analizy pozwalają wnioskować, że mimo niepewności i podwyższonego ryzyka, firmy zaczęły inwestować, wychodząc tym samym z okresu załamania wydatków inwestycyjnych, będącego skutkiem pandemii COVID-19. Eksperci PIE przewidują, że wzrost sprzedaży i rosnąca liczba nowych zamówień będą zachęcać przedsiębiorstwa do ponoszenia wydatków inwestycyjnych. Nadal rosnąć będą nakłady na maszyny i urządzenia techniczne, co wiąże się z przyspieszoną cyfryzacją firm i rozwojem nowoczesnych środków komunikacji. Natomiast na poziom wydatków inwestycyjnych na środki transportu wpływ będzie miał rozwój e-handlu oraz eksportu.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Kolejne napięcia łańcuchów dostaw

Pojawianie się nowych ognisk koronawirusa zwiększa problemy w globalnym handlu: przestoje w produkcji i problemy w transporcie, takie jak wydłużenie czasu dostaw i wzrost cen frachtu. Przed portami w Los Angeles i Long Beach odnotowano rekordową liczbę 44 zakotwiczonych statków czekających na możliwość wyładunku towarów. Kolejna fala trudności z łańcuchami dostaw będzie szczególnie uciążliwa, ponieważ trwa okres zaopatrywania sklepów przed sezonem zakupowym.

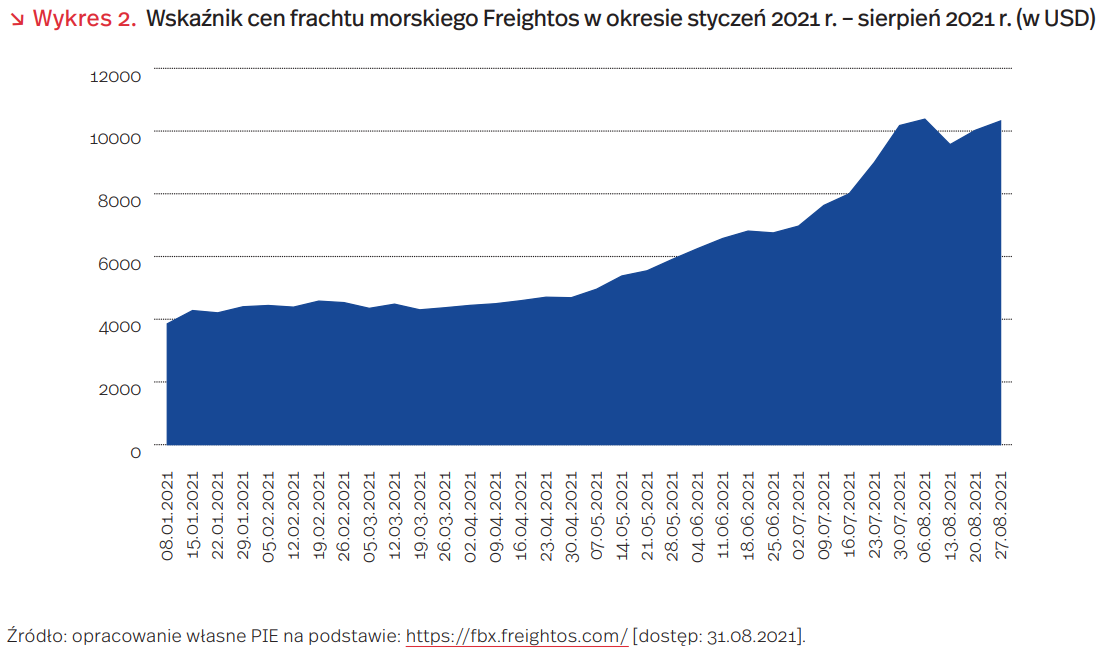

Rozprzestrzenianie się wariantu Delta powoduje problemy z transportem morskim, które silnie wpływają na całą światową gospodarkę. Drogą morską odbywa się ok. 80 proc. światowego handlu w ujęciu ilościowym i ok. 70 proc. w ujęciu wartościowym (wg UNCTAD). W ostatnich miesiącach doszło do czasowych zamknięć m.in. drugiego co do wielkości chińskiego terminalu Yantian (w końcu maja) oraz części portu Ningbo-Zhoushan na wschodnim wybrzeżu Chin (w sierpniu) po wykryciu zakażenia wariantem Delta u jednego z pracowników. Port Ningbo-Zoushan jest trzecim co do wielkości portem na świecie po portach w Szanghaju i w Singapurze. Ograniczenia przepustowości chińskich portów powodują lawinę perturbacji oraz zakłócenia obiegu i dostępności kontenerów i statków handlowych w innych miejscach świata. Przekłada się to bezpośrednio na ceny transportu. Indeks cen frachtu Freightos pokazuje, że tylko od początku lipca 2021 r. ceny morskich przewozów kontenerowych wzrosły półtorakrotnie, a od początku 2020 r. – już ponad siedmiokrotnie (wykres 2).

W światowym handlu dochodzić może do kolejnych perturbacji, jeśli chińskie władze, zgodnie z zapowiedziami, utrzymają dotychczasowe zasady przeciwdziałania pandemii. Władze w Pekinie stosują sprawdzoną podczas pierwszej fali pandemii taktykę „zero COVID”, ponownie ograniczając przemieszczanie się ludności, zakazując zgromadzeń, organizując testy przesiewowe i wprowadzając surowe zasady izolacji. Taka polityka prowadzi do znaczących przerw produkcji w Chinach, które w wielu sektorach pozostają „fabryką świata” wytwarzającą kluczowe surowce i komponenty. Problemy dotykają m.in. sektora motoryzacyjnego, który jest niezwykle istotny dla gospodarek UE. Mimo że Chiny należą do producentów szczepionek przeciw COVID-19, a władze już na początku 2021 r. rozpoczęły masową akcję szczepień, obecny poziom zaszczepienia w chińskim społeczeństwie jest zbyt niski, by dawać odporność zbiorową (wg oficjalnych danych 55 proc. Chińczyków jest całkowicie zaszczepionych). Przyczynia się do tego także niższa skuteczność chińskich preparatów i większa zaraźliwość wariantu Delta.

Wzrost cen i opóźnienia dostaw dotyczą także handlu, który odbywa się pomiędzy Chinami a Unią Europejską transportem kolejowym. W przypadku kolejowego Jedwabnego Szlaku, który biegnie przez Polskę, do perturbacji wywołanych przez rozprzestrzenianie się koronawirusa doszły także zakłócenia związane m.in. z powodziami w Chinach i w Europie. Podobnie jak w przypadku transportu morskiego, zamknięcia centrów logistycznych, oprócz opóźnień bezpośrednich, prowadzą do problemów z brakiem kontenerów. W efekcie czas przejazdu z Chin do granicy UE w Terespolu wzrósł dwukrotnie.

Zakłócenia globalnych łańcuchów dostaw, zarówno te podażowe, jak i popytowe, wpływają silnie na wzrost cen produktów. Widać to po indeksach cen surowców, które są powyżej cen sprzed pandemii. W ostatnich miesiącach następowała jednak ich stabilizacja. Wyjątkiem jest indeks cen nawozów – który wzrósł w ostatnich dwóch miesiącach o 20 proc. – oraz indeks cen energii (o 15 proc.). Dalsze trudności podażowe będą wywierać presję na utrzymanie się wysokich cen surowców.

Jan Strzelecki

Czy Chiny uregulują internet?

Po dekadzie względnie swobodnego budowania gigantów internetowych, Pekin podejmuje próbę podporządkowania ich rozwoju strategicznemu celowi objęcia przywództwa w gospodarce opartej na danych. Chińskie władze na poważnie angażują się w regulacje największych platform internetowych. Działania regulacyjne, aktywności w obszarze wzmacniania konkurencji, a także próba ograniczenia niezależności prezesów i twórców największych serwisów internetowych spowodowały spadek wyceny giełdowej chińskich gigantów o 1 bln USD.

Prace nad regulacjami w sferze cyfrowej i budową gospodarki opartej na danych trwają intensywnie w Europie i USA. Chińczycy włączyli się w ten proces, nie tylko naśladując działania innych, ale próbując objąć czołową pozycję. Tak jak chińscy giganci cyfrowi z naśladowców amerykańskich rozwiązań stali się liderami o większym zasięgu działania i lepszych funkcjonalnościach, tak w obszarze regulacji Chiny zdają się nie tylko przenosić na swój grunt rozwiązania innych krajów, ale też tworzą przepisy wyprzedzające legislację unijną.

W oficjalnych chińskich dokumentach dane określa się jako jeden z czynników produkcji, co stawia je w jednym rzędzie z ziemią, kapitałem (finansowym i ludzkim), pracą czy technologią. Jednak o ile praca, ziemia czy kapitał są swobodnie wymieniane na rynku przy jasno określonych zasadach, o tyle rynek i zasady handlu danymi dopiero się kształtują. Nadanie ram tym procesom to kierunek, w którym – według chińskich decydentów – mają podążać regulacje.

W ostatnim roku w Chinach przyjęto kilka aktów prawnych ustalających reguły nowego modelu gospodarczego. Jednym z nich jest obowiązująca od 1 września ustawa o bezpieczeństwie danych (Data Security Law), która oprócz zapisów dotyczących tytułowego bezpieczeństwa zawiera również regulacje określające, w jaki sposób mają działać pośrednicy w handlu danymi. Jej celem jest między innymi wsparcie regulacyjne dla pośredników działających na rynku wymiany danych, aby przepływy między firmami zbierającymi dane a tymi, które chcą z nich korzystać, odbywały się płynnie i przy zachowaniu bezpieczeństwa obu stron.

Drugą z „flagowych” regulacji jest prawo ochrony danych osobowych (Personal Information Protection Law – PIPL), określające regulacje w obszarze przetwarzania danych osobowych. Wiele elementów nowej regulacji przypomina znane z Europy zapisy Rozporządzenia o Ochronie Danych Osobowych, jak na przykład katalog podstaw prawnych do przetwarzania danych, prawo do dostępu do danych czy ich przeniesienia. Jednak chińska regulacja mocno wkracza też w obszar suwerenności cyfrowej, nakazując w wybranych przypadkach przechowywanie danych na terytorium Chin i w dużym stopniu ograniczając możliwość transgranicznego przekazywania danych. Przepisy mają wejść w życie 1 listopada br.

O ile PIPL czerpie z RODO, dodając jednak zapisy realizujące chińskie cele w zakresie dominacji cyfrowej, o tyle Data Security Act wyprzedza prace na unijną dyrektywą o danych (Data Act), której jednym z celów ma być stworzenie zasad wymiany danych. Jest to kolejny element tworzenia nowej struktury światowego internetu. Świat aplikacji jest już podzielony – można wybierać między Alibabą i Amazonem, WeChatem i Facebookiem czy Didi i Uberem. Teraz w krajach, które dopiero opracowują swój zestaw reguł, dojdzie do tego wybór regulacyjny dotyczący zgodności z europejskim lub chińskim zestawem przepisów. Czas pokaże, czy „efekt Brukseli” – czerpanie wzorców i standardów prawnych z Unii Europejskiej – nie zostanie zastąpiony przez „efekt Pekinu”.

Ignacy Święcicki

Polska otrzyma nawet 12,7 mld EUR z Funduszu Społecznego na rzecz Działań w dziedzinie Klimatu

Jedną z propozycji Komisji Europejskiej w ramach pakietu Fit for 55 jest objęcie paliw używanych w transporcie oraz ogrzewaniu budynków mieszkalnych systemem uprawnień do emisji CO2. By jednak przeciwdziałać zjawisku ubóstwa energetycznego, które wzrosło w czasie pandemii, KE proponuje powołanie Funduszu Społecznego na rzecz Działań w dziedzinie Klimatu, który ma zapewnić państwom członkowskim pomoc przy finansowaniu inwestycji w termomodernizację oraz mniej emisyjne środki transportu. W latach 2025-2032 wartość Funduszu ma wynieść 72,2 mld EUR, czyli 25 proc. spodziewanej kwoty z handlu certyfikatami CO2 z tych sektorów.

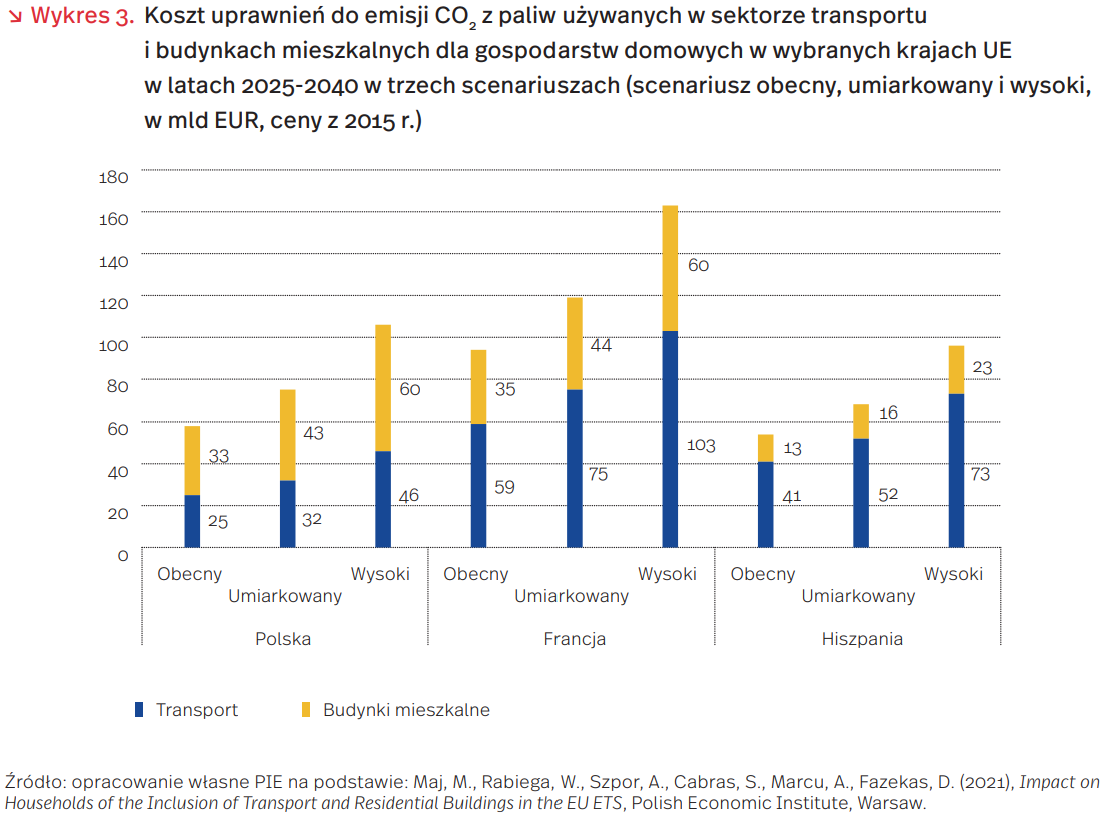

Szacowana całość wpływu z nowego mechanizmu ETS dla transportu i budynków mieszkalnych w latach 2025-2032 wyniosłaby więc 289 mld EUR. Zakładając podobne przychody w latach 2033-2040 ostateczna kwota przekroczyłaby 600 mld EUR. Jest to zgodne z jednym ze scenariuszy PIE („scenariusz obecny”), w którym łączne wydatki UE-27 w latach 2025-2040 z tytułu nowego systemu emisji do uprawnień CO2 w sektorze transportowym miałyby wynieść 361 mld EUR, natomiast w sektorze budynków mieszkalnych 272 mld EUR. Należy jednak zaznaczyć, że w latach 2033-2040 ceny uprawnień do emisji CO2 najprawdopodobniej znacząco wzrosną, co może przybliżyć finalny koszt do scenariusza umiarkowanego PIE (800 mld EUR).

Koszt nowego systemu uprawnień do emisji CO2 dla poszczególnych krajów będzie jednak zróżnicowany. Państwa, w których wydatki na ogrzewanie nie stanowią istotnego obciążenia dla budżetów gospodarstw domowych, poniosą znacznie niższe koszty niż kraje Europy Środkowej i Północnej, takie jak Polska. W przypadku umiarkowanego scenariusza PIE, dodatkowy koszt uprawnień do emisji CO2 dla budynków mieszkalnych w Polsce może wynieść 43 mld EUR w latach 2025-2040 – blisko 3 razy więcej niż w przypadku Hiszpanii. To zróżnicowanie znajduje odzwierciedlenie w podziale środków z Funduszu Społecznego na rzecz Działań w dziedzinie Klimatu. W latach 2025-2032 Polska może otrzymać z niego do 12,7 mld EUR, co stanowi blisko 18 proc. całej kwoty.

Adam Juszczak

Europejskie problemy na rynku najmu

Kryzys pandemiczny spowodował okresowy spadek cen wynajmu mieszkań w dużych miastach europejskich, w tym w Polsce. Jednak wraz ze znoszeniem ograniczeń i wzrostem liczby osób zainteresowanych wynajmem, w wielu zachodnich państwach powraca problem ograniczonej podaży mieszkań na wynajem i dyskusja o potrzebie kontrolowania cen wynajmu.

Obszary najsilniej zurbanizowane przyciągają pracowników, których często nie stać na wynajem mieszkania. Jednocześnie utrzymujące się od lat niskie stopy procentowe powodują wzrost zainteresowania zakupem nieruchomości wśród tych, którzy widzą w tym najlepszy sposób na ulokowanie kapitału. Ograniczona podaż mieszkań z kolei sprawia, że są one coraz droższe – rosną też ceny wynajmu. Problem pogłębia coraz bardziej popularny wynajem krótkoterminowy (przede wszystkim słynny AirBnB), który zmniejsza podaż mieszkań dostępnych na wynajem długoterminowy i zwiększa jego koszty.

Według danych Eurostatu, w latach 2010-2021 (I kwartał) ceny wynajmu mieszkań w Unii Europejskiej wzrosły średnio o 15,3 proc. W 2020 r. najdroższy był wynajem w Dublinie, Kopenhadze, Paryżu, Luksemburgu i Sztokholmie. Warszawa zajęła 27. miejsce w rankingu 32 miast UE o najwyższych kosztach wynajmu mieszkań. W Europie droższy jest tylko Londyn, który pozostaje jednak daleko w tyle za Nowym Jorkiem i Tokio.

W najdroższych miastach Europy, ale także w USA sięgnięto po rozwiązania, które nie cieszą się popularnością w podręcznikach ekonomii, czyli różnego rodzaju ograniczenia nakładane na właścicieli nieruchomości uniemożliwiające im dowolne ustalanie wysokości czynszu. Na przykład w Berlinie w styczniu 2020 r. zamrożono wysokość pobieranych opłat na 5 lat. Ostatecznie niemiecki Trybunał Konstytucyjny uznał nowe regulacje za niezgodne z ustawą zasadniczą, jednak problemem zbyt wysokich czynszów będzie musiał się zająć teraz rząd federalny. Podobny spór o regulację wysokości czynszu spowodował kryzys polityczny w Szwecji. Z analogicznymi wyzwaniami mierzą się władze dużych miast w Wielkiej Brytanii, Irlandii, Holandii, Hiszpanii i Portugalii. Krytycy takich rozwiązań obawiają się, że zahamują one napływ kapitału i inwestycje oraz doprowadzą do zakłóceń rynku, które w długim okresie przyczynią się do wzrostu cen wszystkich nieruchomości. Twierdzą też, że mniejsze dochody zniechęcą właścicieli do dbania o utrzymanie swoich budynków. W analizach skutków społecznych regulacji czynszów podkreśla się jednak ich rolę w stabilizacji osiedli mieszkaniowych i ich równoważeniu pod względem dochodów, inkluzywności i wyrównywania szans oraz zapobiegania wykluczaniu, wysiedlaniu i gentryfikacji. Brakuje jednak badań i danych empirycznych, które pokazują, na ile te pozytywne efekty regulacji da się utrzymać w długim okresie. Istniejące dane z kolei wskazują, że skuteczność ograniczeń na rynku najmu zależy od lokalnych uwarunkowań i jest większa tam, gdzie w projektowanie konkretnych rozwiązań włącza się obie zainteresowane strony – najemców i właścicieli.

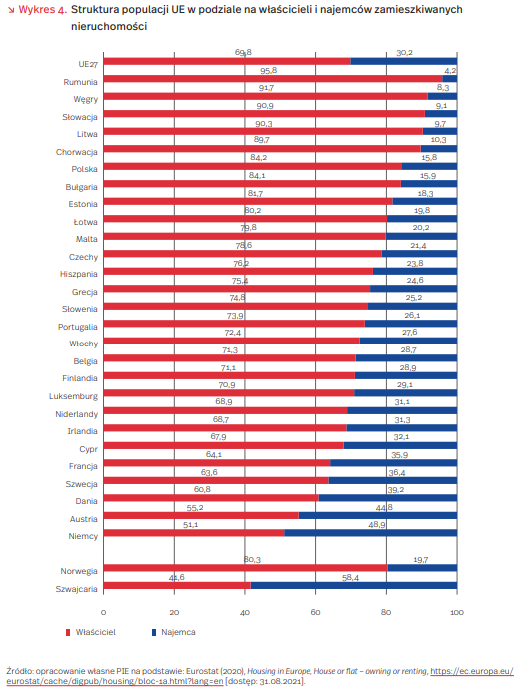

Problem drogiego wynajmu jest szczególnie dotkliwy w krajach Europy Zachodniej, ponieważ wynajmowane mieszkania stanowią tam znacznie większy odsetek niż w krajach nowej UE. Wykres 4 obrazuje, że rekordzistą jest Szwajcaria, w której blisko 60 proc. populacji wynajmuje mieszkania. W UE przodują pod tym względem Niemcy (blisko 50 proc.), podczas gdy w Polsce w wynajmowanych lokalach mieszka niespełna 16 proc., a w Rumunii tylko ok. 4 proc. ludności. Społeczne poparcie dla ograniczeń cen najmu wynika też w dużej mierze z tego, że w krajach zachodnich nieruchomościami na wynajem zarządzają przede wszystkim firmy, a nie właściciele indywidualni, którzy np. w Niemczech stanowią jedynie 5 proc. rynku.

Problemem biedniejszych krajów Europy Wschodniej jest jednak relatywnie duży udział kosztów wynajmu w budżecie domowym, który w wielu przypadkach znacznie przekracza uznaną za optymalną granicę 30 proc. Dla porównania, w bardzo drogim Sztokholmie koszty wynajmu to średnio ok. 27 proc. rodzinnego budżetu.

Agnieszka Wincewicz-Price, Maja Trojanowska