Spis treści

Depopulacja w Polsce jest wyższa niż zakładały prognozy GUS

37,3 mln osób liczyła populacja Polski na koniec 2025 r.

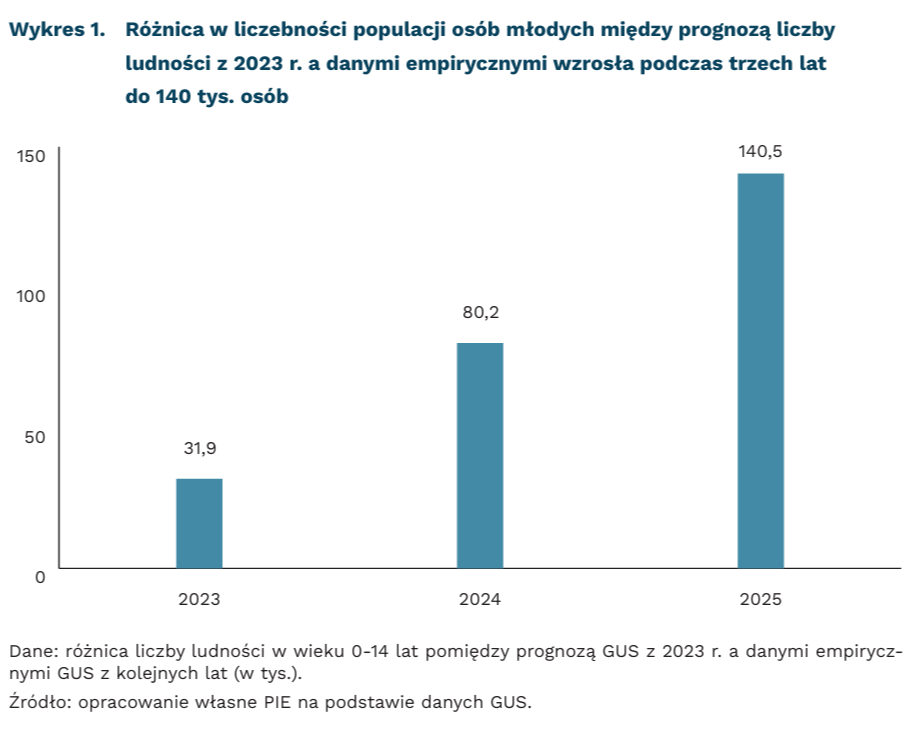

o 140 tys. osób był niższy empiryczny odczyt liczby osób młodych w 2025 r. niż prognoza z 2023 r.

o 0,23 spadła wartość współczynnika dzietności w Polsce w ostatnich trzech latach

Na koniec 2025 r. liczba ludności Polski była niższa o 156 tys. osób niż rok wcześniej. Z najnowszego opracowania GUS wynika, że w 2025 r. w naszym kraju żyło 37,3 mln osób1. Tym samym, w ciągu roku populacja Polski zmalała o 0,42 proc. Spadek liczby ludności jest mocniej widoczny w miastach, w których w 2025 r. zmiana populacji r/r była na poziomie -0,55 proc., podczas gdy na terenach wiejskich wynosiła -0,22 proc. r/r. Spośród wszystkich województw jedynie w województwie małopolskim odnotowano wzrost liczby ludności, choć wynosił on zaledwie 0,01 proc. w ujęciu rocznym. We wszystkich województwach odnotowano ubytek naturalny (tj. liczba zgonów przewyższyła liczbę urodzeń).

Liczba ludności Polski spada szybciej niż wynikałoby to z prognozy z 2023 r. Według prognozy liczby ludności, którą GUS opublikował w połowie 2023 r., wynika, że w 2025 r. spodziewano się liczby ludności na poziomie 37,412 mln osób. Tym samym po trzech latach [2] różnica ta wyniosła 80 tys. osób. Choć taka liczba w skali całej populacji naszego kraju nie wydaje się duża, to widać tendencję wzrostową, jeżeli chodzi o różnicę między danymi empirycznymi a prognozą – od 2023 r. do najnowszych odczytów wynosiła ona odpowiednio w poszczególnych latach 15 tys., 43 tys. i 80 tys.

Prognoza sprzed trzech lat nie doszacowała zmniejszenia populacji osób młodych. W 2025 r. rzeczywista liczba osób w wieku od 0 do 14 lat wyniosła 5,5 mln i była o 140 tys. osób niższa niż prognozowano jeszcze w 2023 r. Jednocześnie, jeżeli spojrzymy na populację osób powyżej 65. roku życia okaże się, że w tym przypadku odczyt empiryczny przewyższył prognozowany poziom o 30 tys. osób. Podobny stan rzeczy jak w przypadku najstarszej grupy miał miejsce w grupie osób w wieku 15-64 lata – tu również odczyt z danych empirycznych był wyższy o 30 tys. osób niż wynikałoby to z prognozy.

W dodatkowej symulacji liczby ludności GUS przewiduje, że w 2060 r. w Polsce może żyć tylko 28,4 mln osób. W opracowaniu z 2025 r. przyjęte zostało założenie utrzymania się w kolejnych latach i dekadach poziomu współczynnika dzietności na poziomie z 2024 r. Przy takim założeniu populacja Polski do 2030 r. liczyć będzie poniżej 37 mln osób.

Niedoszacowania prognoz z jednej strony pokazują, jak trudne jest tworzenie modeli demograficznych, ale również uwydatnia spadek liczby urodzeń w naszym kraju. Tym, co w największej mierze zdecydowało o niedoszacowaniach prognozy sprzed trzech lat był spadający współczynnik dzietności. Od 2021 r. do 2024 r. wskaźnik ten spadł z 1,330 do najniższego poziomu w nowej historii pomiarów – 1,099. Zatem trafność symulacji z 2025 r. będzie zdeterminowana przez kształtowanie się współczynnika dzietności.

Niedoszacowania, choć w mniejszym stopniu, widoczne są także w liczbie zgonów. Te dwa czynniki – czyli szybszy niż oczekiwany spadek dzietności oraz wolniejsze, choć trwałe wydłużanie się życia – będą nadal powodować wzrost dynamiki starzenia się społeczeństwa oraz konsekwentny spadek liczby ludności w kolejnych latach.

- Według krajowej definicji zamieszkania, do ludności zalicza się osoby zamieszkujące w Polsce co najmniej przez 3 miesiące. Do ludności nie są zaliczani imigranci przebywający w Polsce czasowo, natomiast stali mieszkańcy Polski przebywający czasowo za granicą są ujmowani w stanie ludności.

- W prognozie 2023 r. był pierwszym, dla którego nie było danych empirycznych.

Jędrzej Lubasiński

Polska na 1. miejscu w OECD pod względem skali ulg podatkowych i transferów finansowych na rzecz rodzin z dziećmi

35,1 proc. całkowitych kosztów pracy wyniósł w 2025 r. w OECD klin podatkowy dla singla otrzymującego przeciętne wynagrodzenie

o 8,9 pkt. proc. niższy był w średnio w OECD klin podatkowy rodziny z dwojgiem dzieci utrzymującej się z jednej przeciętnej pensji niż dla singla otrzymującego przeciętne wynagrodzenie

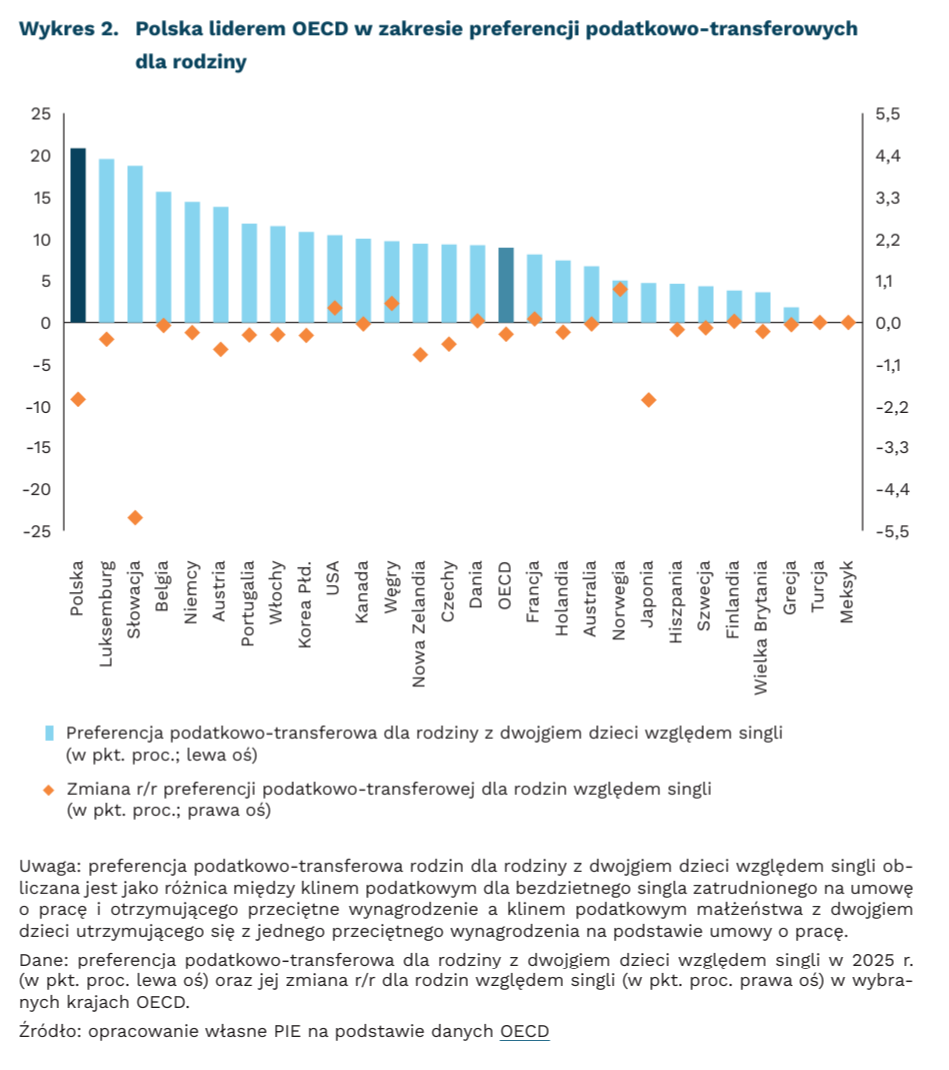

o 20,8 pkt. proc. niższy był w Polsce klin podatkowy rodziny z dwojgiem dzieci utrzymującej się z jednej przeciętnej pensji niż dla singla osiągającego przeciętne wynagrodzenie

Po pandemicznym okresie ulg i nadzwyczajnego wsparcia fiskalnego, kraje OECD wracają do wyższego efektywnego opodatkowania dochodów z pracy. Z najnowszego raportu OECD wynika, że klin podatkowy3 bezdzietnego singla zatrudnionego na umowę o pracę i otrzymującego przeciętne wynagrodzenie, wzrósł w 2025 r. już czwarty rok z rzędu i osiągnął w krajach OECD średnio 35,1 proc. całkowitych kosztów pracy. Jest to najwyższy zaobserwowany poziom tego wskaźnika od 2016 r. Spośród wszystkich krajów członkowskich OECD w 24 państwach efektywne opodatkowanie dochodów z pracy singla w 2025 r. wzrosło względem 2024 r., z czego w największym stopniu w Wielkiej Brytanii (2,45 pkt. proc.), Estonii (1,95 pkt. proc.) i Niemczech (1,34 pkt. proc.). Jednocześnie najwyższy poziom klina podatkowego singla zanotowano w Belgii, Niemczech i Francji – odpowiednio 52,5 proc., 49,3 proc. i 47,2 proc.

Wzrost efektywnego opodatkowania dochodów z pracy nie rozłożył się jednak równomiernie między różnymi typami gospodarstw domowych. Szczególnie interesujący jest przypadek rodzin z dziećmi, dla których klin podatkowy rósł szybciej niż dla singli. W przypadku małżeństwa z dwojgiem dzieci, utrzymującego się z jednego przeciętnego wynagrodzenia, wzrósł on w OECD w 2025 r. średnio o 0,46 pkt. proc., osiągając poziom 26,2 proc. całkowitych kosztów pracy. Jeszcze mocniej wzrosły obciążenia netto samotnych rodziców o niższych dochodach – dla samotnego rodzica z dwojgiem dzieci otrzymującego 67 proc. przeciętnego wynagrodzenia klin podatkowy zwiększył się średnio o 0,52 pkt. proc. i wyniósł w 2025 r. 16,3 proc. Oznacza to erozję przewagi podatkowo-transferowej rodzin względem singli, która następuje już drugi rok z rzędu w krajach OECD.

Tymczasem Polska plasuje się na 1. miejscu w OECD pod względem skali preferencji podatkowo-transferowych dla rodzin z dziećmi. Różnica między klinem podatkowym małżeństwa z dwojgiem dzieci utrzymującego się z jednego przeciętnego wynagrodzenia a klinem singla wyniosła w Polsce w 2025 r. 20,8 pkt. proc., wobec średniej OECD wynoszącej 8,9 pkt. proc. Kluczową rolę odgrywają w kontekście Polski świadczenia rodzinne, które należą do najwyższych w OECD i istotnie redukują efektywne obciążenia gospodarstw domowych wychowujących dzieci.

Wzrost efektywnego opodatkowania dochodów z pracy w krajach OECD jest w znacznym stopniu efektem niedostosowania systemów podatkowo-transferowych do wysokiej inflacji. Epizod podwyższonej inflacji wskutek pandemii COVID-19 oraz inwazji rosyjskiej na Ukrainę napędził nominalne wynagrodzenia, niemniej systemy podatkowe często nie były w pełni waloryzowane. W efekcie zadziałał mechanizm taksflacyjny – podatnicy przesuwali się do wyższych efektywnych obciążeń mimo braku formalnych podwyżek stawek. Jednocześnie realna wartość części ulg i transferów rodzinnych spadała, jeżeli nie były one indeksowane do inflacji, co dodatkowo zwiększało kliny podatkowe gospodarstw domowych.

3. Wg metodyki OECD, klin podatkowy oblicza się jako udział w całkowitych kosztach pracy podatku PIT, składek na ubezpieczenia społeczne pracownika i pracodawcy, a także podatku od wynagrodzeń, pomniejszonych o świadczenia społeczne.

Hubert Pliszka

Wzrost dostępności żłobków w Polsce może zwiększyć aktywność zawodową matek małych dzieci

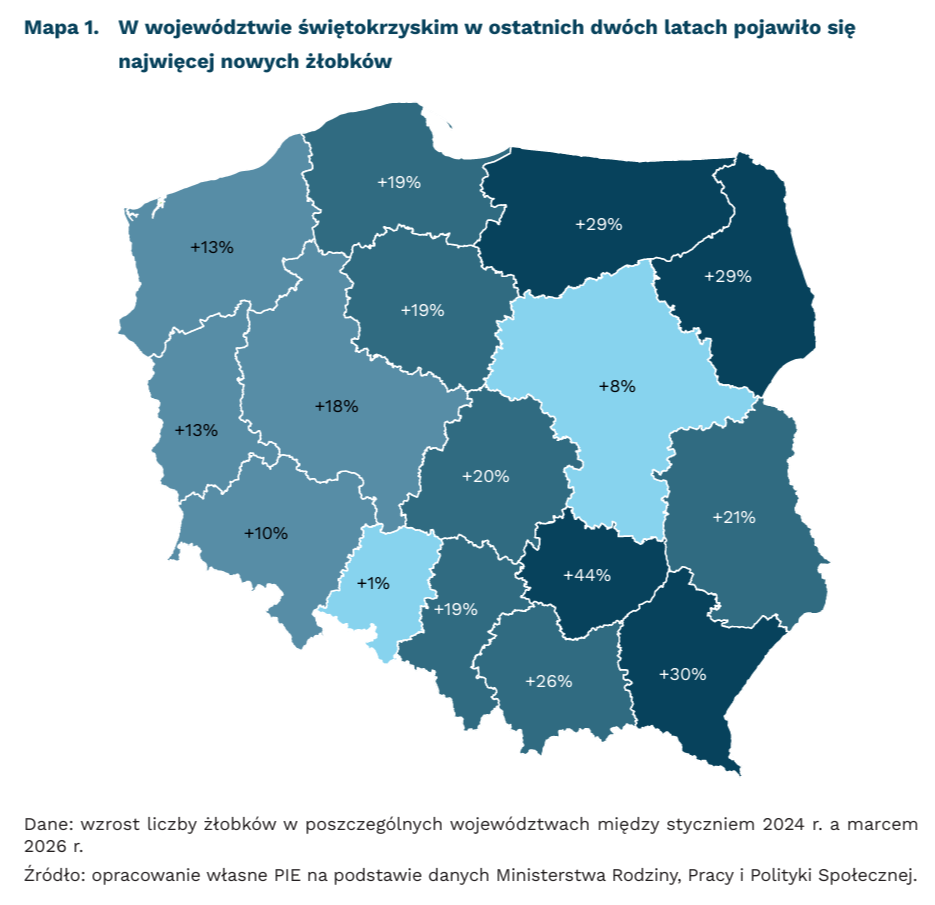

o 17 proc. wzrosła w Polsce liczba żłobków i klubów dziecięcych od 2024 r. do marca 2026 r.

o 44 proc. wzrosła liczba żłobków i klubów dziecięcych w województwie świętokrzyskim w ostatnich dwóch latach (z 4189 do 6014 placówek)

17,9 proc. wyniósł odsetek dzieci do lat trzech uczęszczających w Polsce do żłobków w 2023 r.

W ostatnich dwóch latach o 17 proc. wzrosła w Polsce liczba żłobków i klubów dziecięcych oferujących opiekę nad dziećmi do lat trzech. Jest to przede wszystkim efekt programu Aktywny Maluch, który wykorzystuje fundusze europejskie (m.in. Krajowy Plan Odbudowy) do wsparcia tworzenia i funkcjonowania miejsc opieki nad najmłodszymi dziećmi. W niektórych województwach przyrost liczby miejsc był bardzo dynamiczny: w województwie świętokrzyskim liczba placówek wzrosła aż o 44 proc., w województwach podkarpackim, podlaskim i warmińsko-mazurskim po około 30 proc. Jednym z celów programu jest także objęcie opieką żłobkową gmin, w których dotychczas nie funkcjonowała żadna placówka. Podczas gdy na początku 2024 r. takich gmin było 45 proc., w marcu 2026 r. już tylko 29 proc.

Badania przeprowadzone w Niemczech wskazują, że wzrost liczby miejsc w żłobkach przekłada się na wyższą aktywność zawodową matek i poprawę ich zarobków. Obrazuje to opublikowana niedawno szczegółowa analiza analogicznego programu wdrażanego w Niemczech Zachodnich w latach 2005-2014. W wyniku reformy odsetek dzieci poniżej trzech lat korzystających z opieki żłobkowej wzrósł z poziomu bliskiego zeru do ponad 30 proc. Autorki pracy wskazują, że w jednostkach terytorialnych odpowiadających wielkością polskim powiatom, w których gwałtownie rosła liczba miejsc żłobkowych, matki częściej były aktywne zawodowo, pracowały więcej dni i więcej zarabiały. Szacowany efekt całej reformy to zmniejszenie luki w zarobkach matek po urodzeniu dziecka o 4,5 pkt. proc. Przez lukę rozumie się różnicę między faktycznymi zarobkami matki a tym, ile zarabiałaby, gdyby dziecka nie urodziła. W badanym okresie luka ta zmniejszyła się w Niemczech łącznie o 8 pkt. proc. – sama rozbudowa żłobków odpowiada więc za ponad połowę tej poprawy. Za tymi wynikami stoi między innymi fakt, że matki w powiatach z lepszym dostępem do opieki żłobkowej częściej pozostawały w dobrze opłacanych firmach i zawodach, zamiast przechodzić po urodzeniu dziecka na pracę w niewielkim wymiarze godzin lub w gorzej opłacanych branżach. Wzrost wynagrodzeń matek utrzymuje się wiele lat po urodzeniu dziecka, co wskazuje na trwałą i kumulatywną poprawę trajektorii zawodowych.

Według dostępnych danych GUS, w 2023 r. (czyli tuż przed uruchomieniem programu Aktywny Maluch) do żłobków uczęszczało w Polsce 17,9 proc. dzieci do lat trzech. Polska ma więc wciąż znaczną przestrzeń do wzrostu odsetka dzieci uczęszczających do żłobków – w Niemczech Zachodnich uczęszcza do nich obecnie ponad 30 proc. dzieci, a w Niemczech Wschodnich ponad 50 proc. Niski odsetek dzieci w żłobkach idzie w Polsce w parze z niską aktywnością zawodową matek najmłodszych dzieci. Jak wskazano w raporcie PIE, w Polsce zaledwie 62 proc. matek dzieci w wieku 1-3 lata jest aktywnych zawodowo, podczas gdy w przypadku ojców odsetek ten wynosi 98 proc. Obecna skala rozbudowy sieci żłobków, wsparta doświadczeniami zagranicznymi, daje jednak nadzieję na skuteczną aktywizację zawodową matek, co pozostaje jednym z głównych celów programu Aktywny Maluch.

Marcin Lewandowski

Cudzoziemcy stają się trwałym elementem polskiego rynku pracy

1,289 mln wyniosła liczba cudzoziemców w Polsce zgłoszonych do ubezpieczenia emerytalnego i rentowych w 2025 r.

8 proc. wyniósł udział cudzoziemców wśród wszystkich osób objętych ubezpieczeniami emerytalnym i rentowym w 2025 r.

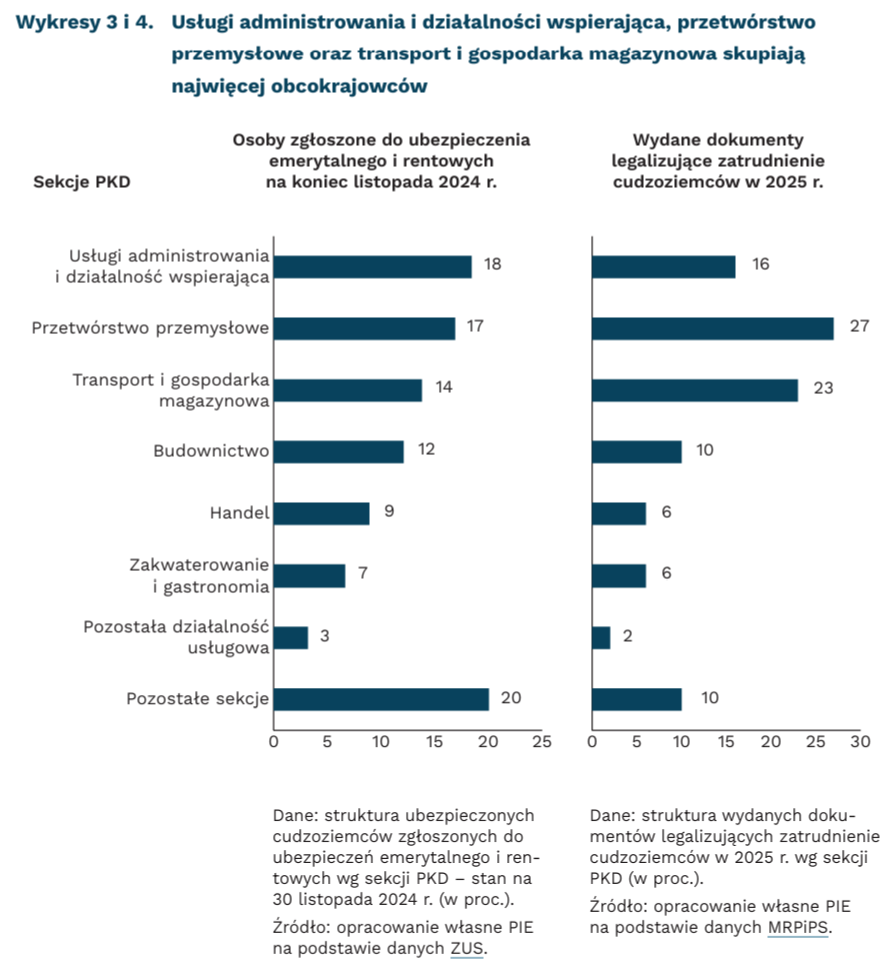

66 proc. ogółu wydanych dokumentów legalizujących zatrudnienie cudzoziemców dotyczyło przetwórstwa przemysłowego, transportu i gospodarki magazynowej oraz usług administrowania i działalności wspierającej

Na koniec 2025 r. liczba cudzoziemców w Polsce zgłoszonych do ubezpieczeń emerytalnego i rentowych wyniosła 1,289 mln osób – wynika z danych ZUS. W porównaniu z 2024 r. odnotowano wzrost o 8 proc., natomiast względem 2015 r. liczba ubezpieczonych wzrosła blisko siedmiokrotnie. Większość z nich to osoby zatrudnione (57 proc.), a 7 proc. to osoby prowadzące pozarolniczą działalność gospodarczą. Najliczniejszą grupą obcokrajowców na polskim rynku pracy byli obywatele Ukrainy (67 proc.), a częściej niż co dziesiąty cudzoziemiec był obywatelem Białorusi (11 proc.). Udział Gruzinów, Hindusów i Kolumbijczyków wynosił po 2 proc. Wśród ogółu objętych ubezpieczeniami emerytalnym i rentowym cudzoziemcy stanowili 8 proc., a wśród pracujących – 6 proc.

Największy udział cudzoziemców zgłoszonych do ubezpieczeń emerytalnego i rentowych odnotowano w sekcji usługi administrowania i działalność wspierająca, w której na koniec listopada 2024 r. [4] stanowili 18 proc. wszystkich ubezpieczonych obcokrajowców. Wraz z przetwórstwem przemysłowym oraz transportem i gospodarką magazynową sektory te skupiały blisko połowę wszystkich cudzoziemców objętych ubezpieczeniami społecznymi w Polsce (49 proc.). Podobna struktura była widoczna wśród wydanych w 2025 r. dokumentów legalizujących zatrudnienie cudzoziemców, których łącznie wydano 1,634 mln5. 27 proc. z nich dotyczyło pracy w przetwórstwie przemysłowym, 23 proc. w transporcie i gospodarce magazynowej, a 16 proc. w usługach administrowania i działalności wspierającej. Najwięcej dokumentów wydano dla pracowników wykonujących prace proste, robotników przemysłowych i rzemieślników oraz operatorów i monterów maszyn i urządzeń.

Przedstawione dane wskazują, że migracja zarobkowa odgrywa istotną rolę w funkcjonowaniu wybranych sektorów gospodarki. Wyniki badania MIK obrazują jednocześnie, że przedsiębiorcy związani z budownictwem oraz branżą TSL relatywnie częściej wskazują na problemy związane z dostępnością pracowników. Może to sprzyjać większemu zapotrzebowaniu na pracowników, co znajduje odzwierciedlenie w wysokiej cudzoziemców oraz dużym udziale wydanych dokumentów legalizujących zatrudnienie. Jednocześnie relatywnie łatwiejsze podejmowanie pracy w części sektorów może dodatkowo zwiększać skalę zatrudnienia cudzoziemców. W kontekście prognozowanych zmian demograficznych, obejmujących spadek liczby osób w wieku produkcyjnym, utrzymującą się niską dzietność (por. tekst wyżej pt. Depopulacja w Polsce jest wyższa niż zakładały prognozy GUS) oraz postępujący proces starzenia się społeczeństwa, prognozy ZUS wskazują na rosnące znaczenie cudzoziemców dla utrzymania obecnego poziomu obciążenia demograficznego. koncentracji

4. Najbardziej aktualne dane dotyczące liczby osób objętych ubezpieczeniami emerytalnym i rentowym, które w zgłoszeniu do ZUS zadeklarowały obywatelstwo inne niż polskie, według sekcji PKD, dostępne są na koniec listopada 2024 r.

5. Dokumenty legalizujące zatrudnienie cudzoziemców obejmują zezwolenia na pracę, zezwolenia na pracę sezonową, oświadczenia o powierzeniu wykonywania pracy cudzoziemcowi oraz powiadomienia o powierzeniu wykonywania pracy obywatelowi Ukrainy. Liczba wydanych dokumentów legalizujących pracę nie jest tożsama z liczbą cudzoziemców, którzy w rzeczywistości podjęli pracę w Polsce. Ta sama osoba mogła zostać ujęta w statystykach wielokrotnie, m.in. w przypadku zmiany pracodawcy. Dodatkowo posiadanie dokumentu uprawniającego do podjęcia zatrudnienia nie oznacza, że cudzoziemiec podjął zatrudnienie.

Aleksandra Wejt-Knyżewska

Globalne ograniczenia w eksporcie surowców krytycznych mają minimalny wpływ na Polskę

16 proc. wyniósł globalny udział handlu CRM objętego ograniczeniami eksportowymi w latach 2022-2024 (wzrost z 12,4 proc. w latach 2009-2011)

697 mln USD wyniosła wartość polskiego importu surowcowego z państw stosujących aktywne ograniczenia eksportowe w 2024 r.

64 proc. wyniósł udział polskiego importu grafitu naturalnego i magnezu pochodzących z Chin w 2024 r.

Od 2009 r. liczba ograniczeń eksportowych dotyczących surowców krytycznych wzrosła pięciokrotnie – wynika z najnowszego raportu OECD. Choć w 2024 r. tempo wzrostu wyhamowało r/r do 0,6 proc., to restrykcje pozostały na historycznie wysokim poziomie i objęły szerszą grupę państw surowcowych, zwłaszcza z Afryki i Azji. W latach 2022-2024 co najmniej jedną restrykcją objęte było 16 proc. globalnego handlu surowcami krytycznymi (Critical Raw Materials – CRM), wobec 12,4 proc. w latach 2009-2011. Najwyższa ekspozycja dotyczyła kobaltu i manganu – ok. 70 proc. ich globalnego eksportu – oraz grafitu, pierwiastków ziem rzadkich i cyny – odpowiednio 47 proc., 45 proc. i 41 proc.

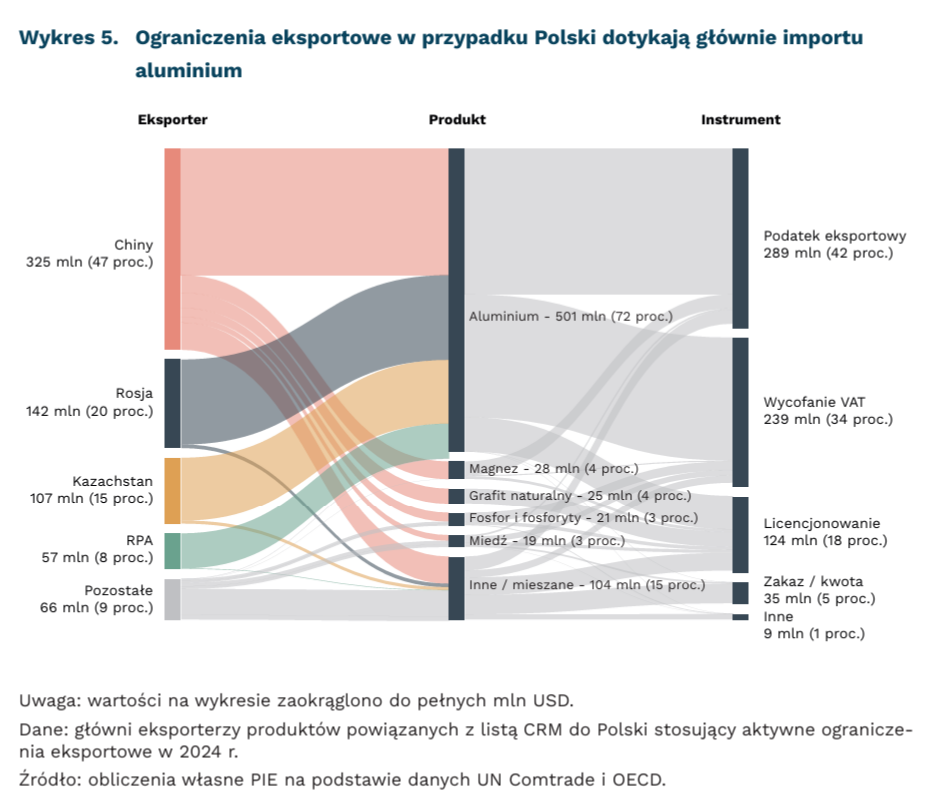

W 2024 r. polski import surowcowy powiązany z unijną listą surowców krytycznych wyniósł 14,6 mld USD, z czego 697 mln USD (4,8 proc.) było objęte ograniczeniami eksportowymi dla konkretnych produktów. „Ciężka” ekspozycja na ograniczenia, obejmująca zakazy eksportu, kwoty i wymogi licencyjne, sięga 1,05 proc. (154 mln USD). Trzy państwa odpowiadały łącznie za ok. 82 proc. łącznej wartości: Chiny – 46,6 proc. (325 mln USD), Rosja – 20,4 proc. (142 mln USD) i Kazachstan – 15,4 proc. (107 mln USD, głównie aluminium niestopowe). W ujęciu wartościowym dominowały kody związane z aluminium, które odpowiadały za ok. 72 proc. importu z krajów stosujących ograniczenia (501 mln USD) – chodzi głównie o Chiny, Kazachstan, RPA i Rosję, choć było to zaledwie 9 proc. całego polskiego importu w tej kategorii. Rosyjskie aluminium pierwotne zostało objęte przez UE zakazem w marcu 2025 r. z okresem przejściowym i kontyngentem. W 2024 r. import z Rosji obejmował także niewielkie ilości niklu surowego (5,3 mln USD).

Aluminium odpowiada aż za 72 proc. ekspozycji polskiego importu surowcowego na ograniczenia eksportowe, a po jego wyłączeniu ekspozycja spada do 2,1 proc. Prawie połowa dotkniętego importu pochodzi z Chin, które stosują najszersze spektrum instrumentów: kwoty eksportowe, podatki eksportowe, wycofywanie zwrotów VAT i wymogi licencyjne. W 2024 r. z Chin pochodziło 24,6 z 38,5 mln USD polskiego importu grafitu naturalnego w proszku lub płatkach oraz 28,4 z 55,9 mln USD importu magnezu i produktów magnezowych. Dominacja Chin w tych kategoriach nie powinna dziwić – kontrolują one ponad 90 proc. globalnej produkcji magnezu i 70 proc. grafitu. Do innych kategorii z ekspozycją powyżej 50 proc. należą fosforyty i fosforany (Maroko, Chiny, Wietnam, Algieria i Tunezja), wolfram i german (Chiny).

Niska ekspozycja na ograniczenia eksportowe nie oznacza dla Polski niskiego ryzyka dostaw. Po pierwsze, tak mierzona ekspozycja może być zaniżona, gdyż znaczna część polskiego importu surowcowego przechodzi przez inne państwa europejskie, co może zacierać rzeczywiste pochodzenie surowców i półproduktów. Po drugie, ograniczenia eksportowe dotykają jedynie niewielkiej części importu i stosunkowo wąskiej puli produktów – głównie aluminium, grafitu naturalnego, magnezu, fosforu i fosforytów czy miedzi. Osobnym wyzwaniem są surowce nieobjęte ograniczeniami eksportowymi, ale zdominowane przez jednego dostawcę. W 2024 r. dotyczyło to m.in. niklu surowego stopowego z USA (99 proc.), rud ferroniobu z Brazylii (99 proc.) oraz boranów sodu z Turcji (97 proc.). Dlatego priorytetem powinny być działania dywersyfikacyjne (w tym zwiększenie odzysku surowców (por. tekst poniżej pt. Recykling aluminium odpowiedzią na jego rosnące zużycie) w pozycjach o szczególnym znaczeniu dla polskiej gospodarki, w których pojedynczy dostawca ma dominujący udział

Dominik Kopiński

Recykling aluminium odpowiedzią na jego rosnące zużycie

od 18 proc. do 57 proc. wyniesie wzrost globalnego zużycia miedzi na potrzeby sieci elektroenergetycznych – według MAE

8. miejsce zajmuje Polska pod względem eksportu miedzi na świecie

98,4 proc. wynosi udział importu aluminium w zużyciu tego surowca w Polsce

Postępująca transformacja energetyczna i rozwój czystych technologii zwiększają zapotrzebowanie na miedź i aluminium – metale kluczowe zwłaszcza w rozbudowie i modernizacji sieci elektroenergetycznych. Międzynarodowa Agencja Energetyczna (MAE) szacuje, że wzrost globalnego zużycia miedzi na potrzeby sieci elektroenergetycznych wyniesie od 18 proc. do 57 proc. w latach 2024-2030, w zależności od przyjętego scenariusza. MAE prognozuje również znaczny wzrost zapotrzebowania na aluminium, zwłaszcza w kontekście rosnących kosztów miedzi. Choć w budowie sieci elektroenergetycznych miedź długo była preferowanym materiałem ze względu na jej wyższą przewodność, metal ten jest ponad 3-krotnie cięższy niż aluminium i bardziej kosztowny, co sprawia, że zastępowanie miedzi tańszym aluminium mogłoby pozwolić na redukcję kosztów.

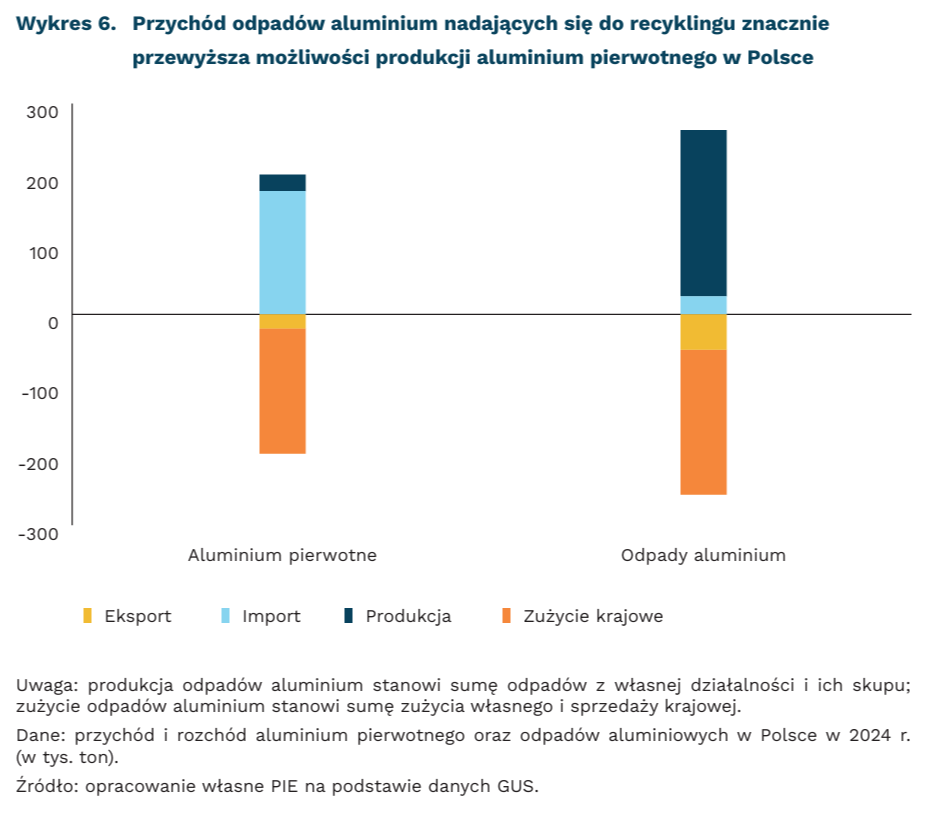

Podczas gdy rośnie zapotrzebowanie na oba materiały, polskie sektory miedzi i aluminium znajdują się w zgoła odmiennej sytuacji. W 2025 r. Polska była 8. największym eksporterem miedzi na świecie i największym spośród państw Unii Europejskiej, a wartość polskiego eksportu tego metalu wyniosła 2,8 mld USD. Udział eksportu w produkcji miedzi rafinowanej w Polsce w 2024 r. wyniósł 50,2 proc., co wskazuje, że rodzimy sektor zaspokaja krajowe zużycie z istotną nawiązką. W przypadku aluminium, Polska jest importerem netto, a krajowa produkcja metalu odpowiada tylko za 13 proc. krajowego zużycia. Niemniej wyraźna jest skala uzależnienia Polski od importu tego materiału. Również na poziomie UE udział importu w pokryciu zapotrzebowania jest znacznie wyższy w przypadku aluminium (54 proc.) niż w przypadku miedzi (17 proc.). W 2025 r. Polska była 10. największym importerem aluminium na świecie. Choć wśród dostawców tego materiału do Polski znajduje się wiele państw UE (Holandia, Szwecja, Dania, Niemcy), należy wskazać, że 10 proc. importu do Polski w 2025 r. stanowiły dostawy z Rosji, a dodatkowo znaczny udział mają kraje stosujące restrykcje handlowe (por. tekst powyżej pt. Globalne ograniczenia w eksporcie surowców krytycznych mają minimalny wpływ na Polskę).

W kontekście rosnącego zapotrzebowania na surowce i inne materiały coraz częściej wskazuje się na recykling jako odpowiedź zarówno na cele gospodarki obiegu zamkniętego, jak i narzędzie zwiększania suwerenności wobec postępującej dominacji Chin w zakresie wydobycia i przetwórstwa surowców strategicznych. W Polsce w 2024 r. przychód [6] odpadów aluminium nadających się do recyklingu był 10-krotnie większy niż rodzima produkcja aluminium pierwotnego. Wskazuje to na znaczy potencjał w zagospodarowaniu tego typu odpadów, zwłaszcza w zakresie celów strategicznych, do których należy rozbudowa i modernizacja infrastruktury energetycznej. Jednocześnie rozwój przetwórstwa surowców i materiałów pochodzących z odzysku może zmniejszyć ryzyka związane z zależnościami handlowymi i koncentracją dostaw.

6. Przychód liczony jest jako suma odpadów z własnej działalności, skupu i importu

Marianna Sobkiewicz

Rosnąca rola nauk informatycznych zmienia strukturę badań

o 12 pkt. proc. wzrósł udział nauk informatycznych i inżynieryjnych w strukturze tematycznej publikacji naukowych (w ekosystemie technologicznym) w latach 2010-2025

o 14 pkt. proc. spadł udział nauk podstawowych w strukturze tematycznej publikacji naukowych (w ekosystemie technologicznym) w latach 2010-2025

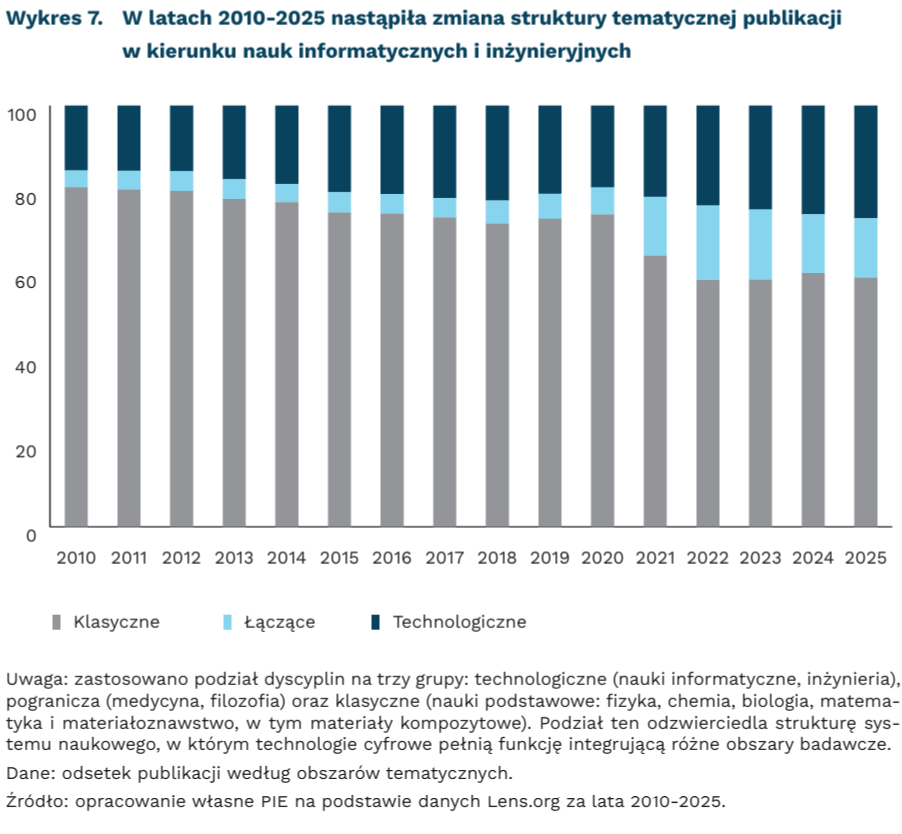

Znaczenie publikacji z zakresu nauk informatycznych oraz obszarów opartych na analizie danych rośnie w polskim ekosystemie technologicznym (publikacjach polskich ośrodków naukowych) po 2018 r. [7] . Udział nauk informatycznych zwiększył się z 9 proc. w 2010 r. do 20 proc. w 2018 r., a w kolejnych latach utrzymywał się na poziomie 15-19 proc., stanowiąc jeden z największych obszarów tematycznych. Na znaczeniu zyskiwała również inżynieria. Jednocześnie widoczna jest przebudowa całej struktury tematycznej publikacji. W początkowym okresie (2010-2017) dominowały chemia, materiałoznawstwo oraz biologia. Po 2018 r. zaczął wzrastać udział medycyny, co może wskazywać na coraz szersze zastosowanie technologii cyfrowych i metod analizy danych w obszarach związanych ze zdrowiem oraz na wpływ pandemii po 2020 r. Jednocześnie zwiększył się udział filozofii, co prawdopodobnie jest związane z włączaniem problematyki etycznej oraz społecznej do dyskusji o technologiach cyfrowych wraz z rozszerzaniem ich zastosowania.

Technologie cyfrowe przestają funkcjonować jako odrębne specjalizacje i coraz częściej przenikają do różnych dziedzin nauki, łącząc je poprzez wspólne narzędzia, dane i metody analizy. Bardziej szczegółowa analiza tematów wskazuje, że część technologii integruje różne obszary nauki. Dotyczy to m.in. sztucznej inteligencji, uczenia maszynowego i robotyki, które charakteryzują się dość wysoką różnorodnością powiązań dziedzinowych.

Model komunikacji naukowej różni się między dyscyplinami. W naukach informatycznych i inżynieryjnych większą rolę odgrywają preprinty i publikacje konferencyjne, co wiąże się z szybszym obiegiem wyników, podczas gdy ogólnie w strukturze typów publikacji dominują recenzowane artykuły naukowe (ok. 90 proc.). W ostatnich latach zmniejszyła się rola publikacji konferencyjnych, których udział spadł z ok. 6-10 proc. w latach 2010-2018 do 2-4 proc. po 2021 r., przy jednoczesnym wzroście znaczenia preprintów z ok. 3 proc. w 2018 r. do ok. 10 proc. w latach 2023-2025. Zmiany te mogą wynikać zarówno z rozwoju modelu open science i wzrostu aktywności publikacyjnej, jak i ze zmian w indeksowaniu źródeł oraz repozytoriów.

Nauka przestaje być zbiorem oddzielnych dyscyplin, działa jako połączony system, w którym technologie stanowią jeden z czynników integrujących. Obserwowane przesunięcia strukturalne sugerują przejście od klasycznego modelu opartego na względnie odrębnych obszarach do układu konwergencyjnego, wykorzystującego wspólne narzędzia, dane i metody analityczne.

Magdalena Lesiak