Spis treści

Ograniczona przepustowość i dostępność taboru to bariery dalszego rozwoju kolejowych przewozów pasażerskich w Polsce

o 56,6 proc. zwiększyła się liczba pasażerów kolei w Polsce w 2025 r. względem 2015 r.

co 3,5 minuty po każdym torze kursowały pociągi warszawskiej linii średnicowej

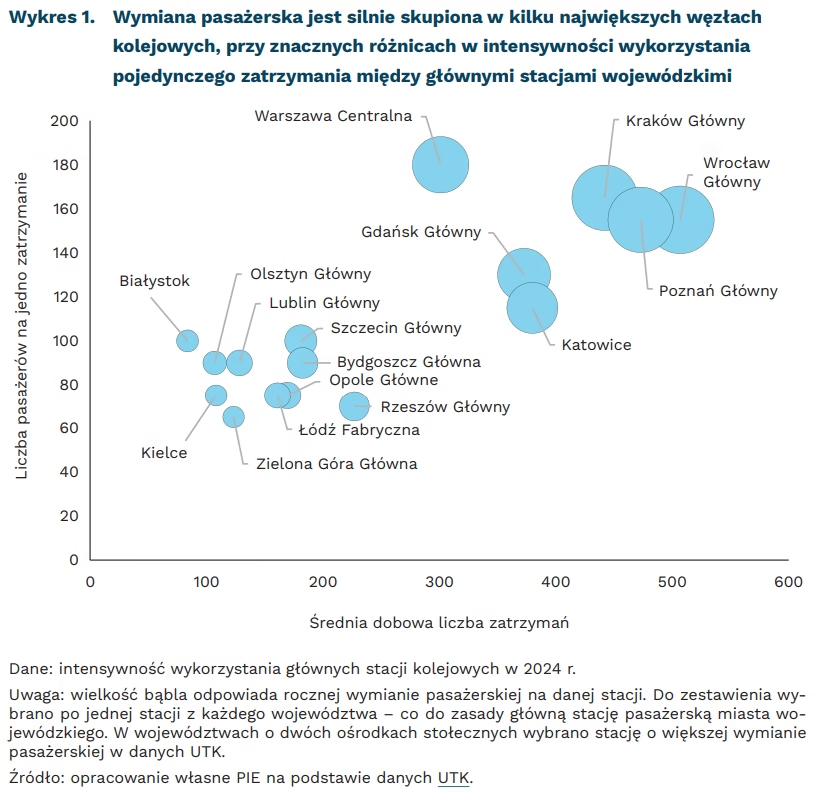

na 27 stacjach kolejowych w Polsce roczna wymiana pasażerska wyniosła ponad 10 mln osób w 2024 r.

W 2025 r. koleją w Polsce przewieziono 438,97 mln pasażerów, czyli o 7,7 proc. więcej r/r i o ponad 56,6 proc. więcej niż w 2015 r. W tym samym czasie praca przewozowa wzrosła do niemal 30,7 mld pasażerokilometrów, czyli o 7,8 proc. r/r i o 76 proc. więcej niż w 2015 r. Wskaźnik wykorzystania kolei osiągnął 11,7 podróży na mieszkańca (w tym podróże dalekobieżne, regionalne i podmiejskie), co jest najwyższą wartością od 1995 r. Skala pokazuje, że kolej pasażerska w Polsce weszła w nową fazę rozwoju. Na najpopularniejszych trasach między największymi miastami popyt w szczytach przewozowych coraz częściej przekracza dostępną podaż. Głównym ograniczeniem dalszego rozwoju jest zdolność systemu kolejowego do obsługi rosnącego ruchu – zarówno w zakresie przepustowości infrastruktury, zwłaszcza węzłów kolejowych, jak i dostępności taboru.

Problemy z przepustowością dotyczą przede wszystkim największych polskich węzłów kolejowych: warszawskiego, krakowskiego, wrocławskiego, poznańskiego i trójmiejskiego. To tam znajdują się najbardziej obciążone stacje w Polsce. Jak obrazują dane UTK, w 2024 r. wymiana pasażerska (tj. liczba pasażerów, którzy wsiedli do pociągu albo wysiedli z pociągu na danej stacji) przekroczyła 20 mln osób na stacjach: Wrocław Główny (28,8 mln pasażerów), Kraków Główny i Poznań Główny (po 26,9 mln pasażerów) oraz Warszawa Centralna (20,04 mln pasażerów). W tych węzłach ciągły wzrost ruchu aglomeracyjnego nakłada się na intensywny ruch międzyregionalny. Oba segmenty korzystają z tej samej infrastruktury, co prowadzi do wyczerpywania przepustowości kluczowych układów torowych, jak np. zachodni wyjazd z Wrocławia Głównego czy warszawska linia średnicowa, na której pociągi kursują w szczycie co 3,5 minuty po każdym torze. W Trójmieście ograniczenia przepustowości pogłębia intensywny ruch towarowy obsługujący porty morskie, a w Katowickim Węźle Kolejowym – obok złożonego układu infrastruktury – również trwająca przebudowa. W 2024 r. ponad 10 mln pasażerów obsłużono rocznie na 27 stacjach kolejowych w Polsce.

Pomimo zakupu i modernizacji lokomotyw, wagonów i elektrycznych zespołów trakcyjnych, drugą barierą pozostaje dostępność taboru. W okresie obserwowanego w minionych latach silnego wzrostu liczby przewozów pasażerskich, liczba elektrycznych zespołów trakcyjnych oraz wagonów pasażerskich z miejscami do siedzenia utrzymywała się na podobnym poziomie. W praktyce barierą nie jest wyłącznie liczba pojazdów znajdujących się w ewidencji przewoźnika, lecz liczba pojazdów faktycznie dostępnych do eksploatacji. W segmencie dalekobieżnym liczba wagonów gotowych do jazdy wzrosła do ok. 1600, jednak przy rosnącym popycie kluczowe pozostaje utrzymanie odpowiedniej rezerwy operacyjnej. Problem ten był widoczny zwłaszcza w okresach szczytowego popytu, gdy ograniczona rezerwa wagonów utrudniała wydłużanie składów i szybkie zastępowanie taboru wyłączonego z eksploatacji.

Dalszy rozwój kolei pasażerskiej wymaga równoległego zwiększania przepustowości węzłów oraz wzmacniania rezerwy taborowej. Bez obu tych działań rosnący popyt będzie coraz częściej przekładał się na zatłoczenie pociągów lub problemy z zakupem miejsc do siedzenia, trudności w układaniu atrakcyjnego rozkładu jazdy i większą podatność systemu kolejowego na zakłócenia w ruchu pociągów. Część działań usprawniających jest już realizowana, ale wyzwaniem pozostaje ich odpowiednia skala, tempo oraz skoordynowanie inwestycji infrastrukturalnych z rozwojem parku taborowego.

Krzysztof Krawiec

Topnieje przewaga cenowa Polski nad bogatszymi krajami UE

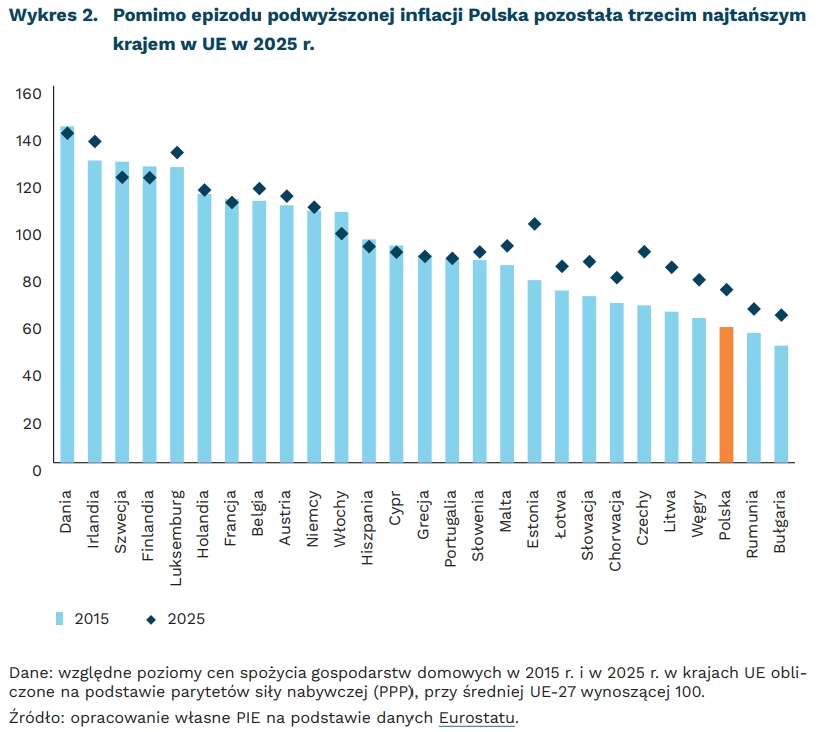

73,3 proc. średniej UE wyniosły ceny w Polsce w 2025 r.

niecałe 58 proc. średniej UE wyniosły ceny w Polsce w 2015 r.

niemal dwukrotnie wzrosły ceny gazu i energii elektrycznej w Polsce w ostatnich pięciu latach

Polska szybko nadrabia dystans cenowy dzielący ją od państw Unii Europejskiej. Jeszcze w 2015 r. przeciętny poziom cen dóbr konsumpcyjnych w Polsce wynosił niecałe 58 proc. średniej UE. Natomiast w 2025 r. przeciętny koszyk konsumpcyjny kosztował już 73,3 proc. średniej UE1. Szczególnie dynamiczny wzrost relatywnego poziomu cen nastąpił w latach 2020-2025, gdy Polska należała, obok Estonii, do krajów Europy Środkowo- -Wschodniej najszybciej zmniejszających dystans cenowy do Europy Zachodniej. Proces ten był napędzany, po pierwsze, przez silniejszy niż w Europie Zachodniej wpływ szoku energetycznego, związany z wysoką energochłonnością gospodarki oraz dużym udziałem energii i żywności w koszyku konsumpcyjnym. Po drugie, przez szybki wzrost wynagrodzeń, który zwiększał koszty pracy i sprzyjał wzrostowi cen, zwłaszcza w sektorze usług.

Pomimo epizodu podwyższonej inflacji w ostatnich latach, Polska utrzymała się w czołówce najtańszych krajów UE. Taniej niż w Polsce w 2025 r. było tylko w Rumunii oraz Bułgarii, których ceny osiągnęły odpowiednio 65,1 proc. i 62,5 proc. średniej UE. Z kolei gospodarkami o najwyższych cenach w całej UE pozostają nieprzerwanie od 2018 r. trzy państwa: Dania, Irlandia i Luksemburg, których średnie poziomy cen w 2025 r. przekraczały 130 proc. średniej UE. Warto zauważyć, że niższe ceny nad Wisłą, na tle innych gospodarek regionu Europy Środkowo-Wschodniej, wynikają m.in. z efektu głębokiego rynku, który sprzyja konkurencji i ogranicza poziom marż w handlu detalicznym.

Przyspieszenie konwergencji cen w Polsce w ostatnich pięciu latach napędzane było głównie przez te wydatki, których gospodarstwa domowe nie mogą łatwo ograniczyć: żywność, energia i usługi. W czasie, gdy ceny gazu i energii elektrycznej wzrosły niemal dwukrotnie, a usługi fryzjerskie, stomatologiczne czy remontowo-wykończeniowe podrożały o blisko 70 proc., to ceny wielu produktów przemysłowych pozostawały relatywnie stabilne. Z drugiej strony, to właśnie ceny usług konsumpcyjnych są nadal wyraźnie niższe w Polsce niż w Europie Zachodniej. W 2025 r. ceny usług oscylowały wokół 60 proc. średniej UE, podczas gdy ceny odzieży, samochodów czy sprzętu AGD niemal zrównały się z cenami w pozostałych gospodarkach UE.

Doganianie przez Polskę poziomu cen Europy Zachodniej jest w długim okresie konsekwencją uczestnictwa we wspólnym rynku oraz postępującej konwergencji realnej. Czynniki strukturalne, jak brak barier handlowych, swobodny przepływ towarów, osób, usług i kapitału oraz stopniowe ujednolicanie regulacji, sprzyjają zanikaniu różnic w cenach dóbr w ramach UE. Ponadto, w gospodarkach o niższym poziomie rozwoju, zgodnie z efektem Balassy-Samuelsona, szybszy wzrost produktywności w sektorze eksportowym prowadzi do presji płacowej także w segmencie usług niepodlegających handlowi międzynarodowemu, co skutkuje wzrostem cen w tej części gospodarki. W rezultacie, wraz z doganianiem bogatszych krajów pod względem dochodu i produktywności, polskie ceny naturalnie zbliżają się również do ich poziomu cen.

1 Obliczenia wykonano na podstawie indeksu poziomu cen (PLI), który obrazuje, jak drogi jest dany kraj

względem średniej UE. Jest on obliczany jako iloraz parytetu siły nabywczej (PPP) i bieżącego kursu

walutowego, przy czym średnia dla UE wynosi 100.

Hubert Pliszka

Budżet UE na lata 2028-2034: między oszczędnością, spójnością a konkurencyjnością

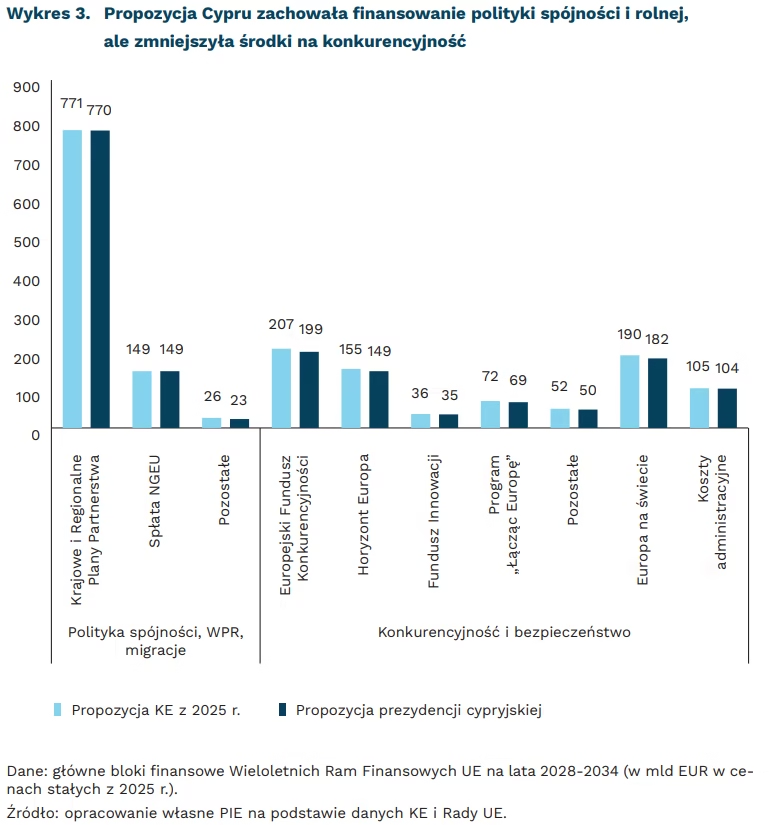

1,73 bln EUR wynosi budżet UE na lata 2028-2034 w propozycji Cypru

o 3,9 proc. niższa jest propozycja Cypru dla budżetu czystych technologii na lata 2028-2034 niż propozycje KE

22,3 mld EUR wynosi propozycja cypryjska budżetu UE na inwestycje w obszarze czystych technologii w ramach Europejskiego Funduszu Konkurencyjności

Cypr, sprawujący prezydencję w UE w I połowie 2026 r., zaproponował obniżenie budżetu UE na lata 2028-2034 zaledwie o 2 proc., z 1,76 bln EUR do ok. 1,73 bln EUR, i ochronę „tradycyjnych” wydatków. W pierwotnej propozycji Komisji Europejskiej (KE) udział wydatków na politykę spójności, wspólną politykę rolną i migracje miał spaść z 62 proc. w latach 2021-2027 do 43 proc. w kolejnych Wieloletnich Ramach Finansowych (WRF). Państwa będące płatnikami netto oczekiwały jednak zmniejszenia budżetu unijnego, więc prezydencja cypryjska zaproponowała umiarkowane cięcia w WRF, nieproporcjonalnie rozłożone pomiędzy poszczególne obszary działań. Dotknęły one przede wszystkim funduszy zarządzanych centralnie przez KE, w tym Europejskiego Funduszu Konkurencyjności (EFK), nowego priorytetowego obszaru unijnego budżetu, który ma być centralnie zarządzany przez KE. Cypr zaproponował zmniejszenie kwoty na fundusze centralne z 522 mld EUR do 502 mld EUR. Z kolei środki na politykę spójności i rolnictwo zmniejszyły się tylko z 946 mld EUR do 942 mld EUR, co odejmując spłaty programu NGEU powinno zwiększyć udział tego filaru budżetu do niecałych 45 proc. całości WRF.

Cypryjska prezydencja zaproponowała budżet dla EFK w wysokości 199 mld EUR, co stanowiłoby redukcję o 3,9 proc. w porównaniu z propozycjami KE. W ten sposób zmaleje finansowanie obszaru czystych technologii (jeden z czterech priorytetowych obszarów EFK, obok technologii cyfrowych, obronności i biotechnologii), do kwoty 22,3 mld EUR. Niezależnie od ostatecznych uzgodnień dotyczących wysokości budżetu dla czystych technologii, EFK będzie historycznie zasobnym funduszem UE w tym obszarze. Będzie on również funkcjonował w powiązaniu z programem Horyzont Europa dla badań i rozwoju, którego budżet ma wynieść ok. 150 mld EUR.

Rada Europejska osiągnęła porozumienie w zakresie głównych elementów EFK, lecz nie obejmuje ono kwestii finansowych, które pozostają przedmiotem szerszych negocjacji w UE. W przyjętym częściowym stanowisku negocjacyjnym Rada UE opowiedziała się za zwiększeniem swojej kontroli nad funduszem, ograniczając stopień centralizacji proponowany przez KE. Państwa członkowskie doprecyzowały także zasady koordynacji EFK z innymi programami UE, zwłaszcza Horyzontem Europa i InvestEU, co ma zapewnić większą spójność wsparcia dla projektów strategicznych.

Z kolei Parlament Europejski (PE) w kwietniu przyjął swoje stanowisko negocjacyjne zakładające ambitniejsze WRF: budżet większy o 10 proc. oraz obsługę długu poza pułapami budżetowymi. PE popiera wzmocnienie konkurencyjności, obronności i bezpieczeństwa, ale pod warunkiem utrzymania osobnych, wystarczających środków na spójność, politykę rolną oraz zapewnienia realnej roli regionom i samorządom.

Propozycja cypryjska zmniejsza proponowany budżet UE jedynie symbolicznie, ale jednocześnie stara się ochronić udział polityki spójności i Wspólnej Polityki Rolnej w WRF. Dalsze negocjacje państw członkowskich będą skupiać się na zmianie tych proporcji – państwa „oszczędne”, jak Niemcy, Holandia czy Szwecja, chciałyby znacznie większych cięć, jednak proporcjonalnie mniejszych w obszarze konkurencyjności. Z kolei tzw. „przyjaciele spójności”, reprezentowani m.in. przez państwa Europy Środkowej, będą takim działaniom niechętne. Jednocześnie rozmowy będą dotyczyć proponowanej przez KE elastyczności w zarządzaniu budżetem (stworzenia rezerwy środków i większej możliwości przesuwania alokacji pomiędzy działami). Państwa członkowskie muszą zatwierdzić budżet jednomyślnie, a następnie zgodę musi wyrazić Parlament Europejski. Osiągnięcie kompromisu do końca 2026 r. może być trudne, a z kolei przedłużenie negocjacji do 2027 r. zwiększa ryzyko nieprzyjęcia budżetu, ponieważ w przyszłym roku odbędą się wybory w kilku dużych państwach UE.

Marianna Sobkiewicz, Jan Strzelecki, Marek Wąsiński

Polskie społeczeństwo na trwałe weszło w fazę nierównowagi demograficznej

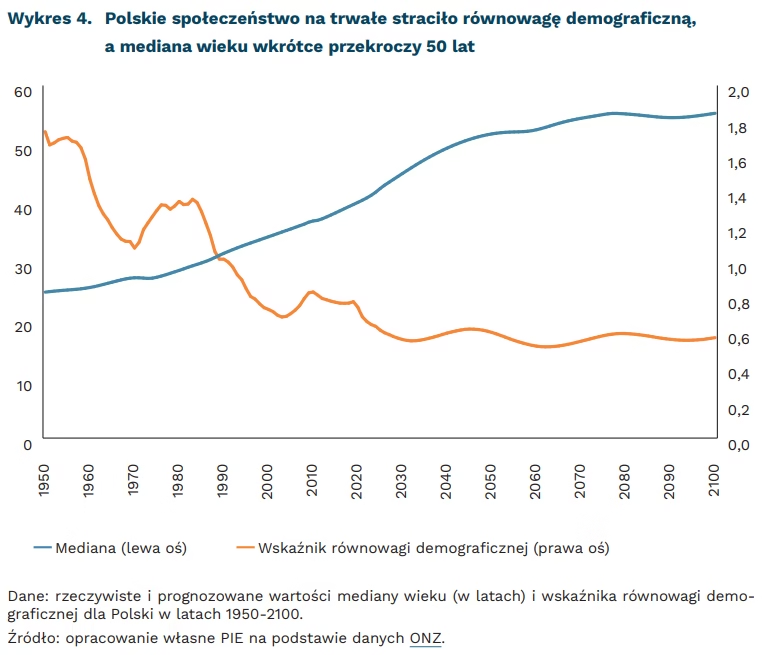

w 2043 r. – według prognoz ONZ – połowa Polaków będzie w wieku co najmniej 50 lat

od 2021 r. zgony w większym stopniu niż urodzenia spowalniają wzrost średniego wieku Polaków

od 1991 r. w Polsce występuje nierównowaga demograficzna (liczba urodzeń oczekiwanych przekracza rzeczywistą liczę urodzeń)

Prognozowanie trendów demograficznych jest zadaniem wyjątkowo trudnym. Jak wynika z naszych wcześniejszych analiz, rzeczywisty spadek liczby ludności Polski postępuje szybciej niż w 2023 r. prognozował GUS. Analizy i prognozy demograficzne pozostają jednak ważnym narzędziem w kontekście planowania infrastruktury, systemu emerytalnego czy usług publicznych. W tekście proponujemy dwa nowe podejścia: pierwsze polega na dekompozycji wpływu urodzeń i zgonów na średni wiek populacji, drugie – na ocenie równowagi demograficznej społeczeństwa.

Polskie społeczeństwo należy do najszybciej starzejących się na świecie. Według projekcji ONZ z 2024 r., już w 2043 r. połowa ludności będzie miała co najmniej 50 lat2. Jeśli uwzględnić największe gospodarki świata3, Polska w 2043 r. znajdzie się w gronie pięciu państw o najwyższej medianie wieku (obok Korei Płd., Japonii, Włoch i Hiszpanii).

Populacja starzeje się, ponieważ maleje liczba urodzeń, a jednocześnie niewystarczająco wzrasta liczba zgonów w starszym wieku (dłuższe życie). Dekompozycja tego procesu prowadzi do paradoksalnego wniosku, że aktualnie w Polsce to zgony, a nie urodzenia, w większym stopniu łagodzą wzrost średniego wieku populacji. W okresie 1950-2020 urodzenia silniej niż zgony hamowały starzenie się społeczeństwa. Przełom nastąpił w 2021 r. Od tego czasu – wbrew intuicji – demograficzne „odmładzanie” nie wynika już z narodzin, lecz z tego, że umierają coraz starsze roczniki.

Do oceny rzeczywistej kondycji demograficznej społeczeństw badacze zaproponowali nowy miernik – wskaźnik równowagi demograficznej. Liczy się go jako relację liczby urodzeń obserwowanych do liczby urodzeń potrzebnych4 do zachowania stałej liczebności populacji. Wartość powyżej 1 oznacza nadwyżkę urodzeń, 1 – równowagę, a poniżej 1 – demograficzną nierównowagę i presję na spadek liczby ludności. Jest lepszy do oceny procesów demograficznych niż popularny wskaźnik TFR, bo informuje nie tylko o dzietności, ale także obrazuje, czy liczba urodzonych dzieci wystarcza do utrzymania populacji w danej strukturze wieku5.

Przypadek Polski pokazuje, jak szybko wskaźnik równowagi może przejść od nadwyżki urodzeń do trwałej nierównowagi. Jeszcze w połowie XX wieku wskaźnik wynosił około 1,7. Od lat 60. do 80. XX wieku oscylował wokół wartości 1,1-1,3. W 1991 r. spadł poniżej 1 i od tego momentu liczba urodzeń już nigdy nie wystarczała do pełnego „odtworzenia” populacji przy obserwowanym poziomie umieralności. Najnowsze projekcje ONZ sugerują, że po 2030 r. wartość wskaźnika ustabilizuje się na poziomie ok. 0,6. Oznacza to, że liczba urodzeń będzie mniej więcej o 40 proc. niższa niż potrzebna do utrzymania stałej liczebności populacji.

Połączenie nierównowagi demograficznej z szybkim wzrostem mediany wieku to nie krótkotrwałe odchylenie, lecz nowa demograficzna normalność, do której trzeba dostosować rynek pracy, politykę społeczną i finanse publiczne. Oznacza trwałą zmianę warunków funkcjonowania państwa: mniej osób w wieku produkcyjnym, większą presję na system emerytalny, zdrowotny i opiekuńczy oraz większe znaczenie migracji jako narzędzia łagodzenia niedoborów pracy. Jednocześnie obecna dekada to „ostatnie okno” na przeprowadzenie systemowych reform – bez szybkich działań demograficzne trendy ograniczą pole manewru polityk publicznych na kolejne pokolenia. Im szybciej państwo dostosuje instytucje do nowej struktury demograficznej, tym większa szansa, że starzenie się społeczeństwa stanie się procesem zarządzanym, a nie kryzysem wymuszanym przez brak reakcji.

2 Tylko w sześciu europejskich krajach mediana wieku będzie wtedy wyższa – w Grecji, Bośni i Hercegowinie, Hiszpanii, Andorze, San Marino i we Włoszech. Na całym świecie tylko w 17 krajach (z 236)

mediana wieku będzie wyższa.

3 Wg nominalnego PKB powyżej 1 bln USD.

4 Liczba urodzeń potrzebnych to iloraz liczebności populacji i oczekiwanej długości trwania życia.

5 TFR może sugerować podobną sytuację w dwóch krajach, choć ich demografia jest zupełnie inna,

bo jeden kraj może mieć młodszą populację, a drugi starszą. Wskaźnik równowagi demograficznej

uwzględnia właśnie tę szerszą perspektywę. Pokazuje, czy liczba urodzeń odpowiada temu, czego wymaga utrzymanie liczebności populacji przy danym poziomie umieralności i strukturze wieku.

Cezary Przybył

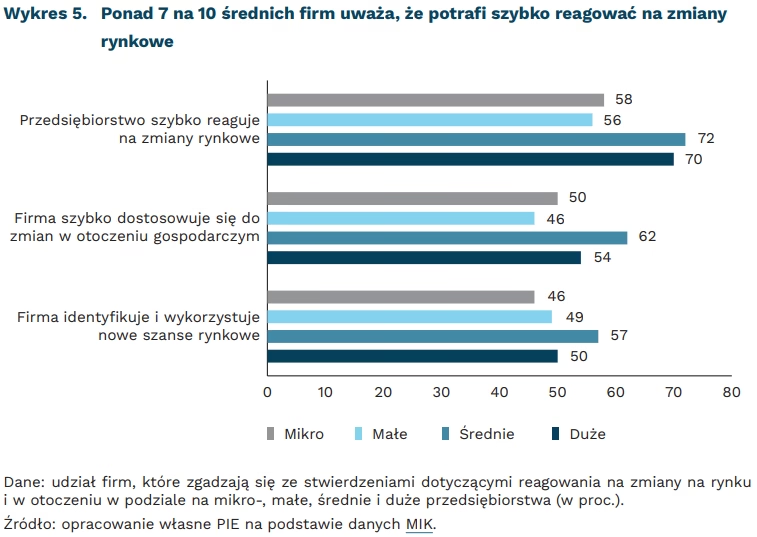

Średnie firmy najlepiej dostosowują się do zmian na rynku

0,6 proc. polskich przedsiębiorstw stanowią średnie firmy

17 proc. osób zatrudnionych w sektorze przedsiębiorstw pracuje w średnich firmach

72 proc. średnich firm deklaruje, że szybko reaguje na zmiany rynkowe

W Polsce działa niemal 16 tys. średnich przedsiębiorstw, które zatrudniają prawie 1,6 mln pracowników – wynika z danych Eurostatu dla 2024 r. Oznacza to, że stanowią one 0,6 proc. polskich firm i zatrudniają niemal 17 proc. osób pracujących w sektorze przedsiębiorstw. Jednocześnie w 2023 r. średnie firmy odpowiadały za tworzenie 10,3 proc. polskiego PKB.

Średnie firmy lepiej niż duże dostosowują się do zmian na rynku – wynika z badań na potrzeby MIK w czerwcu 2026 r. Aż 72 proc. firm zatrudniających od 50 do 249 osób deklaruje szybkie reagowanie na zmiany rynkowe, podczas gdy wśród dużych firm takiej odpowiedzi udzieliło 70 proc. pomiotów (poza tym: 58 proc. mikro- i 56 proc. małych firm). Ponadto, średnie firmy najczęściej wskazują, że potrafią szybko dostosować się do zmian w otoczeniu gospodarczym. Przedsiębiorcy kierujący średnimi przedsiębiorstwami częściej niż inni oceniają, że umieją zidentyfikować i wykorzystać nowe szanse rynkowe (średnie: 57 proc., duże 50 proc., małe: 49 proc., mikro: 46 proc.). Jednocześnie w czerwcowym badaniu MIK średnie firmy najrzadziej ze wszystkich wskazują niepewność sytuacji gospodarczej jako barierę utrudniającą działalność (46 proc., w porównaniu z 58 proc. wskazań wśród mikrofirm, 63 proc. wśród małych i 64 proc. wskazań wśród dużych przedsiębiorstw).

W czerwcu wartość MIK dla średnich firm wynosi 102,8 pkt., co oznacza przewagę nastrojów pozytywnych nad negatywnymi. MIK w średnich firmach w czerwcu, podobnie jak przez większość okresu objętego badaniem MIK, jest niższy niż w dużych firmach, ale wyraźnie wyższy niż w małych i mikro. Nastroje pozytywne przeważają w średnich firmach nad negatywnymi przez większość z ostatnich dwunastu miesięcy. Dobre nastroje w średnich przedsiębiorstwach wynikają przede wszystkim z faktu, że średnie firmy częściej doświadczały wzrostu niż spadku wartości sprzedaży i liczby nowych zamówień. Jednocześnie średnie firmy deklarują poprawę sprzedaży częściej niż inne firmy (24 proc. vs. 20 proc. w mikro- i po 16 proc. w małych i dużych firmach). Dodatkowo więcej średnich firm chce przyjmować niż zwalniać pracowników (11 proc. vs. 4 proc.), a prawie 1 na 10 planuje podwyżki wynagrodzeń w najbliższych trzech miesiącach. Ponad połowa średnich firm deklaruje też posiadanie środków finansowych pozwalających na funkcjonowanie powyżej trzech miesięcy.

Średnie firmy łączą w sobie cechy obu sąsiadujących kategorii (małych i dużych przedsiębiorstw), ale mają swoją specyfikę. Choć stanowią niewielką część wszystkich firm, to pełnią istotną rolę jako pracodawcy oferując stabilne miejsca pracy. W przeciwieństwie do najmniejszych podmiotów, bardziej wrażliwych na wahania koniunktury, średnie firmy dysponują strukturą organizacyjną i rezerwami, które pozwalają im przetrwać trudniejszy okres. Są bardziej innowacyjne i zaawansowane technologicznie niż małe firmy, choć wyraźnie odstają na tym polu od największych przedsiębiorstw. Rzadziej też niż duże firmy przejawiają aktywność inwestycyjną. Jednocześnie nieco mniejsza skala działalności pozwala im na większą elastyczność działania niż największym podmiotom.

Anna Szymańska

Polacy chcą cyfrowego kraju, o ile będzie to transparentne i bezpieczne

84 proc. ankietowanych z Polski odpowiedziało, że digitalizacja codziennych usług publicznych i prywatnych daje szansę na wygodniejsze życie

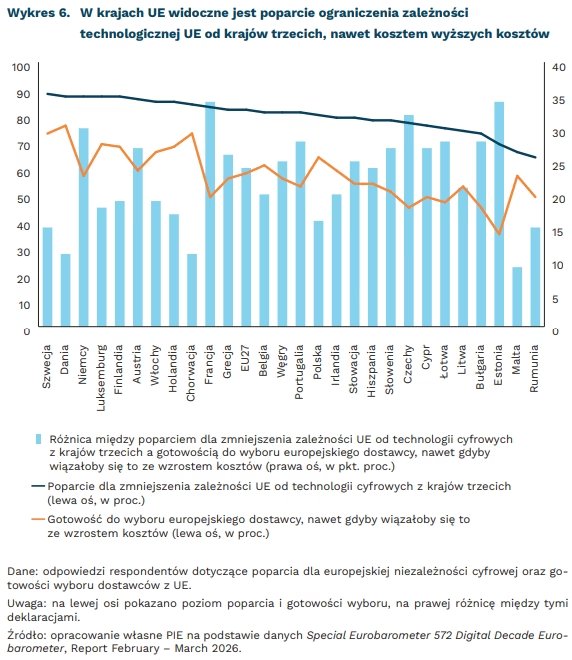

82 proc. Europejczyków uważa, że UE powinna zmniejszyć swoją zależność od technologii cyfrowych z krajów trzecich

We wszystkich 27 państwach członkowskich UE większość respondentów uważa, że cyfryzacja codziennych usług publicznych i prywatnych ułatwia im życie. Najwięksi entuzjaści digitalizacji pochodzą ze Szwecji (86 proc.), Polski (84 proc.) oraz Danii (83 proc.). Respondenci wśród technologii, które powinny mieć najbardziej pozytywny wpływ w najbliższych dziesięciu latach wymienili technologie z zakresu zdrowia cyfrowego (55 proc.), zielone technologie, w tym energooszczędne (50 proc.), technologie 5G/6G (42 proc.) oraz sztuczną inteligencję (SI) i automatyzację (39 proc.).

Polska na tle innych państw UE wpisuje się w europejski trend: społeczeństwo chce więcej cyfryzacji i digitalizacji usług, ale jednocześnie przejrzystych zasad i bezpieczeństwa. Szczególnie ważny jest obszar ochrony dzieci i młodzieży oraz wpływu manipulacji w internecie na procesy demokratyczne (dezinformacja, ingerencja zagraniczna, treści generowane przez SI, deepfake’i). Średnio 92 proc. respondentów w UE uważa, że Unia powinna wzmacniać działania w tym obszarze, podczas gdy w Polsce odsetek ten wynosi 87 proc. Podobnie wysoki poziom poparcia dotyczy ochrony procesów demokratycznych w środowisku cyfrowym – średnio 87 proc. respondentów w UE i 86 proc. w Polsce uznaje ten obszar za ważny.

Pytania o wybór dostawców usług cyfrowych pokazują, że dla społeczeństw UE kraj pochodzenia spółki technologicznej może mieć znaczenie. Europejczycy popierają większą niezależność cyfrową UE, ale gotowość do ponoszenia dodatkowych kosztów za europejskie rozwiązania jest niższa. 82 proc. Europejczyków uważa, że UE powinna zmniejszyć swoją zależność od technologii cyfrowych z krajów trzecich. 50 proc. użytkowników jest bardziej skłonnych wybierać europejskie rozwiązania wtedy, gdy oznaczają one większą ochronę danych. Jednocześnie 58 proc. z nich chętnie skorzystałoby z dostawcy usług cyfrowych z siedzibą w UE, nawet jeśli wiązałoby się to z nieco wyższymi kosztami, chociaż to stwierdzenie wywołuje wyższy poziom niezgodności w porównaniu z innymi pytaniami.

Na obecnym etapie rozwoju cyfryzacji największym wyzwaniem nie jest już przekonanie ludzi do używania technologii, lecz zapewnienie bezpieczeństwa i zbudowanie zaufania, że technologia będzie mieć pozytywny wpływ na ich funkcjonowanie. Widać, że w debacie o nowych technologiach coraz większy nacisk kładzie się na próbę odpowiedzi na pytanie nie o potrzebę wdrażania technologii, lecz jak zagwarantować, że będzie używana bezpiecznie. Dane wskazują, że temat suwerenności technologicznej UE coraz wyraźniej przebija się do świadomości społecznej, a relatywnie duża część respondentów akceptuje nawet wyższe koszty związane z wyborem europejskich dostawców.

Magdalena Lesiak

Czy pojawienie się smartfonów zmniejsza dzietność?

od 33 proc. do 52 proc. wyniósł wskaźnik dzietności w USA w latach 2007-2011, za co odpowiada pojawienie się iPhone’ów – według badania Myers i Hooper

Coraz większą popularność zyskuje teza, że pojawienie się smartfonów i mediów społecznościowych przyczyniło się do spadku dzietności. Z analizy „Financial Times” wynika, że w wielu krajach rozwiniętych współczynniki dzietności zaczęły gwałtowniej spadać po 2007 r., czyli po premierze iPhone’a. Z kolei amerykańskie badania wykorzystują naturalny eksperyment związany z czasowym monopolem jednej sieci komórkowej na sprzedaż iPhone’ów w USA. Autorzy Myers i Hooper wykazują, że w hrabstwach objętych ich zasięgiem dzietność spadała szybciej niż w porównywalnych regionach. Efekt był szczególnie widoczny wśród kobiet w wieku 15-24 lata i mógł tłumaczyć od 33 proc. do 52 proc. spadku dzietności kobiet w wieku 15-44 lata w latach 2007-2011.

Część badaczy wskazuje, że nie mamy do czynienia z bezpośrednim efektem nowego wynalazku, lecz raczej katalizowaniem istniejących już zjawisk. Wyróżnia się kilka możliwych kanałów takiego pośredniego oddziaływania smartfonów na dzietność:

― przyspieszenie zmian norm społecznych, np. w obszarze wchodzenia w związki;

― zmiany sposobów spędzania wolnego czasu – dzięki możliwości utrzymywania kontaktu na żywo ze znajomymi online, młodzi rzadziej spotykają się i spędzają wspólnie czas będąc ze sobą w fizycznym kontakcie, co może utrudniać wchodzenie w związki;

― uwypuklenie kosztu alternatywnego rodzicielstwa przez eksponowanie atrakcyjnego stylu życia, trudniejszego do pogodzenia z wychowywaniem dzieci;

― negatywny wpływ na zdrowie psychiczne (co znajduje poparcie w badaniach dotyczących zdrowia wśród młodych na całym świecie). Niski poziom zdrowia psychicznego może utrudniać znalezienie partnera czy powodować odsunięcie na później planów prokreacyjnych.

O działaniu dwóch pierwszych kanałów pośrednio wnioskuje się m.in. na podstawie spadającej aktywności seksualnej młodych, choć należy podkreślić, że spadki te zachodzą raczej w ostatnich 5-10 latach, a nie od 2007 r.

Analizie „Financial Times” można zarzucić dobranie danych pod założoną tezę. W ośmiu pokazanych państwach trendy dzietności spadają szybciej od ok. 2007 r., gdy smartfony weszły na rynek, ale w innych rozwiniętych państwach ten okres nie stanowi punktu zwrotnego. W Polsce największy spadek w XXI wieku widzimy od 2017 r. Podobnie dla trendów np. we Francji czy Niemczech 2007 r. nie wydaje się znaczący. Problematyczne jest też przyjęcie jako punktu odniesienia zbyt krótkiego okresu, który dodatkowo był okresem chwilowej zwyżki współczynnika dzietności, co zaburza porównanie.

W badaniu Myers i Hooper dziwi stosunkowo duży spadek dzietności w samym 2008 r., gdy iPhone’y były jeszcze mało rozpowszechnione. Istnieje w tym wypadku bardzo prawdopodobny czynnik zakłócający: kryzys finansowy, który rozpoczął się również w 2007 r. w USA, mógł w sposób niemal niemożliwy do pełnego uwzględnienia w badaniach także uderzyć w dzietność, w tym poprzez nieuwzględnioną w badaniu szeroko rozumianą niepewność skłaniającą do odkładania decyzji o dziecku nawet wtedy, gdy osobista sytuacja finansowa nie jest zła.

Ponadto, część zaobserwowanego efektu mogła wynikać ze spadku liczby nieplanowanych ciąż nastolatek (stąd duży spadek dzietności wśród 15-19-latek). Znaczenie mogło mieć też ułatwienie dostępu do antykoncepcji awaryjnej w USA w podobnym okresie. Jednak nawet jeśli to właśnie smartfony przyczyniły się do spadku niechcianych ciąż, to efekt ten nie przyczynia się do lepszego zrozumienia zmian w preferencjach i decyzjach prokreacyjnych, skoro miałby oddziaływać głównie na zmniejszenie częstotliwości „wpadek”.

Wątpliwości można mieć także do postulowanych kanałów oddziaływania smartfonów i social mediów na dzietność, które ewentualnie przyspieszają zachodzące procesy, jednak nie są pierwotną przyczyną. W przypadku zmian norm społecznych dotyczących związków większe znaczenie niż wynalezienie smartfonu czy istnienie mediów społecznościowych mogło mieć pojawienie się aplikacji randkowych. Jednak nawet w ich wypadku aplikacje mogły przyspieszyć zmiany norm społecznych (efekt katalizujący, a nie przyczynowy), które sprawiły, że ludzie częściej dziś biorą śluby z miłości niż z powodów finansowych czy kulturowych. Zatem więcej czasu poświęcają na wyszukanie odpowiedniego dla nich partnera, przez co pojawienie się dzieci może się opóźniać. Jednak to nie one spowodowały samą zmianę tychże norm. W tym sensie efekt nie stanowi nowego wglądu w zmiany w architekturze decyzji prokreacyjnych.

Podobne wątpliwości można sformułować względem kanału kosztu alternatywnego rodzicielstwa, który także istniał już wcześniej, a media społecznościowe mogły uczynić go po prostu bardziej widocznym. Nie ma także póki co dobrego powodu, by uważać, że zmiany w sposobie spędzania wolnego czasu miałyby wpływać na chęci wejścia w trwały związek czy posiadania dziecka – co jest współcześnie intencją zazwyczaj dobrze przemyślaną i wynikającą z dobrze ugruntowanych, życiowych preferencji. W opóźnianiu momentów posiadania pierwszego dziecka, zmniejszeniu liczby rodzin wielodzietnych czy w zmianach w odsetku osób dobrowolnie bezdzietnych kluczowe wydają się raczej głębokie przemiany gospodarcze i społeczne, które zaszły jednak na długo przed rozpowszechnieniem internetu czy mediów społecznościowych. Dlatego tak naprawdę odkrycie statystycznie istotnego wpływu efektu smartfonów lub social mediów niewiele nam mówi o tym, co faktycznie wpływa na intencje prokreacyjne. Skupianie się na mediach społecznościowych czy smartfonach wydaje się niekiedy bardziej odzwierciedlać postawy technofobiczne niż prowadzić do zrozumienia nowych źródeł zmian demograficznych.

Łukasz Baszczak