Spis treści

Deklaracja niepodległości USA ma 250 lat, a wyzwolenie handlowe trwa ponad rok

W trzeciej dekadzie XXI wieku Ameryka wciąż jest silnym punktem odniesienia dla gospodarki światowej. Od 2016 r., gdy Donald Trump po raz pierwszy zwyciężył w wyborach prezydenckich, w literaturze pojawiła się krytyczna reinterpretacja American Dream. Reportaże takie jak Śladami Steinbecka Geerta Maka, Nomadland Jessiki Bruder, Elegia dla bidoków obecnego wiceprezydenta J.D. Vance’a i wiele innych, ukazywały problemy biedy, nierówności społecznych, deindustrializacji i także powiązanych z nimi emocji. American Dream zdaje się zmieniać swoje znaczenie. W mniejszym stopniu dotyczy wymiaru ludzkiego, a być może bardziej potęgi gospodarczej. UE spogląda zazdrośnie na siłę amerykańskiej giełdy, przyciąganie kapitału, sektor cyfrowy i wzrost gospodarczy, ale niekoniecznie śni o życiu w USA. Na 250-lecie amerykańskiej niepodległości postanowiliśmy w Tygodniku Gospodarczym PIE poruszyć kilka kwestii z tego wielowymiarowego pejzażu.

Marcin Klucznik w swoim artykule opisuje problem mierzenia luki produktywności między Unią a USA i toczącej się na ten temat dyskusji ekonomicznej. Głównym wątkiem jest luka wynikająca z sektora technologii cyfrowych. Nie chodzi o to, czy ona istnieje, ale jakie są też jej skutki, np. dla poziomu zamożności i konkurencyjności. Nieco pomijanym, a ciekawym wątkiem tej debaty jest siła europejskiego przemysłu. Sander Tordoir argumentuje, że UE, mając wysokie kompetencje w przemyśle przetwórczym, powinna starać się na tym oprzeć działania utrzymujące jej konkurencyjność. Na tym polu wyzwaniem są obecnie jednak nie USA, lecz Chiny.

O rozwoju technologicznym w USA i roli państwa w kreowaniu popytu na innowacje piszą Jakub Witczak z Ignacym Święcickim. Wskazują na istotną rolę zarówno państwa – jako inteligentnego klienta, jak i sprawnego rynku prywatnego, potrafiącego łączyć innowacje w nowych zastosowaniach. O produktywności i innowacyjności amerykańskiej gospodarki decydują nie tylko kwestie systemowe, ale także silnie kulturowe i społeczne. Agnieszka Wincewicz-Price podkreśla, że obok rozbudowanego systemu kapitałowego, istotną rolę odgrywają społeczna akceptacja ryzyka i przedsiębiorczość. Ta druga widoczna jest też w badaniach zaufania. Niezachwianą renomę, którą cieszy się mały i średni biznes, opisuje Katarzyna Zybertowicz. Autorka zwróciła uwagę na ciekawe rozróżnienie – chociaż średni biznes ma dobrą opinię wśród Amerykanów, to big techy nie cieszą się zaufaniem.

Big techy z gorączkowymi inwestycjami w AI tworzą zapotrzebowanie na energię, na co zwraca uwagę Adam Juszczak w artykule nt. renesansu energetyki jądrowej w USA. Kolejne administracje przewidują znaczącą rolę tej technologii w miksie energetycznym. Jednak podczas gdy w USA kolejne reaktory jądrowe są dopiero planowane, to Chiny są na czele państw, które oddały ostatnio do użytku największą ich liczbę.

Z kolei o jakości życia w USA piszą Julian Kocerka i Paula Kukołowicz, którzy patrzą na inne miary rozwoju niż tylko PKB. Indeks rozwoju ludzkiego zwraca m.in. uwagę na kwestię niskiej oczekiwanej długości życia w USA, co jest przyczynkiem do opisania problematyki systemu ochrony zdrowia w USA. Z kolei Jakub Kubiczek odnosi się wprost do relatywnych zmian w życiu w USA i Polsce, co doprowadziło do odwrócenia trendów migracyjnych. Przeważa liczba powrotów z USA niż emigracji z Polski.

W przeddzień 250-lecia ogłoszenia niepodległości Stanów Zjednoczonych nie wydaje się, żeby możliwe było „wyzwolenie” USA z deficytu handlowego. W tym roku Sąd Najwyższy nie tylko podważył podstawę prawną, na której zostały ustanowione cła, lecz także ich obowiązywanie nie zmieniło znacząco rezultatów handlowych. Łączny deficyt handlowy USA za cały 2025 r. nie zmienił się w porównaniu z 2024 r. Z kolei biorąc pod uwagę okres maj 2025 r. – kwiecień 2026 r. zauważymy, że USA zmniejszyły deficyt handlowy o 25 proc. w porównaniu z okresem 2024-2025, tylko o 5 proc. w porównaniu z okresem 2023-2024. Spadek importu z Chin jest znaczący, ale też wymaga dalszej weryfikacji. Wzrosty wartości dostaw do USA odnotowano z Wietnamu, Tajwanu czy Tajlandii, co może wskazywać na omijanie barier.

Marek Wąsiński

Czy Stany Zjednoczone odjeżdżają Europie? Podsumowanie ostatnich sporów o różnice w PKB

nie zmieniło się istotnie PKB na godzinę pracy w UE i USA w latach 2000-2024 liczone w bieżących dolarach PPP

nawet o 25 pkt. proc. wolniej wzrastało PKB państw Południa UE w porównaniu z USA w latach 2000-2024 liczone w stałych dolarach PPP

W Europie trwa dyskusja na temat skali spadku konkurencyjności gospodarczej kontynentu. Zainicjowała ją dwa lata temu publikacja raportu Draghiego. Najnowszą istotną wymianę opinii w tym temacie przeprowadzili Paul Krugman (link1, link2) oraz Luis Garicano wraz z Antoninem Bergeaud (link3, link4). Paradoksalnie autorzy zasadniczo zgadzają się w kwestii słabego wzrostu gospodarczego UE. Obydwaj (a wcześniej także Draghi) identyfikują słabość sektora technologii oraz IT jako główną przyczynę wolniejszego wzrostu.

Osią ich sporu jest teza: na ile wolniejszy wzrost w UE oznacza także spadek jakości życia i zamożności w porównaniu do USA? Preferują analizę na podstawie PKB w parytecie siły nabywczej (PPP) w cenach bieżących (Krugman) bądź stałych (Garicano).

― Krugman argumentuje, że większość zysku z amerykańskich innowacji trafiła do konsumentów, a nie amerykańskich big techów. Naturalną cechą innowacji jest systematyczny spadek ich cen ze względu na dojrzewanie technologii oraz konkurencję rynkową. Dlatego udział technologii oraz sprzętu IT w generowaniu dochodów jest dzisiaj zbliżony, a czasami nawet mniejszy niż w latach 90., mimo rekordowego wzrostu produktywności tych branż (Jones, Tonetti, 2026).

― Garicano skupia się na spadającej zdolności UE do generowania innowacji. Wolniejszy wzrost UE to dla niego także oznaka spadania Unii z pozycji lidera do roli biernego naśladowcy, co zwiększa ryzyko pogłębienia się luki w przyszłości. Dodatkowo zwraca uwagę, że wyniki UE w przeliczeniu na osobę są zawyżone przez fakt, że Europejczycy pracują coraz więcej, a Amerykanie podobnie lub nawet mniej niż w latach 90. (Villaverde i in., 2025; Birinci i in., 2026).

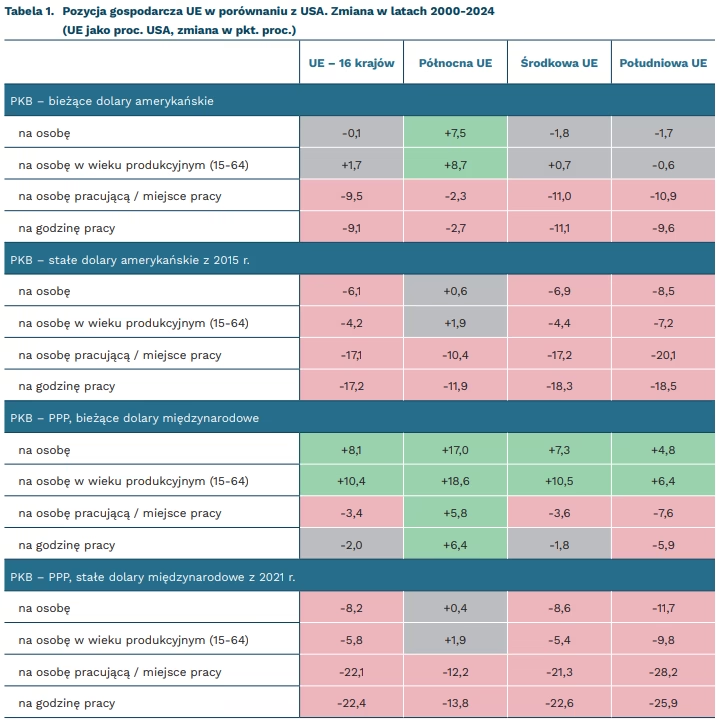

W większości miar luka między UE a USA pogłębia się, szczególnie słabo radzą sobie państwa Południa Europy. Przeliczyliśmy powyższe twierdzenia stosując kombinacje wszystkich typowych miar PKB oraz intensywności pracy, a także rozbijając UE na podregiony geograficzne.

― UE wypada systematycznie gorzej w miarach opartych na stałych dolarach lub stałych PPP. To wniosek, co do którego zgadzali się Krugman i Garicano.

― Relatywnie dobra pozycja UE w bieżącym PPP jest znacząca, ale wynika także ze wzrostu intensywności pracy w UE. Łączny udział zatrudnionych w UE-16 wzrósł z 44,6 proc. do 49,2 proc. populacji, podczas gdy analogiczne wskaźniki w USA sugerują spadek obciążenia pracą (choć wciąż są wyższe niż w UE co do poziomu).

― Państwa Północy UE notują istotnie lepsze wyniki od Południa – były one wyższe od 6,6 pkt. proc. do nawet 16,0 pkt. proc. PKB. To także jedyne państwa UE notujące systematyczną poprawę w porównaniu z USA w PKB liczonym po bieżącym PPP na godzinę pracy.

Debata Krugmana z Garicano przynosi istotne wnioski dla oceny propozycji zawartych przez KE w pakiecie suwerenności technologicznej. Czyli propozycji KE mającej zmniejszyć zależności UE od zagranicznych technologii, poprawić konkurencyjność i bezpieczeństwo danych.

― Garicano argumentuje, że nawet nieznacznie słabsza technologia może pogłębić różnice w PKB, a udane przykłady „doganiania gospodarczego” polegały na wykorzystaniu zagranicznych technologii i otwieraniu się na globalną konkurencję, a nie substytucji importu.

― W świecie Krugmana niższe tempo wzrostu w UE nie spowodowało spadku relatywnej zamożności ze względu na wykorzystywanie rozwiązań z USA. Suwerenność oznacza słabszą adopcję, a więc i ujawienie różnic rozwojowych.

Dane: liczymy produktywność państw UE jako proc. USA w zależności od wybranej miary PKB i pracy w latach 2000 oraz 2024. W tabeli przedstawiamy różnicę w pkt. proc. na przestrzeni 24 lat: dodatnie wartości oznaczają relatywną poprawę UE względem USA, a ujemne pogłębienie luki rozwojowej. Niewielkie różnice (do 2 pkt. proc.) zaznaczyliśmy kolorem szarym.

Państwa UE-16 – kraje UE-27 bez Europy Środkowo-Wschodniej, czyli państwa o warunkach materialnych zbliżonych do USA, w przypadku których porównanie dotyczy głównie zdolności do wytwarzania i implementowania nowego postępu technicznego (tzw. światowa granica technologiczna).

Północ UE – Belgia, Dania, Irlandia, Holandia, Finlandia i Szwecja. Środkowa UE – Niemcy, Francja, Luksemburg i Austria. Południe UE – Grecja, Hiszpania, Włochy, Cypr, Malta i Portugalia.

Zastosowane miary liczby pracujących oraz godzin pracy są bardziej precyzyjne z perspektywy liczenia produktywności, ale ze względu na różnice metodologiczne nie są idealnie porównywalne międzynarodowo, w tym rozróżnienie między liczbą zatrudnionych a miejsc pracy nie zawsze jest precyzyjne. Rachunki narodowe Eurostatu zawierają pełną i kompletną informację o zatrudnionych, ale nie o etatach, z kolei dane dla USA z BLS uwzględniają miejsca pracy, a nie osoby. Niemniej porównanie w ujęciu tej metryki dotyczy wyłącznie zmian relatywnych, co niweluje większość błędu. Alternatywą może być wykorzystanie danych w Penn World Tables.

Źródło: opracowanie własne PIE na podstawie danych Banku Światowego (wszystkie miary PKB), ONZ (populacja ogółem oraz w wieku produkcyjnym), Eurostatu (liczba osób pracujących i godziny pracy w UE) oraz BLS (liczba miejsc pracy i godziny pracy).

Marcin Klucznik

USA planują czterokrotne zwiększenie mocy jądrowych do 2050 r.

z 97 GW do 400 GW według zapowiedzi amerykańskiego rządu ma wzrosnąć moc zainstalowana reaktorów jądrowych w USA do 2050 r.

między 69 mld USD a 99 mld USD dodatkowych inwestycji rocznie może wymagać tak ambitny plan rozbudowy mocy jądrowych

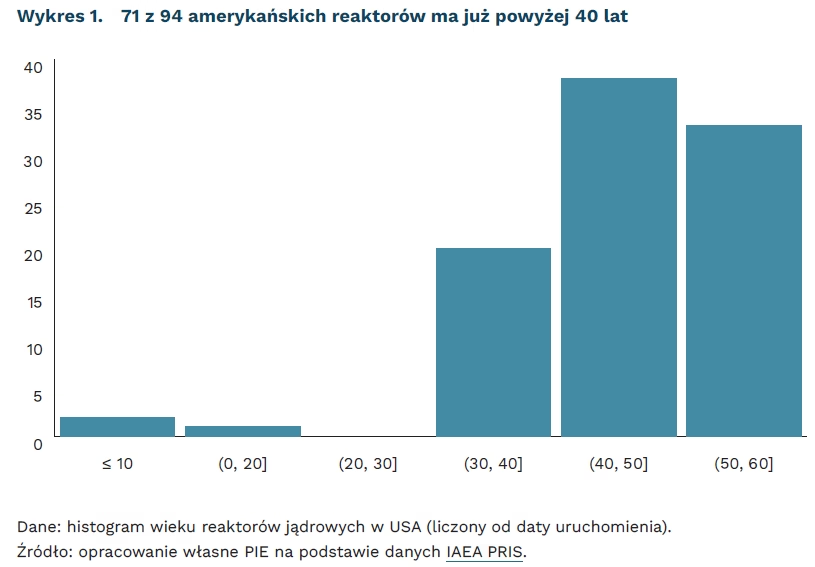

45 lat wynosi średni wiek amerykańskiego reaktora jądrowego. To o 4 lata więcej niż w przypadku reaktorów francuskich oraz o 33 lata więcej niż reaktorów chińskich

USA planują zwiększyć moce jądrowe do 400 GW do 2050 r. W 2025 r. prezydent USA, Donald Trump, podpisał executive order mający na celu wdrożenie szeregu działań, m.in. czterokrotne zwiększenie mocy amerykańskich reaktorów z obecnych 97 GW (94 reaktory). W 2025 r. energetyka jądrowa odpowiadała za 18 proc. energii elektrycznej wyprodukowanej w USA (784 TWh). Zwiększenie mocy jądrowych do 400 GW przełożyłoby się na wzrost udziału do 48 proc. (w porównaniu z 12 proc. w scenariuszu bez rozbudowy) w 2050 r. Według szacunków firmy doradczej Keylogic będzie to wymagać dodatkowych inwestycji w wysokości od 69 mld USD do 99 mld USD1 rocznie.

Zapotrzebowanie na tak drastyczny wzrost mocy jądrowych jest spowodowane m.in. wzrostem zapotrzebowania na energię ze strony sektora AI i centrów danych. Według szacunków U.S. Energy Information Administration (EIA) szacowane zapotrzebowanie serwerów w USA w 2050 r. może wahać się między 446 TWh a 818 TWh, z czego same centra danych mogą konsumować nawet do 581 TWh rocznie. Jest to od 10 do nawet 18 razy więcej w stosunku do zapotrzebowania w 2020 r. (45 TWh) i od 4 do 8 razy więcej w porównaniu z zapotrzebowaniem w 2025 (105 TWh)2.

Pierwsze działania mające na celu przyspieszenie budowy nowych jednostek zostały już podjęte. W czerwcu 2026 r. Amerykański Departament Energii (DOE) przyznał warunkowe gwarancje kredytowe o wartości 17,5 mld USD firmie Westinghouse oraz grupie amerykańskich przedsiębiorstw energetycznych na zakup elementów o długim czasie produkcji dla 10 reaktorów AP1000, które mają powstać w pięciu lokalizacjach. Ma to przyspieszyć realizację projektów jądrowych o 2-3 lata.

Wyzwaniami, z jakimi będą się zmagać USA są nie tylko budowa nowych mocy, ale także przedłużenie działania już istniejących elektrowni. Średni wiek reaktora w USA to blisko 45 lat3, z czego aż 89 jednostek do 2050 r. osiągnie wiek 60 lat lub więcej. To kilkukrotnie więcej niż w przypadku reaktorów chińskich (średnio niespełna 12 lat) i nieco więcej niż w przypadku reaktorów francuskich (41 lat)4. Amerykańska Komisja Dozoru Jądrowego rozpatruje wnioski o wydłużenie okresu eksploatacji elektrowni jądrowych do 80 lat w ramach programu Subsequent License Renewal. Taką zgodę uzyskało już 25 reaktorów, a dwa kolejne wnioski są w trakcie rozpatrywania.

Czterokrotne zwiększenie mocy jądrowych wiąże się także z koniecznością rozbudowy amerykańskiego łańcucha dostaw paliwa jądrowego. Obecnie USA posiadają jedynie niespełna 10 proc. globalnych możliwości wzbogacania uranu. W 2023 r. jednocześnie aż 27 proc. usług wzbogacania uranu USA importowały z Rosji. Według wyliczeń McKinsey, zapewnienie stabilnego działania dodatkowych 300 GW mocy, USA powinny zainwestować dodatkowe 105-170 mld USD w rozbudowę łańcucha dostaw paliwa jądrowego.

Ambitne plany rozbudowy sektora jądrowego nie są wyłącznie domeną USA. W 2023 r. 25 krajów świata podpisało deklarację zwiększenia globalnych mocy jądrowych z obecnych niespełna 400 GW do 1200 GW. Tak ambitny cel może być trudny do spełnienia zwłaszcza dla krajów zachodnich (w tym USA i państw UE) ze względu na niską liczbę inwestycji jądrowych w ostatnich latach. Z 73 obecnie budowanych reaktorów na świecie 35 znajduje się w Chinach, a jedynie kilka z nich w tzw. krajach Zachodu. Spośród 52 reaktorów, których budowę rozpoczęto w latach 2017-2024, aż 48 to projekty chińskie lub rosyjskie. Utracone kompetencje przy jednocześnie bardzo wysokim popycie na nowe inwestycje jądrowe mogą stanowić wąskie gardło zachodniego renesansu jądrowego. Nadzieję na konsekwentne wdrażanie długoterminowych polityk publicznych mających na celu odbudowę zachodniego potencjału jądrowego może stanowić ponadpartyjna zgoda, co w wielu krajach – w tym w Polsce i USA – udało się uzyskać, mimo braku porozumienia co do wielu innych elementów transformacji energetycznej. DOE za czasów prezydenta Bidena w planach miało zwiększenie mocy jądrowych do 2050 r. – do 300 GW, co wskazuje na to, że polityka Trumpa w tej dziedzinie jest ewolucją działań poprzedników.

1 W cenach z 2024 r. dolna granica 69 mld USD przy założeniu spadku cen dla wysokiej krzywej uczenia się dla kolejnych inwestycji

2 Opracowanie własne PIE na podstawie danych EIA (Annual Energy Outlook 2026, dodatkowe dane w pliku narrative figures).

3 43,5 roku, jeśli uwzględnimy ważenie przez moc dyspozycyjną reaktora.

4 Opracowanie własne PIE na podstawie danych IAEA PRIS.

Adam Juszczak

USA jest największą gospodarką świata, ale dużej części obywateli nie stać na leczenie

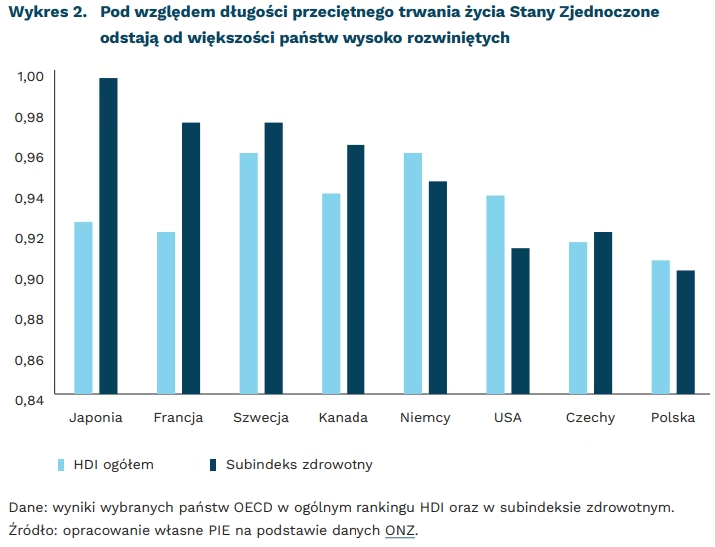

17. pozycja USA w rankingu Indeksu Rozwoju Społecznego (HDI) w 2023 r.

35. pozycja USA w rankingu Indeksu Rozwoju Społecznego (HDI) w 2023 r. w obszarze ochrony zdrowia

26 proc. obywateli USA zrezygnowało w 2024 r. z jakiejś formy leczenia ze względu na wysokie koszty usług prywatnej służby zdrowia

Chociaż Stany Zjednoczone są nominalnie największą gospodarką świata, to nie we wszystkich miarach jakości życia plasują się równie wysoko. W 2023 r. zajęły 17. pozycję w rankingu Human Development Index (HDI)5, ex aequo z Nową Zelandią i Liechtensteinem. To wynik plasujący ten kraj w gronie państw o bardzo wysokim poziomie rozwoju społecznego. Silna pozycja Stanów Zjednoczonych w rankingu HDI jest windowana przede wszystkim przez wysokie wyniki w wymiarze ekonomicznym i edukacyjnym. W 2023 r. USA osiągnęły przeciętny poziom Dochodu Narodowego Brutto na poziomie 63,7 tys. USD, co dałoby Stanom 7. pozycję w rankingu, m.in. po Niemczech, Wielkiej Brytanii i Kanadzie.

Obszarem, w którym Stany Zjednoczone wypadają znacznie słabiej od większości państw wysoko rozwiniętych jest ochrona zdrowia. HDI mierzy jej jakość poprzez średnie oczekiwane trwanie życia. W momencie narodzin przeciętny Amerykanin może oczekiwać przeżycia 79,3 roku. Jest to wynik niższy o 3,4 roku od średniej dla porównywalnych państw OECD (82,7 roku). Dla porównania przeciętne trwanie życia w Kanadzie wynosi 82,6 roku, w Niemczech 81,4 a w Korei Południowej 84,3. Wśród państw rozwiniętych – poniżej wyniku Stanów Zjednoczonych – znajdują się tylko Czechy (79,8) oraz Polska (78,6). Na tle innych państw rozwiniętych wynik Stanów Zjednoczonych pod tym względem kontrastuje z rekordowo wysokimi wydatkami na ochronę zdrowia. W 2024 r. kraj ten przeznaczał na ochronę zdrowia 18 proc. swojego PKB i jest to poziom niespotykany w skali całego świata.

Najwyższe na świecie wydatki na ochronę zdrowia w tym kraju nie przekładają się na wysoki poziom opieki zdrowotnej. Głównym czynnikiem jest brak powszechnego, publicznego i jednolitego systemu ubezpieczenia zdrowotnego gwarantującego obywatelom równy dostęp do ochrony zdrowia. Dostęp do ochrony zdrowia uzależniony jest od opłacania składek w wybranym towarzystwie ubezpieczeniowym a państwo nie ma wpływu na poziom opłacanych składek oraz zakres gwarantowanych na ich podstawie świadczeń medycznych. W efekcie w 2024 r. aż 26 proc. obywateli zrezygnowało z jakiejś formy leczenia ze względu na wysokie koszty świadczeń, które nie były objęte ubezpieczeniem. Fragmentacja systemu prowadzi również do tego, że żaden z ubezpieczycieli nie ma też wystarczającej siły przetargowej, by negocjować ceny usług i leków z pozycji dominującego nabywcy – stąd USA płacą za te same procedury 2-2,5-krotnie więcej niż inne kraje OECD.

O wysokim poziomie cen decyduje również prywatny charakter całego rynku usług zdrowotnych. Z badań wynika, że prywatni ubezpieczyciele działający dla zysku, mają strukturalny bodziec do minimalizowania wypłat dla ubezpieczonych i utrzymywania składek na wysokim poziomie, a nie do obniżania wycen poszczególnych świadczeń zdrowotnych. W efekcie wysokich cen część populacji rezygnuje z leczenia lub korzysta z niego z opóźnieniem, co negatywnie wpływa na oczekiwaną długość życia oraz wtórnie zwiększa wycenę świadczeń.

5 Human Development Index – publikowany przez Organizację Narodów Zjednoczonych, służy do oceny trzech podstawowych wymiarów dobrobytu: długość życia, długość okresu edukacji oraz dobrobyt materialny państw mierzony Dochodem Narodowym Brutto. Jest to wskaźnik alternatywny względem PKB, który pomaga w ocenie poziomu życia.

Julian Kocerka, Paula Kukołowicz

Publiczne finansowanie dominacji cyfrowej

70 proc. uniwersyteckich badań informatycznych w USA w szczytowym okresie finansowano ze środków federalnych

1,86 proc. PKB w 1964 r. przeznaczał rząd federalny USA na finansowanie B+R

W obszarze technologii cyfrowych Stany Zjednoczone kojarzą się przede wszystkim z wielkimi firmami i konkurencyjnym rynkiem. Obecna dominacja USA w tej sferze ma jednak za sobą długą historię publicznego wspierania innowacji – od programu „Apollo”, po współczesne agencje finansujące badania, bez którego trudno wyobrazić sobie dojście do dzisiejszego punktu.

Państwo na różne sposoby wspierało rozwój innowacji – nie zawsze kierując bezpośrednio środki na wsparcie B+R, ale również działając jako pierwszy zamawiający nowe rozwiązania wypracowane przez sektor prywatny. Miało to miejsce w przypadku wczesnych układów scalonych, na które rząd USA był w 1962 r. wyłącznym klientem, aby wraz z postępującymi możliwościami skalowania produkcji i obniżania kosztów, produkt mógł w kolejnych latach zostać skutecznie skomercjalizowany w warunkach rynkowych. Warto dodać, że rynek był początkowo sceptyczny wobec układów scalonych, a kontrakty na potrzeby NASA i Sił Powietrznych umożliwiły uruchomienie pierwotnej masowej produkcji.

Państwo finansowało też powstanie technologii, których rynek nie był gotów podjąć samodzielnie. Sieć ARPANET, bezpośredni poprzednik internetu, powstała ze środków agencji DARPA, a w szczytowym okresie, od połowy lat 70. do połowy lat 90., nawet 70 proc. finansowania uniwersyteckich badań informatycznych w USA pochodziło ze środków federalnych. Z czasem pojawił się też nowszy mechanizm – konkursy z nagrodą za osiągnięty wynik, którymi DARPA przyciągała innowatorów spoza tradycyjnej bazy obronnej do problemów, takich jak pojazdy autonomiczne czy robotyka.

W USA to rynek scalał te technologie w produkty i nadawał im masową skalę. Jak zauważa ekonomistka Mariana Mazzucato, prywatna innowacja bywała w istocie syntezą wcześniejszych inwestycji państwa. Dobrym przykładem jest iPhone, który integrował już dostępne rozwiązania: ekran dotykowy, GPS, internet i asystent głosowy – wszystkie wyrosły z publicznie finansowanych badań. Natomiast dopiero za sprawą Apple złożyły się w jeden końcowy produkt, który zdefiniował czym jest współczesny smartfon.

Ten sam mechanizm wsparcia działa nadal. Po zimnej wojnie zaangażowanie państwa co prawda osłabło, a federalne wydatki na B+R spadły z ponad 1,8 proc. PKB w latach 60. do ok. 0,63 proc. w 2024 r. Jednak rywalizacja technologiczna z Chinami napędza obecnie nową falę zaangażowania państwa w innowacje. CHIPS Act z 2022 r. skierował 52,7 mld USD na krajową produkcję półprzewodników, a państwo amerykańskie nadal występuje w obu rolach wspierania innowacji. Jako fundator, m.in. poprzez uruchomioną w 2025 r. misję Genesis, która łączy superkomputery laboratoriów narodowych, dane i sektor prywatny, by przyspieszyć odkrycia naukowe za pomocą AI. Rolę wczesnego nabywcy pełni natomiast na froncie obliczeń kwantowych, gdzie np. przez inicjatywę DARPA rząd USA uwiarygadnia podejścia oraz tworzy popyt, który przyciąga prywatny kapitał do technologii wciąż zbyt niepewnej dla samego rynku. To, które elementy wypracowanych w ramach wsparcia publicznego rozwiązań stworzą przełom na miarę smartfona, rozstrzygnie się jednak dopiero na etapie komercjalizacji.

Jakub Witczak, Ignacy Święcicki

Kulturowa i instytucjonalna tolerancja ryzyka siłami napędowymi gospodarki amerykańskiej

Przedsiębiorczość jest filarem każdej gospodarki, a jej wysoka innowacyjność i produktywność w USA stanowią jeden z podstawowych czynników silnej pozycji ekonomicznej tego kraju. Z badań i doświadczeń historycznych wynika, że tolerancja dla niepewności i ryzyka szczególnie wyróżniają przedsiębiorców na tle innych grup zawodowych. Dane z badań populacyjnych, takich jak Global Preference Survey czy World Value Survey, wskazują z kolei, że w USA gotowość do podejmowania ryzyka i towarzyszący jej indywidualizm plasują Amerykanów powyżej średniej dla państw OECD. Analizy ostatnich lat dowodzą, że zjawisko to znajduje swoje wytłumaczenie w wyjątkowym na tle innych krajów połączeniu kulturowo podyktowanych indywidualnych postaw z otoczeniem instytucjonalnym sprzyjającym podejmowaniu ryzykownych decyzji.

Wysoka tolerancja ryzyka na poziomie indywidualnym nie jest wyłączną cechą Amerykanów (w Global Preference Survey wysoko plasują się też kraje nordyckie i Izrael). Analiza bazująca na danych o zatrudnieniu Amerykanów będących dziećmi imigrantów obejmująca lata 1995-2019 pokazuje swoisty mechanizm dziedziczenia postaw tolerancyjnych dla ryzyka. Okazuje się, że im wyższa tolerancja dla ryzyka w kraju pochodzenia rodziców, tym większe prawdopodobieństwo, że ich dzieci urodzone w USA założą własne firmy. Co ciekawe, analogiczna zależność wśród samych imigrantów okazała się znacznie słabsza, co sugeruje, że sama gotowość poniesienia ryzyka jest niewystarczająca dla realizacji planów biznesowych.

Ekonomiści wyjaśniają, że podejmowaniu ryzykownych inicjatyw przez przedsiębiorców w USA sprzyja otoczenie instytucjonalne. Kluczowy jest dostęp do kapitału, wspierany zwłaszcza przez rozbudowany rynek venture capital, oraz obniżające próg wejścia zachęty podatkowe czy publiczne programy wsparcia. Jednak nieoceniony wpływ na realizację ryzykownych przedsięwzięć ma amerykańskie otoczenie regulacyjne, w tym szczególnie wyrozumiałe prawo upadłościowe, dające możliwość umorzenia długów i restrukturyzacji pozwalającej firmie zagrożonej likwidacją zacząć ponownie działalność.

Nie do przecenienia są też społeczna akceptacja porażki oraz kultura zaufania do biznesu6. W badaniu 500 amerykańskich firm wykazano bardzo silną korelację między postrzeganym wsparciem społecznym dla podejmowania ryzyka i aktywnością przedsiębiorstw. Nie chodzi przy tym o bezpodstawną wyrozumiałość, a raczej o stworzenie pola do eksperymentowania i traktowanie porażki jako lekcji na przyszłość. Wszystkie te elementy kulturowo-instytucjonalne zmieniają perspektywę i kalkulację ryzyka pokazując, że Amerykanie nie mają szczególnego upodobania dla ryzyka samego w sobie, ale mogą sobie pozwolić na inne jego postrzeganie.

W tym miejscu warto zwrócić uwagę na ciekawe badanie eksperymentalne, które na podstawie dwóch modeli decyzyjnych wykazało, że początkujący amerykańscy przedsiębiorcy mają większą awersję do ryzyka finansowego niż osoby niebędące przedsiębiorcami. Autorzy badania wyjaśniają, że przedsiębiorcze jednostki są skłonne podjąć ryzyko działalności biznesowej nie tylko ze względów ekonomicznych, ale także z potrzeby niezależności i samorealizacji.

Agnieszka Wincewicz-Price

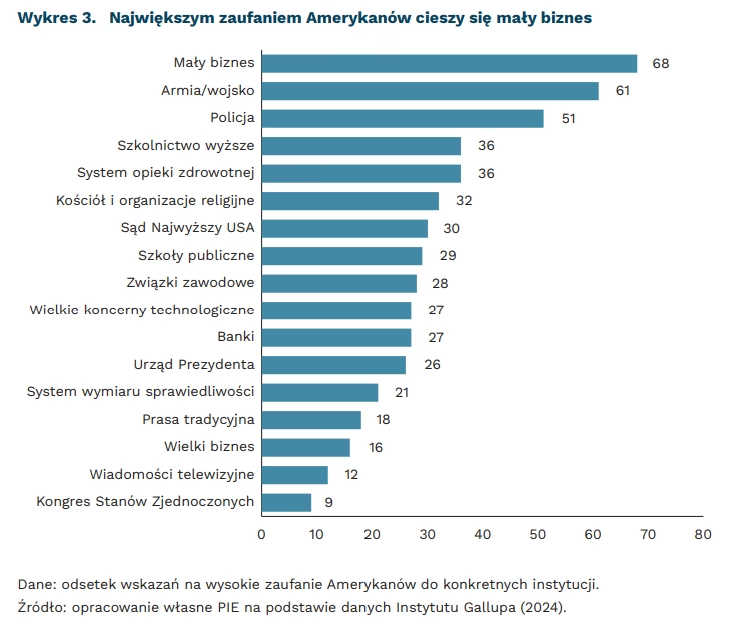

Amerykanie najbardziej ufają małemu biznesowi

68 proc. Amerykanów ufa małemu biznesowi (według badań Instytutu Gallupa)

6 mln firm tzw. małego biznesu zatrudnia 46 proc. pracowników sektora prywatnego

43 proc. amerykańskiego PKB jest wytwarzane przez mały biznes

Mały biznes zajmuje pierwsze miejsce w rankingu zaufania wśród Amerykanów według badań Instytutu Gallupa (Confidence in Institutions). Z najnowszego pomiaru wynika, że wysokie zaufanie do małego biznesu deklaruje aż 68 proc. badanych (więcej niż do armii). Mały biznes w Ameryce to – zgodnie z ogólną definicją U.S. Small Business Administration (SBA) – niezależne firmy zatrudniające zazwyczaj mniej niż 500 pracowników. Mamy zatem bardzo szeroką kategorię: od mikrofirm po średnie przedsiębiorstwa (a w niektórych przypadkach nawet większe firmy), które w europejskim rozumieniu kwalifikowałyby się jako małe lub średnie. Chociaż Ameryka kojarzy się z potęgą wielkiego biznesu (big techowi ufa 27 proc. Amerykanów), to jednak mały biznes pozostaje liderem rankingu zaufania do instytucji nieprzerwanie od dekad. Niezależnie od zmian politycznych i ogólnych spadków zaufania do innych instytucji.

W ramach kategorii small business w Ameryce działa 33,2 mln firm, co stanowi aż 99,9 proc. wszystkich przedsiębiorstw w USA. Tylko 6 mln z nich zatrudnia pracowników, co jednak obejmuje prawie połowę (46 proc.) amerykańskiej siły roboczej sektora prywatnego. W latach 1995-2021 utworzyły one 17,3 mln nowych miejsc pracy. Firmy działające w ramach małego biznesu stanowią 43,5 proc. PKB i są jednym z kluczowych zasobów gospodarki amerykańskiej.

Wysoki poziom zaufania społeczeństwa amerykańskiego do małego biznesu w dużej mierze ma charakter kulturowy, a nie wyłącznie ekonomiczny. Jak wskazują analizy Pew Research Center, nie wynika on przede wszystkim z obiektywnej przewagi efektywnościowej małych przedsiębiorstw, lecz z ich głęboko zakorzenionego statusu symbolicznego. Postrzegane są jako ucieleśnienie lokalności, indywidualnej sprawczości oraz amerykańskiego snu o sukcesie – w przeciwieństwie do dużych korporacji, kojarzonych z bezosobowym, scentralizowanym systemem i podporządkowaniem interesu publicznego logice maksymalizacji zysku.

Podobny wzorzec widoczny jest także w Europie, choć tu zwykle bada się zaufanie do biznesu jako takiego. Z raportu Edelman Trust Barometer 2024 wynika, że biznesowi ufa 58 proc. Holendrów, 57 proc. Włochów, 53 proc. Francuzów, 52 proc. Irlandczyków, 50 proc. Niemców i 48 proc. Brytyjczyków. We wszystkich tych krajach biznes jest oceniany lepiej niż rząd lub media, ale trudno tam wyodrębnić tak wyjątkową pozycję małego biznesu w życiu społecznym, jak w USA. Z kolei w Polsce brakuje porównywalnych danych dotyczących zaufania do biznesu jako instytucji. Z najnowszych badań CBOS wynika jednak, że wśród Polaków rośnie znaczenie zaufania w relacjach biznesowych: 39 proc. respondentów uważa, że zaufanie do partnerów biznesowych na ogół się opłaca, co jest najwyższym wynikiem od początku pomiarów (wzrost o 5 pkt. r/r).

6 Zob. tekst Katarzyny Zybertowicz Amerykanie najbardziej ufają małemu biznesowi – niżej, w tym wydaniu Tygodnika.

Katarzyna Zybertowicz

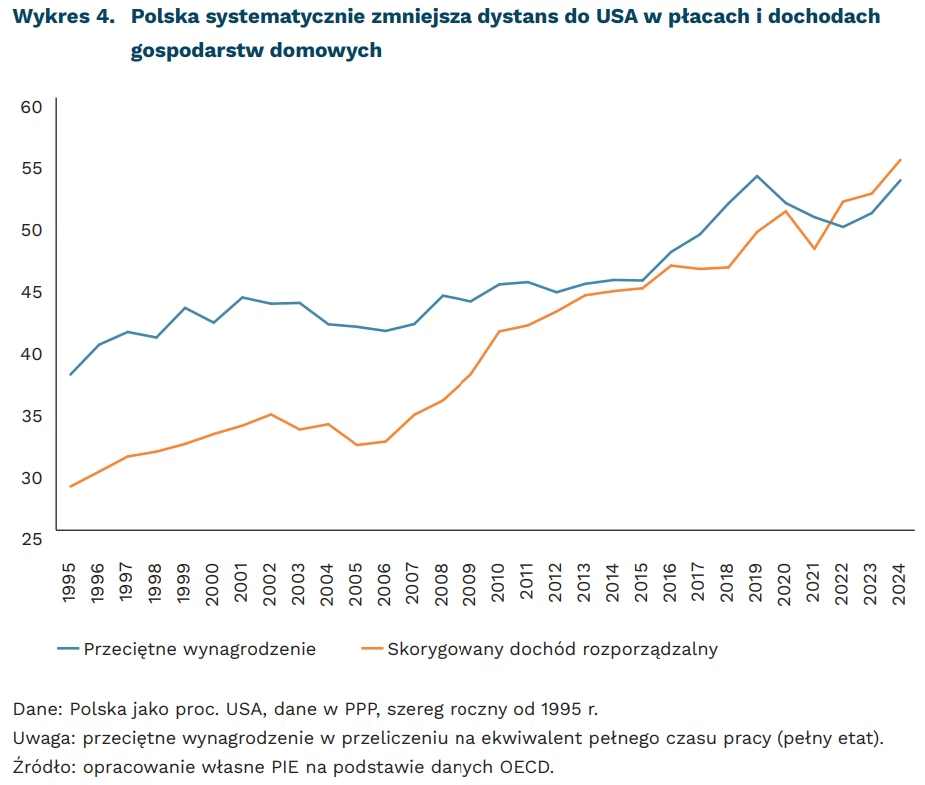

Polacy wracają z USA częściej niż wyjeżdżają, a różnica w zarobkach się zmniejsza

w 2016 r. po raz pierwszy saldo migracji na pobyt stały z USA było dodatnie (dane GUS, 1966-2024)

od 37,6 proc. do 53,3 proc. wynosiła relacja przeciętnego wynagrodzenia Polska/USA (w latach 1995-2024, PPP)

od 28,5 proc. do 55,0 proc. wynosiła relacja skorygowanego dochodu rozporządzalnego gospodarstwa domowego Polska/USA (w latach 1995-2024, PPP)

Stany Zjednoczone przestały być kierunkiem emigracji Polaków – dziś to raczej kierunek powrotów, co przekłada się na dodatnie saldo migracji. Gwałtowna zmiana nastąpiła w okresie kryzysu finansowego w latach 2007-2009, kiedy saldo migracji na pobyt stały z USA zbliżyło się do zera, a w 2016 r. po raz pierwszy osiągnęło wartość dodatnią. Obecnie Polacy decydujący się na emigrację wybierają przede wszystkim kraje europejskie – w przypadku emigracji czasowej wskazało je aż 94 proc. osób.

W czasach PRL Stany Zjednoczone były wyraźnym kierunkiem emigracji Polaków. Ucieleśniały wówczas American Dream – obietnicę kapitalistycznego dobrobytu, szansy i lepszego życia, z dala od realiów gospodarki centralnie planowanej. To właśnie ta obietnica napędzała kolejne fale wyjazdów: w szczytowych latach emigracji (1986-1987) saldo migracji z USA na pobyt stały sięgało nawet ok. -2,9 tys. rocznie.

Tymczasem dystans zarobkowy, który faktycznie dzieli oba kraje, nie jest już tak duży jak w latach 90. XX w. Przeciętne wynagrodzenie w przeliczeniu na pełny etat stanowiło w 1995 r. ok. 38 proc. poziomu amerykańskiego, a w 2024 r. już 53,3 proc. Jeszcze wyraźniej domknięta jest luka w szerszej mierze, jaką stanowi skorygowany dochód rozporządzalny gospodarstw domowych. Uwzględnia on, obok różnic cen, podatki, transfery oraz ochronę zdrowia i edukację, co pełniej oddaje realny poziom życia niż sama płaca. W tej mierze relacja Polski do USA wzrosła z 28,5 proc. w 1995 r. do 55,0 proc. w 2024 r., a w ostatnich latach nawet przekraczała relację płacową.

Polska jest jednym z najbardziej wyrazistych przykładów tego procesu, a różnice, które w latach 90. XX w. mogły wydawać się przepaścią, dziś są mniejsze. Po przystąpieniu Polski do Unii Europejskiej konwergencja przyspieszyła i stała się widoczna nie tylko w dynamice PKB, lecz także w poziomie dochodów i warunkach życia gospodarstw domowych. Można stwierdzić, że poprawa sytuacji materialnej w Polsce obniża skłonność Polaków do emigracji do Stanów Zjednoczonych. Warto przy tym zwrócić uwagę, że porównanie poziomu życia nie sprowadza się wyłącznie do wysokości płac. Znaczenie ma także to, ile gospodarstwa domowe muszą przeznaczać na podstawowe elementy awansu społecznego, w tym edukację. W Polsce dostęp do edukacji wyższej jest znacznie mniej obciążający finansowo niż w USA, gdzie wyższe wykształcenie często wiąże się z wieloletnim zadłużeniem. Z tej perspektywy materialny dystans między Polską a Stanami Zjednoczonymi okazuje się mniejszy niż sugeruje utrwalony obraz Ameryki jako kraju szans i możliwości, które Polska teraz także oferuje.