Tygodnik Gospodarczy 12/2024, 21 marca 2024

Opublikowano: 21/03/2024

Spis treści

Czy firmy produkcyjne mogą oczekiwać poprawy sytuacji?

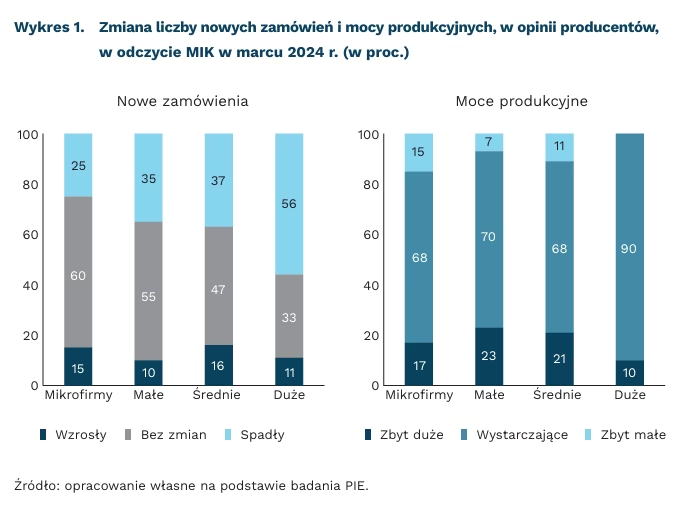

56 proc. dużych firm produkcyjnych i tylko 25 proc. mikrofirm odnotowało spadek m/m liczby nowych zamówień

80 proc. dużych firm produkcyjnych i 72 proc. mikrofirm deklaruje płynność f inansową pozwalającą zachować ciągłość funkcjonowania firmy powyżej 2 miesięcy

Miesięczny Indeks Koniunktury (MIK) dla przedsiębiorstw produkcyjnych wyniósł w marcu 100,5 pkt., czyli nieznacznie powyżej poziomu neutralnego (100,0 pkt.). Oznacza to lekką przewagę pozytywnych opinii producentów dotyczących warunków funkcjonowania w tym sektorze gospodarki. Zależnie od wielkości przedsiębiorstwa produkcyjnego, ocena koniunktury gospodarczej jest nieco odmienna.

Tylko 16 proc. firm produkcyjnych wskazało na wzrost m/m wartości sprzedaży, a na spadek aż 37 proc. Przyczyną jest szereg czynników, z których do ważniejszych obecnie należą: słaby popyt krajowy i zagraniczny, brak wystarczających umiejętności zarządzania sprzedażą w warunkach niepewności zdarzeń gospodarczych, niewystarczające wykorzystywanie nowoczesnych kanałów sprzedaży i odpowiedniej komunikacji z klientami. Najwięcej firm deklarujących spadek m/m sprzedaży było wśród firm małych (42 proc.) i średnich (40 proc.).

Tylko 13 proc. firm produkcyjnych odnotowało wzrost m/m liczby nowych zamówień, a 33 proc. spadek. Im większa firma, tym wyższy udział przedsiębiorców wskazujących na spadek liczby nowych zamówień. W firmach dużych było to 56 proc., a w mikrofirmach 25 proc. Mimo niesprzyjających uwarunkowań rynkowych, mikrofirmom produkcyjnym stosunkowo najlepiej udaje się utrzymać dotychczasowy poziom zamówień.

Spadek liczby nowych zamówień spowodował, że więcej firm produkcyjnych deklaruje posiadanie zbyt dużych (19 proc.) niż zbyt małych (10 proc.) mocy produkcyjnych, przy posiadanym portfelu zamówień i przewidywanych na najbliższy miesiąc zmianach popytu. Tylko 10 proc. firm dużych ocenia, że ich moce produkcyjne są zbyt duże, mimo spadku nowych zamówień. Stosunkowo dobrze wypadają też mikrofirmy, w których różnica między wskazaniami na zbyt duże i zbyt małe moce produkcyjne wynosi tylko 2 pkt. proc. Dopasowaniu mocy produkcyjnych i popytu zgłaszanego na produkty wytwarzane w mikrofirmach sprzyja prawdopodobnie niewielka skala działania, funkcjonowanie na ściśle określonym terytorialnie rynku i na rzecz znanych, lojalnych klientów.

Spadek wartości sprzedaży i nowych zamówień nie spowodował istotnych zmian w płynności finansowej firm produkcyjnych. Marcowe wyniki MIK pokazują, że 80 proc. dużych firm ma płynność finansową dostateczną, by zapewnić ciągłość funkcjonowania przedsiębiorstwa dłużej niż 2 miesiące, a mikrofirm o takiej płynności finansowej jest tylko nieco mniej (72 proc.).

Utrzymujące się w ostatnich miesiącach w gospodarce polskiej pozytywne tendencje w wyhamowaniu tempa inflacji i szybszego wzrostu płac nominalnych w stosunku do wzrostu cen, stwarzają szanse na wzrost skłonności konsumentów do zakupów. Same firmy produkcyjne są dość umiarkowanie optymistyczne w ocenie swojej sytuacji w najbliższych trzech miesiącach (marzec-maj). Podobne grupy przedsiębiorstw (po ok. 20 proc.) spodziewają się poprawy i pogorszenia sytuacji, a ponad połowa (53 proc.) uważa, że ich sytuacja się nie zmieni. Natomiast 7 proc. przedsiębiorstw produkcyjnych ma kłopot z antycypacją zmian swojej sytuacji.

Urszula Kłosiewicz-Górecka

Większa przejrzystość wynagrodzeń mogłaby zmniejszyć lukę płacową

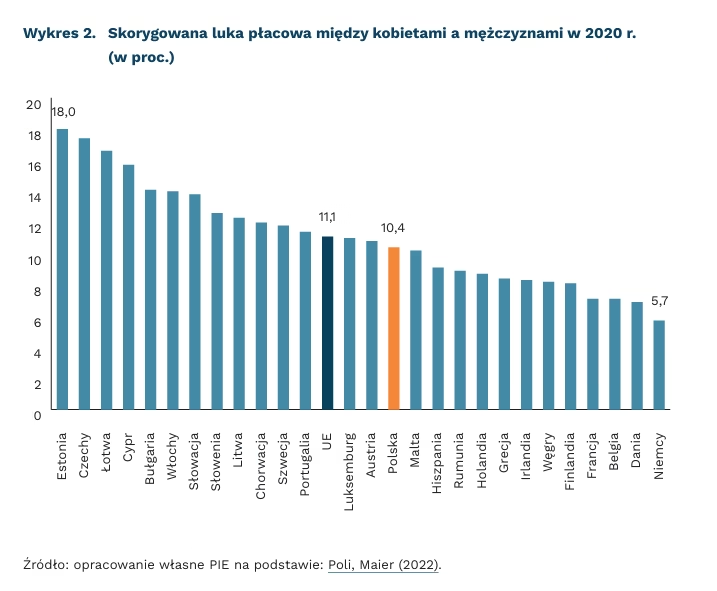

10,4 proc. wyniosła różnica w średnich wynagrodzeniach między kobietami a mężczyznami na podobnych stanowiskach w Polsce w 2020 r.

11,1 proc. wyniosła różnica w średnich wynagrodzeniach między kobietami a mężczyznami na podobnych stanowiskach w Unii Europejskiej w 2020 r.

We wszystkich krajach Unii Europejskiej kobiety zarabiają średnio mniej niż mężczyźni. Powodem tych różnic jest większy udział kobiet w gorzej opłacanych zawodach i sektorach gospodarki. Nie jest to jednak jedyna ani najważniejsza przyczyna. Różnica w poziomie wynagrodzeń występuje również, gdy porównujemy kobiety i mężczyzn na podobnych stanowiskach, z podobnym wykształceniem itd. Jest to tzw. skorygowana luka płacowa. W 2020 r. wyniosła ona w Polsce 10,4 proc. Był to nieco niższy poziom niż ogółem w UE (11,1 proc.). Wiele badań pokazuje, że ważną przyczyną luki płacowej jest większe zaangażowanie kobiet w obowiązki domowe i opiekuńcze, co ogranicza ich możliwości zawodowe.

Kolejną możliwą przyczyną jest mniejsza skłonność kobiet do podejmowania negocjacji płacowych i ich mniejsza skuteczność w tym zakresie. Dowody naukowe wskazują, że faktycznie kobiety rzadziej niż mężczyźni podejmują negocjacje oraz że średnio ich skuteczność negocjacji jest niższa, jednak różnice te są w dużym stopniu zależne od kontekstu. Średnio mężczyźni osiągają lepsze wyniki w negocjacjach płacowych, ale w kulturach charakteryzujących się niższym poziomem indywidualizmu, wyższym poziomem kolektywizmu grupowego i niższym ogólnym poziomem asertywności ta zależność jest słabsza lub wręcz odwraca się na korzyść kobiet. Poza aspektami kulturowymi, różnice między kobietami a mężczyznami zacierają się w konkretnych sytuacjach – gdy dana osoba (kobieta lub mężczyzna) ma już wcześniejsze doświadczenie w negocjacjach, gdy z góry otrzymuje informacje o przedziale, w zakresie którego może negocjować oraz gdy negocjuje w imieniu innej osoby. Również w zakresie samej skłonności do inicjowania negocjacji wykazano, że różnice między kobietami istnieją, ale są niewielkie i tym mniejsze, im sytuacja jest bardziej jednoznaczna pod kątem stosowności negocjacji.

Dowody sugerują, że niwelowanie luki płacowej między kobietami a mężczyznami powinno skupiać się na modyfikacji otoczenia i warunków negocjacyjnych. Zachęcanie kobiet do częstszych negocjacji może przynieść odwrotny skutek, ponieważ kobiety słusznie rezygnują z negocjacji, które byłyby kosztowne lub nieskuteczne. Programy szkoleniowe zwiększające poczucie pewności i sprawczości kobiet mogą być skuteczne, ale przy braku innego wsparcia niosą ze sobą zagrożenie zmniejszenia szans na zatrudnienie. Najbardziej spójne dowody naukowe wskazują, że najskuteczniejszym rozwiązaniem może być większa przejrzystość wynagrodzeń. Liczne badania potwierdzają, że różnice między płciami zmniejszają się, gdy jest jasne, czego można spodziewać się po negocjacjach.

Aneta Kiełczewska

Oczekiwania obniżek stóp procentowych EBC oraz Fed

0,25 pkt. proc. prawdopodobnie wyniesie w czerwcu pierwsza obniżka stóp procentowych EBC i Fed

4,5-4,75 proc. wynosi oczekiwany poziom stóp procentowych w Stanach Zjednoczonych na koniec 2024 r.

Uwaga analityków finansowych oraz rynków skupia się na sygnałach płynących z dwóch głównych banków centralnych – Europejskiego Banku Centralnego (EBC) oraz Systemu Rezerwy Federalnej (Fed). Panuje przekonanie, że w okresie letnim bieżącego roku obie instytucje rozpoczną luzowanie polityki monetarnej – dokonają pierwszej obniżki stóp procentowych w aktualnym cyklu.

Obniżka stóp procentowych w strefie euro jest wysoce prawdopodobna już w czerwcu. Głównym argumentem za tą decyzją jest słaba aktywność gospodarcza – analitycy EBC przewidują, że wzrost PKB w bieżącym roku osiągnie tylko 0,6 proc. Za obniżką przemawiać będzie również spadająca inflacja, która w strefie euro w lutym kształtowała się na poziomie 2,6 proc. Prezes EBC podkreśliła, że kluczowe dla podjęcia decyzji będą również dane dotyczące wzrostu płac w I kwartale, które zostaną opublikowane w maju. Ekonomiści ankietowani przez Reutersa w większości oczekują, że bank centralny w czerwcu zdecyduje się na obniżenie stopy depozytowej o 25 punktów bazowych, do 3,75 proc. Cykl obniżek ma być realizowany stopniowo, co odzwierciedla ostrożne podejście EBC do obecnej sytuacji ekonomicznej.

W czerwcu również Fed może zdecydować się na pierwszą obniżkę stóp procentowych, przy czym przedstawiciele banku starają się złagodzić oczekiwania rynku co do skali tych obniżek. Niekorzystne zaskoczenia dotyczące inflacji w lutym, kiedy wskaźnik osiągnął poziom 3,2 proc. – szczególnie w kategorii usług, w których ceny wciąż pozostają wyraźnie podwyższone – oraz wciąż silne dane z rynku pracy, prowadzą do rewizji oczekiwań dotyczących cięć stóp w górę. Aktualnie traderzy zakładają trzy obniżki stóp o 0,25 pkt. proc. w 2024 r., co stanowi znaczącą zmianę w stosunku do początkowych prognoz sześciu lub siedmiu obniżek. Pierwsza obniżka, z prawdopodobieństwem dwóch do trzech, spodziewana jest już w czerwcu.

Bank Centralny Japonii (BOJ) zakończył okres ujemnych stóp procentowych. W opozycji do oczekiwanych działań wiodących banków centralnych, BOJ ogłosił zakończenie ośmioletniego okresu ujemnych stóp procentowych, podnosząc je z poziomu -0,1 proc. do przedziału 0-0,1 proc. Ta pierwsza podwyżka stóp od 2007 r. sygnalizuje znaczące odejście od długotrwałej polityki niskich stóp, wprowadzonej w odpowiedzi na stagnację gospodarczą i zagrożenie deflacją. Obecnie wzrost cen przyspiesza – w lutym dla Tokio wskaźnik CPI wyniósł 2,5 proc. Jest to m.in. rezultat rekordowych jak na warunki Japonii podwyżek wynagrodzeń: średnia podwyżka w 2024 r. wyniesie 5,28 proc., tj. najwięcej od 33 lat. Przedstawiciele BOJ oceniają, że cel stabilności cen na poziomie 2 proc. zostanie osiągnięty w sposób zrównoważony, co uzasadnia podwyżkę. Po tej decyzji prezes BOJ wskazał, że nie przewiduje potrzeby szybkiego zaciśnięcia polityki pieniężnej w przyszłości. Najpewniej zacieśnianie monetarne będzie łagodne i jednak rozciągnięte w czasie.

Sebastian Sajnóg

Państwa Zatoki Perskiej zwiększają inwestycje za granicą

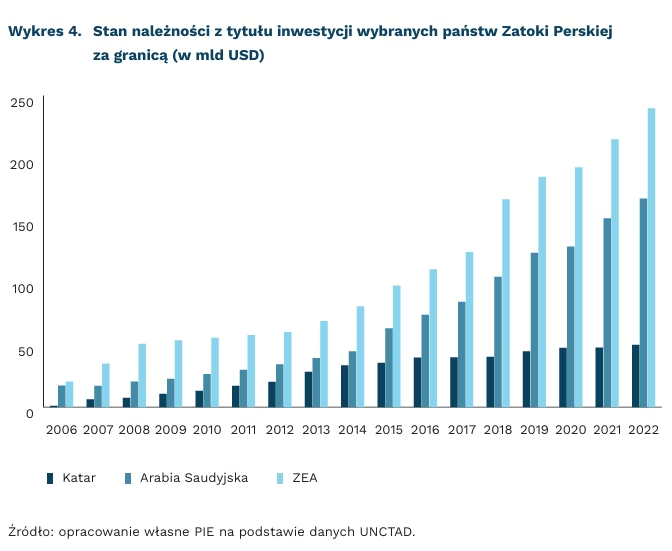

456 mld USD wyniósł łączny stan należności z tytułu inwestycji Arabii Saudyjskiej, Zjednoczonych Emiratów Arabskich (ZEA) i Kataru za granicą w 2022 r.

4. miejsce zajmują ZEA pod względem wielkości BIZ ulokowanych w Afryce w minionych 10 latach

993 mld USD wynosi wartość aktywów saudyjskiego państwowego funduszu majątkowego

Państwa Zatoki Perskiej dynamicznie zwiększają swoją obecność kapitałową na rynkach zagranicznych. W sensie geopolitycznym wzmacnia to potencjał bloku BRICS, do którego w styczniu 2024 r. przystąpiły m.in. ZEA oraz Arabia Saudyjska. Największym inwestorem z Półwyspu Arabskiego są ZEA z należnościami z tytułu inwestycji za granicą na koniec 2022 r. na poziomie 239 mld USD (wzrost o 287 proc. w ciągu 10 lat). ZEA inwestują za granicą więcej funduszy, niż przyjmują inwestycji w kraju (194 mld USD w 2022 r.). Na drugim miejscu jest Arabia Saudyjska – 167 mld USD (wzrost o 197 proc.), a na trzecim Katar – 50 mld USD (wzrost o 46 proc.). W 2022 r. odpływ BIZ wyniósł 24,83 mld USD dla ZEA (w porównaniu do 2,1 mld USD dla Polski, przy PKB wyższym o 181 mld USD), 18,82 mld USD dla Arabii Saudyjskiej i 2,38 mld USD dla Kataru.

Rosnące ambicje państw arabskich pokazuje przykład kontynentu afrykańskiego, na którym w ostatnich 10 latach ZEA stały się czwartym największym inwestorem po Chinach, UE i USA. Szczególną aktywność firm z ZEA obserwuje się w górnictwie, energetyce i logistyce. W 2023 r. pochodzący z ZEA International Holding Company zakupił 51 proc. udziałów w kopalni miedzi w Zambii (Mopani), z kolei Alpha MBM Investments będzie budowała rafinerię w Ugandzie wartą 4 mld USD. Podmioty z ZEA są również operatorami 12 afrykańskich portów, a linia Emirates ma bezpośrednie połączenia z 19 państwami na kontynencie.

Ważnym narzędziem ekspansji międzynarodowej państw Zatoki Perskiej są państwowe fundusze majątkowe. Saudyjski Public Investment Fund (PIF), wyceniany na 993 mld USD, zainwestował w 2022 r. za granicą 20,3 mld USD, co stanowi 448,6 proc. wzrostu w stosunku do 2021 r. W 2023 r. PIF zajął 1. miejsce na świecie pod względem nakładów kapitałowych (ponad 30 mld USD). W zestawieniu 10 największych funduszy tego rodzaju znalazły się także trzy fundusze ZEA (Mubadala – 3. miejsce, ADIA – 4. miejsce i ADQ – 9. miejsce) oraz fundusz katarski QIA (8. miejsce).

Dominik Kopiński

Kontrakty różnicowe będą coraz ważniejsze w finansowaniu OZE

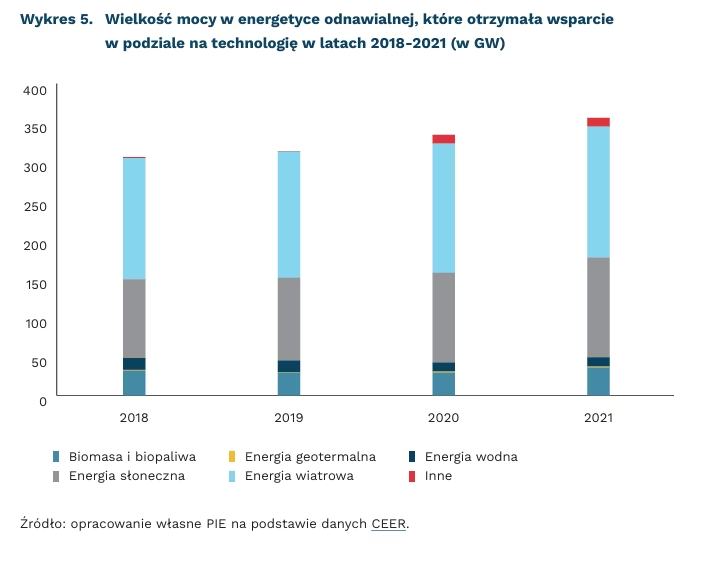

64 proc. mocy zainstalowanej w OZE w UE korzystało ze wsparcia publicznego w 2021 r.

ze 109 EUR/MWh do 83 EUR/MWh spadł średni poziom wsparcia dla OZE w 2021 r. w UE

76 proc. mocy zainstalowanej w OZE w Polsce otrzymało wsparcie publiczne w 2021 r.

14 grudnia 2023 r. Parlament i Rada UE osiągnęły wstępne porozumienie podczas rozmów trójstronnych w sprawie reformy europejskiego rynku energii. Reforma ma na celu zmniejszenie zależności cen energii elektrycznej od cen paliw kopalnych, ochronę konsumentów przed gwałtownymi wzrostami cen oraz zmniejszenie ryzyka i wsparcie inwestycji w duże kapitałochłonne jednostki OZE. W kwietniu 2024 r. odbędzie się głosowanie na posiedzeniu plenarnym w PE.

W 2021 r. w UE 64 proc. obecnie funkcjonującej mocy zainstalowanej w OZE otrzymało wsparcie z pieniędzy publicznych. Od 2018 r. do 2021 r. w krajach UE-27 łączna moc OZE, które otrzymały wsparcie wzrosła o 16,5 proc. do 356 GW. Jednocześnie średni poziom wsparcia dla OZE spadł z 109 EUR/MWh w 2020 r. do 83 EUR/MWh w 2021 r. W Polsce 76 proc. mocy zainstalowanej w OZE w 2021 r. otrzymało wsparcie publiczne.

W trakcie negocjacji reformy europejskiego rynku energii Komisja Europejska wskazała kontrakty długoterminowe dla nowych mocy – w formie dwustronnych kontraktów różnicowych (Contracts for Difference – CfD)[1] i umów PPA (Power Purchasing Agreements) – jako kluczowe formy wsparcia. Zgodnie z proponowanymi zmianami, dwukierunkowe kontrakty różnicowe lub równoważne programy o takich samych skutkach staną się obowiązkowe dla inwestycji w nowe elektrownie oparte na energii wiatrowej, słonecznej, geotermalnej, wodnej (bezzbiornikowej) oraz jądrowej, które korzystają z funduszy publicznych. Wszystkie przychody z CfD trafiające od wytwórców gromadzących nadmiarowe zyski do budżetów państw mają być zgodnie z propozycjami przenoszone na wszystkich odbiorców końcowych według klucza ich udziału w zużyciu energii elektrycznej.

Według danych WindEurope, wielkość kontraktów PPA w ostatniej dekadzie wzrosła ponad 88-krotnie osiągając w 2023 r. wartość 10,3 GW. Według danych Eurelectric, ponad 60 proc. europejskich umów PPA zawartych zostało w przemyśle ciężkim i sektorze technologii informacyjno-komunikacyjnych przez duże firmy. Google, Amazon i Facebook posiadają ponad 27 proc. całkowitej mocy umownej w ramach europejskich umów PPA. To pokazuje, że kontrakty te nie są osiągalne dla wszystkich odbiorców lub nie są dla nich odpowiednie.

Kontrakty długoterminowe to forma wsparcia dla wytwórców energii, która ogranicza ryzyka cenowe dla inwestorów, zabezpieczając ich przed gwałtownym wahaniem cen energii na rynku hurtowym. Jednocześnie CfD, szczególnie te dwukierunkowe, pozwalają zapewnić nie tylko stabilne przychody dla producentów energii odnawialnej, ale również ograniczyć nadmierny zysk w okresach skrajnie wysokich cen na rynku energii. Dlatego mogą odegrać kluczową rolę w dalszym procesie sprawiedliwej transformacji energetycznej.

- Kontrakty różnicowe to długoterminowe umowy z wytwórcą energii elektrycznej, w których sprzedający i kupujący ustala pewną cenę referencyjną za zakontraktowany wolumen. W przypadku, gdy rynkowe ceny energii są niższe niż cena referencyjna, dodatnia różnica jest wypłacana stronie sprzedającej. W przypadku, gdy ceny energii są wyższe niż cena referencyjna, strona kupująca otrzymuje tę różnicę.

Marcelina Pilszyk

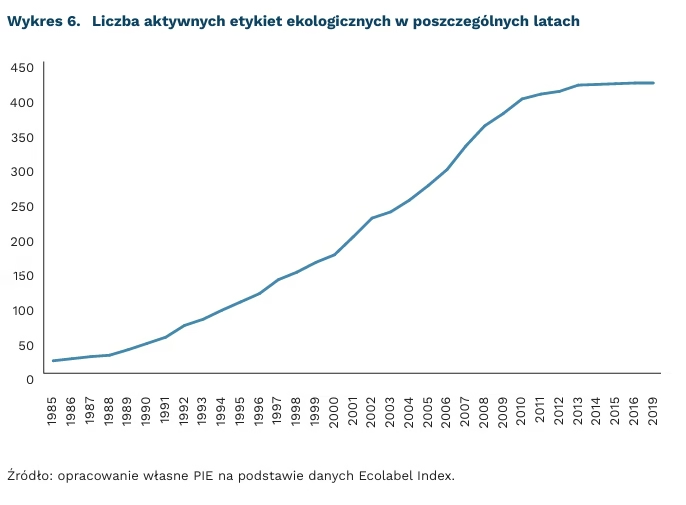

Etykietowanie ekologiczne ma wpływ na zmniejszanie śladu węglowego

2/3 badanych Europejczyków popiera wprowadzenie etykiet ekologicznych dla produktów spożywczych

230 etykiet ekologicznych istnieje w UE

Etykietowanie ekologiczne umożliwia konsumentom dokonywanie bardziej świadomych wyborów produktów z myślą o ich wpływie na środowisko. Etykietowanie węglowe to forma etykietowania ekologicznego, które dostarcza informacji o śladzie węglowym produktów, usług lub firm. Stosowanie etykiet węglowych przez firmy jest dobrowolne, a blisko połowa funkcjonujących na rynku etykiet została opracowana i jest przyznawana przez organizacje non-profit.

Europejscy konsumenci na ogół popierają wprowadzenie etykiet ekologicznych. Badanie przeprowadzone przez EIT Food wykazało, że 2/3 badanych Europejczyków popiera wprowadzenie etykiet ekologicznych dla produktów spożywczych. Najwięcej zwolenników jest we Włoszech, Hiszpanii, w których odpowiednio 81 proc. i 79 proc. ankietowanych wyraziło gotowość do korzystania z takich oznaczeń. Badanie YouGov z 2020 r., zlecone przez Carbon Trust, wykazuje podobny poziom poparcia (67 proc.) dla wprowadzenia etykiet węglowych.

Etykiety węglowe mogą skłaniać konsumentów do podejmowania bardziej ekologicznych wyborów. Taki wniosek płynie z większości badań. Przykładowo: badania przeprowadzone w Szwecji i Danii wykazały, że osoby, które zwracały uwagę na informacje zawarte na etykietach, zmniejszyły swój ślad węglowy o 32 proc. dzięki zmianom w swoich wyborach zakupowych. Zmniejszenie to zauważono również u osób ignorujących te dane, które zredukowały swój ślad o 12 proc. Informacje o śladzie węglowym mogą skłaniać do bardziej ekologicznego wyborów, choć nie wszyscy mogą z nich korzystać świadomie. Inne badania również wykazały wpływ, choć dużo mniejszy (na ogół kilkuprocentowy).

Etykietowanie może również skłaniać do zrównoważonej produkcji. Nawet niewielka liczba konsumentów wybierających produkty z etykietami ekologicznymi może skłonić przedsiębiorstwa do przyjęcia bardziej zrównoważonych praktyk produkcyjnych. Należy jednak dodać, że analizy wpływu etykiet węglowych na decyzje o zakupie wykorzystują głównie badania ankietowe i badania w warunkach eksperymentalnych, co może powodować różnice w stosunku do rzeczywistych wyników.

Efektywność etykiet zmniejsza brak rozpowszechnionego standardu. Ecolabel Index podaje, że istnieje 546 etykiet ekologicznych w 199 krajach, obejmujących 25 sektorów, z czego 31 to etykiety węglowe. Według danych Unii Europejskiej, w UE wykorzystywanych jest 230 etykiet ekologicznych i 100 etykiet dotyczących zielonej energii, co utrudnia ich zrozumienie. Problemem jest także duży odsetek niejasnych, wprowadzających w błąd lub bezpodstawnych informacji zawartych na etykietach (praktyka zwana „green claims”).

Szymon Ogórek

Diagnoza i rekomendacje francuskiej Komisji ds. Sztucznej Inteligencji

o 240-420 mld EUR może wzrosnąć PKB Francji dzięki SI w najbliższej dekadzie

10 mld EUR powinien, według rekomendacji powołanej przez francuski rząd Komisji ds. Sztucznej Inteligencji, wynieść pod koniec 2024 r. fundusz inwestycyjny dedykowany SI

80 proc. udziału we wzroście francuskich wydatków na infrastrukturę i usługi chmurowe mają trzy firmy amerykańskie

O 1,35 proc. szybciej średnio rocznie może rozwijać się francuska gospodarka dzięki wykorzystaniu potencjału sztucznej inteligencji (SI) w najbliższej dekadzie. By to osiągnąć i w pełni wykorzystać potencjał SI konieczna jest zbiorowa, natychmiastowa i długoterminowa mobilizacja związana z rozwojem SI – tak przedstawia sprawę Komisja ds. Sztucznej Inteligencji powołana przez francuski rząd w opublikowanym 13 marca raporcie. W jej skład wchodzą eksperci, przedstawiciele świata nauki oraz biznesu.

Wśród 100 spółek technologicznych o największej kapitalizacji pod koniec 2023 r. tylko 10 pochodziło z Europy, a we wzroście francuskich wydatków na infrastrukturę i usługi chmurowe aż 80 proc. udziału mają 3 firmy amerykańskie. Te dane mają obrazować skalę wyzwania i potencjalne zagrożenia związane z zależnością technologiczną Francji i Europy, a także dzisiejszą nie najlepszą pozycją wyjściową Starego Kontynentu. Szkolnictwo wyższe kształcące doskonałych inżynierów i badaczy w dziedzinie SI, duże zasoby talentów na rynku pracy czy wreszcie bardzo duży potencjał do tworzenia nowych, nieodkrytych jeszcze, modeli biznesowych to z kolei przesłanki dające powody do optymizmu. Jednocześnie skala wyzwań jest duża. Już dziś amerykański Big Tech jest miejscem, w którym swoje umiejętności wykorzystuje wielu francuskich specjalistów. Z kolei przykłady dotyczące m.in. publicznych danych zdrowotnych, za których hosting odpowiada Microsoft, a nie firmy francuskie, pokazują że sama doskonałość specjalistów czy talentów na rynku pracy bez politycznego wsparcia i konkretnej wizji rozwoju może nie wystarczyć.

10 mld EUR powinien, według rekomendacji Komisji, wynieść pod koniec 2024 r. fundusz inwestycyjny przeznaczony na powstanie ekosystemu SI oraz transformacji francuskich przedsiębiorstw w tym kierunku. Docelowo Francja powinna inwestować ok. 15 mld EUR rocznie w SI. To tylko jeden z kilku kierunków działania, które rekomenduje Komisja. Poza tym podkreślono m.in. znaczenie podnoszenia świadomości i szkolenia narodu czy uczynienia Francji główną lokalizacją mocy obliczeniowych w Europie.

Rewolucja związana ze sztuczną inteligencją nie doprowadzi do masowego bezrobocia – twierdzą autorzy raportu. Nie będzie prowadziła również do automatycznego wzrostu gospodarczego. Jednocześnie do tego, by nie stała się przyczyną koncentracji bogactwa w rękach nielicznych, osłabienia demokracji czy podminowania suwerenności potrzebna jest polityczna wizja i zbiorowe zaangażowanie na rzecz SI. Stąd m.in. nacisk autorów na kwestie budowy rozwiązań SI we współdziałaniu ze światem pracy czy rozwój i transformację usług oraz administracji publicznej, a także nakreślenie wizji rozwoju SI z rozwojem człowieka w jej centrum. Raport francuskiej Komisji ds. Sztucznej Inteligencji jest publikacją łączącą krytyczną diagnozę stanu bieżącego z zarysem wizji oraz rekomendacjami mającymi sprawić, że Francja, a wraz z nią Europa będą odgrywały wiodącą rolę w przebiegającej rewolucji. Publikacja może być inspiracją również dla działającej przy polskim rządzie Grupy Roboczej ds. Sztucznej Inteligencji. Jednak od publikacji dokumentu do realizacji jego postulatów wciąż daleka droga.

Filip Leśniewicz