Tygodnik Gospodarczy 16/2023, 20 kwietnia 2023 r.

Opublikowano: 20/04/2023

Spis treści

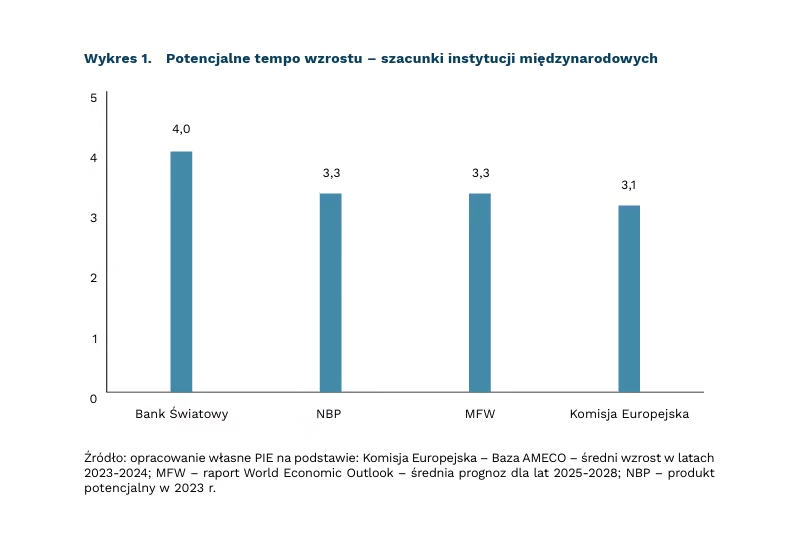

Instytucje międzynarodowe wysoko oceniają potencjał gospodarczy Polski

4 proc. wyniesie potencjalne tempo wzrostu PKB Polski w latach 2022-2030 według Banku Światowego

3,3 proc. wyniesie prognozowany średni wzrost PKB Polski w latach 2025-2028 według MFW

Najbliższe dwa lata przyniosą niższy wzrost gospodarczy w Europie i w Polsce. Niemniej instytucje międzynarodowo wciąż optymistycznie oceniają długoterminowe perspektywy. Komisja Europejska, Bank Światowy i Międzynarodowy Fundusz Walutowy (MFW) zgodnie przyznają, że polska gospodarka powinna się rozwijać w tempie zbliżonym bądź przekraczającym 3 proc. rocznie.

Wzrost gospodarczy w latach 2023 i 2024 będzie słabszy niż potencjał polskiej gospodarki. Spodziewamy się, że PKB powiększy się w tym roku tylko o 0,8 proc. Tempo wzrostu wydatków konsumpcyjnych będzie wyraźnie niższe niż w ubiegłych latach. Gospodarkę napędzać będą głównie inwestycje oraz eksport netto, co jednak będzie umiarkowanym motorem. Przy takiej strukturze tempo wzrostu jeszcze w 2024 r. wyniesie 2,2 proc. Będzie to jednak przejściowe spowolnienie.

Instytucje międzynarodowe wskazują, że Polska gospodarka będzie rozwijać się w szybkim tempie w kolejnych latach. Najbardziej optymistyczny scenariusz przedstawia Bank Światowy i szacuje, że gospodarka powinna rosnąć średnio o 4 proc. rocznie do 2030 r. Analitycy wskazują, że kluczową szansą jest wzrost aktywności zawodowej polskiego społeczeństwa oraz rozwój umiejętności cyfrowych. Przytaczają również wyzwania, przed którymi stoi Polska, m.in. kosztowną transformację energetyczną oraz konieczność zwiększania aktywności zawodowej osób starszych.

Nawet najmniej optymistyczne szacunki wskazują, że długoterminowe tempo wzrostu będzie zbliżone do 3 proc. MFW prognozuje, że w latach 2025-2028 PKB Polski będzie rosnąć średnio o 3,3 proc. rocznie. W raporcie z misji Article IV Fundusz wskazuje, że wzrost będzie napędzany głównie przez inwestycje, np. w ramach planu odbudowy, oraz tzw. nearshoring, czyli lokowanie produkcji z Azji do Europy. Dodatkowo wzrost gospodarczy Polski ma pobudzać poprawa zatrudnienia migrantów z Ukrainy. Także Komisja Europejska szacuje, że potencjalny produkt PKB Polski powinien rosnąć w kolejnych 2 latach średnio o około 3,1 proc. W komentarzu do prognoz instytucja ta zwraca uwagę na napływ inwestycji bezpośrednich oraz potencjalne pozytywne skutki nakładów zbrojeniowych.

Jakub Rybacki

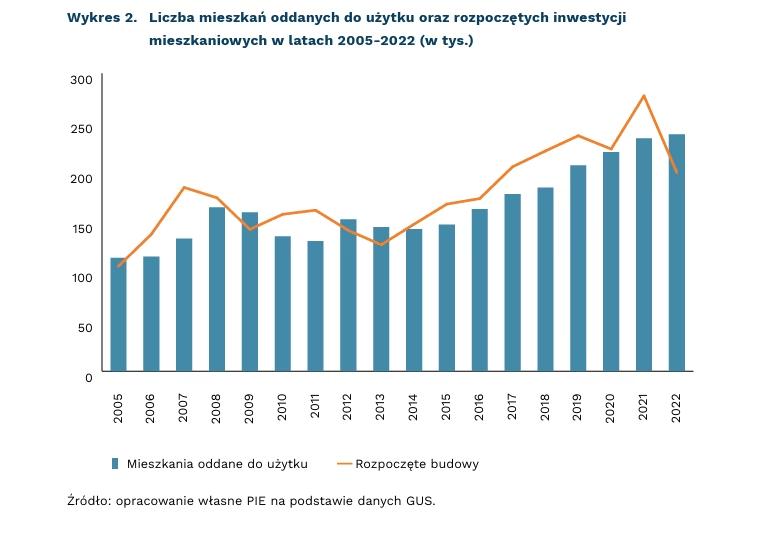

W 2022 r. rozpoczęto mniej inwestycji mieszkaniowych

238,5 tys. mieszkań wybudowano w 2022 r. w Polsce

o 28 proc. spadła w 2022 r. liczba mieszkań, których budowę rozpoczęto

Rok 2022 w polskim budownictwie mieszkaniowym wpisał się w tendencję wzrostową, obserwowaną od 2014 r., pod względem liczby nowych mieszkań oddanych do użytku. W ubiegłym roku w Polsce oddano ich do użytku ponad 238,6 tys., czyli najwięcej od 1991 r. oraz o 1,7 proc. więcej niż w 2021 r. W ostatniej dekadzie rocznie przybywało średnio 5,7 proc. mieszkań. Największy przyrost w zasobie mieszkaniowym w ostatnich kilku latach odnotowano w 2019 r., w którym był na poziomie o 12 proc. większym niż w 2018 r. Łącznie w ostatniej dekadzie przybyło ponad 2 mln mieszkań.

W ostatnich latach Polska była w czołówce Europy pod względem liczby wybudowanych mieszkań na 1000 mieszkańców. W 2021 r. więcej wybudowano jedynie we Francji, w której powstało 471 tys. mieszkań, czyli 6,95 na 1000 osób (przy 6,16 w Polsce). Pod względem całkowitej liczby, Polskę wyprzedziły jeszcze Niemcy, w których oddano do użytku 310 tys. nowo wybudowanych mieszkań.

Liczba rozpoczętych inwestycji mieszkaniowych spadła w 2022 r. o 77 tys. – do 200 tys. W porównaniu z 2021 r. oznacza to zmniejszenie liczby budów o niemal 28 proc. Był to największy spadek r/r w ostatnich latach – w 2009 r., po rozpoczęciu kryzysu w 2008 r., wskaźnik ten obniżył się o 18 proc. Zmniejszyła się także liczba wydanych pozwoleń na budowę – o 13 proc., w stosunku do 2021 r. Tak znaczące spadki w liczbie budów mogą być odczuwalne w liczbie ukończonych mieszkań od 2024 r.(1). Początek obecnego roku nie zapowiada, aby miało nastąpić odbicie. W pierwszych dwóch miesiącach 2023 r. rozpoczęto budowy 20 tys. mieszkań przy 29,5 tys. oraz 33,5 tys. w analogicznym okresie odpowiednio w latach 2022 i 2021. Liczba wydanych pozwoleń na budowę spadła w tym samym okresie o 34 proc. w ujęciu rocznym.

W 2021 r. Polska przebiła barierę 400 mieszkań na 1000 mieszkańców osiągając 405 mieszkań. Wskaźnik ten był wyraźnie wyższy w miastach, w których kształtował się na poziomie 460 w porównaniu do 324 mieszkań na 1000 osób na wsi. W latach 20112021 wskaźnik rósł stabilnie średnio 1 proc. rocznie. Mimo ciągłego wzrostu liczby nowych mieszkań oraz bardzo dobrych wyników w ostatnich kilku latach, Polska ma jeden z gorszych wyników pod względem zasobu na 1000 osób. W Czechach, Słowacji czy na Węgrzech przypada odpowiednio 480, 410 i 463 mieszkań. Najwięcej w Chorwacji – tu na 1000 osób przypada ich 604.

1. Obecnie średni czas budowy w przypadku nowych budynków mieszkalnych wielorodzinnych w Polsce wynosi 24 miesiące.

Jędrzej Lubasiński

Wiosenne ożywienie w usługach?

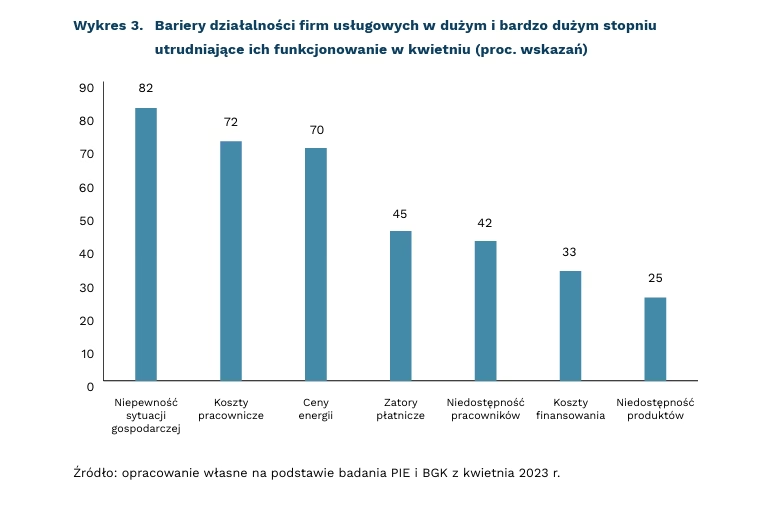

18 proc. firm zadeklarowało wzrost wartości sprzedaży (o 7 pkt. proc. więcej niż w marcu)

16 proc. firm zadeklarowało wzrost liczby nowych zamówień (o 8 pkt. proc. więcej niż w marcu)

65 proc. firm usługowych nie poniosło w kwietniu wydatków na inwestycje

Firmy usługowe (bez transportu i budownictwa) w 2021 r. stanowiły prawie połowę (48 proc.) wszystkich polskich przedsiębiorstw niefinansowych i zatrudniały 31 proc. pracujących w tych przedsiębiorstwach. Miesięczny Indeks Koniunktury (MIK), mierzący nastroje przedsiębiorców w Polsce, pokazał, że w kwietniu wśród firm usługowych przeważają nastroje pozytywne. Kwietniowa wartość MIK dla usług jest wyższa m/m o 10,1 pkt. i wynosi 109,6 pkt. (poziom neutralny to 100 pkt.). W porównaniu z ubiegłorocznym odczytem z kwietnia obecna wartość MIK jest wyższa o 6,5 pkt.

Na pozytywne nastroje w usługach wpływa przede wszystkim wzrost wartości sprzedaży i liczby nowych zamówień. W kwietniu 18 proc. firm zadeklarowało wzrost wartości sprzedaży (w marcu było to 11 proc.). Nastąpił także wzrost liczby nowych zamówień, na co w badaniu kwietniowym wskazało 16 proc., podczas gdy w marcu było to 8 proc. Jednocześnie aż 83 proc. firm deklaruje, że nie planuje zmian w zatrudnieniu w najbliższych trzech miesiącach, 11 proc. zamierza zwiększyć zatrudnienie, a tylko 6 proc. rozważa zwolnienia pracowników. Ponadto, aż 90 proc. firm deklaruje, że utrzyma dotychczasowy poziom wynagrodzeń, a 9 proc. przewiduje podwyżkę dla pracowników.

Od początku roku pozytywnie prezentuje się też płynność finansowa firm usługowych. W kwietniu 59 proc. przedsiębiorstw deklaruje, że ma środki finansowe wystarczające na funkcjonowanie ponad trzy miesiące, a 30 proc. na 2-3 miesiące. Tylko 2 proc. firm usługowych ocenia swoją sytuację jako niedostateczną, by funkcjonować nawet przez jeden miesiąc. Mimo relatywnie dobrej sytuacji finansowej, aż 65 proc. firm usługowych nie poniosło wydatków na inwestycje w aktywa materialne i niematerialne w ostatnich trzech miesiącach, przy czym 46 proc. uznało, że nie miało takiej potrzeby, a 19 proc. odpowiedziało, że możliwości finansowe firmy na to nie pozwoliły.

Firmy usługowe w kwietniu skarżą się przede wszystkim na niestabilność sytuacji gospodarczej, która utrudnia zarówno bieżące funkcjonowanie, jak i planowanie przyszłości f irmy. Niepewność jest wciąż największą barierą funkcjonowania (82 proc. wskazań). Na drugim miejscu są rosnące koszty pracownicze (72 proc.). Do tego dochodzą wysokie ceny energii (70 proc.). W takiej sytuacji nie dziwi fakt, że relatywnie dobra sytuacja finansowa firm usługowych nie przekłada się na inwestycje i rozwój firm. Powstaje jednak niepokój o rozwój i konkurencyjność firm usługowych w przyszłych okresach.

Urszula Kłosiewicz-Górecka, Anna Szymańska

Ropa z Kazachstanu nie jest jedyną alternatywą dla rosyjskich dostaw

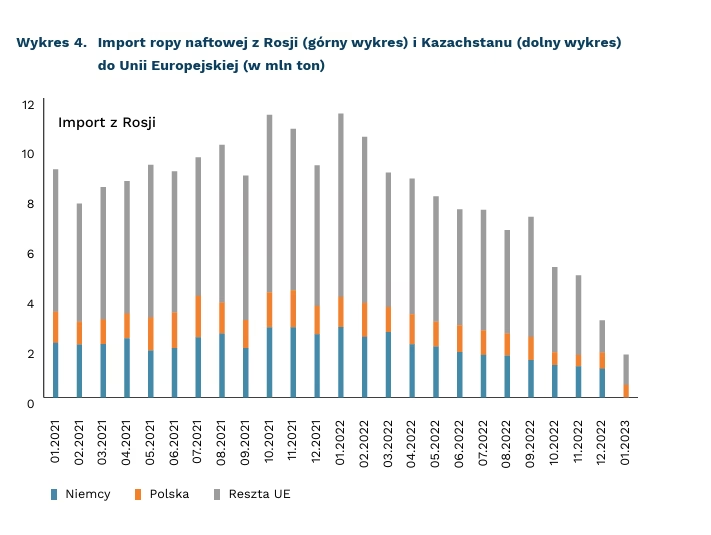

o 79,7 proc. spadł import ropy z Rosji do UE w styczniu 2023 r. względem średniej miesięcznej w latach 2021-2022

o 30,1 proc. wzrósł import ropy z Kazachstanu do Niemiec w styczniu 2023 r. względem średniej miesięcznej w latach 2021-2022

w 61,3 proc. skorzystano z przepustowości Naftoportu w Gdańsku w 2022 r. przeładowując rekordowe 24,5 mln ton ropy i paliw

Import ropy z Rosji do Niemiec w styczniu 2023 r. spadł o prawie 100 proc. w efekcie wstrzymania eksportu przez rurociąg Przyjaźń. Sprowadzany wolumen do Niemiec zmalał z 1,9 mln ton miesięcznie w 2022 r. do 3,5 tys. ton w styczniu 2023 r. Dodatkowo, Polska zmniejszyła od października 2022 r. rosyjskie dostawy ropy o połowę. Dzięki temu, unijny import z Rosji w styczniu 2023 r. spadł o 80 proc. względem średniej miesięcznej z lat 2021-2022.

Niemcy, pozbawione ropy z Rosji, zwiększyły import surowca z Kazachstanu o 30 proc. Wolumen wzrósł średnio z 0,71 mln ton w latach 2021-2022 do 0,92 mln ton w styczniu 2023 r. Kazachstan planował wysłać w br. 1,5 mln ton ropy do Niemiec przez Rosję, a zdaniem ministra energetyki Kazachstanu wielkość ta mogłaby wzrosnąć nawet do 7 mln ton. Na początku 2023 r. Kazachstan uzyskał zgodę Rosji na wysłanie 0,3 mln ton ropy rurociągiem Przyjaźń do Niemiec w I kwartale br.

Ponad 80 proc. eksportu ropy z Kazachstanu ogółem w 2022 r. było dostarczane przez rurociąg CPC (Caspian Pipeline Consortium) z udziałem Rosji. Dostawy kazachskiego surowca rurociągami nie są pewne. Pierwsza dostawa 20 tys. ton ropy do Niemiec w 2023 r. była opóźniona. Kazachstan zgłaszał problemy z wydobyciem i dostawami w związku z pracami konserwacyjnymi na polach naftowych. Rosyjską blokadę spowodowaną rzekomym uszkodzeniem terminala surowcowego odnotowano już w marcu 2022 r., co miało spowodować panikę na unijnym rynku ropy. Według agencji Reuters, w 2022 r. eksport kazachskiej ropy z pominięciem Rosji wzrósł co prawda o 0,638 mln ton do 1,8 mln ton r/r, jednak głównie do Chin. Gwarantem bezpieczeństwa dostaw surowca w regionie Europy Środkowo-Wschodniej może być natomiast Polska.

Gdański Naftoport przeładował w 2022 r. rekordowe 24,5 mln ton ropy i paliw. W tym roku ma być to 36 mln ton. Maksymalna przepustowość Naftoportu wynosi ok. 40 mln ton. PERN planuje inwestycje mające na celu zwiększenie możliwości przyjęcia dostaw o kolejne 9 mln ton w latach 2024-2025. Raport z ćwiczeń kryzysowych LIBERO z 2017 r. wykazał, że Naftoport wystarczy do zaspokojenia zapotrzebowania na ropę naftową w Polsce, a niezagrożone byłyby również dostawy ropy do Litwy, Łotwy, Estonii, Czech i częściowo do Niemiec. Na przełomie lat 2022-2023 odbyły się już testowe dostawy ropy z Polski do Niemiec. Władze niemieckie zapowiedziały pod koniec 2022 r., że import surowca przez Naftoport pokryje 70 proc. potrzeb rafinerii Schwedt. Wykorzystanie 15,5 mln ton przepustowości Naftoportu przy założeniu braku ograniczeń transportowych do zachodniego sąsiada odpowiadałoby za ponad 18 proc. konsumpcji Niemiec.

Maciej Miniszewski

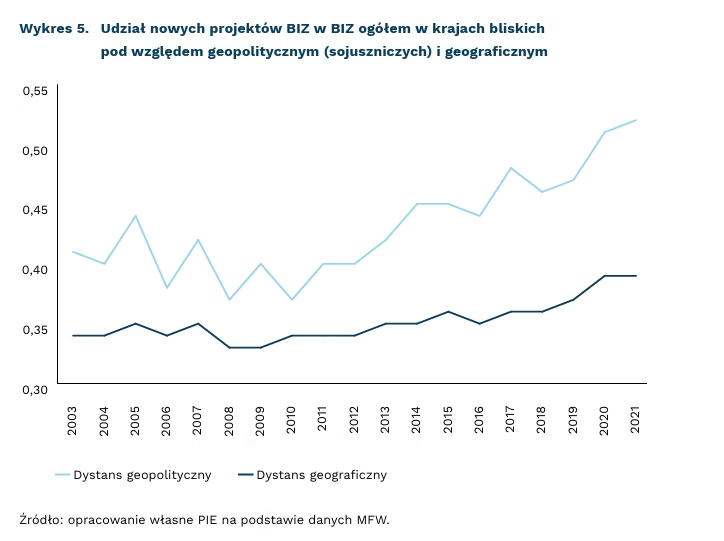

Inwestorzy coraz częściej lokują kapitał w krajach sojuszniczych

o 19,5 proc. spadły przepływy BIZ w okresie postpandemicznym w stosunku do okresu przed pandemią

o 27,6 pkt. proc. wzrosły inwestycje greenfield pochodzące z krajów Europy „Wschodzącej” w USA

o 2 proc. może obniżyć się światowy PKB w rezultacie dalszej fragmentacji BIZ

Analiza MFW zaprezentowana w nowym raporcie pokazuje, że w ostatnich latach doszło do istotnych przesunięć w światowych przepływach BIZ. Strumienie BIZ stały się bardziej skoncentrowane zarówno w sensie geograficznym, jak i dystansu geopolitycznego (liczonego na podstawie zbieżności głosowania na forum ONZ). Nowe projekty greenfield przypadają w coraz większym stopniu na kraje sojusznicze, szczególnie w sektorach strategicznych, takich jak produkcja półprzewodników.

Trend ten widać wyraźnie w odniesieniu do USA, które po 2020 r. przyciągają znacząco więcej inwestycji w sektorach strategicznych. Odwrotne zjawisko można obserwować w Chinach, w których BIZ w sektorach strategicznych w ostatnich latach spadają. Wszystkie regiony poza Chinami i innymi państwami azjatyckimi zwiększyły swoją obecność inwestycyjną w USA w stosunku do obserwowanego w ostatnich latach (spadkowego) trendu w nowych projektach BIZ, jednak najbardziej kraje określane jako Europa „Wschodząca” (27,6 pkt. proc.).

Czynniki geopolityczne wpływają na relokację BIZ najsilniej w przypadku krajów rozwijających się i rynków wschodzących. Są one bardziej podatne na procesy relokacji produkcji niż kraje wysoko rozwinięte, m.in. z uwagi na przeciętnie wyższe uzależnienie od BIZ pochodzących z krajów „nie-sojuszniczych”.

Fragmentacja BIZ w ramach wyłaniających się regionalnych bloków geopolitycznych będzie kosztowna dla wzrostu gospodarczego. Z zaprezentowanego przez MFW modelu wynika, że fragmentacja BIZ może w długim okresie doprowadzić do spadku globalnego PKB nawet o 2 proc. Dystrybucja kosztów będzie przy tym asymetryczna – przypadną one w dużej części na państwa rozwijające się i rynki wschodzące. Będzie to miało miejsce za pośrednictwem dwóch kanałów negatywnie oddziałujących na produktywność – niższej akumulacji kapitału oraz mniejszego transferu technologii.

Dominik Kopiński

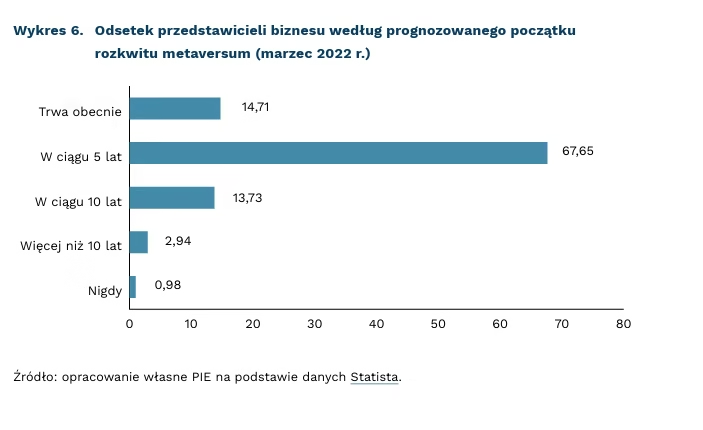

Jaka przyszłość czeka metaversum?

67 proc. przedstawicieli biznesu przewiduje początek rozkwitu metaversum w okresie krótszym niż 5 lat

13,7 mld USD straciła w 2022 r. spółka zależna Meta odpowiedzialna za rozwój metaversum

25 proc. amerykańskich graczy wzięło udział w wydarzeniach organizowanych w cyfrowej rzeczywistości

Przyszłość metaversum, technologii do niedawna promowanej jako nowa wersja internetu, jest coraz bardziej niepewna. Z jednej strony, mimo że technologie wykorzystywane do stworzenia metaversum pochłaniają ogromne kwoty na badania i rozwój, to jednak zyski wciąż się nie materializują. Reality Labs, firma rozwijająca metaversum dla spółki Meta, zanotowała w 2022 r. 13,7 mld USD straty. Jej czołowy produkt „Horizon Worlds”, który miał przyciągać 500 tys. osób miesięcznie, jest obecnie opustoszały i traci użytkowników. Z drugiej strony, analitycy z McKinsey oceniają, że metaversum ma potencjał na osiągnięcie wartości 5 bln USD do 2030 r. Wirtualna rzeczywistość ma przechodzić stopniowo drogę z nowinki technologicznej poprzez rozrywkę do narzędzia.

Aktualne rozwiązania będące namiastką metaversum są wykorzystywane głównie w grach, które pozwalają oswoić się z trójwymiarową cyfrową rzeczywistością, nawet jeżeli nadal odbierają ją na płaskich ekranach 2D. W ostatnim roku jedna czwarta amerykańskich graczy wzięła udział w wydarzeniach organizowanych w cyfrowej rzeczywistości. Przykładowo, koncert Travisa Scotta w grze Fortnite w 2020 r. przyciągnął 12,3 mln widzów. Spośród Amerykanów, którzy brali udział w takich wydarzeniach, aż 82 proc. dokonało związanych z nimi zakupów w świecie cyfrowym lub rzeczywistym. Równocześnie jednak wyceniany na ponad 1 mld USD metaverse Decentraland może pochwalić się mniej niż 5 tys. unikalnych użytkowników, a liczba ta cały czas spada.

Mimo oznak rozczarowania dotychczasowym tempem rozwoju metaversum, ok. 67 proc. badanych przedstawicieli biznesu uważa, że rozkwit metaversum nastąpi w okresie krótszym niż 5 lat. Szansą na jego komercyjne wykorzystanie mogą stać się „cyfrowe bliźniaki” – rozwiązania będące cyfrowym odwzorowaniem urządzeń, fabryk lub całych systemów przemysłowych, umożliwiające symulowanie zmian przed ich wdrożeniem. Według Boeinga, cyfrowy bliźniak samolotu może przyczynić się do redukcji liczby błędów projektowych, a co za tym idzie problemów technicznych samych maszyn.

W opozycji do tego stoi natomiast Microsoft, który wstrzymał prace nad swoim projektem przemysłowego metaversum oraz zwolnił pracowników z powołanego cztery miesiące wcześniej zespołu. Mimo że kierunek rozwoju metaversum jest obecnie nieokreślony, wydaje się, że jego zastosowania będą skupiać się bardziej na optymalizacji już istniejących procesów biznesowych i przemysłowych niż samodzielnym generowaniu przychodów lub tworzeniu nowego wirtualnego życia dla zwykłych użytkowników.

Jakub Witczak

Behawioralne przyczyny „pustych” wizyt w gabinetach lekarskich

15 mln wynosi szacowana średnia liczba konsultacji lekarskich w Wielkiej Brytanii, które nie odbywają się z powodu nieobecności pacjentów

300 tys. wynosi liczba „pustych” wizyt w miejskich placówkach medycznych w Warszawie w 2022 r.

o 50 proc. udało się zmniejszyć nieobecności pacjentów wykorzystując w tym celu nauki behawioralne

Niestawiennictwo pacjentów na umówione wizyty i zabiegi lekarskie jest jednym z globalnych problemów w systemach ochrony zdrowia. W Wielkiej Brytanii szacuje się, że rocznie może nie dochodzić do skutku ponad 15 mln konsultacji, w Stanach Zjednoczonych rocznie około 19 proc. wizyt u lekarzy pierwszego kontaktu i lekarzy specjalistów nie dochodzi do skutku. W miejskich placówkach medycznych w Warszawie w 2022 r. pacjenci nie zjawili się na 300 tysięcy umówionych spotkań. A jednak średni odsetek odwołanych wizyt dla Europy wynosi 19,3 proc. i jest jednym z relatywnie najniższych. Skutki nieodwoływania wizyt mają konsekwencje ekonomiczne, organizacyjne i medyczne. Te ostatnie tak dla pacjentów, którzy się nie pojawiali, jak i dla innych, którzy w tym czasie nie mogli zarezerwować wizyty.

Do przyczyn niestawiennictwa można zaliczyć bardzo różne czynniki. Należą do nich m.in.: brak odpowiedniej komunikacji, trudności z transportem, zapominanie, rezerwowanie terminów z dużym wyprzedzeniem i trudności z ich modyfikacją, brak wiedzy na temat konsekwencji niestawiennictwa.

Jednym z narzędzi mogących zmniejszyć odsetek „pustych” wizyt są interwencje behawioralne. Są to takie zmiany sytuacji decyzyjnej jednostek, które nie wymuszają określonego zachowania, a ułatwiają podejmowanie decyzji właściwych z punktu widzenia i jednostki, i społeczeństwa. Opracowywane są na podstawie badań empirycznych prowadzonych w ekonomii, psychologii i innych naukach społecznych.

Jedną z kluczowych, szeroko stosowanych i relatywnie niedrogich interwencji jest wprowadzenie przypomnień SMS, e-mailowych lub telefonicznych. W badaniu, w którym na cel wzięto wizyty radiologiczne, stwierdzono spadek liczby nieobecności o 50 proc. po wdrożeniu przypomnień i uzupełniających rozmów telefonicznych prowadzonych przez koordynatora. W Wielkiej Brytanii w ramach projektu zaplanowanego i wdrożonego przez Behavioural Insights Team Project doprowadzono do zmniejszenia o 25 proc. liczby „pustych” wizyt (z 11,1 proc. do 8,5 proc.) bez dodatkowych kosztów. Choć szpitale wysyłały smsy, to właśnie sposób ich sformułowania odegrał kluczową rolę. Przeprowadzono eksperyment, w którym wysyłano różnego rodzaju wiadomości (od odwołujących się do norm społecznych po informacje o kosztach). Najskuteczniejszym komunikatem był ten, który wskazywał na przybliżony koszt opuszczonej wizyty dla NHS (ok. 160 GBP).

Interwencje behawioralne w ochronie zdrowia nie ograniczają się jedynie do lepszej komunikacji i przypomnień. W literaturze dyskutuje się o innych rozwiązaniach, choćby takich jak ułatwienie dostępu do informacji o umówionych wizytach, zmniejszeniu barier emocjonalnych, działaniach edukacyjnych dotyczących korzyści wynikających z regularnych wizyt lekarskich czy zwiększeniu elastyczności harmonogramów. Trzeba też jednak pamiętać, że niektóre „puste” wizyty są nieuniknione, ponieważ konsultacje medyczne konkurują z innymi priorytetami i wyzwaniami dnia codziennego, z których niekiedy nie da się zrezygnować. Niemniej należy kontynuować wysiłki na rzecz zrozumienia przyczyn nieobecności, interwencji behawioralnych mogących minimalizować ich liczbę, a także nad sposobem ich wdrożenia w funkcjonujące systemy ochrony zdrowia.

Radosław Zyzik