Tygodnik Gospodarczy 16/2024, 18 kwietnia 2024

Opublikowano: 18/04/2024

Spis treści

Atak Iranu na Izrael zwiększa niepewność na rynku energii

ok. 0,5 proc. spadły ceny kontraktów terminowych na ropę Brent i WTI 15.04.2024 r., mimo ataku Iranu na Izrael

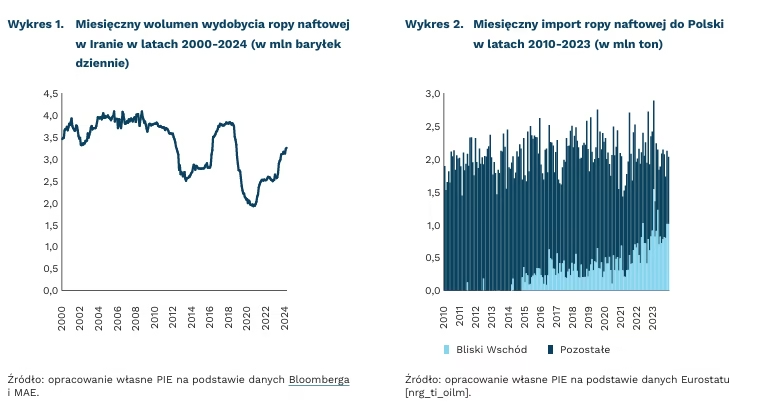

3,25 mln baryłek ropy dziennie ropy produkował Iran w marcu 2024 r., czyli 3 proc. globalnej podaży

45 proc. importu ropy naftowej do Polski w 2023 r. stanowiły dostawy z Arabii Saudyjskiej (zagrożone blokadą w cieśninie Ormuz)

17 proc. importu gazu do Polski w 2023 r. stanowiły dostawy z Kataru (zagrożone blokadą w cieśninie Ormuz)

Obecnie nie ma kryzysu na rynku ropy, ale atak Iranu na Izrael zwiększył niepewność inwestorów. Ceny ropy spadły w poniedziałek 15.04.2024 r. w związku z relatywnie małymi skutkami ataku rakietowego. Spośród 331 środków rażenia, strącono wszystkie drony (185) i rakiety manewrujące (36), a ze 110 rakiet balistycznych przedarło się tylko 7. Kontrakty terminowe Brent na dostawę w czerwcu spadły w poniedziałkowy poranek o 0,5 USD do 89,95 USD za baryłkę, podczas gdy kontrakty terminowe na dostawy ropy WTI w maju spadły o 0,52 USD do 85,14 USD za baryłkę. Analitycy Goldman Sachs stwierdzili, że nie spodziewają się wyraźnego wzrostu cen surowca.

W marcu 2024 r. Iran produkował 3,25 mln baryłek ropy dziennie – najwięcej od 5 lat, dzięki luzowaniu amerykańskich sankcji przez administrację prezydenta Bidena. Wydobyty wolumen stanowił ok. 3 proc. globalnej podaży. Ewentualny powrót USA do silniejszych sankcji i eskalacja konfliktu ograniczą wydobycie ropy naftowej w Iranie. W krótkim terminie są możliwe dwie drogi uzupełnienia brakujących dostaw. Kartel OPEC+, w tym przede wszystkim Arabia Saudyjska, Zjednoczone Emiraty Arabskie i Irak, dysponuje ok. 5 mln baryłek dziennie wolnych mocy przerobowych w związku z wprowadzanymi cięciami w wydobyciu. Dodatkowo, choć strategiczne rezerwy ropy w USA są o 49,9 proc. mniejsze niż dekadę temu i wynoszą 364,2 mln baryłek (stan na 5.04.2024 r.), to stanowią istotny czynnik zabezpieczający rynek ropy.

Eskalacja konfliktu na Bliskim Wschodzie zwiększa ryzyko dla dostaw surowców do Polski. Udział dostaw ropy naftowej z krajów Bliskiego Wschodu wzrósł z niecałego 1 proc. przed 2015 r. do 45 proc. w całym 2023 r. i 50 proc. w grudniu 2023 r. Cały wolumen sprowadzany z Bliskiego Wschodu w 2023 r. pochodził z Arabii Saudyjskiej. W przypadku gazu Polska sprowadza ok. 17 proc. całkowitego wolumenu z Kataru. Arabia Saudyjska i Katar niemal 100 proc. swoich surowców eksportują przez kontrolowaną przez Iran cieśninę Ormuz. Jej zablokowanie jest mało prawdopodobne, jednak ewentualne skutki byłyby znaczące nie tylko dla Polski, ale i całego świata. Przez cieśninę Ormuz przepływa łącznie 25-30 proc. globalnych dostaw ropy drogą morską i 20 proc. handlu LNG.

Maciej Miniszewski

Od czasu pandemii wzrost pensji nie nadąża za wzrostem cen mieszkań

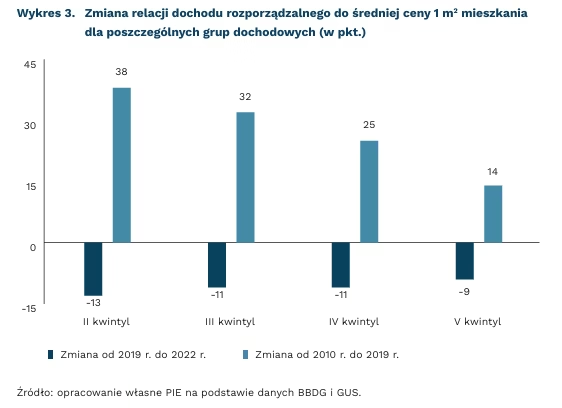

0,98 m2 mieszkania można było kupić za przeciętne wynagrodzenie w 2019 r.

0,89 m2 mieszkania można było kupić za przeciętne wynagrodzenie w 2022 r.

Zdolność sfinansowania zakupu mieszkania z przeciętnego wynagrodzenia jest niższa niż przed pandemią COVID-19. W 2019 r., ostatnim roku przed pandemią, za przeciętne miesięczne wynagrodzenie[1] można było kupić 0,98 m2 mieszkania[2]. W latach 2010-2019 zdolność do sfinansowania zakupu mieszkania wynagrodzeniem rosła – każdego roku średnie wynagrodzenie pozwalało zakupić o 0,02 m2 mieszkania więcej. W 2019 r. trend ten odwrócił się. Od tego czasu przeciętne wynagrodzenie pozwala na zakup coraz mniejszej części 1 m2 mieszkania. W 2022 r. średnie wynagrodzenie pozwalało na zakup 0,88 m2 mieszkania. Oznacza to spadek wskaźnika do poziomu obserwowanego w 2012 r.

Przed pandemią głównym powodem rosnącej zdolności do sfinansowania zakupu mieszkania średnim wynagrodzeniem był względnie niski wzrost cen nieruchomości w dekadzie 2010-2019. Jak wynika z danych GUS, ceny mieszkań w Polsce wzrosły w tym czasie zaledwie o 22,5 proc., a wartość średniego wynagrodzenia wzrosła w tym czasie o 52 proc.

Obserwowana od 2010 r. do 2019 r. korzystna relacja między wzrostem cen mieszkań a wzrostem wynagrodzeń w największym stopniu poprawiła sytuację osób mniej zamożnych i średnio zamożnych. Wśród osób należących do II kwintyla dochodowego, a więc pomiędzy 20 proc. a 40 proc. najlepiej zarabiających, zdolność do sfinansowania zakupu 1 m2 mieszkania z dochodu rozporządzalnego wzrosła w tym czasie o 38 pkt.[3]. Wśród osób lepiej zarabiających wzrost ten był słabszy i wahał się od 32 pkt. dla osób z III kwintyla dochodowego, do 14 pkt. dla osób z V kwintyla zarobkowego. Należy jednak zaznaczyć, że wzrost dochodów osób należących do V kwintyla, a więc najlepiej zarabiających, jest prawdopodobnie niedoszacowany[4]. Oznacza to, że z dużym prawdopodobieństwem zmiana relacji dla V kwintyla dochodowego jest niedoszacowana.

Pandemia COVID-19 oraz wojna w Ukrainie odwróciły korzystną relację między wzrostem cen mieszkań a wzrostem wynagrodzeń i dochodów ludności. Między 2019 r. a 2022 r. wzrost przeciętnego wynagrodzenia wyniósł 29 proc., a przeciętny wzrost ceny 1 m2 mieszkania w całej Polsce wyniósł 40 proc. – to prawie dwa razy więcej niż w całej drugiej dekadzie XXI wieku. Obserwowany efekt był podobny we wszystkich grupach dochodowych, choć najsilniej dotknął osób w II kwintylu dochodowym. Dla tej grupy możliwość sfinansowania zakupu 1 m2 mieszkania przez dochód osiągany między 2022 r. a 2019 r. spadła o 13 pkt.

- Dotyczy średniego wynagrodzenia w sektorze prywatnym w przedsiębiorstwach zatrudniających powyżej 10 osób i wszystkich w sektorze publicznym

- Na obu rynkach (dane BDL GUS).

- Z badania wykluczyliśmy I kwintyl dochodowy, czyli najuboższych, ze względu na problemy z danymi oraz ze względu na fakt, że utrzymują się oni w większości ze świadczeń socjalnych, a nie dochodów z pracy, co prawdopodobnie wyklucza ich z ewentualnego zakupu nieruchomości.

- Wynika to z faktu, że osoby o najwyższych dochodach są niedoreprezentowane w Badaniu Budżetów Gospodarstw Domowych, por. Brzeziński i Sałach 2021.

Paula Kukołowicz, Tomasz Mądry

Dobra sytuacja finansowa firm zbyt słabym impulsem inwestycyjnym

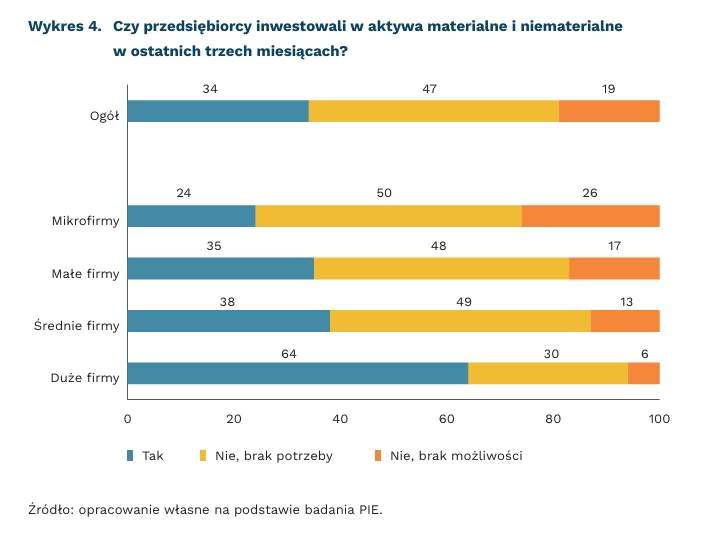

125,7 pkt. wynosi wskaźnik MIK w kwietniu dla komponentu płynność f inansowa firm (poziom neutralny to 100 pkt.)

32 proc. przedsiębiorstw spodziewa się polepszenia swej sytuacji gospodarczej w najbliższych trzech miesiącach

47 proc. firm w ostatnich trzech miesiącach nie inwestowało, bo nie miało takiej potrzeby

Mimo względnie dobrej sytuacji finansowej polskich firm, chęć do inwestowania wśród przedsiębiorców wciąż jest słaba. W najnowszym odczycie Miesięcznego Indeksu Koniunktury (MIK) wartość komponentu inwestycje spadła o 9,2 pkt. m/m – do poziomu 69,4 pkt. Jest to najniższy odczyt od listopada 2022 r. (66,8 pkt.), ale warto podkreślić, że odkąd PIE prowadzi badania koniunktury (od stycznia 2021 r.) wskaźnik dotyczący inwestycji nie przekroczył poziomu neutralnego. Jednocześnie wskaźnik płynności finansowej w kwietniu br. wzrósł do poziomu 125,7 pkt. (o 4,2 pkt. m/m), co stanowi najwyższą wartość od marca 2023 r., gdy zanotowano 127,9 pkt.

Wśród przedsiębiorców objętych badaniem MIK już drugi miesiąc z rzędu tylko jedna trzecia z nich deklaruje, że inwestuje w aktywa materialne i niematerialne. Jeszcze w lutym było to 40 proc. W kwietniu aż 47 proc. biznesmenów wskazało, że w ostatnich trzech miesiącach nie poniosło żadnych wydatków inwestycyjnych, gdyż firma nie miała takiej potrzeby. Natomiast prawie jedna piąta przedsiębiorstw nie inwestuje, bo nie ma możliwości finansowych. Wśród mikroprzedsiębiorstw aż połowa deklarowała w kwietniu, że nie inwestowała ze względu na brak potrzeby, a wśród średnich przedsiębiorstw takich wskazań było aż 49 proc.

Najczęściej inwestują duże przedsiębiorstwa. W ostatnich trzech miesiącach wydatki inwestycyjne poniosło aż 64 proc. dużych firm Względnie zachowawcza postawa małego i średniego biznesu w Polsce wiąże się z tym, że zbyt rzadko zachodzi proces osiągania przez firmy kolejnych etapów wzrostu, co pozwoliłoby im na wykorzystanie efektu skali i szybsze zwiększanie produktywności oraz podjęcie działań inwestycyjnych.

Część wskaźników świadczy o tym, że polskie firmy coraz lepiej radzą sobie z dużą dynamiką zdarzeń geopolitycznych. Od wielu miesięcy niepewność sytuacji gospodarczej nie zajmuje już pierwszego miejsca wśród barier prowadzenia biznesu, choć nadal ponad połowa badanych wskazuje na jej uciążliwość. Mimo rosnących kosztów zatrudnienia, wciąż więcej firm zamierza raczej zatrudniać, niż zwalniać pracowników. Płynność finansowa zanotowana w kwietniu zapewne powoduje, że firmy przewidują poprawę swej sytuacji gospodarczej w najbliższych trzech miesiącach (tak uważa 32 proc.), ale to najwyraźniej za mało, by podejmować ryzyka inwestycyjne.

Katarzyna Zybertowicz

Poziom aktywności zawodowej kobiet rośnie wraz z wiekiem ich dzieci

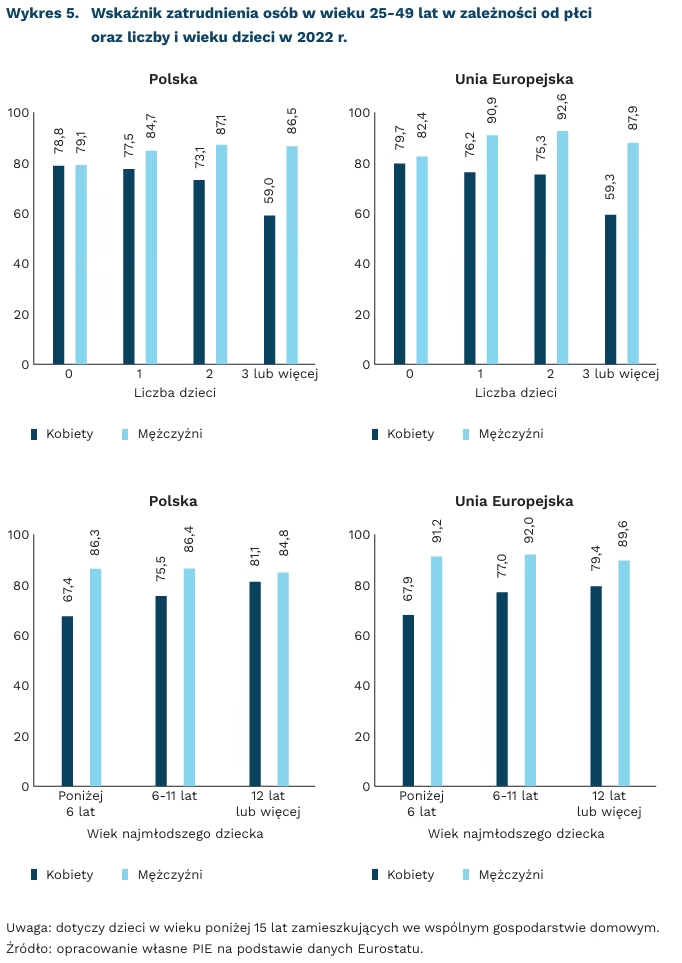

67,4 proc. wynosi wskaźnik zatrudnienia kobiet z najmłodszym dzieckiem poniżej 6 lat w Polsce

67,9 proc. wynosi wskaźnik zatrudnienia kobiet z najmłodszym dzieckiem poniżej 6 lat w UE

75,5 proc. wynosi wskaźnik zatrudnienia kobiet z najmłodszym dzieckiem w wieku 6-11 lat w Polsce

77,0 proc. wynosi wskaźnik zatrudnienia kobiet z najmłodszym dzieckiem w wieku 6-11 lat w UE

Poziom zatrudnienia kobiet, które są matkami, jest niższy niż mężczyzn i bezdzietnych kobiet. Jest to powiązane z faktem, że kobiety są w większym stopniu odpowiedzialne za obowiązki domowe i opiekuńcze. Jak pokazywaliśmy w naszych raportach, nie wynika to wyłącznie z preferencji par posiadających dzieci. Zarówno kobiety, jak i mężczyźni napotykają na trudności przy próbach wychodzenia ze stereotypowych ról. A decyzja o specjalizacji między rodzicami – kobiet w opiece nad dziećmi, a mężczyzn w obszarze zawodowym – bywa najlepszą strategią przy pojawiających się ograniczeniach, choć nie jest optymalna w szerszym ujęciu.

Wskaźnik zatrudnienia kobiet w wieku 25-49 lat jest tym niższy, im więcej mają dzieci. W 2022 r. wyniósł w Polsce 78,8 proc. wśród kobiet bezdzietnych, 77,5 proc. wśród matek jednego dziecka, a 73,1 proc. wśród matek dwójki dzieci. Największa różnica pojawia się w przypadku trójki dzieci – odsetek pracujących matek wynosi tylko 59,0 proc. Pod tym względem Polska jest raczej typowym krajem na tle Unii Europejskiej – analogiczne wartości dla całej UE są dość zbliżone.

Wskaźnik zatrudnienia kobiet jest również tym niższy, im młodsze mają dzieci. Wśród matek dzieci poniżej 6 lat wyniósł on w Polsce 67,4 proc., czyli o ponad 10 pkt. proc. mniej niż wśród kobiet bezdzietnych w wieku 25-49 lat. Zależność ta nie występuje wśród ojców. Odsetek pracujących mężczyzn w wieku 25-49 lat wahał się w przedziale 84-87 proc., bez względu na liczbę dzieci i ich wiek. Różnice w tym zakresie między kobietami a mężczyznami są w Polsce nieco mniejsze niż średnio w UE, w której wskaźniki zatrudnienia mężczyzn będących ojcami są jeszcze wyższe.

Wykorzystanie potencjału zwiększenia poziomu zatrudnienia kobiet mogłoby być korzystne nie tylko z perspektywy indywidualnej, ale także gospodarczej. Ma to szczególne znaczenie w kontekście starzenia się ludności. Wzrost zatrudnienia kobiet mógłby niwelować rosnące deficyty pracowników, ponieważ osób w wieku produkcyjnym będzie coraz mniej.

Aneta Kiełczewska

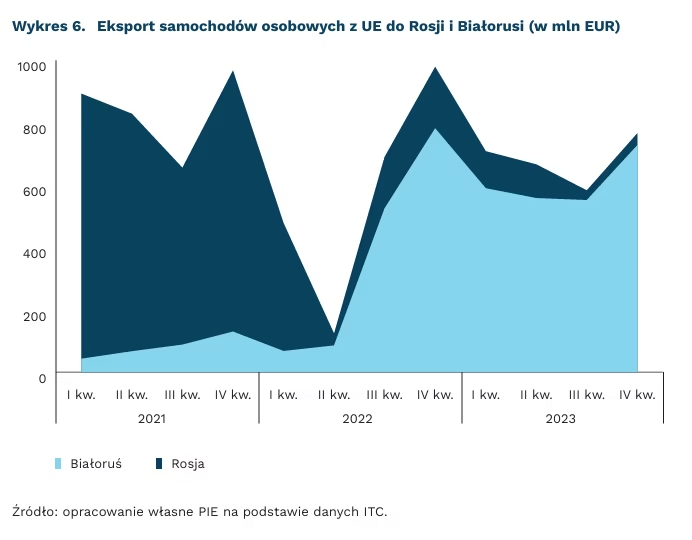

Białoruś drogą omijania sankcji na sprzedaż aut do Rosji

o 642 proc. wzrosła sprzedaż samochodów z UE na Białoruś w 2023 r. względem 2021 r.

o 90 proc. spadła sprzedaż samochodów z UE do Rosji w 2023 r. względem 2021 r.

o 3/4 spadł białoruski eksport do państw UE

Dynamiczny wzrost eksportu samochodów osobowych z UE na Białoruś to przede wszystkim wynik omijania sankcji nałożonych na Rosję. W 2023 r. sprzedaż samochodów z UE na Białoruś osiągnęła wartość 262 mld EUR, co oznacza wzrost o 642 proc. względem 2021 r., a więc okresu przed rozpoczęciem drugiej inwazji rosyjskiej na Ukrainę. Skok ten był jeszcze bardziej znaczący w przypadku samochodów luksusowych i o dużych pojemnościach silników, które objęto zakazem eksportu do Rosji. Przykładowo, w kategorii aut o pojemności silnika powyżej 2500 cm³ sprzedaż zwiększyła się aż o 1666 proc. Znaczący wzrost sprzedaży dotyczył także innych kategorii towarów związanych z przemysłem motoryzacyjnym. Eksport przyczep i naczep wzrósł o 342 proc., motocykli – o 1191 proc., pojazdów silnikowych do transportu towarów – o 80 proc.

Sankcje i bojkot rosyjskiego rynku spowodowały jednocześnie wygasanie bezpośredniego handlu samochodami pomiędzy państwami UE a Rosją. Sprzedaż aut z UE do Rosji spadła pomiędzy 2023 r. a 2021 r. o 90 proc., części samochodowych – o 91 proc., przyczep – o 93 proc., a traktorów aż o 96 proc. Rosyjski przemysł motoryzacyjny napotkał także bardzo poważne problemy związane z brakiem zaawansowanych komponentów sprowadzanych wcześniej z Zachodu, a także wycofania się zachodnich producentów z Rosji. W efekcie, wg danych Rosstatu, produkcja sektora spadła niemal o 40 proc. podczas dwóch lat wojny.

Napaść Rosji i Białorusi na Ukrainę doprowadziła do znaczącego pogłębienia się ujemnego salda, które Białoruś odnotowuje w handlu z państwami UE. Unijny import z Białorusi w ujęciu wartościowym spadł o 75 proc. Sankcje spowodowały, że rynek zbytu w UE straciły dwie najbardziej dochodowe gałęzie białoruskiego eksportu: sprzedaż produktów ropopochodnych oraz nawozów i soli potasowych. Jednocześnie unijny eksport na Białoruś nie uległ zahamowaniu, a w przypadku niektórych państw wzrósł. W latach 2021-2023 Polska zwiększyła eksport w tym kierunku o 2/3. Polska jest także największym unijnym eksporterem na Białoruś, wyprzedzając Niemcy i Litwę. W ujęciu procentowym Niemcy odpowiadają za ok. 42 proc. eksportu samochodów z UE na Białoruś, Polska za 27 proc., a Litwa za 10 proc.

Krokiem w kierunku uszczelnienia sankcji na Rosję może być dyrektywa przyjęta 12 kwietnia br. przez Radę UE, która nakazuje państwom członkowskim wprowadzenie odpowiedzialności karnej za obchodzenie sankcji. Kary mają objąć m.in. handel towarami objętymi embargiem oraz transakcje z państwami lub podmiotami, które zostały nimi objęte. Skutki nowego prawa będą jednak znacznie odsunięte w czasie: państwa członkowskie mają ponad rok na jej zaimplementowanie. Wiele zależeć będzie także od determinacji poszczególnych rządów do jego skutecznego wdrażania. Ponieważ eksport samochodów na Białoruś nie jest nielegalny, a powiązania rynku białoruskiego i rosyjskiego są bardzo silne, dopiero objęcie Białorusi embargiem na sprzedaż aut doprowadziłoby do uszczelnienia sankcji nałożonych na Rosję w sektorze motoryzacyjnym.

Jan Strzelecki

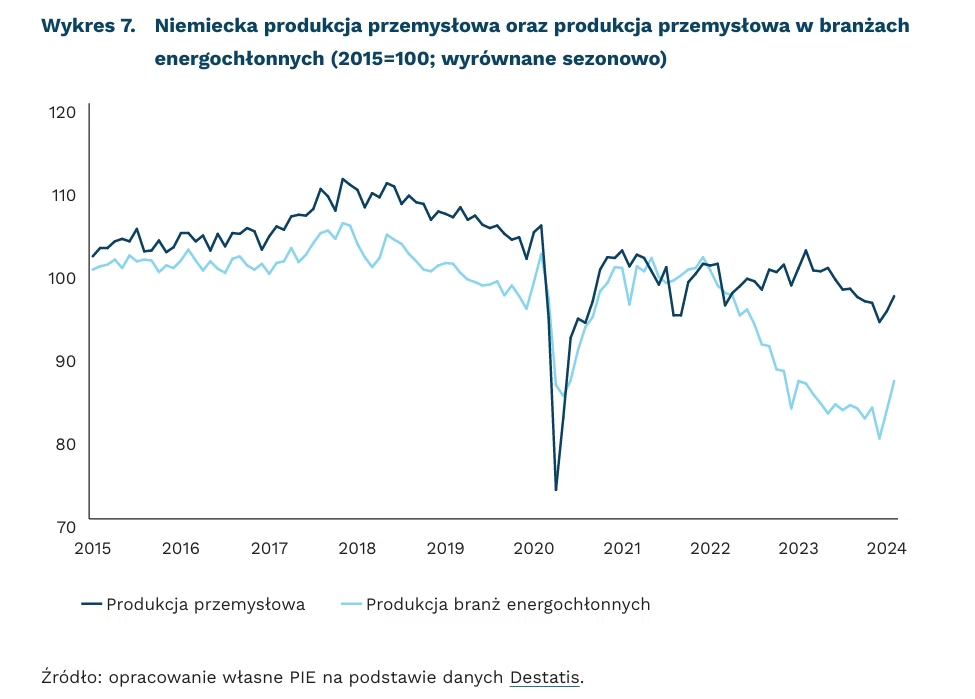

Słabe wyniki niemieckiego przemysłu

o 15 proc. mniejsza jest produkcja branż energochłonnych w Niemczech niż na początku 2022 r.

1,2 proc. wynosi prognozowany spadek niemieckiej produkcji przemysłowej w 2024 r

Wyniki niemieckiego przemysłu lekko odbiły w marcu. Produkcja przemysłowa wzrosła o 2,1 proc. m/m, czyli więcej, niż zakładały prognozy analityków. To jednak wciąż duży ubytek względem poprzedniego roku wynoszący 4,9 proc. Gospodarka Niemiec wciąż nie odrobiła jeszcze strat wywołanych pandemią, pozostając raczej w „ogonie” państw europejskich.

Skala hamowania niemieckiego przemysłu jest szczególnie duża w branżach energochłonnych, tj. wśród przedsiębiorstw chemicznych, produkcji metali, szkła, papieru oraz koksu. Kryzys energetyczny oraz odcięcie dostaw gazu z Rosji skutkowały zmniejszeniem produkcji o ok. 15 proc. w stosunku do okresu przed wybuchem wojny w Ukrainie. Przed 2022 r. niemiecka gospodarka była mocno uzależniona od rosyjskiego gazu. Przemysł odpowiadał za ok. 29 proc. zużycia energii, z czego 77 proc. konsumpcji generowało wspomniane pięć sektorów energochłonnych. Głównym paliwem był gaz ziemny, który odpowiadał za 33 proc. konsumpcji. Dominującą rolę w dostawach błękitnego paliwa odgrywała Rosja – w 2021 r. dostawy z tego kierunku stanowiły 55 proc. całkowitego zużycia.

Niemiecka gospodarka traci konkurencyjność. Odcięcie taniego paliwa z Rosji znacznie utrudniło funkcjonowanie przemysłu. Ceny energii wciąż pozostają wyraźnie wyższe niż przez wybuchem kryzysu energetycznego. Znaczny wzrost kosztów negatywnie odbija się na konkurencyjności. Ankieta przeprowadzona przez Niemiecką Izbę Przemysłowo- Handlową we wrześniu 2023 r. wykazała, że 43 proc. dużych firm przemysłowych planuje przenieść swoją działalność poza Niemcy bądź jest w trakcie takiej aktywności. Głównym kierunkiem są Stany Zjednoczone. Obok wysokich cen energii, często raportowanymi barierami są uciążliwa biurokracja i utrzymujący się niedobór wykwalifikowanych pracowników.

Perspektywy pozostają słabe. Słaby popyt oraz zmniejszona konkurencyjność sprawiają, że szanse na znaczne odbicie przemysłu są niewielkie. Liczba nowych zamówień w lutym była o 10,6 proc. mniejsza r/r i od ponad trzech lat utrzymuje się na słabym poziomie. Obecnie ekonomiści ankietowani przez FocusEconomics spodziewają się, że produkcja zmniejszy się o 1,2 proc. w 2024 r. po spadku o 1,6 proc. rok wcześniej. W efekcie prognozy wzrostu PKB na 2024 r. są pesymistyczne. W poprzednim Tygodniku Gospodarczym wskazaliśmy, że czołowe instytuty prognozują wzrost na poziomie 0,1 proc.

Sebastian Sajnóg

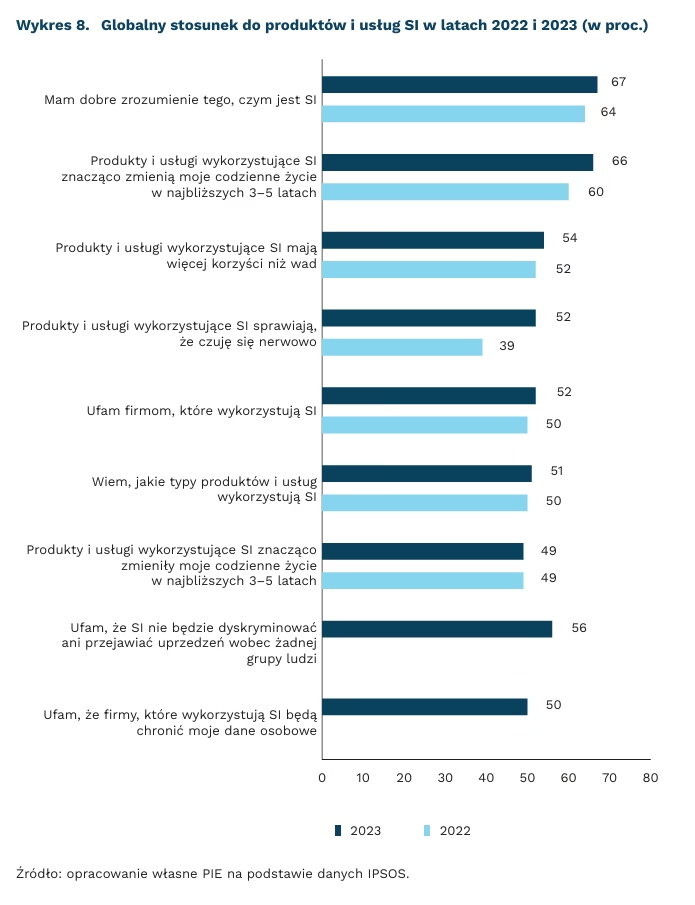

Rosną obawy społeczne związane z rozwojem SI

66 proc. osób uważa, że SI znacząco wpłynie na ich życie

52 proc. badanych wyraża nerwowość wobec produktów i usług opartych na SI

W miarę jak sztuczna inteligencja (SI) staje się coraz bardziej powszechna, rośnie społeczna świadomość jej istnienia, ale także związane z nią obawy. W ostatnim roku globalnie odsetek osób, które uważają, że SI radykalnie wpłynie na ich życie wzrósł o 6 pkt. proc. do poziomu 66 proc. Jeszcze mocniej, bo aż o 13 pkt. proc., wzrósł odsetek osób, które wyrażają nerwowość wobec produktów i usług opartych na SI. Mimo nerwowości, większość osób (54 proc.) uważa, że produkty i usługi oparte na SI mają więcej korzyści niż wad.

Postrzeganie korzyści i wad SI różni się znacznie w zależności od kraju. Kraje Globalnego Południa postrzegają produkty i usługi wykorzystujące SI jako bardziej korzystne niż szkodliwe. Za korzystne uznaje je 78 proc. obywateli Indonezji, 74 proc. Tajlandii i 73 proc. Meksyku. Najrzadziej za produkty i usługi korzystne uznają je obywatele Stanów Zjednoczonych (37 proc.), Francji (37 proc.) i Kanady (38 proc.). W Polsce mniej niż połowa osób uważa takie produkty za korzystne (47 proc.). W niektórych krajach można zaobserwować dynamiczną zmianę w czasie na korzyść bardziej pozytywnego postrzegania SI. W 2022 r. kraje Globalnej Północy, jak Niemcy, Holandia czy Belgia należały do najmniej pozytywnie nastawionych w stosunku do SI. Natomiast w ciągu roku każdy z tych krajów odnotował wzrost odsetka respondentów uznających korzyści płynące z SI, np. Holandia odnotowała rekordowo duży wzrost o 10 pkt. proc.

Młodsze pokolenia są bardziej optymistycznie nastawione do SI niż starsze. Znaczące różnice istnieją zwłaszcza w postrzeganiu potencjału SI do poprawy warunków życiowych. Przykładowo, 63 proc. osób z pokolenia Z (urodzeni w latach 1995-2012) uważa, że SI sprawi, iż w przyszłości mniej czasu poświęcimy na wykonywanie zadań. Dla porównania, 43 proc. pokolenia Baby Boomers (urodzeni w latach 1946-1964) jest tego samego zdania. Demograficznie członkowie pokolenia Z, osoby o wyższych dochodach i osoby z wyższym wykształceniem są najbardziej optymistycznie nastawieni do potencjału SI w zakresie poprawy jakości form rozrywki, ich zdrowia czy rozwoju gospodarki. Jednocześnie młodsze pokolenia generalnie wyrażają większy optymizm. Rosnąca świadomość dotycząca SI oraz związany z nią wzrost obaw, paradoksalnie, mają swoje źródła w zwiększaniu świadomości korzyści, które SI przyniesie ludzkości. Badania pokazują, że w sektorach, w których oczekiwania co do wpływu SI są wysokie, istnieje świadomość związanych z nią zagrożeń. Inaczej mówiąc, naszą nerwowość wzbudzają te obszary, w których SI może przynieść duże zmiany, nawet jeśli postrzegamy je jako pozytywne.

Krystian Łukasik