Tygodnik Gospodarczy 2/2024, 11 stycznia 2024

Opublikowano: 11/01/2024

Spis treści

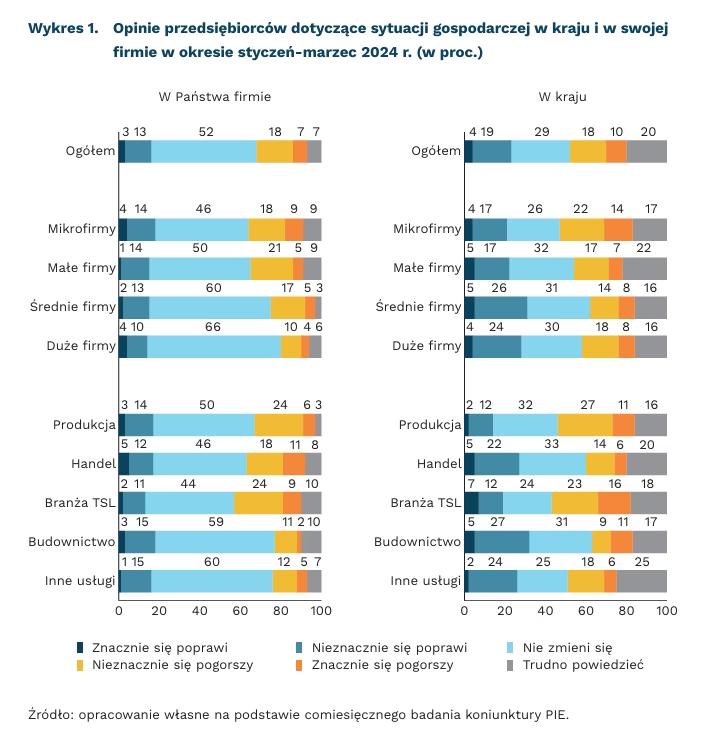

Co czwarty przedsiębiorca z optymizmem wchodzi w nowy rok

23 proc. przedsiębiorców uważa, że w najbliższym kwartale sytuacja gospodarcza kraju polepszy się

28 proc. firm spodziewa się pogorszenia sytuacji gospodarczej kraju

52 proc. przedsiębiorców nie przewiduje zmian ogólnej sytuacji w swojej f irmie

W ramach realizowanego od 2021 r. Miesięcznego Indeksu Koniunktury (MIK) co miesiąc będziemy zadawać przedsiębiorcom dodatkowe pytanie o przewidywania dotyczące ogólnej sytuacji gospodarczej kraju oraz sytuacji konkretnej firmy. Pełne wyniki styczniowego badania MIK, odzwierciedlające szczegółowo koniunkturę wśród przedsiębiorców poszczególnych branż i z podziałem na wielkości firm, zaprezentujemy 17 stycznia.

Przewidywania przedsiębiorców dotyczące sytuacji gospodarczej w kraju w I kwartale nowego roku są dość zróżnicowane – wynika ze styczniowego badania MIK. Wprawdzie 23 proc. przedsiębiorców uważa, że w bieżącym kwartale sytuacja gospodarcza kraju polepszy się, to jednak aż 19 proc. wskazuje, że ta poprawa będzie nieznaczna. Blisko 30 proc. nie spodziewa się zmian, a aż jednej piątej badanych trudno to ocenić.

Pozytywnych zmian w gospodarce polskiej najczęściej spodziewają się firmy budowlane i usługowe. Blisko jedna trzecia firm budowlanych uważa, że w I kwartale 2024 r. sytuacja gospodarcza w kraju poprawi się. Podobnie jest wśród przedstawicieli handlu i usług. Inaczej przyszłość gospodarczą kraju widzi branża TSL. Aż 39 proc. jej przedstawicieli twierdzi, że nastąpi pogorszenie, a 18 proc. nie potrafi przewidzieć przyszłości.

W bieżącym kwartale ponad połowa firm nie spodziewa się zmian swojej sytuacji. Z kolei jedna czwarta zakłada, że będzie gorzej, a 16 proc., że jednak będzie lepiej. Najbardziej pesymistyczne są mikrofirmy, wśród których blisko co dziesiąte przedsiębiorstwo spodziewa się pogorszenia funkcjonowania. Natomiast w budownictwie więcej firm oczekuje poprawy (18 proc.) niż pogorszenia swojej sytuacji (13 proc.).

Przedsiębiorcy nieco optymistyczniej patrzą na przyszłość gospodarczą kraju niż na przyszłość własnych firm. Zwraca jednak uwagę dość wysoki odsetek przedsiębiorców (20 proc.), którym trudno powiedzieć, jak w bieżącym kwartale zmieni się sytuacja gospodarcza. Nie dziwi to jednak, gdyż niepewność to jedna z dotkliwszych barier prowadzenia biznesu.

Katarzyna Zybertowicz, Urszula Kłosiewicz-Górecka

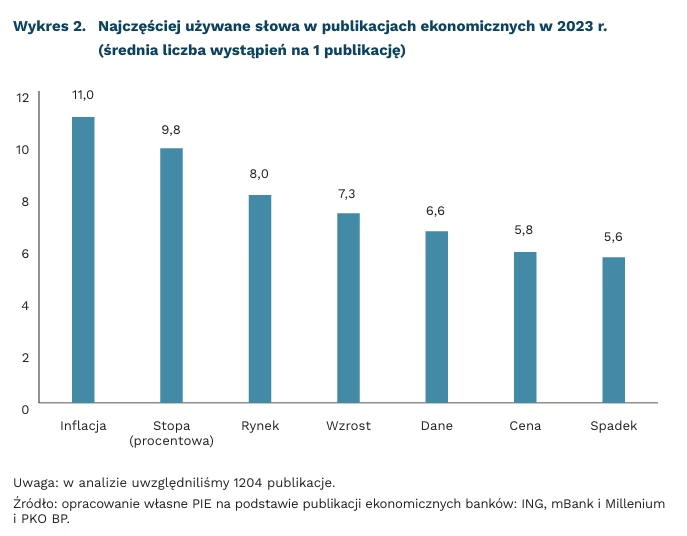

„Inflacja” i „stopy procentowe” ponownie ekonomicznymi słowami roku

11 razy średnio słowo „inflacja” pojawiało się w publikacjach ekonomicznych

o 66 proc. częściej banki posługiwały się słowami związanymi z luzowaniem polityki pieniężnej („obniżka”, „obniżyć”, „luzować”) niż z jej zacieśnianiem („podwyżka”, „podnieść”, „zacieśniać”)

„Inflacja” była najczęściej używanym ekonomicznym słowem przez bankowe zespoły makroekonomiczne w 2023 r. – pojawiała się średnio 11 razy w publikacji. Oznacza to, że ubiegły rok ponownie minął pod hasłem wzrostu cen, podobnie jak było to w 2022 r. Obok inflacji najczęściej pojawiał się temat stóp procentowych – słowo „stopy” padało średnio 9,8 razy w publikacji. Podium zamyka słowo „rynek” – analitycy używali go średnio 8 razy w każdym artykule, z czego w 41 proc. występował jako „rynek pracy”.

Analizie poddaliśmy cykliczne publikacje 4 zespołów makroekonomicznych z sektora bankowego – ING, mBank, Millenium i PKO BP. W analizie uwzględniliśmy ponad 1200 publikacji. Na ich podstawie ułożyliśmy rankingi częstotliwości występowania słów opisujących terminy merytoryczne. Pozwala to śledzić zainteresowanie trendami ekonomicznymi.

Temat polityki pieniężnej zdominował koniec 2023 r. Popularność pisania o stopach procentowych była największa bezpośrednio po nieoczekiwanej skali obniżek stóp przez Radę Polityki Pieniężnej. We wrześniu „stopy” pojawiały się równie często jak „inflacja”. Październik natomiast był jedynym miesiącem, w którym lider wśród popularności słów ekonomicznych nie dotyczył bezpośrednio wzrostu cen – w tym miesiącu „stopy procentowe” pojawiały się 7 proc. częściej niż „inflacja”.

Dyskusja o polityce pieniężnej była skupiona wokół jej luzowania. Przez cały rok ekonomiści o 66 proc. częściej używali słów nawiązujących do luźniejszej polityki pieniężnej („obniżka”, „obniżyć”, „luzować”) niż do jej ponownego zacieśniania („podwyżka”, „podnieść”, „zacieśniać”). Temat obniżek zyskiwał na popularności w ciągu roku. W I kwartale ekonomiści średnio 4,6 razy w publikacji używali słów kojarzących się z luzowaniem polityki pieniężnej, podczas gdy „zacieśnianie” padało 3,6 razy na publikację. W ostatnim kwartale „obniżki stóp” pojawiały się już 3 razy częściej niż dyskusja o podwyżkach.

Poprawę nastrojów gospodarczych widać również w tekstach ekonomicznych. W 2023 r. systematycznie rosła częstotliwość występowania słów związanych z poprawą aktywności. Ekonomiści coraz częściej pisali o odbiciu gospodarczym – częstotliwość występowania słowa „odbicie” wzrosła w II połowie 2023 r. o 68 proc. w porównaniu z I połową. Równocześnie rzadziej pojawiały się słowa kojarzące się z gorszą koniunkturą. W II połowie roku „recesja” padała średnio 0,5 razy na publikację, podczas gdy w I połowie – 0,7 razy. Częstotliwość pisania o spowolnieniu również nieco spadła – średnio z 0,7 do 0,6 razy w każdej publikacji.

Dawid Sułkowski

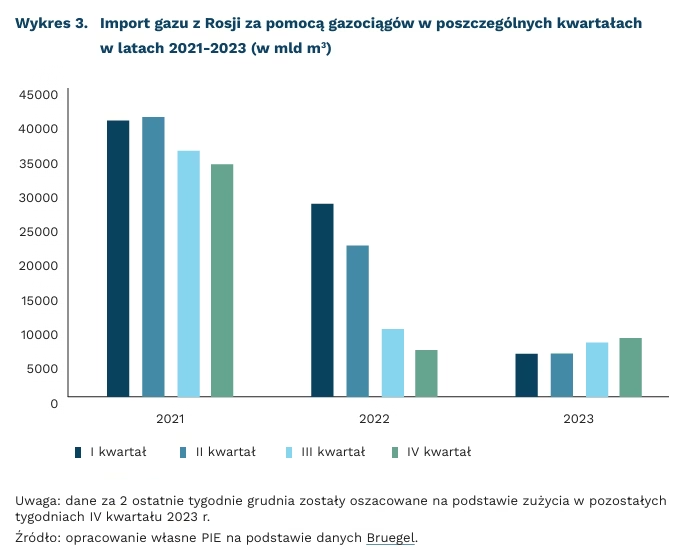

Import gazu z Rosji do UE nie spada od pięciu kwartałów

ponad 2-krotnie spadł import rosyjskiego gazu gazociągami w 2023 r. przez państwa UE-27 w porównaniu z 2022 r.

o 1,7 mld m3 wzrósł import rosyjskiego gazu przez gazociągi w IV kwartale 2023 r. w porównaniu z IV kwartałem 2022 r.

ponad 3-krotnie spadła w 2023 r. średnia cena gazu na TTF w porównaniu z 2022 r.

Import rosyjskiego gazu za pomocą gazociągów spadł ponad dwukrotnie – z 67 mld m3 w 2022 r. do 30 mld m3 w 2023 r. Jest to jednak efekt ciągle wysokiego importu rosyjskiego gazu w I połowie 2022 r. oraz stopniowego wyłączania importu za pomocą gazociągu Nord Stream i gazociągu jamalskiego w tym okresie. W porównaniu z IV kwartałem 2022 r. unijny import gazu z Rosji w 2023 r. pozostał na podobnym poziomie wahając się od 6 mld m3 do 8,5 mld m3 w zależności od kwartału. W IV kwartale 2023 r. import nieznacznie wzrósł – z 6,8 mld m3 do 8,5 mld m3 w porównaniu z IV kwartałem 2022 r.

Tylko o 3 proc. (z 19,8 mld m3 do 19,2 mld m3) spadł unijny import gazu LNG z Rosji w 2023 r. Wzrósł natomiast import gazu LNG z pozostałych kierunków – z 85 mld m3 w 2022 r. do 109 mld m3 w 2023 r. Mimo częściowego zastąpienia gazu z rosyjskich gazociągów importem LNG, według przytaczanej przez „Financial Times” analizy S&P, konsumpcja gazu w UE spadła o 7 proc. w stosunku do 2022 r.

W 2023 r. ceny gazu były średnio ponad 3-krotnie niższe niż w 2022 r., ale wciąż daleko im do stabilnych, stosunkowo niskich poziomów sprzed kryzysu. Średnia cena za MWh na TTF wyniosła 37 EUR, czyli ponad 3-krotnie mniej niż w 2022 r. (123 EUR)1, ale ponad dwukrotnie więcej niż w przedpandemicznych latach 2017-2019. Stabilizacja rynku gazu wraz ze spadkiem udziału rosyjskiego gazu w unijnej konsumpcji (w 2023 r. łącznie ok. 13 proc. – spadek z 22 proc. w 2022 r.) stanowi impuls do dalszego zaostrzania sankcji. W grudniu Komisja Europejska zgodziła się nadać państwom członkowskim uprawnienia do ograniczenia lub zablokowania operatorom gazowym z Rosji i Białorusi dostępu do swojej infrastruktury, a Stany Zjednoczone objęły sankcjami rosyjski LNG. Ograniczanie importu rosyjskiego gazu przez państwa UE istotnie ograniczyłoby dochody Rosji z jego eksportu, finansujące rosyjską agresję na Ukrainę.

- Opracowanie własne PIE na podstawie danych Macrobond.

Adam Juszczak

Niewykorzystany potencjał przedsiębiorczości

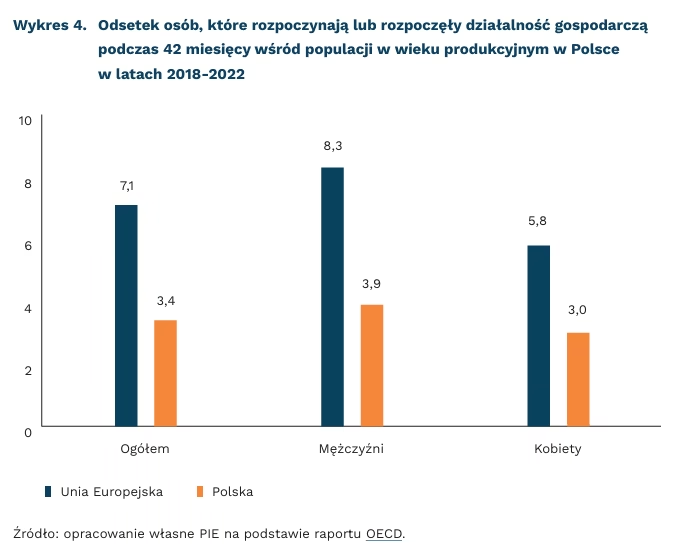

34 mln wynosi liczba potencjalnych przedsiębiorców na całym obszarze OECD (luka w przedsiębiorczości)

7,5 mln wynosi liczba potencjalnych przedsiębiorców na całym obszarze UE (luka w przedsiębiorczości)

335 tys. wynosi liczba potencjalnych przedsiębiorców w Polsce (luka w przedsiębiorczości)

W ostatnich latach samozatrudnieni musieli stawić czoła różnym kryzysom – nowym wyzwaniom i zwiększonemu ryzyku prowadzenia działalności. Na trudną sytuację w ostatnich latach wpłynął kryzys finansowy 2007-2008, pandemia COVID-19 i agresja Rosji na Ukrainę. Rynki pracy ożywiły się już w większości państw członkowskich UE i krajów OECD, jednak samozatrudnienie nie powróciło do poziomu sprzed pandemii.

OECD zachęca, aby promować przedsiębiorczość i ułatwiać podejmowanie działalności gospodarczej, zwłaszcza wśród grup, które nie wykorzystują swojego potencjału w tym zakresie – kobiet, młodych, seniorów, imigrantów i osób z niepełnosprawnościami. Według raportu Missing Entrepreneurs, luka w zakładaniu firm pomiędzy mężczyznami w wieku 30-49 lat (a więc grupą uznawaną za najbardziej aktywną) a resztą populacji wynosi ponad 34 mln w krajach OECD i 7,5 mln w UE.

Wśród potencjalnych przedsiębiorców większość stanowią kobiety, a pod względem grup wiekowych – osoby starsze. Około 3/4 potencjalnych przedsiębiorców w krajach OECD to kobiety. Pod względem struktury wiekowej, ponad 60 proc. w krajach OECD i ponad 70 proc. w UE to osoby starsze (50-64 lata). Tylko 11 proc. potencjalnych przedsiębiorców w OECD i UE to osoby młode (18-30 lat).

Zgodnie z raportem OECD, w Polsce wskaźniki samozatrudnienia są generalnie na poziomach zbliżonych do średnich UE i utrzymują się na stałym poziomie, ale skłonność do zakładania nowych firm jest mniejsza. Mężczyźni i kobiety w Polsce są mniej więcej tak samo skłonni do zakładania nowych firm (prawie 4 proc. mężczyzn i 3 proc. kobiet), ale obie wartości są dwa razy mniejsze niż średnia UE (około 8 proc. dla mężczyzn i 6 proc. dla kobiet). Luka przedsiębiorczości wynosi 335 tys. osób. Około 2/3 potencjalnych przedsiębiorców stanowią kobiety, a 70 proc. to osoby powyżej 50. roku życia.

W obliczu wojny w Ukrainie zachęcanie uchodźców do zakładania działalności gospodarczych wydaje się szczególnie istotne. OECD wymienia działania, które podejmowały kraje członkowskie, aby zapewnić odpowiednie wsparcie w tym zakresie. Przykłady obejmują zmiany regulacyjne, ułatwiające tworzenie firm, oraz nowe inicjatywy wsparcia (państwowe i pozarządowe). Wiele z tych programów to działania na niewielką skalę – głównie szkolenia (w tym językowe) i coaching.

Niezbędne są polityki wspierające nie tylko konkretne, niedoreprezentowane grupy w rozpoczynaniu działalności, ale także ogół przedsiębiorców w czasach kryzysów. Zgodnie z raportem firmy Coface, wskaźnik niewypłacalności polskich przedsiębiorstw od kilku lat ma tendencję wzrostową, a w I półroczu 2023 r. wzrósł o 142 proc. w porównaniu z I półroczem poprzedniego roku.

Iga Rozbicka

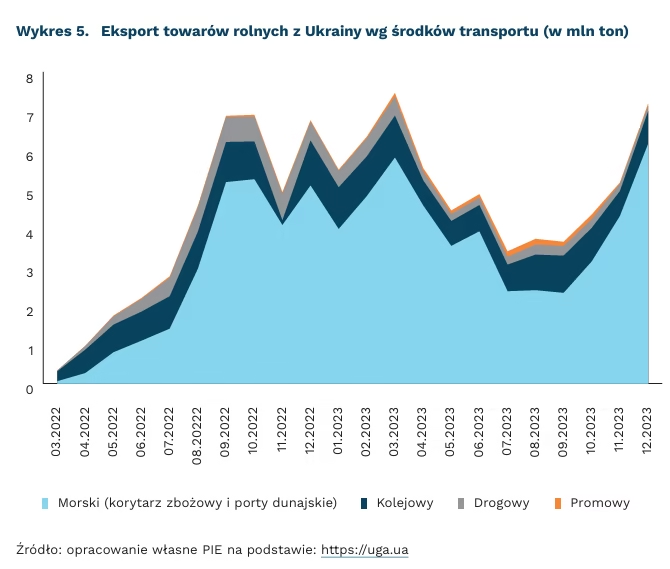

Sukces ukraińskiego eksportu przez Morze Czarne

15 mln ton towarów wyeksportowała Ukraina przez morski korytarz zbożowy od sierpnia 2023 r.

6 mln ton towarów rolnych wyeksportowała ogółem Ukraina drogą morską w grudniu 2023 r.

4-7 mln ton towarów rolnych eksportowała Ukraina drogą morską miesięcznie w 2021 r.

Mimo trwającej rosyjskiej inwazji i wycofania się Rosji z porozumienia zbożowego w połowie ubiegłego roku, Ukrainie udało odtworzyć szlak eksportowy przez Morze Czarne. Wicepremier ds. odbudowy Ukrainy Ołeksandr Kubrakow oznajmił, że od sierpnia 2023 r., gdy funkcjonuje morski korytarz zbożowy na Morzu Czarnym, wyeksportowano tą drogą 15 mln ton towarów, z czego 10 mln ton stanowiły artykuły rolne. W ciągu pięciu miesięcy 469 statków przybyło do trzech portów (Odessa, Czarnomorsk i Piwdenny), które działają w ramach korytarza. Kubrakow poinformował, że zgłoszono już kolejne 83 statki, które mają przewieźć 2,4 mln ton towarów. W grudniu br. poziom eksportu produkcji rolnej drogą morską osiągnął 6 mln ton i był największy od marca 2022 r. Łączna wielkość eksportu drogą morską zawiera także handel, który odbywa się rozbudowanym w pierwszych miesiącach po inwazji rosyjskiej szlakiem dunajskim przez porty Izmaił, Reni, Ust-Dunaj.

Wielkość eksportu towarów rolnych drogą morską jest obecnie zbliżona do poziomu eksportu z okresu między lipcem 2022 r. a lipcem 2023 r., gdy obowiązywało porozumienie między ONZ, Turcją i Rosją. Umożliwiało ono eksport zbóż bezpiecznym humanitarnym korytarzem morskim przez Morze Czarne (tzw. czarnomorska inicjatywa zbożowa). Obecnie Ukrainie udaje się tym szlakiem eksportować także inne rodzaje towarów. Wielkość całkowitego eksportu Ukrainy drogą morską jest jednak wciąż znacząco niższa niż przed 2022 r. Przed rozpoczęciem rosyjskiej inwazji ok. 2/3 ukraińskiego eksportu odbywało się przez Morze Czarne. Odbudowa szlaku morskiego jest niezwykle istotna w kontekście ograniczonej przepustowości granic lądowych.

Największym wyzwaniem dla szlaku są pływające w Morzu Czarnym miny i intensyfikacja rosyjskich ostrzałów rakietowych oraz wykorzystania dronów. Miny morskie pozostawione przez Rosję po wycofaniu floty do portów położonych poza zasięgiem ukraińskiej artylerii stanowią także zagrożenie dla innych państw położonych nad Morzem Czarnym. 11 stycznia ma dojść do podpisania porozumienia o rozminowywaniu Morza pomiędzy Turcją, Rumunią i Bułgarią. Jednocześnie Ankara blokuje przepłynięcie niszczycieli min przez Bosfor, podarowanych Ukrainie przez Wlk. Brytanię, twierdząc, że jest zobowiązana do zapobiegania przepływowi okrętów wojennych w czasie wojny zgodnie z postanowieniami Konwencji z Montreux z 1936 r.

Jan Strzelecki

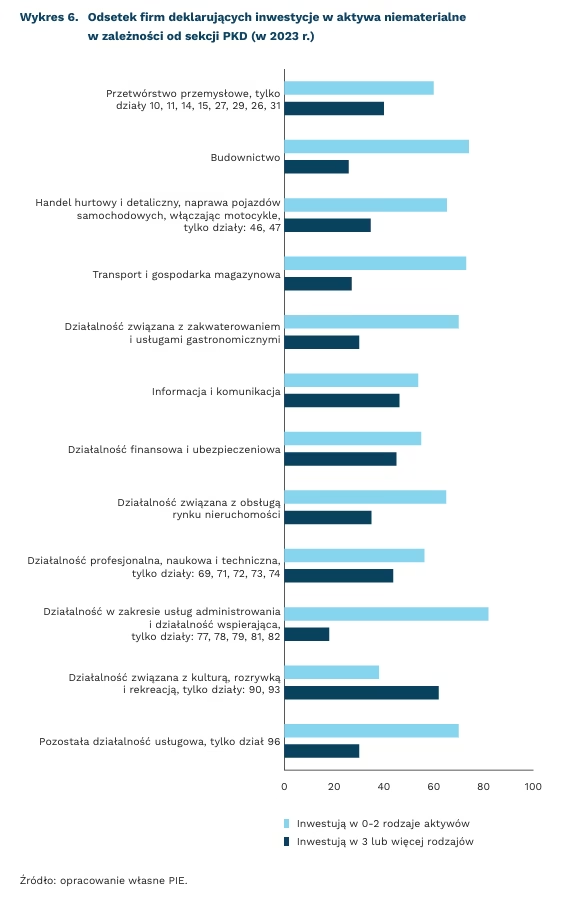

Aktywa niematerialne coraz częściej wybierane przez firmy w Polsce

35,5 proc. badanych firm inwestowało w 2023 r. przynajmniej w 3 rodzaje aktywów niematerialnych

62 proc. firm zajmujących się kulturą, rozrywką i rekreacją inwestowało przynajmniej w 3 rodzaje aktywów niematerialnych

Aktywa niematerialne zyskują coraz większe znaczenie w działaniach inwestycyjnych firm – w badaniu prowadzonym w grudniu 2023 r. tylko 26 proc. badanych przedsiębiorstw nie inwestowało w żaden z 6 rodzajów aktywów niematerialnych, najmniej od początku prowadzenia tego typu badań przez PIE. W ankiecie prowadzonej od 2020 r. pytamy przedsiębiorców o dokonane inwestycje oraz plany inwestycyjne dotyczące 6 rodzajów aktywów niematerialnych (m.in. podnoszenia kompetencji pracowników, wydatków na marketing i reklamę, wydatków na badania i rozwój czy wydatków na prawa autorskie i licencje).

Aż 35,5 proc. badanych firm deklarowało inwestowanie przynajmniej w 3 rodzaje aktywów niematerialnych w 2023 r., a 50 proc. miało takie plany na 2024 r. W obu przypadkach są to najwyższe wartości od 2020 r. Dodatkowo warto zauważyć, że deklaracje dotyczące inwestycji w 2023 r. były znacząco wyższe, niż deklarowane rok wcześniej plany inwestycyjne: w badaniu z listopada 2022 r. 25 proc. firm deklarowało chęć poniesienia wydatków na przynajmniej 3 rodzaje aktywów niematerialnych.

Istotne różnice w skłonności do inwestycji występują pomiędzy firmami z różnych sekcji PKD. Spośród firm działających w obszarze kultury i rozrywki aż 62 proc. deklarowało inwestycje przynajmniej w 3 rodzaje aktywów niematerialnych, a wśród firm z sektora ICT – ok. 46 proc. Odmienne podejście mają firmy prowadzące działalność administrowania i wspierającą (tylko 18 proc. inwestuje w 3 lub więcej rodzajów, a 28 proc. nie inwestuje w aktywa niematerialne) czy firmy zajmujące się transportem i gospodarką magazynową (odpowiednio 27 proc. i 42 proc.)

Z kolei nasze dane nie wskazują na różnice między firmami pod względem skłonności do inwestycji w aktywa niematerialne w zależności od wieku osoby zarządzającej. W niektórych opracowaniach naukowych pojawiają się wyniki sugerujące większą skłonność do inwestycji wśród firm prowadzonych przez młodszych menadżerów. Wprawdzie w ubiegłorocznym badaniu PIE w grupie firm prowadzonych przez osoby powyżej 70. roku życia odsetek tych, które inwestują w mniej niż 3 rodzaje aktywów wynosi ok. 63 proc., to w pozostałych mieści się między 45 proc. a 53 proc., a różnice nie są istotne statystycznie.

Rosnąca liczba firm deklarujących inwestycje w aktywa niematerialne jest pozytywnym trendem, który może wskazywać na proces unowocześniania firm. Należy jednak podkreślić duże zróżnicowanie pomiędzy branżami – tylko w jednej z nich ponad połowa firm ponosiła wydatki przynajmniej na 3 kategorie aktywów niematerialnych. Te aktywa cechuje efekt synergii – wykorzystanie kilku rodzajów dodatkowo wzmacnia ich pozytywne efekty dla przedsiębiorstwa, dlatego też pożądane byłoby większe ich wykorzystanie. Aktywa niematerialne, ze względu na ich rosnące znaczenie dla rozwoju nowoczesnego przemysłu i usług (pisaliśmy o tym TU i TU), powinny być też bardziej systematycznie monitorowane i uwzględniane w statystyce publicznej – w najbliższym czasie opublikowany zostanie raport PIE poświęcony temu zagadnieniu.

Ignacy Święcicki

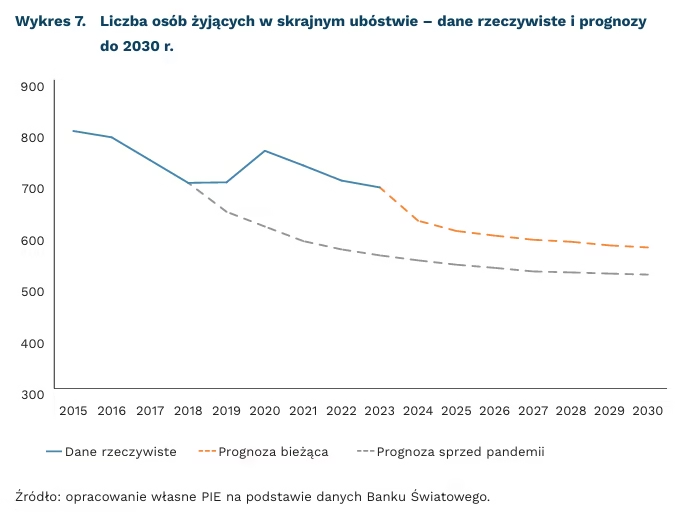

Nie uda się zrealizować celów eliminacji ubóstwa do 2030 r.

ok. 800 mln osób było w skrajnym ubóstwie w 2015 r.

ok. 600 mln osób znajdzie się w skrajnym ubóstwie w 2030 r. – według bieżących prognoz

o 76 mln w 2030 r. zwiększy się globalnie liczba niedożywionych osób w stosunku do 2015 r.

Według szacunków Banku Światowego, w 2023 r. w skrajnym ubóstwie żyło 691 mln osób na świecie, co oznacza, że po raz pierwszy było ono mniejsze niż przed pandemią(2). Dla porównania: w 2015 r., a więc w roku ustanowienia przez ONZ Agendy 2030, liczba osób żyjących w skrajnym ubóstwie wynosiła 800 mln. Do połowy okresu obowiązywania Agendy liczba osób żyjących w skrajnym ubóstwie zmniejszyła się zatem o blisko 20 proc. Celem Agendy 2030 jest wyeliminowanie skrajnego ubóstwa na świecie do 2030 r., co oznacza osiągnięcie wskaźnika ubóstwa poniżej 3 proc.

Bieżące prognozy, obejmujące okres do końca bieżącej dekady, nie zakładają znaczącej poprawy w zmniejszeniu skrajnego ubóstwa. Prognoza Banku Światowego wskazuje, że w 2030 r. 574 mln osób będzie znajdować się w skrajnym ubóstwie, co odpowiadać będzie prawie 7 proc. światowej populacji. Podobny wynik zakłada nowa prognoza Uniwersytetu ONZ (UNU-WIDER), która korzysta z prognoz wzrostu gospodarczego Międzynarodowego Funduszu Walutowego (MFW) z kwietnia 2023 r. i uwzględnia wpływ ostatnich szoków dla gospodarki, jak wojna w Ukrainie i pandemia (postęp w realizacji celów zrównoważonego rozwoju przebiegał już powoli przed pandemią, ale pandemia go zatrzymała).

Według tej prognozy, liczba skrajnie ubogich osób w 2030 r. wyniesie 619 mln. Dodatkowo UNU-WIDER prognozuje, że żaden z siedmiu globalnych celów zrównoważonego rozwoju związanych z ubóstwem nie zostanie zrealizowany i to z dużą różnicą. Co więcej: w przypadku zadania związanego z celem nr 2, czyli wyeliminowania form niedożywienia, liczba osób niedożywionych w 2030 r. wyniesie 665 mln, czyli będzie o 76 mln wyższa niż w 2015 r.

Wzrost skrajnego ubóstwa nadal będzie dotyczył głównie grupy państw o niskich dochodach i Afryki Subsaharyjskiej, natomiast spadek wystąpi głównie w państwach Azji Południowej (z 300 mln w 2020 r. do 200 mln w 2030 r.), niemniej najwięcej niedożywionych osób nadal będzie mieszkać w państwach o średnich dochodach. W pozostałych regionach świata liczba osób pozostających w ubóstwie pozostaje względnie mała i do 2030 r. ma być stabilna.

Powyższe prognozy wskazują, że wzrost gospodarczy, mimo podstawowego znaczenia, sam w sobie jest niewystarczającym czynnikiem prowadzącym do realizacji celów zrównoważonego rozwoju związanych z ubóstwem. Aby działania te były skuteczne, wzrost gospodarczy powinien być nie tylko stabilny, ale także zrównoważony oraz inkluzywny, co jest zgodne z celem zrównoważonego rozwoju nr 8. Państwa i regiony najbardziej dotknięte ubóstwem, poza problemami wewnętrznymi, cierpią również z powodu następstw kryzysów w innych regionach świata, w tym wzrostu oprocentowania długu oraz możliwego ograniczania Oficjalnej Pomocy Rozwojowej w związku ze zwiększaniem wydatków wojskowych. Bez odpowiednich działań obecna dekada może okazać się straconą z punktu widzenia ograniczania globalnego ubóstwa.

2. Bank Światowy definiuje osobę w skrajnym ubóstwie na podstawie dziennych wydatków – liczona jest liczba osób z wydatkami poniżej 2,15 USD (ok. 10 PLN) dziennie. Kwota mierzona jest na podstawie cen z 2017 r. i uwzględnia różnice w wartości nabywczej pieniądza.

Szymon Ogórek