Spis treści

Afryka zamiast Gazpromu? Przykład Chile

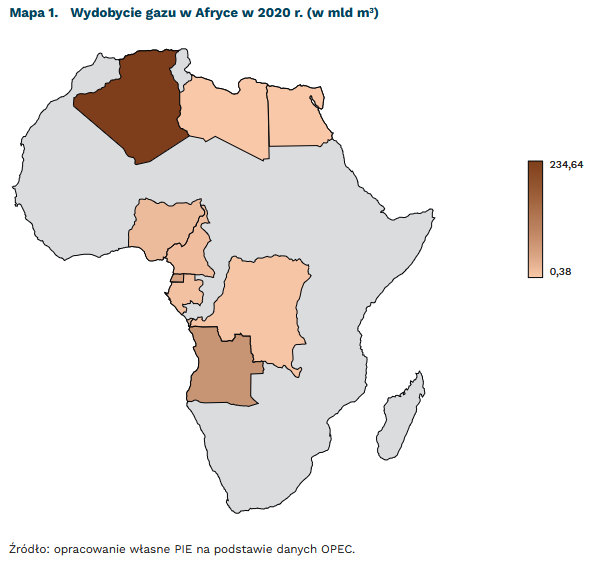

o 235 mld m3 ma wzrosnąć wydobycie gazu w państwach afrykańskich do 2040 r.

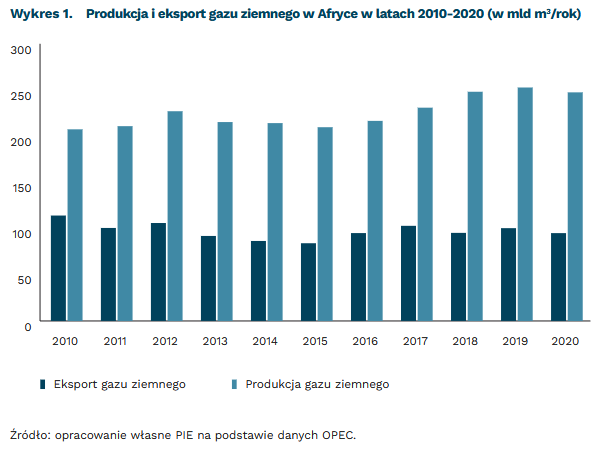

o 38 mld m3 wzrosło roczne wydobycie gazu ziemnego w Afryce w latach 2010-2020

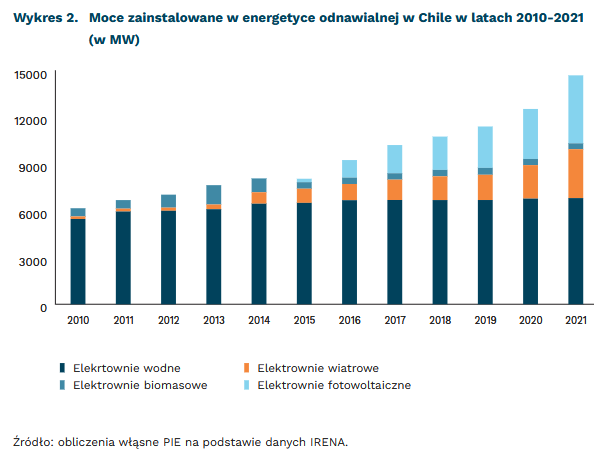

43,5 proc. wynosi udział energii pozyskiwanej przez Chile ze źródeł odnawialnych

o 75 proc., czyli o ponad 6,3 GW, zwiększyła się liczba mocy zainstalowanych w OZE w Chile w latach 2015-2021

Dostawy z Afryki, LNG i rurociągami, mogą w przyszłości zastąpić nawet 38 proc. dostaw rosyjskiego gazu do UE (155 mld m3 rocznie). Na liście potencjalnych dostawców afrykańskich, rozważanych przez Komisję Europejską1, pojawiają się: Algieria, Angola, Egipt, Nigeria, Republika Konga i Senegal. Dostawy z Afryki mogłyby przyczynić się zarówno do dywersyfikacji z wykorzystaniem LNG (50 mld m3), jak i transportu gazociągami (10 mld m3), takimi jak Transmed, Medgaz i Greenstream, a w przyszłości transsacharyjski gazociąg Nigal, którego otwarcie planowane jest na 2027 r. W 2021 r. z kontynentu afrykańskiego pochodziło 18,7 proc. gazu importowanego przez UE2.

Do 2040 r. państwa afrykańskie mogą produkować nawet 470 mld m3 gazu rocznie. Oznaczałoby to dwukrotny wzrost obecnego wydobycia, wynoszącego, według szacunków OPEC, ok. 235 mld m3. Jednak realnie dostępność surowca jest ograniczona przez kontrakty długoterminowe, które związują jego dostawców na lata. Obecne możliwości techniczne terminali LNG w Afryce pozwalają na produkcję 71 mln ton LNG rocznie (92,3 mld m3 gazu)3. W perspektywie roku tylko 7 mld m3 z tej puli jest dostępna „od ręki”; dodatkowe 29 mld m3 można pozyskać renegocjując zawarte kontrakty krótkookresowe4. Drugi problem to rosnący popyt wewnętrzny – mimo wzrostu wydobycia w latach 2010-2020, eksport był niższy o 17 proc. z powodu wzrostu lokalnej konsumpcji i zapotrzebowania przemysłu. Państwa afrykańskie nie będą wyprzedawać nadwyżek produkcyjnych kosztem własnego bezpieczeństwa energetycznego, żywnościowego (produkcja nawozów) i ekonomicznego (przemysł petrochemiczny).

O ograniczone zasoby w coraz większym stopniu rywalizują państwa UE. Przykładowo, Hiszpania i Włochy – drugi największy importer rosyjskiego gazu w Europie – na własną rękę negocjują dostawy gazu z Algierii. W ostatnich miesiącach rząd Mario Draghiego podpisał także umowy z Angolą, Republiką Konga oraz Egiptem. Na końcówkę maja szykowana jest w Senegalu wizyta kanclerza Niemiec5.

Przykładem udanej dywersyfikacji źródeł dostaw gazu i transformacji energetycznej jest Chile – kraj, który jeszcze do niedawna był silnie uzależniony od importu surowca z Argentyny6. Umowa pomiędzy Chile i Argentyną z 1995 r. przewidywała dostawy surowca, które miały pozwolić Chile odejść od „brudnych” technologii, przede wszystkim spalania węgla i oleju napędowego. Jednak wobec rosnących potrzeb wewnętrznych, Argentyna zerwała umowę. W 2004 r. zaczęto ograniczać dostawy, po czym po kilku latach niemal zupełnie je wstrzymano. Trwające kilka lat susze, które miały wpływ na wydajność elektrowni wodnych (historycznie stanowiących podstawę produkcji energii w Chile), i efekty globalnego kryzysu finansowego z 2008 r., spowodowały, że Chile znalazło się w krytycznym położeniu. W latach 2006-2010 wybudowano niezbędne magazyny surowca oraz dwa terminale regazyfikacyjne, Quinteroi i Mejillones, o łącznej mocy regazyfikacyjnej o ponad 80 proc. większej od polskiego TLNG w Świnoujściu, pozwalającej sprowadzać gaz z USA, Gwinei Równikowej, Australii oraz Trindadu i Tobago7.

Chile wykorzystało LNG budując w latach 2010-2021 ponad 8,5 GW nowych mocy OZE, zwiększając tym samym ich ilość o 138 proc. W 2021 r. zapewniały one 43,5 proc. zapotrzebowania na energię. Do 2035 r. Chile planuje uzyskiwać w ten sposób 60 proc. energii i 70 proc. do 2050 r., stając się eksporterem odnawialnego wodoru do UE8. Rozwojowi energii słonecznej i wiatrowej sprzyjają niewątpliwie warunki geograficzne: pustynia Atacama, której potencjał szacuje się na 9 kWh/m2 dziennie oraz 6,5 tysiąca km wybrzeża, które zapewnia duży potencjał wiatrowy, głównie w rejonie Patagonii na południu. Do miksu energetycznego z pomocą sektora prywatnego, który m.in. otrzymywał wiele zachęt finansowych, inkorporowano małe elektrownie wodne do 20 MW, źródła geotermalne, biomasę, a nawet prądy oceaniczne. Wprowadzono także podatek węglowy oraz zdecydowano o wygaszeniu połowy elektrowni węglowych już do 2025 r., a wszystkich mocy węglowych do 2040 r. Dostawy gazu z Argentyny powróciły do energetyki Chile dopiero w 2018 r., po 12 latach przerwy. Obecnie jest on tylko uzupełnieniem do LNG, który stanowi 70 proc. łącznej konsumpcji9. Strategiczna tranzycja gazowa Chile jest uznawana powszechnie za sukces polityki energetycznej.

1 https://www.bloomberg.com/news/articles/2022-05-02/eu-plans-to-court-africa-to-help-replace-russian-gas-imports [dostęp: 17.05.2022].

2 https://ec.europa.eu/eurostat/statistics-explained/index.php?title=EU_imports_of_energy_products_-_recent_developments [dostęp: 17.05.2022].

3 https://giignl.org/document/giignl-2022-annual-report/ [dostęp: 17.05.2022].

4 https://www.africa-confidential.com/article/id/13929/European_states_seeking_Africa’s_gas_hit_geopolitical_and_production_problems [dostęp: 17.05.2022].

5 https://www.washingtonpost.com/world/2022/05/13/africa-gas-europe-russia-ukraine/ [dostęp: 17.05.2022].

6 https://www.project-syndicate.org/commentary/russian-gas-chiles-lessons-for-germany-europe-by-andres-velasco-and-marcelo-tokman-2022-04 [dostęp: 17.05.2022].

7 https://giignl.org/wp-content/uploads/2022/05/GIIGNL2022_Annual_Report_May5.pdf [dostęp: 17.05.2022].

8 https://energia.gob.cl/sites/default/files/estrategia_nacional_de_hidrogeno_verde_-_chile.pdf [dostęp: 17.05.2022].

9 https://www.reuters.com/article/energia-chile-gas-idLTAKCN1N429W [dostęp: 17.05.2022].

Dominik Kopiński, Kamil Lipiński

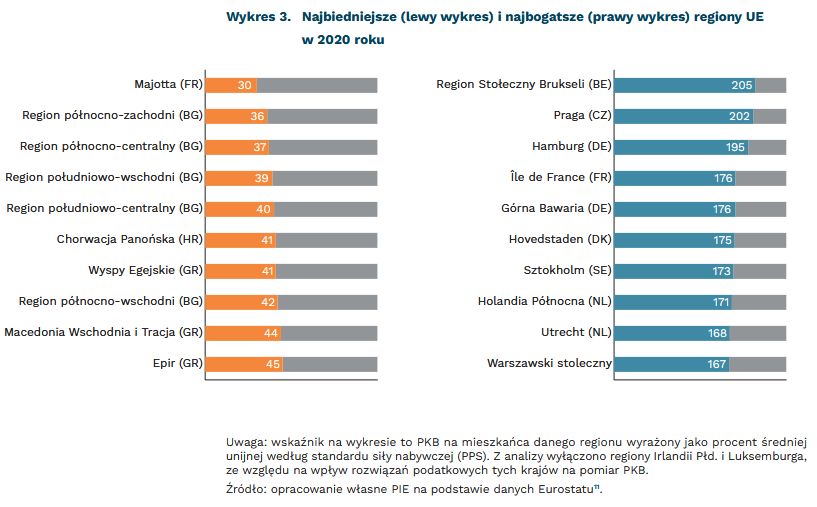

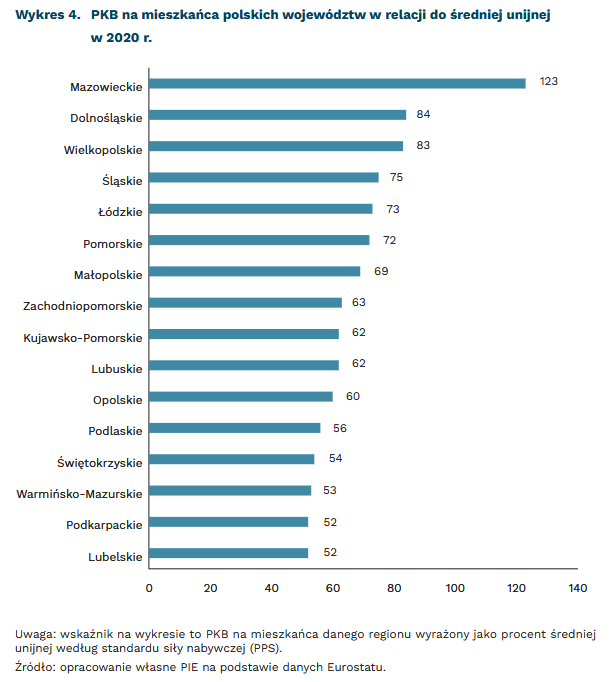

Warszawski region stołeczny wśród najbogatszych regionów Unii Europejskiej

167 proc. wynosiło w 2020 r. PKB per capita regionu warszawskiego stołecznego w relacji do średniego PKB per capita w UE (PPS).

52 proc. wynosiło w 2020 r. PKB per capita w województwach podkarpackim i lubelskim w relacji do średniego PKB per capita w UE (PPS).

W polskiej debacie publicznej często dyskutuje się o tym, jak szybko doganiamy kraje Europy Zachodniej w rozwoju gospodarczym. Tymczasem warszawski region stołeczny nie tylko nie musi doganiać regionów Europy Zachodniej, ale jest wśród tych, w których PKB na mieszkańca należy do najwyższych.

Dane na poziomie regionalnym są dostępne z opóźnieniem, dlatego Eurostat dopiero niedawno opublikował odczyty dla 2020 r. (część z nich to wciąż estymacje, a nie pomiar). Wynika z nich, że Warszawa wraz z okolicznymi powiatami zalicza się do najbardziej rozwiniętych regionów Unii Europejskiej. Nie jest to jednak region w rozumieniu administracyjnym, a wyłącznie część województwa mazowieckiego10. Gdyby wziąć pod uwagę całe województwo, to wciąż wartość PKB per capita jest znacząco wyższa od średniej (123 proc.), ale w pozawarszawskiej części Mazowsza wynosi już tylko 64 proc. średniej.

Wśród 10 regionów o najwyższej wartości wskaźnika większość to obszary metropolitalne (jak Region Stołeczny Brukseli, Praga czy Hovedstaden w Danii). Grupę tę uzupełniają regiony, w których znajdują się silne ośrodki miejskie (np. Górna Bawaria z Monachium) lub korzystające ze swojego położenia geograficznego na szlakach handlowych, np. port w Hamburgu.

W większości najzamożniejszych obszarów wartość wskaźnika wzrosła w 2020 r. w porównaniu do 2019 r. Jest to potwierdzenie wcześniejszych predykcji, że duże ośrodki miejskie, w których sektor zaawansowanych usług jest rozwinięty, nie stracą na pandemii tak silnie jak pozostałe obszary. To również ugruntowanie obserwowanego od lat trendu, w którym właśnie w ośrodkach metropolitalnych koncentrują się procesy intensywnego rozwoju (m.in. obserwujemy w nich wyraźnie wyższą produktywność12) czy skupianie działalności innowacyjnej.

Najniższy poziom PKB na mieszkańca w relacji do średniej unijnej odnotowano w 2020 r. na Majotcie, czyli wyspie na Oceanie Indyjskim należącej do tzw. francuskich regionów oddalonych (fr. régions ultrapériphériques françaises). Najbiedniejsze obszary Europy kontynentalnej znajdują się natomiast na południu – to przede wszystkim regiony Bułgarii (4 z pięciu najbiedniejszych regionów UE są w tym kraju), a także Grecji (Epir, Macedonia Wschodnia i Tracja) i Chorwacji (Chorwacja Panońska).

Jak na tym tle wypadają pozostałe polskie regiony? Większość z nich wciąż znajduje się poniżej poziomu 75 proc. średniego unijnego PKB na mieszkańca. Najniższe wskaźniki notowane są w regionach wschodnich, tj. w województwach podlaskim (56 proc.), świętokrzyskim (54 proc.), warmińsko-mazurskim (53 proc.) oraz podkarpackim i lubelskim (w obu przypadkach 52 proc.)

Polskie regiony w kryzysowym pandemicznym roku poprawiły wartości swojego wskaźnika, a więc radziły sobie przeciętnie lepiej niż pozostałe regiony UE, co jest pozytywnym zjawiskiem. To kolejna taka sytuacja – w trakcie kryzysu finansowego rozpoczętego w 2008 r. większość regionów UE zanotowała spadek PKB. Wiele regionów słabiej rozwiniętych przestało wówczas „gonić” regiony wyżej rozwinięte (odwrócenie konwergencji). Wyjątkiem były wówczas właśnie polskie województwa.

Niestety, długotrwałe perspektywy rozwojowe polskich regionów obarczone są dużymi przeszkodami. Poza historycznym zapóźnieniem i przełamaniem takich barier, jak np. niskie nakłady na B+R, polskie regiony będą musiały poradzić sobie z nowymi wyzwaniami, m.in. negatywną strukturą demograficzną i wysokimi kosztami konsekwencji zmian klimatycznych13.

10 W skład tego regionu statystycznego wchodzą, poza Warszawą, powiaty: grodziski, legionowski, miński, nowodworski, otwocki, piaseczyński, pruszkowski, warszawskim zachodni i wołomiński. Dzięki temu statystycznemu podziałowi pozostałe części województwa mogły otrzymać korzystniejsze finansowanie ze środków unijnych w nowej perspektywie.

11 https://ec.europa.eu/eurostat/databrowser/view/NAMA_10R_2GDP/default/table?lang=en&category=na10.nama10.nama_10reg.nama_10r_gdp [dostęp: 18.05.2022].

12 https://www.tandfonline.com/doi/full/10.1080/00343404.2021.1950912 [dostęp: 18.05.2022].

13 Komisja Europejska (2022), Spójność w Europie do 2050 r. Ósmy raport na temat spójności gospodarczej, społecznej i terytorialnej Polityka regionalna i miejska, Komisja Europejska, Bruksela.

Paweł Śliwowski

W przychodach przedsiębiorstw nie widać wiosennego optymizmu

99,7 pkt. wynosił MIK dla wartości sprzedaży przedsiębiorstw wg pomiaru z początku maja 2022 r.

29 proc. firm deklarowało spadek sprzedaży m/m w kwietniu 2022 r.

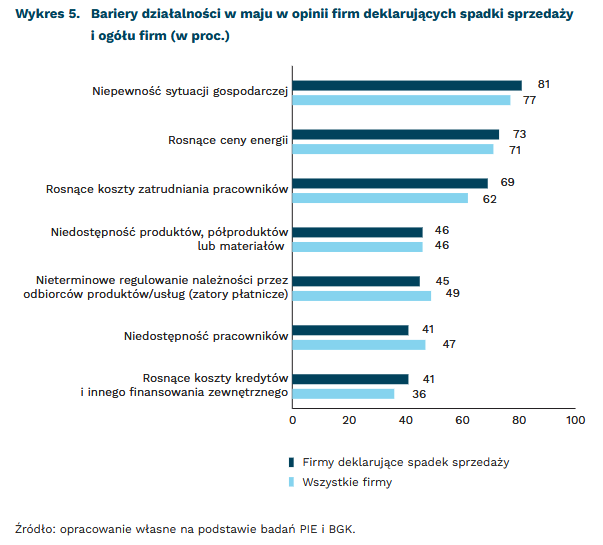

81 proc. firm, których dotknęły spadki sprzedaży uważa niepewność sytuacji gospodarczej za dużą lub bardzo dużą barierę działalności

Według badań MIK14 z początku maja wartość sprzedaży znalazła się poniżej poziomu neutralnego osiągając 99,7 pkt. Jest to spadek aż o 10,2 pkt. w porównaniu do wartości z poprzedniego miesiąca. Na taki rezultat wpłynął przede wszystkim dość wysoki udział firm deklarujących, że w kwietniu, w porównaniu do marca, spadła ich wartość sprzedaży (29 proc.). Szczególnie często deklarowały to mikro- (35 proc.) i małe firmy (32 proc.), zdecydowanie rzadziej czyniły to duże firmy (13 proc.). Branżami najbardziej dotkniętymi spadkami były handel (32 proc.) i budownictwo (31 proc.), a najmniej produkcja (24 proc.).

Aż 81 proc. firm wskazujących na spadki sprzedaży deklarowało, że niepewność sytuacji gospodarczej stanowi dla nich dużą lub bardzo dużą barierę działalności (wykres 5). Na kolejnych miejscach znalazły się rosnące ceny energii (73 proc.) i rosnące koszty zatrudnienia pracowników (69 proc.). Firmy, które doznały spadków wartości sprzedaży częściej niż ogół firm narzekały przede wszystkim na rosnące koszty zatrudnienia pracowników (o 7 pkt. proc. więcej wskazań), rosnące koszty kredytów i innego finansowania zewnętrznego (o 5 pkt. proc.) oraz na niepewność sytuacji gospodarczej (o 4 pkt. proc.). Rzadziej doskwierała im natomiast niedostępność pracowników (o 6 pkt. proc.) i zatory płatnicze (o 5 pkt. proc.).

Firmy, które zanotowały spadki wartości sprzedaży miały też gorszą płynność finansową – jedynie 48 proc. z nich wskazało, że posiada środki wystarczające na funkcjonowanie powyżej 3 miesięcy. Wśród ogółu firm płynność powyżej 3 miesięcy deklarowało 58 proc. firm. Sytuacja finansowa wpłynęła na inwestycje – 27 proc. firm ze spadkami sprzedaży deklarowało, że nie poczyniło żadnych inwestycji z powodu braku środków finansowych (dla ogółu było to 20 proc.). Mniejsza wartość sprzedaży wynika m.in. z mniejszej liczby zamówień – aż 74 proc. firm deklarujących spadki sprzedaży zanotowało jednocześnie spadek liczby zamówień (dla ogółu: 26 proc.). Firmy ze spadkiem wartości sprzedaży częściej deklarują posiadanie zbyt dużych mocy produkcyjnych (17 proc. wobec 7 proc. dla ogółu) i częściej planują zwolnienia (23 proc. wobec 11 proc. dla ogółu). Utrzymanie tych tendencji może pogłębiać spadek rentowności niektórych firm, co jest niekorzystne z perspektywy kondycji całej gospodarki.

Spadek wartości sprzedaży jest powiązany ze spadkiem siły nabywczej konsumentów. W efekcie rosnącej inflacji i wojny wzrosła w polskim społeczeństwie niepewność co do przyszłości dotyczącej warunków materialnych. Według badania CBOS przeprowadzonego w kwietniu 2022 r., aż 30 proc. respondentów obawiało się biedy. Stanowi to wzrost o 6 pkt. proc. w porównaniu do zeszłego roku. Jednocześnie zmniejszył się udział osób całkowicie spokojnych o swoją przyszłość finansową. Na horyzoncie gospodarki światowej coraz wyraźniej widać pogorszenie koniunktury. Szybko rosnąca inflacja stanowi problem nie tylko w Polsce. Podobnie jest z utrwalaniem się wysokiego poziomu cen15.

14 Miesięczny Indeks Koniunktury (MIK), to wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CATI.

15 https://www.money.pl/gospodarka/ekonomisci-banku-mowia-o-technicznej-recesji-w-polsce-wskazali-termin-6767634638048160a.html [dostęp: 16.06.2022].

Anna Szymańska, Katarzyna Zybertowicz

Koreańskie elektrownie jądrowe z najkrótszym terminem realizacji

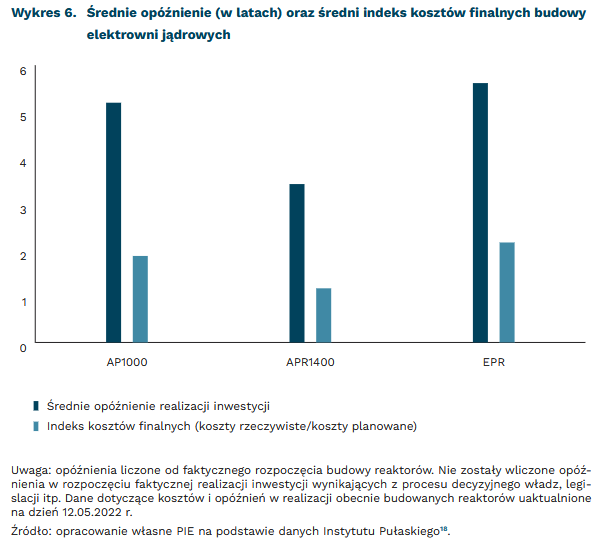

ponad 5 lat wyniosło średnie opóźnienie w realizacji budowy elektrowni jądrowych bazujących na reaktorach EPR oraz AP1000

średnio od 17 proc. do nawet 116 proc. rosły finalne koszty inwestycji w zależności od reaktora; najmniej dodatkowych kosztów generowały elektrownie z reaktorami APR1400

8,4 GW łącznej mocy będzie miało 6 oferowanych przez KHNP reaktorów; dla porównania francuska oferta EDF to 4-6 reaktorów o mocy od 6,6 do 9,9 GW

Elektrownie jądrowe w Polsce powstaną przy współpracy z Koreą Płd., Francją lub USA. Istotnymi kryteriami w wyborze oferty jest koszt inwestycji oraz terminowość jej wykonania. Pod koniec kwietnia przedstawiciele koreańskiej spółki KHNP (Korea Hydro & Nuclear Power) złożyli polskiemu rządowi propozycję budowy 6 reaktorów APR1400 o mocy ok. 8,4 GW16. Wcześniej, francuska firma EDF zaproponowała produkcję 4-6 reaktorów o mocy 6,6-9,9 GW17. W połowie tego roku ofertę ma złożyć również amerykański Westinghouse, który buduje reaktory AP1000.

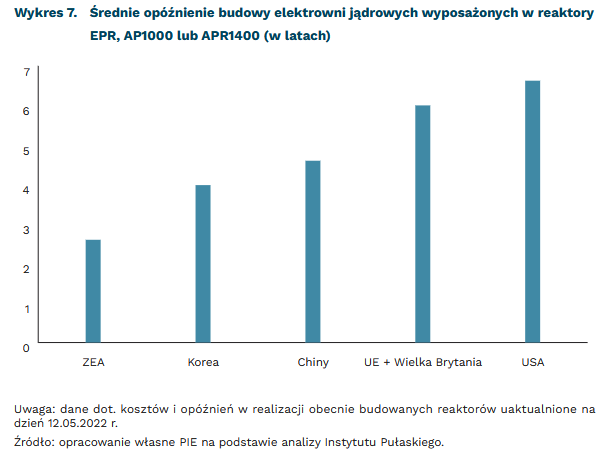

Do końca 2021 r. wybudowanych lub w trakcie realizacji było 6 elektrowni opartych na reaktorach AP100019 (Chiny, Korea Płd., USA), 10 elektrowni z reaktorami APR1400 (Korea Płd., Zjednoczone Emiraty Arabskie) oraz 6 elektrowni opartych na technologii EPR (Finlandia, Francja, Chiny, Wielka Brytania). Najmniejszymi opóźnieniami w realizacji wykazywały się elektrownie oparte na technologii APR1400 – średnio niewiele powyżej 3 lat. W przypadku reaktorów AP1000 oraz EPR średnie opóźnienie w realizacji inwestycji wynosiło już powyżej 5 lat. Także w przypadku dodatkowych kosztów najlepiej wypada koreańska spółka KHNP – średnio dla reaktorów APR1400 były one tylko o 17 proc. wyższe od pierwotnie planowanych, podczas gdy dla AP1000 były wyższe o 87 proc., a dla reaktorów EPR – o 116 proc.

Opóźnienia w budowie są zależne nie tylko od rodzaju reaktora, ale i regionu, w którym jest on budowany. Najmniejszymi opóźnieniami wykazały się Zjednoczone Emiraty Arabskie (średnie opóźnienie w oddaniu 4 reaktorów Barakah wyniosło 2,6 lat), a największymi USA (6,6 – nie licząc nieudanej inwestycji w elektrownie Summer 2 i 3) oraz kraje Europy (średnio 6 lat). W przypadku Europy wynik może być jednak wyższy: zarówno elektrownie Flamanville-3, jak i Olkiluoto-3 uruchomiono z ponad 10-letnim opóźnieniem. Do obecnego planu budowy reaktorów Hinkley Point C 1 i 2 już zapowiedziano kolejne przełożenie terminu ze względu na sytuację międzynarodową i bezpieczeństwo dostaw, co może znacząco zwiększyć opóźnienie realizacji harmonogramu powyżej obecnie założonych opóźnień (poniżej 1 roku)20.

16 https://www.gov.pl/web/polski-atom/koreanska-spolka-khnp-zlozyla-polskiemu-rzadowi-oferte-na-budowe-elektrowni-jadrowych-w-polsce [dostęp: 11.05.2022].

17 https://biznesalert.pl/edf-zlozyl-wstepna-oferte-budowy-4-6-reaktorow-jadrowych-epr-w-polsce/ [dostęp: 11.05.2022].

18 https://pulaski.pl/pulaski-policy-paper-m-oettingen-koszty-i-terminy-budowy-elektrowni-jadrowych-realizowanych-przez-potencjalnych-dostawcow-technologii-jadrowej-dla-polski/ [dostęp: 12.05.2022].

19 Nie biorąc pod uwagę inwestycji w reaktory Summer 2 i 3, którą opuszczono w 2017 r., https://www.world-nuclear-news.org/Articles/Agreement-on-ownership-of-Summer-equipment [dostęp: 11.05.2022].

20 https://www.reuters.com/business/energy/edf-announce-new-cost-increase-delay-hinkley-point-nuclear-plant-2022-03-28/ [dostęp: 12.05.2022].

Adam Juszczak

Biznes w kosmosie

1 bln USD wynosi szacowana wartość przemysłu kosmicznego w 2040 r.

40 razy tańsze jest obecnie wyniesienie ładunku na orbitę niż w 1980 r.

18 razy więcej satelitów niż obecnie może krążyć za 20 lat na ziemskiej orbicie

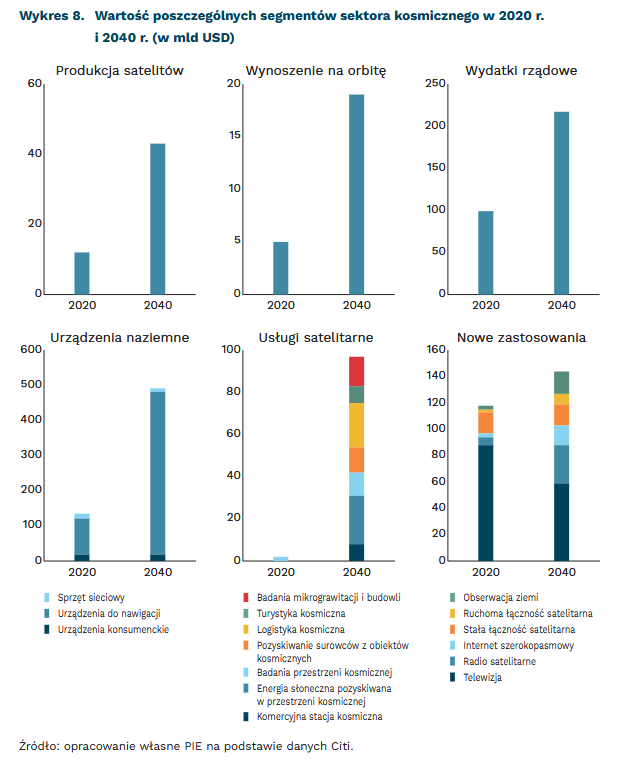

Przemysł kosmiczny może być wart 1 bln USD w 2040 r., notując do tego czasu 5-proc. średnioroczny wzrost21. Według szacunków analityków Citi, za wzrost wartości rynku z obecnego poziomu ok. 370 mld USD odpowiadać będzie w dużej mierze segment urządzeń naziemnych (357 mld USD dodatkowych przychodów związanych głównie z urządzeniami do precyzyjnej nawigacji), wzrost zamówień rządowych (118 mld USD) oraz rozwój obecnych usług satelitarnych (wzrost o 26 mld USD, m.in. obserwacja Ziemi, łączność szerokopasmowa, radio). Analitycy Citi wskazują również na wiele nowych usług i zastosowań technologii kosmicznych – komercyjnych stacji kosmicznych, logistyki kosmicznej czy pozyskiwania surowców z Księżyca i asteroidów, których łączną wartość szacują na 101 mld USD w 2040 r.

Kluczem do rozwoju branży kosmicznej są przede wszystkim spadające koszty wyniesienia satelitów (40-krotny spadek od 1980 r.), rozwój technologii satelitarnych, a także rozwój możliwości analizy ogromnych ilości danych pochodzących z satelitów. Dominujące w drugiej połowie XX wieku duże satelity, najczęściej umieszczone na orbicie geostacjonarnej, były niezwykle kosztowne, a ich wyprodukowanie zajmowało nieraz kilka lat. Przełomem umożliwiającym obniżenie kosztów było wprowadzenie wielorazowych rakiet, których pierwszy człon (a w przyszłości i drugi) powracają na Ziemię i mogą być powtórnie wykorzystane. Rozwój technologii umożliwił z kolei miniaturyzację satelitów i wykorzystywanych przez nie urządzeń, a zatem i zmniejszenie ich wagi. Z kolei postęp w łączności daje możliwość zmiany oprogramowania satelity będącego już na orbicie, co przedłuża jego żywotność i poprawia jakość usług bez konieczności wynoszenia na orbitę kolejnych urządzeń.

Szacuje się, że za 10 lat wokół Ziemi może krążyć nawet 50 tys. sztucznych satelitów22 (w porównaniu do ok. 5600 działających obecnie i ok. 13 tys. wystrzelonych od początku ery podboju kosmosu)23. Postęp technologiczny umożliwił świadczenie takich usług, jak szerokopasmowy dostęp do internetu lub obserwacja Ziemi za pomocą konstelacji satelitów liczących dziesiątki lub nawet tysiące obiektów. Nano- oraz pikosatelity (ważące odpowiednio poniżej 10 kg i poniżej 1 kg) umieszczane są na niskiej orbicie okołoziemskiej, co również obniża koszty jednostkowe całej operacji (mniejszy ładunek musi być wystrzelony na mniejszą wysokość).

Polskie firmy coraz szerzej wchodzą w sektor kosmiczny, zarówno jeśli chodzi o produkcję satelitów nowej generacji, jak i tworzenie usług na podstawie danych satelitarnych. Dane Polskiej Agencji Kosmicznej za 2020 r. mówią o 331 podmiotach, w większości firm z sektora MŚP, aktywnych w szeroko rozumianym sektorze kosmicznym24. Z kolei autorzy raportu pt. Kosmos 202225 wskazują na bariery, które napotyka dalszy rozwój polskiego sektora kosmicznego. Aby je przełamać, potrzebne jest przede wszystkim zaangażowanie finansowe sektora publicznego, ważne szczególnie dla rozwoju firm tworzących komponenty i usługi dla instalacji kosmicznych, ale także prywatnego, oraz rozwój nowoczesnego przemysłu i usług. Tylko dzięki współpracy z podmiotami z przemysłu 4.0 czy wykorzystaniu danych satelitarnych do usług w takich dziedzinach, jak rolnictwo, transport, ubezpieczenia czy energetyka możliwe będzie rozwinięcie usług opartych na danych pozyskiwanych z satelitów (tzw. downstream) – może nie tak widowiskowych jak start rakiety, ale znacznie szybciej przynoszących dochód.

21 Citi (2022), Space. The Dawn of a New Age, Citi GPS: Global Perspectives & Solutions, May, https://www.citivelocity.com/citigps/space/ [dostęp: 18.05.2022].

22 Tamże.

23 https://www.esa.int/Safety_Security/Space_Debris/Space_debris_by_the_numbers [dostęp: 17.05.2022].

24 Polska Agencja Kosmiczna (2021), Polski sektor kosmiczny 2020. Analiza stanu obecnego, trendów i technologii w ujęciu krajowym i na tle międzynarodowym, Warszawa.

25 Startup Poland 2022, Kosmos 2022, https://startuppoland.org/report/kosmos-2022/ [dostęp: 17.05.2022].

Ignacy Święcicki

Podwyżki stóp procentowych obniżą wartość kryptowalut

o 20 proc. spadł kurs Bitcoina od 4 maja

23 proc. Amerykanów deklaruje posiadanie kryptowalut

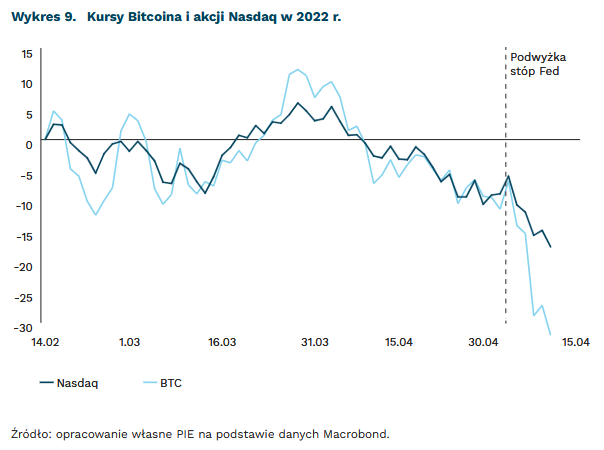

Polityka pieniężna Rezerwy Federalnej (Fed) prowadzi do zmniejszenia wartości pieniądza na rynku, co przekłada się na straty na kryptowalutach, m.in. Bitcoina. Kurs Bitcoina (BTC) zaczął gwałtownie spadać 4 maja, tuż po ogłoszeniu decyzji o podwyżce stóp procentowych i deklaracji o kontynuowaniu zacieśniania polityki pieniężnej. W ciągu miesiąca cena aktywa spadły o 20 proc., a rynki finansowe oczekują kontynuacji spadków. Cena Bitcoina jest znacznie bardziej wrażliwa na zmiany w polityce pieniężnej niż akcje na giełdzie Nasdaq (wykres 9).

Straty związane z kryptowalutami mają coraz silniejsze konsekwencje w gospodarkach rozwiniętych. W czasach podwyższonej inflacji ludzie inwestują w bardziej ryzykowne przedsięwzięcia dla uzyskania wyższej stopy zwrotu, m.in. w Bitcoina. Według Gemini26, aż 23 proc. Amerykanów posiadało kryptowaluty w 2021 r. Odsetek ten w 2018 r. wynosił 8 proc.

Rosnący udział kryptowalut w aktywach finansowych gospodarstw domowych oznacza spadek ich konsumpcji w momencie załamania. W amerykańskim społeczeństwie pojawiły się osoby, które zaciągnęły kredyty w celu inwestycji w kryptowaluty. Takie osoby będą zagrożone niewypłacalnością w momencie wzrostu stóp procentowych.

Wysokie wahania cen Bitcoina sprawiają, że pieniądz cyfrowy nie jest bezpieczną alternatywą dla oszczędności. Kryptowaluty miały być powszechnym środkiem płatniczym w internecie. Obecnie BTC jest dalekie od tej funkcji, ponieważ pełni głównie formę inwestycji spekulacyjnej.

Spadek ceny Bitcoina przełoży się na zmniejszenie zapotrzebowania na elektronikę oraz energię. Spowoduje to spadek cen komponentów wykorzystywanych w koparkach internetowych. Na wahania cen kryptowalut szczególnie mocno reagują ceny kart graficznych, o czym pisaliśmy w jednym z poprzednich tygodników gospodarczych.

26 Gemini (2022), 2022 Global State of Crypto, https://www.gemini.com/state-of-crypto [dostęp: 17.05.2022].

Konrad Bochniarz