Tygodnik Gospodarczy 21/2024, 23 maja 2024

Opublikowano: 23/05/2024

Spis treści

Fundusze unijne cyfryzują Polskę

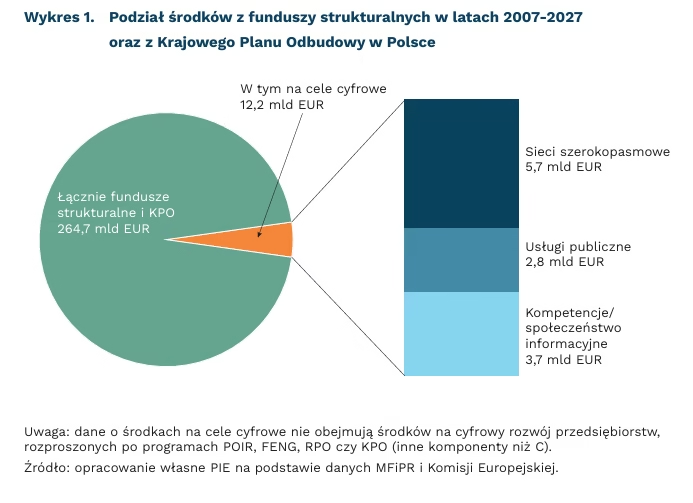

12,2 mld EUR z funduszy strukturalnych i KPO przeznaczono w latach 2007-2027 na budowę sieci szerokopasmowych, rozwój kompetencji cyfrowych i tworzenie e-usług

oznacza to ok. 15,3 EUR na 1 mieszkańca Polski rocznie środków bezpośrednio skierowanych na podniesienie poziomu cyfryzacji

Środki unijne z funduszy strukturalnych umożliwiły cyfrową transformację Polski, zmniejszyły także dystans dzielący nas od liderów, a w przypadku niektórych wskaźników – jak np. zasięgu najnowocześniejszych sieci telekomunikacyjnych – pozwoliły wyprzedzić średnią unijną. Wśród utrzymujących się wyzwań warto przede wszystkim wymienić poziom kompetencji cyfrowych, w którym to obszarze nie dość, że Polska utrzymuje się na końcu unijnej stawki, to jeszcze nie redukujemy dystansu dzielącego nas od krajów skandynawskich, najbardziej rozwiniętych pod tym względem.

264,7 mld EUR to wartość funduszy strukturalnych, które trafiły do Polski w latach 2007-2020, są przewidziane w ramach bieżącej perspektywy finansowej (2021-2027) oraz środków z Krajowego Planu Odbudowy. Spośród nich ok. 12,2 mld EUR jest przeznaczone bezpośrednio na cyfryzację: 2,8 mld EUR w latach 2007-2013, 2,3 mld EUR w latach 2014-2020, 2,3 mld EUR w latach 2021-2027[1] oraz 4,9 mld EUR ze środków KPO (Komponent Transformacja Cyfrowa). Stanowi to ok. 4,6 proc. wszystkich tych środków. Z tej sumy największa część została rozdysponowana na budowę sieci szerokopasmowych (ok. 5,7 mld EUR, ok. 24,5 mld PLN), a nieco mniejsze części na rozwój kompetencji i społeczeństwa informacyjnego (ok. 3,7 mld EUR, ok. 15,8 mld PLN) i rozwój e-usług publicznych (ok. 2,8 mld EUR, ok. 12 mld PLN). Kwoty te nie obejmują środków na cyfryzację przedsiębiorstw znajdujących się chociażby w programach POIR czy FENG. Z 12,5 mld EUR przeznaczonych na cyfryzację w KPO tylko ok. 4,9 mld EUR bezpośrednio związanych jest z transformacją cyfrową. Łączne wydatki z KPO związane z cyfryzacją wynoszą ok. 12,5 mld EUR.

Kwoty te, choć na pierwszy rzut oka wydają się znaczące, w przeliczeniu na jednego mieszkańca Polski dają wartość raptem ok. 265,8 EUR. Oznacza to, że ze środków unijnych otrzymaliśmy od 2007 r. i otrzymujemy w ramach bieżącej perspektywy finansowej i KPO na cele cyfrowe ok. 12,7 EUR rocznie na każdego mieszkańca. Biorąc pod uwagę, że są to środki obejmujące budowę sieci, podnoszenie kompetencji i zapewnienie cyfrowych usług, kwota ta nie robi już takiego wrażenia.

Obecnie w MFiPR trwają prace mające na celu podsumowanie wniosków wyciągniętych z ewaluacji programów operacyjnych realizowanych w perspektywie finansowej 20132020 oraz przygotowanie gruntu pod kolejną perspektywę. Wśród wyzwań wskazywanych przez ewaluatorów znajdują się m.in.: rozproszenie środków i projektów (co utrudnia monitorowanie ich skutków), dublowanie się i niska funkcjonalność tworzonych usług (częste braki w UX) czy konieczność włączenia sieci bezprzewodowych do grupy dofinansowywanych przedsięwzięć. Projektując programy będące podstawą rozdysponowania środków w kolejnych okresach warto też mieć na uwadze konieczność zapewnienia większej elastyczności – tak, aby móc reagować na szybko zmieniającą się rzeczywistość technologiczną.

- Dla perspektywy 2007-2013 uwzględniono programy POIG, POKl, RPO; dla perspektywy 2013-2020 programy POPC, POWER, RPO; dla perspektywy 2021-2027 programy FERC, RPO, FERS.

Ignacy Święcicki

W 2024 r. w dobra materialne zainwestowała jedna piąta firm, a prawie jedna trzecia ma takie plany

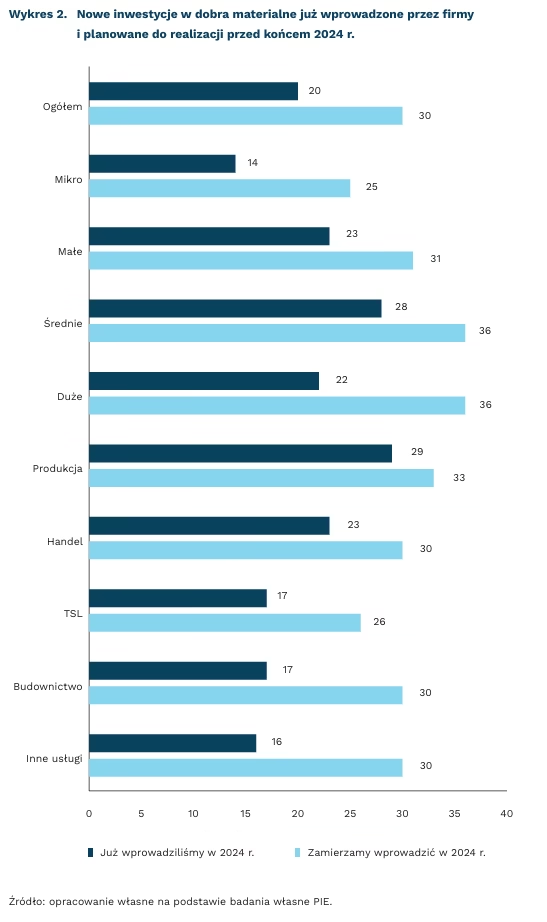

20 proc. przedsiębiorstw zainwestowało w dobra materialne w 2024 r.

30 proc. przedsiębiorstw zapowiada inwestycje w dobra materialne w 2024 r.

36 proc. średnich i dużych firm dokona inwestycji jeszcze w tym roku

W majowym odczycie Miesięcznego Indeksu Koniunktury (MIK) wartość komponentu inwestycje wzrosła m/m o 5,3 pkt.– do poziomu 74,7 pkt., co jednak nadal odbiega od poziomu neutralnego (100 pkt.) i oznacza, że większość firm w ostatnich trzech miesiącach nie poniosła nakładów inwestycyjnych. Z kolei Szybki monitoring NBP z kwietnia br. wskazuje, że rośnie przewaga udziału podmiotów planujących zwiększenie inwestycji w perspektywie roku nad zapowiadającymi ich ograniczenie.

Z badań PIE wynika, że od początku tego roku 20 proc. firm zainwestowało w dobra materialne, a 30 proc. do końca roku zamierza to zrobić. Wśród firm, które zainwestowały w aktywa materialne w 2024 r. lub mają taki plan, przeważają średnie przedsiębiorstwa. Ponad jedna czwarta z nich takie inwestycje ma już za sobą, a 36 proc. chce je zrealizować jeszcze przed końcem roku. Z kolei wśród małych firm 23 proc. zadeklarowało, że już na początku roku zainwestowały w dobra materialne, a 31 proc. zgłosiło taki zamiar. Jeśli chodzi o duże firmy, od początku roku ponad 1/5 z nich zainwestowała w dobra materialne, a 36 proc. ma taki plan. Stosunkowo najsłabiej wypadają mikrofirmy, ale one posiadają najmniej zasobów. Od początku roku 14 proc. zainwestowało w dobra materialne, ale 25 proc. planuje z końcem roku takie inwestycje zrealizować.

Od początku roku w aktywa materialne najczęściej inwestowały firmy produkcyjne. Tak zadeklarowało 29 proc. ich przedstawicieli. Natomiast 1/3 zapowiada, że przed końcem roku chce takie inwestycje zrealizować. Z kolei wśród przedstawicieli firm handlowych, 23 proc. firm już te działania podjęło, a 30 proc. ma taki zamiar. W obu przypadkach inwestycje w aktywa materialne mogą być elementem szerszego procesu transformacji energetycznej, automatyzacji i robotyzacji. Stosunkowo najmniej inwestycji w dobra materialne od początku roku mają na swym koncie firmy usługowe (17 proc. zrealizowało inwestycje, a 30 proc. planuje), co wynika ze specyfiki ich działalności. Rzadziej inwestują w dobra materialne, częściej w niematerialne, np. dokonując zakupu oprogramowania.

Katarzyna Zybertowicz

Groźba sankcji ogranicza chiński eksport do Rosji

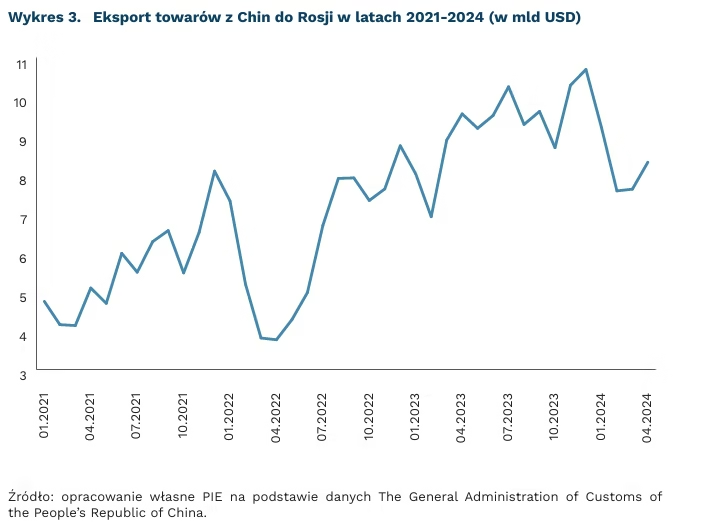

o 14 proc. spadła r/r wartość chińskiego eksportu towarów do Rosji w kwietniu br.

o 62,3 proc. wzrosła wartość rosyjskiego eksportu do Chin pomiędzy 2021 r. a 2023 r.

38 proc. wyniósł udział rynku chińskiego w rosyjskim eksporcie w 2023 r.

Wizyta Władimira Putina w Chinach w dniach 16-17 maja br. była demonstracją współpracy pomiędzy Pekinem a Moskwą. Dane handlowe pokazują jednak, że chiński eksport do Rosji w ostatnim czasie spada z powodu zachodnich sankcji. Dane opublikowane niedawno przez chińską służbę celną wskazują, że w marcu 2024 r. eksport do Rosji był niższy o 14 proc niż przed rokiem, a w kwietniu o 13 proc. Wynika to przede wszystkim z obawy Chin przed nałożeniem amerykańskich sankcji na banki biorące udział w sprzedaży Rosji towarów objętych restrykcjami. Jednocześnie stale rośnie rosyjska sprzedaż do Chin. Wedle chińskich danych – jedynych, ponieważ Rosja zaprzestała publikowania statystyk – w kwietniu był on 17 proc. wyższy niż przed rokiem. Pomiędzy 2021 r. a 2023 r. eksport z Rosji do Chin wzrósł o 62 proc. Odpowiadają za to przede wszystkim zwiększone dostawy rosyjskiej ropy naftowej i gazu.

Niedawne spadki w handlu z Rosją nie zmniejszają jednak znacząco skali współpracy gospodarczej. Eksport produktów z Chin do Rosji osiągnął w 2023 r. wartość 111 mld USD i był najwyższy w historii. To wzrost o 47 proc. względem 2022 r. i o 65 proc. względem 2021 r. Wg szacunków niemieckiego ifo Institute, sankcjonowane towary z Europy i USA dostarczają głównie Chiny – w I połowie 2023 r. ich udział w imporcie dóbr objętych sankcjami wyniósł 57 proc. O próbie znalezienia bardziej efektywnych mechanizmów współpracy w obawie przed amerykańskimi sankcjami może świadczyć fakt, że wraz z Władimirem Putinem w Pekinie pojawili się szefowie resortów gospodarki, obrony i banku centralnego. Tematy te były jednak poruszane na zamkniętych spotkaniach, a o ich rezultatach strony nie informowały opinii publicznej. Omijanie zachodnich sankcji prawdopodobnie będzie odbywało się przede wszystkim poprzez odejście od transakcji dolarowych. Prowadzić będzie także do dalszego zwiększenia kosztów transakcyjnych dla Rosji, która już teraz zmuszona jest sprzedawać Chinom surowce energetyczne po niższych cenach.

Wojna doprowadziła do geograficznej reorientacji handlu Rosji. Przed rozpoczęciem pełnoskalowej inwazji, państwa UE były największymi odbiorcami rosyjskiego eksportu, odpowiadając w sumie za ok. 38 proc. dostaw. Do Chin trafiało wówczas ok. 16 proc. eksportu. Wojna sprawiła, że proporcje te odwróciły się. W 2023 r. państwa UE odpowiadały za ok. 14 proc. eksportu z Rosji, a Chiny za 37 proc. Natomiast udział Rosji w chińskim eksporcie wzrósł z 2 proc. w 2021 r. do 3,3 proc. w 2023 r. Ilustruje to również silną asymetrię w relacjach gospodarczych między Moskwą a Pekinem.

Jan Strzelecki

Trudne prognozowanie cen ropy naftowej w obliczu kryzysów

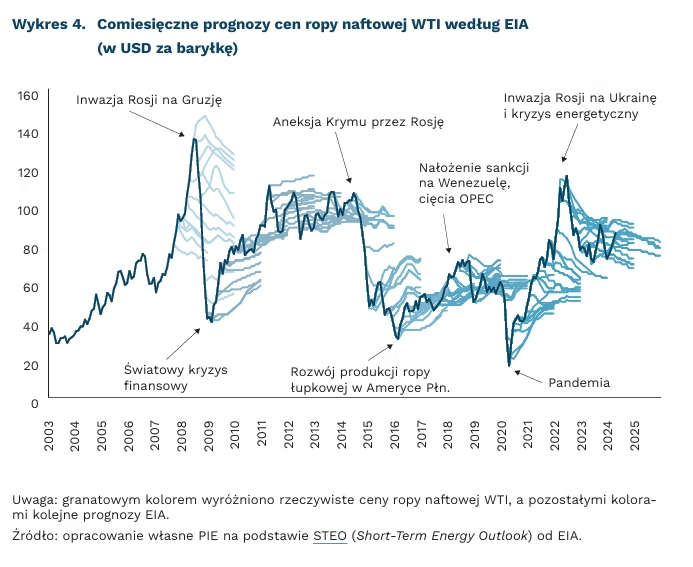

37,1 proc. wyniósł największy błąd prognozy EIA na kolejny miesiąc w październiku 2008 r. w analizowanym okresie 10.2007-05.2024 w związku ze światowym kryzysem f inansowym w 2008 r.

2,4 razy mniej EIA myliło się w swoich prognozach w 2022 r. niż w 2008 r.

EIA (Energy Information Administration) jest częścią Departamentu Energii Stanów Zjednoczonych i agencją amerykańskiego Federalnego Systemu Statystycznego odpowiedzialną za gromadzenie, analizowanie i rozpowszechnianie danych energetycznych. Wśród licznych analiz co miesiąc publikuje STEO (Short-Term Energy Outlook), który oprócz przeglądu informacji zawiera prognozy cen surowców energetycznych.

EIA w poszczególnych miesiącach od 10.2007 r. do 05.2024 r. prognozowało ceny ropy WTI na kolejny miesiąc średnio z 4,84-proc. błędem2 przy średniej cenie 73,22 USD za baryłkę. Do porównania prognoz wykorzystano wskaźnik MAPE, czyli średni bezwzględny błąd procentowy, który powszechnie służy do oceny projekcji – im niższy, tym wyższa jakość przewidywań.

Rok 2008 był najtrudniejszym rokiem dla analityków cen ropy naftowej w związku z destabilizacją rynku spowodowaną światowym kryzysem finansowym oraz atakiem Rosji na Gruzję – błąd prognoz sięgał miesięcznie średnio ponad 10 proc. Od kwietnia do przełomu lipca-sierpnia 2008 r. trwał kryzys dyplomatyczny zakończony rosyjską inwazją. Prognozy cen ropy WTI na kolejny miesiąc różniły się średnio o 6,2 proc. względem rzeczywistych wartości. We wrześniu-grudniu 2008 r., w kulminacyjnych miesiącach kryzysu f inansowego, EIA myliło się średnio o 18,7 proc. Rekordowe błędy odnotowano w październiku i grudniu 2008 r. – wynosiły odpowiednio 37,1 proc. i 24,8 proc.

Gwałtowne spadki cen ropy WTI w trakcie pandemii w 2020 r. zaskoczyły analityków EIA 2-krotnie bardziej niż kryzys energetyczny 2022 r. W kwietniu i maju 2020 r. błędy osiągały nawet wartości rzędu 21-23 proc. W całym 2020 r. MAPE wyniosło 8,2 proc. Mimo wysokiej zmienności na rynkach energii w czasie największego kryzysu energetycznego po agresji Rosji na Ukrainę w 2022 r., MAPE wyniosło 4,2 proc., czyli blisko 2-krotnie mniej niż w 2020 r. i ok. 2,4 razy mniej niż w 2008 r.

Śmierć irańskiego prezydenta 20 maja 2024 r. zwiększyła niepewność na rynku, jednak ceny ropy pozostają w przedziale wahań. Większy wpływ na cenę ropy WTI mogą mieć decyzje kartelu OPEC+ dotyczące polityki wydobycia w kolejnych miesiącach. Czynniki te będą uwzględniane w kolejnych prognozach krajowych i międzynarodowych instytucji.

2. Średni bezwzględny błąd procentowy MAPE (mean absolute percentage error) informuje o średniej wielkości błędów prognoz dla okresu testowego, wyrażonych w procentach. Wartość MAPE pozwala na porównanie dokładności prognoz różnych modeli.

Maciej Miniszewski

Niderlandy zmieniają swój kurs gospodarczy i polityczny

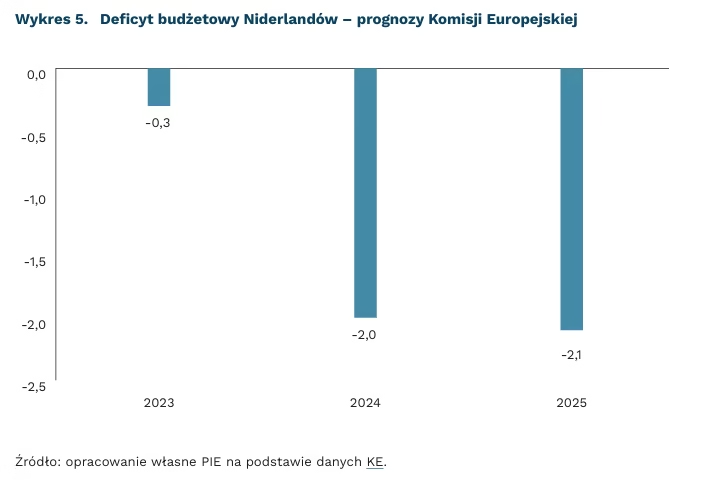

2,8 proc. PKB wynosi szacowany deficyt budżetowy Niderlandów w 2024 r.

W Niderlandach trwa formowanie nowego rządu. Cztery partie prawicowo-centrowe (PVV, VVD, NSC i BBB) zawarły porozumienie oraz zaprezentowały wspólny program, które stanowi podstawę dla nowego rządu. Po prawie 14 latach dojdzie do zmiany na stanowisku premiera. Ustępujący Mark Rutte złożył dymisję w lipcu 2023 r. w wyniku narastających napięć politycznych oraz kontrowersji związanych z polityką imigracyjną i reformami socjalnymi. Umowa koalicyjna zwiastuje zmianę kursu politycznego Niderlandów. Dokument zatytułowany Nadzieja, Odwaga i Duma określa główne kierunki polityki nowego rządu.

Nowy rząd nadal stawia na zieloną gospodarkę. Planowane są inwestycje w energię odnawialną, w tym rozwój farm wiatrowych i słonecznych oraz wsparcie dla firm przechodzących na ekologiczne technologie. Koalicja podtrzymuje europejskie cele klimatyczne, ale zmienia kombinację polityk. Nowe porozumienie przewiduje obniżenie podatków od energii, zniesienie holenderskiego podatku od emisji CO₂ w europejskim systemie ETS oraz obniżenie dotacji dla pojazdów elektrycznych i paneli słonecznych. Z drugiej strony, koalicja planuje budowę czterech zamiast dwóch elektrowni jądrowych i podniesienie podatków od biletów lotniczych. Już wcześniej dostępna analiza wykazała, że obecne i proponowane środki mogą nie wystarczyć do osiągnięcia 55-proc. redukcji emisji do 2030 r. Jeśli cele klimatyczne nie zostaną osiągnięte, koalicjanci zastrzegają, że opracują dodatkowe polityki, co oznacza możliwość dostosowania polityk klimatycznych w trakcie ich realizacji.

Koalicjanci zapowiadają zmianę polityki gospodarczej. Nowa koalicja wyraziła chęć zwiększenia inwestycji publicznych, kosztem opóźnienia cięć wydatków rządowych. W 2024 r. deficyt ma wynieść 2,8 proc. PKB, zaś dług publiczny pozostać poniżej 60 proc. PKB. Koalicjanci zapowiadają zmianę polityki gospodarczej. Planują obniżki podatków mające na celu poprawę warunków życia i zwiększenie konkurencyjności gospodarki. Postulują także wzmocnienie praw pracowniczych oraz poprawę warunków pracy w sektorach o niskich płacach, m.in. przez zwiększenie minimalnej stawki godzinowej. Rząd planuje również wspierać innowacje i cyfryzację – przewiduje wsparcie dla start-upów technologicznych oraz rozwój infrastruktury cyfrowej, aby uczynić Niderlandy liderem w dziedzinie innowacji technologicznych.

Kolejnym priorytetem holenderskiego gabinetu są działania mające na celu zwiększenie dostępności mieszkań. Planowane jest przyspieszenie procesów budowlanych i wprowadzenie ulg podatkowych dla deweloperów budujących mieszkania na wynajem. W najbliższych pięciu latach celem rządu jest doprowadzenie do podaży mieszkań na poziomie 100 tys. rocznie, co ma złagodzić kryzys mieszkaniowy.

Zmiana gabinetu zwiastuje trudniejsze relacje z UE. Rząd zamierza wprowadzić bardziej restrykcyjne przepisy dotyczące przyjmowania nowych imigrantów. Prawdopodobnie będzie także przeciwny próbom zwiększania unijnego budżetu. W komentarzach, np. Politico, analitycy sugerują również chłodny stosunek do akcesji nowych członków wspólnoty, w tym Ukrainy.

Sebastian Sajnóg

Zmiany klimatu uderzają w gospodarki Małych Rozwijających się Państw Wyspiarskich (SIDS)

65 mln osób mieszka w Rozwijających się Małych Państwach Wyspiarskich (SIDS)

do 9 proc. PKB rocznie tracą małe państwa wyspiarskie z powodu katastrof wywołanych zmianami klimatu

27 maja rozpocznie się Światowa Konferencja Rozwijających się Małych Państw Wyspiarskich (Small Island Developing States – SIDS). Będzie to czwarte takie wydarzenie w historii. Poprzednie edycje odbyły się w latach 1994, 2005 i 2014. Tegoroczna edycja będzie miała miejsce w Antigui i Barbudzie – państwie wyspiarskim na Morzu Karaibskim. Ostatnim razem w Samoa w 2014 r. uchwalono tzw. Ścieżkę Samoa (SAMOA Pathway). Według niej państwa miały prowadzić działania zmierzające ku m.in. zrównoważonemu rozwojowi ich gospodarek, zapewnieniu bezpieczeństwa żywieniowego, walce z niszczącymi skutkami zmian klimatycznych czy polepszeniu stanu swoich niebieskich gospodarek (blue economy).

Grupa Rozwijających się Małych Państw Wyspiarskich składa się z 39 państw oraz 18 innych terytoriów[3] wyspiarskich nie będących oddzielnymi państwami. Łącznie SIDS to 65 mln osób na świecie (mniej niż 1 proc. światowej populacji) zamieszkujących ponad 1000 wysp przede wszystkim w regionie Karaibów i Oceanii, ale też Oceanu Indyjskiego czy Atlantyku.

Większość państw SIDS wypada stosunkowo dobrze na tle innych krajów rozwijających się. Około 60 proc. z nich zalicza się do grupy o średnio-wyższych dochodach. Mimo to ich wzrost gospodarczy jest dość powolny, na co wpływa m.in. bardzo duża podatność na szoki na światowych rynkach oraz na katastrofy klimatyczne czy naturalne. Większość SIDS opiera swoje gospodarki na turystyce, usługach, rolnictwie, rybołówstwie czy wydobyciu surowców naturalnych.

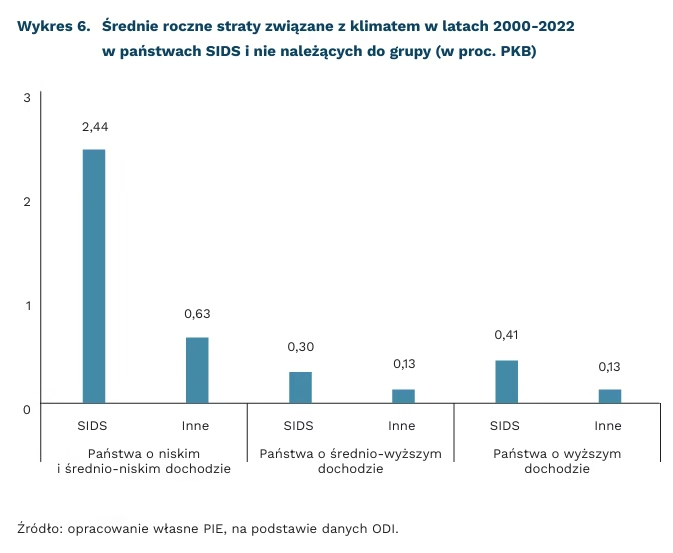

Państwa wyspiarskie są najbardziej narażone na zagrożenia związane ze zmianą klimatu na świecie. Dzieje się tak mimo faktu, że ich udział w emisji gazów cieplarnianych globalnie wynosi mniej niż 1 proc. ONZ wskazuje, że państwa SIDS stanowią dwie trzecie państw najbardziej poszkodowanych przez katastrofy klimatyczne – straty z tego tytułu wynoszą rocznie między 1 proc. a 9 proc. PKB. W latach 1970-2020 łączne straty z powodu zmian pogody, klimatu oraz zagrożeń związanych z wodą (np. podtopienia) wyniosły 153 mld USD. Straty związane ze zmianami klimatu dotykają wszystkie państwa grupy, niezależnie od stopnia ich rozwoju i dochodu. W grupie państw o wyższym dochodzie w latach 2000-2022 kraje SIDS straciły 0,41 proc. swojego PKB, podczas gdy państwa niewyspiarskie 0,13 proc.

Jedną z przyczyn tak znaczących zniszczeń jest zalewanie wysp. Szacuje się, że rocznie powodziami objęte jest obecnie około 0,13-0,94 proc. powierzchni wszystkich państw grupy. W scenariuszu podniesienia się średniej temperatury na świecie o 1,5 stopnia Celsjusza powierzchnia ta ma się zwiększyć ponad trzykrotnie do 2050 r.

Dodatkowym problemem jest to, że wraz ze wzrostem zamożności do państw SIDS trafiać będzie coraz mniej środków m.in. z Oficjalnej Pomocy Rozwojowej (ODA)[4]. W najbliższych latach poziom dochodu narodowego per capita np. w Palau, Nauru czy Montserrat podniesie się o tyle, że państwa te stracą uprawnienia do wsparcia w ramach ODA. Ze względu na to, że SIDS są najbardziej narażone na zagrożenia klimatyczne, co potwierdza zaproponowany przez ONZ Wielowymiarowy Wskaźnik Wrażliwości (Multidimensional Vulnerability Index – MVI), może to osłabić ich odporność w walce ze skutkami zmian klimatu.

3. Np. Amerykańskie Samoa, Polinezja Francuska czy Portoryko.

4. Jest to finansowanie przekazywane wg kryteriów ustalonych przez Komitet Pomocy Rozwojowej OECD i raportowane do niego.

Jędrzej Lubasiński

Postawy sprzyjające dewzrostowi wśród przedsiębiorców hamują szybki rozwój firm

co najmniej 50 proc. nowych przedsiębiorstw w 27 z 45 badanych krajów świata podjęło w 2023 r. działania minimalizujące negatywny wpływ na środowisko

niespełna 40 proc. nowych firm w Polsce podjęło w 2023 r. działania minimalizujące negatywny wpływ na środowisko

co najmniej 50 proc. przedsiębiorstw funkcjonujących od kilku lat w 36 z 45 badanych krajów świata podjęło w 2023 r. działania minimalizujące negatywny wpływ na środowisko

ok. 32 proc. firm funkcjonujących w Polsce od kilku lat podjęło w 2023 r. działania minimalizujące negatywny wpływ na środowisko

Postulaty dewzrostu (ograniczania produkcji i konsumpcji w celu zmniejszenia zużycia surowców i energii), które zyskały w ostatnich latach na popularności w kontekście debaty o zrównoważonym rozwoju, na pierwszy rzut oka wydają się stać w sprzeczności z działaniami, które od dekad definiują przedsiębiorczość.

Niemieccy badacze przyjrzeli się bliżej temu paradoksowi i w niedawno opublikowanym artykule podsumowują wnioski dotyczące wpływu dyskursu o dewzroście na przedsiębiorczość. W szczególności próbowali odpowiedzieć na pytanie o wpływ postaw dewzrostowych wśród przedsiębiorców na ich decyzje dotyczące strategii rozwoju prowadzonej działalności. Wypełniają tym samym lukę w literaturze o wpływie nierozstrzygniętych sporów wokół konkurencyjnych paradygmatów wzrostu gospodarczego na poziomie makroekonomicznym na zachowania i decyzje firm na poziomie mikro. O ile postulaty zielonego wzrostu wiążą się z jasnymi wskazaniami dla działalności przedsiębiorstw, o tyle sceptycyzm zwolenników dewzrostu nie ma jednoznacznego przełożenia na decyzje rozwojowe właścicieli firm.

Autorzy artykułu zauważają, że zrównoważony rozwój przedsiębiorstw oznacza równoważenie ich krótko- i długoterminowych celów. Z jednej strony, w strategie szybkiego rozwoju wpisane jest ryzyko poświęcenia długoterminowych celów na rzecz osiągnięcia krótkoterminowych korzyści. Z drugiej jednak strony, przedsiębiorcy zorientowani na pozytywne oddziaływanie na środowisko mogą maksymalizować swój pozytywny wpływ tylko wówczas, gdy w krótkim okresie zdecydują się na szybką ścieżkę wzrostu swoich start-upów. Dodatkowo, przedsiębiorcy mają do wyboru ekspansję geograficzną (rozbudowa sieci dostępności towarów lub usług) lub zwiększanie siły oddziaływania na rynkach lokalnych. Obie strategie mogą mieć potencjalnie korzystny wpływ na środowisko.

Nieoczywiste jest jednak, jakie czynniki decydują o wyborze określonej strategii. Wyniki innych badań pokazały, że strategiczne decyzje nastawione na pozytywny wpływ biznesu na otoczenie społeczne są bardziej skomplikowane, niż sugerowałby to popularny dylemat między zyskami społecznymi i ekonomicznymi. Istotne są w tym zakresie nie tylko czynniki organizacyjne, ale także indywidualne.

Wyniki badania przeprowadzonego na próbie blisko 400 przedsiębiorców (głównie w branży usługowej i handlu) reprezentujących kraje znajdujące się na różnych poziomach rozwoju gospodarczego pokazują, że postawa sprzyjająca postulatom dewzrostu jest negatywnie skorelowana ze strategiami szybkiej ekspansji. Jednocześnie postawa przedsiębiorcy zorientowanego na zrównoważony wzrost jest istotnie pozytywnie skorelowana ze strategiami powolnego rozwoju przedsiębiorstwa.

Autorzy publikacji wskazują, że te korelacje potwierdzają założenie przedsiębiorców zorientowanych na zrównoważony wzrost o tym, że dłuższy horyzont rozwoju firmy jest łatwiejszy do pogodzenia z przyjętą misją dbania o środowisko. Wyniki badania są także zbieżne z wnioskami z innej publikacji, której autorzy dowodzą, że realizacja celów przedsiębiorstw w krótkim czasie, kosztem zasobów skoncentrowanych na relatywnie niewielkim obszarze, zaburza cykle środowiska naturalnego. Jednak w krajach słabiej rozwiniętych przedsiębiorcy są bardziej skłonni wdrażać strategie szybkiego rozwoju jako sposób na walkę z ubóstwem i bardziej efektywny rozwój.

Agnieszka Wincewicz-Price