Tygodnik Gospodarczy 22/2024, 29 maja 2024

Opublikowano: 29/05/2024

Spis treści

Tylko co trzecie przedsiębiorstwo nie podniesie wynagrodzeń w 2024 r.

o 11,3 proc. wzrosło r/r przeciętne wynagrodzenie w sektorze przedsiębiorstw w kwietniu 2024 r.

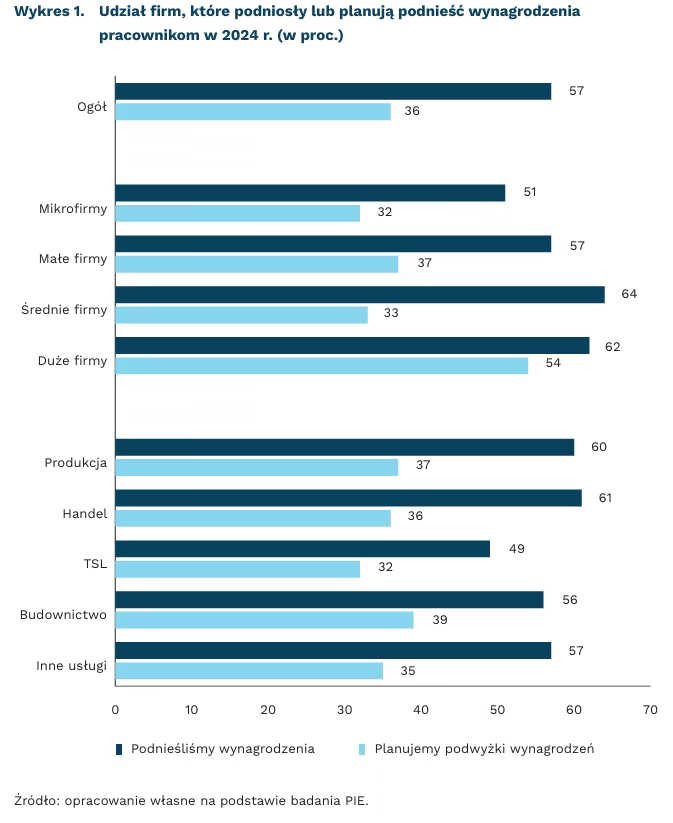

57 proc. firm podniosło wynagrodzenia od stycznia do kwietnia 2024 r.

36 proc. przedsiębiorstw zamierza zwiększyć wynagrodzenia do końca 2024 r.

W kwietniu 2024 r. przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw wzrosło r/r o 11,3 proc. i wynosiło 8271,99 PLN – wynika z danych GUS. W trzynastu sektorach PKD (na piętnaście) w kwietniu 2024 r. przeciętne wynagrodzenie było wyższe niż rok temu. Największy wzrost wystąpił w przedsiębiorstwach zajmujących się budownictwem (o 17,1 proc.). W kwietniu 2024 r. przeciętne wynagrodzenie spadło nominalnie m/m o 1,6 pkt. proc., co wynikało z większej skali wypłat (nagród, premii itp.) w marcu. Jednocześnie wynagrodzenia w kwietniu wzrosły o 6,5 proc. w porównaniu do stycznia 2024 r.

Ponad połowa przedsiębiorstw (57 proc.). podniosła wynagrodzenia swoim pracownikom od stycznia do kwietnia 2024 r. – wynika z badania PIE w ramach Miesięcznego Indeksu Koniunktury (MIK). Podwyżki były częściej realizowane przez średnie i duże firmy (odpowiednio 64 proc. i 62 proc.) niż przez mikroprzedsiębiorstwa, wśród których 51 proc. zdecydowało się na zwiększenie płac. W przekroju branżowym szczególnie aktywne w podnoszeniu wynagrodzeń były przedsiębiorstwa handlowe (61 proc.) oraz produkcyjne (60 proc.). W branży TSL blisko połowa firm (49 proc.) również zadeklarowała podniesienie poziomu wynagrodzeń swoim pracownikom.

Plany podnoszenia wynagrodzeń jeszcze w 2024 r. ma 36 proc. przedsiębiorstw. Wyniki badania PIE potwierdzają dane z Szybkiego monitoringu NBP, zgodnie z którymi w II kwartale br. 37 proc. przedsiębiorstw planuje podwyżki płac. Szczególnie aktywne w tym działaniu będą duże firmy, z których ponad połowa (54 proc.) planuje podniesienie wynagrodzeń swoim pracownikom. Mikro- i średnie przedsiębiorstwa rzadziej mają takie zamiary (odpowiednio 32 proc. i 33 proc.). Podwyżki płac w br. częściej deklarują firmy budowlane (39 proc.), natomiast rzadziej przedsiębiorstwa z branży TSL (32 proc.).

Z analizy PIE wynika, że wzrost przeciętnego wynagrodzenia w sektorze przedsiębiorstw przekłada się na znaczący wzrost realnej wartości nabywczej pensji. Zwiększenie płac przyczynia się do poszerzenia możliwości nabywczych konsumentów oraz przyspieszenia wzrostu gospodarczego. Dwucyfrowe tempo wzrostu wynagrodzeń utrzymuje się od ponad dwóch lat, co wraz z deklaracjami przedsiębiorców o planowanych podwyżkach sugeruje, że poziom wynagrodzeń będzie nadal wzrastał. Wśród firm, które już podniosły wynagrodzenia od stycznia do kwietnia 2024 r., 45 proc. planuje kontynuować podwyżki jeszcze w tym roku, a niemal co czwarte (24 proc.) przedsiębiorstwo, które dotychczas nie podnosiło płac, ma zamiar zwiększyć je do końca roku. W rezultacie. wzrost wynagrodzeń pracowników (zrealizowany lub planowany w 2024 r.) dotyczy 67 proc. badanych przedsiębiorstw.

Aleksandra Wejt-Knyżewska

Dywersyfikacja źródeł dostaw surowców krytycznych pozostaje wyzwaniem dla Polski

76 proc. importu nieprzetworzonych surowców krytycznych spoza UE do Polski w 2023 r. pochodziło z Brazylii i Australii

7 surowców krytycznych jest w polskim imporcie silnie zależnych od dostawców spoza UE

34 surowce Komisja Europejska zidentyfikowała w 2023 r. jako krytyczne dla bezpieczeństwa gospodarczego UE

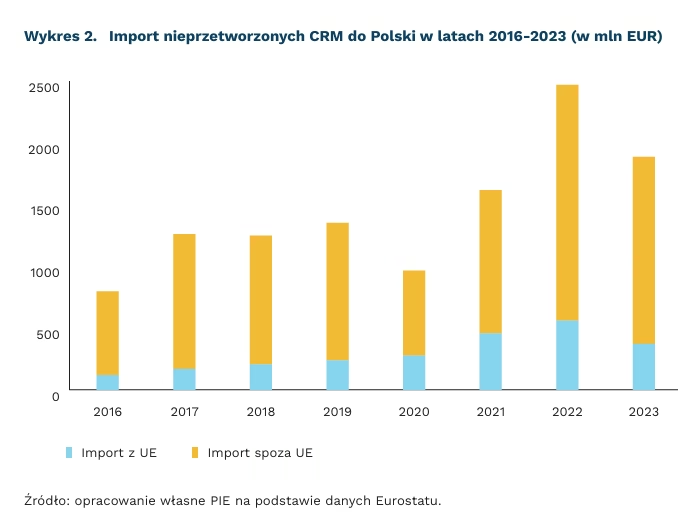

Import nieprzetworzonych surowców krytycznych (CRM) do Polski w latach 2016-2023 wzrósł ponad dwukrotnie, zaś dostawy pozostawały zdominowane przez partnerów spoza Unii Europejskiej[1]. Ich udział w ujęciu wartościowym wynosił 71-85 proc. całkowitego przywozu, głównie za sprawą Brazylii i Australii, które są wiodącymi dostawcami odpowiednio rud i koncentratów miedzi oraz węgla koksowego. Ponadto, dostawy CRM do Polski zależą od jednego, maksymalnie dwóch państw, co potwierdzają wysokie wartości (pow. 4000) indeksu Herfindahla-Hirschmana, popularnej statystycznej miary koncentracji.

Szczególnie wysokim poziomem zależności polskiego importu od dostawców spoza UE charakteryzuje się siedem CRM. Są nimi: grafit naturalny w proszku lub w płatkach (importowany z Korei Płd. i Chin), rudy i koncentraty tytanu (z Norwegii), naturalne fosforany wapnia niemielone oraz mielone (z Algierii i Egiptu), rudy i koncentraty miedzi (z Brazylii), węglan strontu (z Japonii) oraz magnez nieobrobiony plastycznie (z Chin). Znajdują one zastosowanie w przemysłach elektronicznym, maszynowym, lotniczym, zbrojeniowym oraz samochodowym. Powyższa identyfikacja bazuje na metodologii Komisji Europejskiej, uwzględniającej geograficzną koncentrację importu, udział dostaw spoza UE w imporcie ogółem oraz możliwość zastąpienia importu spoza UE krajowym eksportem.

Unia Europejska stopniowo wprowadza mechanizmy pogłębionej współpracy dotyczącej surowców krytycznych. Piąta lista, opracowana w 2023 r. przez Komisję Europejską, zawiera 34 kategorie objęte szczególnym monitoringiem ze względu na ich znaczenie gospodarcze (strategiczne technologie dla zielonej i cyfrowej transformacji), zależności importowe i ryzyko potencjalnych zakłóceń w dostawach. Co więcej, 23 maja br. weszło w życie Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2024/1252 z dnia 11 kwietnia 2024 r. w sprawie ustanowienia ram na potrzeby zapewnienia bezpiecznych i zrównoważonych dostaw surowców krytycznych. Zarządzanie bezpieczeństwem surowcowym wymaga wzmocnienia własnych zdolności produkcyjnych (eksploatacja nowych i zarzuconych złóż, przetwarzanie odpadów pogórniczych, racjonalizacja zużycia i recykling), a także deriskingu dostaw, by ograniczyć możliwości użycia CRM jako instrumentu nacisku politycznego.

- W analizie uwzględniamy 34 CRM w rozbiciu na 49 grup produktowych na ośmiocyfrowym poziomie dezagregacji danych handlowych. Bazując na projekcie SCRREEN, co do zasady uwzględniamy tutaj CRM w postaci nieprzetworzonej. Jeśli dany surowiec w takiej postaci nie występuje, uwzględniamy jego kod dla formy przetworzonej.

Bartosz Michalski, Katarzyna Sierocińska

Transformacja energetyczna zwiększy globalny popyt na lit

38-krotnie wzrosła wartość polskiego eksportu akumulatorów litowo-jonowych w latach 2017-2022

8-krotnie może wzrosnąć globalny popyt na lit do 2040 r.

56 proc. światowej produkcji rafinowanego litu kontrolowane jest przez Chiny

82-85 proc. globalnego popytu na lit w 2040 r. będzie generować produkcja pojazdów elektrycznych

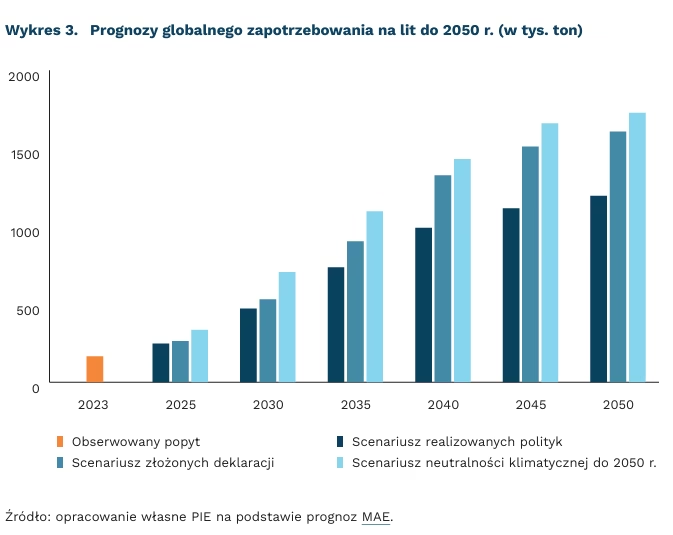

Zapotrzebowanie na lit może wzrosnąć nawet 8-krotnie do 2040 r. i 10-krotnie do 2050 r. – wskazują prognozy Międzynarodowej Agencji Energetycznej (MAE). Lit jest minerałem niezbędnym do produkcji baterii do smartfonów, komputerów, pojazdów elektrycznych czy magazynów energii. Ze względu na postępującą elektryfikację transportu oraz zwiększające się zapotrzebowanie na magazyny energii, popyt na lit stale rośnie – tylko w latach 2021-2023 zwiększył się o 63 proc.

Rosnące zapotrzebowanie na pojazdy elektryczne może być szansą dla Polski, która jest największym producentem akumulatorów litowo-jonowych w Europie i drugim największym na świecie – choć według danych za 2022 r. jest znaczna różnica między udziałem Chin (77 proc.) a Polski (6 proc.) w globalnej produkcji. Choć prognozy wskazują, że udział Chin w produkcji akumulatorów litowo-jonowych spadnie do 69 proc. w 2027 r., to zmniejszyć się może też udział Polski w globalnym rynku, ze względu na rozwój zdolności produkcyjnych w innych krajach Europy oraz w USA.

UE jest w 99,9 proc. uzależniona od importu litu w związku z relatywnie ubogimi zasobami tego surowca i małymi możliwościami wydobywczymi na terenie UE. Postępująca transformacja energetyczna wzmaga rywalizację o dostęp do litu. 96 proc. światowej produkcji litu było w 2020 r. skoncentrowane w trzech państwach (Chile, Chiny i Argentyna). Jednak wraz z rosnącym popytem wzrośnie udział latynoamerykańskich producentów. Wynika to z olbrzymich zasobów litu w Ameryce Południowej: połowa globalnych zasobów znajduje się w tzw. trójkącie litowym, który obejmuje Boliwię, Argentynę i Chile.

Do 2030 r. zdolności wydobywcze surowców krytycznych w UE mają pokrywać co najmniej 10 proc. rocznego zużycia surowców strategicznych w UE, zdolności przetwórcze co najmniej 40 proc., a zdolności recyklingowe co najmniej 15 proc. To założenia przyjętego 11 kwietnia 2024 r. Rozporządzenia 2024/1252 dot. surowców krytycznych (tzw. Critical Raw Materials Act). Według nowego prawa, po 2030 r. żadne państwo trzecie nie powinno odpowiadać za dostawy do UE większe niż 65 proc. rocznego zużycia danego surowca krytycznego. Rozporządzenie wskazuje strategiczne zadania dla wszystkich państw UE, choć ich realizacja, jak i wzmocnienie udziału UE na poszczególnych etapach surowcowych łańcuchów wartości, może być istotnym wyzwaniem dla państw Unii. Poza dywersyfikacją importu, kluczowe będą wysiłki na rzecz recyklingu komponentów zawierających lit.

Marianna Sobkiewicz

Polski i globalny rynek sztuki chwilowo zanotował spadki

o 12,8 proc. spadła r/r wartość sprzedaży dzieł sztuki i antyków w Polsce w 2023 r.

3,6 proc. wynosiła średnioroczna realna stopa zwrotu z inwestycji w sztukę w Wielkiej Brytanii w XX i XXI wieku

W 2023 r. rynek sztuki i antyków w Polsce zanotował spadek r/r wartości sprzedaży o 12,8 proc. Wartość sprzedanych dzieł sztuki i antyków wyniosła 567,7 mln PLN. Największym źródłem przychodów była sprzedaż malarstwa. To transakcje dzieł z tej kategorii przyniosły 471,9 mln PLN, co stanowiło 83,1 proc. łącznej kwoty sprzedaży dzieł sztuki i antyków. Warto odnotować, że sprzedaż malarstwa współczesnego wzrosła o 9,9 proc. do 242,1 mln PLN, podczas gdy sprzedaż malarstwa dawnego spadła aż o 33,0 proc. do 229,8 mln PLN. Dla porównania, w 2022 r. wartość sprzedanych dzieł wyniosła 650,7 mln PLN, w 2021 r. było to 591,2 mln PLN, a w 2020 r. tylko 418,5 mln PLN.

Polski rynek sztuki jest silnie skoncentrowany w miastach wojewódzkich, w których aż 71 proc. handlujących podmiotów miało swoje siedziby. Najwięcej podmiotów działa w województwie mazowieckim (łącznie 52), a 45 ma siedzibę w Warszawie. I to właśnie w województwie mazowieckim sprzedano dzieła sztuki aż za 433,6 mln PLN, co było równe 76,4 proc. ogólnej wartości sprzedaży w Polsce. Na drugim miejscu znalazło się województwo małopolskie, głównie Kraków, w którym funkcjonowało 35 podmiotów.

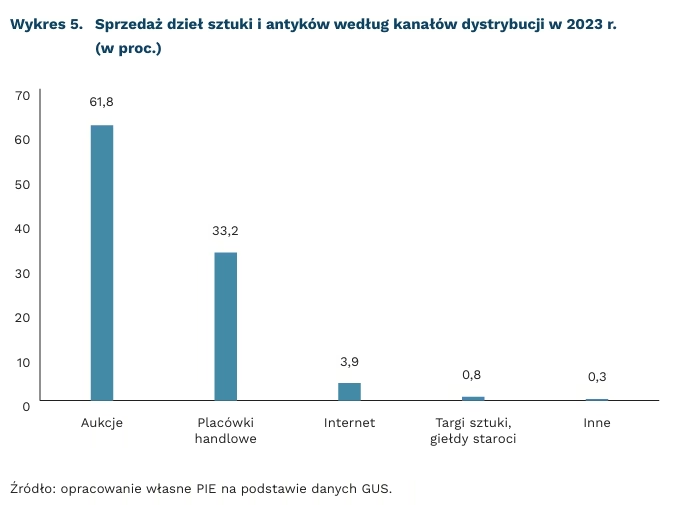

W 2023 r. kanały dystrybucji na rynku sztuki również uległy stopniowej zmianie. Sprzedaż w placówkach handlowych wzrosła o 7,5 proc. do 188,8 mln PLN, a sprzedaż internetowa zmniejszyła się o 34,2 proc. do 21,9 mln PLN. Najwięcej transakcji zawarto na aukcjach, na których wartość sprzedanych przedmiotów wyniosła 350,6 mln PLN.

Na globalnym rynku sztuki również odnotowano recesję w 2023 r. Wartość zawieranych transakcji spadła o 4 proc. r/r. Do przyczyn tego spadku autorzy raportu Art Market Report 2024 zaliczają między innymi: wojnę, wzrost stóp procentowych, niestabilność polityczną i wysoką inflację. Oznacza to spadek z 67,8 mld USD do 65 mld USD, czyli powrót do poziomów z 2019 r. (po uwzględnieniu inflacji).

Mimo kryzysów politycznych i gospodarczych, wojen i recesji, sztuka pozostaje atrakcyjną inwestycją, choć wydarzenia gospodarcze i polityczne wpływają na wartość zawieranych transakcji. Badania uwzględniające długi horyzont czasowy pokazały, że w Wielkiej Brytanii roczny realny zwrot z inwestycji w sztukę wyniósł średnio 3,6 proc. W XX wieku ceny dzieł sztuki zwykle spadały na początku wojen, a następnie odbijały i rosły mimo trwających konfliktów. Oznaczać to może, że sztuka jest widziana jako bezpieczna inwestycja nawet w bardzo niespokojnych czasach. Wojny i recesje wpływały również na to, jakie dzieła kupowano najchętniej. Były to głównie mniejsze obrazy, które zapewniały wyższe zyski. Choć takie bezprecedensowe wówczas wydarzenia, jak np. Wielki Kryzys z lat 30. XX wieku miały negatywny wpływ na rynek sztuki (spadek zwrotów z inwestycji rzędu 63 proc.), to autorzy badania podkreślają, że w długim horyzoncie czasowym sztuka może być składnikiem optymalnego portfela inwestycyjnego.

Dobre prognozy dla polskiej turystyki w 2024 r.

64 proc. dorosłych Polaków zamierza pojechać na przynajmniej dwudniowy wypoczynek

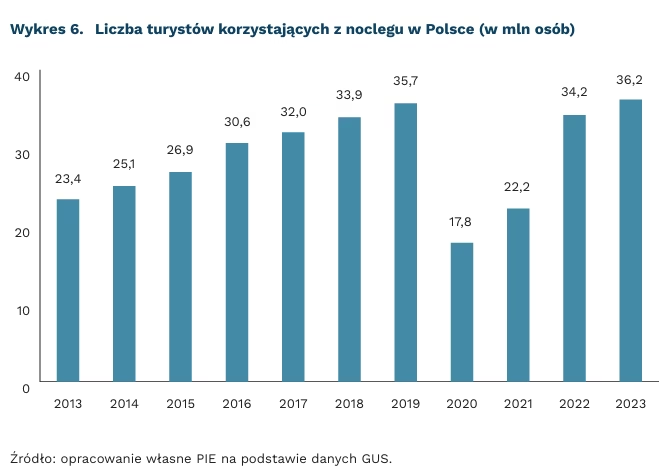

36,2 mln wyniosła w 2023 r. liczba turystów korzystających z noclegu w Polsce

83 proc. mieszkańców miast liczących więcej niż 500 tys. pojechało na wakacje w 2023 r.

Turystyka w Polsce w 2023 r. wróciła do stanu sprzed pandemii COVID-19. Według danych GUS, w 2023 r. udzielono 93,3 mln noclegów dla 36,2 mln turystów. To wzrost o 3,3 proc. w porównaniu z 2022 r. i podobny wynik jak w najlepszym dotychczas dla polskiej turystyki 2019 r. Według corocznych badań CBOS, 61 proc. Polaków wyjechało w 2023 r. na co najmniej dwudniowe wakacje i był to najlepszy wynik od czasu rozpoczęcia badań w 2012 r.

Głównym powodem nie korzystania z możliwości wyjazdu wakacyjnego jest brak pieniędzy. Według różnych statystyk, od 25 proc. do 33 proc. niewyjeżdzających Polaków podaje brak oszczędności jako główny powód tej sytuacji. Początek 2024 r. pokazał rekordowy wzrost realnych wynagrodzeń w sektorze przedsiębiorstw. W przypadku pracowników otrzymujących pensję minimalną wzrost realnej wartości wynagrodzenia sięga 18,7 proc. w ujęciu r/r. Wyższe płace przekładają się na wzrost konsumpcji zwykle 1-2 kwartały później, stąd jest prawdopodobne, że wzrost wynagrodzeń przełoży się na większą liczbę wyjazdów wakacyjnych.

W 2024 r. spodziewamy się kontynuacji odbicia w polskiej turystyce. Według CBOS, w 2024 r. na wakacje planuje pojechać 64 proc. Polaków – to taki sam wynik jak w latach 2018 i 2019. W 2023 r. na wakacje pojechało aż o 5 pkt. proc. więcej osób, niż planowało. Ze względu na rosnące wynagrodzenia w 2024 r. na wypoczynek prawdopodobnie również uda się więcej Polaków, niż aktualnie planuje.

Im większa miejscowość, tym większe prawdopodobieństwo wyjazdu na wakacje. Według CBOS, w 2023 r. w miastach liczących powyżej 500 tys. mieszkańców 83 proc. wyjechało na wakacje, podczas gdy na wsiach ten odsetek malał do 48 proc. mieszkańców.

W Polsce, częściej niż w innych krajach europejskich, spędza się wakacje w ojczystym kraju. W 2022 r. 42 proc. Polaków spędzało urlop nad Wisłą w porównaniu do średniej UE na poziomie 32 proc. Był to trzeci najwyższy wynik w Europie, po Francji (55 proc.) i Hiszpanii (48 proc). Średnio w UE na wakacje, niezależnie czy spędzane w kraju, czy za granicą, wyjeżdża 61 proc. osób – to podobny odsetek jak w Polsce. Najczęściej na wakacje wyjeżdżają obywatele najzamożniejszych państw, np. Norwegii (89 proc.) czy Szwajcarii (88 proc.), a najrzadziej obywatele Rumunii (27 proc.) i Bułgarii (28 proc.).

Tomasz Mądry