Tygodnik Gospodarczy 23/2024, 6 czerwca 2024

Opublikowano: 06/06/2024

Spis treści

Mimo że OPEC+ przedłużył ograniczenie wydobycia, pod koniec 2024 r. ropy naftowej będzie więcej

o 3,26 USD, czyli o 4 proc. zmniejszyła się cena ropy Brent 3.06.2024 r. w porównaniu do 31.05.2024 r.

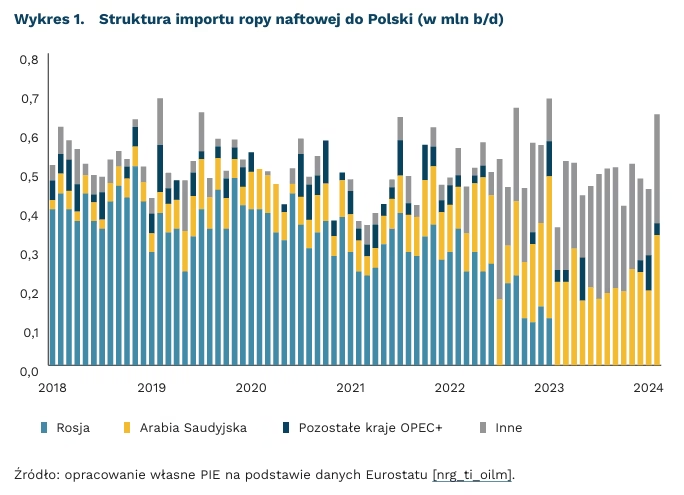

58,3 proc. wynosi udział importu ropy naftowej z krajów OPEC+ w całkowitych dostawach do Polski w 2024 r.

OPEC+, podczas spotkania w dniu 02.06.2024 r., przedłużył formalne i „dobrowolne” cięcia produkcji wynoszące łącznie 3,66 mln baryłek dziennie (b/d) do 2025 r. To około 9 proc. mocy produkcyjnych całej grupy OPEC+ w 2024 r. Kartel zdecydował się utrzymać swoje formalne cele w zakresie podaży ropy naftowej, czyli ograniczyć wydobycie o 2 mln b/d w stosunku do oficjalnych kwot produkcji uzgodnionych w październiku 2022 r. oraz przedłużyć zestaw „dobrowolnych” cięć z I połowy 2023 r. (1,66 mln b/d).

Ku zaskoczeniu rynków, kraje OPEC+ uzgodniły jednak zwiększenie wydobycia ropy od IV kwartału 2024 r. Drugi zbiór dobrowolnych cięć rzędu 2,2 mln b/d z II połowy 2023 r. miał obowiązywać do końca tego miesiąca – został on przedłużony tylko do końca września, po czym będzie stopniowo wycofywany przez 12 miesięcy. Ogłoszenie OPEC+ wpłynie na obniżenie ceny ropy naftowej w krótkim okresie.

W poniedziałek 03.06.2024 r. na rynku ropy odnotowano rewizję ceny ropy naftowej Brent w dół o blisko 4 proc. – z 81,62 USD/b do 78,36 USD/b, czyli do najniższego poziomu od lutego 2024 r. Polski rynek paliw może dzięki temu spodziewać się kontynuacji przecen. W maju – według Eurostatu – odnotowano spadki cen na stacjach: benzyna i olej napędowy potaniały o ok. 10 gr/l. W czerwcu ten trend spadkowy będzie kontynuowany. Zmniejsza się prawdopodobieństwo eskalacji obecnych tarć wewnątrz kartelu. Jednak w długim terminie zmniejszenie prawdopodobieństwa tych eskalacji i zapowiedź bardziej zrównoważonej polityki produkcyjnej ogranicza możliwość wyraźnej obniżki cen surowca i paliw.

Dla bezpieczeństwa cenowego i ciągłości działania polskiej gospodarki kluczową rolę odgrywa dywersyfikacja dostaw ropy. Według sprawozdania Grupy Orlen za I kwartał 2024 r., ok. 65 proc. przerobu ropy w spółce została zabezpieczona przez długoterminowe kontrakty (w porównaniu do ok. 50 proc. rok wcześniej). Dzięki temu zarówno dostawy ropy naftowej do Polski, jak i konsumenci produktów ropopochodnych są w mniejszym stopniu narażeni na wahania cen surowca. Udział krajów OPEC+ w imporcie ropy do Polski spadł w latach 2018-2024 z 91,7 proc. do 58,3 proc. Od lutego 2023 r. Polska nie sprowadza ropy naftowej z Rosji. Państwem z OPEC, którego dostawy ropy do Polski w tym okresie wzrosły, jest Arabia Saudyjska.

Maciej Miniszewski

Dzietność na świecie spada szybciej niż prognozowano

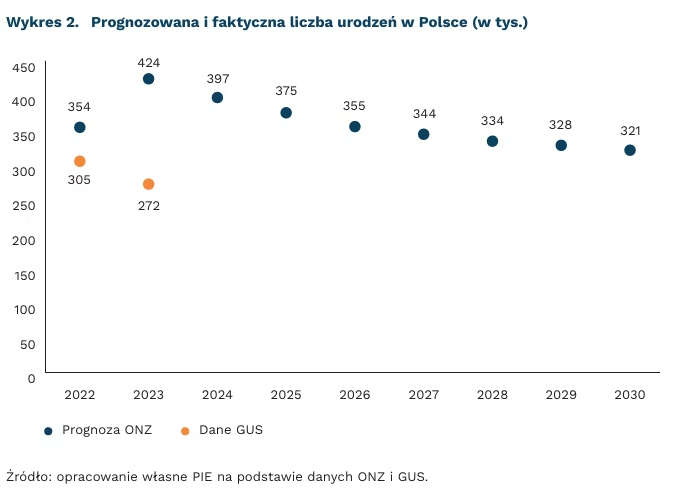

36 proc. mniej dzieci urodziło się w Polsce w 2023 r., niż szacowała ONZ w ostatniej prognozie demograficznej

w 76 proc. krajów (155 z 204) dzietność spadnie poniżej poziomu zastępowalności pokoleń przed 2050 r.

w 3 proc. krajów (6 z 204) dzietność utrzyma się na poziomie pozwalającym na utrzymanie liczebności populacji do 2100 r.

Najczęściej cytowane źródło prognoz demograficznych, tzw. World Population Prospects, jest opracowywane co 2 lata przez specjalną agendę ONZ. Według najnowszej, opublikowanej w lipcu 2022 r., przewidywany globalny wskaźnik dzietności miał wynieść w 2023 r. 2,31, a więc nieznacznie ponad poziomem zastępowalności pokoleń, który zapewnia utrzymanie światowej populacji na stałym poziomie. ONZ szacuje, że w skali świata powinien on wynosić 2,2-2,3, czyli nieco więcej niż granica 2,1 standardowo określana dla krajów rozwiniętych. Ma to związek z większą śmiertelnością oraz praktykami aborcji selektywnej w niektórych państwach. Według ONZ, globalny wskaźnik dzietności spadnie poniżej poziomu zastępowalności pokoleń pomiędzy 2040 r. a 2050 r. Liczba ludzi na świecie ma osiągnąć swój szczytowy poziom 10,43 mld w 2086 r., a następnie zacznie spadać.

Pojawiły się jednak analizy, które pokazują, że wskaźniki dzietności w poszczególnych krajach spadają szybciej, niż zakładały prognozy, a globalny wskaźnik dzietności może już teraz być poniżej poziomu zastępowalności. Po pierwsze, ostatnia prognoza demograficzna ONZ dokonuje istotnej rewizji swoich poprzednich przewidywań. W 2017 r., w którym globalny wskaźnik dzietności wynosił 2,5, przewidywano, że spadnie on do 2,4 do końca trzeciej dekady tego stulecia, ale już w 2021 r. wyniósł on 2,3.

Analizy dokonane przez amerykańskiego badacza z Uniwersytetu w Pensylwanii pokazują z kolei, że zgodnie z danymi o liczbie urodzeń publikowanymi w ostatnich latach przez poszczególne kraje faktycznych urodzeń było 10-20 proc. mniej, niż szacowała ONZ.

Badacze z waszyngtońskiego Institute for Health Metrics and Evaluation szacują, że do 2050 r. dzietność spadnie poniżej poziomu zastępowalności pokoleń aż w 155 z 204 badanych krajów, tylko w 6 krajach uda się utrzymać liczbę urodzeń na poziomie gwarantującym stabilną liczbę ludności do 2100 r., zaś światowa populacja osiągnie swój szczyt 9,5 mld już w 2061 r. (a więc 20 lat wcześniej niż prognozowała ONZ).

ONZ nie doszacowała też skali spadku urodzeń w Polsce. O ile dla 2022 r. różnica między prognozowaną i faktyczną liczbą urodzeń wyniosła ok. 14 proc., to w 2023 r. urodziło się w Polsce aż 36 proc. mniej dzieci, niż przewidywały prognozy. Poziom 272 tys. urodzeń, który odnotowano w Polsce w ubiegłym roku przewidywano dopiero na w 2055 r. Należy oczekiwać, że tegoroczna aktualizacja prognozy zweryfikuje te szacunki.

Agnieszka Wincewicz-Price

Deficyty budżetowe krajów Europy Środkowo-Wschodniej najpewniej wzrosną

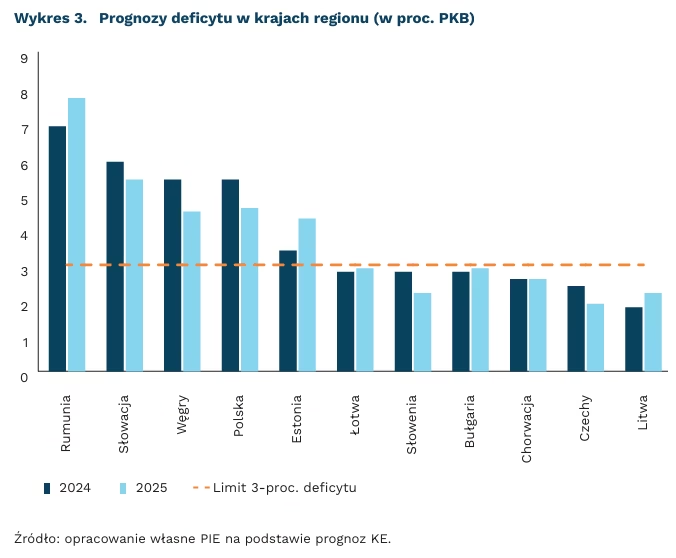

5 z 11 krajów Europy ŚrodkowoWschodniej przekroczy w tym roku regułę 3 proc. PKB

6,9 proc. wyniesie w tym roku deficyt f iskalny w Rumunii

o 0,8 pkt. proc. mniejszy będzie deficyt w Polsce w przyszłym roku – wg prognozy KE

Komisja Europejska (KE) prognozuje podwyższone deficyty w połowie krajów regionu. Analitycy KE spodziewają się, że 11 krajów UE zanotuje w tym roku deficyt finansów publicznych przekraczający regułę 3 proc. PKB. Połowę z nich będą stanowić państwa Europy Środkowo-Wschodniej: Rumunia (6,9 proc.), Słowacja (5,9 proc.), Węgry (5,4 proc.), Polska (5,4 proc.) oraz Estonia (3,4 proc.). W Polsce za dużą część deficytu odpowiadają zwiększone wydatki na obronność – nasz kraj planuje przeznaczyć w tym roku 4 proc. PKB na ten cel zamiast 2 proc. wymaganych wobec państw NATO.

Deficyty będą maleć w kolejnych latach. W 2025 r. Komisja Europejska spodziewa się takiej konsolidacji na Węgrzech (o 0,9 pkt. proc. ), w Polsce (o 0,8 pkt. proc.) oraz na Słowacji (o 0,8 pkt. proc.). Taka sytuacja oznaczałaby szybszą konsolidację, niż sugerowałaby unijna procedura nadmiernego deficytu. Najbardziej problematyczna jest sytuacja Rumunii – ekonomiści KE spodziewają się wzrostu deficytu w przyszłym roku z 6,9 proc. do 7,7 proc.

Analizy KE sugerują, że ryzyko fiskalne dla Polski nie zwiększyło się. W ostatnio opublikowanym Debt Sustainability Monitor Polska jest niezmiennie klasyfikowana jako kraj o przeciętnym ryzyku fiskalnym w średnim okresie. W tej samej kategorii znajdują się także: Niemcy, Austria, Czechy czy Słowenia. Natomiast do krajów o wysokim ryzyku fiskalnym Komisja Europejska zalicza m.in.: Rumunię, Finlandię, Francję, Włochy oraz Słowację.

Silny wzrost gospodarczy może oznaczać szybszą redukcję deficytu. Dane GUS wskazują, że konsumpcja prywatna wzrosła w I kwartale 2024 r. o 4,6 proc. r/r. Tak solidny wynik to dobry prognostyk na resztę roku. Mocne wyniki PKB w zasadzie automatycznie przekładają się na nieco niższy deficyt fiskalny. Dlatego też Wieloletni Plan Finansowy Ministerstwa Finansów zakłada 3,1 proc. wzrostu PKB w tym roku (o 0,3 pkt. proc. więcej niż KE) oraz 5,1 proc. deficytu (o 0,3 pkt. proc. mniej niż KE).

Marcin Klucznik

Redukcje kosztów funkcjonowania firm nie objęły zatrudnienia

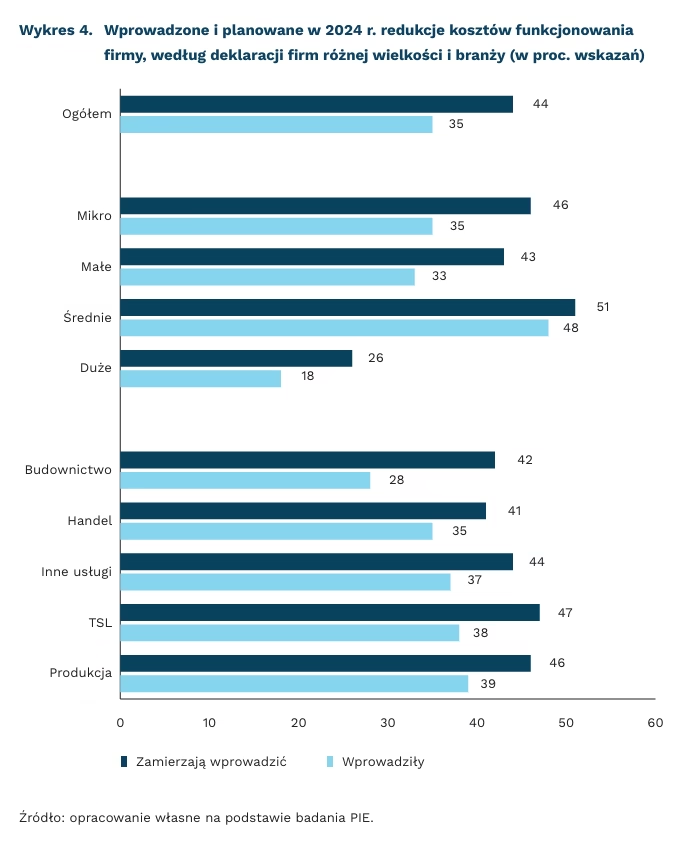

35 proc. firm zredukowało, a 44 proc. planuje redukcję kosztów funkcjonowania przedsiębiorstwa w 2024 r.

68 proc. firm uważa koszty pracownicze za dużą i bardzo dużą barierę funkcjonowania

7 proc. firm zmniejszyło zatrudnienie od stycznia do kwietnia 2024 r.

Ponad 1/3 badanych firm deklarowała, że do końca kwietnia 2024 r. zredukowała koszty funkcjonowania przedsiębiorstwa, a 44 proc. wskazało, że zamierza to zrobić jeszcze w tym roku – pokazują majowe wyniki Miesięcznego Indeksu Koniunktury (MIK). Redukcja kosztów znalazła się na drugim miejscu wśród działań już podjętych przez firmy w 2024 r. (35 proc. wskazań). Pierwsze miejsce zajęło zwiększenie wynagrodzeń pracowników (57 proc. wskazań), będące m.in. skutkiem rozporządzenia RM wprowadzającego od 1 stycznia podwyżkę płacy minimalnej i minimalną stawkę godzinową.

Redukcja kosztów najczęściej miała miejsce w firmach średnich (48 proc. wskazań) i produkcyjnych (39 proc.), a najrzadziej w przedsiębiorstwach dużych (18 proc.) i budowlanych (28 proc.). Optymalizacji kosztów w firmach średnich sprzyja elastyczność działania, większa niż w dużych firmach, co pokazują wyniki raportu PIE. Natomiast w budownictwie względnie ustabilizowane ceny materiałów budowlanych i wzrost sezonowego zatrudnienia sprzyjają zmniejszeniu presji na ograniczanie kosztów firmy.

Planujących redukcję kosztów funkcjonowania firmy w kolejnych miesiącach 2024 r. jest więcej niż tych, którzy już podjęli to działanie. Dotyczy to wszystkich badanych firm, niezależnie od ich wielkości i branży. Najwięcej jest ich wśród firm średnich (51 proc.). Natomiast największy przyrost liczby firm zamierzających redukować koszty w II połowie br. odnotowano wśród mikro- i małych przedsiębiorstw, dla których optymalizacja wykorzystania posiadanych zasobów jest szczególnie istotna dla poprawy płynności finansowej firmy.

Wyniki majowego MIK pokazują, że 68 proc. badanych firm za znaczącą i bardzo znaczącą barierę utrudniającą funkcjonowanie przedsiębiorstwa uważa koszty pracownicze. Zważywszy, że tylko niewielka część firm dokonała do końca kwietnia 2024 r. redukcji zatrudnienia (7 proc.) lub zmniejszenia wynagrodzeń (1 proc.), redukcja kosztów funkcjonowania firmy w niewielkim zakresie dotyczy kwestii pracowniczych.

Wyniki majowego badania MIK pokazują, że firmy, w celu redukcji kosztów, podejmują różne działania, które wiążą się z optymalizacją wykorzystania zasobów i prowadzą do optymalizacji procesów. Do najczęściej podejmowanych należą: automatyzacja, w tym procesów sprzedażowych oraz prowadzących do oszczędności zużycia energii, inwestycje w fotowoltaikę, zastosowanie tańszych materiałów i komponentów do produkcji oraz zmniejszenie zapotrzebowania na surowce.

Urszula Kłosiewicz-Górecka

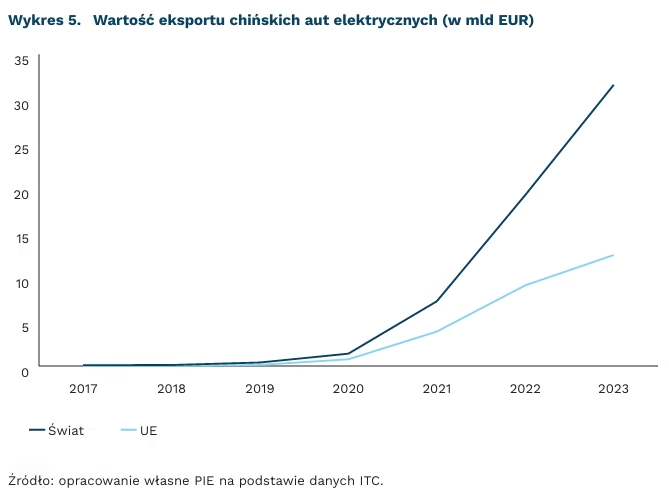

UE chce powstrzymać napływ tanich chińskich samochodów elektrycznych

8,1 mln wyniosła liczba aut elektrycznych sprzedanych w Chinach w 2023 r.

437 tys. aut elektrycznych sprowadzono z Chin do UE w 2023 r.

cła na poziomie 50 proc. uczyniłyby chińskich producentów niekonkurencyjnymi na rynku europejskim

Decyzja Komisji Europejskiej (KE) w sprawie wprowadzenia dodatkowych ceł na import chińskich aut elektrycznych ma zapaść najpóźniej na początku lipca, ale najprawdopodobniej dojdzie do tego po ogłoszeniu wyników wyborów do europarlamentu. Postępowanie antysubsydyjne przeciwko chińskim producentom aut elektrycznych zostało wszczęte w październiku 2023 r. Zdaniem KE, Chiny nielegalnie subsydiują swój przemysł samochodowy m.in. poprzez system dopłat bezpośrednich, tanich kredytów i ulg podatkowych. W ten sposób sztucznie podnoszą konkurencyjność cenową chińskich modeli na zagranicznych rynkach. Pekin odrzuca te oskarżenia twierdząc, że przewaga chińskich producentów wynika z wysokiej wydajności i innowacyjności.

Decyzja ma niebagatelne znaczenie z uwagi na skalę importu aut elektrycznych z Chin. Chiny są największym rynkiem aut elektrycznych na świecie, ze sprzedażą na poziomie 8,1 mln sztuk w 2023 r. Do UE wysłano w 2023 r. 437 tys. pojazdów, co stanowi ponad 7-krotny wzrost w porównaniu z 2020 r.

Niewiadomą pozostaje skala przewidywanych podwyżek i ich efekty. W zależności od ustaleń KE, poza chińskimi producentami, wzrost ceł może dotknąć także firmy europejskie produkujące samochody w Chinach, jak Dacia (Renault), BMW czy VW oraz amerykańską Teslę. Auta tych producentów stanowią 55 proc. importu Unii z Chin. Jest niemal pewne, że wprowadzenie dodatkowych ceł wywoła retorsje chińskie. Jednocześnie wysokie marże producentów chińskich powodują, że decyzja KE może mieć umiarkowany wpływ na docelową wielkość chińskiego importu, jeśli nie stworzy wystarczająco dużej bariery celnej.

Standardowo chińskie auta przekraczające granicę UE obłożone są 10-proc. opłatą celną. Kiel Institute wylicza, że wprowadzenie cła na poziomie 20 proc. spowodowałoby spadek importu z Chin o 25 proc., co zostałoby zrekompensowane produkcją europejską i niższym eksportem. Z szacunków Rodhium Group wynika z kolei, że dopiero 50-proc. cło mogłoby skutecznie wyhamować import chińskich aut. W związku z wieloma wzajemnymi zależnościami pomiędzy gospodarkami europejskimi a Chinami, KE przyjmie bardziej umiarkowany kurs niż USA, w których cła na auta elektryczne zostały podniesione z 25 proc. do 100 proc.

Dominik Kopiński

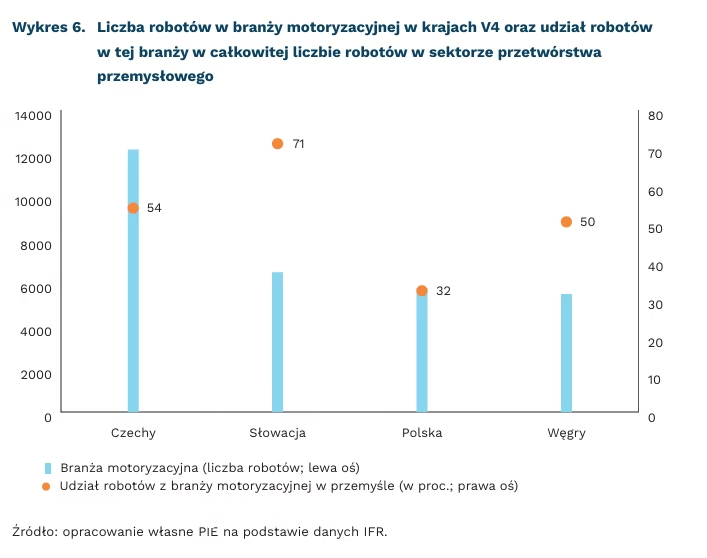

Branża motoryzacyjna wiedzie prym w robotyzacji przemysłu krajów Grupy Wyszehradzkiej

17,8 tys. robotów przemysłowych było zainstalowanych w Polsce w 2022 r.

200 robotów przypadało na 10 tys. pracowników w 2022 r. w branży motoryzacyjnej w Polsce – najbardziej zrobotyzowanej branży w kraju

71 proc. wynosi odsetek liczby robotów wykorzystywanych w branży motoryzacyjnej w całkowitej liczbie robotów zainstalowanych w przemyśle w Słowacji; w Polsce było to 32 proc.

Wiodącą rolę w robotyzacji w Grupie Wyszehradzkiej odgrywa branża motoryzacyjna, która jest najbardziej zrobotyzowaną branżą we wszystkich czterech krajach – wynika z danych IFR i ILO. Systematyczny wzrost nowo instalowanych robotów pozwala na optymizm, jeśli chodzi o postępy w procesie robotyzacji. Jednak zbyt duże znaczenie jednej branży czy braki w opracowywaniu i produkcji technologii mogą w średnim i długim okresie stać na przeszkodzie większego wykorzystywania robotyzacji w krajach V4.

Najwięcej zainstalowanych robotów przemysłowych w całym sektorze przetwórstwa przemysłowego w 2022 r. wśród krajów Grupy Wyszehradzkiej miały Czechy – 22,5 tys. W Polsce wykorzystywano 17,8 tys. robotów, na Węgrzech – 10,8 tys., a w Słowacji – 9 tys. Plasowało to kraje V4 odpowiednio od 5. do 12. miejsca wśród krajów UE. Biorąc jednak pod uwagę gęstość robotyzacji w całym sektorze, tj. liczbę robotów przypadającą na 10 tys. pracowników, kraje V4 plasowały się na miejscach od 8. (Czechy ze 166 robotami na 10 tys. pracowników sektora przetwórstwa przemysłowego) do 16. (Polska z 55 robotami na 10 tys. pracowników).

Polska jest jedynym krajem w Grupie Wyszehradzkiej, w którym liczba instalowanych robotów rosła średnio w trzyletnich okresach[1] systematycznie od 2004 r. O ile w latach 2004-2006 w Polsce instalowano rocznie średnio 190 robotów, o tyle w latach 2019-2022 były to już 2103 roboty rocznie. W latach 2019-2022 średnio rocznie instalowano 1047 robotów na Węgrzech, 2127 robotów w Czechach oraz 742 roboty na Słowacji.

Najwięcej robotów (pod kątem bezwzględnej liczby i gęstości robotyzacji) we wszystkich krajach V4 wykorzystywano w branży motoryzacyjnej. W Polsce było to 200 robotów na 10 tys. pracowników, w Czechach – 519, na Węgrzech – 385, a na Słowacji – 474. Jednocześnie we wszystkich tych krajach różne było znaczenie sektora motoryzacyjnego dla robotyzacji. Największą wagę miał on na Słowacji, (ponad 70 proc. wszystkich robotów w przemyśle). W Czechach i na Węgrzech wskaźnik ten przekroczył 50 proc., w Polsce zaś 32 proc.

Liczba robotów w krajach Grupy Wyszehradzkiej choć mieści się w europejskiej średniej, to również dynamicznie rośnie. Mniejszy odsetek robotów w branży motoryzacyjnej w Polsce pokazuje bardziej zróżnicowaną pod względem sektorowym strukturę robotyzacji. Proces robotyzacji w Polsce będzie postępował, lecz powinien być wspierany nie tylko na poziomie wykorzystywania robotów, ale również ich opracowywania i produkcji. W krajach V4 brakuje bowiem własnych technologii w tym zakresie.

- Wyjątkiem jest okres 2019-2022 obejmujący cztery lata.

Filip Leśniewicz

Coraz więcej firm wyznacza cele redukcji emisji gazów cieplarnianych oparte na podstawach naukowych

ponad 500-krotnie wzrosła od 2015 r. liczba firm posiadających zatwierdzone cele redukcyjne oparte na podstawach naukowych (Science Based Targets)

25 polskich przedsiębiorstw znajduje się na globalnej liście 8337 firm posiadających zatwierdzone cele redukcyjne lub deklarujących ich opracowanie

Już ponad 8300 przedsiębiorstw na świecie uczestniczy w Science Based Targets initiative (SBTi). SBTi powstała w 2014 r. jako partnerstwo kilku globalnych organizacji, m.in. Global Compact, czyli wyspecjalizowanej we współpracy z biznesem agendzie ONZ. Projekt służy wsparciu firm w formułowaniu celów obejmujących redukcję gazów cieplarnianych, zapobieganiu negatywnym skutkom zmian klimatu i dążeniu do neutralności klimatycznej. Metody stosowane w ramach SBTi umożliwiają wdrożenie przez przedsiębiorstwa długoterminowych strategii niskoemisyjnych, zgodnych z głównymi celami Porozumienia Paryskiego na czele z ograniczeniem wzrostu temperatury na Ziemi do 1,5°C w porównaniu do okresu sprzed epoki przemysłowej.

Liczba polskich firm w zestawieniu wynosi 25. Wśród nich 8 zobowiązało się do przyjęcia celów redukcyjnych, a 17 już to zrobiło. Świadczy to o niewielkim zaangażowaniu krajowego biznesu zarówno na tle europejskim, jak i globalnym. Na koniec 2022 r. spółki posiadające SBT lub zobowiązane do ich wyznaczenia reprezentowały 34 proc. światowej gospodarki pod względem kapitalizacji rynkowej. Jeśli chodzi o firmy z UE, to obecnie 967 zobowiązało się do przyjęcia celów, zaś 1750 już to zrobiło.

Jak wynika z SBTi Monitoring Report 2022, od momentu uruchomienia inicjatywy nastąpił skokowy wzrost liczby zaangażowanych firm. W 2015 r. było 10 przedsiębiorstw posiadających zatwierdzone cele redukcyjne, a 106 zobowiązało się do ich wyznaczenia. Na koniec 2022 r. ich skumulowana liczba wzrosła do, odpowiednio, 2079 oraz 2151. Dane te są na bieżąco aktualizowane, a na chwilę obecną (03.06.2024), łączna liczba zaangażowanych przedsiębiorstw wynosi już 8337, z czego 5464 to firmy posiadające zatwierdzone cele. Oznacza to ponad 500-krotny wzrost w stosunku do 2015 r. w tej grupie oraz 27-krotny w przypadku firm deklarujących przyjęcie takich celów. Tak dynamiczny wzrost przybliża realizację założenia o 10 000 przedsiębiorstw partycypujących w SBTi w 2025 r.

Rola przedsiębiorstw w mitygacji zmian klimatu i dążeniu do neutralności klimatycznej musi wzrosnąć, gdyż powstrzymanie wzrostu temperatury globalnej maksymalnie o 1,5°C wobec sytuacji sprzed epoki przemysłowej wymaga ograniczenia emisji do 2030 r. aż o 43 proc. wobec poziomu z 2019 r. Zakres zgłaszanych celów redukcyjnych w ramach SBTi musi obejmować działalność operacyjną (Scope 1 i 2), ale w przypadku, gdy znaczący wolumen emisji jest generowany w całkowitym łańcuchu wartości firmy (Scope 3), powinna ona wyznaczyć również cele obejmujące ten obszar. Pod względem emisyjności na czele od lat niezmiennie znajdują się sektory związane z wytwarzaniem energii elektrycznej i ciepła, przemysł oraz transport, na co wskazują dane Eurostatu czy Międzynarodowej Agencji Energii. Jednak na liście firm posiadających SBT przeważają reprezentujące sektor usług.